电费统计表

小区水电费统计表

楼层号

水费单

业主姓名

用量 (吨)

单价

合计

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

备注

日期 楼层号

10月1日 10月2日 10月3日 10月4日 10月5日 10月6日 10月7日 10月8日 10月9日 10月10日 10月11日 10月12日 10月13日 10月14日 10月15日 10月16日 10月17日 10月18日 10月19日 10月20日 10月21日 10月22日 10月23日 10月24日

电费单

业主姓名

用量 (千瓦)

单价

合计

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

备注

10月25日

0

10月25日

0

10月26日

0

10月26日

0

10月27日

0

10月27日

0

10月28日

0

10月28日

0

10月29日

0

10月29日

0

10月30日

0

10月30日

0

12月16日

0

12月16日

0

12月17日

0

12月17日

0

12月18日

0

12月18日

0

12月19日

0

12月19日

0

12月20日

0

12月20日

0

12月21日

0

12月21日

0

12月22日

0

12月22日

0

12月23日

0

12月23日

每个月份住房水电费统计表

94.25833333

99.25833333

账户余额

电费 246.0723074

账户余额

已全付100

全部结清

账户余额

141

106

-6

80

20

账户余额

160 100 94

110

10

账户余额

账户余额

10

全部结清

账户余额

126.91 82.78833333

142.91 75 25

200 100

82.78833333

137 45.66666667 46 45.66666667 46

110.25 27.5625 55.125 27.5625 40

19.955 刘 20

45.66666667 46

27.5625 14

64 2015年

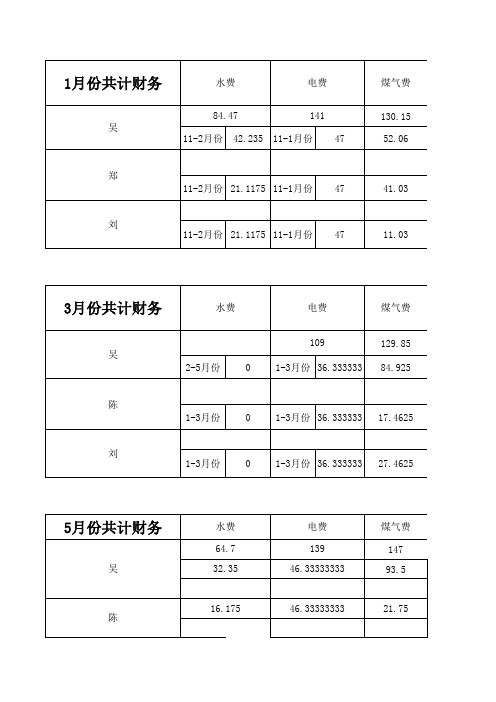

1月份共计财务

水费 55.26

电费 138 46 46 46

煤气费 156.8 39.2 76.8 40

1月份共计财务

吴

水费 84.47 11-2月份 42.235

电费 141 11-1月份 47

煤气费 130.15 52.06

郑 11-2月份 21.1175 11-1月份 47 41.03

刘 11-2月份 21.1175 11-1月份 47 11.03

3月份共计财务

吴

水费

电费

煤气费

109 2-5月份 0 1-3月份 36.333333

75

25 100

账户余额

100

100

刘

16.175

46.33333333

31.75

7.16

7.21 煤气费 83.3 33.32

教职工用电统计

水电费统计表全集文档

水电费统计表全集文档(可以直接使用,可编辑实用优质文档,欢迎下载)店长宿舍长宿舍号入住人数

水电费统计表

员工加班登记表

2021年月日填表

加班登记表报销日期:部门

总经理会计审核申请人出纳

加班加点汇总表部门/车间:质量管

部门主管:

加班记录表

部门:

部门签字: 年月日

1、使用流程:部门加班人填写加班加班后记录本核准确性每月统计表部门主管签字人事部门留存。

2、使用范围:公司普通员工加班登记。

3、使用要点:(1)公司中高级职员超时工作不算作加班;(2)核准人为有权签署加班意见的人;(3)严格控制加班。

4、本表在各部门使用,每月统计后送人事部。

加班情况统计表

部门:月份:年月

主管领导签字:年月日

部门

Dept.:

REQUESTED

BY REASON FOR OVERTIME

申请人加班原因

部门主管

Requested by DIV.

本单一式三联:白-人力资源部蓝-部门红-财务

部

加班申请单3

年月日

总经理:主管:填表:

工作申请单

部门:工作日期:年月日

申请人:部门主管:

加班申请单部门:填单日期:

加班申请单部门:填单日期:

某某公司加班()月汇总表。

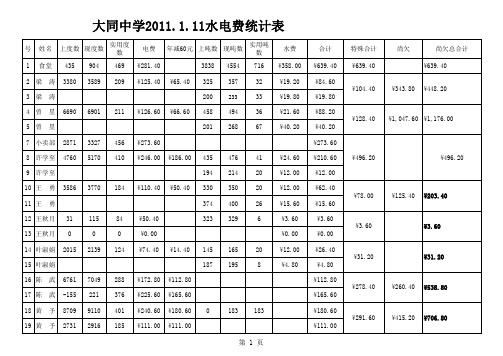

水电费统计表

25

¥15.00 ¥66.60

32 黄茂辉 3689 3700 11

¥6.60

368 388

20

¥12.00 ¥12.00

33 王会深 8366 8366

0

¥0.00

34 曾召俊 4911 4911

0

¥0.00

35 何任军 8303 8357 54 ¥32.40

36 何 权 1643 1670 27 ¥16.20

200

233

33

¥19.80

4 曾 星 6690 6901 211 ¥126.60 ¥66.60 458 494

36

¥21.60

5曾 星

201 268

67

¥40.20

7 小卖部 2871 3327 456 ¥273.60

8 许学至 4760 5170 410 ¥246.00 ¥186.00 435 476

14 叶淑娟 2015 2139 124 ¥74.40 ¥14.40 145 165

20

¥12.00

15 叶淑娟

187 195

8

¥4.80

16 陈 武 6761 7049 288 ¥172.80 ¥112.80

17 陈 武 -155 221 376 ¥225.60 ¥165.60

18 黄 予 8709 9110 401 ¥240.60 ¥180.60 0

41

¥24.60

9 许学至

194 214

20

¥12.00

10 王 勇 3586 3770 184 ¥110.40 ¥50.40 330 350

20

¥12.00

11 王 勇

374 400

26

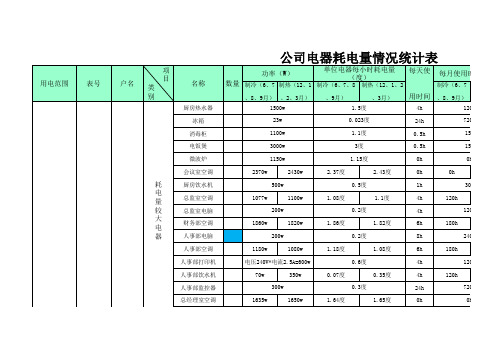

电器耗电统计表Microsoft Office Excel 97-2003 工作表

电压240V*电流4.3A=1032w 200w 电压240V*电流0.3A=72w 电压240V*电流2.5A=600w 36w 36w 36w 36w 36w 36w

表

每月使用时长(h) 月耗电量 单价 月电费

制冷(6、7 制热(12、 1、2、3 、8、9月) 月) 制热(12、1 制冷(6、7 制热(12、1 、2、3月) 、8、9月) 、2、3月) 120h 720h 15h 15h 0h 0h 30h 120h 120h 180h 240h 180h 120h 120h 720h 0h 8.4度 216度 0度 212.4度 72度 42度 334.8度 96度 194.4度 129.6度 24度 327.6度 180度 16.6度 16.5度 45度 0度 0度 15度 132度

耗 电 量 较 小 电 器

表(一)用电合计

档案室灯 厨房灯 总监室灯 人事部电话交换机 人事部灯

表(一)(除空调季节)月用电合计

耗 电 量 较 大 电 器 耗 电 量 较 小 电 器

表(二)用电合计

出纳室空调 出纳室电脑 出纳室打印机 出纳室二联打印机 销售部电脑 销售部饮水机 出纳室灯 销售部灯 通道前走廊灯 打卡机

680w 200w

690w

0.68度 0.2度 0.6度 0.07度 0.2度

0.69度

6h 8h 4h 4h 6h

180h 240h 120h 120h 180h 120h 240h 180h 60h 720h

电压240V*电流2.5A=600w 电压240v*电流0.3A=72w 200w 70w 36w 36w 36w 6w 350w 0.07度

用时间 、8、9月)

120h 720h 15h 15h 0h 0h 30h 120h 120h 180h 240h 180h 120h 120h 720h 0h

水电费统计表(A4纸可打印)

0

0

0

0

1001

0

5

0

0

1.2

0

0

0

0

1002

0

5

0

0

1.2

0

0

0

0

1003

0

5

0

0

1.2

0

0

0

0

1004

0

5

0

0

1.2

0

0

0

0

1005

0

5

0

0

1.2

0

0

0

0

1006

0

5

0

0

1.2

0

0

0

0

1007

0

5

0

0

1.2

0

0

0

0

1101

0

5

0

0

1.2

0

0

0

0

1102

0

5

0

0

1.2

0

0

0

0

1103

0

5

0

0

1.2

金额 本月度 上月度 实用度 单价 金额 水费

合计

电费 房租 合计

707

0

5

0

0

1.2

0

0

0

0

801

0

5

0

0

1.2

0

0

0

0

802

0

5

0

0

1.2

0

0

0

0

803

0

5

0

0

物业会计业主电费统计表总购剩余

物业会计业主电费统计表总购剩余

摘要:

一、物业会计的作用

二、业主电费的统计方法

三、总购剩余电量的处理方式

正文:

物业会计在小区管理中扮演着重要的角色,其中一项重要任务就是对业主的电费进行统计。

本文将详细介绍物业会计如何进行业主电费的统计,以及总购剩余电量的处理方式。

首先,物业会计需要对业主的用电量进行实时统计。

统计的方法通常是每月定期抄表,将业主的用电量进行汇总,并与上个月的数据进行比对,计算出当月的电费。

为了保证统计的准确性,物业会计还需定期对电表进行校验,确保电表的准确性。

其次,对于总购剩余电量,物业会计需要进行妥善处理。

一般而言,总购剩余电量有两种处理方式。

一是将剩余电量转移到下个月使用,这种方式适用于剩余电量较多的情况。

二是将剩余电量折算成金额,退还给业主,这种方式适用于剩余电量较少的情况。

在处理总购剩余电量时,物业会计需要根据实际情况,合理选择处理方式。

总之,物业会计在业主电费统计表中的工作是复杂而重要的。

他们需要准确统计业主的用电量,合理处理总购剩余电量,以确保小区的电力供应正常进行。

物业会计业主电费统计表总购剩余

物业会计业主电费统计表总购剩余摘要:1.物业会计的重要性2.电费统计表的编制3.总购电量与剩余电量的分析4.实用建议与措施正文:随着城市化进程的加快,物业管理行业日益繁荣。

物业会计作为物业管理的重要组成部分,对保障物业公司正常运营和业主权益具有重要意义。

本文将围绕物业会计中的电费统计表进行分析,并提出相关实用建议。

一、物业会计的重要性物业会计主要负责物业公司的财务管理工作,包括收入、支出、成本核算等方面。

在电费管理方面,物业会计需准确统计业主电费情况,确保公司收益和业主权益。

物业会计的工作成果直接关系到公司的经营状况和业主的满意度。

二、电费统计表的编制1.收集数据:物业会计需每月从供电部门获取业主电费清单,包括户号、用电量、电费金额等信息。

2.整理数据:将清单中的数据整理成表格形式,便于分析和核对。

3.编制电费统计表:根据整理好的数据,编制电费统计表,表格应包括以下内容:业主户号、用电量(总购电量)、电费金额、剩余电量等。

4.分析数据:对统计表中的数据进行分析,找出异常情况,如用电量明显偏高、剩余电量过低等。

三、总购电量与剩余电量的分析1.总购电量分析:比较每月总购电量与实际用电量的关系,如是否存在购电量过大或过小的情况。

如发现异常,可进一步核实原因,如供电部门电量抄表错误、业主私自改装电器等。

2.剩余电量分析:分析剩余电量是否合理,如剩余电量过低,可能存在业主未及时交费或用电异常等问题。

对于剩余电量较高的业主,可建议其调整用电设备,降低用电成本。

四、实用建议与措施1.提高电费抄表准确性:加强与供电部门的沟通,确保电费清单数据的准确性。

2.定期审核电费统计表:对电费统计表进行定期审核,发现问题及时处理。

3.加强业主用电宣传:通过业主大会、宣传栏等形式,普及节约用电知识,提高业主用电意识。

4.建立电费预警机制:对剩余电量较低的业主,提前发出预警通知,避免欠费停电等情况发生。

5.优化用电设备:针对用电高峰期,鼓励业主优化用电设备,提高用电效率。

商业电费缴费统计表

分表总 40

无功

40

缴费金额

2019.1.18 1237.30 496.40 470.53 270.37 409.68

1486.01 379.17

2019.2.18 1309.13 526.77 497.51 284.85 424.91

1543.93 379.17

用电量 71830 30370 26980 14480 15230

2019.9.18 2002.70 802.92 762.99 436.79 510.04

1872.24 502.10

用电量 106500 41950 42790 21760 12990

0 1956.40

488

单价

0.7367 0.5109 0.3009

0.4770

序号

项目

高压总表

峰

平

2019.10.1 8

1543.93 379.17

2019.3.18 1372.30 553.15 521.09 298.06 438.05

1586.03 379.17

用电量 63170 26380 23580 13210 13140

0 1684.00

0

单价

0.8350 0.5771 0.3373

0.4770

21906

1684 23590

1673.50 454.22

2019.6.18 1616.16 654.88 616.42 344.86 472.82

1719.21 472.49

用电量 115020 47780 46330 20910 12850

0 1828.40

731

单价

0.7968 0.5516 0.3236