行测——资料分析速算技巧(附例题)

公务员行测资料分析速算技巧

公务员行测资料分析速算技巧在公务员行测考试中,资料分析是一个重要的模块,它主要考查考生对各种形式的数据资料的综合理解与分析加工能力。

要在有限的时间内准确快速地完成资料分析题目,掌握一些实用的速算技巧至关重要。

下面就为大家介绍几种常见且有效的速算技巧。

一、尾数法尾数法是通过计算式子的尾数来快速确定答案的方法。

这种方法适用于选项尾数各不相同的加法、减法运算。

例如:计算 345 + 236 178 的结果,我们只需要计算这三个数的尾数 5 + 6 8 = 3,所以答案的尾数就是 3,在选项中找到尾数为 3 的选项即可。

使用尾数法时,一定要注意数据的精度和小数点的位置,避免因粗心导致错误。

二、首数法首数法是通过确定计算结果的首位数字来选择答案。

适用于除法运算,尤其是选项首位数字不同的情况。

比如:计算 4567÷123,我们可以先计算 4567÷123 的首位数字,45÷12 商 3,所以答案的首位数字就是 3,在选项中找到首位是 3 的选项。

使用首数法时,要注意除数和被除数的位数,以及商的位数,必要时进行进位或借位的判断。

三、特征数字法特征数字法是将百分数等转化为特定的分数来简化计算。

例如:计算 678×25%,因为 25% = 1/4,所以原式可以转化为678×1/4 = 1695。

再比如:计算 789÷125%,因为 125% = 1/8,所以原式可以转化为789×8 = 6312。

常见的特征数字要牢记,如 1/2 = 50%,1/3 ≈ 333%,1/4 = 25%,1/5 = 20%,1/6 ≈ 167%,1/7 ≈ 143%,1/8 = 125%,1/9 ≈ 111%等。

四、有效数字法有效数字法是根据题目精度要求,对数字进行取舍后计算。

在乘法运算中,两个数相乘,每个数都取前两位有效数字进行计算。

取舍原则为:第三位有效数字全为 0、1、2 时,全舍;第三位有效数字全为 8、9 时,全进;其他情况,一进一舍,小数四舍五入,大数反向变化。

行测资料分析题十大速算解题技巧全解

★【速算技巧八:放缩法】

要点:

"放缩法"是指在数字的比较计算当中,如果精度要求并不高, 我们可以将中间结果进行 大胆的”放"(大)或者"缩"(缩小),从而迅速得到待比较数字大小关系的速算方式。

1、"从2004年到2007年的平均增长率"一般表示不包括2004年的增长率;

2、"2004、2005、2006、2007年的平均增长率"一般表示包括2004年的增长率。

注意几点问题:

1、r一定是介于a、b之间的,"十字交叉”相减的时,一个r在前,另一个r在后;

上再乘以各自的增长率。

等速率增长结论:

时可以采取的一种速算方式。

适用形式:

若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是"11/1.4代替324/53.1与313/51.7作比较”,因为11/

1.4>313/51.7(可以通过”直除法”或者”化同法”简单得到),所以324/53.1>313/51.7。

特别注意:

、”差分法”本身是一种”精算法”而非"估算法”,得出来的大小关系是精确的关系而非

A'=A/( 1+r)~A ( 1-r)

(实际上左式略大于右式,r越小,则误差越小,误差量级为「人2)

平均增长率近似公式:

如果N年间的增长率分别为r1、r2、r3••…rn,则平均增长率:

r-上述各个数的算术平均数

(实际上左式略小于右式,增长率越接近,误差越小)

公务员行测资料分析——速算技巧

公务员考试的选项设置,虽精度差别不小,但量级基本相同。所以我们在计算时无需过多考 虑小数点、百分号等对数量级有影响的因素,只需考虑相关数字的前几位,用他们来估算结果的 前几位数字即可。具体方法为: (1)如果选项首位不同,取前两位,第三位需要四舍五入: (2)如果选项首位相同,第二位不同,取前三位,第四位四舍五入; (3)如果选项首两位或者三位相同,不截位,精确计算。 常见形式

3 37.5% 8

5 62.5% 8

1 11.1% 9

5 55.6% 9

8 88.9% 9

1 9.1% 11

1 8.3% 12

1 7.7% 13

1 7.1% 14

1 6.7% 15

注 : 运 用

1 1 m% n% , 上 表 的 数 字 可 以 反 过 来 运 用 , 例 如 n m

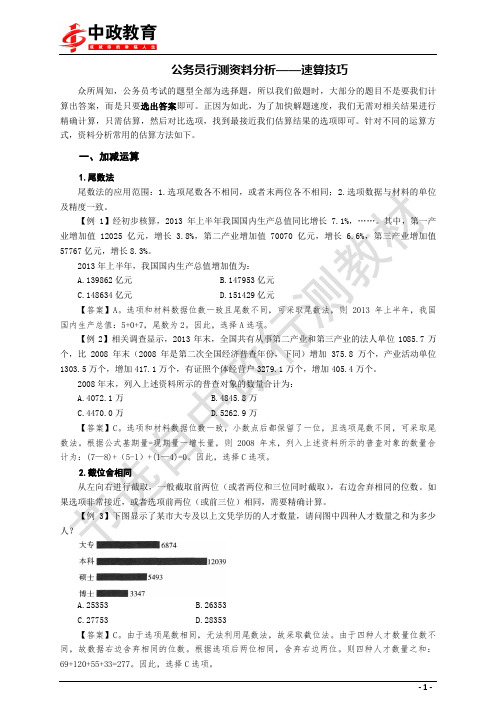

【答案】C。根据基期量公式:基期量=现期量/(1+增长率) ,代入材料中数据,银行间债券 市场发行债券 3927.9+5780.5≈9709,减少率 4.7% <5%,利用化除为乘公式,则 2013 年 1—2 月 银行间债券市场累计发行债券约为: 9709/ (1-4.7%)≈ 9709+9709× 4.7%≈ 9709+470=10179。因 此,选择 C 选项。

【答案】B。2012 年某市参加生育保险的人数为 51.52 万人,占应参保人数的比重为 90.90%, 所 以 2012 年 该 市 应 参 加 生 育 保 险 的 人 数 为

51.52 ,首位商 5,排除 C、D 选项。由于 90.9%

51.52 51.52 51.52 ,因此,选择 B 选项。 90.9% 100%

公务员行测资料分析基础方法与速算技巧

公务员行测资料分析基础方法与速算技巧在公务员行测考试中,资料分析是一个重要的模块,它主要考查考生对各种数据资料的理解、分析和处理能力。

要在有限的时间内准确快速地完成资料分析题目,掌握基础方法和速算技巧是关键。

一、基础方法(一)读题读题是资料分析的第一步,要准确理解题目所问,明确需要从给定的资料中提取哪些信息。

在阅读题目时,要注意关键词,如时间、主体、数据类型等,以便快速定位所需数据。

(二)查找数据根据题目中的关键词和要求,在给定的资料中查找相应的数据。

资料通常包括图表、文字等形式,要熟悉各种资料的结构和特点,提高查找数据的效率。

(三)列式根据题目中的数据关系,列出正确的算式。

常见的运算包括加法、减法、乘法、除法,以及百分数、平均数、增长率等的计算。

(四)计算计算是资料分析的核心环节之一,但在行测考试中,并不需要进行精确计算,而是要通过一定的方法和技巧快速估算出结果。

二、速算技巧(一)尾数法当选项尾数不同时,可以通过计算算式的尾数来快速得出答案。

例如,计算 1234 + 5678,只需要计算 4 + 8 的尾数即可判断答案的尾数。

(二)首数法适用于除法运算,通过计算商的首位数字来快速排除错误选项。

比如计算 12345÷234,先计算 123÷23 得到首位数字。

(三)特征数字法将百分数转化为接近的分数,如 25% = 1/4,125% = 1/8 等,从而简化计算。

(四)有效数字法根据选项的差距,对数据进行取舍,保留有效数字进行计算。

(五)同位比较法在比较两个分数大小时,通过比较分子与分母的变化速度来判断大小。

三、实战应用我们通过一个具体的例子来看看如何运用这些方法和技巧。

【例题】2019 年,某地区的 GDP 为 12345 亿元,比上年增长了15%。

2018 年该地区的 GDP 是多少亿元?首先,读题明确要求计算 2018 年的 GDP,即基期量。

其次,查找数据找到 2019 年的 GDP 为 12345 亿元,增长率为 15%。

公务员行测考试—资料分析四大速算技巧

公务员行测考试——资料分析四大速算技巧计算与增长率相关的数据是做资料分析题当中经常遇到的题型,而这类计算有一些常用的速算技巧,掌握这些速算技巧对于迅速解答资料分析题有着非常重要的辅助作用。

两年混合增长率公式:如果第二期与第三期增长率分别为r1与r2,那么第三期相对于第一期的增长率为:r1+r2+r1×r2增长率化除为乘近似公式:如果第二期的值为A,增长率为r,则第一期的值A′:A′=A/1+r≈A×(1-r)(实际上左式略大于右式,r越小,则误差越小,误差量级为r2)平均增长率近似公式:如果N年间的增长率分别为r1、r2、r3……rn,则平均增长率:r≈r1+r2+r3+……rn/n(实际上左式略小于右式,增长率越接近,误差越小)求平均增长率时特别注意问题的表述方式,例如:1.“从2004年到2007年的平均增长率”一般表示不包括2004年的增长率;2.“2004、2005、2006、2007年的平均增长率”一般表示包括2004年的增长率。

“分子分母同时扩大/缩小型分数”变化趋势判定:1.A/B中若A与B同时扩大,则①若A增长率大,则A/B扩大②若B 增长率大,则A/B缩小;A/B中若A与B同时缩小,则①若A减少得快,则A/B缩小②若B减少得快,则A/B扩大。

2.A/A+B中若A与B同时扩大,则①若A增长率大,则A/A+B扩大②若B增长率大,则A/A+B缩小;A/A+B中若A与B同时缩小,则①若A减少得快,则A/A+B缩小②若B减少得快,则A/A+B扩大。

多部分平均增长率:如果量A与量B构成总量“A+B”,量A增长率为a,量B增长率为b,量“A+B”的增长率为r,则A/B=r-b/a-r,一般用“十字交叉法”来简单计算:A:a r-b Ar =B:b a-r B注意几点问题:1.r一定是介于a、b之间的,“十字交叉”相减的时候,一个r在前,另一个r在后;2.算出来的A/B=r-b/a-r是未增长之前的比例,如果要计算增长之后的比例,应该在这个比例上再乘以各自的增长率,即A′/B′=(r-b)×(1+a)/(a-r)×(1+b)。

行测资料分析速解技巧

行测资料分析速解技巧为帮助大家提高公务员行测资料分析题的解题速度,下面本人为大家带来公务员行测资料分析速解技巧,供各位考生学习。

资料分析速解技巧:一、提高阅读材料速度不同的材料都有对应的阅读方式,我们在考试中常见的材料类型有三种:文字型、表格型、图表形(柱形、饼型、折线形)。

对于文字型,可以用扫读法先浏览材料(重点关注时间、统计项目和材料结构)。

表格型,关注重点内容(标题、横纵标目、单位、注释等)。

图表形(柱形、饼型、折线形)重点看(标题、横纵坐标、图例、单位、注释等),通过圈住或划线的方式将重点内容标清。

每篇材料的阅读时间最好在20~30s左右。

二、提升读题干锁定数据位置速度看清楚题干所求,比如现期、基期或现期比基期如何。

此时仍然可以借助画圈的方式。

标出题干要求的年份、项目以及概念(如增长、比重、平均量、倍数等),再回到到材料中根据记忆或依据段落查找数据所在位置,快速列式。

三、提升速算能力根据题干要求完整列出算式后进行估算,不同形式也各有不同的速算方法,比如:1、a+b+c+d加减运算的类型,适合用尾数法判断计算结果的尾数判断选项,末n位出现不同就判断结果的倒数第n位。

2、a/b简单除法类型,适合用首数法,观察选项,根据首几位出现不同就判断商的前几位,结合选项判断正确选项。

资料分析速解技巧例题:1998年新登记外资企业共9382户,认缴出资额106.59亿美元,比上年分别增长3.11%和25.26%,其所占份额分别为50.24%和44.50%,比上年增长了3.0个百分点和10.5个百分点。

外资企业主要涉及的行业是:制造业6684户,占71.24%;批发和零售贸易餐饮业1060户,占11.3%;社会服务业671户,占7.15%;农林牧渔业425户,占4.25%。

1.1998年新登记外资企业比1997年增加了多少?()A.106.59亿B.9382户C.3个百分点D.6684户2.1997年外资企业认缴出资额比1998年少多少?()A.11%B.20.1%C.25.26%D.11.3%3.外资入注主要从事的行业中比重最大的行业比其他行业多多少?()A.71.24%B.40%C.11.3%D.42.28%4.外资入注的社会服务业的比例为多少?()A.7.15%B.11.3%C.4.25%D.无法确定5.下列判断正确的是()。

行测资料分析速算技巧

资料分析速算技巧资料分析模块,大家存在的普遍问题是,如何在保证正确率的前提下提高解题速度。

若不控制时间,大部分人正确率能达到80%以上,可一旦按照考试要求掐时间做(30分钟以内),正确率就大幅度下降,陷入欲速则不达的窘境。

可见,资料分析速算技巧尤为重要。

若想提升速度,需要从两方面同时发力,一是找数据的速度,二是算数据的速度。

下边我主要从算数据方面给大家分享技巧方法第一节加减乘除运算技巧加减乘除的应试技巧既简单又实用,是提升资料分析计算环节速度的基础。

一、加减法技巧1、错位叠加法:每一个加数,从高位起,按照对应的位数分别累加,累加结果不足两位时前边需补0,然后把所有累加结果从高位起往后错开一位叠加(像楼梯凳一样)例题:62355+23056+34267+4123=?计算过程:加万位6+2+3=11,加千位2+3+4+4=13,加百位3+0+2+1=06,加十位5+5+6+2=18,加个位5+6+7+3=21,然后错开一位叠加,如下图所示:2、临近相减法:一般求几个数的和与另外几个数的和之差的时候,形如(A+B+C)-(a+b+c),我们可以找数值相近的先做差,再求和。

材料:题目:2016~2018年,全国茶叶产量之和比2013~2015年产量之和增加了:A.100~150万吨之间B.不到100万吨C.超过200万吨D.150~200万吨之间参考答案:A解题过程:根据题意,需计算(231.3+246+261.6)-(188.7+204.9+227.7),显然较麻烦,可先找临近的做减法,一般可以口算,再求和。

如先算231.3-227.7=3.6,再算246-204.9=41,再算261.6-188.7=80略小,根据选项,3.6+41+80只能选A3、尾数法:通过直接运算结果的末位数字来确定选项的方法,因为资料分析中,加减法通常为准确值,因此在合差计算中我们可以采用此方法来进行答案的秒杀。

材料:题目:“十二五”期间华为销售收入总计达到________百万元。

资料分析十大速算技巧及练习

★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

在本节及以后的计算当中由于涉及到大量的估算,因此我们用a+表示一个比a大的数,用a-表示一个比a小的数。

行测资料分析模块-速算技巧-加减乘除法(含示例)

第一章速算技巧一、加法计算多位数求和。

(1)求和个数≥6时,取第一位,将后面的数看成0.5。

(2)求和个数≤7时,取前两位,将后面的数看成0.5。

Eg:5709.9+3825.5+1901.7+1883.7+1293.3+1998.9+2465.7=( )A. 13576.1B. 14087.2C. 16078.0D. 19078.7解析:求和个数为7个,取前两位,即=57.5+38.5+19.5+18.5+12.5+19.5+24.5=190.5,秒选D二、减法计算原则:不借位或者少借位1、划线法974-546 9-5=4 74-46=28 结果=428344-282 34-28=6 4-2=2 结果=62890-362 8-3=5 90-62=28 结果=5282、插入临界值2715 12815-788=27 815 800 7881、化乘为加74824×14.6%=将14.6%拆分成①10%+4%+0.6%或②10%+5%-0.4%2、特殊分数(需记忆)3、提取公因数63777×13.3%-62789×13.7%=63777×13.3%-62789×(13.3%+0.4%)=(63777-62789)×13.3%-62789×0.4%4、速乘技巧A×5 A 2A××0.5A×错位相加A×错位相间Eg:172×1.1=1 7 2+ 1 7 21 8 9.2178×0.9=1 7 8- 1 7 81 6 0.21、截位直除(1)怎么截?①一步除法AB 、A+BC 、A B+C只截分母②多步除法AB ÷C 、A B ×CD 、A B ÷C D分子分母都截,截完约分(2)截多少?①选项差距大,保留2位②选项差距小,保留3位选项差距大的特征:首位不同,如2、3、4、5;0.2、0.3、0.4、0.5 首位相同,但次位差>首位,如32、38(8-2>3)注意:不截位情况:选项有效数字一样(如2万、200万,64万、640万),且选项带单位3、等比例缩放原则:分子与分母以相同的倍数增加或减少,分数的大小不发生改变。

公务员 考试行测资料分析速算技巧

一、基本公式法所谓基本公式,就是我们前面说到的一些公式,比如说增速公式,增速公式里面肯定含有年增速、复合增速以及倍数增速公式,我们先看看这些常用的公式。

增速公式,我们在这主要介绍两种,一个是年增速,一个是复合增速,这两个的难度都不是很高,我们在解答的时候,只要记住公式,套用公式就可以了。

+++++++++++++++++++++++++++++++++++++++++++++++++++++ 年增速=末期值/基期值-1=(末期值-基期值)/基期值=增加量/基期值;复合增速=r1+r2+r1×r2(其中:r1是末期的增速,r2是基期的增速);增加量=末期值-基期值=末期值×增速/(1+增速)比重增减公式=(A/B)×(a-b)/(1+a)(其中a为A的增速,b为B的增速)+++++++++++++++++++++++++++++++++++++++++++++++++++++ 我们学习这些公式,不是为了记忆,而是要应用,所以我们在记忆的同时,一定要理解这些公式,对于之前没有接触的公式,我们可以在复习的时候,自己化简一下,这样就有助于记忆。

这些公式,记住了,然后就是应用啦,我们来看看相应的试题吧。

************************************************************************************** 【真题示例1】“十一五”期间,我国农村居民人均纯收入由2005年的3255元提高到2010年的5919元,增加2664元,年均增长12.7%;扣除价格因素后,实际年均增长8.9%。

比“十五”期间农村居民收入年均实际增长速度高3.6个百分点。

116.“十一五”期间,我国农村居民人均纯收入的名义增长率约为()。

A.58.2% B.63.7% C.74.5% D.81.8%【答案】D【解析】本题考查的是增长率这一知识点,着重考查估算能力。

省考国考资料分析提分技巧

资料分析第一节速算技巧一、计算型1.速算技巧:(1)一个数*1.5→本身+本身的一半。

例:86.4*1.5=86.4+43.2=129.6。

(2)一个数*1.1→错位相加。

例:12345*1.1=12345+1234.5=13579.5。

(3)一个数*0.9→错位相减。

例:12345*0.9=12345-1234.5=11110.5。

(4)练一练:①124.6*1.5=124.6+62.3=186.9。

②13579*1.1=13579+1357.9=14936.9。

③13579*0.9=13579-1357.9=12221.1。

2.截位直除:(1)一步除法:建议只截分母。

(2)多步计算:建议上下都截。

截几位:(1)选项差距大,截两位。

①选项首位不同。

②选项首位相同,次位差大于首位(2)选项差距小,截三位。

首位相同且次位差小于等于首位。

总结:(截位直除)(1)差距大,截两位;差距小,截三位。

(2)一步除法,截分母;多步计算,上下截。

注意:除前看选项,差距比较大,存在10倍以上的差别,位数和小数点不能忽略,保留两位计算。

二、比较型1.分数比较(1)一大一小,直接比,分子大,分数大;(2)同大同小,竖着直接除,横着看速度(倍数)。

谁快谁牛皮,慢的看成 1。

例:①7/24和 3/12如何比较。

分子:7>3,分母:24>12,分子大分母也大,同大同小。

方法一:竖着直接除,看首位商几。

方法二:横着看速度,速度相当于倍数,24是 12的 2倍,7是 3的 2+倍,分子的倍数大,慢的看成 1,即分母看成 1,7/1>3/1,因此 7/24>3/12。

②3/5和 6/15横着比较。

分子:3和 6之间为 2倍的关系,分母:5和 15之间为 3倍的关系,谁快谁牛皮,分母快,把分子看成 1,分母小的分数大,1/5>1/15,因此 3/5>6/15。

第二节快速找数1.文字材料就找关键词(1)5~10秒内,每段总结出 1~2个关键词。

1.4【行测】-资料分析-解题技巧+练习题(17页)

第四章资料分析在当今高度信息化的社会中,信息数量庞大,且流动速度快,而国家行政管理机关处于社会中枢的地位,需要收集、加工、处理大量复杂的信息。

作为公务员,要想胜任行政管理工作,就必须具备对各种资料进行准确、快速理解和综合分析的能力。

因此,公务员录用考试将资料分析作为很重要的一部分测试内容纳入考试范围。

资料分析测试主要考查考生对各种资料(主要是统计资料,包括图表和文字资料)进行准确理解与分析综合的能力。

其测试的基本方式是:首先提供一组资料,这组资料或是一个统计表,或是一个统计图,或是一段文字,或是统计表和文字资料,或是统计图和文字资料的综合。

在资料之后有几个问题,要求考生根据资料的信息,进行分析、比较、计算、处理,然后从问题后面的4个备选答案中找出一个正确的答案。

资料分析测试的内容一般包括3个部分:一是对某项工作任务的进展或完成情况作出评价和判断,如对政策、计划执行情况的检查和监督;二是对被研究现象的统计规律、现象之间的依存及依存程度的规律等加以揭示和阐述;三是对被研究现象的未来发展趋势及其变化特征进行预测或推断。

就资料分析题的难度而言,一般来说分为3个层次:第一级:简单题。

只需通过观察就可以在资料中直接找到答案,比如判断最大值、最小值或者资料中某一项具体数值。

这类题由于表面看来过于简单,容易使此前一直紧张的考生掉以轻心,造成失分。

再加上考生易受第一印象左右,而未必肯定用心去分析题目本身,所以这也是一个需要细心处理的地方。

第二级:中等难度的题。

往往是要经过一定的运算或这类进行一定的分析综合之后才能得出答案。

答题过程要求绝对细心,这对那些因担心考试时间不足而心浮气躁的考生来说是一个极大的挑战。

另外,因为这类题对计算能力有相当要求,所以,对那些长期习惯于用计算器的考生是重大考验,这就需要在参加考试前对自己的计算能力进行系统的训练。

第三极:较难的题。

往往是给出一组判断,要求考生判别这组判断的正误,这样的题一般带有一定的综合性,需要对资料进行比较复杂的分析与综合,有时甚至需要用到资料上没有直接给出的相关背景知识才能得出正确的答案,因此是比较难的一类资料分析题。

行测资料分析快速解题技巧与练习

行测资料分析快速解题技巧与练习在公务员行测考试中,资料分析是一个重要的部分,它主要考查我们对各种数据资料的理解、分析和处理能力。

这一部分的题目通常数据较多、计算量较大,如果没有掌握一定的解题技巧,很容易花费大量时间却得不到理想的分数。

接下来,我将为大家分享一些行测资料分析的快速解题技巧,并结合一些练习题来帮助大家更好地掌握。

一、快速解题技巧1、阅读材料有技巧先略读材料:快速浏览材料的结构和主要内容,了解所涉及的统计指标、时间范围和数据类型。

标注关键信息:对于重要的时间、数据范围、关键词等进行标注,方便后续查找和使用。

2、分析题目抓关键明确所求:读懂题目,确定要求的是增长率、增长量、比重、平均数等具体指标。

提取关键数据:根据题目要求,从材料中准确提取相关数据。

3、计算方法要灵活估算法:适用于选项差距较大的题目,通过对数据进行粗略估算得出答案。

直除法:将除法运算转化为直除,快速比较商的首位或前两位来确定答案。

特殊值法:记住一些常见的特殊值,如 1/2 = 50%,1/3 ≈ 333%,1/4 = 25%等,将复杂计算转化为简单计算。

4、选项分析有窍门先看选项差距:差距大则大胆估算,差距小则精确计算。

排除法:根据题目特点和数据性质,先排除明显错误的选项,缩小选择范围。

二、练习题与解析【例 1】2019 年,某地区的 GDP 为 5000 亿元,2018 年为 4000 亿元,求 2019 年该地区 GDP 的增长率。

A 20%B 25%C 30%D 35%解题思路:增长率=(现期量基期量)÷基期量 × 100%,即(5000 4000)÷ 4000 × 100% = 25%,答案选 B。

【例 2】2020 年,某企业的营业收入为 800 万元,营业成本为 500 万元,求该企业的毛利率。

A 375%B 30%C 25%D 20%解题思路:毛利率=(营业收入营业成本)÷营业收入 × 100%,即(800 500)÷ 800 × 100% = 375%,答案选 A。

行测资料分析快速解题技巧与练习

行测资料分析快速解题技巧与练习在公务员行测考试中,资料分析是一个重要的部分,它主要考查考生对各种数据资料的理解、分析和处理能力。

要在有限的时间内准确完成资料分析题目,掌握一些快速解题技巧是至关重要的。

接下来,我们就一起来探讨一下行测资料分析中的快速解题技巧,并通过一些练习来加以巩固。

一、快速解题技巧1、阅读技巧先略读材料:在开始答题之前,快速浏览材料的结构和主题,了解所涉及的数据类型和大致内容。

关注关键信息:重点关注材料中的时间、统计指标、数据单位等关键信息,便于在答题时快速定位所需数据。

2、数据处理技巧尾数法:当选项尾数不同时,可通过计算尾数来快速得出答案。

首数法:适用于除法运算,通过计算首位数字来快速判断选项。

特征数字法:将百分数转化为分数,简化计算。

例如,将 25%视为1/4,50%视为 1/2 等。

3、估算技巧截位法:对数据进行截位处理,减少计算量。

可以根据选项差距和数据特点选择截位的位数。

放缩法:在计算过程中,适当放大或缩小数据,以快速判断结果的范围。

4、分析选项技巧排除法:通过分析选项之间的差异和逻辑关系,排除明显错误的选项,提高答题效率。

特殊值法:代入特殊值进行计算和比较,快速判断选项的正确性。

二、练习题目及解析【例题 1】2019 年,某地区粮食产量为 12345 万吨,比上年增长56%。

上年该地区粮食产量为多少万吨?A 11691B 11782C 11856D 11928【解题思路】本题考查基期量的计算。

基期量=现期量÷(1 +增长率),列式为:12345÷(1 +56%)≈12345÷1056。

可以使用首数法,12345÷1056 的首位数字约为 11,排除 C、D 选项。

然后计算12345÷1056 ≈ 11691,故选 A 选项。

【例题 2】2020 年,某企业销售额为 5678 万元,同比增长 18%,利润为 890 万元,同比增长 25%。

公务员考试必读资料分析速算技巧

资料分析速算技巧资料分析部分的题目特点是数据较大,在考试中一般会占据大量的时间,在考场上,如何快速且准确的进行计算成为了重中之重。

下面介绍一些资料分析中常用的速算技巧。

一、截位直除1、什么是截位?截位就是从左往右四舍五入保留若干位有效数字。

例:22758 ①截2位:23 ②截3位:2282、何为有效数字?从左边第一个不是0的数字起,到精确到的位数止,所有的数字都叫做这个数的有效数字。

例:0.17145 ①截2位:17 ②截3位:1713、如何截位?看选项:选项差距大截2位;选项差距小截3位。

4、如何粗略判断选项差距大小?(1)选项差距大:a.选项首位各不相同。

例:A.11 B.21 C.31 D.41(选项首位各不相同,选项差距大)b.选项首位有相同,最接近两项的次位差>首位。

例:A.5.6% B.11.1% C.15.3% D.20.2%(B、C首位相同,次位差=5-1=4>1,次位差>首位,选项差距大)(2)选项差距小:选项首位有相同,最接近两项的次位差≤首位例:①A.11 B.21 C.23 D.41(B、C首位相同,次位差=3-1=2,次位差=首位,选项差距小)②A.9498 B.9689 C.9727 D.9973(四项首位相同,B、C次位最接近,次位差=7-6=1<9,次位差<首位,选项差距小)5、截谁?(1)一步除法(A/B)分子不动,只截分母例:9095/81278.6,若选项差距大且位数相同,则分母截取2位,此式可以直接看成9095/81,如果只有一个1开头的选项,则直接选该选项;若有两个1开头的选项,继续除看第2位商几,最接近的选项即为正确答案。

(2)多步乘除计算A/B÷C、A/B×C、A/B÷C/D、A/B×C/D分子、分母都截位例:[234.4/(1+14.06%)] ÷[9191.6/(1+21.46%)],若选项差距大且位数相同,此式可以直接看成23/11 ÷92/12 =23/11 ×12/92,先进行约分:23/11 ×12/92 = 1/11 ×12/4 = 3/11,再结合选项首位或次位进一步计算得出正确选项。

公务员考试资料分析的速算与估算技巧

公务员考试资料分析的速算与估算技巧在公务员考试中,资料分析是一个重要的模块,它不仅考查我们对数据的理解和分析能力,还对我们的计算速度和精度有较高要求。

要在有限的时间内准确完成大量的计算,掌握速算与估算技巧就显得至关重要。

一、速算技巧1、尾数法尾数法是通过计算式子的尾数来快速得出答案的方法。

适用于选项尾数不同的加减运算。

例如:计算 345 + 256 + 178 的和,我们只需要计算这三个数的尾数 5 + 6 + 8 = 19 的尾数 9,然后对比选项的尾数,即可快速选出正确答案。

2、首数法首数法用于除法运算,通过观察商的首位数来确定答案。

当选项的首位数字不同时,我们可以先计算出商的首位数字,从而快速排除错误选项。

比如计算 4567÷56,首位商 8,即可排除首位不是 8 的选项。

3、特征数字法将百分数转化为分数来简化计算。

比如,125%可以转化为1/8,25%转化为 1/4,333%转化为 1/3 等等。

在计算时,将百分数替换为对应的分数,能大大简化运算。

4、错位加减法这是一种用于解决乘法运算的技巧。

例如,计算 345×11,我们可以将 345 错位相加得到 3795。

对于较为复杂的乘法,如 345×102,可以将 345×100 + 345×2 转化为 34500 + 690 = 35190。

5、分数比较法在比较分数大小时,若分子分母的差值相同,分子大的分数大;若分子分母同比例变化,分子分母变化幅度大的分数大。

二、估算技巧1、截位法根据选项的差距,对数字进行截位处理。

如果选项差距较大,可以大胆地截位;若选项差距较小,则需要谨慎截位。

比如计算4567÷123,若选项差距大,可将 123 截位为 100 计算。

2、放缩法通过对数字进行放大或缩小,来简化计算并确定答案的范围。

比如计算 23×18,可将 18 放大为 20,计算 23×20 = 460,从而知道原式的结果小于 460。

行测资料分析速算技巧行测分析之速算技巧

行测资料分析速算技巧行测分析之速算技巧(一)文字快速定位法””文字型材料文字材料基本由并列结构和总分结构构成,其主要特点是数据量大,数据关系复杂。

因此可借用文章阅读中的段落结构分析法来理清各个相关数据间的并列或总分关系。

快速浏览整篇材料,提取片段信息、关键词汇并做好标记,然后根据片段信息分析各段大意,再观察题目,通过题目所给信息,对应上步提取的关键词,可快速定位到文章的相关段落,起到提高做题速度的效果。

例如:当材料中出现较多时间段或时间点时,可做好标记,公务员考试中的命题经常会围绕这些出一些计算(如同比等)或分析类题目,通过'时间名词“查找可起到缩短时间、提高做题速度的效果。

(二)表格交叉项法””表格型材料表格材料的主要特点是数据量大、分类清晰。

表格由标题(包括单位)、横标目、纵标目、表格数据和注释等组成。

表格数据在横标目和纵标目的交叉处获得,是对横纵标目两方面信息结合起来的描述。

在解答表格型材料的题目时,在快速浏览表格后,弄懂其标题(包括单位)、横标目、纵标目、表格数据和注释等所代表的意义,再根据题目定位到相应的横、纵标目,即可在其交叉处获得相应的数据。

当出现二级或多级标目时,考生应多注意其中的数据关系,这部分易出现陷阱。

(三)图形要点抽取法””图形型材料快速浏览图形后,弄清其标题、横坐标(单位)、纵坐标(单位)和图注等所代表的意义,再根据题目定位到相应的横、纵坐标和图注,即可获得相应的数据。

这种方法适用于统计图,其主要特点是数据量相对较小、数据趋势明显。

统计图样式较多,不同类型统计图要从不同的要点入手。

例如:扇形图主要提取标题、图注信息;条形图、折线图主要提取横纵坐标等要点。

在公考中,公考题的图形具有绘制精确的特点,考生可携带量角器,直尺或三角板等一些辅助工具。

可以起到简化计算的效果。

公务员考试行测资料分析四大速算技巧

资料分析四大速算技巧(一)李委明提示:“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数...”作比较...:..“大分数...”与.“小分数...”代替1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

【例1】比较7/4和9/5的大小【解析】运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)根据:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数李委明提示:使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资料分析速算技巧“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数”代替“大分数”与“小分数”作比较:1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

【例1】比较7/4和9/5的大小【解析】运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)根据:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数李委明提示:使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

【例2】比较32.3/101和32.6/103的大小【解析】运用“差分法”来比较这两个分数的大小关系:小分数大分数32.3/101 32.6/10332.6-32.3/103-101=0.3/2(差分数)根据:差分数=0.3/2=30/200<32.3/101=小分数(此处运用了“化同法”)因此:大分数=32.6/103<32.3/101=小分数[注释]本题比较差分数和小分数大小时,还可采用直除法,读者不妨自己试试。

李委明提示(“差分法”原理):以例2为例,我们来阐述一下“差分法”到底是怎样一种原理,先看下图:上图显示了一个简单的过程:将Ⅱ号溶液倒入Ⅰ号溶液当中,变成Ⅲ号溶液。

其中Ⅰ号溶液的浓度为“小分数”,Ⅲ号溶液的浓度为“大分数”,而Ⅱ号溶液的浓度为“差分数”。

显然,要比较Ⅰ号溶液与Ⅲ号溶液的浓度哪个大,只需要知道这个倒入的过程是“稀释”还是“变浓”了,所以只需要比较Ⅱ号溶液与Ⅰ号溶液的浓度哪个大即可。

【例3】比较29320.04/4126.37和29318.59/4125.16的大小【解析】运用“差分法”来比较这两个分数的大小关系:29320.04/4126.37 29318.59/4125.161.45/1.21根据:很明显,差分数=1.45/1.21<2<29318.59/4125.16=小分数因此:大分数=29320.04/4126.37<29318.59/4125.16=小分数[注释]本题比较差分数和小分数大小时,还可以采用“直除法”(本质上与插一个“2”是等价的)。

【例4】下表显示了三个省份的省会城市(分别为A、B、C城)2006年GDP 及其增长情况,请根据表中所提供的数据回答:1.B、C两城2005年GDP哪个更高?2.A、C两城所在的省份2006年GDP量哪个更高?GDP(亿元) GDP增长率占全省的比例A城 873.2 12.50% 23.9%B城 984.3 7.8% 35.9%C城 1093.4 17.9% 31.2%【解析】一、B、C两城2005年的GDP分别为:984.3/1+7.8%、1093.4/1+17.9%;观察特征(分子与分母都相差一点点)我们使用“差分法”:984.3/1+7.8% 1093.4/1+17.9%109.1/10.1%运用直除法,很明显:差分数=109.1/10.1%>1000>984.3/1+7.8%=小分数,故大分数>小分数所以B、C两城2005年GDP量C城更高。

二、A、C两城所在的省份2006年GDP量分别为:873.2/23.9%、1093.4/31.2%;同样我们使用“差分法”进行比较:873.2/23.9% 1093.4/31.2%220.2/7.3%=660.6/21.9%212.6/2%=2126/20%上述过程我们运用了两次“差分法”,很明显:2126/20%>660.6/21.9%,所以873.2/23.9%>1093.4/31.2%;因此2006年A城所在的省份GDP量更高。

【例5】比较32053.3×23487.1和32048.2×23489.1的大小【解析】32053.3与32048.2很相近,23487.1与23489.1也很相近,因此使用估算法或者截位法进行比较的时候,误差可能会比较大,因此我们可以考虑先变形,再使用“差分法”,即要比较32053.3×23487.1和32048.2×23489.1的大小,我们首先比较32053.3/23489.1和32048.2/23487.1的大小关系:32053.3/23489.1 32048.2/23487.15.1/2根据:差分数=5.1/2>2>32048.2/23487.1=小分数因此:大分数=32053.3/23489.1>32048.2/23487.1=小分数变型:32053.3×23487.1>32048.2×23489.1李委明提示(乘法型“差分法”):要比较a×b与a′×b′的大小,如果a与a'相差很小,并且b与b'相差也很小,这时候可以将乘法a×b与a′×b′的比较转化为除法ab′与a′b 的比较,这时候便可以运用“差分法”来解决我们类似的乘法型问题。

我们在“化除为乘”的时候,遵循以下原则可以保证不等号方向的不变:“化除为乘”原则:相乘即交叉。

直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】324094103、328954701、239553413、128941831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

【解析】只有6874.32/760.31比9大,所以四个数当中最大的数是6874.32/760.31。

【例4】5794.1/27591.43、3482.2/15130.87、4988.7/20788.33、6881.3/26458.46中最大的数是()。

【解析】本题直接用“直除法”很难直接看出结果,我们考虑这四个数的倒数:27591.43/5794.1、15130.87/3482.2、20788.33/4988.7、26458.46/6881.3,利用直除法,它们的首位分别为“4”、“4”、“4”、“3”,所以四个倒数当中26458.46/6881.3最小,因此原来四个数当中6881.3/26458.46最大。

【例5】阅读下面饼状图,请问该季度第一车间比第二车间多生产多少?()A.38.5%B.42.8%C.50.1%D.63.4%【解析】5632-3945/3945=1687/3945=0.4+=40%+,所以选B。

【例6】某地区去年外贸出口额各季度统计如下,请问第二季度出口额占全年的比例为多少?()第一季度第二季度第三季度第四季度全年出口额(亿元) 4573 5698 3495 3842 17608A.29.5%B.32.4%C.33.7%D.34.6%【解析】5698/17608=0.3+=30%+,其倒数17608/5698=3+,所以5698/17608=(1/3)-,所以选B。

【例7】根据下图资料,己村的粮食总产量为戊村粮食总产量的多少倍?()A.2.34B.1.76C.1.57D.1.32【解析】直接通过直除法计算516.1÷328.7:根据首两位为1.5*得到正确答案为C。

李委明提示:计算与增长率相关的数据是做资料分析题当中经常遇到的题型,而这类计算有一些常用的速算技巧,掌握这些速算技巧对于迅速解答资料分析题有着非常重要的辅助作用。

两年混合增长率公式:如果第二期与第三期增长率分别为r1与r2,那么第三期相对于第一期的增长率为:r1+r2+r1× r2增长率化除为乘近似公式:如果第二期的值为A,增长率为r,则第一期的值A′:A′=A/1+r≈A×(1-r)(实际上左式略大于右式,r越小,则误差越小,误差量级为r2)平均增长率近似公式:如果N年间的增长率分别为r1、r2、r3……rn,则平均增长率:r≈r1+r2+r3+……rn/n(实际上左式略小于右式,增长率越接近,误差越小)求平均增长率时特别注意问题的表述方式,例如:1.“从2004年到2007年的平均增长率”一般表示不包括2004年的增长率;2.“2004、2005、2006、2007年的平均增长率”一般表示包括2004年的增长率。