德勤-信用风险管理

德勤:全球风险管理调查:加速风险管理实践 - 中国市场导言

全球風險管理調查:第五版.中國狀況在1997-98年亞洲金融危機過去10年、以及加入WTO六年後的今天,中國的金融部門在加強風險管理體系方面取得了很大的進展,同時也面臨着一些的挑戰,這些挑戰在本報告中概括為以下六個方面:獲得風險的戰略眼光1111中國的主要銀行大部分都在資本市場上市,他們以全球金融機構所使用的風險管理實踐為基準,並由董事會承擔風險管理的最終責任。

雖然這些銀行的首席風險官擁有高管層的支持,但是如何有效地在整個組織架構和所有分行中推行風險管理政策和實踐,還需要拭目以待。

我們注意到非上市銀行也建立了董事會的機制,但是他們中的大部分不把風險管理視為董事會的職責。

關注風險的全部範疇211 在開發一個整合的風險平台,把不同維度的風險進行量化的過程中,大部分銀行仍然處在初級階段。

現在關注那些是重要風險:信用風險、市場風險和操作風險。

銀行同時也關注監管強制要求的領域,例如經營的持續性和信息技術的安全風險。

在議程中的包括為其他風險,如流動性風險,設定風險管理框架。

全面風險管理311 中國銀監會已經發布了監管要求,以加快銀行內部風險管理改革,提升公司治理。

其主要目標是滿足新資本協議的要求,以實現在整個組織中實施全面風險管理的最終目標。

我們注意到全面風險管理的實施並不普遍。

期待新資本協議411 距離2011年的新資本協議達標最終期限只有不到3年的時間,銀行還在考慮使用哪種方法來組織實施,集中式還是分散式的方法?或者兩種方法的結合?我們建議銀行根據他們的管理架構、規模和治理哲學來選擇適合的方法。

我們注意到大型銀行偏向於採用分散式的方法,而中等規模的銀行選擇了集中式的方法。

金融服務業關注主要風險511 我們注意到在中國,金融機構是怎樣關注信用風險、市場風險、操作風險、估值風險和企業延伸風險。

信用風險1-1大部分銀行都很重視在分布全國的分行中強化信用風險管理控制。

借鑒國際銀行的信用風險管理經驗,他們尋求標準化信用風險管理操作程序,提升經營效率,改善信用質量,並最小化信用風險。

德勤Risk_Integrator_ORM_-_V7

建立行动计划来 管理一个或多个 行动任务

批准行动计划

完成行动任务

监控行动计划的 执行

完结行动计划并报 告

功 能

© 2009 Deloitte Touche Tohmatsu

三、Risk Integrator系统功能: Integrator系统功能 系统功能:

操作风险整合性监控平台

© 2009 Deloitte Touche Tohmatsu

5. 可根据各项控制活动的问题分析,建议问题改进方案, 启动行动方案监控机制。

工 作 创建控制测试 流 模板 程

批准控制测试 模板

设定控制测试 计划

执行控制测 试

批准控制测试 结果及报告

功 能

© 2009 Deloitte Touche Tohmatsu

二、Risk Integrator系统功能: Integrator系统功能 系统功能:

工 作 建立关键风险 流 指标 程

批准关键风险 指标

指派关键风险 指标

报告关键风险 指标

监控关键风险 指标

功 能

© 2009 Deloitte Touche Tohmatsu

二、Risk Integrator系统功能: Integrator系统功能 系统功能:

损失数据收集与管理 (LDC) )

© 2009 Deloitte Touche Tohmatsu

关键风险指标 (KRI) )

© 2009 Deloitte Touche Tohmatsu

关键风险指标(KRI)模块 模块 关键风险指标

1. 提供建立关键风险指标功能。支持指标以多组衡量标准(trigger level),以监控其指标 值变化趋势。 主 要 2. 结合行动方案启动与监控机制,可于KRI值到达一水平时,可启动行动方案模块(例如外 功 部查核缺失的水平为一件,当超过此水平时必须强迫采取行动方案) 能 3. 结合email 通知机制,并可由使用者依据不同单位,自行设置KRI通报时,email自动通 知之对象或时机(例如未于时限内通报KRI即发送email通知本人或主管)

商业舞弊风险管理(德勤)

ӽЙДҸ文/ Scott Raso所有的组织都面临舞弊风险 重大的舞弊行为会导致整个组织的垮台 巨大的投资损失 重大的法律费用关键人员的监禁并且会侵蚀资本市场的信心 高管们舞弊行为的曝光会对世界各地组织的声誉 品牌以及形象造成负面的影响诸如美国1977年 反海外腐败法 简称FCPA1997年 经济合作与发展组织反贿赂公约 2002年美国 萨班斯-奥克利法案 2005年美国联邦 量刑指南 以及世界各地其他相似的法例 都增加了管理层对舞弊风险管理的责任企业内部对于舞弊案件的警惕处理 会传递给公众利益相关者以及监管机构一个关于董事会和管理层对于舞弊风险管理的态度 以及本组织舞弊风险承受能力的明确信号• 原则4 建立检测技术 以在预防措施失效或者风险发生时揭露舞弊事件 • 原则5 在潜在舞弊中应采用报告环节 并且协调地采用调查与纠正措施 以帮助确保潜在的舞弊能得到适当和及时的解决以上每个原则的注意事项的摘要如下 原则1:舞弊风险管理组织的利益相关者明确提出了对于有道德的组织行为的期望 与此同时 全球的监管者提高了向那些参与舞弊行为的组织与个人所征收的罚金 组织应当对这种期望有所回应 有效的管理流程是进行舞弊风险管理的基础 缺乏有效的企业治理将会严重削弱任何舞弊风险管理计划 组织上层的总体基调设置了该组织对待其风险容忍的标准董事会应确保其本身的治理做法为舞弊风险管理定调 并实施对诸如员工 客户 供应商和第三方对于未达标准的实例进行报告这种道德行为的鼓励政策 董事会监测本组织舞弊风险管理的有效性应成为常规项目放在其工作议程上 以此为目的 董事会应委任一名高管负责协调舞弊风险管理 并向董事会进行报告大多数组织有某种形式的书面的政策和程序来管理舞弊风险 然而 只有极个别的针对这些活动编制了一种简明扼要的汇总以帮助其对于流程进行测试 这就是我们所指的 舞弊风险管理程序虽然每个组织在考量采取何种正式文档时 需要考虑到组织的大小和复杂性 但在舞弊风险管理程序中应包含以下元素• 角色和职责• 承诺• 舞弊认知• 证实过程• 冲突披露• 舞弊风险评估• 报告程序和举报人保护• 调查过程• 纠正行动• 质量保证对于最近的企业丑闻的反应使得公众和利益相关者希望组织采取 对舞弊零容忍 的态度 良好的治理原则要求组织的董事会或等效的监督机构 要确保组织中整体的高道德行为 而不考虑其作为公共 私人 政府部门或者非营利性组织中的地位 其相对大小或者其所处行业 董事会的作用是至关重要的 因为历史上大部分的重大舞弊都是由高级管理人员与其他员工勾结而施行的 企业内部对于舞弊案件的警惕处理 会传递给公众 利益相关者以及监管机构一个关于董事会和管理层对于舞弊风险管理的态度 以及本组织舞弊风险承受能力的明确信号除了董事会之外 组织各级的人员 包括每一级别的管理人员 工作人员 企业内部审计人员 以及组织外部的审计人员 都有处理舞弊风险的责任 特别地 他们被期望于解释组织是如何应对加剧的监管要求 以及公众和利益相关者的审查 组织中哪种舞弊风险管理的程序已经到位 它是如何识别舞弊风险的 它采取了哪些行动来更好地防止舞弊 或者至少更早地发现舞弊 以及调查舞弊和采取整改行动的过程这篇文章将讨论我们如何可以帮助董事会 高管以及内部审计人员在其组织内打击舞弊行为的方法 笔者将探讨一些关键要素和资源以供组织用于初次建立一个有效的舞弊风险管理程序 然而 我们需要了解每个组织的具体需求来对重点进行评估从而基于组织的大小和情况来对其进行舞弊风险管理如上所述 舞弊是旨在欺骗他人 导致受害者遭受损失和/或使行为人获益的任何有意的作为或不作为 无论文化 种族 宗教或其他因素如何 某些人都会有动机去舞弊 最近的研究发现 舞弊发生的主要原因是 不计一切代价满足目标的压力 81%的受访者 和 以权谋私 72% 此外 许多受访者为其错误行径寻找理由称 他们不认为他们进行舞弊行为 40%组织只有通过勤勉不懈的努力才能保护自身免于重大舞弊行为的影响 主动建立一种能有效地管理组织舞弊风险的环境 其关键原则包括• 原则1 舞弊风险管理程序应该作为组织管理结构的一部分存在 包括传达董事会和高级管理层对于舞弊风险管理期望的书面政策• 原则2 组织应定期对舞弊风险暴露程度进行评估以确定需要应对的特定潜在预谋或者项目• 原则3 建立预防技术 以避免潜在关键舞弊事件 在可能的情况下 减轻这些事件对组织带来的可能影响内部和外部对于数据完整性的威胁 系统安全 窃取财务信息和敏感的商业信息评估每个潜在舞弊风险的可能性及其意义是一个主观的过程 不但要考虑到货币的意义 而且也应当考虑到对组织的财务报告 运营和声誉 以及法律法规合规要求的意义 舞弊风险的初步评估应该考虑当缺失风险应对的控制活动时所产生的特定舞弊相关的固有风险个别组织有着不同的风险容忍度 舞弊风险可以通过建立技术和控制来减少风险 接受风险 对实际暴露的风险进行监测 或设计长效的或特定的舞弊评估程序来处理个别舞弊风险 一个组织应当努力建立结构性的方法而不是采用毫无计划的方法 组织从实施舞弊风险评估计划中所获取的好处应当大于其付出 基于组织形式 管理层和董事会的成员应确保其组织有适当的控制组合 意识到他们的监管职责 他们对于公司可持续性的职责 以及他们对于利益相关者作为受托人所扮演的角色 管理者有责任制订并实施处理舞弊风险的管理 同时确保称职和客观的个体有效执行控制原则3:舞弊预防和原则4:舞弊侦测舞弊预防与舞弊侦测息息相关 但有不同的概念 预防包括通过政策 程序培训及沟通来防止舞弊发生 而侦测着重于通过事件和技术及时发现已经发生或正在发生的舞弊尽管预防技术无法确保舞弊不会发生 但是它们是降低舞弊风险的第一道防线预防的关键之一就是促进从董事会到整个组织自上而下地对于舞弊风险管理计划的认识 包括可能发生的舞弊类型同时 对于有效检测性控制的到位认识是对舞弊强有力的遏制方法之一 检测性控制与预防性控制相结合 通过展示预防性控制按照预期工作 通过舞弊确实发生时确定舞弊 以此提高舞弊风险管理计划的成效 尽管检测性控制能提供证据证明舞弊已经发生或正在发生 但不是为了防止舞弊每个组织都易受舞弊行为影响 但不是所有舞弊都能得到预防 或者以成本低收效大的方法去预防 与其预防某个舞弊预谋 还不如以更高效低成本的方式去设计控制以检测舞弊 组织同时考虑舞弊预防与舞弊侦测是非常重要的原则5:调查与纠正措施没有一个内部控制系统能够为反舞弊提供绝对的保证 因此 董事会要确保组•持续监督原则2:舞弊风险评估要有效地保护组织本身及其利益相关者免受舞弊的影响 一个组织应了解直接或间接作用于组织的舞弊风险与特定风险 应定期执行和更新适应于本组织规模复杂程度 所处产业和组织目标的结构性舞弊风险评估程序 可与组织的总体风险评估集成或独立作为执行评估的 应当至少包含风险识别 风险可能性和意义的评估以及风险回应舞弊风险识别可能包括从监管机构 例如证券监督管理委员会 业内人士 例如法律社团 重要法规制订机构 例如特雷德韦委员会的发起组织委员会 COSO和专业组织 例如内部审计师协会 IIA 美国注册会计师协会 AICPA 美国注册舞弊检查师协会 ACFE 加拿大特许会计师协会 CICA 特许公认会计师公会 ACCA 国际会计师联合会 IFAC 及其他 获取的外部信息 舞弊风险识别的内部来源包括在组织内部与广泛活动的人事代表的访谈和头脑风暴 复核举报投诉内容以及执行分析程序有效的舞弊风险识别过程包括促使舞弊的动机 压力和机会的评估 员工激励计划和他们所基于的衡量标准可以为最有可能发生舞弊的地方提供一个概观 舞弊风险评估应当考虑到潜在的管理失控 以及那些管理较弱或缺乏职责分离的地方信息时代创造巨大利润的速度 功能以及简便程度 都增加了组织暴露于舞弊的机会 因此 任何舞弊风险评估都应当考虑访问和凌驾于系统控制的风险 以及风险管理织制定了对涉及潜在舞弊的违规和指控实例的提示 主管和保密审查 调查和决议的系统 董事会还应该定义其在调查过程中的角色 当要尽量减少被诉讼对名誉造成的伤害时 组织可以通过建立和预案调查以及纠正措施 来提高其降低损失的机会董事会和组织应当建立一个指控评估的进程 被分配调查的个人应当具有必要的权威和技能 以评估这一指控 并确定适当的做法 这一进程应包括记录所有的舞弊指控的追踪或案例管理系统 很显然 董事会应当积极参与到涉及高管的有关指控中如果下一步行动认为要进行适当的进一步调查 董事会应确保本组织有适当和有效的流程对案件进行调查 并保证其机密性 采取一贯性的流程执行调查可以帮助组织减轻损失及管理与调查相关的风险 根据董事会批准的政策 调查小组应当向合适的一方 如高级管理人员 董事 法律顾问和监督机构报告调查结果 公开披露还应告知执法 监管机构 投资者 股东 媒体或其他人如果某些操作要求在调查开始前需要完成保全证据 保持信心或减轻损失 那些负责做此类决定的人员应该保证这些操作有充足的基础 当需要对计算机信息进行访问时 应当由受过计算机文件保护培训的专业人士来操作 采取的行动要与情况相适应 对于所有员工一视同仁 包括高级管理层 并在与人力资源部门和相关负责人协商后才能采取行动 在进行调查前强烈建议咨询法律顾问 这也是采取惩罚 民事或刑事行动前的关键 作为良好的治理 管理层和董事会应当确保上述措施落实到位本文部分节选了美国注册会计师指南中的 管理舞弊的商业风险 实用指南 的内容Scott Raso 德勤中国企业风险管理服务 | 数据分析服务领导合伙人德勤中国版权所有。

风险管理信息系统德勤

公司规模

员工数量

德勤在全球拥有数千名员工,其中大 部分是风险管理的专业人士。

业务覆盖

德勤在多个国家和地区设有分支机构 ,业务覆盖全球。

02

风险管理信息系统概述

定义与特点

定义

风险管理信息系统是一种集成信息技 术和风险管理方法的系统,用于收集 、处理、分析和报告企业风险信息, 支持风险识别、评估、监控和应对。

02

国际化发展

积极参与国际风险管理市场的竞争与 合作,推动风险管理信息系统的国际 化发展,提升德勤在全球风险管理领 域的知名度和影响力。

03

定制化服务

根据不同行业、不同企业的特点和需 求,提供定制化的风险管理信息系统 解决方案,满足客户的个性化需求。

对行业的贡献与影响

引领行业标准

德勤通过不断创新和完善风险管理信息系统,引领行业标准的制定 和推广,推动整个行业的健康发展。

大数据分析

云计算与分布式存储

采用云计算和分布式存储技术,实现 风险管理信息的集中管理和高效存储 ,提高信息的安全性和可扩展性。

加强大数据技术的应用,实时收集、 处理和分析海量数据,为风险管理提 供更全面、准确的信息支持。

业务拓展与合作

01

跨行业合作

加强与其他行业的合作,共同探索风 险管理的新模式和方法,拓展风险管 理信息系统的应用领域。

促进交流与合作

德勤积极参与国际国内的风险管理交流与合作,分享其在风险管理 领域的经验和技术成果,促进全球风险管理水平的提升。

培养专业人才

德勤通过提供专业的风险管理培训和咨询服务,培养了一大批高素质 的风险管理专业人才,为行业的可持续发展提供了人才保障。

THANKS

感谢观看

特点

德勤面试题目(3篇)

第1篇一、自我介绍1. 题目:请用1分钟时间做一个简短的自我介绍。

2. 解析:这是一个常见的开场问题,德勤希望通过这个问题了解你的个人背景、教育经历、工作经验以及职业规划。

以下是一个参考答案:您好,我叫张三,毕业于北京大学金融专业。

在校期间,我积极参加各类活动,担任过学生会主席,锻炼了我的组织协调能力和团队合作精神。

毕业后,我在一家知名投资公司从事金融分析工作,积累了丰富的行业经验。

我对德勤的咨询业务充满兴趣,希望加入德勤,为公司的客户提供专业、高效的服务。

二、职业规划1. 题目:请谈谈你的职业规划。

2. 解析:这个问题考察你的职业目标和发展方向。

以下是一个参考答案:我的职业规划是成为一名优秀的咨询顾问。

在德勤,我希望通过不断学习,提升自己的专业能力和沟通技巧,为客户提供有针对性的解决方案。

在未来的5-10年内,我希望能够成为团队的核心成员,参与更多的大型项目,为公司创造更大的价值。

三、案例分析1. 题目:假设你是一名咨询顾问,公司让你为一个陷入困境的制造业企业提供咨询服务。

请你分析该企业的现状,并提出你的解决方案。

2. 解析:这个问题考察你的分析能力和解决问题的能力。

以下是一个参考答案:首先,我会对企业的财务状况、生产流程、市场营销等方面进行深入了解。

通过分析,我发现该企业存在以下问题:(1)产品同质化严重,缺乏竞争力;(2)成本控制不力,利润空间有限;(3)销售渠道单一,市场占有率低。

针对以上问题,我提出以下解决方案:(1)加强产品研发,提高产品差异化程度;(2)优化生产流程,降低生产成本;(3)拓展销售渠道,提高市场占有率。

四、团队合作1. 题目:请描述一次你在团队合作中遇到的挑战,以及你是如何克服这个挑战的。

2. 解析:这个问题考察你的团队合作能力和沟通技巧。

以下是一个参考答案:有一次,我在项目中负责协调团队成员的工作进度。

由于团队成员的工作风格不同,导致进度缓慢。

为了解决这个问题,我采取了以下措施:(1)与团队成员进行沟通,了解他们的工作风格和需求;(2)制定详细的工作计划,明确各阶段任务和时间节点;(3)定期召开团队会议,了解项目进度,及时调整计划。

德勤咨询案例:风险管理项目总体实施方法论

General staff morale problems.

Loss of data and systems for one day.

中等

3

Moderate impact - Client credit losses. Direct opportunity cost of $100,000 - $500,000. Creates a major impact on the financial stability of ABC and the Bank as a whole. Overinvestment in unfavourable economic business cycles, due to inadequate monitoring of investments. Direct opportunity cost of $500,000 - $1M. Creates catastrophic impact on financial stability. Direct opportunity cost of >$1M.

© 2004 Deloitte 保密资料

风险评估与控制

风险评估与控制从风险发生可能性和影响程度出发来确定风险属性,再

结合对应控制手段有效性分析最终得到风险的综合评估结果

风险评估与控制总体思路

风险分析 风险评估

发生可能性 评分 风险属性 影响程度 评分 控制手段有效 性评分 风险综合评估 矩阵

ห้องสมุดไป่ตู้

© 2004 Deloitte 保密资料

注:具体评分标准可以根据规划的时间间隔进行调整

© 2004 Deloitte 保密资料

风险评估与控制–风险分析

风险分析中的影响程度分析是根据风险一旦发生可能带来的影响来对其

德勤风险管理成熟度模型

和授权, 很有限

个人

考评和

险容忍

并向下

地将风

的风

激励机

度

传达

险和战

险意

制相联 企业层 常规的

略联系

识、能

系

面的风

风险评

起来

力和

风险模

险监督、

估

不同的

知识

型和情

评价和 关键风

监督体

境分析

报告

险与董

系

和最佳 培训

事会沟 由专家

实践的 对于不

通

对不利

对标

利事件 执行委

事件作

可持续

的综合

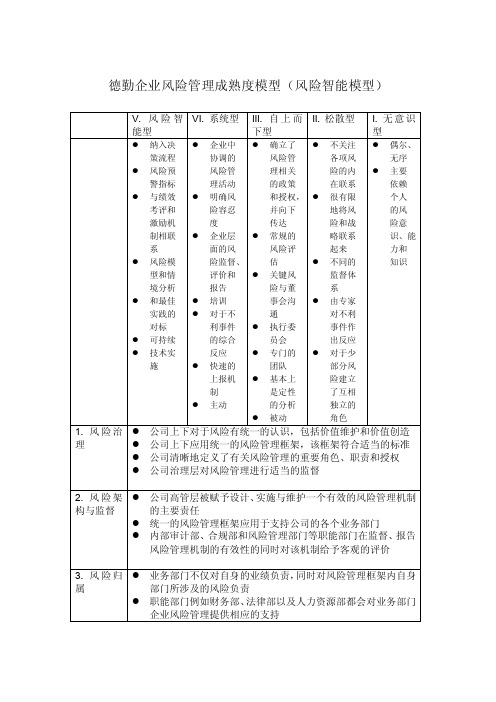

德勤企业风险管理成熟度模型(风险智能模型)

1. 风 险 治 理

V. 风 险 智 VI. 系统型 III. 自 上 而 II. 松散型 I. 无 意 识

能型

下型

型

纳入决 企业中 确立了 不关注 偶尔、

策流程

协调的

风险管

各项风

无序

风险预

风险管

理相关

险的内 主要

警指标

理活动

的政策

在联系

依赖

与绩效 明确风

员会出反应Fra bibliotek技术实

反应

专门的 对于少

施

快速的

团队

部分风

上报机 基本上

险建立

制

是定性

了互相

主动

的分析

独立的

被动

角色

公司上下对于风险有统一的认识,包括价值维护和价值创造

公司上下应用统一的风险管理框架,该框架符合适当的标准

公司清晰地定义了有关风险管理的重要角色、职责和授权

公司治理层对风险管理进行适当的监督

德勤——解读Basel III

1. 什么是Basel III

随着全球金融市场的快速发展,市场竞争日趋激烈,金融创新引起的产 品多样化加大了风险管理和控制的难度,现有的监管体系难以应对日益 复杂的风险管理环境。200年爆发的金融危机给全球银行体系带来了巨 大的冲击,金融监管改革势在必行。金融危机暴露出目前新资本协议的 诸多不足,例如: • • • • 在危机爆发时全球银行的整体资本质量不佳; 目前的监管体系尚未对杠杆率进行一致的监管; 金融监管体系中存在的亲周期效应未引起足够重视; 强化对单个金融机构的风险管理,对系统性风险考虑不足等;

统一资本计量和资本标准的 国际协议:修订框架 (2006年6月0日)

增强银行体系稳健性 (200年2月)

流动性风险计量标准和 监测的国际框架 (200年2月)

增强的资本和流动性要求的 关于确保监管资本非可行性 加强金融体系:进行成本与 巴塞尔委员会决议委员会宣 过渡对宏观经济的影响的评 吸收损失的能力的建议 收益的对比(200年8月) 布更高的全球最低资本要求 估(200年8月) (200年8月) (200年8月)

解读Basel III 国际金融监管体系改革新动向

德勤全球金融服务行业咨询

目录

综述 Basel III的框架及主要内容 . 什么是Basel III 2. 新的全球资本标准及过渡期安排 明确了新的全球最低资本要求标准 明确了相应的过渡期实施安排 . 对现行Basel II的补充和完善 加强资本框架并明确资本定义 扩大风险覆盖范围并加强交易对手信用风险管理 引进并更新整体杠杆比率 提出超额资本、应急资本以降低系统性风险 全球流动性标准 Basel III的影响分析和建议 . Basel III对宏观经济可能产生的影响 2. Basel III体现出的国际监管发展趋势 . Basel III对中国银行业的影响及建议 附件:巴塞尔委员会其他征求意见稿的内容 联系我们

德勤:全球风险管理调查:加速风险管理实践

Global Risk Management Survey: Fifth Edition Accelerating Risk Management Practices

Global Risk Management Survey:

Fifth Edition

APractices

Global Risk Management Survey: Fifth Edition Accelerating Risk Management Practices

Executive Summary

In an ever more complex and volatile business environment, risk management has continued to grow in importance in the financial services industry. Roughly three-quarters of institutions now treat it as a board-level oversight responsibility and more than four out of five have a Chief Risk Officer (CRO), both increases from prior years. Institutions have made a fair amount of progress in enhancing risk management capabilities, especially in traditional areas such as market, credit and liquidity risk.

Dear Colleague: We are pleased to present Deloitte & Touche LLP’s Global Risk Management Survey: Fifth Edition – Accelerating Risk Management Practices. The current survey, as in previous editions, is designed to provide an in-depth analysis of the full range of critical risk management issues facing financial institutions today. We believe it represents one of the most comprehensive efforts of its type conducted in the industry. The tremendous response to this year’s survey – from 130 global financial institutions with assets totaling nearly $21 trillion – continues to underscore the substantial global interest in the topic of risk management. Industry executives face the challenge of managing risk in a dynamic business environment that includes a growing range of financial products that bring new and more complex risks. We would like to extend our appreciation to all of the participating companies for their time. We would also like to thank our global financial services practitioners for their assistance with, and contributions to, this survey. On behalf of our firm, we sincerely hope this report provides you with thought-provoking information that you can use to better understand the industry’s approaches in managing the critical risks of financial institutions and in benchmarking to enhance your risk management practices. Sincerely yours,

德勤咨询业务服务介绍

• 消费品行业 全球 2 大软饮料公司之一 全球 4 大酿酒厂中的 3 家 全球 4 大烟草公司中的 3 家 全球 30 大消费品公司中的 20 家 全球 50 大零售商中的 32 家

• 金融服务行业 全球 20 大银行中的 13 家, 包括美国 50 大银行中超过 50%的银行 全球 15 大证券公司中的 12 家, 包括美国 25 大证券公司中的 80% 全球 20 大保险公司中的 11 家, 包括美国 100 大保险公司中超过 50%的公司 20 大资产管理公司中的 85%

• 公共部门 美国、英国、德国、意大利、挪威、法国、澳大利亚、新西兰、南非和日本的联邦和国家 政府部门 美国 50 个洲政府中的 44 个,哥伦比亚区和波多黎哥 加拿大 13 个省中的 7 个 北美洲最大的 19 个城市

几十个郡县、学校园区和地方政府实体 • 房地产

房地产 IT 公司前 50 位中的 27 家(按市场资本排列) 10 大零售房地产 IT 公司中的 9 家 25 家产业和办公室房产 IT 中的 14 家 20 家公寓房产 IT 中的 11 家 50 大房地产开发商中的 18 家 10 大工程和建筑公司中的 4 家(按综合运营收入排列) 10 大酒店运营商中的 8 家 20 大财产管理公司中的 2 家 • 运输 根据服务的财富 500 强和财富 1000 强中运输行业客户的年收益总和,德勤领先于其竞 争对手,排名第一。

全面风险管理概述_德勤

全面风险管理概述_德勤全面风险管理是一种综合性的管理方法,通过对组织内部和外部的潜在风险进行识别、评估、监控和管理,以保障组织的长期利益和可持续发展。

全面风险管理的目标是最大程度地降低潜在的负面影响,同时充分利用机会,为组织创造价值。

首先,风险识别是全面风险管理的基础。

德勤通过与客户密切合作,帮助客户识别内部和外部潜在风险。

内部风险主要来自组织的内部运营和管理过程,如人力资源管理、财务管理、供应链管理等。

外部风险则包括市场风险、政治风险、法律风险等。

通过对这些风险进行系统的识别和分类,组织能够更好地了解自身面临的潜在威胁。

其次,风险评估是决策过程中的关键环节。

德勤使用多种评估工具和方法,帮助客户评估和量化风险的潜在影响和概率。

通过对风险进行评估,组织可以确定其对风险的容忍度和可承受范围,并制定相应的控制策略。

第三,风险监控是保证全面风险管理有效执行的关键环节。

德勤提供先进的技术和工具,帮助客户实时监测和追踪风险,并及时采取相应的控制措施。

通过建立有效的风险监控系统,组织可以及时发现和应对潜在风险,减少风险对组织的不利影响。

最后,风险管理是全面风险管理的核心任务。

德勤为客户提供全面的风险管理解决方案,包括设置明确的风险治理结构、建立有效的风险管理流程、培训员工参与风险管理等。

通过风险管理,组织可以建立健全的内部控制机制,提高决策的准确性和稳定性。

综上所述,全面风险管理是组织管理的重要组成部分,对于保障组织的稳定发展和增强竞争力具有重要意义。

德勤作为全球专业服务机构,通过提供全面风险管理解决方案,帮助客户识别、评估、监控和管理风险,为客户创造持续的价值。

德勤财务架构分析报告(3篇)

第1篇一、前言德勤(Deloitte)作为全球领先的审计、咨询、税务和财务顾问公司之一,其财务架构的稳定性、高效性和可持续性一直是业界关注的焦点。

本报告旨在对德勤的财务架构进行深入分析,以期为投资者、合作伙伴和利益相关者提供有益的参考。

二、德勤财务架构概述德勤财务架构主要包括以下几个方面:1. 资产结构德勤的资产结构主要包括流动资产、非流动资产和无形资产。

流动资产主要包括现金、应收账款和存货等,主要用于支持日常经营活动。

非流动资产主要包括固定资产、投资性房地产和长期投资等,主要用于支撑公司长期发展。

无形资产主要包括商誉、专利、商标等,为公司带来竞争优势。

2. 负债结构德勤的负债结构主要包括流动负债和非流动负债。

流动负债主要包括应付账款、短期借款和应付工资等,主要用于满足短期资金需求。

非流动负债主要包括长期借款、应付债券和长期应付款等,主要用于支持公司长期发展。

3. 股东权益结构德勤的股东权益结构主要包括实收资本、资本公积、盈余公积和未分配利润等。

实收资本为公司注册资本,反映股东对公司投资的真实情况。

资本公积和盈余公积主要用于公司扩大再生产和应对风险。

未分配利润为公司历年累积的利润,可用于分配股利或留存公司。

三、财务架构分析1. 盈利能力分析德勤的盈利能力在业界处于领先地位。

以下从几个方面进行分析:(1)营业收入:德勤的营业收入持续增长,主要得益于其全球化战略的实施和业务领域的拓展。

(2)毛利率:德勤的毛利率较高,表明公司具有较强的成本控制能力。

(3)净利率:德勤的净利率稳定,表明公司具有较强的盈利能力。

2. 偿债能力分析德勤的偿债能力较强,以下从几个方面进行分析:(1)流动比率:德勤的流动比率较高,表明公司具有较强的短期偿债能力。

(2)速动比率:德勤的速动比率较高,表明公司具有较强的短期偿债能力。

(3)资产负债率:德勤的资产负债率较低,表明公司财务风险较低。

3. 运营能力分析德勤的运营能力较强,以下从几个方面进行分析:(1)存货周转率:德勤的存货周转率较高,表明公司存货管理较为高效。

德勤:内部控制制度信息系统

德勤:内部控制制度信息系统一、本文概述1、背景介绍:随着科技的发展和企业的复杂化,内部控制在企业管理中的地位日益重要。

1、背景介绍:随着科技的发展和企业的复杂化,内部控制在企业管理中的地位日益重要。

为了适应这一趋势,许多企业开始引入内部控制信息系统,以提高内部控制的效率和准确性。

德勤作为全球领先的管理咨询公司之一,也积极参与了这一领域的研究和实践。

本文将介绍德勤的内部控制制度信息系统,包括其背景、目标和实施效果等方面。

2、关键词:内部控制、信息系统、德勤、企业管理、科技发展3、文章结构:(1)德勤内部控制制度信息系统的背景介绍(2)德勤内部控制制度信息系统的目标和实施效果(3)德勤内部控制制度信息系统的优势和局限性(4)德勤内部控制制度信息系统的实施经验和启示4、文章内容:(1)德勤内部控制制度信息系统的背景介绍随着科技的发展和企业的复杂化,内部控制在企业管理中的地位日益重要。

为了适应这一趋势,许多企业开始引入内部控制信息系统,以提高内部控制的效率和准确性。

德勤作为全球领先的管理咨询公司之一,也积极参与了这一领域的研究和实践。

本文将介绍德勤的内部控制制度信息系统,包括其背景、目标和实施效果等方面。

(2)德勤内部控制制度信息系统的目标和实施效果德勤内部控制制度信息系统的目标是建立一个集中化、自动化、透明化的内部控制平台,以提高内部控制的效率和准确性。

该系统通过集成各种内部控制工具和方法,实现了对内部控制流程的全面覆盖和自动化处理。

同时,该系统还具有强大的数据分析功能,可以帮助企业更好地了解自身的内部控制状况,并及时发现和解决问题。

实施效果方面,德勤内部控制制度信息系统取得了显著的成绩。

该系统不仅提高了内部控制的效率和准确性,还为企业带来了许多其他的好处。

例如,该系统提高了企业内部的沟通和协作效率,减少了人工干预和错误,增加了数据的可靠性和透明度。

此外,该系统还可以与企业的其他信息系统无缝集成,实现了数据共享和协同工作。

(风险管理)风险是可以被管理的

风险是可以被管理的风险蕴含着盈利的机会,也包括失败的可能。

企业要想取得预期的回报,就必须很好地管理风险当沃伦·巴菲特(WarrenBuffett)在寻找某天可接替他的投资经理时,他将标准设得很高。

2007年3月初这位伯克希尔·哈撒韦公司董事局主席,在每年一封写给股东的信中表示,理想的人选将是“从遗传基因上就已经注定可识别和规避大风险的人,包括那些以前从未遭遇风险的人”。

其他的要求还有:“独立思维能力、情绪稳定以及对人和机构的行为有敏锐的洞察力”。

这种评论对所有投资者包括那些从未管理过大笔资金的投资者来说,都是需要非常重视的。

任何一位共有基金所有人都可拿自己与巴菲特的标准进行对照。

无论有多节俭,每个人或者每个家庭都需要制定“资产建设”计划,应对已知和未知的风险。

如果你能预测、保持冷静和增加市场的感知力,那就更好。

也许是巧合,巴菲特的言论来得正是时候。

就在2007年2月28日,信公布的两天前,美国股市遭遇了4年来最惨的一次损失,道琼斯工业平均指数下跌了416点,跌幅达到3.3%。

巴菲特的言论很清晰,只是还不够。

要真正解决问题,投资者还需要向前看,去预测。

这并不是说一定要在事情发生前预测到未来,这是不可能完成的任务。

预测要求的是,在灾难找到你之前采取正确的保护措施。

近年来,出现了将风险分割成小份、然后通过复杂的金融工具出售给多个投资者的趋势。

美国次级抵押贷款——发放给信用记录不佳的借款人的贷款,情况就是这样,它们被重新打包成证券进行出售,从而将相关的风险分散到整个金融系统。

这让准确捕捉次贷损失的发生律变得极其困难。

由于这场危机,人们已开始呼吁,在创造复杂金融工具转移被分割的风险时,要提高这些工具的透明度。

这场危机在全球造成的影响,也凸现出全球扩张如何能导致风险的扩散,有时候甚至会扩散到人们意想不到的角落。

不过,美国次贷市场的动荡以及随后的信贷市场危机,或许也能带来风险管理方面的其它启示。

德勤——中国汽车经销商风险状况调研报告

在2012年度研究中,我们从公开财 务报告、行业协会以及经销商单店广 泛收集数据,针对经销商风险管理和 业绩提升建立模型。我们就模型和标 杆,与国内外流通领域的专家、企业 高级管理人员、经销商总经理进行了 深入的探讨,以验证报告中所提及的 风险和模型。

• 国民经济增速放缓,需求增长速度大幅下滑

• 随销售渠道的下沉与西移,区域竞争更加激烈

• 政策主流从促进汽车消费向推动结构调整转变

• 整车厂商地位强势,对经销商运营影响较大

在整车厂商快速扩张、经销商网络及经销商运 营规模不断扩大的趋势下,市场增速却大幅放 缓,使得流通行业运营风险逐步显露:

经销商库存高企,流动性日渐趋紧。面对厂商 在年初制定的较为乐观的销售目标和平淡的市 场销售表现,经销商库存持续走高,运营资金 链更加紧张。虽然目前经销商外部融资情况尚 可,但由于其对外部资金的依赖程度过高,一 旦信贷政策发生变动,仍会面临资金链断裂的 危险。

经销商运营的寒冬可能导致流通行业洗牌在 即,经销商集团的并购将愈演愈烈,并购时有 发生。激烈的竞争和价格战、以及成本不断攀 升,使独立经销商的处境变得日益艰难,而通 过规模化经营控制成本、稳定利润,已成为市 场共识。2011年以来,经销商整合和集团并 购不断出现。在此过程中,作为并购一方的经 销商集团需要警惕相关风险,例如单店的资金 状况,避免由于快速扩张,而影响其整体流动 性;而在并购后的整合中,应关注制度、管理 体系、法律、税务、沟通等环节,保证整合顺 利完成。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

management processes • Improved disclosure requirements • Importance and implementation of sanctions • Increased legislation and compliance

requirements

2020/11/16

Credit Risk Management – Strategic Vision

A business model view of Credit Risk Infrastructure components

Vision: Managing Risk/Return

Pricing decisions,Performance measurement, business and customer segmentation, compensation, etc.

Near Term: Managing Economic Capital / Credit VaR

Portfolio Risk Concentration, Risk Based Limits, etc.

2020/11/16

Performance Management

Performance-based management utilizes metrics that measure actual performance against predetermined thresholds. The thresholds are established taking into account the organization’s strategy, operating environment and process controls.

Short Term: Managing Expected Loss

Risk Identification, Transaction Structuring, Approval & Pricing Decisions, Reserving, etc.

Foundation: Credit Rating and Underwriting Standards

Processes

Reporting

The business strategies and objectives drive the establishment of credit policies and procedures. Measurement and reporting as well as the use of current technologies enhance credit decision-making and improve risk 2020/1m1/1a6nagement. The entire process is continually re-evaluated and improved.

CREDIT POLICY

Origination

Sales channels

Credit Analysis

Financial analysis

Credit analysis

Risk rating

Credit scoring

Reporting

Management reporting

Exposure aggregation

Management Review Methodology

Improve Profitability

Common Performance

Metrics

Credi t Strategy/Plan

Credit Objectives and Risk

Tolerances

Credit Policies

Credit Risk Management

flows • Failures in corporate governance • Questionable personal and corporate ethics

2020/11/16

Implications for Corporate Governance

• Current organization structures to be revisited • Clarity around roles and responsibilities • Need for honesty, integrity and independence

– Note also that Critical Suppliers to the company may pose specific credit risk

2020/11/16

2020/11/16

Credit as a Facilitator

• Credit risk management is important

2020/11/16

Corporate Credit Risk

• Companies are exposed to significant levels of credit risk emanating from different sources

• Accounts Receivables • Other Notes Receivables • Buyer and Franchise Financing • With Recourse Financing

Credit Policies & Procedures

Credit Strategy & Risk Tolerance

Governance, Control and Implementation

Measurement Methodologies

Analysis & Risk

Management

Technology & Data Integrity

RISK MANAGEMENT

Recoveries

Disposal / Risk

mitigation

Collections

Exposure measurement

Customer management

Portfolio management

Credit Decisions

Pricing & terms

Credit limit

Collateral acceptance

Compliance

Transactions

Collateral management

Contracts & Documentation

2020/11/16

Credit Risk Management

A complete coherent risk management framework contains the following elements

The measures drive value creation and should support problem identification and correction.

2020/11/16

Credit Risk Management’s Inter-related Activities

– Project Finance – Structured Transactions – Leases with Recourse

• Derivatives Exposures

– FX, Interest Rate Risk, Commodities etc.

• Collateral Risk

– Parent or Third Party Guarantees – Commercial and Standby Letters of Credit

2020/11/16

Credit Strategy & Risk Tolerance

Credit Strategy Statement and Specific Quantifiable Objectives Risk Tolerance

Coordination with Business Plan

• Effective credit risk management limits credit losses and provides stable cash flows and earnings – Marketplace rewards companies exhibiting earnings and cash flow stability with higher P/E multiples – Marketplace penalizes credit induced volatility and “surprises” • Raises questions about quality of management

德勤-信用风险管理

2020/11/16

Value Proposition

• Credit plays a critical role in “selling” products and services – Expands revenue opportunities with creditworthy, incremental customers – Utilizes innovative structures to support business relationships

– Credit is a facilitator of business growth and performance