2020年最新最全会计分录

2020初级会计分录

初级会计分录一、资产1.现金的清查基本账务处理:(1)短缺时:借:待处理财产损溢贷:库存现金经批准后:借:其他应收款【应由责任人赔偿或保险公司赔偿的部分】管理费用【无法查明原因的部分】贷:待处理财产损溢(2)溢余时:借:库存现金贷:待处理财产损溢经批准后:借:待处理财产损溢贷:其他应付款【应支付给有关人员或单位的部分】营业外收入【无法查明原因的部分】2.其他货币资金的账务处理取得时:借:其他货币资金贷:银行存款等支付时:借:原材料等贷:其他货币资金3.应收票据的账务处理(1)应收票据取得时:借:应收票据【日常经营活动取得】应交税费一应交增值税(销项税额)或借:应收票据【债务人抵偿前欠货款而取得的应收票据】贷:应收账款到期收回时:借:银行存款贷:应收票据到期未收回时:借:应收账款贷:应收票据(2)票据贴现时:借:银行存款【实际收到的金额】财务费用【贴现息】贷:应收票据【不附追索权】或借:银行存款【实际收到的金额】财务费用【贴现息】贷:短期借款【附票据追索权】(3)票据背书转让时:借:材料采购/原材料/库存商品等应交税费一应交增值税(进项税额)贷:应收票据银行存款【差额,也有可能在借方】4.应收账款的账务处理发生赊销时:借:应收账款应交税费一应交增值税(销项税额)银行存款【代垫各类款项】发生现金折扣时:借:银行存款财务费用【实际发生的现金折扣】贷:应收账款转为商业汇票结算时:借:应收票据贷:应收账款5.预付账款是指企业按照合同规定预付的款项。

(1)付款时:借:预付账款贷:银行存款收货时:借:原材料等应交税费一应交增值税(进项税额)贷:预付账款补付余款时:借:预付账款贷:银行存款收到退回多余金额时:借:银行存款贷:预付账款(2)使用“应付账款”核算“预付账款”的账务处理:预付时;借:应付账款贷:银行存款收到货物后:借:原材料等应交税费一应交增值税(进项税额)贷:应付账款6.应收股利的基本账务处理:被投资单位宣告分配时:借:应收股利贷:投资收益【交易性金融资产持有期间】实际收到时:借:其他货币资金一存出投资款【上市公司】银行存款【非上市公司】贷:应收股利7.应收利息的基本账务处理:计提债券投资利息时:借:应收利息贷:投资收益等实际收到时:借:银行存款贷:应收利息8.其他应收款的账务处理发生时:借:其他应收款贷:银行存款等还款(核销)时:借:管理费用【核销,比如核销预支的差旅费】银行存款等【余款】贷:其他应收款银行存款等【补付】9.坏账准备的账务处理计提坏账准备时:借:信用减值损失贷:坏账准备冲减多计提的坏账准备时;借:坏账准备贷:信用减值损失实际发生坏账损失时:借:坏账准备贷:应收账款已确认并转销的应收账款以后又收回:借:应收账款贷:坏账准备同时,借:银行存款贷:应收账款10.交易性金融资产(1)取得时账务处理:借:交易性金融资产一成本【公允价值】应收股利/应收利息【价款中包含的股利或利息交易费用】应交税费一应交增值税(进项税额)贷:其他货币资金等(2)后续计量基本账务处理公允价值大于账面价值时:借:交易性金融资产一公允价值变动贷:公允价值变动损益公允价值小于账面价值时:借:公允价值变动损益贷:交易性金融资产——公允价值变动宣告分配现金股利或到期计提利息时基本账务处理:借:应收股利(或应收利息)贷:投资收益收到现金股利或利息时:借:其他货币资金等贷:应收股利(或应收利息)(3)出售时基本账务处理:借:其他货币资金等【实际收到的售价净额】贷:交易性金融资产一成本一公允价值变动【或借方】投资收益【差额倒挤,损失记借方,收益记贷方】(4)转让金融商品应交增值税的基本账务处理:产生转让收益时:借:投资收益等贷:应交税费一转让金融商品应交增值税产生转让损失时:借:应交税费一转让金融商品应交增值税贷:投资收益等年末,若“应交税费一转让金融商品应交增值税”科目有借方余额:借:投资收益等贷:应交税费一转让金融商品应交增值税11.原材料(1)采用实际成本核算购入环节单货同到:借:原材料应交税费一应交增值税(进项税额)贷:银行存款等单到货未到单到时:借:在途物资应交税费一应交增值税(进项税额)贷:银行存款等材料验收入库时:借:原材料贷:在途物资货到单未到月末仍未收到单据时,材料按暂估价值入账:借:原材料贷:应付账款一暂估应付账款下月初用红字冲销原暂估入账金额;等单据到后按“单货同到”进行会计处理。

2020年新政府会计制度常用会计分录

2020年新政府会计制度常用会计分录授权支付账务处理:收到额度,凭授权支付到账通知书记账:财务会计:借:零余额账户用款额度贷:财政拨款收入预算会计:借:资金结存--零余额账户用款额度贷:财政拨款预算收入解析:收到的只是额度,记账的知识通知书,并不是收到钱,有额度可以按授权自由支配,当然前提是必须是纳入预算的支配事项,超预算不可以支付,有预算指标控制的。

支出用款额度账务处理:支付日常活动费用和购买物品固定资产等:财务会计:借:业务活动费用/单位管理费用/库存物品/固定资产/在建工程等(下设对应费用二级科目)贷:零余额账户用款额度预算会计:借:行政支出/事业支出等贷:资金滚存--零余额账户用款额度解析:受权支付给的是额度,当然得从额度支付。

年末的时候还需要注销额度,具体处理为:刊出财政受权支付额度,也就是额度清零,啥叫零余额,年终结转时不能有余额。

财务会计:借:财政应返还额度--财政授权支付贷:零余额账户用款额度预算会计:借:资金滚存---财政应返还额度贷:资金结存---零余额账户用款额度当然了,下年初,还需要将额度恢复,对应的分录正好和这个相反。

财务会计:借:零余额账户用款额度贷:财政应返还额度--财政授权支付预算会计:借:资金结存--零余额账户用款额度贷:资金结存---财政应返还额度当然这个是根据代理银行提供的额度恢复到账通知书和财政部门批复的上年末未下达零余额账户用款额度来做的,通俗的讲就是上年注销的,这年再恢复。

确保年底零余额清零的一个操作。

若是当年度财政授权支付预算指标数大于零余额账户下达数的,根据未下达的用款额度做调整:财政会计:借:财政应返还额度---财政授权支付贷:财政拨款收入预算会计:借:资金结存--财政应返还额度贷:财政拨款预算收入这个处理不知道啥意义?就是预算指标没用完,将剩余的没用完的指标做昔时财政收入记入收入。

这里涉及一个科目叫财政应返还额度,这到底是个什么玩意呢?我们先来看政府会计制度科目说明的解释:核算实行国库集中支付的单位应收财政返还的资金额度,包孕可以使用的以前年度财政直接支付资金额度和财政应返还的财政受权支付资金额度。

2020年超全的会计分录,你一定用得上!

超全的会计分录整理,约330个,你一定用得上!J 借:库存现金 I 贷:银行存款「借:库存现金寸贷:主营业务收入(材料销售为:其他业务收入〉L 应交税费一一应交増值税(销项税额):库存现金 誉理费用 :苴他应收款批准后「借:待处理财产损溢 彳贷:彎业外收入(无主款项) I 其他应付款(有主款项〉C4.盘盈观金〔批准前ft :库存现金贷:待处理财产损溢 (-)赃收入 1、 提现2. 销書产品收到现金3.退回暂借多余现金(二〉现金支出h现金存入银行「條银行存款[贷:库存现金2、出差等暂借J借:其地应收款[贷:库存现金3、发工资等「借:应付职工薪0(—一工资[贷;库存现金4、翹买戒支付零星物资办公费爹浄:管理费用销售费用制造费用]应交税费_ _应交増值税<进项税彼)(取得专票)I贷:库存现金5、盘亏津准前「借:待处理财产损溢[贷:库存现“批准后「借:其他应收款(责任踣偿部分〉丿I 管理费用(企业承担部分〉、I贷:待处理财产损溢J 借:银行存款 1贷:库存现金2、销售产品收到货款[1:银行存款S 贷:主蒼业务收入(材料销售为:其他业务收入〉 I 应交税费一一应交増值税(销项税鞭)3.向银行借款有入银旬佶:银行存軟短期借款长期借款(二〉支出 1、提现 ri :庫存现金 ■贷:银行存款2、 用存款购买原材料「借:原材料在途物资J 应交税费一一应交増值税(进项税额)[贷,根行存款 3、 用存款购买固定资产 障:固罡资产< 眩税费一眩增值税(逬项税欄 I 贷:银行存款4、 用有欷支付相关费用[ft :看理费用销售费用财务费用制造费用< 应交税费一一应交増值税(逬项税切 (取得专票〉 I 贷:银行存款 5、 归还银行借款J 借:袒期借款长期借款[贷:银行存款三.其脱币资金核算 ■存入借:其他货币资金一一XX I 贷:银行存款2、 使用「借:原材料,在途物资尊< 应交税费一一应交増值税(进项税薇〉(取得专票) [贷;其他货币资金一一XX 3、 剰余转回「借:银行存款I 贷:其他货币资金一一XX二银行 (-) h 现金存入银行四、应收账款(应收票据〉W1、 销售货物货款未收「借:应收账款•应收累抿<贷:主营业务收入[ 应交税费一一应交増值税(销项税额) 2、 收回欠歎存入银行丿借:银行存款LS :应收嶷款.应收票据 3、 应收票据到期无法收回H8:应收账款 “ 应收票抿4、 给予现金折扣收回欠歎存入银行fl :银行存款] 财务费用(现金折扣〉 I 贷:应收账輸fffi :预付雖款(預朋和 1贷:银行存款(預付额) r«:原材料(材科祀S应交税费一一应交増值税(进项税额)I 贷:預枷款(全90J 借:预付账款(全额-预付袖) IS:银行有款(全额-預何荻〉5、 计提坏账准备6、 冲销多提加1缱备7、 发生坏账8、 原坏账又收回r«:资产海值损失 I 贷:fffK 准备借:坏账准备 贷:资产凉值损失 J 借:坏账准备 [贷:应收账软 H8:应帧长款 I 贷:坏账准备 I 借^银行存款 I 贷:应收㈱款 'ffi:银行存款 •财务密用 应五、预H1K 款核算 1、 flfW2、发货rt六. 其应收款核算 (-)走额备用金 「h 倡用时J18:其他应收款一一备用金 I 贷:库存现金2、报销时 r«:管理昜用销售费用制造费用 1贷:直存现金(二)非定额备用金 K 倡用时「借:其他应收款__备用金 1贷:库存现金2、报销时 退回多余款 r is :養理费用销售费用制造自用 (借大于用)1產徉现金I 贷:苴他应收款--备瞬补足差额f 借:管理费用销售费用制谥费用(僧小于用)]其他应收款一一备用金 . I 彌见金J 借:其他应收款一一包装物押金1贷:银行存款「借:银行存較I 贷:其他应收软一一包装物押金七. 存货核算原tffl (―)HftA1、发票已到货已入库(或在途)fW :原材科(在途物资〉(买价+采购费用)]应交税费一一应交増11税(进项税额) 莎银行存勲应付账款他竹累据預付账款3、娜未到货已入库 (月末暂估J 借:原材料 I1贷^应付账歎 ]下月初红冲 J 借:原材料I 贷:应付账歎(三)包装物押金竽 K 支伽(租入包装物〉 2、收回时 (退回包装物〉 2、在途物资验收入偉J 借:原材糾 '贷:在途物资(§:库存商品 应交税费一交值税(逬项税额〉 贷:应他!編潯趴接受投入原材料 借:原材料应交税费一一应交増值税(进项税额〉 負:实收资本 5.盤材料 批准前Jf§:原材料1鄧待处理财产损溢 批准后J 條待处理财产损溢1贷:董理赛用(二)发岀h 领用原材料 「借:生产成本制适费用管理费用在建工程尊 [贷:原材科2.盎亏材料或库存商品 批准前「侔待处理财产损溢5员:原材料库存商品 I应交税费一一应交詹值税(进项税额) <只有管理不善造成盘亏进项税不予抵扣)\批准后rts :原材料(残料部疔>I其他应收款(责任陪偿都分〉管理费用(正常损耗〉 , I营业外支出(非常损失〉待处理财产损溢{三) 1、产品生产完工脸收入库借:库存商品贷:生产成本一本生产成本{3.销售商品Jfg :主营业务成本I 贷:库存商品2.外购商品八.固定资产核算(-)増加h投入不需要安装(18:固左资产(买价+运杂费)] 应交税费一一应交增值税(迸项税額〉(取得专票〉I员:银行存款借:在建工程应交税费一一应交増值猊(进项税?1〉贷:银行存款1:在建工程应交税费一一应交増值税(进项税轨〉贷:银行存款借:在建工程L贷:银行存款13.吕建购入工程物资r®:工程物资] 应交税片一一应交増值税(进项税钱〉I贷:银行存款(取御专票)锚用工程物资发生其他费用完工交付使用「借:在建工程I贷:工程恼.tr在連工程-如银行存輸应付职工昭,«:固定资产I贷:在連工程霧娶安装支付货ItWHS支付运费包装费彳支何安装费完工交付使用J1:固定资产1贷:在建工程(―)1、对夕腋资P&:长期股权投资(净值=原值-已提折旧)] 累计折旧(已提折旧〉Is:固定资产(原值>2.盎亏 批准前ff8:待处理财产损溢(净值=原值-已提折旧) S 累计折旧(已提折旧〉 丿 I贷:固定资产(原值〉批准后 借:营业外支出(净值〉I[贷:待处理财产损溢广借:制造费用(生产车间用的固定资产折旧) 管理费用(管理部门用的固定资产折旧) <销售费用(销售部门用的固定资产折旧〉苴他业务成本(出租固定资产折旧〉 贷:累计折I 日借:固走资产淸理 累计折旧固定资产麻値准备 贷:固定资产 借:固定资产清理 贷^银行存款借:银行存款原材料其他应收款贷:固定资产溝理应交税费一应交増值税(销项税额)J ——支交营业税r 借:琶业外支出 L 贯:固定资产清理 I 借:固定资产滑理 I 贷:营业外收入 九.交易性金融资产核算!>购进 f f§:交易性金融^产一一成本(公允价值〉 投资收就(发生的交易费用〉V 应收股利 <已宣告但尚未发放的现金股利) 应收利息(已到付息期但尚未镭取的利息〉 •贷:其他货币资金一一存出投资4.盘盈 r®:固定资产[员:以前年度损益调整(四〉处賈1、 固走资产转入清理2、 发生滴理费用3、 收回出售价款、残料,赔款善4、结转清理净损益或(三〉计提折旧软2、持有期间取得现金股利或利息亘舌时J借:应收股利应收利息1贫:投资收益收到时ns:银行存款1贷:应收股利应收利息8、期末公允价值大于账面余额J借:交易性金融资产一一公允价值交动(市价与成本的差额)[贷:公允价值变动损益公允价值小于账面余额「借:公允价值变动损益[S:交易性金融资产__公允价值交动4、公允价值大于账面余额I 借:银行存款(处蜃收入).贷:交易性金蔽资产一一成本—公允价值变动 J 妙收益(差额)同时J 借:公允价值变动损益(尚未实现的损益)1曲投资收益(已实现的损益)公允价值小于账面余做佔:银行存款'交自性金融资产一一公允价值变动負:交易性金融资产一一成本 同时J 借:投资畑I 贷:公允价值变动损益十、矩期借款核算 1、借入Ha :银行存款 1贷:短期借報J 借:财务费用 I 贷:应付別息 「借;财务费用 s应付利》 I 贷:银行存款1、取得■IS:银行存款1贷:长期借歎一一本金2、计提利息f 昔:财务费用<awt)在建工程 (资本化〉管理费用 (9S 期)贷:应付利息 (分明付息)1长期借款一一应计利息(一次付息〉3、归还本息希:长期借款一一本金一一应计利息(—次付息〉应付利息(分明付息) I 贷:银行存款4.到期还本J 借^短期借款 I 贷:银行存款2、披月计提3、 季末支付:库存现金 :银行存款:应付职工薪酬一一工资 :庫存现金|借;应付职JBSI 一一工资 J 贷:其他应付款 I 应交税费__个人所得税 I 貝他应收款 「借:其他应何款 < 应交税费一一个人所得税 I 处银行存款 借:生产成本 制造费用 管理裁用 < 梢售费用在建工程研发支出I 贷:应付职工薪酬一一工资十二工资殖1、提现备发工资2、 发放工资3、 代扣款项4、 上交代扣款5、 分配工资十三.应付綁瞬<-)应付账款1、发生时2、偿还时3、无法支饰寸(二)預收账款1>预收时2、发货时3>补收时r(a:原材料管理费用] 应交税费一一应交增值税(逬项税額)I处应付账款:应付账款:银行存款rfe:银行存款I贷:预收账款Cfs:預收账款<贷:主营业务收入I 应交税费一一应交増值税備项税額〉:银行存款:预收账款(三)其他应付款(如押金)rfg:银行存款1^:其他应付款2、退回时:其他应付款:银行存簌十四.应交税费核算(憎值税〉h销项(一般销售〉卩昔:银行存執应收票据应收账款]贷:王营业务收入(材料销售为:其他业务收入〉应交税费一一应交坦值税(销项税额)2.进项(一般「借:原材料在途物资S 应交税费一一应交増值税(进项税额)I贷:银行存款应收累抿应收账款免税农产品r(a:库存商品“应交税费_ _应交増值税(进项税额)115:银行存款(买价-进项〉(买价X税率〉(买价)运费「侔侔原材料在途物资s应交税费一一应交増值税(进项税额)I贷:银行存款3、进项转出fffi:待处理财产损溢尊彳贷:原材科库存商品〔应交税昜一一应交増値税(进项税詛魁)4、月末处理余额在贷方,表示应交而未交菸値税J 借:应交税费一一应交増值税(转出未交域值税)1贷:应交税费一一未交增值税 余额在借方,表示多交或尚未抵扌口的増值税1①采用预缴増值税方式 j 借:应交税费一一未交増值税1贷:应交税费一一应交増值税(转出多交増值税》L ②不采用预缴方式 不作处理JfS :应交税费一一应交増值税(已交税金) [贷:银行存款 rm :应交税费一一未交壇值稅 [贷:银行存款5.上交税毀'当月交当月当月交上月会计不能不会的194个分录(_)实收资本1.收到投冏者设入的货币资金借:现金(或银行存款)贷:实收负本2 .收到段资人投入的房屋、机關设信轸实物,按评估确认价值借:固定资产贷:实收资本3・收到段资者投入无形资产尊.按评估娩认价值借:无形资产等贷:实收负本4 .将资本公积,盈余公积转増资本借:资本公积(或盈余公积)货:实收资本(二)资本公积资本公枳是^由股东投入、但不能构成股本或实收资本的资金部分.主要包括股本港价、接受橋赠实杨资产、投入资本汇兑损益、[捉财产蚩估増值以及投资准备金等.资本公积的主要用途有两个,_是转赠资本.二泉游卜亏损.1・摘赠公积(1 )接受肩赠的货币资金・按实际惬U的眉姻款入帐借:现金(或银行存款)贷:资本公积(2)按受捐赠的固定冏产借:固定资产(根据同类资产的市场价格或有关凭据)贷:资本公积(固定资产净值)贷:累计折旧(3 )接受肩赠的商品等,根娼有关资料确定的商品等的病进价入帐(库存商品采用善价核算的,还应结转进销差价)借:库存商品货:资本公枳等2.资本折算差颔企业实际收到外币師时.由于汇率变动而发生的有关资产帐户与实收资本條户折合记帐本位币的差颔:借:银行存款借:固定资产贷:实收资本借或货:资本公积3・投资者墩付的出资额大于注册负本产生的差額计入资本公二.项1・借入各种短期借歎借:银行禅贷:顼期借款2.发生的短期借款利息借:财穷费用贷:预提费用(或银行存款)3.归还頰期借我借:煩期借欽贷:银行存款(二)删借款1.借入各种长期借软借:银行存款(或;工程.固定资产等)贷:长期借款2・发生的长期借款利息支出.在固定资产尚未交付使用或虽已交付使用但尚未办理竣工决算之前发生的,计入固定资产的购建成本借:在建工程(或固定囱产)贷:长期借歎3■氏期倍款的利息支出•定资产已办理竣工决算石发生的.计入当期损益倍:财隽曙用货:长期借款4 .归还长借:长期借款货:银行存款(三)应付债券1.按面值发行的债奔.按实际收^的债挪(8 :张行存款等贷:应付债券(债并面值)2■溢价发行的债芳.收到债和时借:银彳〒:(实际收到的金额)货:应付债券(债奔面值)贷:应付债芳(债齐溢价)3・折价发行0滿券■愜帰芳款时借:银行存款(实际收到的金颔)(B :应付债券(债券折价)贷:应付债劳(债劳面值)4・企业按期提取应付侑弃利息三.商品购进.钥m.加工及出沮的商品购进(1 )购逬商品验收入阵,同时支付删或幵出、念兑商业T糜服票等歸辰借:商品采购(商品进价)借:经营费用(进货费用)贷:银行存款(全部价款)同时,借:库存商品贷:商品采购鉀用商业汇郭胡旅借:商品采购(商品进价)借:经百隈用(进货费用)贷:银行存软(进货费用)贷:应付鱷(商品迸价)同时,借:库存商品贷:商品采购(2)购进商品,先承付货款或开出、承兄商业i匚衆.后強收入库酥用支樂等结算方武支付货飲时,借:商品采购(商品进价)借:经京费用(逬货费用)员:银行存款(全部价款)商品验收入库时.借:阵存商品(商品逬价)货:商品采购(商品迸价)2 8②采用商业汇昨算方式开出、承兑商业汇票时借:商品采购(商品逬价)借:经管甥用(逬货费用)贷:银行存款(进货费用)贷:应付舷(商品逬价)商品验收入库时,借:库存商品(商品进价)货:商品采购(商品逬价)(3 )购进商品,先验收入阵,后支付货款或幵出、承兒商业汇票,月终时记祿借:库存商兄(暂估进价)。

2020初级会计分录汇总

1.现金的清查2应收票据贴现账务处理借:银行存款(实际收到的金额)贷:应收票据(票面金额)财务费用(贴现利息即差额,或借方)3应收股利的账务处理(1)被投资单位宣告分配时借:应收股利贷:投资收益(交易性金资产持有期间)(2)实际收到时借:其他货币资金——存出投资款(上市公司)或银行存款(非上市公司)贷:应收股利4 应收利息的账务处理借:应收利息贷:投资收益5其他应收款的账务处理发生时:还款时:借:其他应收款借:银行存款,应付职工薪酬贷:银行存款等贷:其他应收款6坏账准备的账务处理7交易性金融资产的账务处理(1)初始取得借:交易性金融资产——成本(公允价值)应收股利(已宣告但尚未发放的现金股利)应收利息(已到付息期但尚未领取的债券利息)投资收益(交易费用)应交税费——应交增值税(进项税额)贷:其他货币资金(2)后续计量后续计量计入公允价值变动损益A 公允价值大于账面价值时:(赚了)借:交易性金融资产——公允价值变动贷:公允价值变动损益B 公允价值小于账面价值时:(赔了)借:公允价值变动损益贷: 交易性金融资产——公允价值变动(3)宣告分配现金股利或到期计提利息时:宣告发放:借:应收股利(或应收利息)贷:投资收益收到现金股利或利息时:借:其他货币资金等等:应收股利(或应收利息)(4)出售交易性金融资产将出售时的公允价值与其账面余额的差额确认为投资收益借:其他货币资金(实际收到的售价净额)借记或贷记:公允价值变动损益投资收益(差额倒挤,损失记借方,收益记贷方)贷:交易性金融资产——成本(5)转让金融商品应交增值税转让金融资产当月月末,A如产生转让收益,则按应纳税额:借:投资收益等贷:应交税费——转让金融商品应交增值税B 如产生转让损失,则按可结转下月抵扣税额:借:应交税费——转让金融商品应交增值税贷:投资收益等C年末,如果“应交税费——转让金融商品应交增值税”科目有借方余额,说明本年度的金融商品转让损失无法弥补,且本年度的金融商品转让损失不可转入下年度继续递减转让金融资产的收益。

2020年(财务会计)最新会计准则分录大全

(财务会计)最新会计准则分录大全新会计准则分录大全一、流动资产(一)货币资金1、收到股东投入的股款借:银行存款贷:股本(实收资本)资本公积2、收到实现的主营业务收入借:银行存款贷:主营业务收入应交税费—应交增值税(销项税额)3、收到应收款项借:银行存款贷:应收账款应收票据应收内部单位款4、因支付内部职工出差等原因所需的现金,按支出凭证所记载的金额借:其他应收款贷:库存现金收到出差人员交回的差旅费剩余款并结算时借:库存现金(按实际收回的现金)管理费用(按应报销的金额)贷:其他应收款(按实际借出的现金)5、每日终了结算现金收支,财产清查等发现的有待查明原因的现金短缺或溢余,属于库存现金短缺借:待处理财产损溢贷:库存现金属于现金溢余:借:库存现金贷:待处理财产损溢待查明原因后作如下处理:如为现金短缺,属于由责任人赔偿的部分:借:其他应收款—应收现金短缺款(××个人)库存现金贷:待处理财产损溢属于应由保险公司赔偿的部分:借:其他应收款—应收保险赔款贷:待处理财产损溢属于无法查明的其他原因:借:管理费用—现金短缺贷:待处理财产损溢如为现金溢余,属于应支付给有关人员和单位的:借:待处理财产损溢贷:其他应付款—应付现金溢余(××个人或单位)属于无法查明的现金溢余:借:待处理财产损溢贷:营业外收入—资产盘盈利得6、收到银行存款利息借:银行存款贷:财务费用7、收回备用金和其他应收暂付款项借:银行存款等贷:其他应收款8、收到供应单位因不履行合同而赔偿损失的赔款借:银行存款贷:营业外收入9、将款项汇往采购地开立采购专户借:其他货币资金—外埠存款贷:银行存款10、将款项存入银行以取得银行汇票、银行本票和信用卡借:其他货币资金—银行汇票—银行本票—信用卡贷:银行存款11、向银行开立信用证、交纳保证金借:其他货币资金—信用证保证金贷:银行存款12、向证券公司划出资金时借:其他货币资金—存出投资款贷:银行存款购买股票、债券等时借:交易性金融资产等贷:其他货币资金—存出投资款13、将外埠存款、银行汇票、银行本票存款的未用余额转回结算户借:银行存款贷:其他货币资金—外埠存款—银行汇票—银行本票14、交纳税费借:应交税费贷:银行存款15、支付购入材料的价款和运杂费A、采用计划价格核算借:材料采购应交税费—应交增值税(进项税额)贷:银行存款其他货币资金B、采用实际成本核算支付货款、运杂费、货物已经到达并已验收入库借:原材料库存商品销售费用应交税费—应交增值税(进项税额)贷:库存现金银行存款其他货币资金支付货款、运杂费时,货物尚未到达或尚未验收入库借:在途物资销售费用应交税费—应交增值税(进项税额)贷:库存现金银行存款其他货币资金16、支付供应单位各种款项借:应付账款应付票据应付内部单位款贷:银行存款17、支付委托外单位加工物资的加工费和运费借:委托加工物资应交税费—应交增值税(进项税额)贷:银行存款等18、支付外购动力费借:应付账款贷:银行存款19、支付职工工资借:应付职工薪酬贷:库存现金银行存款20、购入不需要安装的固定资产、开发设施借:在建工程贷:银行存款同时借:固定资产油气资产贷:在建工程21、购入工程用物资借:原材料(专用材料、专用设备)贷:银行存款应付账款应付票据为购置大型设备而预付款借:预付账款贷:银行存款收到设备并补付设备价款:借:原材料(专用设备)(设备的实际成本)贷:预付账款(预付的价款)银行存款(补付的价款)22、支付探矿权费用、价款,采矿权费用、价款借:油气资产管理费用贷:银行存款应交税费23、拨付备用金借:其他应收款(备用金)贷:库存现金银行存款定期补足备用金借:管理费用等贷:库存现金银行存款24、支付待领工资、暂存款和其他应付款项借:其他应付款贷:库存现金银行存款26、支付各项成本、费用借:油气生产成本生产成本输油输气成本在建工程油气勘探支出油气开发支出研发支出制造费用管理费用销售费用财务费用勘探费用营业外支出贷:库存现金银行存款26、发放现金股利借:应付股利贷:库存现金27、按法定程序报经批准减少注册资本的,在实际发还股款或收购股票时借:股本(实收资本)等贷:银行存款(二)交易性金融资产1、企业取得交易性金融资产时借:交易性金融资产—成本(公允价值、不含支付的价款中所包含的、已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利)投资收益(发生的交易费用)(※)应收股利(已宣告发放但尚未发放的现金股利)应收利息(已到付息期尚未领取的利息)贷:银行存款(实际支付的金额)2、持有交易性金融资产期间被投资单位宣告发放现金股利或在资产负债表日按债券票面利率计算利息借:应收股利应收利息贷:投资收益3、收到现金股利或债券利息借:银行存款贷:应收股利应收利息4、资产负债表日,交易性金融资产的公允价值高于账面余额的差额借:交易性金融资产—公允价值变动(公允价值高于账面余额的差额)贷:公允价值变动损益公允价值低于其账面余额的差额借:公允价值变动损益贷:交易性金融资产—公允价值变动(公允价值低于其账面余额的差额)5、出售交易性金融资产时,应按实际收到的金额,借:银行存款(实际收到的金额)投资收益(处置损失)交易性金融资产—公允价值变动(公允价值低于其账面余额的差额)贷:交易性金融资产—成本交易性金融资产—公允价值变动(公允价值高于账面余额的差额)投资收益(处置收益)同时,按原记入“公允价值变动”科目的金额(※)借:公允价值变动损益(公允价值高于账面余额的差额)贷:投资收益或借:投资收益贷:公允价值变动损益(公允价值低于账面余额的差额)(三)存货1、购入物资(1)购入物资在支付价款和运杂费时借:材料采购(采用实际成本法,可使用“在途物资”)应交税费—应交增值税(进项税额)贷:银行存款库存现金其他货币资金(2)采用商业汇票结算方式的,购入物资在开出、承兑商业汇票时。

2020年(财务会计)考试必看新会计准则分录大全

(财务会计)考试必看新会计准则分录大全新会计准则分录大全一、流动资产(一)货币资金1、收到股东投入的股款借:银行存款贷:股本(实收资本)资本公积2、收到实现的主营业务收入借:银行存款贷:主营业务收入应交税费—应交增值税(销项税额)3、收到应收款项借:银行存款贷:应收账款应收票据应收内部单位款4、因支付内部职工出差等原因所需的现金,按支出凭证所记载的金额借:其他应收款贷:库存现金收到出差人员交回的差旅费剩余款并结算时借:库存现金(按实际收回的现金)管理费用(按应报销的金额)贷:其他应收款(按实际借出的现金)5、每日终了结算现金收支,财产清查等发现的有待查明原因的现金短缺或溢余,属于库存现金短缺借:待处理财产损溢贷:库存现金属于现金溢余:借:库存现金贷:待处理财产损溢待查明原因后作如下处理:如为现金短缺,属于由责任人赔偿的部分:借:其他应收款—应收现金短缺款(××个人)库存现金贷:待处理财产损溢属于应由保险公司赔偿的部分:借:其他应收款—应收保险赔款贷:待处理财产损溢属于无法查明的其他原因:借:管理费用—现金短缺贷:待处理财产损溢如为现金溢余,属于应支付给有关人员和单位的:借:待处理财产损溢贷:其他应付款—应付现金溢余(××个人或单位)属于无法查明的现金溢余:借:待处理财产损溢贷:营业外收入—资产盘盈利得6、收到银行存款利息贷:财务费用7、收回备用金和其他应收暂付款项借:银行存款等贷:其他应收款8、收到供应单位因不履行合同而赔偿损失的赔款借:银行存款贷:营业外收入9、将款项汇往采购地开立采购专户借:其他货币资金—外埠存款贷:银行存款10、将款项存入银行以取得银行汇票、银行本票和信用卡借:其他货币资金—银行汇票—银行本票—信用卡11、向银行开立信用证、交纳保证金借:其他货币资金—信用证保证金贷:银行存款12、向证券公司划出资金时借:其他货币资金—存出投资款贷:银行存款购买股票、债券等时借:交易性金融资产等贷:其他货币资金—存出投资款13、将外埠存款、银行汇票、银行本票存款的未用余额转回结算户借:银行存款贷:其他货币资金—外埠存款—银行汇票—银行本票14、交纳税费借:应交税费贷:银行存款15、支付购入材料的价款和运杂费A、采用计划价格核算借:材料采购应交税费—应交增值税(进项税额)贷:银行存款其他货币资金B、采用实际成本核算支付货款、运杂费、货物已经到达并已验收入库借:原材料库存商品销售费用应交税费—应交增值税(进项税额)贷:库存现金银行存款其他货币资金支付货款、运杂费时,货物尚未到达或尚未验收入库借:在途物资销售费用应交税费—应交增值税(进项税额)贷:库存现金银行存款其他货币资金16、支付供应单位各种款项借:应付账款应付票据应付内部单位款贷:银行存款17、支付委托外单位加工物资的加工费和运费借:委托加工物资应交税费—应交增值税(进项税额)贷:银行存款等18、支付外购动力费借:应付账款贷:银行存款19、支付职工工资借:应付职工薪酬贷:库存现金银行存款20、购入不需要安装的固定资产、开发设施借:在建工程贷:银行存款同时借:固定资产油气资产贷:在建工程21、购入工程用物资借:原材料(专用材料、专用设备)贷:银行存款应付账款应付票据为购置大型设备而预付款借:预付账款贷:银行存款收到设备并补付设备价款:借:原材料(专用设备)(设备的实际成本)贷:预付账款(预付的价款)银行存款(补付的价款)22、支付探矿权费用、价款,采矿权费用、价款借:油气资产管理费用贷:银行存款应交税费23、拨付备用金借:其他应收款(备用金)贷:库存现金银行存款定期补足备用金借:管理费用等贷:库存现金银行存款24、支付待领工资、暂存款和其他应付款项借:其他应付款。

新会计准则会计分录大全整理

新会计准则会计分录大全整理1.借款(贷款)收到的会计分录:借:银行存款贷:借款(或贷款)2.偿还借款(贷款)的会计分录:借:借款(或贷款)贷:银行存款3.支付利息的会计分录:借:利息费用贷:银行存款4.销售商品产生的会计分录:借:销售收入贷:库存商品5.购买商品产生的会计分录:借:库存商品贷:供应商应付款6.退货产生的会计分录:借:供应商应付款贷:库存商品7.库存商品减值的会计分录:借:财务费用贷:资产减值准备8.收到应收账款的会计分录:借:银行存款贷:应收账款9.收到预付款项的会计分录:借:银行存款贷:预付款项10.支付应付账款的会计分录:借:应付款项贷:银行存款11.支付预付款项的会计分录:借:预付款项贷:银行存款12.收到其他应收款的会计分录:借:其他应收款贷:银行存款13.支付其他应付款的会计分录:借:其他应付款贷:银行存款14.收到利息的会计分录:借:银行存款贷:利息收入15.支付工资的会计分录:借:工资贷:银行存款16.收到投资收益的会计分录:借:银行存款贷:投资收益17.支付折旧费用的会计分录:借:折旧费用贷:累计折旧18.收到出售资产的现金的会计分录:借:银行存款贷:资产清理收入19.支付税款的会计分录:借:税款贷:银行存款20.支付租赁费用的会计分录:借:租赁费用贷:银行存款21.由应收账款转为坏账的会计分录:借:坏账准备贷:应收账款22.由预付款项转为坏账的会计分录:借:坏账准备贷:预付款项23.由其他应收款转为坏账的会计分录:借:坏账准备贷:其他应收款24.收到投资款的会计分录:借:银行存款贷:投资款25.支付保险费用的会计分录:借:保险费用贷:银行存款26.收到租金的会计分录:借:银行存款贷:租金收入27.支付借款利息的会计分录:借:借款利息贷:银行存款28.收到其他收入的会计分录:借:银行存款贷:其他收入29.支付罚款的会计分录:借:罚款贷:银行存款30.收到赔偿款的会计分录:借:银行存款贷:赔偿款这些会计分录覆盖了常见的会计交易和业务活动,可以根据实际情况进行调整和扩展。

2020年最新会计科目和会计分录大全

2020年最新会计科目和会计分录大全创业先锋企业服务 2020-01-04 19:47:52会计科目和会计分录是所有会计人员必须掌握的会计基础知识,今天小编要和大家分享的是2020年最新的会计科目及会计分录,大家赶快来了解吧!一、2020年最新会计科目表二、2020年最新会计分录第一章货币资金及应收款项1.现金2.银行存款①企业有确凿证据表明存在银行或其他金融机构的款项,已经部分或全部不能收回。

借:营业外支出贷:银行存款3.其他货币资金(外埠存款)4.坏账损失第二章存货1.生产物资⒉委托加工物资3.包装物4.低值易耗品(处理同包装物)5.存货清查第三章投资1.短期投资2、长期股权投资(1)取得①以现金资产投资同上②以非现金资产投资(见后)(2)成本法①初始投资或追加投资同取得②被投资单位宣告分派利润或现金股利(3)权益法(4)成本法与权益法的转换①权益法转换为成本法②成本法转换为权益(5)短期投资划转为长期投资借:长期股权/债权投资(成本与市价孰低者)短期投资跌价准备投资收益贷:短期投资(6)长期股权投资的处置3.投资的期末计价(略)4.委托贷款①发放贷款借:委托贷款-本金贷:银行存款②按期计提利息借:委托贷款-利息贷:投资收益-委托贷款利息收入注:若应收利息到期未收到,则将已确认的利息收入予以冲回,并在备查薄中登记冲回的利息金额。

其后,收回该利息,则冲减委托贷款本金。

1、科目设置:“委托贷款”一级科目,下设“本金”、“利息”、“减值准备”二级科目2、资产负债表中,按期限长短,分别在“短期投资”、“长期债权投资”反映。

③期末计价(略)第四章固定资产第五章无形资产及其他资产第六章流动负债第七章长期负债第八章所有者权益第九章收入、费用、利润第十章商品期货业务第十一章建造合同费用确认。

初级会计分录大全

初级会计分录大全导言会计分录是会计的基础和核心操作之一,通过对财务交易进行记录和分类,实现了对企业财务状况的准确反映和分析。

初级会计分录是每个会计从业者都需要掌握的基本技能,它们涵盖了企业日常经济活动的各个方面,包括收入、费用、资产、负债和所有者权益。

本文将为读者提供一份初级会计分录大全,帮助初学者建立起对会计分录的全面理解。

一、收入类分录1. 销售支出收入会计科目:借:应收账款贷:销售收入2. 服务费收入会计科目:借:应收账款贷:服务收入3. 借款利息收入会计科目:借:银行存款贷:利息收入4. 租赁费用收入会计科目:借:租赁费用借方贷:其他应付款二、费用类分录1. 办公用品费用会计科目:借:办公费贷:银行存款2. 水电费用会计科目:借:水电费贷:银行存款3. 宣传费用会计科目:借:宣传费贷:银行存款4. 工资费用会计科目:借:工资费用贷:银行存款5. 租金费用会计科目:借:租金费用贷:银行存款6. 保险费用会计科目:借:保险费用贷:银行存款三、资产类分录1. 购进商品会计科目:借:库存现金 / 库存商品贷:应付账款 / 应付票据2. 固定资产采购会计科目:借:固定资产贷:应付账款 / 应付票据3. 银行存款会计科目:借:银行存款贷:库存现金4. 长期投资会计科目:借:长期投资贷:银行存款4. 贷款借款会计科目:借:银行贷款贷:应付账款四、负债类分录1. 供应商支付会计科目:借:应付账款贷:银行存款2. 银行贷款偿还会计科目:借:银行存款贷:银行贷款3. 应付利息会计科目:借:利息费用贷:银行存款4. 应付股利会计科目:借:应付股利贷:银行存款五、所有者权益类分录1. 资本注入会计科目:借:资本贷:银行存款2. 利润分配会计科目:借:利润分配贷:应付股利3. 盈余公积金转增资本会计科目:借:盈余公积金贷:资本结语初级会计分录是建立起一个完整、准确的财务会计系统的必要步骤。

本文通过列举了收入、费用、资产、负债和所有者权益类别的不同分录,帮助读者更好地理解和掌握初级会计分录的操作方法。

2020年初级会计职称考试分录大全(最新整理)

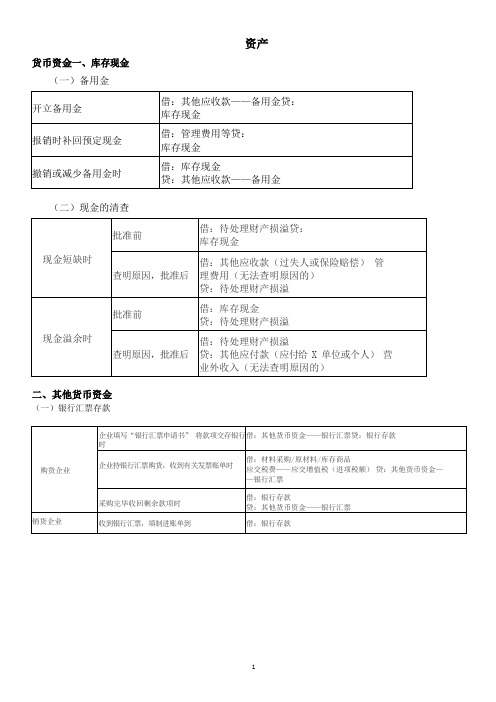

资产货币资金一、库存现金(一)备用金开立备用金借:其他应收款——备用金贷:库存现金报销时补回预定现金借:管理费用等贷:库存现金撤销或减少备用金时借:库存现金贷:其他应收款——备用金(二)现金的清查批准前借:待处理财产损溢贷:库存现金现金短缺时查明原因,批准后借:其他应收款(过失人或保险赔偿)管理费用(无法查明原因的)贷:待处理财产损溢批准前借:库存现金贷:待处理财产损溢现金溢余时查明原因,批准后借:待处理财产损溢贷:其他应付款(应付给 X 单位或个人)营业外收入(无法查明原因的)二、其他货币资金(一)银行汇票存款企业填写“银行汇票申请书” 将款项交存银行时借:其他货币资金——银行汇票贷:银行存款企业持银行汇票购货,收到有关发票账单时借:材料采购/原材料/库存商品应交税费——应交增值税(进项税额)贷:其他货币资金——银行汇票购货企业采购完毕收回剩余款项时借:银行存款贷:其他货币资金——银行汇票销货企业收到银行汇票,填制进账单到借:银行存款开户银行办理款项入账手续时,根据进账单及销货发票等贷:主营业务收入应交税费——应交增值税(销项税额)(二)银行本票存款企业填写“银行本票申请书” 将款项交存银行时借:其他货币资金——银行本票贷:银行存款购货企业企业持银行本票购货,收到有关发票账单时借:材料采购/原材料/库存商品应交税费——应交增值税(进项税额) 贷:其他货币资金——银行本票销货企业收到银行本票,填制进账单到开户银行办理款项入账手续时,根据进账单及销货发票等借:银行存款贷:主营业务收入应交税费——应交增值税(销项税额)(三)信用卡存款企业填制“信用卡申请表”,连同支票和有关资料一并送存银行,根据银行盖章退回的进账单第一联借:其他货币资金——信用卡贷:银行存款企业用信用卡购物或支付有关费用,收到开户银行转来的信用卡存款的付款凭证及所附发票账单借:管理费用贷:其他货币资金——信用卡企业在信用卡使用过程中,需要向其账户续存资金的借:其他货币资金——信用卡贷:银行存款企业的持卡人如不需要继续使用信用卡时应持信用卡主动到发卡银行办理销户,销卡时,信用卡余额转入企业基本存款户,不得提取现金,借:银行存款贷:其他货币资金——信用卡(四)信用证保证金存款企业填写“信用证申请书”,将信用证保证金交存银行时,应根据银行盖章退回的“信用证申请书”回单借:其他货币资金——信用证保证金贷:银行存款企业接到开证行通知,根据供货单位信用证结算凭证及所附发票账单借:材料采购/原材料/库存商品/应交税费——应交增值税(进项税额)贷:其他货币资金——信用证保证金将未用完的信用证保证金存款余额转回开借:银行存款户银行时贷:其他货币资金——信用证保证金(五)存出投资款企业向证券公司划出资金时,应按实际划出的金额借:其他货币资金——存出投资款贷:银行存款购买股票、债券等时借:交易性金融资产等贷:其他货币资金——存出投资款(六)外埠存款企业将款项汇往外地开立采购专用账户时根据汇出款项凭证,编制付款凭证,进行账务处理,借:其他货币资金——外埠存款贷:银行存款收到采购人员转来供应单位发票账单等报销凭证时借:材料采购/原材料/库存商品应交税费——应交增值税(进项税额)贷:其他货币资金——外埠存款采购完毕收回剩余款项时,根据银行的收账通知借:银行存款贷:其他货币资金——外埠存款应收及预付款项一、应收票据(均以面值入账)因债务人抵偿前欠货款而取得的应收票据借:应收票据贷:应收账款取 得应收票据因企业销售商品、提供劳务等而收到开出、承兑的商业汇票借:应收票据贷:主营业务收入应交税费——应交增值税(销项税额)商业汇票到期,收回款项时,应按实际收到的金额借:银行存款贷:应收票据应收票据的转让借:材料采购/原材料/库存商品(按应计入取得物资成本的金额)应交税费——应交增值税(进项税额)贷:应收票据(按商业汇票的票面金额)如有差额,借记或贷记:银行存款票据贴现借:银行存款(按实际收到的金额)财务费用(按贴现息的部分)贷:应收票据(按应收票据的面值)二、应收账款企业销售商品等发生应收款项时借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)收回应收账款时借:银行存款贷:应收账款企业代购货单位垫付包装费、运杂费时借:应收账款贷:银行存款收回代垫费用时借:银行存款贷:应收账款企业应收账款改用应收票据结算,在收到承兑的商业汇票时借:应收票据贷:应收账款三、预付账款企业根据购货合同的规定向供应单位预付款项时借:预付账款贷:银行存款企业收到所购物资,按应计入物资成本的金额借:材料采购/原材料/库存商品应交税费——应交增值税(进项税额)贷:预付账款当预付货款小于采购货物所需支付的款项时,应将不足部分补付借:预付账款贷:银行存款当预付货款大于采购货物所需支付的款项时,对收回的多余款项借:银行存款贷:预付账款四、其他应收款其他应收款”科目的借方登记其他应收款的增加,贷方登记其他应收款的收回。

2020《中级会计实务》必背会计分录

2020《中级会计实务》逆袭必背分录一、资产处置相关分录资产处置是资产业务核算的最后一个环节,在考试中,从考查角度看,可以直接考查处置业务,也可与非货币性资产交换、债务重组、以资产为对价取得股权投资等结合考查;从考查方式看,可以直接考查会计处理,也可以与差错更正结合,在错误处理基础上考查更正分录。

(一)资产直接出售业务1.出售固定资产(1)将固定资产转入清理借:固定资产清理固定资产减值准备累计折旧贷:固定资产(2)结转处置损益借:银行存款/原材料/其他应收款等贷:固定资产清理应交税费——应交增值税(销项税额)资产处置损益【或借记】2.出售无形资产借:银行存款【收到的出售价款】无形资产减值准备【已计提的减值准备】累计摊销【累计计提的摊销】贷:无形资产【原值】应交税费——应交增值税(销项税额)资产处置损益【或借记】3.出售投资性房地产(1)确认收入借:银行存款贷:其他业务收入应交税费——应交增值税(销项税额)(2)结转成本①成本模式下借:其他业务成本投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产②公允价值模式下借:其他业务成本贷:投资性房地产——成本——公允价值变动【或借记】借:公允价值变动损益贷:其他业务成本【或做相反分录】借:其他综合收益【转换日计入其他综合收益的金额】贷:其他业务成本(二)以资产抵偿债务1.以固定资产/无形资产清偿债务借:应付账款【账面余额】累计摊销【无形资产已计提的累计摊销额】无形资产减值准备贷:固定资产清理/无形资产应交税费——应交增值税(销项税额)资产处置损益【或借记】营业外收入——债务重组利得【差额】固定资产清理结转的分录,同直接出售的处理。

2.以投资性房地产清偿债务借:应付账款【账面余额】贷:其他业务收入【投资性房地产的公允价值】营业外收入——债务重组利得【差额】投资性房地产结转成本分录,同直接出售的处理。

(三)换出资产进行非货币性资产交换1.公允价值计量的情况(1)换出固定资产、无形资产时固定资产账面价值转入“固定资产清理”账户的分录略。

2020年(财务会计)精华版会计分录大全

(财务会计)精华版会计分录大全一、资产类一、现金1、备用金a、发生时:借:其他应收款-备用金(或直接设备用金科目)贷:库存现金b、报销时:借:管理费用(等费用科目)贷:库存现金2、现金清查a、盈余借:库存现金贷:待处理财产损溢-待处理流动资产损益查明原因:借:待处理财产损溢-待处理流动资产损益贷:营业外收入(无法查明)其它应付款一应付X单位或个人b、短缺借:待处理财产损溢-待处理流动资产损益贷:库存现金查明原因:借:管理费用(无法查明)其他应收款-应收现金短缺款(个人承担责任)其他应收款-应收保险公司赔款贷:待处理财产损溢-待处理流动资产损益3、接受捐赠借:库存现金贷:待转资产价值-接收货币性资产价值缴纳所得税借:待转资产价值-接收货币性资产价值贷:资本公积-其他资本公积应交税金-应交所得税二、银行存款A、货款交存银行借:银行存款贷:库存现金B、提取现金借:库存现金贷:银行存款三、其他货币资金A、取得:借:其他货币资金-外埠存款(等)贷:银行存款B、购买原材料:借:原材料应交税金-应交增值税(进项税)贷:其他货币资金-(明细)C、取得投资:借:短期投资贷:其他货币资金-(明细)四、应收票据A、收到银行承兑票据借:应收票据贷:应收账款B、带息商业汇票计息借:应收票据贷:财务费用(一般在中期末和年末计息)C、申请贴现借:银行存款财务费用(=贴现息-本期计提票据利息)贷:应收票据(帐面数)D、已贴现票据到期承兑人拒付(1)银行划付贴现人银行帐户资金借:应收账款-X公司贷:银行存款(2)公司银行帐户资金不足借:应收账款-X公司贷:银行存款短期借款(帐户资金不足部分)E、到期托收入帐借:银行存款贷:应收票据F、承兑人到期拒付借:应收账款(可计提坏账准备)贷:应收票据G、转让、背书票据(购原料)借:原材料(在途物资)应交税金-应交增值税(进项税)贷:应收票据五、应收账款A、发生:借:应收账款-X公司(扣除商业折扣额)贷:主营业务收入应交税金-应交增值税(销项税)B、发生现金折扣:借:银行存款(入帐总价-现金折扣)财务费用贷:应收账款-X公司(总价)C、发生销售折让:借:主营业务收入应交税金-应交增值税(销项税)贷:应收账款D、计提坏账准备(备抵法)借:管理费用-坏帐损失贷:坏账准备注:如计提前有借方余额,应提数=借方余额+本期应提数;如计提前有贷方余额,应提数=本期应提数-贷方余额(负数为帐面多冲减管理费用)。

2020年(财务会计)会计准则会计分录举例

(财务会计)会计准则会计分录举例新准则分录大全一、流动资产(一)货币资金1、收到股东投入的股款借:银行存款贷:股本(实收资本)资本公积2、收到实现的主营业务收入借:银行存款贷:主营业务收入应交税费—应交增值税(销项税额)3、收到应收款项借:银行存款贷:应收账款应收票据应收内部单位款4、因支付内部职工出差等原因所需的现金,按支出凭证所记载的金额借:其他应收款贷:库存现金收到出差人员交回的差旅费剩余款并结算时借:库存现金(按实际收回的现金)管理费用(按应报销的金额)贷:其他应收款(按实际借出的现金)5、每日终了结算现金收支,财产清查等发现的有待查明原因的现金短缺或溢余,属于库存现金短缺借:待处理财产损溢贷:库存现金属于现金溢余:借:库存现金贷:待处理财产损溢待查明原因后作如下处理:如为现金短缺,属于由责任人赔偿的部分:借:其他应收款—应收现金短缺款(××个人)库存现金贷:待处理财产损溢属于应由保险公司赔偿的部分:借:其他应收款—应收保险赔款贷:待处理财产损溢属于无法查明的其他原因:借:管理费用—现金短缺贷:待处理财产损溢如为现金溢余,属于应支付给有关人员和单位的:借:待处理财产损溢贷:其他应付款—应付现金溢余(××个人或单位)属于无法查明的现金溢余:借:待处理财产损溢贷:营业外收入—资产盘盈利得6、收到银行存款利息借:银行存款贷:财务费用7、收回备用金和其他应收暂付款项借:银行存款等贷:其他应收款8、收到供应单位因不履行合同而赔偿损失的赔款借:银行存款贷:营业外收入9、将款项汇往采购地开立采购专户借:其他货币资金—外埠存款贷:银行存款10、将款项存入银行以取得银行汇票、银行本票和信用卡借:其他货币资金—银行汇票—银行本票—信用卡贷:银行存款11、向银行开立信用证、交纳保证金借:其他货币资金—信用证保证金贷:银行存款12、向证券公司划出资金时借:其他货币资金—存出投资款贷:银行存款购买股票、债券等时借:交易性金融资产等贷:其他货币资金—存出投资款13、将外埠存款、银行汇票、银行本票存款的未用余额转回结算户借:银行存款贷:其他货币资金—外埠存款—银行汇票—银行本票14、交纳税费借:应交税费贷:银行存款15、支付购入材料的价款和运杂费A、采用计划价格核算借:材料采购应交税费—应交增值税(进项税额)贷:银行存款其他货币资金B、采用实际成本核算支付货款、运杂费、货物已经到达并已验收入库借:原材料库存商品销售费用应交税费—应交增值税(进项税额)贷:库存现金银行存款其他货币资金支付货款、运杂费时,货物尚未到达或尚未验收入库借:在途物资销售费用应交税费—应交增值税(进项税额)贷:库存现金银行存款其他货币资金16、支付供应单位各种款项借:应付账款应付票据应付内部单位款贷:银行存款17、支付委托外单位加工物资的加工费和运费借:委托加工物资应交税费—应交增值税(进项税额)贷:银行存款等18、支付外购动力费借:应付账款贷:银行存款19、支付职工工资借:应付职工薪酬贷:库存现金银行存款20、购入不需要安装的固定资产、开发设施借:在建工程贷:银行存款同时借:固定资产油气资产贷:在建工程21、购入工程用物资借:原材料(专用材料、专用设备)贷:银行存款应付账款应付票据为购置大型设备而预付款借:预付账款贷:银行存款收到设备并补付设备价款:借:原材料(专用设备)(设备的实际成本)贷:预付账款(预付的价款)银行存款(补付的价款)22、支付探矿权费用、价款,采矿权费用、价款借:油气资产管理费用贷:银行存款应交税费23、拨付备用金借:其他应收款(备用金)贷:库存现金银行存款定期补足备用金借:管理费用等贷:库存现金银行存款24、支付待领工资、暂存款和其他应付款项借:其他应付款贷:库存现金银行存款26、支付各项成本、费用借:油气生产成本/生产成本/输油输气成本/在建工程/油气勘探支出/油气开发支出/研发支出/制造费用/管理费用/销售费用/财务费用/勘探费用/营业外支出贷:库存现金银行存款26、发放现金股利借:应付股利贷:库存现金27、按法定程序报经批准减少注册资本的,在实际发还股款或收购股票时借:股本(实收资本)等贷:银行存款(二)交易性金融资产1、企业取得交易性金融资产时借:交易性金融资产—成本(公允价值、不含支付的价款中所包含的、已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利)投资收益(发生的交易费用)(※)应收股利(已宣告发放但尚未发放的现金股利)应收利息(已到付息期尚未领取的利息)贷:银行存款(实际支付的金额)2、持有交易性金融资产期间被投资单位宣告发放现金股利或在资产负债表日按债券票面利率计算利息借:应收股利应收利息贷:投资收益3、收到现金股利或债券利息借:银行存款贷:应收股利应收利息4、资产负债表日,交易性金融资产的公允价值高于账面余额的差额借:交易性金融资产—公允价值变动(公允价值高于账面余额的差额)贷:公允价值变动损益公允价值低于其账面余额的差额借:公允价值变动损益贷:交易性金融资产—公允价值变动(公允价值低于其账面余额的差额)5、出售交易性金融资产时,应按实际收到的金额,借:银行存款(实际收到的金额)投资收益(处置损失)交易性金融资产—公允价值变动(公允价值低于其账面余额的差额)贷:交易性金融资产—成本交易性金融资产—公允价值变动(公允价值高于账面余额的差额)投资收益(处置收益)同时,按原记入“公允价值变动”科目的金额(※)借:公允价值变动损益(公允价值高于账面余额的差额)贷:投资收益或借:投资收益贷:公允价值变动损益(公允价值低于账面余额的差额)(三)存货1、购入物资(1)购入物资在支付价款和运杂费时借:材料采购(采用实际成本法,可使用“在途物资”)应交税费—应交增值税(进项税额)贷:银行存款库存现金其他货币资金(2)采用商业汇票结算方式的,购入物资在开出、承兑商业汇票时借:材料采购(采用实际成本法,可使用“在途物资”)应交税费—应交增值税(进项税额)贷:应付票据2、物资已经收到但尚未办理结算手续的,可暂不作会计分录;待办理结算手续后借:材料采购(采用实际成本法使用“原材料”、“库存商品”)应交税费—应交增值税(进项税额)贷:银行存款库存现金应付票据应付账款应付内部单位款。

会计分录汇总(会计分录大全,2020年版)

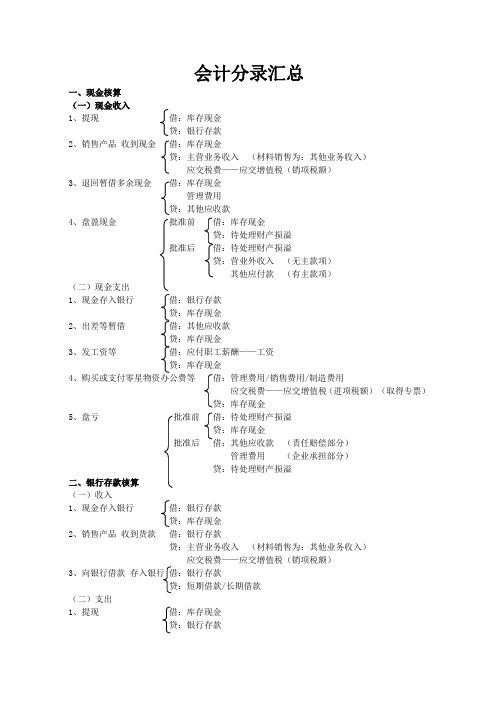

会计分录汇总一、现金核算(一)现金收入1、提现借:库存现金贷:银行存款2、销售产品收到现金借:库存现金贷:主营业务收入(材料销售为:其他业务收入)应交税费——应交增值税(销项税额)3、退回暂借多余现金借:库存现金管理费用贷:其他应收款4、盘盈现金批准前借:库存现金贷:待处理财产损溢批准后贷:营业外收入(无主款项)其他应付款(有主款项)(二)现金支出1、现金存入银行借:银行存款贷:库存现金2、出差等暂借借:其他应收款贷:库存现金3、发工资等借:应付职工薪酬——工资贷:库存现金4、购买或支付零星物资办公费等借:管理费用/销售费用/制造费用应交税费——应交增值税(进项税额)(取得专票)贷:库存现金5、盘亏批准前借:待处理财产损溢贷:库存现金批准后借:其他应收款(责任赔偿部分)管理费用(企业承担部分)贷:待处理财产损溢二、银行存款核算(一)收入1、现金存入银行借:银行存款贷:库存现金2、销售产品收到货款借:银行存款贷:主营业务收入(材料销售为:其他业务收入)应交税费——应交增值税(销项税额)3、向银行借款存入银行借:银行存款贷:短期借款/长期借款(二)支出1、提现借:库存现金贷:银行存款2、用存款购买原材料借:原材料/在途物资应交税费——应交增值税(进项税额)贷:银行存款3、用存款购买固定资产借:固定资产应交税费——应交增值税(进项税额)贷:银行存款4、用存款支付相关费用借:管理费用/销售费用/财务费用/制造费用应交税费——应交增值税(进项税额)(取得专票)贷:银行存款5、归还银行借款借:短期借款/长期借款贷:银行存款三、其他货币资金核算1、存入借:其他货币资金——××贷:银行存款2、使用借:原材料/在途物资等应交税费——应交增值税(进项税额)(取得专票)贷:其他货币资金——××3、剩余转回借:银行存款贷:其他货币资金——××四、应收账款(应收票据)核算1、销售货物货款未收借:应收账款/应收票据贷:主营业务收入应交税费——应交增值税(销项税额)2、收回欠款存入银行借:银行存款贷:应收账款/应收票据3、应收票据到期无法收回借:应收账款贷:应收票据4、给予现金折扣收回欠款存入银行借:银行存款财务费用(现金折扣)贷:应收账款5、计提坏账准备借:资产减值损失贷:坏账准备6、冲销多提坏账准备借:坏账准备贷:资产减值损失7、发生坏账借:坏账准备贷:应收账款8、原坏账又收回借:应收账款贷:坏账准备借:银行存款贷:应收账款9、商业汇票贴现借:银行存款财务费用贷:应收票据五、预付账款核算1、预付时借:预付账款(预付额)贷:银行存款(预付额)2、发货时借:原材料(材料款)应交税费——应交增值税(进项税额)贷:预付账款(全额)3、补付时借:预付账款(全额-预付额)贷:银行存款(全额-预付额)六、其他应收款核算(一)定额备用金1、借用时借:其他应收款——备用金贷:库存现金2、报销时借:管理费用/销售费用/制造费用贷:库存现金(二)非定额备用金1、借用时借:其他应收款——备用金贷:库存现金2、报销时退回多余款借:管理费用/销售费用/制造费用(借大于用)库存现金贷:其他应收款——备用金补足差额借:管理费用/销售费用/制造费用(借小于用)贷:其他应收款——备用金库存现金(三)包装物押金等1、支付时借:其他应收款——包装物押金(租入包装物)贷:银行存款2、收回时借:银行存款(退回包装物)贷:其他应收款——包装物押金七、存货核算原材料(一)收入1、发票已到货已入库(或在途)借:原材料(在途物资)(买价+采购费用)应交税费——应交增值税(进项税额)贷:银行存款/应付账款/应付票据/预付账款2、在途物资验收入库借:原材料贷:在途物资3、发票未到货已入库月末暂估借:原材料贷:应付账款下月初红冲借:原材料贷:应付账款4、接受投入原材料借:原材料应交税费——应交增值税(进项税额)贷:实收资本5、盘盈材料批准前借:原材料贷:待处理财产损溢批准后借:待处理财产损溢贷:管理费用(二)发出1、领用原材料借:生产成本/制造费用/管理费用/在建工程等贷:原材料2、盘亏材料或库存商品批准前借:待处理财产损溢贷:原材料/库存商品应交税费——应交增值税(进项税额转出)(只有管理不善造成盘亏进项税不予抵扣)批准后借:原材料(残料部分)其他应收款(责任赔偿部分)管理费用(正常损耗)营业外支出(非常损失)贷:待处理财产损溢库存商品1、产品生产完工验收入库借:库存商品贷:生产成本——基本生产成本2、外购商品借:库存商品应交税费——应交增值税(进项税额)贷:应付账款等3、销售商品借:主营业务成本贷:库存商品八、固定资产核算(一)增加1、投入借:固定资产贷:实收资本2、购入不需要安装借:固定资产(买价+运杂费)应交税费——应交增值税(进项税额)(取得专票)贷:银行存款需要安装支付货款和税费借:在建工程应交税费——应交增值税(进项税额)贷:银行存款支付运费包装费借:在建工程应交税费——应交增值税(进项税额)贷:银行存款支付安装费借:在建工程贷:银行存款完工交付使用借:固定资产贷:在建工程3、自建购入工程物资借:工程物资应交税费——应交增值税(进项税额)(取得专票)贷:银行存款领用工程物资借:在建工程贷:工程物资发生其他费用借:在建工程贷:银行存款/应付职工薪酬完工交付使用借:固定资产贷:在建工程4、盘盈借:固定资产贷:以前年度损益调整(二)减少1、对外投资借:长期股权投资(净值=原值-已提折旧)累计折旧(已提折旧)贷:固定资产(原值)2、盘亏批准前借:待处理财产损溢(净值=原值-已提折旧)累计折旧(已提折旧)贷:固定资产(原值)批准后借:营业外支出(净值)贷:待处理财产损溢(三)计提折旧借:制造费用(生产车间用的固定资产折旧)管理费用(管理部门用的固定资产折旧)销售费用(销售部门用的固定资产折旧)其他业务成本(出租固定资产折旧)贷:累计折旧(四)处置1、固定资产转入清理借:固定资产清理累计折旧固定资产减值准备贷:固定资产2、发生清理费用借:固定资产清理贷:银行存款3、收回出售价款、残料、赔款等借:银行存款原材料其他应收款贷:固定资产清理应交税费——应交增值税(销项税额)——应交营业税4、结转清理净损益借:营业外支出贷:固定资产清理或借:固定资产清理贷:营业外收入九、交易性金融资产核算1、购进借:交易性金融资产——成本(公允价值)投资收益(发生的交易费用)应收股利(已宣告但尚未发放的现金股利)应收利息(已到付息期但尚未领取的利息)贷:其他货币资金——存出投资款2、持有期间取得现金股利或利息宣告时借:应收股利/应收利息贷:投资收益收到时借:银行存款贷:应收股利/应收利息3、期末公允价值大于账面余额借:交易性金融资产——公允价值变动(市价与成本的差额)贷:公允价值变动损益公允价值小于账面余额借:公允价值变动损益贷:交易性金融资产——公允价值变动4、处置公允价值大于账面余额借:银行存款(处置收入)贷:交易性金融资产——成本——公允价值变动投资收益(差额)同时借:公允价值变动损益(尚未实现的损益)贷:投资收益(已实现的损益)公允价值小于账面余额借:银行存款投资收益交易性金融资产——公允价值变动贷:交易性金融资产——成本同时借:投资收益贷:公允价值变动损益十、短期借款核算1、借入借:银行存款贷:短期借款2、按月计提借:财务费用贷:应付利息3、季末支付借:财务费用应付利息贷:银行存款4、到期还本借:短期借款贷:银行存款十一、长期借款核算1、取得借:银行存款贷:长期借款——本金2、计提利息借:财务费用(费用化)在建工程(资本化)管理费用(筹建期)贷:应付利息(分期付息)长期借款——应计利息(一次付息)3、归还本息借:长期借款——本金——应计利息(一次付息)应付利息(分期付息)贷:银行存款十二、工资核算1、提现备发工资借:库存现金贷:银行存款2、发放工资借:应付职工薪酬——工资贷:库存现金3、代扣款项借:应付职工薪酬——工资贷:其他应付款应交税费——个人所得税其他应收款4、上交代扣款借:其他应付款应交税费——个人所得税贷:银行存款5、分配工资借:生产成本制造费用管理费用销售费用在建工程研发支出贷:应付职工薪酬——工资6、以自产产品作为非货币福利发放按公允价确认借:生产成本制造费用管理费用贷:应付职工薪酬——非货币性福利实际发放借:应付职工薪酬——非货币性福利贷:主营业务收入应交税费——应交增值税(销项税额)同时借:主营业务成本贷:库存商品7、将拥有的房屋等资产无偿供职工使用借:生产成本制造费用管理费用贷:应付职工薪酬——非货币性福利借:应付职工薪酬——非货币性福利贷:累计折旧(自有固定资产)银行存款(租赁固定资产)十三、应付款项核算(一)应付账款1、发生时借:原材料/管理费用应交税费——应交增值税(进项税额)贷:应付账款2、偿还时借:应付账款贷:银行存款3、无法支付时借:应付账款贷:营业外收入(二)预收账款1、预收时借:银行存款贷:预收账款2、发货时借:预收账款贷:主营业务收入应交税费——应交增值税(销项税额)3、补收时借:银行存款贷:预收账款(三)其他应付款(如押金)1、发生时借:银行存款贷:其他应付款2、退回时借:其他应付款贷:银行存款十四、应交税费核算(增值税)1、销项(一般销售)借:银行存款/应收票据/应收账款贷:主营业务收入(材料销售为:其他业务收入)应交税费——应交增值税(销项税额)2、进项一般借:原材料/在途物资应交税费——应交增值税(进项税额)贷:银行存款/应收票据/应收账款免税农产品借:库存商品(买价-进项)应交税费——应交增值税(进项税额)(买价×税率)贷:银行存款(买价)运费借:借:原材料/在途物资应交税费——应交增值税(进项税额)贷:银行存款3、进项转出借:待处理财产损溢等贷:原材料/库存商品应交税费——应交增值税(进项税额转出)4、月末处理余额在贷方,表示应交而未交增值税借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税余额在借方,表示多交或尚未抵扣的增值税①采用预缴增值税方式借:应交税费——未交增值税贷:应交税费——应交增值税(转出多交增值税)②不采用预缴方式不作处理5、上交税费当月交当月借:应交税费——应交增值税(已交税金)贷:银行存款当月交上月借:应交税费——未交增值税贷:银行存款十五、成本费用核算1、支付管理费用等借:管理费用(管理部门费用)销售费用(销售部门费用)财务费用(利息费用、银行手续费)制造费用(车间一般耗用)贷:银行存款/库存现金2、生产车间发生的料工借:生产成本贷:原材料应付职工薪酬3、结转制造费用借:生产成本贷:制造费用4、结转完工产品借:库存商品贷:生产成本5、结转已销产品成本借:主营业务成本贷:库存商品6、支付各种罚款借:营业外支出贷:银行存款7、计提所得税借:所得税费用贷:应交税费——应交所得税8、上交所得税借:应交税费——应交所得税贷:银行存款十六、所有者权益核算实收资本1、接受投资借:银行存款原材料应交税费——应交增值税(进项税额)固定资产无形资产贷:实收资本/股本资本公积2、资本溢价借:银行存款贷:实收资本/股本资本公积——资本溢价/股本溢价3、资本公积转增资本借:资本公积贷:实收资本盈余公积4、提取法定盈余公积借:利润分配——提取法定盈余公积贷:盈余公积——法定盈余公积5、盈余公积补亏借:盈余公积贷:利润分配——盈余公积补亏6、盈余公积转增资本借:盈余公积贷:实收资本7、用盈余公积发放现金股利宣告发放借:盈余公积贷:应付股利支付股利借:应付股利贷:银行存款利润分配8、结转本年利润借:本年利润贷:利润分配——未分配利润如发生亏损,作相反分录9、提取法定盈余公积借:利润分配——提取法定盈余公积贷:盈余公积——法定盈余公积10、宣告发放现金股利借:利润分配——应付现金股利贷:应付股利11、结转利润分配明细账借:利润分配——未分配利润贷:利润分配——提取法定盈余公积利润分配——应付现金股利利润分配——盈余公积补亏十七、期末结转1、结转损益收益借:主营业务收入其他业务收入投资收益营业外收入贷:本年利润成本费用借:本年利润贷:主营业务成本其他业务成本管理费用销售费用财务费用资产减值损失营业外支出所得税费用2、结转本年利润借:本年利润贷:利润分配——未分配利润如发生亏损,作相反分录3、提取法定盈余公积借:利润分配——提取法定盈余公积贷:盈余公积——法定盈余公积4、宣告发放现金股利借:利润分配——应付现金股利贷:应付股利5、结转利润分配明细账借:利润分配——未分配利润贷:利润分配——提取法定盈余公积利润分配——应付现金股利。

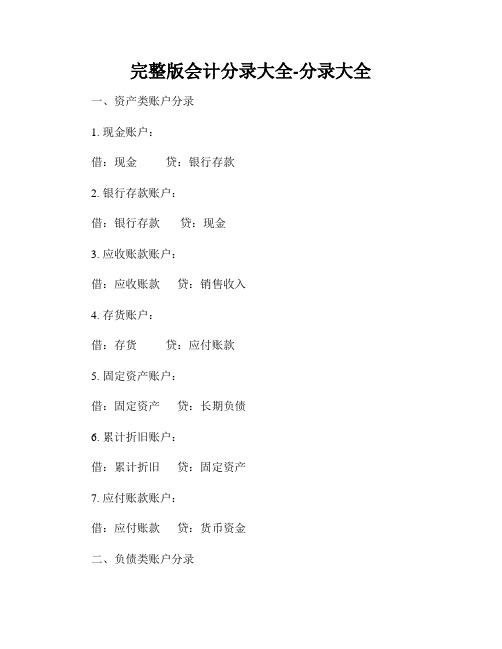

完整版会计分录大全-分录大全

完整版会计分录大全-分录大全一、资产类账户分录1. 现金账户:借:现金贷:银行存款2. 银行存款账户:借:银行存款贷:现金3. 应收账款账户:借:应收账款贷:销售收入4. 存货账户:借:存货贷:应付账款5. 固定资产账户:借:固定资产贷:长期负债6. 累计折旧账户:借:累计折旧贷:固定资产7. 应付账款账户:借:应付账款贷:货币资金二、负债类账户分录借:应付账款贷:货币资金2. 应付利息账户:借:应付利息贷:利息支出3. 应付工资账户:借:应付工资贷:工资支出4. 应付债券账户:借:应付债券贷:长期负债5. 长期负债账户:借:长期负债贷:资本三、所有者权益类账户分录1. 资本账户:借:资本贷:应付债券2. 利润分配账户:借:利润分配贷:利润3. 资本公积账户:借:资本公积贷:资本借:盈余公积贷:资本四、成本类账户分录1. 原材料账户:借:原材料贷:资金2. 加工费用账户:借:加工费用贷:资金3. 间接生产成本账户:借:间接生产成本贷:资金4. 产成品账户:借:产成品贷:销售收入五、损益类账户分录1. 销售收入账户:借:销售收入贷:应收账款2. 销售成本账户:借:销售成本贷:存货3. 营业费用账户:借:营业费用贷:资金4. 利息收入账户:借:利息收入贷:应收利息六、税费类账户分录1. 应交税费账户:借:应交税费贷:资金2. 应交增值税账户:借:应交增值税贷:资金以上是会计分录的一些常见账户和对应的借贷方向。

在实际操作中,会根据具体情况进行调整和补充。

合理的会计分录能够准确反映企业的财务状况和经营情况,是建立科学会计制度的重要步骤。

对于新手来说,掌握会计分录的基本原则和常见账户是非常重要的。

希望以上内容对您有所帮助!。

新会计准则会计分录大全整理

新会计准则会计分录大全整理1.销售商品或提供劳务的会计分录:借:应收账款(或其他应收款)贷:销售收入(或劳务收入)2.购买商品或接受劳务的会计分录:借:原材料(或库存商品)贷:应付账款(或其他应付款)3.商品销售成本的会计分录:借:销售成本(或制造费用)贷:原材料(或库存商品)4.应付工资的会计分录:借:工资费用借:应付工资贷:银行存款(或现金)5.支付房租的会计分录:借:房屋租赁费用贷:银行存款(或现金)6.支付水电费的会计分录:借:水电费用7.支付利息的会计分录:借:利息费用贷:银行存款(或现金)8.支付税款的会计分录:借:税费支出贷:银行存款(或现金)9.采购固定资产的会计分录:借:固定资产贷:应付账款(或其他应付款)10.固定资产折旧的会计分录:借:折旧费用贷:累计折旧11.固定资产清理的会计分录:借:累计折旧借:固定资产清理损失贷:固定资产12.归还银行贷款的会计分录:借:银行贷款13.接受投资的会计分录:借:银行存款(或现金)贷:资本公积贷:股东权益(或股本)14.分红的会计分录:借:利润分配贷:应付股利15.未确认的应收账款坏账准备的会计分录:借:坏账准备贷:应收账款16.对外投资收益的会计分录:借:投资收益贷:投资减值准备(或投资损失)17.长期股权投资收益的会计分录:借:投资收益贷:长期股权投资减值准备(或长期股权投资损失)18.存货盘亏的会计分录:借:存货成本调整贷:存货19.存货盘盈的会计分录:借:存货贷:存货成本调整20.待摊费用的会计分录:借:待摊费用贷:银行存款(或现金)。

《2020年最新世界完整版会计分录大全》.PDF

《2020年最新世界完整版会计分录大全》.PDF

9大行业+18种税费

会计分录完整版

扫码回复“18”立即领取

▼

额

外

福

利

赠

送

分享4个对会计人帮助很大的

平台给大家学习

01

视频学税

每天30秒,说透一个财税知识点

给大家推荐一个每天以视频的形式分享实操干货的平台

是一位年轻有为的“后浪”建立的,小姐姐从事财税行业多年,每天用短视频的形式将最新的税务知识,有趣又好记

长按扫码就可以啦

02

税漫

用漫画帮大家通俗易懂的学习税务新规

税务新规难懂?文字太多看着头疼?。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本文收录会计最全的194个分录,几乎可以包含你日常所能遇到的所有分录,强烈建议每个人都收藏。

一、实收资本及资本公积(一)实收资本1、收到投资者投入的货币资金借:现金(或银行存款)贷:实收资本2、收到投资人投入的房屋、机械设备等实物,按评估确认价值借:固定资产贷:实收资本3、收到投资者投入无形资产等,按评估确认价值借:无形资产等贷:实收资本4、将资本公积、盈余公积转赠资本借:资本公积(或盈余公积)贷:实收资本(二)资本公积资本公积是指由股东投入,但不能构成股本或实收资本的资金部分,主要包括股本溢价、接受捐赠实物资产、投入资本汇兑损益、法定财产重估增值以及投资准备金等。

资本公积的主要用途有两个,一是转赠资本,二是弥补亏损。

1、捐赠公积(1)接受捐赠的货币资金,按实际收到的捐赠款入账借:现金(或银行存款)贷:资本公积(2)接受捐赠的固定资产借:固定资产(根据同类资产的市场价格或有关凭据)贷:资本公积(固定资产净值)累计折旧(3)接受捐赠的商品等,根据有关资料确定的商品等的实际进价入账(库存商品采用售价核算的,还应结转进销差价)借:库存商品贷:资本公积等2、资本折算差额企业实际收到外币投资时,由于汇率变动而发生的有关资产账户与实收资本账户折合记账本位币的差额:借:银行存款固定资产借或贷:资本公积3、投资者缴付的出资额大于注册资本产生的差额计入资本公积借:银行存款等贷:实收资本资本公积4、法定财产重估增值借:材料物资固定资产贷:资本公积二、借入款项(一)短期借款1、借入各种短期借款借:银行存款贷:短期借款2、发生的短期借款利息借:财务费用贷:预提费用(或银行存款)3、归还短期借款借:短期借款(二)长期借款1、借入各种长期借款借:银行存款(或在建工程、固定资产等)贷:长期借款2、发生的长期借款利息支出,在固定资产尚未交付使用或虽已交付使用但尚未办理竣工决算之前发生的,计入固定资产的构建成本借:在建工程(或固定资产)贷:长期借款3、长期借款的利息支出,在固定资产已办理竣工决算后发生的,计入当期损益借:财务费用贷:长期借款4、归还长期借款借:长期借款贷:银行存款(三)应付债券1、按面值发行的债券,按实际收到的债券款借:银行存款等贷:应付债券(债券面值)2、溢价发行的债券,收到债券款时借:银行存款(实际收到的金额)贷:应付债券(债券面值)应付债券(债券溢价)3、折价发行的债券,收到债券款时借:银行存款(实际收到的金额)应付债券(债券折价)贷:应付债券(债券面值)4、企业按期提取应付债券利息借:财务费用(或在建工程)贷:应付债券(应计利息)5、溢价发行的债券,按期摊销和计算应计利息时借:应付债券(债券溢价)财务费用(或在建工程)(应计利息与溢价摊销额的差额)贷:应付债券(应计利息)6、折价发行的债券,按期摊销和计算应计利息时借:财务费用(或在建工程)(应计利息与折价摊销额的合计数)贷:应付债券(债券折价)(应摊销的折价金额)应付债券(应计利息)7、债券到期,支付债券本息借:应付债券(债券面值、应计利息)贷:银行存款等三、商品购进、销售、储存、加工及出租(一)商品购进1、采用进价核算的商品购进(1)购进商品验收入库,同时支付货款或开出、承兑商业汇票①采用支票等结算方式借:商品采购(商品进价)经营费用(进货费用)贷:银行存款(全部价款)同时,借:库存商品贷:商品采购②采用商品汇票结算方式借:商品采购(商品进价)经营费用(进货费用)贷:银行存款(进货费用)应付票据(商品进价)同时,借:库存商品贷:商品采购(2)购进商品,先承付货款或开出、承兑商业汇票,后验收入库①采用支票等结算方式支付货款时,借:商品采购(商品进价)经营费用(进货费用)贷:银行存款(全部价款)商品验收入库时,借:库存商品(商品进价)贷:商品采购(商品进价)②采用商业汇票结算方式开出、承兑商业汇票时借:商品采购(商品进价)经营费用(进货费用)贷:银行存款(进货费用)应付票据(商品进价)商品验收入库时,借:库存商品(商品进价)贷:商品采购(商品进价)(3)购进商品,先验收入库,后支付货款或开出、承兑商业汇票,月终时记账借:库存商品(暂估进价)贷:应付账款(暂估进价)月终尚未付款或尚未开出、承兑商业汇票的商品,下月初对上述分录用红字冲回借:库存商品(红字)贷:应付账款(红字)付款时,分录同(1)2、进口商品(1)对外支付货款,按商品进价借:商品采购贷:银行存款如支付的外汇是从调剂市场购进的外汇,应同时按进口商品应分摊的购进外汇价差增加进口商品的采购成本。

借:商品采购贷:外汇价差(2)如以离岸价成交,对外支付运保费等,按实际金额借:商品采购贷:银行存款(3)支付进口环节应交纳的各种税金借:商品采购贷:应交税金交纳时,借:应交税金贷:银行存款(4)进口商品验收入库借:库存商品贷:商品采购3、采用售价核算的商品购进(1)购进商品验收入库,同时支付货款或开出承兑商业汇票①采用支票等结算方式借:商品采购(商品进价)贷:经营费用(进货费用)银行存款(全部价款)同时,借:库存商品(商品售价)商品采购(商品进价)贷:商品进销差价(商品售价大于进价的差额,如商品进价小于商品售价,应借记“商品进销差价”科目,下同)②采用商品汇票结算方式借:商品采购(商品进价)经营费用(进货费用)贷:银行存款(进货费用)应付票据(商品进价)商品验收入库时,借:库存商品(商品售价)贷:商品采购(商品进价)商品进销差价(商品售价大于进价的差额)(2)商品购进,先承付货款或开出、承兑商业汇票,后验收商品入库支付货款时,借:商品采购(商品进价)经营费用(进货费用)贷:银行存款(全部价款)等商品到达验收入库时,借:库存商品(商品售价)贷:商品采购(商品售价)商品进销差价(商品售价大于进价的差额)(3)商品购进,先验收入库后承付货款或开出、承兑商业汇票,月终时记账商品验收入库时,借:库存商品(商品售价)贷:应付账款(暂估进价)商品进销差价(商品售价与暂估进价的差额)月终尚未付款或尚未开出、承兑商业汇票的商品,下月初对上述分录用红字冲回借:库存商品(商品售价)(红字)贷:应付账款(暂估进价)(红字)商品进销差价(商品售价与暂估进价的差额)(红字)付款时,分录同(1)四、材料物资、包装物、低值易耗品(一)材料物资、包装物、低值易耗品购进1、购进材料物资、包装物、低值易耗品等,验收入库同时支付贷款,按其实际成本(包括进价和运杂费等)借:材料物资贷:银行存款2、购进材料物资等,先验收入库后支付货款,按其实际成本(或估计成本)借:材料物资等贷:应付账款实际支付货款时借:应付账款贷:银行存款3、购进材料物资等,先支付贷款后验收入库支付货款时借:应付账款贷:银行存款材料物资等验收入库时借:材料物资贷:应付账款(二)材料物资、包装物、低值易耗品的领用、摊销及销售1、材料物资的领用、销售(1)用于业务经营、设备维修、劳动保护、办公等方面的材料物资,按其实际成本借:经营费用贷:材料物资(2)用于在建工程的材料物资,按其实际成本借:在建工程贷:材料物资(3)对外销售的材料物资,取得销售收入时,按实际销售收入借:银行存款贷:其他业务收入结转材料物资的销售成本时,按其实际成本借:其他业务支出贷:材料物资2、包装物的领用、摊销、出租、出借及销售(1)企业经营领用包装物,按规定方法进行摊销借:经营费用贷:包装物(2)随同商品出售不单独计价的包装物借:经营费用贷:包装物(3)随同商品出售单独计价的包装物借:其他业务支出贷:包装物(4)出租、出借包装物(采用一次或分期摊销)①出租、出借包装物,在第一次领用新包装物借:其他业务支出(指出租包装物)经营费用(指出借包装物)贷:包装物②出租、出借包装物金额较大的,可分期摊销,在第一次领用新包装物时借:待摊费用贷:包装物分期摊销时:借:其他业务支出(指出租包装物)经营费用(指出借包装物)贷:待摊费用③收到出租、出借包装物的押金借:银行贷款(或现金)贷:其他应付款④收到出租包装物的租金借:银行存款(或现金等)贷:其他业务收入⑤出租、出借包装物发生的修理费用借:其他业务支出(指出租包装物)经营费用(指出借包装物)贷:银行存款⑥逾期未退包装物没收的押金借:其他应付款贷:营业外收入(5)出租、出借包装物(采用五五摊销法)①发出出租、出借包装物借:包装物(出租包装物、出借包装物)贷:包装物(库存包装物)②月终计提出租、出借包装物的摊销额(按实际成本的50%)借:其他业务支出(指出借包装物)经营费用(指出借包装物)贷:包装物(包装物摊销)③收回可以继续使用的包装物借:包装物(库存包装物)贷:包装物(出租包装物、出借包装物)④收回不能继续使用的包装物将收回的残材料价值入账借:材料物资贷:包装物(出租包装物、出借包装物)将包装物的摊余价值扣除残料价值后的差额,作为报废包装物的摊销额借:其他业务支出(指出租包装物)经营费用(指出借包装物)贷:包装物(出租包装物、出借包装物)同时,将报废包装物的实际成本减去残料价值后的差额与已提摊销对冲借:包装物(包装物摊销)贷:包装物(出租包装物、出借包装物)(6)低值易耗品的领用、摊销①采用一次摊销在领用时将其全部价值摊入费用借:管理费用贷:低值易耗品低值易耗品报废时,将报废的残料价值作为低值易耗品的减少,冲减管理费用借:材料物资贷:管理费用②采用分次摊销领用低值易耗品时,按实际成本借:待摊费用贷:低值易耗品根据低值易耗品的耐用期限分期摊入费用借:管理费用贷:待摊费用低值易耗品报废时,将摊余价值扣除残料价值的差额,作为报废低值易耗品的摊销项借:材料物资(残料价值)管理费用(摊余价值扣除残料价值的差额)贷:待摊费用(摊余价值)③采用五五摊销领用时,按实际成本借:低值易耗品(在用低值易耗品)贷:低值易耗品(库存低值易耗品)根据本月领用的低值易耗品实际成本的50%,计算当期领用低值易耗品的摊销额借:管理费用贷:低值易耗品(低值易耗品摊销)低值易耗品报废时,将报废低值易耗品实际成本的50%扣除残料价值后的差额计入“管理费用”借:材料物资(残料价值)低值易耗品(低值易耗品摊销)(已提摊销额)管理费用(报废低值易耗品实际成本的50%减去残料价值后的差额)贷:低值易耗品(在用低值易耗品)(报废低值易耗品的实际成本)五、货币资金及结算款项(一)货币资金1、现金、银行存款的收入(1)收到投资者的货币资金借:银行存款(或现金)贷:实收资本(2)借入款项借:银行存款贷:短期借款(或长期借款)(3)收到商品销售账款借:银行存款贷:商品销售收入(或应收账款等)(4)收到其他业务收入款项借:银行存款(或现金)贷:其他业务收入(5)收到接受投资企业分回的投资利润借:银行存款等贷:投资收益(6)收回其他应收暂付款项借:银行存款(或现金)贷:其他应收款2、现金、银行存款的支出(1)归还借款借:短期借款(或长期借款)贷:银行存款(2)采购商品借:商品采购贷:银行存款(3)购买材料物资、包装物、低值易耗品等借:材料物资(或包装物、低值易耗品)贷:银行存款(4)交纳各种税金借:应交税金贷:银行存款(5)支付投资人利润借:应付利润贷:银行存款(6)支付职工工资借:应付工资贷:现金(7)支付有关费用借:经营费用(或管理费用、财务费用)贷:银行存款(或现金)3、货币资金的划转(1)现金存入银行借:银行存款贷:现金(2)自银行提取现金借:现金贷:银行存款(二)结算款项1、应收票据(1)收到购货方开出,承兑的商业汇票借:应收票据贷:商品销售收入(2)企业的应收账款改按应收票据结算方式,在收到购货方开出、承兑的商业汇票时借:应收票据贷:应收账款(3)企业持未到期的商业汇票向银行贴现借:银行存款(实际收到的贴现金额)财务费用(贴现息)贷:应收票据(票面价值)(4)收回应收票据本息借:银行存款(实际收到的金额)贷:财务费用(利息部分)应收票据(票面价值)2、应收账款(1)企业商品销售发生的应收账款借:应收账款贷:商品销售收入(2)企业代购货单位垫付的包装费、运杂费借:应收账款贷:银行存款(3)企业的应收账款改用商业汇票结算,在收到承兑的商业汇票时借:应收票据贷:应收账款(4)企业收到应收账款时借:银行存款等贷:应收账款(5)核销坏账损失借:坏账准备(或管理费用)贷:应收账款(6)已经确认并转销的坏账损失,如果以后又收回借:应收账款贷:坏账准备(或管理费用)同时,借:银行存款贷:应收账款(7)贴现的商业汇票到期,因承兑人的银行账户不足支付,申请贴现的企业收到银行退回的应收票据和支款通知或已转作逾期贷款处理的通知时借:应收账款贷:银行存款(或短期借款)3、预收账款(1)企业向购货单位预收货款借:银行存款贷:预收账款(2)商品销售实现时,按商品实际售价借:预收账款贷:商品销售收入(3)购货单位补付的货款借:银行存款贷:预收账款(4)退回购货单位多付的贷款借:预收账款贷:银行存款4、其他应收款(1)发生其他应收款项时借:其他应收款贷:银行存款等(2)收回其他应收款项时借:银行存款贷:其他应收款5、应付票据(1)企业因购买商品等对外发生债务,开出、承兑的商品汇票时借:商品采购等贷:应付票据(2)以承兑汇票抵付货款、应付账款时借:应付账款贷:应付票据(3)支付银行承兑汇票的手续费借:财务费用贷:银行存款(4)支付银行支付本息通知时借:应付票据财务费用贷:银行存款6、应付账款(1)企业购入商品、材料物资等已验收入库,但货款尚未支付,应根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值)借:库存商品(或材料物资)贷:应付账款(2)企业接受供应但未提供劳务而发生的应付未付款项,应根据供应单位的发票帐单借:其他业务支出(或经营费用等)贷:应付账款(3)企业偿付应付账款时借:应付账款贷:银行存款(4)企业开出、承兑商业汇票抵付应付账款借:应付账款贷:应付票据7、预付账款(1)企业预付贷款借:预付账款贷:银行存款(2)收到所购商品时,根据发票账单等列明的金额借:商品采购等贷:预付账款(3)补付的货款借:预付账单贷:银行存款(4)退回多付的货款借:银行存款贷:预付账款8、其他应付款(1)发生其他各种应付、暂收款项时借:银行存款(或管理费用、财务费用、营业外支出等)贷:其他应付款(2)支付其他各种应付,暂收款项时借:其他应付款贷:银行工资9、应付工资(1)企业向银行提取现金准备发放工资时借:现金贷:银行存款(2)发放工资时借:应付工资贷:现金(3)从应付工资中扣还各种款项借:应付工资贷:其他应收款(或其他应付款)(4)职工在规定期限内未领取的工资,由发放工资的单位及时交回财会部门时借:现金贷:其他应付款(5)月份终了,将本月应发的工资进行分配借:经营费用(管理费用、在建工程、营业外支出、应付福利费)贷:应付工资10、应付福利费(1)企业提取福利费借:经营费用(管理费用、其他业务支出、营业外支出)贷:应付福利费(2)支付职工医药卫生费用,职工困难补助和其他福利费用以及应付的医务、福利人员的工资等借:应付福利费贷:银行存款(应付工资)。