欧菲光2020年三季度财务状况报告

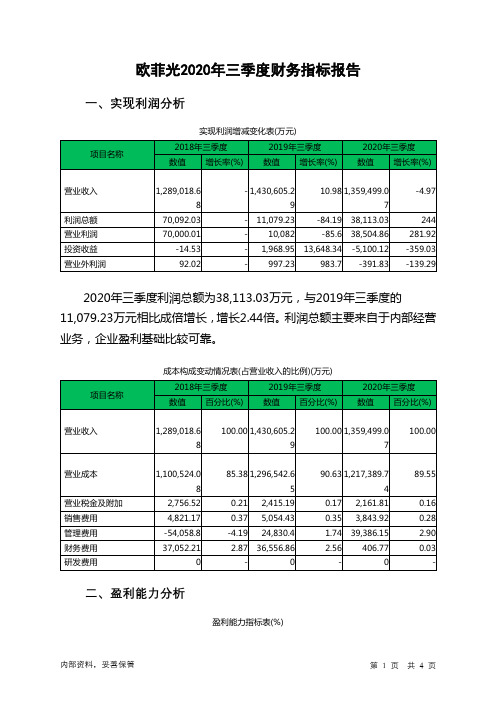

欧菲光2020年三季度财务指标报告

75.22 150.56

105.55

43.71

2020年三季度 260.28 70.97 151.38 44.87

欧菲光2020年三季度总资产周转次数为1.38次,比2019年三季度周转 速度加快,周转天数从262.35天缩短到260.28天。表明企业在收缩战线、 进行结构性调整的同时,提高了企业资产的营运效率。

内部资料,妥善保管

第2页 共4页

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障Байду номын сангаас数 资产负债率(%)

偿债能力指标表

2018年三季度

2019年三季度

1.05

0.9

0.53 2.89

0.56 1.3

73.56

77.83

2020年三季度 1.14 0.83 94.7

70.33

2020年三季度流动比率为1.14,与2019年三季度的0.9相比有所增长, 增长了0.24。2020年三季度流动比率比2019年三季度提高的主要原因是: 2020年三季度流动资产为2,286,738.48万元,与2019年三季度的 2,393,311.31万元相比有所下降,下降4.45%。2020年三季度流动负债为 2,013,505.75万元,与2019年三季度的2,650,786.41万元相比有较大幅度 下降,下降24.04%。流动资产下降速度慢于流动负债的下降速度,致使流 动比率提高。

欧菲光2020年三季度财务指标报告

一、实现利润分析

项目名称

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

营业收入

利润总额 营业利润 投资收益 营业外利润

欧菲光2020年三季度现金流量报告

欧菲光2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为1,815,285.67万元,与2019年三季度的1,605,209.07万元相比有较大增长,增长13.09%。

企业通过销售商品、提供劳务所收到的现金为1456079.36万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的80.21%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加70964.41万元。

二、现金流出结构分析

2020年三季度现金流出为1,837,898.68万元,与2019年三季度的1,670,946.26万元相比有所增长,增长9.99%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的68.78%。

内部资料,妥善保管第1 页共4 页。

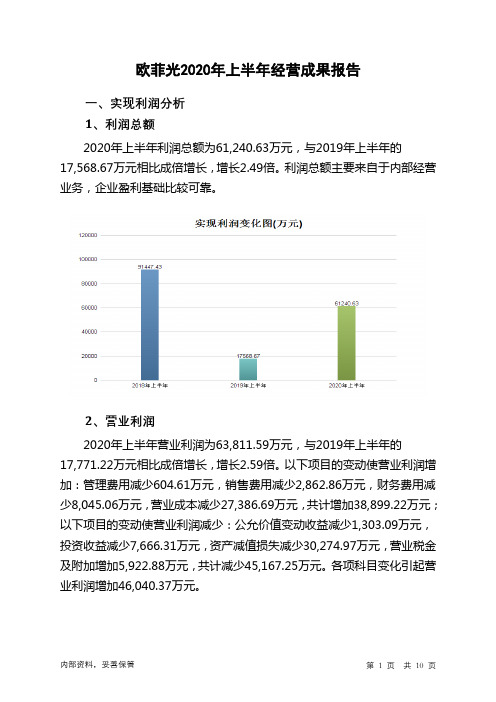

欧菲光2020年上半年经营成果报告

29.21 2,346,450.8 5

-80.79 61,240.63 -80.64 63,811.59 36.67 -8,271.48 39.01 -2,570.96

-0.53

248.58 259.07 -1,266.81 -1,169.3

-

3、营业成本控制情况 2020年上半年营业成本为2,093,778.65万元,与2019年上半年的 2,121,165.34万元相比有所下降,下降1.29%。

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年上半年投资收益为负8,271.48万元,与2019年上半年负 605.17万元相比亏损成倍增加,增加12.67倍。

4、营业外利润 2020年上半年营业外利润为负2,570.96万元,与2019年上半年负 202.55万元相比亏损成倍增加,增加11.69倍。 5、经营业务的盈利能力

营业收入

1,825,625.4 5

100.00 2,358,834.7 7

100.00 2,346,450.8 5

100.00

营业成本

营业税金及附加 销售费用 管理费用 财务费用 研发费用

1,547,002.1 7

4,866.73 10,471.3

118,030.14 55,448.3 0

84.74 2,121,165.3 4

欧菲光2020年上半年经营成果报告

一、实现利润分析 1、利润总额 2020年上半年利润总额为61,240.63万元,与2019年上半年的 17,568.67万元相比成倍增长,增长2.49倍。利润总额主要来自于内部经营 业务,企业盈利基础比较可靠。

光线传媒2020年三季度财务分析结论报告

光线传媒2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为5,303.49万元,与2019年三季度的127,599.69万元相比有较大幅度下降,下降95.84%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为14,538.47万元,与2019年三季度的20,293.15万元相比有较大幅度下降,下降28.36%。

2020年三季度销售费用为34.93万元,与2019年三季度的52.11万元相比有较大幅度下降,下降32.96%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为1,595.97万元,与2019年三季度的1,946.34万元相比有较大幅度下降,下降18%。

2020年三季度管理费用占营业收入的比例为7.2%,与2019年三季度的1.51%相比有较大幅度的提高,提高5.69个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年三季度财务费用为310.49万元,与2019年三季度的1,146.72万元相比有较大幅度下降,下降72.92%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,光线传媒2020年三季度是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

蓝光发展2020年三季度财务分析结论报告

蓝光发展2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为179,579.76万元,与2019年三季度的171,322.29万元相比有所增长,增长4.82%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2020年三季度营业成本为1,229,060.91万元,与2019年三季度的1,036,131.11万元相比有较大增长,增长18.62%。

2020年三季度销售费用为36,936.43万元,与2019年三季度的30,179.57万元相比有较大增长,增长22.39%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为39,713.99万元,与2019年三季度的27,796.1万元相比有较大增长,增长42.88%。

2020年三季度管理费用占营业收入的比例为2.55%,与2019年三季度的2.08%相比变化不大。

管理费用与营业收入同步增长,销售利润有所上升,管理费用支出水平相对合理。

2020年三季度财务费用为2,832.82万元,与2019年三季度的21,087.27万元相比有较大幅度下降,下降86.57%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,蓝光发展2020年三季度是有现金支付能力的,其现金支付能力为1,320,876.71万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

欧菲光2020年上半年财务分析详细报告

项目名称 总资产 流动资产

应收账款

资产构成表(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

3,906,412.8 6

100.00 4,226,154.2 8

100.00 4,219,380.1 3

100.00

2,330,113.8 7

1

2

应收账款

存货

货币资金 其他应收款 其他流动资产 应收票据 预付款项 交易性金融资产

980,702.73

978,006.92 241,285.7 9,950.04 92,724.84 16,401.48 10,166.1 0

42.09 1,057,776.0 2

41.97 870,838.03

10.36 344,771.87

24.79 1,237,081.3 7

3.24 143,172.12

0.20 8,143.67

29.27 1,077,767.8 4

3.39 174,085.6

0.19 166,401.75

25.54 4.13 3.94

2.流动资产构成特点 企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业 流动资产的43.55%,应当加强应收款项管理,关注应收款项的质量。

6.资产结构的变动情况

2020年上半年存货占营业收入的比例明显下降。从流动资产与收入变 化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下 降,与2019年上半年相比,资产结构偏差。

项目名称

资产主要项目变动情况表(万元)

2019年上半年

数值

差值 增长率(%) 数值

欧菲光2020年三季度财务分析结论报告

欧菲光2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为38,113.03万元,与2019年三季度的11,079.23万元相比成倍增长,增长2.44倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为1,217,389.74万元,与2019年三季度的1,296,542.65万元相比有所下降,下降6.1%。

2020年三季度销售费用为3,843.92万元,与2019年三季度的5,054.43万元相比有较大幅度下降,下降23.95%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为39,386.15万元,与2019年三季度的24,830.4万元相比有较大增长,增长58.62%。

2020年三季度管理费用占营业收入的比例为2.9%,与2019年三季度的1.74%相比有所提高,提高1.16个百分点。

企业经营业务的盈利水平也在提高,管理费用增长比较合理。

2020年三季度财务费用为406.77万元,与2019年三季度的36,556.86万元相比有较大幅度下降,下降98.89%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2019年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,欧菲光2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增内部资料,妥善保管第1 页共3 页。

欧菲光2020年三季度财务分析详细报告

25.94 1,195,669.2 7

3.26 150,855.17

0.20 7,879.63

28.67 1,071,972.6 6

3.62 202,796.08

0.19 158,241.75

27.26 5.16 4.02

2.流动资产构成特点 企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业 流动资产的39.84%,应当加强应收款项管理,关注应收款项的质量。

项目名称 流动资产

内部资料,妥善保管

流动资产构成表(万元)

2018年三季度

2019年三季度

数值

百分比(%) 100.00

数值

百分比(%) 100.00

2020年三季度 数值 百分比(%)

100.00

第 2 页 共 39 页

2,267,572.4 2

2,393,311.3 1

2,286,738.4 8

项目名称 总资产 流动资产

应收账款

资产构成表(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

3,995,544.9 9

100.00 4,170,250.9 2

100.00 3,931,708.2

100.00

2,267,572.4 2

56.75 2,393,311.3 1

0.79 1,044,481.7 1

43.64 911,049.19

39.84

存货

货币资金

其他流动资产 应收票据 预付款项 交易性金融资产

1,127,269.1 9

67,279.59

108,323.23 11,465.89 12,337.69 0

奥飞娱乐2020年三季度财务分析结论报告

奥飞娱乐2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损162.32万元,2020年三季度扭亏为盈,盈利356.46万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入有所下降,但企业却实现了扭亏增盈,并且实现利润有较大幅度的增长,企业所采取的减亏政策取得了很好效果,但要注意营业收入下降的不利影响。

二、成本费用分析2020年三季度营业成本为42,865.54万元,与2019年三季度的39,846.65万元相比有所增长,增长7.58%。

2020年三季度销售费用为8,615.6万元,与2019年三季度的11,932.48万元相比有较大幅度下降,下降27.8%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为7,723.24万元,与2019年三季度的9,628.11万元相比有较大幅度下降,下降19.78%。

2020年三季度管理费用占营业收入的比例为11.46%,与2019年三季度的13.91%相比有所降低,降低2.44个百分点。

2020年三季度财务费用为2,175.15万元,与2019年三季度的1,984.36万元相比有较大增长,增长9.61%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

内部资料,妥善保管第1 页共4 页。

欧菲光2020年三季度经营成果报告

欧菲光2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为38,113.03万元,与2019年三季度的

11,079.23万元相比成倍增长,增长2.44倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为38,504.86万元,与2019年三季度的10,082万元相比成倍增长,增长2.82倍。

以下项目的变动使营业利润增加:资产减值损失增加52,347.03万元,公允价值变动收益增加1,200.19万元,营业税金及附加减少253.37万元,销售费用减少1,210.51万元,财务费用减少36,150.09万元,营业成本减少79,152.91万元,共计增加170,314.1万元;以下项目的变动使营业利润减少:投资收益减少7,069.08万元,管理费用增加14,555.74万元,共计减少21,624.82万元。

各项科目变化引起营业利润增加28,422.87万元。

3、投资收益

2020年三季度投资收益为负5,100.12万元,与2019年三季度的

1,968.95万元相比,2020年三季度出现较大幅度亏损,亏损5,100.12万元。

4、营业外利润

2020年三季度营业外利润为负391.83万元,与2019年三季度的997.23万元相比,2020年三季度出现亏损,亏损391.83万元。

5、经营业务的盈利能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、资产构成 1、资产构成基本情况

欧菲光2020年三季度资产总额为3,931,708.2万元,其中流动资产为 2,286,738.48万元,主要以应收账款、存货、货币资金为主,分别占流动 资产的39.84%、27.35%和15.4%。非流动资产为1,644,969.72万元,主 要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的 65.17%、12.33%和9.62%。

项目名称

资产主要项目变动情况表(万元)

2019年三季度

数值

差值 增长率(%) 数值

2020年三季度 差值 增长率(%)

总资产

4,170,250.9 174,705.93

2

4.37 3,931,708.2 -238542.73

-5.72

流动资产

2,393,311.3 125,738.89

1

货币资金

应收票据 应收利息 一年内到期的非流动 资产

-3.34 -83.85

非流动资产

长期股权投资

无形资产 长期应收款 长期待摊费用 其他非流动资产

1,776,939.6 48,967.04 1

7,879.63 -112.32

20,586.05 150,855.17

0 -1014.20 7,437.29 2,705.13 18,141.24 -19240.60

项目名称 总资产 流动资产

应收账款 存货 货币资金 非流动资产 固定资产 无形资产 长期股权投资

资产构成表(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

3,995,544.9 9

100.00 4,170,250.9 2

100.00 3,931,708.2

100.00

924,965.92

40.79 1,044,481.7 1

43.64 911,049.19

39.84

1,127,269.1 9

67,279.59

108,323.23 11,465.89 12,337.69

49.71 914,835.73

2.97 281,482.86

4.78 122,705.8

0

- 1,546.01

0.06 249.72

0.01

3、资产的增减变化

2020年三季度总资产为3,931,708.2万元,与2019年三季度的 4,170,250.92万元相比有所下降,下降5.72%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:长期股权投资增加150,362.12万元, 货币资金增加70,640.39万元,无形资产增加51,940.91万元,应收票据增 加10,710.26万元,长期应收款增加10,645.01万元,长期待摊费用增加 6,619万元,其他非流动资产增加6,501.43万元,共计增加307,419.11万 元;以下项目的变动使资产总额减少:应收利息减少9.81万元,一年内到 期的非流动资产减少163.33万元,预付款项减少173.37万元,交易性金融 资产减少1,296.29万元,递延所得税资产减少3,327.08万元,开发支出减 少7,361.02万元,其他流动资产减少63,373.77万元,固定资产减少 123,696.61万元,应收账款减少133,432.51万元,在建工程减少 214,811.61万元,存货减少289,457.66万元,共计减少837,103.05万元。 各项科目变化引起资产总额减少238,542.73万元。

281,482.86 214,203.27

9,294.36 -2171.53

9.81

9.81

163.33 -117.06

5.55 2,286,738.4 -106572.83

8

318.38

70,640.39

352,123.25

-18.94 20,004.62 10,710.26

-

0

-9.81

-41.75

0 -163.33

-4.45

25.1 115.23 -100.00 -100.00

内部资料,妥善保管

第 3 页 共 10 页

预付款项 交易性金融资产

5,187.63 -7150.06 1,546.01 1,546.01

-57.95 -

5,014.27 -173.37 249.72 -1296.29

100.00

2,267,572.4 2

56.75 2,393,311.3 1

57.39 2,286,738.4 8

58.16

924,965.92

23.15 1,044,481.7 1

25.05 911,049.19

23.17

1,127,269.1 9

பைடு நூலகம்67,279.59

28.21 914,835.73

1.68 281,482.86

21.94 625,378.07

6.75 352,123.25

15.91 8.96

1,727,972.5 8

43.25 1,776,939.6 1

42.61 1,644,969.7 2

41.84

1,036,326.5 1

130,269.11 7,991.95

25.94 1,195,669.2 7

0.51 0.54

9,294.36 5,187.63

38.22 625,378.07

11.76 352,123.25

5.13 59,332.03 0.39 20,004.62 0.22 5,014.27

27.35

15.40 2.59 0.87 0.22

内部资料,妥善保管

第 2 页 共 10 页

交易性金融资产

项目名称 流动资产

应收账款

存货 货币资金 其他流动资产 应收票据 预付款项

流动资产构成表(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

2,267,572.4 2

100.00 2,393,311.3 1

100.00 2,286,738.4 8

3.26 150,855.17

0.20 7,879.63

28.67 1,071,972.6 6

3.62 202,796.08

0.19

27.26

5.16 4.02

内部资料,妥善保管

第 1 页 共 10 页

158,241.75

2、流动资产构成特点 企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业 流动资产的39.84%,应当加强应收款项管理,关注应收款项的质量。