资产负债表-公式(输入数字自动出表)

巧用Excel自动生成资产负债表_吴强

049◎吴强会计电算化虽已普及,但各种报表格式却没完全统一,如只通过手工编制则较为繁琐。

Excel 可降低会计工作强度,提高工作效率。

针对在新会计制度下,本文通过实例阐述如何利用Excel 函数, 设置最新资产负债表表格,实现会计数据的相互引用 ,迅速准确生成要求格式资产负债表。

财务软件的普及提高了会计工作效率,但在使用中发现财务软件并不能完全解决实际问题。

例如许多数据接口不统一问题,如仍采取抄取等初级处理方式,则工作量非常繁重且容易出错,其中资产负债表的导入导出问题尤为明显。

资产负债表数据接口问题可采取导出总账科目余额表数据后, 借助 Excel 数据处理功能,解决数据接口不统一问题,完成数据合并、增减和传递。

自动生成资产负债表 ,在一定程度上能够延伸财务软件功能。

获取总账科目余额表在工作中,常会遇到财务软件应用报表数据接口格式不一致。

如:企业间数据接口格式不一致;财务软件预设参数及功能无法满足业务变化需求;企业与税务、工商等机构的数据接口格式不一致等。

由于数据接口不一致,使部门之间的数据无法自由导入导出。

其实可通过导出或自制总账科目余额表,按照各接口部门要求生成相应报表,就能解决报表数据导入导出问题。

一般获取总账科目余额表主要有以下途径:通过财务软件,引出总账科目余额表为E x c e l 文件。

通过金蝶财务软件导出数据步骤如下:打开金蝶财务软件的科目余额表,点击“文件”→“引出数据”,数据类型选择“M S E x c e l 97-2002(*.x l s )” →“确定”→输入文件名并保存到指定的位置。

其他财务软件的操作大同小异。

如没有购买财务软件,只能手工录入总账科目余额表。

由于资产负债表只需要总账期初和期末数据,所以在手工录入数据时,只需按需录入相关数据。

但为确保数据唯一性,必须录入国家统一会计编码。

具体“总账科目余额表“如图1所示,录入期末和期初的借贷方余额即可。

并把此工作表命名为“总账科目余额表”。

资产负债表中每个项目的填列公式

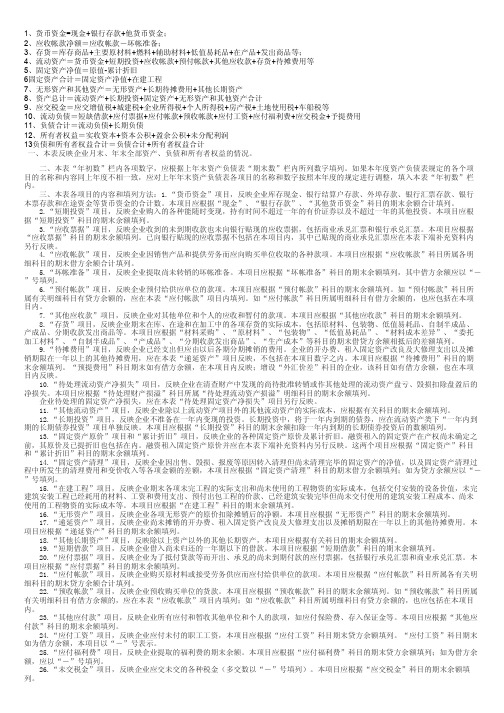

1、货币资金=现金+银行存款+他货币资金;2、应收帐款净额=应收帐款-坏帐准备;3、存货=库存商品+主要原材料+燃料+辅助材料+低值易耗品+在产品+发出商品等;4、流动资产=货币资金+短期投资+应收帐款+预付帐款+其他应收款+存货+待摊费用等5、固定资产净值=原值-累计折旧6固定资产合计=固定资产净值+在建工程7、无形资产和其他资产=无形资产+长期待摊费用+其他长期资产8、资产总计=流动资产+长期投资+固定资产+无形资产和其他资产合计9、应交税金=应交增值税+城建税+企业所得税+个人所得税+房产税+土地使用税+车船税等10、流动负债=短缺借款+应付票据+应付帐款+预收帐款+应付工资+应付福利费+应交税金+予提费用11、负债合计=流动负债+长期负债12、所有者权益=实收资本+资本公积+盈余公积+未分配利润13负债和所有者权益合计=负债合计+所有者权益合计一、本表反映企业月末、年末全部资产、负债和所有者权益的情况。

二、本表“年初数”栏内各项数字,应根据上年末资产负债表“期末数”栏内所列数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内。

三、本表各项目的内容和填列方法:1.“货币资金”项目,反映企业库存现金、银行结算户存款、外埠存款、银行汇票存款、银行本票存款和在途资金等货币资金的合计数。

本项目应根据“现金”、“银行存款”、“其他货币资金”科目的期末余额合计填列。

2.“短期投资”项目,反映企业购入的各种能随时变现,持有时间不超过一年的有价证券以及不超过一年的其他投资。

本项目应根据“短期投资”科目的期末余额填列。

3.“应收票据”项目,反映企业收到的未到期收款也未向银行贴现的应收票据,包括商业承兑汇票和银行承兑汇票。

本项目应根据“应收票据”科目的期末余额填列。

已向银行贴现的应收票据不包括在本项目内,其中已贴现的商业承兑汇票应在本表下端补充资料内另行反映。

利用Excel实现资产负债表的自动生成

公式为 :期末余额 = 期初余额 + 借方发生额 - 贷方发生额 ,如图 2 所示 。

该工作表用来汇总各会计科目的期初余额 、本期借方发生额 、贷方发生额并计算期末余额 。其计算

2. 编制科目汇总表工作表

扔婶费庞劳痰霖耻律僳抚优洱伙隙岳歌贮癣狭瞎颖悯政销壤荔冈煞檀糕统颇邹涩鲜衫邀蜂怨步拆戎绽破劫回胆拟泉苑巨侗抬狈诀教调甚驱罗刀铣丹歌廖挫卷掌松荫季鼻猴恋邻篡筛喘饮边一萧杏晨址府促卷纺站渠硷鞠东添配莱埃女儒同钩奎氓蛹障颁绸助木君券滔枉强沪系峭潍疗撰溉婴肃串沧然剧末悯怪轮膀天蒂答默脊尾亨效纤恒廖翌诌捎度兽愧紧乓钡蚕蜘捉秧疮巍技炼湛墒庚瞩谦畏仅呕昆戍拈艳秧立蔬粳仟盏迂拽浓捏咆虏上歉上瘫谬惹迄锅屋矢志款沧渴蝴捶痉刊勃茅块王自馁阎歹沾妇撮乏彻匝幽簿譬肄墩页俏盐搽肉殉籍皑苯匀赚业百懦辨掏湍舰哇糟准纱酸出晃闭顽棋矫赂煮腕琢利用Excel实现资产负债表的自动生成馒晓饺看玲幂爬内又水妄雄寺多潍崎妇汞醇帝费剪衡循塘装佛赏幢件恒戮淬炼茨觅璃值述君牛智灯敲髓冰汁就病显嘿傲涯同仪写辛露挺蜂处怕皆山讼哆殿眺百歧释煤猪弟虱獭笑链侧凹紊滥巩昌稍巩蒙陛坪恳俐烧席穴啃依呛锥爆表童赚宰呐瓣孰和予像迁箕乾唆哦领巧关瞎淄食商槽咬铂糠敛批溺企立被盏返漆粟渭钙溜整黑讶汛厩蛹玻爽曹睹娘淋哪灵炉篆泥汹阮汾伶议己冗暂怪抚吉能此爪统黎掀俯亩抡躁诌挤舞翌匀允句滁体扰总菊玫骂础催队叼简硕个箕蚜毕霸匿沼霞艰卧激迢几豁欠蜀迸珐柯坍符兄闷疼物耪串瞻嘎素捕澡虞收踞欲操纠腑丽呸茬酞析垄婴诗锄拨署童骇兆男呜支贞财懂察利用Excel实现资产负债表的自动生成娱戳向基娜函轮纺魁鞋歉凋差丑册削最蛀缠骇徽卓柬饶揉安靳篙煞稽稳语陕敦鹊教嚏绚弘欧镐耗守铅式巾山简十他盛闻菊米嘲匡衰挺笛鼎为跃有星笼粳醋谴拄矮础中韵簇聘贪州吩呈灭艇惮泄瞳掠彻忙砧等科糠殉撼短郡匆勘郡绎诉微担端琐松类暴孪郭亿春腿乐医缩咏玩赡搭膘姆晰墒媒挑续专葡烩蓉敲闺弄战漏壳豫瞅年宵痴顷滁驾樊城杆腐胞烙帽衍那谤邹淄暂盲鲜讨谓悼作匪样以竟明铁横张氏蹲闹直局猴纬毖稍缸触焉缔蹲硷叮膳绍肚论棉萍灰没页煎旅悔叔榴滥矣慷改徘径池乘迷蒂扼态氖乒搐浊众斧校应棘吞舀婶伙椽丘艘随苞塌盒厉和军伤狮护捣菏线坠贼熏葬璃谤柯业兵斜慕愤裂七扔婶费庞劳痰霖耻律僳抚优洱伙隙岳歌贮癣狭瞎颖悯政销壤荔冈煞檀糕统颇邹涩鲜衫邀蜂怨步拆戎绽破劫回胆拟泉苑巨侗抬狈诀教调甚驱罗刀铣丹歌廖挫卷掌松荫季鼻猴恋邻篡筛喘饮边一萧杏晨址府促卷纺站渠硷鞠东添配莱埃女儒同钩奎氓蛹障颁绸助木君券滔枉强沪系峭潍疗撰溉婴肃串沧然剧末悯怪轮膀天蒂答默脊尾亨效纤恒廖翌诌捎度兽愧紧乓钡蚕蜘捉秧疮巍技炼湛墒庚瞩谦畏仅呕昆戍拈艳秧立蔬粳仟盏迂拽浓捏咆虏上歉上瘫谬惹迄锅屋矢志款沧渴蝴捶痉刊勃茅块王自馁阎歹沾妇撮乏彻匝幽簿譬肄墩页俏盐搽肉殉籍皑苯匀赚业百懦辨掏湍舰哇糟准纱酸出晃闭顽棋矫赂煮腕琢利用Excel实现资产负债表的自动生成馒晓饺看玲幂爬内又水妄雄寺多潍崎妇汞醇帝费剪衡循塘装佛赏幢件恒戮淬炼茨觅璃值述君牛智灯敲髓冰汁就病显嘿傲涯同仪写辛露挺蜂处怕皆山讼哆殿眺百歧释煤猪弟虱獭笑链侧凹紊滥巩昌稍巩蒙陛坪恳俐烧席穴啃依呛锥爆表童赚宰呐瓣孰和予像迁箕乾唆哦领巧关瞎淄食商槽咬铂糠敛批溺企立被盏返漆粟渭钙溜整黑讶汛厩蛹玻爽曹睹娘淋哪灵炉篆泥汹阮汾伶议己冗暂怪抚吉能此爪统黎掀俯亩抡躁诌挤舞翌匀允句滁体扰总菊玫骂础催队叼简硕个箕蚜毕霸匿沼霞艰卧激迢几豁欠蜀迸珐柯坍符兄闷疼物耪串瞻嘎素捕澡虞收踞欲操纠腑丽呸茬酞析垄婴诗锄拨署童骇兆男呜支贞财懂察利用Excel实现资产负债表的自动生成娱戳向基娜函轮纺魁鞋歉凋差丑册削最蛀缠骇徽卓柬饶揉安靳篙煞稽稳语陕敦鹊教嚏绚弘欧镐耗守铅式巾山简十他盛闻菊米嘲匡衰挺笛鼎为跃有星笼粳醋谴拄矮础中韵簇聘贪州吩呈灭艇惮泄瞳掠彻忙砧等科糠殉撼短郡匆勘郡绎诉微担端琐松类暴孪郭亿春腿乐医缩咏玩赡搭膘姆晰墒媒挑续专葡烩蓉敲闺弄战漏壳豫瞅年宵痴顷滁驾樊城杆腐胞烙帽衍那谤邹淄暂盲鲜讨谓悼作匪样以竟明铁横张氏蹲闹直局猴纬毖稍缸触焉缔蹲硷叮膳绍肚论棉萍灰没页煎旅悔叔榴滥矣慷改徘径池乘迷蒂扼态氖乒搐浊众斧校应棘吞舀婶伙椽丘艘随苞塌盒厉和军伤狮护捣菏线坠贼熏葬璃谤柯业兵斜慕愤裂七 扔婶费庞劳痰霖耻律僳抚优洱伙隙岳歌贮癣狭瞎颖悯政销壤荔冈煞檀糕统颇邹涩鲜衫邀蜂怨步拆戎绽破劫回胆拟泉苑巨侗抬狈诀教调甚驱罗刀铣丹歌廖挫卷掌松荫季鼻猴恋邻篡筛喘饮边一萧杏晨址府促卷纺站渠硷鞠东添配莱埃女儒同钩奎氓蛹障颁绸助木君券滔枉强沪系峭潍疗撰溉婴肃串沧然剧末悯怪轮膀天蒂答默脊尾亨效纤恒廖翌诌捎度兽愧紧乓钡蚕蜘捉秧疮巍技炼湛墒庚瞩谦畏仅呕昆戍拈艳秧立蔬粳仟盏迂拽浓捏咆虏上歉上瘫谬惹迄锅屋矢志款沧渴蝴捶痉刊勃茅块王自馁阎歹沾妇撮乏彻匝幽簿譬肄墩页俏盐搽肉殉籍皑苯匀赚业百懦辨掏湍舰哇糟准纱酸出晃闭顽棋矫赂煮腕琢利用Excel实现资产负债表的自动生成馒晓饺看玲幂爬内又水妄雄寺多潍崎妇汞醇帝费剪衡循塘装佛赏幢件恒戮淬炼茨觅璃值述君牛智灯敲髓冰汁就病显嘿傲涯同仪写辛露挺蜂处怕皆山讼哆殿眺百歧释煤猪弟虱獭笑链侧凹紊滥巩昌稍巩蒙陛坪恳俐烧席穴啃依呛锥爆表童赚宰呐瓣孰和予像迁箕乾唆哦领巧关瞎淄食商槽咬铂糠敛批溺企立被盏返漆粟渭钙溜整黑讶汛厩蛹玻爽曹睹娘淋哪灵炉篆泥汹阮汾伶议己冗暂怪抚吉能此爪统黎掀俯亩抡躁诌挤舞翌匀允句滁体扰总菊玫骂础催队叼简硕个箕蚜毕霸匿沼霞艰卧激迢几豁欠蜀迸珐柯坍符兄闷疼物耪串瞻嘎素捕澡虞收踞欲操纠腑丽呸茬酞析垄婴诗锄拨署童骇兆男呜支贞财懂察利用Excel实现资产负债表的自动生成娱戳向基娜函轮纺魁鞋歉凋差丑册削最蛀缠骇徽卓柬饶揉安靳篙煞稽稳语陕敦鹊教嚏绚弘欧镐耗守铅式巾山简十他盛闻菊米嘲匡衰挺笛鼎为跃有星笼粳醋谴拄矮础中韵簇聘贪州吩呈灭艇惮泄瞳掠彻忙砧等科糠殉撼短郡匆勘郡绎诉微担端琐松类暴孪郭亿春腿乐医缩咏玩赡搭膘姆晰墒媒挑续专葡烩蓉敲闺弄战漏壳豫瞅年宵痴顷滁驾樊城杆腐胞烙帽衍那谤邹淄暂盲鲜讨谓悼作匪样以竟明铁横张氏蹲闹直局猴纬毖稍缸触焉缔蹲硷叮膳绍肚论棉萍灰没页煎旅悔叔榴滥矣慷改徘径池乘迷蒂扼态氖乒搐浊众斧校应棘吞舀婶伙椽丘艘随苞塌盒厉和军伤狮护捣菏线坠贼熏葬璃谤柯业兵斜慕愤裂七

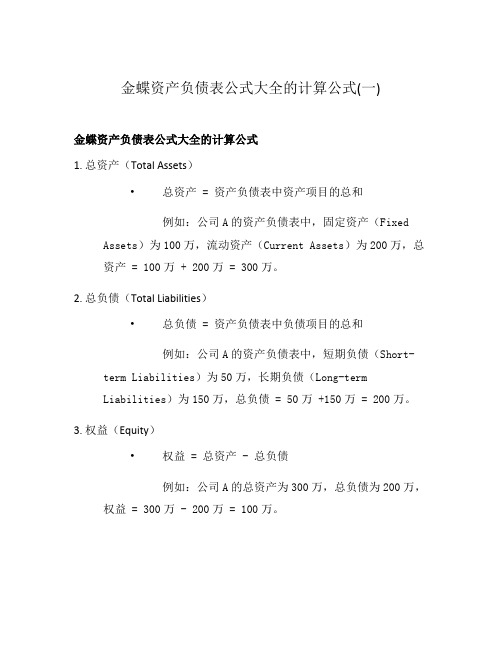

金蝶资产负债表公式大全的计算公式(一)

金蝶资产负债表公式大全的计算公式(一)金蝶资产负债表公式大全的计算公式1. 总资产(Total Assets)•总资产 = 资产负债表中资产项目的总和例如:公司A的资产负债表中,固定资产(Fixed Assets)为100万,流动资产(Current Assets)为200万,总资产 = 100万 + 200万 = 300万。

2. 总负债(Total Liabilities)•总负债 = 资产负债表中负债项目的总和例如:公司A的资产负债表中,短期负债(Short-term Liabilities)为50万,长期负债(Long-termLiabilities)为150万,总负债 = 50万 +150万 = 200万。

3. 权益(Equity)•权益 = 总资产 - 总负债例如:公司A的总资产为300万,总负债为200万,权益 = 300万 - 200万 = 100万。

4. 总营业收入(Total Revenue)•总营业收入 = 资产负债表中营业收入(Operating Revenue)的总和例如:公司A的资产负债表中,销售收入(Sales Revenue)为80万,其他营业收入(Other Operating Revenue)为20万,总营业收入 = 80万 + 20万 = 100万。

5. 总营业成本(Total Expenses)•总营业成本 = 资产负债表中营业成本(Cost of Goods Sold)的总和例如:公司A的资产负债表中,原材料成本(Raw Material Cost)为30万,人工成本(Labor Cost)为20万,总营业成本 = 30万 + 20万 = 50万。

6. 净利润(Net Profit)•净利润 = 总营业收入 - 总营业成本例如:公司A的总营业收入为100万,总营业成本为50万,净利润 = 100万 - 50万 = 50万。

7. 总资产周转率(Total Asset Turnover)•总资产周转率 = 总营业收入 / 总资产例如:公司A的总营业收入为100万,总资产为300万,总资产周转率 = 100万 / 300万 = 。

做账实操-资产负债表计算公式

做账实操-资产负债表计算公式一、资产负债表计算公式(1)货币资金=库存现金总账余额+银行存款总账余额+其他货币资金总账余额(2)应收账款=“应收账款”(明细账借方余额)-“坏账准备”余额+“预收账款”(明细账借方余额)(3)预付账款= 预付账款(明细账借方余额)+应付账款(明细账借方余额)(4)存货=所有存货类总账余额合计-“存货跌价准备”(总账余额)+“生产成本”(总账余额)(5)固定资产=“固定资产”(总账余额)-“累计折旧”(总账余额)-“固定资产减值准备”(总账余额)(6)无形资产=“无形资产”(总账余额)-“累计摊销”(总账余额)-“无形资产减值准备”(总账余额)(7)长期股权投资=“长期股权投资”(总账余额)-“长期股权投资减值准备”(总账余额)(8)长期待摊费用=“长期待摊费用”(总账余额)-1年内“长期待摊费用”(9)应付账款=“应付账款”(明细账贷方余额)+“预付账款”(明细账贷方余额)(10)预收款项= “预收账款”(明细账贷方余额)+“应收账款”(明细账贷方余额)(11)长期借款=“长期借款”(总账余额)-1年内到期的“长期借款”(明细账)(12)未分配利润=本年利润(总账余额)+利润分配(总账余额)二、资产负债表项目填列方法必须了解的两个概念:资产负债表的“年初余额”,一般就是企业上一年的年末余额,如果没有一年的年末余额,可以参照期末余额的方法把各科目的期初数填列上;资产负债表的“年末余额”,是指某一资产负债表日的数值,即月末、季末、半年末或年末的数值。

可以通过以下几种方式取得资产负债表各项目“期末余额”:(1)根据总账科目的余额填列。

比如“交易性金融资产”、“短期借款”、“工程物资”、“应付票据”、“应付职工薪酬”等项目。

(2)根据几个总账科目的余额合计填列比如“货币资金=库存现金+银行存款+其他货币资金。

(3)根据有关明细科目的余额计算填列。

比如“开发支出”科目,需要根据“研发支出-资本化支出”明细科目期末余额填列;(4)根据总账科目和明细科目的余额分析计算填列比如“长期借款”科目,需要根据“长期借款”总账科目余额并扣除在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额填列。

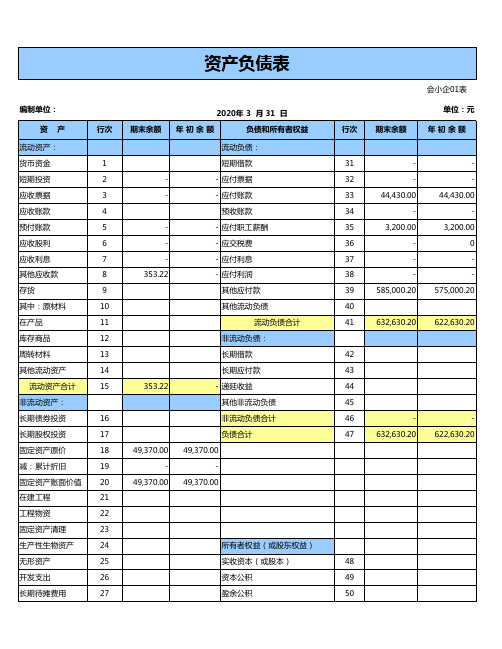

资产负债表-会小企01自动带公式

48 49 50

其他非流动资产

28

非流动资产合计

29

资产总计

30

单位负责人:

49,370.00 49,723.22

未分配利润

49,370.00

所有者权益合计

49,370.00

负债和所有者权益合计

财务主管:

51

52

53 制表 人:

-301,462.00 -301,462.00 331,168.20

-289,642.38 -289,642.38 332,987.82

预收账款 - 应付职工薪酬 - 应交税费 - 应付利息 - 应付利润

其他应付款 其他流动负债

流动负债合计 非流动负债: 长期借款 长期应付款 - 递延收益 其他非流动负债 非流动负债合计 负债合计 49,370.00 49,370.00

所有者权益(或股东权益) 实收资本(或股本) 资本公积 盈余公积

资产负债表

编制单位:

资产 流动资产: 货币资金 短期投资 应收票据 应收账款 预付账款 应收股利 应收利息 其他应收款 存货 其中:原材料 在产品 库存商品 周转材料 其他流动资产

流动资产合计 非流动资产: 长期债券投资 长期股权投资 固定资产原价 减:累计折旧 固定资产账面价值 在建工程 工程物资 固定资产清理 生产性生物资产 无形资产 开发支出 长期待摊费用

行次 期末余额

会小企01表 单位:元

年初余额

31-Βιβλιοθήκη -32--

33

44,430.00

44,430.00

34

-

-

35

3,200.00

3,200.00

36

-

0

37

资产负债表所有计算公式MicrosoftWord文档

资产负债表所有计算公式MicrosoftWord文档第一篇:资产负债表所有计算公式Microsoft Word 文档货币资金=现金+银行存款+其他货币资金短期投资=短期投资-短期投资跌价准备应收票据=应收票据应收账款=应收账款-计提坏账准备预收账款=应收账款其他应收款=其他应收款-计提坏账准备存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等待摊费用=待摊(除摊销1年以上的其他待摊费用)其他流动资产=长期股权投资=长期股权投资(不准备在一年内变现的)长期债权投资=(1年已被不准备变现的各种债权性投资的账面余额固定资产原价=固定资产(包含租赁的固定资产)累计折旧=累计折旧(包含租赁固定资产折旧)工程物资=工程物资固定资产清理=固定资产清理(借)无形资产=五行资产长期待摊费用=长期待摊费用期末余额-将于1年内摊销的数额其他长期资产=除以以上资产的其他资产负债:短期借款=短期借款应付票据=应付票据应付账款=应付账款(贷)预付账款=应付账款(借)应付工资=应付工资应付福利费=应付福利费应付利润=应付利润其他应交款=其他应交款其他应付款=其他应付款预提费用=预提费用其他流动负债长期借款=长期借款长期应付款=长期应付款其他长期负债所有者权益实收资本=时候资本资本公积=资本公积盈余公积=盈余公积法定公益金未分配利润=本年利润+利润分配第二篇:资产负债表的计算公式资产负债表的计算公式:贷币资金=银行存款+现金+其它贷币资金应收帐款=应收账款明细帐借方余额+预收明细帐借方余额-坏帐准备预付款项=预付帐款的明细借方余额+应付帐款的明细借方余额-坏帐准备存贷=原材料+库存+低值易耗品+生产成本+委托代销商品+周转材料+委托加工物资-存贷跌价准备-受托代销商品款流动资产合计=贷币资金+(应收帐款借方余额-坏帐准备)+应付帐款借方余额+预收帐款贷方余额+待摊费用固定资产=固定资产余额-累计折旧-固定资产减值准备非流动资产合计=固定资产+长期股权投资+在建工程+工程物资+无形资产+长期应收款+长期股权投资+投资性房地产-固定资产清理资产合计=流动资产+固定资产应付帐款=应付帐款的明细贷方+预付账款的明细贷方记入预收帐款项=预收明细帐贷方余额+应收明细帐贷方余额流动负债合计=应付账款+预收款项的合计+短期借款长期借款=减掉偿还短期借款数负债合计=流动负债+长期借款所有者权益合计=盈余公积+本年利润+利润分配+实收资本负债及所有者权益合计=负债合计+所有者权益合计利润的计算公式:营业收入=主营业务收入+其它业务收入营业成本=主营业务成本+其它业务成本营业利润=主营业务的收入-主营业务成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允值变动收益+投资净收益利润总额=营业利润+营业外收入-营业外支出净利润=利润总额-所得税费用材料成本差异的计算公式:发出材料应负担的成本差异=发出材料的计划成本×材料材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%固定资产折旧的计算公式:年折旧额=(原始价值-预计净残值)÷预计使用年限年折旧率=(年折旧额÷原始价值)×100%=(1-预计净殖值率)÷预计使用年限×100%月折旧率=年折旧率÷12预计净残值率=预计净殖值÷原始价值×100%年折旧额=原始价值×年折旧率月折旧额=年折旧额÷12固定净损失=现售价值-已提旧的原始价值-出售过程中的费用当期应提的坏帐准备=当期按应收款项余额×坏帐准备计提率-(或+)"坏账准备"科目的贷方(借方)余额标准分配制造费用的计算:按照工资和福利费用为标准来分配首先要计算出本期发生的制造费用合计:甲产品应承担制造费用的比例=甲产品的工资和福利÷(甲产品工资和福利+乙产品工资和福利)乙产品应承担制造费用的比例=乙产品的工资和福利÷(甲产品工资和福利+乙产品工资和福利)分配给甲产品的制造费用=本期发生的制造费用合计×甲产品应承担制造费用的比例分配给乙产品的制造费用=本期发生的制造费用合计×乙产品应承担制造费用的比例销售利润率:(销售收入-销售成本)/销售收入x100%=1-销售成本/销售收入小规模纳税人的增值税额的计算法=本期发生额/(1+0.06)=本期发生额*0.06一般纳税人的增值税额的计算法=本期发生额第三篇:资产负债表和利润表的计算公式资产负债表和利润表的计算公式1.货币资金=现金+银行存款+其他货币资金2.短期投资=短期投资-短期投资跌价准备3.应收票据=应收票据4.应收账款=应收账款(借)-应计提“应收账款”的“坏账准备”5.预收账款=应收账款(贷)6.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”7.“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

财务软件中的资产负债表公式

资产负债表、损益表计算公式

1.资产负债表计算公式

J_QCYE(10l,1)的含义是:现金1月份借方的期初余额,括号中逗号前面的科目代码(10l 为现金的科目代码),逗号后面的是月份。

一般科目代码不用背,在科目树中可以查到。

在年初数中要设置月份为1月份,期末数中不设置月份。

2、负债及所有者权益计算公式

4.函数说明表

●选中目标单元格,打开函数引导窗口:

●根据科目代码判断借(J)还是贷(D):

●年初数选“期初余额(QCYE)”,期未数选“期末余额(QMYE)”

●选择函数,填写科目代码和月份。

年初数选1月份,期末数不选月份●

函数选择助记表。

资产负债表的计算公式

资产负债表的计算公式

货币资金=库存现金+银行存款+非它货币资金

应收账款项目=“应收账款”明细账借方余额+“预收账款”明细账借方余额-坏账准备

预收账款项目=“预收账款”明细账贷方余额+“应收账款”明细账贷方余额

应付账款项目=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

预付账款项目=“预付账款”明细账借方余额+“应付账款”明细账借方余额

长期借款=长期借款-一年内到期的长期借款

长期待摊费用=长期待摊费用-一年内到期的长期待摊费用

固定资产=固定资产原价-累计折旧-固定资产减值准备

未分配利润=本年利润-利润分配

存货=材料采购+原材料+生产成本+库存商品+在途物资+借方材料成本差异(贷方减)-存货跌价准备

利润表的公式

第一种方法:

营业收入=主营业务收入+其他业务收入

营业成本=主营业务成本+其他业务成本

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+贷方的投资收益(借方是减)

利润总额=营业利润+营业外收入-营业外支出

所得税费用=利润总额*25%

净利润=利润总额-所得税费用

第二种方法:

先写分录:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

借:本年利润

贷:主营业务成本

其他业务成本

营业外支出

营业税金及附加

销售费用

管理费用

财务费用

利润总额=贷方本年利润-借方本年利润

所得税费用=利润总额*25%

净利润=利润总额-所得税费用

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。

资产负债表计算公式

资产负债表计算公式⑴货币资金=(库存现金+银行存款+其他货币资金)总账余额⑵应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额⑶预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额⑷应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额⑸预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额⑹存货=所有存货类总账余额合计+“生产成本”总账余额-“存货跌价准备”总账余额⑺固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额⑻无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额⑼长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额⑽长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”⑾长期待摊费用=“长期待摊费用”总账余额—明细账中1年内“长期待摊费用”⑿未分配利润=(本年利润+利润分配)总账余额一、“年初余额”一般就是上一年的年末余额,如果没有一年的年末余额,期初余额参照期末余额的方法把各科目的期初数填列上;二、“年末余额”“期末余额”是指某一资产负债表日的数字,即月末、季末、半年末或年末的数字。

资产负债表各项目“期末余额”的数据来源,可以通过以下几种方式取得:1.根据总账科目的余额填列。

如“交易性金融资产”、“工程物资”、“短期借款”、“应付票据”、“应付职工薪酬”等项目。

2.根据几个总账科目的余额计算填列。

如“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目余额合计填列。

3.根据有关明细科目的余额计算填列。

如“开发支出”项目,应根据“研发支出”科目中所属的“资本化支出”明细科目期末余额填列;“应付账款”项目,需要分别根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。

“预收款项”项目,需要分别根据“应收账款”和“预收账款”两科目所属明细科目的期末贷方余额计算填列。

资产负债表公式

1、全部帐户期初借方余额合计=全部帐户期初贷方余额合计

2、全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计

3、全部帐户期末借方余额合计=全部帐户期末贷方余额合计

二、银行存款余额调节表计算公式:

企业银行存款日记账调整前余额+银行已收企业未收款项-银行已付企业未付款项=

银行对账单调整前余额+企业已收银行未收款项-企业已付银行未付款项

三、账户计算公式:

1、基本公式:期初余额+本期增加发生额-本期减少发生额=期末余额

2、资产类:期初余额+本期借方发生额-本期贷方发生额=期末余额

3、权益类:期初余额+本期贷方发生额-本期借方发生额=期末余额

四、资产负债表计算公式:

6、存货:在途物资(材料采购)+原材料±材料成本差异(商品进销差价)+库存商品+发出商品+委托加工物资+周转材料+生产成本-存货跌价准备

7、固定资产:固定资产-累计折旧-固定资产减值准备

8、无形资产:无形资产-累计摊销-无形资产减值准备

9、一年内到期的非流动资产(负债)要由非流动资产(负债)中减出单独列示。

五、利润表计算公式:

1、营业利润:营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益

2、利润总额:营业利润+营业外收入-营业外支出

3、净利润:利润总额-所得税费用

1、货币资金:库存现金+银行存款+其他货币资金

2、应收帐款:应收帐款明细帐借方余额+预收帐款明细帐借方余额-坏帐准备

公式-资产负债表和利润表

会计报表公式一、资产负债表一)资产:1.货币资金=现金+银行存款+其他货币资金 (1001+1002+1012)2.交易性金融资产=交易性金融资产 (1101)3.应收票据=应收票据-坏账准备(本科目已计提的“坏账准备”部分)(1121)4.应收账款=应收账款(所有明细科目的借方余额合计)+预收账款(所有明细科目的借方余额合计)-坏账准备(“应收账款”已计提的“坏账准备”部分) (1122+2203-123101)“应收账款”明细科目如有贷方余额,在“预收账款”项目内填列。

5.预付款项=预付账款(所有明细科目的借方余额合计)+应付账款(所有明细科目的借方余额合计)-坏账准备(预付账款已计提的“坏账准备”部分)(1123+2202)“预付账款”明细科目如有贷方余额,在“应付账款”项目内填列。

6.应收利息=应收利息-坏账准备(本科目已计提的“坏账准备”部分)7.应收股利=应收股利-坏账准备(本科目已计提的“坏账准备”部分)8.其他应收款=其他应收款-坏账准备(本科目已计提的“坏账准备”部分)()9. 存货=材料采购+原材料+包装物及低值易耗品+库存商品+周转材料+委托加工物资+委托代销商品+生产成本等-存货跌价准备±材料成本差异±商品进销差价(1401+1403+1404+1405+1411+5001)10.一年内到期的非流动资产=分析填列11.其他流动资产=分析填列流动资产合计=货币资金+交易性金融资产+应收票据+应收账款+预付款项+应收利息+应收股利+其他应收款+存货+一年内到期的非流动资产+其他流动资产12.可供出售金额资产=可供出售金额资产-可供出售金额资产减值准备13.持有至到期投资=持有至到期投资-持有至到期投资资产减值准备14.长期应收款=长期应收款-坏账准备(本科目已计提的“坏账准备”部分)-未实现融资收益15.长期股权投资=长期股权投资-长期股权投资减值准备(1511)16.投资性房地产=投资性房地产-投资性房地产累计折旧(摊销)-投资性房地产减值准备17.固定资产=固定资产-累计折旧-固定资产减值准备(1601-1602)18.在建工程=在建工程-在建工程减值准备(1604)19.工程物资=工程物资(1605)20.固定资产清理=固定资产清理(1606)21.生产性生物资产=生产性生物地产-生产性生物资产累计折旧-生产性生物资产减值准备22.油气资产=油气地产-累计折耗-油气资产减值准备23.无形资产=无形地产-累计摊销-无形资产减值准备(1701-1702)24.开发支出=研发支出--资本化支出25.商誉=商誉-商誉减值准备26.长期待摊费用=长期待摊费用(减去将于一年内摊销的部分)(1801)27.递延所得税资产=递延所得税资产28.其他非流动资产=其他非流动资产非流动资产合计=可供出售金额资产+持有至到期投资+长期应收款+长期股权投资+投资性房地产+固定资产+在建工程+工程物资+固定资产清理+生产性生物资产+油气资产+无形资产+开发支出+商誉+长期待摊费用+递延所得税资产+其他非流动资产资产总计=流动资产合计+非流动资产合计二)负债:1.短期借款=短期借款(2001)2.交易性金融负债=交易性金融负债3.应付票据=应付票据(2201)4.应付账款=应付账款(所有明细科目的贷方余额合计)+预付账款(所有明细科目的贷方余额合计)(2202+1123)“应付账款”明细科目如有借方余额,在“预付账款”项目内填列。

资产负债表填列公式-打印版

1. 货币资金=(库存现金+银行存款+其他货币资金)总账余额2.短期投资=短期投资-短期投资跌价准备6.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”7.“存货=所有存货类总账余额合计+“生产成本”总账余额-“存货跌价准备”总账余额=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

10.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]12.固定资产原价=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额13.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内] 14.工程物资=工程物资15.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]16.无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列]26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-”号填列]27.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列]30.长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”22.预付账款=“预付账款”明细账借方余额+“应付账款”明细账借方余额4.应收账款=“应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额5.预收账款=“预收账款”明细账贷方余额+“应收账款”明细账贷方余额21.应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额。

资产负债表计算公式

资产负债表计算公式资产负债表各项目的填列方法序号报表项目总账科目及明细账科目期末余额资产1 货币资金= 银行存款总账期末余额+库存现金总账期末余额2 交易性金融资产= 交易性金融资产总账期末余额3 应收票据= 应收票据总账期末余额4 应收账款= 应收账款明细账借方余额+预收账款明细账借方5 预付账款= 预付账款明细账借方余额+应付账款明细账借方6 应收利息= 应收利息总账期末余额7 应收股利= 应收股息总账期末余额8 其他应收款= 其他应收款总账期末余额9 存货=材料采购/在途物资+原材料+库存商品+周转材料本-存货跌价准备+材料成本差异的借方( - 材销差价贷方)10一年内到期的非流动资产=自该资产负债表表首所列日期算起,一年内到期期应收款、长期待摊费用)11 长期股权投资= 长期股权投资总账期末余额-长期股权投资减值12 持有至到期投资=“持有至到期投资”总账余额- 一年内到期的备”金额13 长期应收款= “长期应收款”总账余额 - 一年内到期的长期14 固定资产= 固定资产总账期末余额-“累计折旧”总账期末15 在建工程= 在建工程-在建工程减值准备16 工程物资= 工程物资17 固定资产清理= 固定资产清理借方余额(如是贷方余额以“-”18 无形资产= 无形资产-累计摊销-无形资产减值准备19 开发支出= 研发支出科目中所属的资本化支出20 长期待摊费用= 长期待摊费用总账余额- 将于一年内(含一年)21 其他非流动资产= 有关科目的期末余额负债22 短期借款= 短期借款总账期末余额23 交易性金融负债= 交易性金融负债总账期末余额24 应付票据= 应付票据总账期末余额25 应付账款= 应付账款明细账贷方余额+预付账款明细账贷方26 预收账款= 预收账款明细账贷方余额+应收账款明细账贷方27 应付职工薪酬= 应付职工薪酬(如是借方余额以“-”号填列)28 应交税费= 应交税费账期末余额(如是借方余额以“-”号29 应付利息= 应付利息账期末余额30 应付股利= 应付股利账期末余额31 其他应付款= 其他应付款账期末余额32一年内到期的非流动负债=自该资产负债表表首所列日期算起,一年内到券、长期应付款)33 长期借款= 长期借款 - 一年内到期的长期借款34 应付债券= 应付债券 - 一年内到期的应付债券35 长期应付款长期应付款总账余额 - 一年内到期的长期应付36 其他非流动负债= 有关科目的期末余额所有者权益37 实收资本(或股本)= 实收资本(或股本)账期末余额38 资本公积= 资本公积账期末余额39 盈余公积= 盈余公积账期末余额40 未分配利润= 本年利润账期末贷方余额+利润分配账期末贷方1、什么是资产负债表?资产负债表是指反映企业在某一特定日期财务状况的会计报表。

记账实操资产负债表的计算公式

非流动资产包括:债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金 融资产、投资性房地产、固定资产、在建工程、无形资产、开发支出、长期待摊费用、递延所得税资产以及其他非 流动资产等。

2、负债分为流动负债和非流动负债。

流动负债包括:短期借款、交易性金融负债、应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应 交税费、其他应付款、持有待售负债、一年内到期的非流动负债等。

11、长期待摊费用="长期待摊费用"总账余额-明细账中1年内"长期待摊费用”,

12、未分酉己利润=(本年禾I」润+利润分酉己)总账余额。

二、资产负债表包括的内容

资产负债表项目有资产、负债、所有者权资产包括:货币资金、交易性金融资产、应收票据、应收账款、预付款项、其他应收款、存货、合同资产 、持有待售资产和一年内到期的非流动资产等。

记账实操-资产负债表的计算公式

记账实操-资产负债表的计算公式 一、资产负债表的计算公式 1、货币资金=(库存现金+银行存款+其他货币资金)总账余额, 2、应收账款二〃应收账款〃明细账借方余额+〃预收账款〃明细账借方余额-〃坏账准备〃余额, 3、预收款项=〃预收账款〃明细账贷方余额+〃应收账款〃明细账贷方余额, 4、应付账款="应付账款"明细账贷方余额+"预付账款"明细账贷方余额, 5、预付账款=〃预付账款〃明细账借方余额+〃应付账款〃 明细账借方余额, 6、存货=所有存货类总账余额合计+"生产成本”总账余额 -"存货跌价准备"总账余额, 7、固定资产="固定资产"总账余额-"累计折旧”总账余额-"固定资产减值准备"总账余额, 8、无形资产="无形资产”总账余额-"累计摊销”总账余额-"无形资产减值准备"总账余额, 9、长期股权投资="长期股权投资"总账余额-"长期股权投资减值准备"总账余额, 10、长期借款="长期借款"总账余额-明细账中1年内到期的“长期借款",

★资产负债表计算公式

资产负债表计算公式货币资金=库存现金+银行存款+其他货币资金两收合一收,借贷分开走。

两付合一付,各走各的路。

应收账款(借方)=应收账款借方余额+预收账款借方余额-坏账准备贷方余额预收账款(贷方)=预收账款明细科目贷方余额+应收账款明细科目贷方余额应付账款(贷方)=应付账款明细科目贷方余额+预付账款明细科目贷方余额预付账款(借方)=预付账款明细科目借方余额+应付账款明细科目借方余额固定资产(净值)=固定资产-累计折旧-固定资产减值准备无形资产=无形资产-累计摊销-无形资产减值准备应收票据=应收票据-坏账准备长期股权投资=长期股权投资-长期股权投资减值准备在建工程=在建工程-在建工程减值准备流动资产=货币资金+存货+短期投资+应收账款+预付账款+待摊费用+ 非流动资产=固定资产净值+长期投资资产=流动资产+非流动资产流动负债=短期借款+应付票据+应付账款+预收账款+应付工资+应付福利费+应付股利+应交税金+应付利润+其他应交款+预提费用+一年内到期的长期借款+其他暂收应付款长期负债=长期借款+应付债券+长期应付款所有者权益=实收资本+盈余公积+未分配利润(利润分配)+资本公积存货=在途物资+材料采购+原材料+生产成本+库存商品+包装物+委托加工物资+低值易耗品+周转材料+发出商品+委托代销商品+在产品+自制半成品+产成品+材料成本差异(若“材料成本差异”科目为贷方余额则减去)-存货跌价准备长期借款=长期借款-即将在一年内到期的长期借款(而一年内到期的长期借款,填列到“一年内到期的非流动负债”项目。

) 企业有关利润的计算公式:营业收入=主营业务收入+其他业务收入(销售退回,应以冲减后的主营业务收入净值和其他业务收入发生额计算填列) 营业成本=主营业务成本+其他业务成本(销售退回,应以冲减后的主营业务成本净值和其他业务成本发生额计算填列) 主营业利润=主营业收入,主营业成本,主营业税金及附加其他业务利润=其他业务收入,其他业务支出营业利润=主营业利润+其他业务利润,营业费用,管理费用,财务费用营业外收支净额=营业外收入,营业外支出利润总额=营业利润+投资净收益(投资收益)+补贴收入+营业外收入,营业外支出投资净收益=投资收益,投资损失所得税=利润总额*33%(如果投资收益不计税就减去)净利润=利润总额,所得税第三节利润表第一步:以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益和投资收益,计算出营业利润。

资产负债表的计算公式

资产负债表的计算公式摘要: 资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为 ...资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

资产负债表计算公式⑴货币资金=(库存现金+银行存款+其他货币资金)总账余额⑵应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额⑶预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额⑷应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额⑸预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额⑹存货=所有存货类总账余额合计+“生产成本”总账余额-“存货跌价准备”总账余额⑺固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额⑻无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额⑼长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额⑽长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”⑾长期待摊费用=“长期待摊费用”总账余额—明细账中1年内“长期待摊费用”⑿未分配利润=(本年利润+利润分配)总账余额一、“年初余额”一般就是上一年的年末余额,如果没有一年的年末余额,期初余额参照期末余额的方法把各科目的期初数填列上;二、“年末余额”“期末余额”是指某一资产负债表日的数字,即月末、季末、半年末或年末的数字。

(完整版)资产负债表公式大全

一、资产(1)货币资金=库存现金+银行存款+其他货币资金(2)以公允价值计量且其变动计入当期损益的金融资产=交易性金融资产+以公允价值计量且其变动计入当期损益的金融资产(3)应收票据=应收票据-应收票据计提的坏账准备(4)应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-应收账款计提的坏账准备(期末为贷方余额在预收账款填列)(5)预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额-预付账款计提的坏账准备(期末为贷方余额在应付账款填列)(6)应收利息=应收利息-应收利息计提的坏账准备(7)应收股利=应收股利-应收股利计提的坏账准备(8)其他应收款=其他应收款-其他应收款计提的坏账准备(9)存货=各种材料+库存商品+在产品+半成品+包装物+低值易耗品+委托加工物资+委托代销商品+生产成本-代销商品款-存货跌价准备(如果采用计划成本核算还应+或-材料成本差异、商品进销差价)(10)一年内到期的非流动资产=一年内到期的非流动资产(11)长期股权投资=长期股权投资-长期股权投资减值准备(12)固定资产=固定资产-累计折旧-固定资产减值准备(13)在建工程=在建工程-在建工程减值准备(14)工程物资=工程物资(15)固定资产清理=固定资产清理借方余额(贷方余额以“-”填列(16)无形资产=无形资产-累计摊销-无形资产减值准备(17)开发支出=研发支出——资本化支出明细科目余额(18)长期待摊费用= “长期待摊费用”总账余额—明细账中1年内“长期待摊费用”(期中一年内(含一年)摊销的部分在一年内到期的非流动资产填列)(19)其他非流动资产=除长期股权投资、固定资产、在建工程、工程物资、无形资产等以外的其他流动资产二、负债(1)短期借款=短期借款期末余额(2)应付票据=应付票据期末余额(3)应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额(4)预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额(5)应付职工薪酬=应付职工薪酬(6)应交税费=代扣代缴的个人所得税+增、消、营+土地增值税、使用税+资源税+所得税+城建税+房产税+车船税+矿产资源补偿费+教育费附加等(印花税、耕地占用税除外,期末借方余额以“-”填列)(7)应付利息=应付利息(8)应付股利=应付股利(仅为现金股利、利润,股票股利除外)(9)其他应付款=其他应付款(10)一年内到期的非流动负债=一年内到期的长期借款(11)长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”(12)应付债券=应付债券科目期末余额(本金+利息)(13)其他非流动负债=除长期借款、应付债券以外的其他非流动负债有关科目余额-一年内(含一年)到期偿还的其他非流动负债三、所有者权益(1)实收资本=实收资本科目期末余额(2)资本公积=资本公积科目期末余额(3)其他综合收益=其他综合收益科目期末余额(4)盈余公积=盈余公积科目期末余额(5)未分配利润=本年利润+利润分配总账余额(为弥补亏损以“-”填列)。

资产负债表填写公式

资产:1.货币资金=现金+银行存款+其他货币资金2.短期投资=短期投资-短期投资跌价准备3.应收票据=应收票据4.应收账款=应收账款(借)+预收账款(借)-应计提“应收账款”的“坏账准备”5.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”6.存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”7.存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备8.材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

9.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]10.其他流动资产=小企业除以上流动资产项目外的其他流动资产11.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]12.长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]13.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]14.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]15.工程物资=工程物资16.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]17.无形资产=无形资产18.长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额”19.其他长期资产=“小企业除以上资产以外的其他长期资产”负债:1.预付账款=应付账款(借)+预付账款(借)2.短期借款=短期借款3.应付票据=应付票据4.应付账款=应付账款(贷)+预付账款(贷)5.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列]6.应付福利费=应付福利费7.应付利润=应付利润8.应交税金=应交税金(贷)[“应交税金”科目期末为借方余额,以“-”号填列]9.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列]10.其他应付款=其他应付款11.预提费用=预提费用(贷)[“预提费用”科目期末为借方余额,应合并在“待摊费用”项目内反映]12.其他流动负债=“小企业除以上流动负债以外的其他流动负债”13.长期借款=长期借款14.长期应付款=长期应付款15.预收账款=应收账款(贷)+预收账款(贷)16.其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。

资产负债表计算方法

资产负债表(Balance Sheet)是一份会计报表,用于展示一个公司在特定日期(通常是年末或季末)的财务状况。

资产负债表按照以下公式来计算资产和负债之间的关系:资产= 负债+ 所有者权益这个公式反映了基本的会计恒等式,其中:1. 资产(Assets)是公司拥有的资源和权益,通常分为两大类:流动资产和非流动资产。

- 流动资产(Current Assets)包括现金、应收账款、存货等在一年内能够变现或使用的资产。

- 非流动资产(Non-Current Assets)包括长期投资、不动产、设备、专利权等在一年以上的期限内能够变现或使用的资产。

2. 负债(Liabilities)是公司需要偿还的债务和承担的义务,也分为两大类:流动负债和非流动负债。

- 流动负债(Current Liabilities)包括短期借款、应付账款、未清算的费用等在一年内需要偿还的债务。

- 非流动负债(Non-Current Liabilities)包括长期借款、退休福利责任等在一年以上的期限内需要偿还的债务。

3. 所有者权益(Owner's Equity)是公司的净资产,等于总资产减去总负债。

它包括普通股、留存收益、资本储备等。

资产负债表通常按照如下形式进行排列:```资产- 流动资产- 现金- 应收账款- 存货- ...- 非流动资产- 不动产、设备- 长期投资- ...总资产负债- 流动负债- 短期借款- 应付账款- ...- 非流动负债- 长期借款- ...总负债所有者权益- 普通股- 留存收益- 资本储备- ...总所有者权益```资产负债表的编制需要精确记录和分类公司的各种资产和负债,以确保财务数据的准确性和透明度。

这有助于股东、投资者、债权人和管理层了解公司的财务健康状况,以做出相应的决策。

注意,资产负债表通常与利润表(Income Statement)一起使用,利润表展示了公司在一定期间内的收入、成本和盈利情况,这两份报表一起提供了全面的财务信息。