药品零售连锁七统一【2020年中国药品零售市场及连锁百强结构分析】

2020年连锁零售药店行业分析报告

2020年连锁零售药店行业分析报告2020年10月目录一、行业管理 (5)1、行业主管部门 (5)2、行业主要法律法规 (5)3、行业产业政策 (6)(1)《中共中央国务院关于深化医药卫生体制改革的意见》及其重点实施方案 (6)(2)《改革药品和医疗服务价格形成机制的意见》 (7)(3)《关于促进健康服务业发展的若干意见》 (7)(4)《国家发展改革委关于改进低价药品价格管理有关问题的通知》 (7)(5)《推进药品价格改革的意见》 (8)(6)《关于第一批取消62项中央指定地方实施行政审批事项的决定》 (8)(7)《全国药品流通行业发展规划(2016-2020年)》 (8)(8)《“十三五”深化医药卫生体制改革规划》 (9)(9)《关于进一步改革完善药品生产流通使用政策的若干意见》 (9)(10)《深化医药卫生体制改革2018年下半年重点工作任务》 (10)(11)《关于完善国家基本药物制度的意见》 (10)4、相关医疗行业政策 (10)(1)医保控费相关政策 (11)(2)“带量采购”相关政策 (11)(3)“两票制”相关政策 (13)二、行业发展概况 (14)1、全球医药市场发展概况 (14)2、中国医药市场发展概况 (14)3、我国零售药店行业发展概况 (15)(1)零售药店市场规模较大、增长较快,但市场集中度、连锁率仍有较大提升空间 (15)(2)区域性竞争特征较明显,竞争程度较弱的地区内仍有进一步开发的空间 (16)(3)网上零售药店市场初步形成,处于快速增长阶段 (17)4、我国零售药店行业发展趋势 (18)(1)我国零售药店市场仍有较大空间,预期将持续稳定增长 (18)(2)大型医药零售企业将不断进行横向整合以提升综合竞争力 (18)(3)药店的专业化服务能力将进一步提高 (19)(4)多元化经营将成为零售药店行业发展新趋势 (19)(5)大型连锁开始探索加盟模式以形成有益补充 (20)三、进入行业的主要壁垒 (20)1、品牌壁垒 (20)2、规模壁垒 (21)3、资金壁垒 (21)4、渠道壁垒 (21)5、人才壁垒 (22)6、资质壁垒 (22)四、影响行业发展的因素 (23)1、有利因素 (23)(1)产业政策支持零售药店行业的持续健康发展 (23)(2)我国国民经济持续发展,居民可支配收入稳步提高 (25)(3)居民健康意识不断增强,城镇居民医疗保健消费支出持续增长 (25)(4)我国城镇化水平的提高将进一步促进医药零售行业的发展 (26)(5)我国城镇居民医疗保险参保人数和比例不断增加,政府在医药领域的投入不断加大 (27)(6)我国人口老龄化加剧、慢性病患者增多等因素增加医药需求 (27)2、不利因素 (28)(1)医改政策的影响 (28)(2)经营成本上升 (28)(3)行业内外部竞争激烈 (29)五、行业周期性、区域性和季节性特征 (29)1、周期性特征 (29)2、区域性特征 (29)3、季节性特征 (29)六、行业上下游之间的关联性 (30)七、行业竞争情况 (30)1、深圳市海王星辰医药有限公司 (30)2、国药控股国大药房有限公司 (30)3、一心堂药业集团股份有限公司 (31)4、老百姓大药房连锁股份有限公司 (31)5、益丰大药房连锁股份有限公司 (31)6、大参林医药集团股份有限公司 (32)我国医药产业链主要包括医药制造、医药流通和医药消费三个环节。

“2020~2021年度中国药店价值榜百强榜”公布,榜首之争见分晓!

“2020~2021年度中国药店价值榜百强榜”公布,榜首之争

见分晓!

2020~2021年度

中国药店价值榜百强榜单

2020年,新冠病毒大流行如漫漫长夜席卷全球,波及各行各业。

中国药品零售企业的前行之路也愈加晦涩,前所未有地感到责任之重大,也毫无防备地迎来了足以改变行业走向的新事物。

可以说,经此一“疫”,药品零售行业驶入了“非常态”的发展轨道。

在这条全新的赛道上,强者恒强的同时,也有新的力量在萌芽,新的模式在涌动。

我们秉持数据来源客观性、准确性、真实性的审慎态度,在此,为您揭晓这份榜单。

本文为中国药店原创/整理,。

2020年商务部最新发布中国药品流通行业报告(收藏版)

药品流通行业运行统计分析报告(2019)商务部市场秩序司2020 年8 月摘要2019年全国药品流通行业市场销售规模稳步增长,增速略有回升。

大型药品批发企业销售加速增长,集中度继续提升;零售行业集中度、连锁率进一步提高;医药物流向智慧物流迈进,专业化服务能力显著提升;医药电商进入快速成长阶段。

2020年,受整体经济环境和各种因素影响,药品流通行业增长将承受更大压力。

关键词:药品流通市场药品批发企业零售市场2019目录一、药品流通行业发展概况 (5)(一)发展概述 (5)(二)运行分析 (5)1、整体规模 (5)2、效益情况 (5)3、销售品类与渠道结构 (6)4、销售区域结构 (7)5、所有制结构 (7)6、医药物流配送情况 (8)7、医药电商情况 (8)8、行业上市公司情况 (9)9、执业药师注册情况 (9)10、对 GDP、税收和就业的贡献 (9)二、药品流通行业运行主要特点 (11)(一)大型药品批发企业销售增长稳中有升,政策为行业带来双向影响2019 (11)(二)药品零售市场结构优化,政策与技术促使“新零售”加快发展 (12)(三)医药物流向智慧物流迈进,专业化服务能力显著提升 (13)(四)医药电商进入快速成长阶段,业务发展向终端移动 (14)三、药品流通行业发展趋势预测 (14)(一)药品流通行业负压前行 (15)(二)药品流通行业将加快向高质量发展转型 (15)(三)行业并购重组更趋稳健,强强联合成为主流 (16)(四)加强医药物流服务能力建设,医药供应链产业融合向纵深发展 (17)(五)大数据时代为医药电商创造了广阔的发展空间 (18)(六)药品零售模式不断创新优化,专业药学服务进一步凸显 (19)备注说明: (20)。

中国药品零售市场分析

中国药品零售市场分析由于零售药店产业驱动力主要来源于政策、资本、技术和环境四个方面支持。

首先,医药分开再度重启、逐步扩大医保定点零售药店覆盖范围、GSP新规的实施将对行业产生巨大影响;其次,PE/VC积极布局,而一心堂、益丰、老百姓等连锁企业相继上市,让资本力量举足轻重;第三,零售药店的品类管理、慢病会员管理、互联网和电子商务跟新技术融合的需求不断提高;最后,人口老龄化日趋严重,人们健康管理意识增强,环境逐步恶化,就医需求增大等问题日益受到社会重视。

2019年我国药品流通销售收入23303亿元,其中,药品零售销售额达到4258亿元,占比达到了18.27%。

《2020-2026年中国医药零售行业市场竞争格局及投资策略探讨报告》内容显示,2019年我国医药零售市场规模4258亿元,其中,中成药销售1102.82亿元,占比25.9%,化学药销售1865亿元,占比43.8%。

据统计,2019年连锁企业平均门店仅44.4家,相比欧美等连锁成熟国家平均1000家以上的平均连锁规模仍显著偏低,同比2018年小幅下降,反映出中小连锁店的跟风扩张态势开始逐渐减弱。

值得注意的是,百强连锁企业平均拥有门店仍保持高速上升趋势(同比增速12.4%),2019年已达1026家之多,约为行业平均的23倍。

百强企业依托规模和品牌优势进行高速门店扩张,进一步强化区域布局优势,同时推动行业规范化发展,连锁龙头的强者恒强效应和门店规模较小的新开企业的加入使得行业头部效应更加明显,进一步促进医药零售资源的整合。

2019年底我国药店自营门店十强企业门店总数达到35032家,其中云南鸿翔-心堂药业(集团)股份有限公司直营店数量为6266家,大参林医药集团股份有限公司直营店数量为4707家,益丰大药房连锁股份有限公司直营店数量为4300家。

2020年中国医药流通业行业市场规模约25866.3亿元,2026年中国医药流通业行业市场规模36932.0亿元,年复合增长率为6.12%。

2019-2020年度中国药店直营连锁100强

2019 ~ 2020年度中国药店直营麵100强注:1.除特别标注外.本榜所有數据均为企业自行申抵本刊已尽核实校正之责,并仅作为行业研究之用.供参考:2•公司名称前•‘※"标者.系未能在截稿时申报教据,根据上市公司公告数据、专家分 析以及自身樸型研判而得估測值;3.某项指标对应數值后加"※",系根据历史教据所做之估測值;4.因资本市场及其他原因,个别企业未能申报數据.可能会导致木榜未能完全反映全部真实情况。

1云南鸿翔一心堂药业(集团)股份有限公司6266062665221云南3820家,广西590家,四川756家,山西363家,贵州242家,海南252家,貢庆210家,上海9家,天津8家,河南16家2※大参林医药集团股份有限公司47074347503350广东,江西,广西,河南福建、浙江等地3※益丰大药房连锁股份有限公司430050048003250湖南、湖北、江西、上海、江苏、浙江、河北、北京、广东等9省市4※老百姓大药房连锁股份有限公司3900120051003400湖南、湖北、江西、河南、广东、广西、北京、天津、河北、内蒙古、山西、陕西、甘肃、宁夏、浙江、上海、安徽、江苏、山东5国药控股国大药房有限公司374412775021一安徽、北京、福建、广东、广西、河北、河南、湖南、江苏、辽宁、内蒙古、宁夏、山东、山西、上海、天津、新■、浙江、吉林、云南、湖北6甘肃众友健康医药股份有限公司3475034753288陕西、甘肃、浙江、北京、安徽、湖北、宁夏、青海、新疆等7※中国海王星辰连锁药店有限公司300003000—全国74余个城市8苏州全亿健康药房连锁有限公司2153021531427江苏省常州、苏州、镇江、淮安、南通,四川省成都、巴中、宜宾,浙江省温州,河北省廊坊9云南健之佳健康连锁店股份有限公司180001800浓1100云南省,四川省,重庆市,广西区10漱玉平民大药房连锁股份有限公司168701687«1210山东省济南、东营、聊城、泰安、青岛、烟台、临沂、潘博、济宁、雜坊、枣庄、德州、滨州、日照、菏泽11重庆桷君阁大药房连锁有限贵任公司15439062106053689重庆、四川12西安怡康医药连锁有限贵任公司1521015211292陕西省西安、咸阳、谓南、宝鸡、汉中、延安、安康、商洛、银川、铜川、榆林、杨凌,河北省石家庄13山东立健药店连锁有限公司146001460—山东14江西昌盛大药房有限公司14071621569—江西,湖北,浙江,广东,四川,福建,广西,安徽15河南张仲景大药房股份有限公司139001390785河南雀郑州、驻马店、信阳、漯河、周□、平顶山、许昌、南阳、安阳、鹤壁、濮阳、新乡、焦作、济源、三门峡、商丘、洛阳、开封,黑龙江,海南16成大方圆医药集团有限公司136********後1300辽宁全部14个城级市,内蒙古赤峰及下辅旗县,吉林,河北秦皇岛,山东靑岛17修正堂连锁集团134883021781169湖北、吉林、山东、辽宁、黑龙江、江苏、安徽、浙江、四川、重庆、福建、广西18吉林大药房药业股份有限公司113201132943吉林省长春市、吉林市、白城市、辽源市、延边市、通化市、白山市、松原市、四平市,河北省19※贵州一树连锁药业有限公司1100011001021贵州、江苏等20四川正和祥健康药房连锁有限公司999131012一成都市、重庆市、贵阳市、绵阳市、广安市、达州市、泸州市、遵义市、遂宁市、六盘水市、德阳市、凉山州、资阳市、南充市、乐山市、黔东南苗族侗族自治州21江西洪兴大药房连锁有限公司9220922540江西省南昌、九江、抚州、宜春、吉安、永修、鹰渾、赣州22※北京同仁堂商业投资集团有限公司9000900500全国23河北神威大药房连锁有限公司8710871674河北24※大健康国际集团控股有限公司(医药琴售)8500850—黑龙江654家、吉林67家、辽宁128家、香港1家25湖北天济大药房连锁有限公司7990799673湖北省襄阳、武汉、随州、荆门等26浙江瑞人堂医药连锁有限公司79555850365浙江省内台州、温州等地27甘肃德生堂医药科技集团有限公司76951820636北京、陕西(西安、宝鸡、渭南)、甘肃< 省内全覆盖)、山西(长治)、宁夏(中卫)、内蒙古28山东燕喜堂医药连锁有限公司7200720708山东省威海市394家,烟台市302家,高密24家29哈尔滨宝丰医药连锁有限公司6650665—黑龙江30安徽国胜大药房连锁有限公司6210621—安徽31重庆和平药房连锁有限责任公司6050605575重庆,四川32重庆市万和药房连锁有限公司6013604535重庆、四川33靑岛医保城药品连锁有限公司60014614—山东省靑岛33柳州桂中大药房连锁有限责任公司6001601295广西区南宁、柳州、桂林、来宾、河池、贺州、梧州、玉林、贵港、北海、钦州、防城港、崇左、百色35河北唐人医药股份有限公司5630563534河北、辽宁36河北华佗药房医药连锁有限公司5540554517河北省张家口、唐山、保定、承徳、廊坊、石家庄,北京市,内蒙古锡林郭勒盟、乌兰察布市、山西省太原、大同37临沂市仁和堂医药(连锁)有限公司5050505—山东临沂,内蒙古38安徽丰原大药房连锁有限公司5020502447安徽39上海华氏大药房有限公司476233709312上海,浙江,江苏、安徵等40江西黄庆仁栈华氏大药房有限公司4750475—江西41滁州华巨百姓缘药品琴售连锁有限公司4720472糸320安徽42辽宁天士力大药房连锁有限公司471119590—辽宁省沈阳、大连、鞍山、抚顺、本溪、丹东、锦州、阜新、铁岭,天津市43靑岛同方药业连锁有限公司44794541499山东靑岛7区3市44贵州_品药业连锁有限公司440100540 |535贵州省4445广西一心医药集团有限贵任公司46重庆鑫斛药房连锁有限公司47陕西广济堂医药集团股份有限公司47新疆康宁医药连锁有限责任公司49先声再康江苏药业有限公司49※南京医药国药有限公司5f烟台中医世家医药连锁有限公司52新疆普济堂医药琴售连锁有限公司53中山市中智大药房连锁有限公司54淄博华信宏仁堂医药连锁有限公司55哈尔滨人民同泰医药连锁店56四川德仁堂药业连锁有限公司56通辽泽强大药房连锁有限责任公司58济宁市广联医药连锁有限公司59广东爱心大药房连锁有限公司60山东幸福人医药连锁有限公司6f贵州省健一生药业连锁有限责任公司62湖北用心人大药房连锁有限公司63赤峰人川大药房连锁有限公司64重庆红瑞乐邦百年大药房连锁有限公司65四川圣杰药业有限公司66陕西众信医药超市连锁股份有限公司67宁波彩虹大药房有限公司68好药师大药房连锁有限公司69养天和大药房股份有限公司70康泽药业连锁有限公司7f陝西乡亲大药房连锁有限公司72辽宁天益堂大药房医药连锁有限公司73※鹭燕(福建)药业股份有限公司(医药琴售)74成都泉源堂大药房连锁股份有限公司74陕西广济大药房医药有限公司76深圳市万泽医药连锁有限公司76山西荣华大药房连锁有限公司78湖南恒康大药房股份有限公司79湖南九芝堂琴售连锁有限公司80辽宁五洲通大药房连锁有限公司8f湖南千金大药房连锁有限公司82山西亨通医药连锁有限公司83佛山市佛心医药连锁有限公司84章丘市健民医药有限公司85山东利民大药店连锁股份有限公司86马鞍山曼迪新大药房连锁有限公司87靑岛春天之星大药房医药连锁有限公司88河北诚仁堂医药连锁有限公司89深圳市南北药行连锁有限公司89武汉马应龙大药房连锁股份有限公司广西康全药业连锁有限公司92湖北同济堂药房有限公司93杭州九洲大药房连锁有限公司94株州百姓大药房连锁有限公司95山西同仁康大药房连锁有限公司96甘肃至仁同济健康产业控股集团有限公司96马鞍山市健康大药房限公司96遂宁市全泰堂药品连锁有限公司99特格尔医药集团股份有限公司(琴售连锁>t o o深圳市麦德信药房管理有限公司419481900—广西40865710651002重庆4000400380陕西省西安、榆林、延安,河南省洛阳4000400—新疆3800380228江苏3800380342江苏、福建、安徽等35785442306山东34438382268新疆乌鲁木齐、昌吉、库尔勒、喀什、和田、阿克苏、石河子3280328298广东3170317313山东省淄博市3130313306黑龙江省内哈尔滨市、绥化、佳木斯、黑河、齐齐哈尔等311241552547四川省内成都、徳阳、绵阳、内江、南充、泸州、乐山、简阳、眉山、仁寿、彭州、崇州、新都、都江壜3110311—内蒙古通辽市、兴安盟3050305298山东省济宁、腾州2990299299广东韶关、清远29333326278山东省枣庄市、济宁市2873290271贵州2757282282湖;it27014284—内蒙古赤峰市26943312269重庆,贵州26817285198四川省26145306262陕西省西安市、咸阳市、宝鸡市、渭南市26020280—浙江省宁波市2578561113723湖北武汉,安徽芜湖,浙江福州,河南郑州,上海,山东济南,北京,天津,江苏南京、昆山、苏州,广西南宁25619712227湖南、海南、河北、广东等地2410241224广东省汕头市、河源市、梅州东莞市,重庆市22585310152陕西省渭南、大S、遭县、蒲城、當平、华县、白水、合阳、澶关、华阴、蓝田、三原、咸阳、阁良、泾阳等2200220190xL92040204169福建省2000200—四川成都,广东广州、佛山,重庆,陕西西安,湖南长沙等地2000200140陕西1980198126广东省深圳、东莞、广州、惠州1980200198194山西省太原市、晋中市、古交市192392229湖南,广西187202389361湖南省长沙、常徳、郴州、岳阳、永州、湘潭、邵阳、娄底、益阳、张家界、吉首,广西区南宁,广东省深圳市、湛江市,山东省靑岛市,吉林省长春市,黑龙江牡丹江市,湖北省武汉市,河南省辉县,北京市185********辽宁18196911501150湖南省内株洲、长沙、湘谭、郴州、岳阳、益阳、怀化、湘西、娄底、衡阳等地180********山西省运城市13个县市区1780178—广东省佛山市1731719033山东省济南市章丘、历城区、高新区1700170—l lj东1580158130安徽省马鞍山市、当涂县、和县1550155«130山东省黄岛、胶州154015471河北151782933671广东省深圳、东莞、茂名、江门、广州、惠州1518159—湖北146102248189广西14351705213—湖北、江苏……14254196114浙江省1400140—湖南省株洲1391140133山西132********甘肃1320132«113安徽省马鞍山市三区三县132********四川省遂宁市122156278278湖南121012178山东、湖北、湖南、河南、安徽、广东、广西、黑龙江、陕西45。

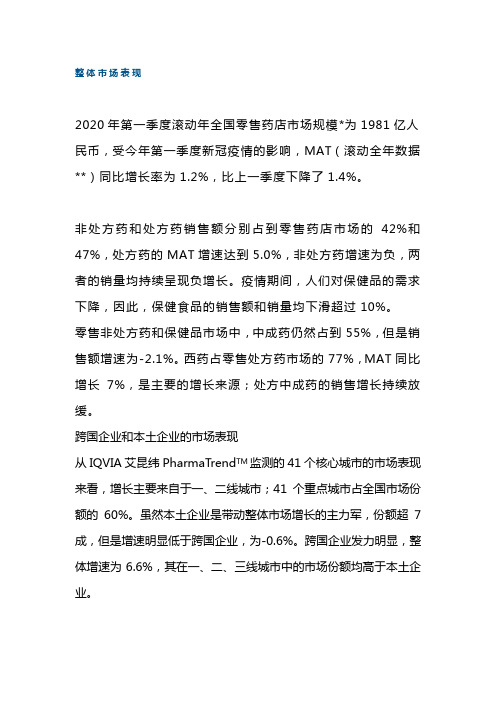

2020年第一季度滚动年全国零售药店市场规模整体市场表现

整体市场表现

2020年第一季度滚动年全国零售药店市场规模*为1981亿人民币,受今年第一季度新冠疫情的影响,MAT(滚动全年数据**)同比增长率为1.2%,比上一季度下降了1.4%。

非处方药和处方药销售额分别占到零售药店市场的42%和47%,处方药的MAT增速达到5.0%,非处方药增速为负,两者的销量均持续呈现负增长。

疫情期间,人们对保健品的需求下降,因此,保健食品的销售额和销量均下滑超过10%。

零售非处方药和保健品市场中,中成药仍然占到55%,但是销售额增速为-2.1%。

西药占零售处方药市场的77%,MAT同比增长7%,是主要的增长来源;处方中成药的销售增长持续放缓。

跨国企业和本土企业的市场表现

从IQVIA艾昆纬PharmaTrend TM监测的41个核心城市的市场表现来看,增长主要来自于一、二线城市;41个重点城市占全国市场份额的60%。

虽然本土企业是带动整体市场增长的主力军,份额超7成,但是增速明显低于跨国企业,为-0.6%。

跨国企业发力明显,整体增速为6.6%,其在一、二、三线城市中的市场份额均高于本土企业。

本土企业占到非处方药和保健品市场销售总额的86%,增速为-2.5%,跨国企业在处方药市场占据39%的份额,增速达9.9%。

非处方药和保健品市场作为集中度较高的市场,排名前20的集团占据35.9%的市场份额,其中5家跨国企业占到7.9%的市场份额。

汤臣倍健的排名稳居第一,三九医药和广药集团位居二、三。

疫情影响下,抗疫相关制药企业增长喜人,以岭增速同比超60%。

跨国企业和本土企业的市场表现。

2022年中国医药零售连锁企业现状深度分析(上)

中国医药零售连锁企业现状深度分析(上)一、请介绍一下近十年来医药零售连锁市场的格局。

答:中国连锁药店的进展壮大,经受短短的13年时间,却走过西方国家连锁药店几十年所经受的历程,成为药品产业链上最为市场化的一环,这是中国药品零售业的傲慢。

中国连锁药店从区域上看,兴起与东华南广东,逐步进展壮大于华东、华南、西南、华北、东北、西北地区。

目前华南、华东、华南、西南、东北。

西北都有各自的强势连锁药店。

从进展阶段看,经受了从初创期、快速成长期、跨区域连锁进展期、集中度提高期,以后将进入全国性连锁药店进展整合期。

门店集中度不算高,但是销售额集中度接近50%。

从业态上看,最初只是单一的卖药小店,现在已经进展成为各种各样的多元化、多元化的连锁药店:健康城(上海第一医药、雷允上药城、无锡市民)、店中店(上海同天、同仁堂专柜、OTC乙类柜)、平价药品超市(老百姓、快乐人、浙江每天好、昆山百佳惠)、医药批发超市(河南百川、山东远东等)、药诊店(上海劲松参茸店、老百姓、芝林)、药妆店(杭州武林、贵州舒普玛)、保健品店、生活馆(专区)药店(深圳全都、北京金象)、社区店、商业闹市区药店、网上药店、自动售药机等多业态的各种各样的药店。

从经营理念和定位上来看,经受了第一阶段:治病救人,只卖治疗用药,即传统意义上的“药店”,到其次阶段:增加了滋补、保健品、医疗器械等,引入了预防保健功能,可称之为“健康大药房”;再到第三阶段:引入健康管理、健身、美体、美容功能,增加衰弱用品和器材、化妆品等,可称之为“健康十漂亮大药房”的快速进展更换期;第四阶段,整合型便利商超:同便利店融合,引入便利食品、饮料和日常消费品,以及彩票、电话卡、公交卡、报刊等另类小商品,甚至引进打字、复印、干洗、冲印、订票、公用电话等各种服务,从多方面满意顾客的实际需求,抬旺药店的人气,大大提高药店的经营额,可称为“健康便利店”从竞争格局上看,形成既有单体药店和中小连锁,又有大连锁和平价药品超市,还有专业药店的竞争格局,中小连锁也经受了苦痛的煎熬转变期,开头结盟,各地联盟层出不穷,出名的有PTO、特格尔、武汉天元等。

2020年零售药店行业分析报告

2020年零售药店行业分析报告2020年9月目录一、医药零售行业集中度提升、处方外流加速、拥抱互联网为未来趋势 (5)1、医药零售行业增速放缓,集中度加速提升 (5)(1)药店份额仍在加速向头部集中 (5)(2)药店连锁率持续提高 (6)(3)竞争区域激烈,同店服务人次下降 (7)(4)执业药师供给不足,县及县以下地区短缺 (8)(5)毛利率呈现波动下滑趋势、净利率2019年下滑幅度大 (9)(6)线下客流减少,客单价提升为长期趋势 (9)(7)集中度有较大提升空间,行业整合持续,推动行业规范化发展 (10)2、集采助推处方外流加速,专业服务成为核心竞争力 (11)3、互联网医药趋势明朗,主流零售药房积极布局医药电商 (13)二、拟上市药房与上市药房多维度对比:各有优势,有望形成差异化竞争 (16)1、各拟上市药房在加盟业务、DTP布局、电商布局各有所长 (16)(1)各拟上市药房经营业务各有所长 (16)①养天和:直营、加盟、品牌合作、特品业务渐进发展 (17)②健之佳:直营零售为核心,联合多类电商工具打造多元化社区健康服务生态圈 (19)③达嘉维康:分销为主,批零一体化,零售专注专业药房 (21)④众友健康:聚焦药品连锁零售业务 (22)(2)拟上市药房营业收入、净利润规模随着门店扩张有较大提升空间 (23)2、拟上市药房产品结构以中西成药为主且逐年增加其占比 (25)(1)2019-2020年中西成药客单价提升明显 (25)(2)拟上市药房产品以中西成药为主且逐年增加其占比 (25)3、拟上市药房门店数量、分布区域有较大提升空间 (28)(1)除众友健康外,3家区域连锁药店门店数量、覆盖区域具有较大提升空间 (28)(2)单店营业收入:达嘉维康最高,养天和、健之佳低于上市药房平均 (30)(3)单店运营效率:达嘉维康最高,养天和、健之佳低于百强平均 (31)4、拟上市药房盈利能力低于上市药房,营运能力各有优势 (32)(1)行业毛利率持续下滑,由于规模效应,拟上市药房毛利率普遍低于上市药房平均 (32)(2)拟上市药房期间费用率低于上市药房平均 (33)(3)存货管理能力高于上市药房平均,应收账款管理能力随着规模扩张将提高 (35)5、处方外流承接能力:达嘉维康DTP药房布局领先,健之佳医保店占比更高 (36)(1)达嘉维康在DTP药房布局领先 (36)(2)健之佳医保门店占比领先 (38)6、健之佳布局电商平台领先于其他拟上市药房 (39)三、IPO助力拟上市连锁内生外延齐发力 (40)1、区域连锁药房独立上市或出售应综合考量自身情况、发展期望 (40)2、IPO后上市连锁并购资金充足,门店数量增加,外延增速快 (42)3、门店数量增加提升上游议价能力,店均利润增加,内生稳健增长 (43)4、拟上市药房募集资金项目以外延扩张、内生增长为主 (44)5、从拟上市药房发展现状看未来零售药房发展方向 (45)上市药房凭借专业化转型及线上布局将突出重围,行业维持高景气度。

2020我国药品零售行业的发展状况

2020我国药品零售行业的发展状况

2020年我国药品零售行业的发展状况受到COVID-19疫情的

影响,出现了一些变化。

以下是该行业的发展状况:

1. 市场规模扩大:由于疫情的爆发和防疫需求的增加,药品销售量大幅增加,使得药品零售行业的市场规模扩大。

尤其是口罩、消毒液等防疫用品的销售火爆,为行业带来了更大的需求和机会。

2. 电商渠道崛起:疫情期间,线下药店受到疫情管控和消费者出行限制的影响,部分消费者转向了线上购买药品。

阿里健康、京东健康等电商平台迅速崛起,并加大了药品零售业务的推广和发展,推动了电商渠道的增长。

3. 互联网医疗与药店融合:疫情期间,互联网医疗迅速崛起,为药品零售行业带来了新的发展机会。

许多互联网医疗平台开始与线下药店合作,推出在线问诊、处方配送等服务,实现了线上线下的融合发展。

4. 健康管理服务增加:疫情期间,人们对健康管理和预防保健的意识增强,药品零售行业开始提供更多的健康管理服务,如体检预约、健康咨询等,以满足消费者的需求。

5. 行业整合与规范:2020年,我国药品零售行业进一步整合

与规范,推动行业的健康发展。

国家加强对药品经营许可证的管理,加大对假药、劣质药品等违法行为的打击力度,并推动互联网药品零售市场的规范化发展。

总体而言,2020年我国药品零售行业在疫情的影响下取得了快速发展,电商渠道崛起和互联网医疗的融合为行业带来了更多机遇。

未来,随着健康管理和预防保健意识的增强,药品零售行业有望继续保持持续发展的势头。

2020上半年药品流通行业运行分析及发展趋势展望

的销售额为 5609 亿元,占终端销售额的 71.1%,占比较上年同期下降 4.1

3

个百分点;对零售药店和居民的销售为 2285 亿元,占终端销售额的 28.9%,

占比较上年同期上升 4.1 个百分点。与上年同期相比,对批发企业的销

售占比略有上升,对终端的销售占比略有下降。

表 2 2020 年上半年药品流通行业销售渠道占比

4

(五) 医药电商

据不完全统计,2020 年上半年医药电商直报企业1销售总额为 775 亿元(含第三方交易服务平台交易额),占全国医药市场总规模的 7.0%。 其中,第三方交易服务平台交易额 306 亿元,占医药电商销售总额 39.5%; B2B(企业对企业)业务销售额 441 亿元,占医药电商销售总额 56.9%; B2C(企业对顾客)业务销售额 28 亿元,占医药电商销售总额 3.6%。第 三方交易服务平台业务中移动端占 54.2%,B2B 业务中移动端占 17.3%, B2C 业务中移动端占 86.1%。订单总数 5219 万笔,其中第三方交易服务 平台订单数 1303 万笔,订单转化率为 97.9%;B2B 订单数 1866 万笔,订 单转化率为 94.5%;B2C 订单数 2050 万笔,订单转化率为 97.1%。第三 方交易服务平台网站活跃用户量 43 万;B2B 网站活跃用户量 48 万;B2C 网站活跃用户量 2946 万,平均客单价 122 元,平均客品数约 4.6 个。B2B 日出库完成率 98.2%,B2C 日出库完成率 98.8%。B2B 电商业务费用率为 9.8%,B2C 电商业务费用率为 19.0%,均高于行业平均费用率。B2B 与 B2C 销售品类结构差异较为明显,B2B 业务主要集中在西药类,其次是中成 药类;B2C 业务主要集中在医疗器材类,其次是西药类、其他类2与中成 药类。

2020~2021年度中国药店价值榜100强

每期关注&栏目编辑:料岚121302861愧qci .com ,m m #4?Y2020~ 2021中国药店发臟告本刊编辑部〇〇〇〇〇P 34 / P 36 / P 38 / P 40 / P 42 /〇 P 84/ 〇 P 86 /〇 P 92//透过数据看品类风云/ 2020年,药店会员群画像/中医馆:守正道,创新机/ 2020 ~ 2021年度中国药店中医馆价值榜/药房分型加速,专业药房起跑2020年,全国药品零售行业尽管面对新冠肺炎疫情这一灰犀牛事件的影响,但依然走出了一条先抑后扬的走势。

2020 ~ 2021年度中国药店价值榜100强2020 ~ 2021年度中国药店价值榜(潜力100强) 2020 ~ 2021年度中国药店直营连锁100强2020 ~ 2021年度中国药店直营连锁潜力榜非常态新进化----2020 ~ 2021年度中国药店价值榜解析2020 ~ 2021年度中国药店单店榜100强大的“秘密”----2020 ~ 2021年度中国药店大店发展报告“新基建”成果初显----2020 ~ 2021年度中国药店医药电商发展报告2020 - 2021 年度中国药店彳介彳直傍100强1国药控股国大药房有限公司26上海医药大健康云商股份有限公司2※大参林医药集团股份有限公司27江西昌盛大药房有限公司3※老百姓大药房连锁股份有限公司28广州健民医药连锁有限公司4※益丰大药房连锁股份有限公司29深圳市南北药行连锁有限公司5 —心堂药业集团股份有限公司30甘肃德生堂医药科技集团有限公司6苏州全亿健康药房连锁有限公司31四川正和祥健康药房连锁有限公司7※北京同仁堂商业投资集团有限公司32安徽国胜大药房连锁有限公司8甘肃众友健康医药股份有限公司33江西洪兴大药房连锁有限公司9华润医药商业集团有限公司北京德信行医药科技分公司34重庆市万和药房连锁有限公司t o湖北同济堂药房有限公司35河北神威大药房连锁有限公司«上海华氏大药房有限公司36广东省东莞国药集团有限公司※云南健之佳健康连锁店股份有限公司37江西黄庆仁栈华氏大药房有限公司13漱玉平民大药房连锁股份有限公司38湖南千金大药房连锁有限公司74西安怡康医药连锁有限责任公司39康泽药业连锁有限公司^5吉林大药房药业股份有限公司40河北华佗药房医药连锁有限公司河南张仲景大药房股份有限公司41宁波彩虹大药房有限公司17好药师大药房连锁有限公司42贵州一品药业连锁有限公司f8重庆赛斛药房连锁有限公司43武汉马应龙大药房连锁股份有限公司19养天和大药房股份有限公司44河北唐人医药股份有限公司20贵州一树连锁药业有限公司45成都泉源堂大药房连锁股份有限公司2f※广东康爱多数字健康科技有限公司46仁和堂医药集团有限公司22柳州桂中大药房连锁有限责任公司47山东燕喜堂医药连锁有限公司23山东立健药店连锁有限公司48上海可得网络科技(集团)有限公司24重庆和平药房连锁有限责任公司49新疆普济堂医药零售连锁有限公司25天济大药房连锁有限公司50哈尔滨人民同泰医药连锁店34注:1.以各企业2020年含税销售额为最主要排行依据;如數值相同,則根据增幅高低排序;如增幅亦相同,則根据直营店销售额(含B2C、020等电商业务)多少排序;2.加“※”标者,系未能在戴稿时申报数据.根据上市公司公告教据、专家分析以及自身模型研判而得估測值(含税销售额=营业收入:3.华润医药零售业务板块本年度首次整体申报,其各地子公司不再单独列入榜单;成大方圓因并入国大药房,本年度未再单独申报數据。

中国制药百强结构及药品零售市场分析(南方所陶剑红)

中国制药百强结构及药品零售市场分析2012-07-10 来源:米内网核心提示:7月18日,SFDA南方医药经济研究所陶剑虹副所长在第七届中国制药工业百强年会上作《中国制药百强结构及药品零售市场分析》报告。

以下是报告现场整理内容。

7月18日,S FDA南方医药经济研究所陶剑虹副所长在第七届中国制药工业百强年会上作《中国制药百强结构及药品零售市场分析》报告。

以下是报告现场整理内容:我从比较微观的层面跟大家分析一下本届的百强机构以及竞争格局。

这个报告主要分百强的结构、品类结构、趋势等三部分。

百强企业集中度达42%首先我们看一系列的数据,十一五期间医药工业总产值年代复合增长23.2%,还是比较稳健。

而今年的前五个月,这个数据已经下滑到了20%。

十一五期间医药工业利润年代复合增长36.7%,进入十二五增速却一路下行,今年前五月利润增速减少近一半,仅为18.4%。

别的工业他们的利润也有所下降,这要引起我们的重视和警觉。

为什么会出现这样的局面?各位老总肯定都有过思考。

全球经济进入新常态:新增长。

一开始我们说原材料涨价,我们的医药是高科技,这样一个现象,全球普通出现制造业的用工荒。

中国已经进入了最高的拐点,拐点向下,大家都知道,计划生育,一个家庭一个孩子,劳动力人口是下降了。

我们的生产是由低成本的劳动力推动的。

还有一个是货币成本,我们市场是全世界的眼光来看的,人民币升值。

实体经济复苏唯有有效的实际需求,有实际需求才能使实体经济复苏。

第二次的工业革命是十九世纪中后期一直到二十世纪初,是美国帝国,批量化的生产。

自动化、流水线批量生产发现成本是低的。

现在特别要注意,第三次工业革命就是以一个互联网,以一个新能源,新材料,数字化的时代。

就是要用新的材料运用为标志。

这个是一个崭新的时代。

这个时代的特征已经出现了,需要的劳动力下降。

还有是个性化和定制化生产,这就涉及到真正个性化,怎么定制化。

这就要贴近消费者。

我们的百强要创新,我们百强零售的老总也在这里,你们就贴近我们的老百姓,最了解他们的需求。

2020年零售药店行业市场分析报告【调研】

2020年零售药店行业市场分析报告【调研】2020年2月目录1. 零售药店行业概况及市场分析 (6)1.1 零售药店行业市场规模分析 (6)1.2 零售药店行业结构分析 (6)1.3 中国零售药店行业市场驱动因素分析 (7)1.4 零售药店行业特征分析 (7)1.5 零售药店行业PEST分析 (8)2. 零售药店行业政策环境 (10)2.1 行业政策体系趋于完善 (10)2.2 一级市场火热,国内专利不断攀升 (11)2.3 宏观环境下零售药店行业的定位 (12)2.4 “十三五”期间零售药店建设取得显著业绩 (12)3. 零售药店产业发展前景 (14)3.1 中国零售药店行业市场规模前景预测 (14)3.2 中国零售药店行业市场增长点 (14)3.3 零售药店进入大面积推广应用阶段 (15)3.4 政策将会持续利好行业发展 (15)3.5 细分化产品将会最具优势 (15)3.6 零售药店产业与互联网等产业融合发展机遇 (16)3.7 零售药店人才培养市场大、国际合作前景广阔 (17)3.8 巨头合纵连横,行业集中趋势将更加显著 (18)3.9 建设上升空间较大,需不断注入活力 (18)3.10 行业发展需突破创新瓶颈 (19)4. 零售药店行业竞争分析 (20)4.1 零售药店行业国内外对比分析 (20)4.2 中国零售药店行业品牌竞争格局分析 (22)4.3 中国零售药店行业竞争强度分析 (22)4.4 初创公司大独角兽领衔 (23)4.5 上市公司双雄深耕多年 (24)4.6 互联网巨头综合优势明显 (25)5. 零售药店行业存在的问题分析 (26)5.1 政策体系不健全 (26)5.2 基础工作薄弱 (26)5.3 地方认识不足,激励作用有限 (26)5.4 产业结构调整进展缓慢 (26)5.5 技术相对落后 (27)5.6 隐私安全问题 (27)5.7 与用户的互动需不断增强 (28)5.8 管理效率低 (29)5.9 盈利点单一 (29)5.10 过于依赖政府,缺乏主观能动性 (30)5.11 法律风险 (30)5.12 供给不足,产业化程度较低 (30)5.13 人才问题 (31)5.14 产品质量问题 (31)6. 零售药店行业多元化趋势 (32)6.1 宏观机制升级 (32)6.2 服务模式多元化 (32)6.3 新的价格战将不可避免 (32)6.4 社会化特征增强 (32)6.5 信息化实施力度加大 (33)6.6 生态化建设进一步开放 (33)6.7 呈现集群化分布 (34)6.8 各信息化厂商推动"零售药店"建设 (35)6.9 政府采购政策加码 (35)6.10 个性化定制受宠 (36)6.11 品牌不断强化 (36)6.12 零售药店+互联网已经成为标配“风生水起” (36)6.13 一体式服务为发展趋势 (37)6.14 政策手段的奖惩力度加大 (37)7. 零售药店产业投资分析 (39)7.1 中国零售药店技术投资趋势分析 (39)7.2 大项目招商时代已过,精准招商愈发时兴 (39)7.3 中国零售药店行业投资风险 (40)7.4 中国零售药店行业投资收益 (41)1.零售药店行业概况及市场分析1.1零售药店行业市场规模分析据药店行业统计显示,我国的非处方药市场高达3000亿元规模,其中零售药店占据65%的市场额度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

药品零售连锁七统一【2020年中国药品零售市场及连锁百强结构分析】据《2016年度中国医药市场发展蓝皮书》显示,2015年,我国药店总数继续上升,同比增幅有所上扬,但平均每店服务人数持续下滑。

其中,连锁企业不断兼并收购及开设新店,连锁门店迅速扩张,门店数量同比增长19.52%,连锁率提升至45.73%。

程谋表示,“对于国内药品零售市场,七大特征九大趋势能够更好解读其发展现状。

”七大业态特征药店终端销售规模增长率持续下降实体药店药品销售额呈现稳定增长态势,但增长率进一步趋缓。

2015年销售额达3079亿元(不含非药品),也不含网上药店32亿元,同比增长9.7%,近六年复合增长率达12.1%。

药店数量缓慢增长,店均服务人数持续下降连锁率不断提高,近两年提速明显在政策的导向和资本运作的推动下,药品零售市场呈现“强者恒强,弱者愈弱”的格局。

2015年我国药店结构变化较大,单体药店占比首次跌破60%,说明了连锁药店的集中度不断上升。

连锁率各地差异程度较大,竞争激烈程度不一从连锁率来看,地区之间的表现不尽相同,其中西南区的连锁率最高,西北区的连锁率最低,其他地区与全国的连锁率大致相同。

连锁率超过80%的主要是重庆市、上海市和四川省,上海市有较为强势的本土连锁企业,直营力较强,市场集中度高,比较独特。

重庆市和四川省药店“加盟文化”明显,大部分连锁下辖的药店数较少,连锁率虚高。

执业药师数量不能满足规定,放宽至2020年根据国家食品药品监督管理总局有关要求,所有药品经营企业在2015年12月31日前必须达到新版GSP的要求。

自2016年1月1日起,凡是未通过新版GSP的药品经营企业,一律停止药品经营活动。

然而就在新版GSP大限将至时,国家食药监总局发布了通知,提出到2015年末零售药店全部配备执业药师,但由于执业药师数量不足,分布不均等原因,目前难以实现《规划》目标。

因此,决定实施从业药师过渡政策,有条件延长现有从业药师资格期限到2020年,这一过渡政策使得原本面临关门的零售药店又重获新生。

医保定点资格前置审查取消,日常检查加强2015年百强连锁药店的医保药店定点率为62.36%,比2014年的57.88%有所提高,百强连锁中有31.1%的药店医保定点率在70%-90%,在百强连锁中定点率达到100%的有6家。

公众满意度偏低,买不到和店员专业性是最大未满足需求据药品安全形势评估课题研究显示,消费者低满意度原因主要有五大方面,一是买不到指定药品,二是店员专业指导差,三是药品可选择性少,四是药品价格偏高,五是服务态度差。

九大业态趋势资本运营逐渐步入高潮资本市场看好连锁药店,百强前五全部登陆A股,资本的加入将加快“大鱼吃小鱼、快鱼吃慢鱼”。

率先成功IPO的一心堂、老百姓、益丰大药房三巨头抢占先机,动作不断。

大参林、国大药房、甘肃众友、健之佳等等企业也即将加入。

药店经营从“终端资源”这一本质属性出发延伸终端支持产品营销、形象展示、品牌培育、信息采集、消费跟踪等功能的发挥。

软性服务正成为药店升级转型的“魂”过去,药店转型升级往往是门店改造、品类调整、功能分区等硬件,但现在软性服务正成为药店升级转型的“魂”。

其核心就在于药店所提供的软性服务,能否将“卖药”向健康服务心态的转变,为消费者提供更专业的健康指导以及更贴心的综合治疗方案。

对慢病管理的利弊认识加深,促进分化要做好慢病管理,其核心在于会员管理,以专业技能作为支撑,病种管理作为基础,品类管理作为工具。

此外,运营者对慢病管理的利弊认识都已经加深,有利于促进分化。

短期投入产出不成正比:受到社区基层顾客源与专业技术上的压力;前线人员积极性不高,过渡促销;慢病专员补贴长期投入较大;前线人员在专业和服务上都需要培训升级。

长期药店品牌提升:专业服务培养稳定的顾客粘度,有利于长期利益;要从“卖产品”到“健康服务”方式的转变,有利于大健康产品的关联销售;良好的专业服务有利于“口碑”,带来新的顾客。

会员管理体系升级为数据挖掘下的数据库营销系统数据挖掘下的数据库营销系统是由简单积分打折升级而来,包含了消费分析与背景资料的交叉分析;针对性的健康方案与关怀;精准的推介,运用好短信、微信、QQ等工具;分类、分级管理,形成顾客梯队;核心培养为药店的Speaker,不发工资的直销员;消费记录的数据挖掘与应用。

大健康转型百花齐放,顾客构成是定位基础目前,在大健康转型可以说是百花齐放,还没有一种业态模式和路径得到业内的一致认可,药店还处于摸索阶段,但有一点可以肯定顾客构成是定位基础。

市场细分出发点是顾客而非品类,所以,药店想要转型做好大健康,就应该转变原有的思维模式,将品类管理变化为客类管理。

药店成为最广、最深、最具操作性的健康服务平台入口以顾客健康为中心细分,门店为基础、专业服务为链接、互联网等新技术为手段。

药店要在行业理解、OTO基础、消费者积累、专业人才等关键资源上具备互联网企业和业外资本远不及的基础。

医疗属性增强,部分药店将形成初级的健康管理机构实体支撑性产品与知识讲座等各类软性服务实现了“一站式”。

布局是为了打通,各模块可以形成不同的“主题”,可能是慢病,也可能是社区。

各类专业人才汇聚中心,各模块导入中心,中心“会诊”出综合健康方案,再分流到各模块实现。

组织流程将由“链”状逐步过渡到“环”状传统价值链条型的组织流程体系很难高效适应顾客的多样化需求;各环节围绕顾客,既有相对分工同时又融合汇通的组织流程更能适应新环境下药店升级转型需求。

品类结构:实体店药品类销售比重有所上升2016年上半年,实体药店零售市场化学药、中成药的销售额占比均有不同程度的增长,同比分别增长1.0%和1.1%,而保健品、药材类、器械和其它类的销售额占比则分别下降0.4%、0.8%、0.1%和0.8%。

在化学药各病种品类结构里,第一位消化系统及代谢药销售额占26.6%,同比下降1.3%;第二位循环系统药物销售额占比20.4%,同比增长0.1%。

在中成药各病种品类结构里,第一位补益养生类销售额占比15.2%,同比下降0.2%;第二位骨伤科用药14.2%,同比增长0.2%。

连锁百强分析:“五力”突显优势增强随着我国药品零售市场的发展,企业之间的竞争从价格竞争逐步转为多元化、差异化竞争,一切以用户需求为中心,线下门店为基础,互联网为手段。

程谋表示,“连锁百强是通过六大维度、TOPSIS方法评选,它们在规模、产品、运营等方面都有较为成熟的体系。

”规模力门槛提高,百强增长更快,连锁百强入围销售额从2014年2亿元提升到2015年2.5亿元,同比增长25%;2015年百强实力药店合计的销售额由2014年的957.04亿元上升至1119.45亿元,同比增长17.01%,高于整个零售终端药品的销售额增长率。

百强都在上台阶,规模3亿以下数量大幅减少,根据2014年-2015年中国实力百强药店规模结构分布来看,规模在3亿以下的数量占比从2014年23%大幅减少至2015年13%。

前十强门店数快速集中,连锁百强门店数2015年共有49285家,前十强连锁门店总数24114家,前十强占连锁百强占比从2014年46%增长至48.9%。

十强门店快速扩展,单店贡献没跟上,连锁百强销售额占全国连锁总销售额36%,而在这里面前十强连锁销售额占41%。

品规布局更趋合理,毛利率>30%的品规数及其销售额占比均超过50%,销售较好的是毛利偏高但价格偏低的产品。

运营力客单价提升,坪效变化不大;会员客单价更高,2015年平均客单价67.99元,会员平均客单价91.39元;连锁百强间的坪效差异不大,1849.97元/m2/月(均值)、1182.92元/m2/月(中位数);个别百强连锁人效较高,51.61万元/人(均值)、38.38万元/人(中位数)。

中药提升,保健品和饮片在非药占比上升;非药品方面,母婴产品类和中药饮片类的销售贡献增长显著,药品方面,OTC与中成药的销售比重均有上升。

运转效率和总部配送率下降;2014年平均存货周转率为4.2,年存货周转天数86天,总部配送率100%的连锁百强企业占比为68%;2015年平均存货周转率为3.9,年存货周转天数94天,总部配送率100%的连锁百强企业占比64%。

品牌力跨区域连锁占主流,在连锁百强里省内跨市和跨省共有67家。

广东省百强数量遥遥领先,百强数量前三位省份依次是广东、湖南、江苏,销售额占比前三位省份依次为广东、上海、北京;四家进榜的电商企业都在广东省,广东省作为医药电商企业的发源地,依旧在医药电商领域保持领先地位。

专业服务能力进一步增强,专业服务能力强有助于增强企业的品牌力,从而有助于会员销售的提高,在会员服务方面,会员销售占比56.1%,同比增长2.1%,新增会员数占比11.8%;在专业服务方面,专业服务人员数29.2%,执业药师配比0.8人/店,坐堂医/诊所情况4.3%。

盈利力毛利率和净利率均略有下降,2015年,连锁百强毛利率29.8%,同比下降0.17%;利润率5.51%,同比下降0.32%;总资产周转率2.6%,总资产回报率15.7%。

成长力各类指标均有提升,有58家连锁百强2015年门店数比2014年增长,医保店增长15.5%,销售额同比增长率17.0%,会员额同比增长率23.9%,执业药师配比从0.7人/店增长至0.8人/店,受训员工比例达88.9%,电商销售额同比增长率582%,毛利率同比增长0.6%。

品类结构合理,母婴产品、眼镜等大健康产品的引入,中药饮片、保健品、家用医疗器械搭配药品的关联销售,单品突破的并非只有单品;运营系统高效,通过ERP、CRM、OA、财务分析等系统提高效率;直营掌控力加强,80%百强连锁有80%以上的直营店,但同样有加盟运作很出色的连锁;资本运作,上市、风投、并购各个企业动作不断。