国观智库 - 全球主要烈酒市场扫描 3 - 北美烈酒市场研究

2022年全球烈酒市场数据分析:高端化发展 纷纷布局高端产品

全球烈酒市场数据分析:高端化发展纷纷

布局高端产品

烈酒(spirits)就是高浓度的烈性酒,也叫蒸馏酒,由于蒸馏过程中提取的馏分不同,有时分为“头曲”、“二曲”或“二锅头”等。

蒸馏制酒法是酒类制法中不行缺少的一种,也是酒类进展的一大领域。

烈酒龙头重视高端进展。

随着烈酒行业的高端化进展,烈酒龙头纷纷布局高端产品,保乐力加和帝亚吉欧的烈酒价格始终维持着肯定增速,产品结构升级不断高端化,带动毛利率提升,09-14年帝亚吉欧整体毛利率和保乐力加酒类毛利率分别从58.35%、58.42%上升至60.95%、62.77%。

截至2022年,帝亚吉欧的烈酒出厂均价为77.35美元/升,远高于各国烈酒出厂价格。

帝亚吉欧销量居全球烈酒首位,市场份额9.4%

帝亚吉欧烈酒出厂价远高于各国烈酒出厂均价(美元/升)

高端定位引领业绩增长高于行业。

帝亚吉欧与保乐力加布局高

端并不断提升自身产品结构,迎合行业消费升级趋势。

行业讨论2022-2022年间,全球烈酒市场收入的CAGR为3.6%,而同一时期帝亚吉欧和保乐力加(前14烈酒品牌)的收入复合增速分别为5.2%和4.1%,聚焦高端使得两大巨头的增速高于行业。

国外白酒市场调研报告

国外白酒市场调研报告国外白酒市场调研报告引言:白酒是一种传统的中国酒精饮料,在中国文化中占有重要地位。

随着全球化的发展,中国的白酒市场正在逐渐扩展到国外市场。

本次调研报告旨在对国外白酒市场的现状、发展趋势以及竞争状况进行分析,为中国白酒企业在国外市场的拓展提供参考。

一、国外白酒市场现状:1. 白酒消费市场:国外白酒市场消费群体主要以华人社群为主,如美国、澳大利亚、加拿大等国的华人群体对中国白酒需求较高。

此外,日本、韩国等东亚国家的消费群体也逐渐增加对中国白酒的兴趣。

2. 市场竞争格局:国外白酒市场竞争激烈,来自中国以及其他国家的白酒品牌均在该市场争夺份额。

中国白酒品牌在国外市场的知名度不高,且与来自其他国家的白酒品牌相比,仍面临较大的挑战。

3. 渠道分布:国外华人超市是国外白酒市场的主要销售渠道,它们为华人提供了更容易购买中国白酒的机会。

此外,一些餐厅和酒吧也开始引入中国白酒,以满足多元化的消费需求。

二、国外白酒市场发展趋势:1. 多样化的产品线:国外消费者对白酒的口味与中国消费者存在一定的差异,因此中国白酒企业需要根据不同国家和地区的需求调整产品线,以满足多样化的口味偏好。

2. 线上销售渠道的拓展:随着消费者对线上购物的偏好,国外白酒企业可以通过建立自己的电子商务平台或与国外电商平台合作,拓展线上销售渠道,提高产品的可见性和销售量。

3. 品牌形象的塑造:中国白酒企业需要加强在国外市场的品牌形象建设,通过广告、赞助活动等方式提高品牌知名度,并建立正面的形象和口碑,以增加产品在国外市场的竞争力。

三、国外白酒市场存在的挑战:1. 非关税壁垒:一些国家对进口白酒设置了高额关税,使得中国白酒在该国市场上的竞争力相对较低。

中国白酒企业需要与当地政府、相关机构合作,争取更低的关税政策,降低产品成本。

2. 品质与价格:与其他国家的白酒相比,中国白酒品质和价格上仍存在差距。

中国白酒企业需要提高产品质量,同时控制成本,以提供更具竞争力的产品。

鸡尾酒市场分析

鸡尾酒市场分析市场概述:鸡尾酒是一种混合酒精饮料,由多种酒类、果汁、软饮料和调味品混合而成。

近年来,鸡尾酒在全球范围内的消费量和受欢迎程度不断增长。

鸡尾酒市场呈现出多样化和创新性的趋势,吸引了不同年龄段和社会群体的消费者。

本文将对鸡尾酒市场进行详细分析,包括市场规模、消费者需求、竞争格局和发展趋势等方面。

市场规模:鸡尾酒市场在过去几年中呈现出稳定增长的趋势。

根据市场调研公司的数据,全球鸡尾酒市场的年销售额预计达到1000亿美元。

其中,亚太地区是鸡尾酒市场的最大消费地区,占据了市场份额的40%。

欧洲和北美地区也是重要的鸡尾酒消费市场。

消费者需求:鸡尾酒市场的消费者需求多样化,不同消费者对鸡尾酒的偏好也不同。

根据市场调研,年轻一代消费者更倾向于尝试新颖的鸡尾酒,注重个性化和创新性。

他们对于鸡尾酒的外观、口感和香味有着较高的要求。

而中年消费者则更注重鸡尾酒的品质和口感,更倾向于传统的经典鸡尾酒。

竞争格局:鸡尾酒市场存在着激烈的竞争。

市场上有众多的鸡尾酒品牌和供应商,它们竞争激烈地争夺市场份额。

一些大型酒类公司拥有自己的鸡尾酒品牌,并通过广告宣传和市场推广来提高品牌知名度。

此外,一些小型的鸡尾酒酒吧和餐厅也提供自制的特色鸡尾酒,通过独特的口味和服务吸引消费者。

发展趋势:鸡尾酒市场的发展趋势主要体现在以下几个方面:1. 健康鸡尾酒的兴起:随着人们对健康生活方式的追求,健康鸡尾酒成为市场的新趋势。

一些以天然果汁、有机原料和低糖配方为特点的健康鸡尾酒受到消费者的青睐。

2. 创新口味的推出:鸡尾酒市场不断推出新的口味和配方,以满足消费者对于多样化和创新性的需求。

例如,水果味、巧克力味和咖啡味的鸡尾酒受到了消费者的喜爱。

3. 线上销售的增长:随着电子商务的发展,越来越多的鸡尾酒品牌通过线上渠道进行销售。

在线购买鸡尾酒的便利性和广告宣传的覆盖面,使得线上销售成为市场的一个重要增长点。

4. 鸡尾酒文化的传播:鸡尾酒文化的传播和推广对于市场的发展至关重要。

酒业行业SWOT分析

提纲:

品牌建设与营销策略

分析酒业中成功品牌的案例,探讨品牌建设的核心要素和市场定位策略。深入研究数字营 销、社交媒体等新兴渠道对酒类产品推广的影响,提出针对不同消费者群体的营销建议。

可持续发展与环保趋势

探讨酒业在可持续发展和环保方面的趋势和挑战。分析包括包装减少、碳足迹降低、资源 循环利用等方面的创新举措,以及消费者对环保产品的需求增加对市场的影响。

创新能力有限劣势

创新能力有限是内部劣势之一,酒业需要不断推出新产品以满足消费者需求。然而,由于 行业传统和保守性,部分企业创新步伐较慢。创新涵盖产品研发、包装设计、营销策略等 多个方面,需要跨部门协同合作。企业需加强市场研究,聚焦消费者偏好,培养创新文化 ,鼓励团队提出新点子并实施。

环保压力增加劣势

酒业行业SWOT分析

1. 提纲:

2. 内部优势: 生产工艺,品牌知名

度,产品多样性

3. 内部劣势: 高生产成本,供应链 脆弱,人力资源不足

4. 外部机会: 健康饮品趋势,新兴

目录

市场增长,出口潜力

5. 外部威胁: 合规要求加强,竞争

加剧,消费者偏好变化

PAGE DIRECTORY

酒业行业SWOT分析

竞争加剧

酒业竞争日益激烈,市场上涌现出众多品牌和产品。新进入者和国际品牌的进入,加速了 市场格局变化。不仅仅是传统竞争对手,还有其他饮品行业的竞争,如饮料和咖啡。企业 需要不断提升产品质量、品牌形象和市场营销手段,以保持竞争力。

外部威胁: 合规要求加强,竞争加剧,消费者偏好变 化

消费者偏好变化

消费者对酒类产品的偏好不断变化,趋向健康、多样化、个性化。越来越多的消费者更加 关注产品的健康属性,对低度酒和功能性酒的需求增加。此外,年轻一代消费者更注重体 验和社交因素,这要求企业在产品研发和市场推广上更具创新性。

2024年洋酒市场环境分析

2024年洋酒市场环境分析1. 引言洋酒(Western Spirits)是指非中国传统酿造的酒类产品,如威士忌、伏特加、龙舌兰等。

随着经济发展和人民生活水平提高,中国洋酒市场呈现出快速增长的趋势。

本文旨在分析中国洋酒市场的环境,包括市场规模、竞争格局、消费者需求等方面,为洋酒行业的发展提供参考。

2. 市场规模据统计,自2010年以来,中国洋酒市场保持着每年约10%的增长率。

截至目前,洋酒市场规模已达到XX亿元,并有望在未来几年继续增长。

这一增长得益于中国消费者对高品质洋酒的日益追求,以及洋酒企业在市场开拓和品牌推广方面的努力。

3. 竞争格局当前中国洋酒市场竞争激烈,主要存在以下竞争因素:•品牌竞争:国际知名洋酒品牌在中国市场有一定优势,如蒂凡尼、百龄坛等。

同时,国内洋酒品牌也在加大品牌建设和推广力度,争夺消费者关注度。

•价格竞争:洋酒价格较高,因此价格成为影响消费者购买决策的重要因素。

洋酒企业需要在保证质量的基础上,努力提高产品性价比,以吸引更多消费者。

•渠道竞争:洋酒企业需要与各大超市、酒类连锁店等渠道建立紧密合作关系,扩大销售网络。

同时,电商渠道的崛起也为洋酒企业提供了新的销售机会。

4. 消费者需求洋酒消费者需求呈现出多样化和个性化的特点。

一方面,一些消费者追求洋酒的高品质和独特口味,更注重品牌和文化内涵;另一方面,部分消费者注重洋酒的陈年度、口感和适合搭配的食品等。

洋酒消费者主要集中在25-40岁的中青年群体,他们注重生活品质,更愿意尝试新品牌、新口味的洋酒。

此外,旅游和商务宴请等场景的增多,也为洋酒消费提供了增长机会。

5. 市场机遇和挑战中国洋酒市场存在巨大的发展机遇,主要表现在以下几个方面:•市场潜力:中国人口众多,中产阶级增加,消费水平提高,为洋酒市场提供了广阔的发展空间。

•国际合作:中国与国外洋酒企业之间的合作不断加强,国外优秀品牌进入中国市场的机会增多。

然而,洋酒市场也面临一些挑战:•法规制约:洋酒市场受到一系列法律法规的限制,如进口关税、广告宣传等方面的规定。

全球RTDRTS酒精饮料市场预测研究报告Globalready-to-drinkRTD

全球RTD・RTS酒精饮料市场预测研究报告——Global ready-to-drink (RTD) and ready-to-serve (RTS) marketreview联系购买电话:************公司名称:佐思信息公司地址:北京市海淀区苏州街18号院长远天地大厦A2座 1008-1室(100080)2010-7AbstractThe history of the ready-to-drink (RTD) sector is one of resilienceand evolutionary mutation. Now the category is again showing signs of further reinvention with the move by the major spirits companies and independent labels into the pre-mixed or ready-to-serve (RTS)cocktail arena.The great strength of the RTD and RTS sectors is that there is abroad spectrum of participants from the wine, brewing and spirits industries. This ensures a tremendous critical mass of investmentaround the category. Diageo remains the global RTD leader with arounda 16% share of the market, down from 18% in 2005.Many of the world' s top markets have been hit by the downturn, butare set to return to growth. The Australian RTD market was slammed inthe middle of 2008 by a steep hike in the excise duty on RTDs. Thatled consumers to revert to bottled spirits in the second-half of 2008. The total Australian market unexpectedly came back to growth in 2009,up by 2.3% to reach 35.3m cases, and is forecast by The IWSR to riseby an additional 6.2% in volume terms in 2010.What' s encouraging is the vast potential for RTDs in such emerging markets as Brazil, China, South Africa or India.This latest report from IWSR/just-drinks provides a global review and analysis of the RTDs & RTS categories. With a complete data overview, interviews with the leading players and unique textual analysisexplaining the reasons behind the numbers, this report is essential reading to anyone involved or affected by these innovative categories.Beginning with an executive summary in Chapter 1, Chapter 2Introduction sets the scene with an overview of the categories'history up to the present day.Chapter 3 Scope of the marketThis chapter overviews the global market, providing consumptionvolumes for the top 10 markets, and the largest growing (anddeclining) markets.Chapter 4 Industry structureThis chapter summarises the main players' market share and latest (2009) consumption volumes.Chapter 5 Development of the ready-to-serve (RTS) marketIn the last year there has been a big increase in the amount of innovation around the RTS area. This has been marked by the arrivalof new flavours and new packaging concepts. For instance, there are a couple of entries that are Bag-in-Box (BIB) format and Malibu haseven launched an RTD in a pouch.Bacardi Flavoured Rums brand director Gordon Chisholm says: "We are seeing a lot more activity and innovation going on within the RTS category, but it is a sizeable category and the view going forward is that it will continue to grow as people choose to introduce and addnew innovations."Chapter 6 Impact on the parent brandIn the early days of RTDs marketers were concerned that they might cannibalise sales of the full-strength parent brand. There was alsothe related question about the impact of RTDs on the brand equity ofthe parent brand. Yet the evidence today is that well-executed RTDscan enhance both the sales and image of the parent brand.This chapter provides insight from the brand players and sales comparison data trending brands' parent sales and RTD sales from 2005to 2009.Chapter 7 Greater segmentationHalewood International marketing director Graham Oak believes that four sub-sectors have emerged within the RTD market - ' crisp refreshment' with brands such as Moscow Mule and Smirnoff Ice; fruit refreshment with Bacardi Breezer and Reef as examples; prepared cocktails and pre-mixed cans. He says: "Over the next 12 months we will see dramatic changes within the RTD category in terms ofmargin/value delivery, recruitment of new consumers driven by new formats and product innovation."Chapter 8 MarketsThis chapter provides sales of main brands from 2005-2009 for all major world markets. Together with the data, the report analyses the findings and provides additional viewpoints from the leading brands. Regional volumes are also provided.Table of ContentsChapter 1 Executive summary∙Recent market performance∙Marketing developmentsChapter 2 IntroductionChapter 3 Scope of the marketChapter 4 Industry structureChapter 5 Development of the ready-to-serve (RTS) market ∙More usage occasionsChapter 6 Impact on the parent brand∙Flavour diversityChapter 7 Greater segmentation∙RTSs and established cocktail culturesChapter 8 Markets∙Asia and Australasia∙Australia∙Japan∙India∙Thailand∙China∙Americas∙US∙Mexico∙Brazil∙Europe∙UK∙Italy∙France∙Netherlands∙Germany∙Estonia∙Lithuania∙Russia∙Ukraine∙Rest of the world∙South AfricaAppendix: From the archive∙GERMANY: RTD tax hike pushes adolescents to other drinks - research∙EUR: MEPs back clearer labelling on RTDs∙UK: Halewood International gives Sidekick long option∙AUS: Senate passes RTD drinks tax hike∙AUS: RTD sector in high spirits - figures∙UK: Global Brands launches low alcohol VK Kick∙US: Public in favour of warning labels on ' alcopops' - survey ∙JAPAN: Diageo signs JV deal with Kirin∙In the spotlight - Australia' s RTD tax∙UK: RTD tax rise proposal trashed∙US: Diageo trashes California FMB reclassification plan∙SWEDEN: RTD tax proposal criticised by health minister - report ∙US: Diageo expands ' progressive adult' portfolio∙ANALYSIS: Is India ready to drink Ready-to-Drinks?∙INDIA: UB shelves plans for RTDs in India - report∙US: California set to tax RTDs as spirits∙US: Diageo offers new flavoured malts in North America∙UK: RTD slump forces Bacardi to end production∙UK: Smirnoff Ice and WKD fall foul of ASAList of tables∙Table 1: Top ten markets, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 2: Top ten largest growth markets based on volume growth 2008 to 2009 (000' s nine-litre cases)∙Table 3: Top ten largest declining markets based on volume growth 2008 to 2009 (000' s nine-litre cases)∙Table 4: Australia - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 5: Japan - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 6: India - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 7: Thailand - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 8: US - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 9: Mexico - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 10: Brazil - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 11: United Kingdom - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 12: France - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 13: Netherlands - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 14: Germany - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 15: Russia - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 16: Ukraine - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)∙Table 17: South Africa - sales of main brands, 2005-2009 (000' s nine-litre cases, % share and change)List of figures∙Figures 1 & 2: Sales by region, 2005, 2009 (000' s nine-litre cases)∙Figure 3: Sales of Smirnoff Vodka vs Smirnoff RTDs, 2000-2009 (000' s nine-litre cases)∙Figure 4: Sales of Jack Daniel' s Whiskey vs Jack Daniel' s RTDs, 2000-2009 (000' s nine-litre cases)∙Figure 5: Sales of Jim Beam Whiskey vs Jim Beam RTDs, 2000-2009 (000' s nine-litre cases)∙Figure 6: Asia Pacific - sales by sub-region, 2005-2009 (000' s nine-litre cases)∙Figure 7: Americas - sales by sub-region, 2005-2009 (000' s nine-litre cases)∙Figure 8: Europe - sales by sub-region, 2005-2009 (000' s nine-litre cases)本报告书为全球RTD(ready-to-drink)与RTS(ready-to-serve)酒精饮料之市场相关调査分析,包含主要品牌销售量之推移(2005-2009年)、对主要企业的访问、地区/各国市场动向分析・比较分析等,概述如下。

2024年白兰地酒市场规模分析

2024年白兰地酒市场规模分析1. 引言白兰地酒作为一种知名的烈酒,具有悠久的历史和独特的口感。

本文旨在对白兰地酒市场的规模进行分析,探讨其市场潜力和发展趋势。

2. 白兰地酒市场概述白兰地酒市场自20世纪初以来一直在不断增长。

随着人们对高品质饮品的追求和消费能力的提升,白兰地酒逐渐成为一种备受追捧的奢侈品。

市场需求的增加,也推动了白兰地酒行业的发展。

3. 2024年白兰地酒市场规模分析根据市场研究数据显示,白兰地酒市场的规模呈现出稳步增长的趋势。

以下是对白兰地酒市场规模的分析:3.1 历史数据通过对白兰地酒市场的历史数据进行分析,可以看出市场规模的增长趋势。

自过去十年以来,白兰地酒市场的年复合增长率(CAGR)保持在3%以上,说明市场需求不断增加。

3.2 地域分布白兰地酒市场呈现出明显的地域性特点。

根据市场研究数据,欧洲是全球白兰地酒市场的主要消费地区,占据了市场的70%以上。

其他地区如北美和亚太地区也在逐渐增长。

3.3 产品类型白兰地酒市场的产品类型多种多样。

从年份陈酿到优质原产地的酒款,消费者可以根据自己的口味和需求选择不同类型的白兰地酒。

高端产品在市场中占据一定份额,但中低端产品仍然是市场的主要组成部分。

3.4 市场竞争态势白兰地酒市场竞争激烈。

全球范围内有多个知名品牌和制造商竞争市场份额。

其中,法国是白兰地酒生产的主要国家,其品牌享有较高声誉和知名度。

3.5 市场潜力白兰地酒市场具有巨大的潜力。

随着生活水平的提高和人们消费观念的变化,对高品质饮品的需求将持续增长。

同时,亚洲市场对白兰地酒的需求也在快速增长,未来几年内将成为新的增长点。

4. 发展趋势对于白兰地酒市场的发展趋势,我们可以从以下几个方面进行分析:4.1 品牌推广和市场营销白兰地酒制造商需要加大品牌推广和市场营销力度,增强消费者的品牌认知度。

通过积极的市场宣传和广告活动,可以提高产品在消费者心目中的形象和美誉度。

4.2 创新与多样化白兰地酒行业需要不断创新和提供多样化的产品。

国观智库 - 目标市场研究 - 英国烈酒市场深度研究 - 20131210 - 副本

约

单位 单位

16%

数据来源:IWSR;WSTA;国观智库分析整理

7

饮酒量和经济增速呈明显的正相关,略滞后于经济增长;近几年 人均消费由于经济不景气而持续下降

英国人均纯酒精消费量(升/人,1976-2012)

12 10 8

9.8 9.8 9.8 9.8 9.6 9.8 10 9.8 10.3 10.4 10.7 11 11.2 11.5 11.4 11 11.2

同比增长:16% 5年增长率:77%

同比增长:0% 5年增长率:9%

威士忌

同比增长:-2% 5年增长率:-4%

加味烈酒

同比增长:-3% 5年增长率:9%

朗姆酒

同比增长:3% 5年增长率:14%

金酒

同比增长:2% 5年增长率:6%

白兰地

同比增长:-1% 5年增长率:-8%

同比增长:13% 5年增长率:35%

于欧洲其他任何国家

数据来源:IWSR;WSTA;国观智库分析整理

6

英国酒饮料消费

每周平均酒精消费量(酒精单位*,2012)

注*:在英国1酒精单位等于8克或10毫升纯酒精。例如:一瓶 750ml,酒精度40的烈酒,共含有30个酒精单位

人均酒精消费量(升/人,2012)

2004-2012年度期间, 英国人均消费量下滑了

15% 投资 32% 出口 -34% 进口

GDP = 18670亿英镑 人均30229英镑

税收总收入占GDP比重 = 35%

失业率

5-7月失业人口占总人口比例 5.5 7.9 7.8 8 8.1 7.7

政府性支出占GDP比重 = 48.7%

人均总收入

2008 2009 2010 2011 2012 2013

2024年白兰地酒市场发展现状

白兰地酒市场发展现状引言白兰地酒作为一种高级蒸馏酒,具有悠久的历史和独特的口感,一直是酒类市场中备受关注的产品之一。

本文旨在分析当前白兰地酒市场的发展现状,并探讨其未来的趋势和挑战。

市场规模白兰地酒市场在过去几年中持续增长。

根据最新的市场研究数据,全球白兰地酒市场的规模预计将在未来五年内以每年X%的增长率增长。

这一增长主要受到新兴市场对高端酒类产品的需求上升的推动。

区域分布白兰地酒市场的增长主要集中在欧洲和北美地区。

欧洲在该市场中占据了最大份额,其中法国是最主要的消费国。

北美地区的增长也非常显著,美国和加拿大成为了这一市场的重要驱动力。

此外,亚太地区的一些新兴市场如中国和印度也开始对白兰地酒显示出了浓厚的兴趣。

品牌竞争白兰地酒市场上存在着一些知名的品牌,它们通过创新产品、独特标识和有效的市场推广在竞争中脱颖而出。

一些传统的白兰地酒品牌如Hennessy和Rémy Martin在市场中享有较高的知名度和忠诚度,而一些新兴品牌如Martell和Courvoisier也逐渐崭露头角。

消费者趋势近年来,消费者对高品质酒类产品的需求有所增加,这也带动了白兰地酒市场的发展。

消费者更加注重酒的质量、原产地和口感。

此外,白兰地酒也成为一种独特的礼品选择,在特殊场合中备受青睐。

挑战与机遇白兰地酒市场面临着一些挑战和机遇。

一方面,近年来白兰地酒市场出现了一些不法商家生产和销售伪劣产品的现象,这对市场的声誉和消费者信任带来了一定的负面影响。

另一方面,随着全球消费者对高品质酒类产品的需求增加,白兰地酒市场仍有巨大的发展空间。

未来趋势未来白兰地酒市场将继续呈现增长态势。

随着经济水平的提高和消费者对高品质产品的追求,白兰地酒的需求将继续增加。

同时,技术的不断进步和市场营销策略的创新也将为市场带来更多机遇。

结论白兰地酒市场在全球范围内呈现出良好的发展态势。

消费者对高品质酒类产品的需求促使白兰地酒市场不断壮大,而品牌竞争和区域市场的发展也为市场带来了更多机遇。

烈酒市场分析报告

烈酒市场分析报告1.引言1.1 概述烈酒市场一直是一个备受关注的领域,随着人们生活水平的提高,烈酒消费逐渐成为一种时尚和享受。

本报告旨在对当前烈酒市场进行全面深入的分析,包括市场概况、主要烈酒品类分析、消费者偏好与趋势等方面。

通过本报告,我们希望能够全面了解烈酒市场的现状和未来发展趋势,为企业在该领域的发展提供有益的参考和建议。

文章结构部分主要包括以下内容:1.2 文章结构本报告分为引言、正文和结论三个部分,每个部分将针对烈酒市场进行深入分析。

具体包括以下内容:- 引言部分将对烈酒市场进行概述,并介绍本报告的结构和目的,以及对烈酒市场的总体展望。

- 正文部分将详细分析烈酒市场的概况,主要烈酒品类的市场情况以及消费者的偏好与趋势,从而全面了解烈酒市场的现状。

- 结论部分将对烈酒市场的前景进行展望,分析竞争格局,并提出烈酒行业的发展建议,为读者提供对烈酒市场未来发展的参考和建议。

1.3 目的本报告的目的是对烈酒市场进行全面深入的分析,包括烈酒市场概况、主要烈酒品类分析、消费者偏好与趋势等方面的内容。

通过对市场现状的了解和分析,我们旨在为行业内部及相关利益方提供有益的市场情报,帮助他们更好地把握市场机遇,应对挑战。

同时,也希望通过本报告揭示烈酒行业的发展趋势和潜在机遇,为投资者和企业提供参考和决策依据。

通过本报告的撰写,我们希望能够促进烈酒行业的健康可持续发展,推动行业内创新和竞争力的提升。

1.4 总结在本文中,我们对烈酒市场进行了全面的分析和研究。

首先,我们简要介绍了烈酒市场的概况,包括市场规模、发展趋势和行业特点。

其次,我们深入分析了主要烈酒品类的销售情况和消费者偏好,对市场进行了细致的分析和评估。

最后,我们对烈酒市场的未来发展展望进行了论述,并就竞争格局和行业发展提出了建设性的建议。

通过本文的研究和分析,我们可以看到,烈酒市场具有巨大的发展潜力,消费者对高品质烈酒的需求不断增长。

同时,我们也意识到烈酒市场竞争激烈,要想在市场中脱颖而出,需要不断创新、提高产品质量和关注消费者需求。

烈酒国际市场现状分析报告

烈酒国际市场现状分析报告引言烈酒是一种蒸馏出的酒精饮料,具有高度的酒精浓度。

它在国际市场中占据了重要地位,拥有广泛的消费群体。

本文将对烈酒国际市场的现状进行分析,包括市场规模、增长趋势、竞争格局以及发展前景等。

市场规模和增长趋势烈酒市场是一个巨大的市场,其规模在不断扩大。

据统计,2019年全球烈酒市场的规模约为600亿美元,预计到2025年将增长到800亿美元。

这一增长趋势是由于消费者对高品质烈酒的需求增加以及新兴市场的崛起。

在全球范围内,亚太地区是烈酒市场最大的消费地区,占据了市场份额的40%以上。

中国是亚太地区最大的烈酒消费国,其庞大的人口基数和日益增长的经济实力使得中国成为全球烈酒市场的重要推动力。

同时,欧洲和北美也是重要的烈酒市场。

欧洲地区有丰富的酿酒传统和文化,对烈酒的需求持续稳定增长。

北美市场则受到消费者对现代化和创新产品的追求,对高品质烈酒的需求也在增加。

竞争格局烈酒市场竞争激烈,有许多知名品牌与新晋品牌共同争夺市场份额。

全球最大的烈酒公司之一是洋酒巨头Diageo,其旗下包括约翰尼沃克、百加得等知名品牌。

其他知名品牌还包括帝亚吉欧和百利甜。

这些公司通过品牌建设、广告宣传和市场推广等手段,形成了强大的竞争力。

此外,一些新兴品牌也在不断涌现,通过差异化定位和独特的产品特点来吸引消费者。

这些品牌通常注重传统酿造工艺或创新配方,以赢得市场份额。

发展前景虽然烈酒市场面临着一些挑战,如政府监管、税收负担、健康意识增强等,但其发展前景依然乐观。

首先,随着新兴市场的崛起和消费者收入的增加,对高品质烈酒的需求不断增长。

特别是亚太地区,烈酒市场将获得巨大的增长潜力。

其次,烈酒市场正在经历从传统到个性化的转变。

消费者对独特品牌和产品的偏好不断增加,这为品牌创新和差异化提供了机会。

同时,数字化营销和电子商务的快速发展也为烈酒行业带来新的营销模式。

再次,烈酒市场的国际化趋势明显。

国际市场的扩张将进一步促进市场规模的增长,并为品牌拓展提供更多机会。

2023年烈酒行业市场前景分析

2023年烈酒行业市场前景分析烈酒是指酒精度数在40度及以上的酒类,包括白酒、威士忌、朗姆酒、龙舌兰等,是一种具有药用价值的饮品,具有消毒、预防疾病等功能。

烈酒品牌众多,市场前景广阔。

下面从市场规模、消费趋势、市场竞争和发展趋势四个方面分析烈酒行业市场前景。

一、市场规模烈酒是中国传统饮品之一,随着中国人口的增加和饮酒文化的普及,烈酒市场规模不断扩大。

根据中国烈酒工业协会发布的数据显示,2019年全国烈酒产量达到了1124.55万吨,同比增长5.12%,其中白酒是最主要的品类,占据了全国烈酒总产量的95.55%。

此外,中国烈酒工业协会还预测,未来几年,中国烈酒市场规模将持续增长,到2022年将超过1600亿元人民币。

二、消费趋势1. 客户群体日益年轻化相对于老一代人,新一代消费者更注重品牌和质量,在购买烈酒时会更加倾向于品牌代表的年轻化和个性化,这为烈酒市场提供了巨大的商机和新的发展机遇。

2. 线上烈酒销售的发展势头势头良好随着电子商务的发展,烈酒行业也开始逐渐进入线上销售渠道,通过电子商务平台覆盖更广泛的消费人群,提高销量和品牌知名度。

三、市场竞争1. 品牌重要性凸显由于中国烈酒市场的竞争更加激烈,企业需要不断提升品牌价值和品牌形象,才能够在市场上立足。

因此,品牌的重要性在竞争中日益凸显。

2. 产业整合加速烈酒企业在进行加强品牌影响力、扩大规模、费用的控制上,选择的是通过产业整合,在一定程度上参与精细化组织,以便在生产与营销方面形成企业内势能,并确保商业协同效应的最大化。

四、发展趋势1. 产业高品质化和创新化进一步提高烈酒产业质量和创新能力,以满足消费者不断提高的品质标准和需求,推动产业的发展,实现行业的长远发展。

2. 衍生品增加未来的烈酒市场将会涌现大量的烈酒衍生品,包括烈酒饮品、烈酒饮品配套套餐、烈酒糖果等。

这些衍生品的出现可以扩大烈酒消费的范围和人群,同时能够提升产品的附加价值,创造更多的商业机会。

烈酒行业市场调研分析报告

烈酒行业市场调研分析报告目录第一节全球烈酒消费升级明显 (5)一、成熟市场经验:收入提升和成熟消费者是烈酒消费升级的主要推动因素 (5)1、美国烈酒高端化始于70年代,目前仍在持续 (5)2、收入和成熟烈酒消费者快速增长推动日本烈酒60年代开始消费升级.. 10二、新兴市场烈酒消费升级趋势渐显 (14)1、印度高端消费群占比增加推动烈酒不断消费升级 (14)2、中国个人消费升级推动中高端白酒龙头重新复苏 (16)第二节全球烈酒龙头迎合消费升级趋势,不断布局高端 (19)一、全球烈酒龙头布局高端 (19)二、帝亚吉欧高端单品规模大,品牌力强 (22)第三节并购布局高端品牌成就帝亚吉欧全球烈酒龙头地位 (27)一、第一阶段:健力士与大都会强强联合成就帝亚吉欧全球运营平台 (27)二、第二阶段:聚焦烈酒,并购高端品牌成就烈酒龙头地位 (29)1、聚焦烈酒,剥离非核心业务 (29)2、“并购”布局高端烈酒品牌,“提价”实现再高端化 (32)三、第三阶段:在新兴市场扩张——收购当地领导品牌 (40)1、印度:收购联合酒业成为印度烈酒龙头 (40)2、中国:收购水井坊开拓中国市场 (42)第四节借鉴国外经验,白酒龙头将充分受益消费升级 (44)图表目录图表1:美国烈酒消费支出价格增长与整体消费升级同步 (5)图表2:美国进口烈酒消费占比提升 (6)图表3:美国烈酒超高端销量增速明显高于整体增速 (7)图表4:美国烈酒超高端收入增速高于整体增速 (8)图表5:美国烈酒以伏特加为主(销量占比) (8)图表6:伏特加:前几年超高端销量增速较快,远高于整体增速 (9)图表7:其他烈酒:近几年超高端销量增速明显高于整体增速 (9)图表8:人均可支配收入增长是推动70-90年代烈酒高端化主要原因 (10)图表9:1960s-1975年特级和一级增速高于整体增速(销量) (11)图表10:1960s-1975年特级和一级增速高于整体增速(收入) (12)图表11:75年之前家庭可支配收入增速较高 (13)图表12:日本烈酒成熟消费者在2000年后增速放缓 (13)图表13:近几年烈酒消费价格提升趋势明显 (15)图表14:印度人均收入高速增长推动烈酒消费升级 (15)图表15:中国近几年烈酒消费价格下滑态势趋缓(人民币/升) (16)图表16:人均可支配收入与飞天茅台、普五终端价之比处于历史高位 (17)图表17:帝亚吉欧烈酒出厂价远高于各国烈酒出厂均价(美元/升) (19)图表18:保乐力加、帝亚吉欧烈酒价格不断增长,高端化趋势明显 (20)图表19:龙头布局高端,毛利率不断上升 (20)图表20:帝亚吉欧与保乐力加烈酒收入增速高于行业 (21)图表21:帝亚吉欧全球市占率第一,收入规模超百亿英镑 (22)图表22:2014全球十大苏格兰威士忌销量(百万标准箱) (24)图表23:2014年全球销售额十大苏格兰威士忌(亿美元) (25)图表24:2014年世界十大伏特加销量(百万标准箱) (25)图表25:2014年世界销售额八大伏特加(亿美元) (26)图表26:帝亚吉欧的发展可分为三个阶段(收入:百万英镑) (27)图表27:大都会在1992年之后的时期收入增速平稳 (29)图表28:帝亚吉欧净利率在剥离资产之后明显上升,高于同行业对手(%) (30)图表29:清理业务期公司美国收入增速低于烈酒行业增速 (30)图表30:清理业务期公司英国收入增速低于烈酒行业增速 (31)图表31:帝亚吉欧的烈酒收入主要来源于威士忌和伏特加 (32)图表32:帝亚吉欧威士忌价格持续上升 (32)图表33:帝亚吉欧多酒种平均价格呈波动上升趋势 (33)图表34:帝亚吉欧股价在布局高端烈酒品牌时期上升明显 (34)图表35:帝亚吉欧在美国烈酒市场份额居首位(销量,%) (35)图表36:前五大品牌中帝亚吉欧包揽三个(销量,%) (36)图表37:帝亚吉欧在欧洲烈酒市场份额居首位(销量,%) (37)图表38:欧洲前12大品牌中帝亚吉欧包揽6个(销量,%) (37)图表39:主要威士忌品牌价格上升 (38)图表40:主要伏特加品牌价格保持不断增长 (38)图表41:主要其他酒种品牌价格保持不断增长 (39)图表42:联合酒业占据印度烈酒市场的绝对份额(销量,%) (40)图表43:帝亚吉欧目前在印度烈酒市场优势较强(销量,%) (41)图表44:水井坊业绩复苏拉动帝亚吉欧亚太区2015年收入增速 (42)表格目录表格1:伏特加是美国烈酒高端化代表 (6)表格2:美国烈酒分类价格标准(美元/标准箱,每标准箱9升,分类根据出厂价) (7)表格3:美国烈酒高端、超高端占比不断提升(销量占比) (8)表格4:高收入人群饮酒比例较高 (10)表格5:特级+一级清酒等高端酒销量占比在60、70年代快速增加 (12)表格6:近几年印度烈酒消费升级趋势较明显,中高端以上占比不断提高 (14)表格7:印度未来高端消费人群占比有望大幅增加 (16)表格8:未来五年富裕人群增速最快(单位:百万户) (17)表格9:中高端白酒2016年初以来进入阶段性价格回升 (17)表格10:帝亚吉欧销量居全球烈酒首位,市场份额9.4% (19)表格11:帝亚吉欧的高端单品较同行业竞争对手更强势 (22)表格12:帝亚吉欧拥有世界前30大烈酒品牌的8个 (23)表格13:帝亚吉欧旗下品牌竞争力较强 (23)表格14:健力士在黑啤中的市场份额优势较大 (28)表格15:大都会主要依靠并购实现发展 (29)表格16:聚焦高收益烈酒业务 (30)表格17:2005-2012年主要通过并购高端品牌巩固成熟市场 (34)表格18:帝亚吉欧全球优先烈酒品牌(括号内备注市场品牌排名) (39)表格19:前十大品牌中有5个属于帝亚吉欧(销量市场份额,%) (41)表格20:收购水井坊布局中国高端酒市场 (42)表格21:帝亚吉欧在各个市场位居龙头(销量市场份额,%) (43)第一节全球烈酒消费升级明显一、成熟市场经验:收入提升和成熟消费者是烈酒消费升级的主要推动因素美国、日本等发达国家是烈酒消费升级开始较早的国家,收入提升和成熟烈酒消费者群体扩大是其消费升级的主要推动因素,中国、印度等发展中国家烈酒正在逐步消费升级。

国内外白酒行业发展与竞争

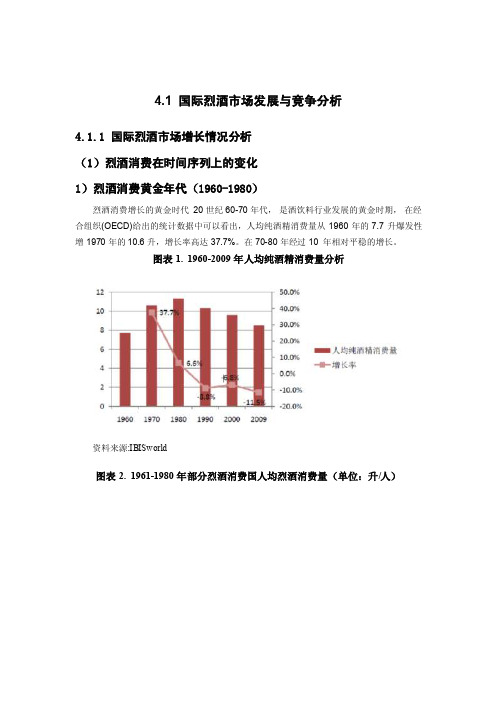

4.1 国际烈酒市场发展与竞争分析4.1.1 国际烈酒市场增长情况分析(1)烈酒消费在时间序列上的变化1)烈酒消费黄金年代(1960-1980)烈酒消费增长的黄金时代20世纪60-70年代,是酒饮料行业发展的黄金时期,在经合组织(OECD)给出的统计数据中可以看出,人均纯酒精消费量从1960年的7.7升爆发性增1970年的10.6升,增长率高达37.7%。

在70-80年经过10 年相对平稳的增长。

图表 1.1960-2009年人均纯酒精消费量分析资料来源:IBISworld图表 2.1961-1980年部分烈酒消费国人均烈酒消费量(单位:升/人)资料来源:IBISworld图表 3.1961-1980年部分烈酒消费国人均烈酒消费量增长率(单位:升/人)资料来源:IBISworld各个主要烈酒消费国消费变化趋势与酒饮料行业变化趋势基本一致,基本各国在60到80年代间,烈酒消费均有不同程度的上涨。

虽然总体走向一致,但各国烈酒消费变化绝对量与速度却有所不同。

美国烈酒人均消费量由1961年的 3.26升上升至1980年的4.01升,CAGR达到1.5%。

俄罗斯(前苏联)的人均烈酒消费量则由1961年的4.1升曾一度上升至1970年的4.92升,1970年后增长率波动至负值,最终在1980年人均烈酒消费量达到4.2升,基本恢复到1960年的水平。

2)烈酒消费“阵痛”时期(1980-1990)OECD国家在整个1980年到1990年期间,酒饮料人均消费量下降了8.8%。

1980年到1990年间,烈酒消费在各个主要消费国之中都有明显的衰退(不包括中国、日本),其中以俄罗斯最为明显,1986年其烈性酒的总消费量为151.0万吨,较1980年下降了61.7%,人均消费量更是由1981年的4.2 升下降至1987年的2.06升,下降幅度高达50.9%。

美国烈酒人均消费量则由1981 年的3.86升下降至1989年的2.91升,下降幅度达24.6%。

2023年威士忌行业市场研究报告

2023年威士忌行业市场研究报告威士忌是一种以麦芽为原料经过发酵、蒸馏和贮存而成的烈性酒精饮料。

它在全球范围内都有很高的市场需求,并且在近年来呈现出快速增长的势头。

本报告将对威士忌行业进行市场研究,并分析其发展趋势和机会。

1. 市场规模和增长趋势威士忌行业是全球酒精饮料行业中最重要的细分市场之一。

根据数据显示,全球威士忌市场的规模在过去几年中持续增长。

与此同时,相比其他烈酒类别,威士忌的销售额增速也较为稳定。

2. 区域分析威士忌市场的发展不仅在于全球范围内的整体增长,还存在着不同区域之间的差异。

目前,美洲地区是全球威士忌市场的最大消费地区,其市场份额约占全球总量的30%;欧洲和亚洲紧随其后。

尽管市场份额比较小,但亚洲地区的威士忌市场在过去几年中表现出了最快的增长。

3. 分类市场威士忌市场可以分为两个主要类别:单一麦芽威士忌和混合威士忌。

单一麦芽威士忌是由同一种类的麦芽制成,而混合威士忌则由多种不同类型的麦芽和其他酒精混合而成。

目前来看,混合麦芽威士忌的市场份额远远高于单一麦芽威士忌,但在一些市场上,单一麦芽威士忌的销量也在逐渐增长。

4. 品牌竞争和消费者趋势与其他行业相似,品牌竞争在威士忌市场中也非常激烈。

一些知名的全球品牌在市场上占有很大的份额,同时也有一些新兴品牌在不同市场上崭露头角。

消费者趋势的变化也对市场格局产生了一定的影响。

比如,越来越多的年轻消费者喜欢尝试新的口味和品牌,对于精品威士忌和稀有威士忌的需求也在增加。

5. 威士忌市场的机会和挑战尽管威士忌市场有着巨大的潜力和机会,但也面临着一些挑战。

其中之一是政府监管和法规的限制,比如对于年龄限制和酒精度数的限制。

此外,竞争激烈也是一个挑战,品牌如何在市场中脱颖而出是需要考虑的一个问题。

总之,威士忌行业是一个充满机会和挑战的市场。

随着消费者对新口味和品牌的需求不断增加,以及亚洲市场的快速增长,威士忌行业有着广阔的发展前景。

然而,品牌竞争激烈和政府监管限制也需要行业从业者密切关注。

2023年烈酒行业市场研究报告

2023年烈酒行业市场研究报告烈酒行业市场研究报告一、引言烈酒是指酒精度数在40度及以上的酒类产品,是一种受到消费者喜爱的饮品。

烈酒行业是酒类市场的重要组成部分,具有很大的市场潜力。

本报告旨在对烈酒行业市场进行研究分析,为行业参与者提供决策依据。

二、市场规模据统计,2019年中国烈酒行业总销售额达到X亿元,同比增长X%。

烈酒行业市场规模庞大,具有很大的发展空间。

主要原因是中国经济持续发展,人们酒文化消费意识不断提升。

三、竞争态势目前,烈酒行业竞争较为激烈。

主要竞争者包括国内知名品牌和国际烈酒品牌。

国内知名品牌主要有茅台、五粮液等;国际烈酒品牌主要有百利酒、轩尼诗等。

这些品牌在市场上竞争激烈,通过不断创新和营销手段来吸引消费者。

四、市场分析1. 消费者需求多样化:消费者对烈酒的需求越来越多样化,包括酒精度数不同、口感不同等。

因此,烈酒企业需要根据消费者需求进行产品创新,提供多样化选择。

2. 渠道拓展:烈酒企业需要不断拓展销售渠道,包括线上销售渠道和线下门店。

线上销售渠道具有一定的优势,可以减少中间环节,提高销售效率。

而线下门店的开设可以提供更好的产品展示和消费体验。

3. 品牌建设:品牌是烈酒企业竞争的核心竞争力。

通过品牌建设,烈酒企业可以在市场上树立良好的形象,提高产品的知名度和竞争力。

五、市场趋势1. 高端化趋势:随着消费者经济水平的提升,消费者对高端烈酒的需求也在增加。

因此,烈酒企业应加大高端烈酒的研发和推广力度。

2. 健康酒品趋势:消费者对健康酒品的需求不断增加。

烈酒企业可以开发低度烈酒,满足健康消费的需求。

3. 电商渠道发展:电商渠道的快速发展为烈酒企业提供了新的发展机遇。

通过电商渠道,烈酒企业可以直接面对消费者,提高销售量。

六、市场挑战1. 法律法规限制:烈酒的消费具有一定的风险,因此国家对烈酒的销售也有一定限制和监管。

烈酒企业需要遵守相关法律法规,保护消费者的合法权益。

2. 品牌建设难度:目前烈酒市场竞争激烈,品牌建设难度较大。

2024年烈酒市场前景分析

2024年烈酒市场前景分析引言烈酒市场作为酒类市场的重要组成部分之一,一直以来都备受关注。

烈酒的高度和浓度给人一种独特的风味和体验,因此吸引了众多酒类爱好者。

然而,烈酒市场的前景如何?这是一个值得探讨的问题。

本文将对烈酒市场的前景进行分析,展望未来的发展趋势。

市场概述烈酒市场是指那些酒精度数高于40%的酒类产品。

在烈酒市场中,威士忌、白兰地、伏特加等都是颇受欢迎的产品。

随着消费者对个性化、高品质产品的需求增加,烈酒市场在过去几年中经历了快速的增长。

根据市场研究数据显示,烈酒市场的年复合增长率达到了10%,具有很大的发展潜力。

市场驱动因素1.消费者需求变化随着人们生活水平的提高,消费者对高品质、高品味的产品有着更高的需求。

烈酒市场正好满足了这一需求,其独特的口感和香气受到了广大消费者的喜爱。

2.餐饮行业需求增加烈酒常常与高档餐饮场所相联系,因此餐饮行业的发展也对烈酒市场的增长起到了积极的推动作用。

随着餐饮行业的不断发展壮大,烈酒市场也将更加火爆。

3.中高端市场需求上升烈酒市场在中高端市场有着广阔的空间。

中高端人群对品质和口感的要求更高,因此对烈酒的需求也相应增加。

这给烈酒市场的企业提供了巨大的商机。

发展趋势1.产品创新烈酒市场需要不断进行产品创新,以满足消费者日益增长的需求。

企业可以通过与调酒师合作,研发出更具特色和个性化的烈酒产品,以拓展市场份额。

2.线上销售渠道的发展随着电子商务的快速发展,线上销售渠道成为了烈酒市场的重要组成部分。

通过与电商平台合作,企业可以将产品销售覆盖更广的地区和更多的消费者群体,进一步提升销量。

3.营销策略的创新企业在烈酒市场的竞争激烈,营销策略的创新变得尤为重要。

通过与知名品牌合作、赞助重要活动或者举办推广活动等手段,企业可以提升品牌知名度和美誉度,吸引更多消费者。

风险和挑战烈酒市场虽然发展潜力巨大,但也面临一些风险和挑战。

首先,市场竞争激烈,企业需要注重产品质量和品牌形象的建设,以保持竞争力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

前10大州

加州 佛罗里达 纽约州 德克萨斯 伊利诺伊 新泽西 宾夕法尼亚 密歇根 威斯康辛 马萨诸塞 前10大州合计 全美合计

销售量(千箱)

份额

增长率

数据来源:The B.I.G. 2013 Handbook Advanced;US Beverage Alcohol Forum;国观智库分析整理

所有烈酒 低端酒 中端酒 中高端酒 高端酒

+5.5 +2.8 +3.3 +6.9 +11.5

+4.7 +3.7 +3.4 +7.2 +10.5

12.12 6.55 10.94 17.41 35.88

各种烈酒价格类别的定义(美元/瓶)

干邑白兰地,苏 龙舌兰,爱尔兰 所有其他烈酒 格兰威士忌 威士忌 <$16 <$13 <$10 $16~$24.99 $13~$19.99 $10~$14.99

13

目录

1.

美国烈酒市场基本概况 − − − − − − 烈酒种类 市场规模 消费结构 主要供应商 税收情况 贸易情况

2. 3.

主要烈酒的市场表现

市场驱动因素及趋势

14

我们在欧洲烈酒市场研究报告中提到,世界烈酒(不含中国)主 要由少数厂商垄断,行业集中度较高,美国也不例外;前6大厂商 的贡献了行业56%的增长

伏特加和威士忌是美国消费量最大的两种烈酒

各种烈酒消费比例的变化(2005 vs.2012)

2005

鸡尾酒和混 合型酒, 4% 龙舌兰, 5%

2012

鸡尾酒和混 合型酒, 3% 龙舌兰, 6%

金酒, 5% 伏特加, 28% 白兰地, 5% 伏特加, 34%

金酒, 6%

白兰地, 7%

利口酒, 10% 利口酒, 12% 朗姆酒, 13%

朗姆酒, 13% 威士忌, 25% 威士忌, 23%

数据来源:Impact Spirits Databank;2013 Beverage Information Group Handbook;US Beverage Alcohol Forum;Demeter Group;国观智库分析整理

9

伏特加是美国消费量增长最快的烈酒

2. 3.

主要烈酒的市场表现

市场驱动因素及趋势

17

美国对烈酒课税较重,一瓶酒的零售价格中,各种税负合计占比 超过50%

美国对烈酒的征税情况(2012) 一瓶750ml、酒精度数为40 度的典型美国烈酒,零售价 格一般为 14.42 美元,而其

联邦税 -15% 州和地方税 - 20%

中有7.83美元,也就是54% 都是税费

11

所有价格类别的酒都在增长;其中高端酒增长最快;中高端酒绝 对收益最高,在量、价、份额所有方面综合表现最好

按价格类别分2012年全美各烈酒销售情况及平均价格

销售占比* (%) 按销售额* 按销售量* 100% 100% 18.5 34.1 33.6 37.2 34.8 24.2 13.1 4.4 类别 销售额变化 (%)* 销售量变化 (%)* 平均价格 (美元/瓶)

鸡尾酒(Cocktail) 各种烈酒为基酒,添加果汁,其他饮料,冰块等混合 一般酒精度:5-50度 口感:可根据喜好来调配;预调鸡尾酒一般都是果味或 者植物性味道

利口酒/甜香酒/甘露酒 (Liqueur/Cordial) 主要原料:葡萄酒或烈酒加入果汁和糖浆再浸泡各种 水果或香料植物,有的会加入牛奶,巧克力,咖啡, 甚至鸡蛋等 一般酒精度: 15-40度 口感:甜味明显,香气根据添加物而异,多数是水果 味

美国各主要烈酒的销量 (百万箱,2005-2012P)

百万箱(9升装)

伏特加

威士忌数据来源:Impact Spirits Databank;Demeter Group;国观智库分析整理

10

伏特加和威士忌的市场稳定增长;波本威士忌、爱尔兰威士忌、 预调鸡尾酒销售火爆;大部分酒的平均价格都在上涨

北美烈酒市场研究

美国

1

目录

1.

美国烈酒市场基本概况 − − − − − − 烈酒种类 市场规模 消费结构 主要供应商 税收情况 贸易情况

2. 3.

主要烈酒的市场表现

市场驱动因素及趋势

2

在美国,乃至北美和美洲,烈酒品种几乎和欧洲地区相同,但需要 强调一些当地的特色酒类,以及更普遍和随意的鸡尾酒文化

威士忌 (Whisky/Whiskey) 主要原料:大麦、黑麦、燕麦、小麦、玉米 一般酒精度:40-60度 口感:浓郁的谷物香气和木香,口感有柔和也有热烈, 灼热感较持久

在欧洲,威士忌叫做Whisky,而在美国和加拿大,威士忌都 称为Whiskey,,在酿造时,美国的威士忌多采用玉米为发酵 原料;美国的传统威士忌是波本威士忌(Bourbon Whiskey) ,要求酿造原料中,玉米至少占51%,这点和欧洲的苏格兰 威士忌,爱尔兰威士忌主要用大麦酿造不同。因此在美国 和加拿大,提及威士忌通常要分苏格兰威士忌,爱尔兰威 士忌,波本威士忌和加大拿威士忌 西方人的鸡尾酒文化在美国体现的最为普遍和随意,欧洲 人往往严谨保守,鸡尾酒调配严格遵守酒谱要求。而在美 国,任意酒的随性搭配酒可以成为鸡尾酒,而且是烈酒的 重要消费方式。正因如此,美国流行一种预调鸡尾酒,事 先大批量调配好(通常是烈酒和果汁或果汁味香精),然 后装瓶销售,消费者开瓶即饮。本报告中所提及的鸡尾酒 ,就是这种可以直接饮用的(RTD)预调鸡尾酒。 利口酒在美国更多的称为Cordial,意为甜香酒;在欧洲则常 用Liqueur(音译为利口酒)。

全美各类烈酒2012年销售情况及平均价格*

销售占比* (%) 按销售额* 按销售量* 100% 100% 35.2 29.3 27.5 22.8 9.8 7.6 7.9 4.7 6.3 6.8 1.8 2.8 1.4 0.8 11.8 12.9 10.4 7.8 6.7 4.3 6.4 4.9 4.0 7.6 3.8 4.3 类别 所有烈酒 伏特加 威士忌 ---波本威士忌 ---苏格兰威士忌 ---加拿大威士忌 ---混合威士忌 ---爱尔兰威士忌 朗姆酒 利口酒 龙舌兰酒 白兰地 预调鸡尾酒 金酒 销售额变化 (%)* +5.5 +5.9 +7.1 +12.7 +2.7 +3.2 -0.9 +19.3 +2.5 +1.4 +5.2 -0.7 +31.2 +0.2 销售量变化 (%)* 平均价格 (美元/瓶) +4.7 +4.9 +3.2 +10.1 -3.4 +1.5 -3.2 +17.8 +2.0 +0.8 +4.4 -3.0 +34.1 -2.1 12.12 10.07 14.64 15.54 20.37 11.27 8.05 22.65 11.02 16.05 18.82 16.26 6.47 10.93

Sazerac 萨泽拉克, 9%

数据来源:Demeter Group;国观智库分析整理

15

美国烈酒行业前10大公司占据了四分之三的市场份额

美国前10大酒商的市场份额(%,2012)

26%

10%

8%

8%

7%

6%

3%

Diageo 帝亚吉欧 Beam 金宾 Pernod Ricard 保乐力加 Bacardi 百家得 Brown-Forman 百富门 Sazerac 萨泽拉克 Campari 金巴利

其他间接税* - 20%

归属生产商、进口 商、批发和零售商 的收入- 46%

数据来源:Demeter Group;DISCUS;国观智库分析整理

18

声明

在任何情况下,本报告中的信息或所表述的意见并不 构成对任何人的投资建议。在任何情况下,本公司不 对任何人因使用本报告中的任何内容所引致的任何损

低端酒 中端酒

中高端酒

高端酒

$25~$39.99

$40+

$20~$34.99

$35+

$15~$24.99

$25+

12

数据来源:尼尔森调研;国观智库分析整理

消费量前十大州供消费了全美约52% 的烈酒;其中加州以12%(约 1/9)的份额领衔榜首。我们认为主要原因是加州人口占全美人口 约1/9 (和加拿大人口相当)

美国过去11年三大酒精饮料按零售额计算市场占比变化 (%,2000 vs. 2012)

2000

葡萄酒, 16%

2012

葡萄酒, 15%

啤酒, 49% 烈酒, 29%

啤酒, 55%

烈酒, 36%

数据来源:Impact Spirits Databank;Demeter Group;国观智库分析整理

6

同销售额一样,美国烈酒销售量的增长平稳而缓慢

美国烈酒销售量(百万箱(9升装),2003-2012)

销售量 240 CAGR= 2.9% 200 159.1 165.7 170.3 176.7 181.7 185.6 188.6 192.1 198.7 205.8 8% 6% 3.8% 4.1% 2.8% 2.8% 2.1% 1.9% 2% 0% 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 3.4% 1.6% 3.6% 4% 同比增长率 10%

160

120 80

40

0

数据来源:Impact Spirits Databank;Demeter Group;国观智库分析整理

7

目录

1.

美国烈酒市场基本概况 − − − − − − 烈酒种类 市场规模 消费结构 主要供应商 税收情况 贸易情况