SAP-外币评估

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言概述SAP系统中的外币评估是指根据不同货币的汇率变动,对企业的外币资产和负债进行重新估值的过程。

外币评估对企业的财务报表和经营决策具有重要影响,因此了解外币评估的过程和方法对企业管理者至关重要。

本文将对SAP系统中外币评估的评估过程进行详细解析,匡助读者更好地理解和应用外币评估。

一、外币评估的基本概念1.1 外币评估的定义外币评估是指根据不同货币的汇率变动,对企业的外币资产和负债进行重新估值的过程。

其目的是通过重新计算外币资产和负债的价值,反映货币价值变动对企业财务状况的影响。

1.2 外币评估的重要性外币评估可以匡助企业更准确地反映外币资产和负债的价值,避免因汇率波动而导致的财务风险。

同时,外币评估也可以提高财务报表的准确性和可比性,为企业管理者提供更好的决策依据。

1.3 外币评估的影响因素外币评估受到多种因素的影响,包括汇率波动、外币资产和负债的数量和种类、评估方法等。

了解这些影响因素对于正确进行外币评估至关重要。

二、SAP系统中外币评估的配置2.1 外币评估的配置对象在SAP系统中,外币评估的配置对象包括公司代码、货币、汇率类型等。

通过配置这些对象,可以实现对外币评估的灵便控制和管理。

2.2 外币评估的配置步骤外币评估的配置步骤包括定义外币评估区间、设置外币评估方法、配置外币评估账户等。

这些配置步骤可以根据企业的实际情况进行灵便调整,以满足不同的评估需求。

2.3 外币评估的配置参数在SAP系统中,外币评估的配置参数包括评估日期、评估类型、评估方法等。

通过设置这些参数,可以实现对外币评估过程的精细控制和管理,确保评估结果的准确性和可靠性。

三、SAP系统中外币评估的执行3.1 外币评估的执行对象在SAP系统中,外币评估的执行对象包括外币资产和负债的账户余额。

通过执行外币评估,可以实现对这些账户余额的重新估值,反映汇率波动对企业财务状况的影响。

3.2 外币评估的执行步骤外币评估的执行步骤包括选择评估日期、执行评估程序、生成评估凭证等。

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言概述:SAP是一种广泛应用于企业管理系统的软件,其中包括了许多功能模块,其中之一就是外币评估。

外币评估是指将外币账户中的货币转换为本地货币,以便进行准确的财务报告和分析。

本文将详细解析SAP中外币评估的过程,包括外币评估的基本原理、评估方法和相关设置。

一、外币评估的基本原理1.1 汇率确定外币评估的第一步是确定汇率。

SAP系统提供了多种汇率确定方法,包括固定汇率、平均汇率和即期汇率等。

固定汇率是指在特定时间段内使用固定的汇率进行外币评估,适用于汇率波动较小的情况。

平均汇率是指将特定时间段内的汇率平均值作为评估汇率,适用于汇率波动较大的情况。

即期汇率是指根据实际交易时的汇率进行评估,适用于需要准确反映实际交易情况的场景。

1.2 货币转换在确定了评估汇率后,SAP系统会将外币账户中的货币转换为本地货币。

货币转换是根据评估汇率和外币账户中的货币金额进行计算的。

SAP系统会根据评估汇率和货币金额计算出转换后的本地货币金额,并将其记录在相应的本地货币账户中。

1.3 会计处理外币评估的最后一步是会计处理。

在SAP系统中,外币评估的会计处理主要包括两个方面。

首先,系统会根据评估结果自动生成评估凭证,将评估差异(即外币账户和本地货币账户之间的差额)记录在相应的会计科目中。

其次,系统会根据评估凭证自动生成相关的会计报表,如资产负债表和利润表等,以便进行财务报告和分析。

二、评估方法2.1 单个评估单个评估是指对单个外币账户进行评估。

在SAP系统中,可以通过手动输入外币账户的货币金额和评估汇率来进行单个评估。

系统会根据输入的数据计算出转换后的本地货币金额,并生成相应的评估凭证和会计报表。

2.2 批量评估批量评估是指对多个外币账户进行评估。

在SAP系统中,可以通过批量处理功能来进行批量评估。

用户可以选择需要评估的外币账户,并设置评估汇率和评估日期等参数,系统会自动按照设定的参数进行批量评估,并生成相应的评估凭证和会计报表。

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言在全球化的商业环境中,外币交易已经成为企业日常经营的一部份。

如何对外币进行准确的评估,是企业面临的一项重要挑战。

SAP系统作为全球率先的企业应用软件提供商,提供了外币评估的功能。

本文将对外币评估的整个过程进行解析,匡助读者更好地理解这一复杂的业务流程。

一、评估过程概述确定评估币种:首先需要确定需要评估的外币币种,这通常基于企业的业务需求和外币交易的频繁程度。

确定评估基准:评估基准可以是市场汇率、银行汇率或者其他相关汇率,根据企业的具体需求和业务场景来决定。

确定评估频率:评估的频率可以根据企业的实际需求设定,例如每日、每周、每月或者每年进行一次评估。

二、数据采集与处理数据源确定:从哪些数据源获取数据是关键,这可能包括外部的汇率数据、企业的财务数据以及其他相关业务数据。

数据清洗:对采集到的数据进行清洗,去除异常值和错误数据,确保数据的准确性和可靠性。

数据转换:根据业务需求,将数据转换成合适的格式或者单位,以便进行后续的评估和分析。

三、评估方法选择市价法:以市场上的实时汇率或者公允价值作为评估标准,适合于活跃市场的货币。

历史汇率法:以过去某个时点的汇率为基准进行评估,适合于非活跃市场或者无法获取实时汇率的情况。

合同汇率法:依据合同中约定的汇率进行评估,适合于有长期合同的企业。

折现现金流法:考虑未来的现金流及其折现值,适合于需要对未来现金流进行预测的情况。

四、风险管理与控制风险识别:识别外币评估过程中可能浮现的各种风险,如市场风险、流动性风险等。

风险度量:对外币评估过程中浮现的风险进行量化和度量,以便采取相应的措施进行控制。

风险应对:制定应对策略和措施,如采用对冲工具、调整评估频率等,以降低外币评估的风险。

风险监控与报告:持续监控外币评估的风险,定期生成风险报告,为企业决策提供依据。

五、实施与执行制定实施计划:根据前面的分析和选择,制定详细的实施计划,包括时间表、责任人、资源需求等。

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言概述:SAP软件是一款广泛应用于企业管理系统的软件,其中包含了许多模块,其中之一就是外币评估模块。

外币评估是指对企业的外币资产和负债进行重新评估,以反映汇率变动对企业财务状况的影响。

本文将对SAP软件中的外币评估过程进行详细解析。

一、评估准备1.1 定义评估方法在SAP软件中,可以根据企业的具体需求定义不同的外币评估方法。

常见的评估方法包括平均汇率法、月末汇率法和历史汇率法等。

通过定义评估方法,可以确保评估过程的准确性和一致性。

1.2 确定评估日期评估日期是指进行外币评估的具体日期。

在SAP软件中,可以根据企业的需要选择评估日期。

通常情况下,评估日期选择月末日期,以确保评估结果与财务报表的一致性。

1.3 设置评估参数在进行外币评估之前,需要设置一些评估参数,以确保评估过程的正确进行。

评估参数包括评估区间、评估类型和评估范围等。

通过设置评估参数,可以灵便地控制评估过程,以满足企业的具体需求。

二、评估执行2.1 汇率抓取在进行外币评估过程中,首先需要从外部系统或者SAP系统中抓取相应的汇率数据。

SAP软件提供了各种汇率抓取方式,包括手动输入、自动抓取和外部接口等。

通过汇率抓取,可以获取到评估所需的汇率数据。

2.2 评估计算评估计算是外币评估过程的核心步骤。

在SAP软件中,可以根据定义的评估方法和评估参数,对企业的外币资产和负债进行重新计算。

评估计算包括汇兑损益的计算和会计凭证的生成等。

通过评估计算,可以得到评估后的外币资产和负债的数值。

2.3 评估结果分析评估结果分析是外币评估过程的最后一步。

在SAP软件中,可以通过各种报表和查询工具对评估结果进行分析和比较。

评估结果分析可以匡助企业了解汇率变动对财务状况的影响,并做出相应的决策。

三、评估后处理3.1 会计凭证处理评估过程生成的会计凭证需要进行相应的处理。

在SAP软件中,可以通过凭证管理模块对会计凭证进行审批、修改和冲销等操作。

SAP—外币评估评估过程解析

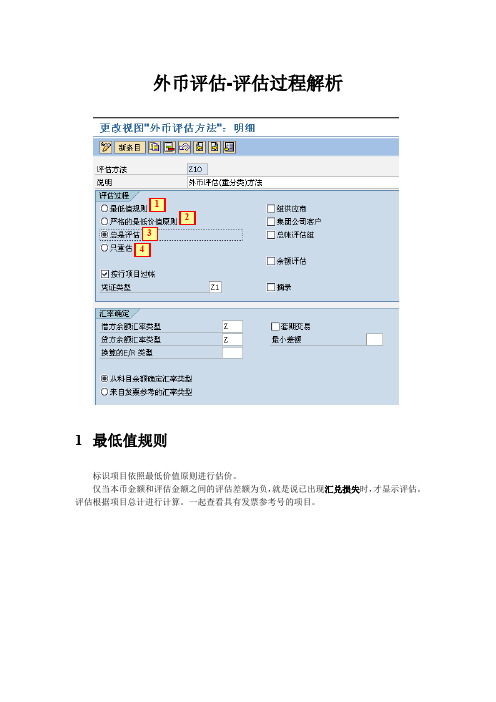

外币评估-评估过程解析12341最低值规则标识项目依照最低价值原则进行估价。

仅当本币金额和评估金额之间的评估差额为负,就是说已出现汇兑损失时,才显示评估。

评估根据项目总计进行计算。

一起查看具有发票参考号的项目。

2严格的最低价值原则If this field is selected, the item is valued according to the strict lowest value principle.The valuation is only displayed if, as a consequence, the new valuation has a greater devaluation and/or a greater revaluation for credit entries than the previous valuation.The valuation is calculated per item total. Items with the same invoice reference are viewed together.严格的最低价值原则简单来说,也是按最低价值原则来评估,但只显示更大的汇兑损失,不显示更低的汇兑损失或汇兑收益。

例:对相同的客户/供应商连续进行10月/11月/12月外币评估。

评估过程中产生的差异显示结果如下表所示:其中:BAB0005000为客户,BAB0000800为供应商。

12月份的最终评估结果如下图所示:3总是评估总是评估:评估所有外币业务。

结果如下图所示:4 只重估只重估:不评估外币贬值(即汇兑损失)。

如果选择此方法,那么此系统将仅执行汇兑收益评估。

评估汇率 凭证汇率。

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言概述:外币评估是SAP系统中的一个重要功能,它允许企业对外币资产和负债进行评估,以反映汇率波动对财务报表的影响。

本文将深入探讨SAP系统中外币评估的评估过程,包括汇率类型、评估方法、评估区间、评估对象和评估结果等方面的内容。

一、汇率类型1.1 汇率类型的定义在SAP系统中,汇率类型是指用于评估外币资产和负债的汇率类型。

常见的汇率类型包括集团汇率、平均汇率和月末汇率等。

集团汇率是指在全球范围内适用的统一汇率,平均汇率是指在一段时间内的平均汇率,月末汇率是指特定月份最后一天的汇率。

1.2 汇率类型的选择在进行外币评估时,企业需要根据实际情况选择合适的汇率类型。

如果企业希望反映全球范围内的统一汇率影响,可以选择集团汇率;如果企业希望反映一段时间内的平均汇率影响,可以选择平均汇率;如果企业希望反映特定月份的汇率影响,可以选择月末汇率。

1.3 汇率类型的维护在SAP系统中,汇率类型是可以进行维护的。

企业可以根据需要添加、修改或删除汇率类型,以满足不同的评估需求。

同时,还可以设置汇率类型的有效期,确保评估过程中使用的是正确的汇率类型。

二、评估方法2.1 评估方法的选择在SAP系统中,有两种常见的外币评估方法,分别是实际法和平均法。

实际法是指根据实际汇率对外币资产和负债进行评估,反映实际汇率波动的影响;平均法是指根据平均汇率对外币资产和负债进行评估,反映一段时间内的平均汇率波动的影响。

2.2 评估方法的设置在SAP系统中,企业可以根据实际情况设置评估方法。

可以选择使用实际法、平均法或两者结合的方式进行评估。

同时,还可以设置评估方法的有效期,确保评估过程中使用的是正确的评估方法。

2.3 评估方法的影响评估方法的选择会直接影响评估结果。

实际法更加准确,能够反映实际汇率的波动;平均法则更加稳定,能够平滑短期汇率波动的影响。

企业需要根据自身的需求和风险承受能力,选择合适的评估方法。

三、评估区间3.1 评估区间的定义评估区间是指在SAP系统中进行外币评估的时间范围。

sap 外币评估

sap 外币评估SAP外币评估是指在SAP系统中,对公司的外币资产和负债进行估值和计算的过程。

外币评估的目的是根据汇率的波动情况,确保公司外币资产和负债的准确性,并为公司提供正确的财务信息。

下面将详细介绍SAP外币评估的流程和注意事项。

首先,在进行外币评估之前,需要保证SAP系统中有正确的汇率信息。

汇率可以从外汇市场或者相关金融机构获得,并输入到SAP系统中。

同时,还需要设定外币估价类型,在SAP系统中进行相应的配置,以确保系统可以根据估价类型对外币资产和负债进行评估。

其次,在SAP系统中进入外币评估过程,可以使用SAP的标准程序或者自定义程序来执行外币评估。

在执行过程中,SAP系统会根据事务日期、估价类型和汇率等信息,计算出外币资产和负债的估值。

在外币评估中,需要注意以下几个方面:1. 事务日期的选择:外币评估的事务日期一般为月末或年末,这是因为这些日期是公司财务报表编制的依据。

在选择事务日期时,需要确保系统中的外币交易数据和汇率信息已经更新到最新。

2. 估价类型的确定:估价类型是SAP外币评估的一个重要参数。

不同的估价类型可以适用于不同的业务场景和估计方法。

可以根据公司的需要,选择标准的估价类型或者自定义估价类型。

3. 汇率的确定:在进行外币评估时,需要确保系统中的汇率信息是准确和最新的。

可以通过自动更新汇率或者手动输入汇率的方式,保证系统能够计算出正确的外币估值。

4. 对冲会计的考虑:在外币评估过程中,可能会出现外币资产和负债之间的对冲。

例如,如果公司同时有外币债务和外币现金,可以使用外币负债来抵消外币债务,从而减少对外币评估的影响。

总结起来,SAP外币评估是SAP系统中对外币资产和负债进行估值和计算的过程。

通过正确的汇率信息、合适的估价类型和准确的事务日期,可以确保外币评估的准确性,为公司提供正确的财务信息。

同时,还需要考虑对冲会计的处理,以减少外币评估的影响。

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言概述:SAP(Systems, Applications, and Products in Data Processing)是一种企业资源规划(ERP)软件,它提供了许多功能模块来支持企业的各个方面。

其中之一是外币评估,它是一种用于评估外币资产和负债的过程。

本文将对SAP外币评估的过程进行解析,以帮助读者更好地理解和应用该功能。

正文内容:1. 外币评估的概念1.1 外币评估的定义外币评估是指将外币资产和负债的价值转换为本地货币的过程。

这是为了反映外汇汇率变动对企业财务状况的影响。

1.2 外币评估的目的外币评估的主要目的是确保企业的财务报表能够准确反映外汇汇率变动对企业经济状况的影响。

它还有助于企业进行风险管理和决策制定。

1.3 外币评估的重要性外币评估对于国际化企业来说非常重要,因为它可以帮助企业更好地管理外汇风险,并提供准确的财务信息。

它还可以帮助企业在决策制定中考虑到外汇汇率的波动。

2. SAP外币评估的基本步骤2.1 汇率类型的设置在SAP中,首先需要设置汇率类型。

汇率类型是指用于评估外币资产和负债的汇率类型,如年度平均汇率、月度平均汇率等。

2.2 汇率的维护为了进行外币评估,需要在SAP系统中维护汇率。

汇率可以手动输入,也可以通过外部数据源导入。

2.3 评估范围的定义在SAP中,需要定义外币评估的范围,即需要评估的外币资产和负债的账户。

这些账户可以根据企业的需求进行灵活设置。

2.4 评估过程的执行在SAP系统中执行外币评估过程。

系统会根据设置的汇率和评估范围,自动计算并更新外币资产和负债的价值。

2.5 评估结果的分析分析SAP外币评估的结果,包括外币资产和负债的变动情况,以及对财务报表的影响。

3. SAP外币评估的优势3.1 自动化处理SAP外币评估功能可以自动执行评估过程,减少了人工操作的时间和错误。

3.2 灵活性和可定制性SAP外币评估功能可以根据企业的需求进行灵活设置和定制,满足不同企业的特定要求。

SAP外币评估与外币处理

SAP外币评估与外币处理理论――货币为什么需要评估?根据《企业会计准则第19号――外币折算》,为了规范外币交易的会计处理、外币财务报表的折算和相关信息的披露都要依据准则来执行,这也就需要进行货币评估,在某种意义上讲就是为了财务报表的需要。

好了,下面咱们就讲讲(因为大家都是中国人,咱们只是PRC为例,讨论别人家的事情也没什么意思。

)有了外币交易才会有货币评估。

所谓外币交易,是指以外币计价或者结算的交易。

外币是企业记账本位币以外的货币(咱们的本位币就是RMB)。

外币交易包括: (一)买入或者卖出以外币计价的商品或者劳务;(二)借入或者借出外币资金;(三)其他以外币计价或者结算的交易。

评估的时候需要分为外币货币性项目和外币非货币性项目。

不知道为什么要搞的这么复杂。

咱们就不要像老师那样找概念了,咱们就来些实践的。

外币货币性项目:指企业持有的货币资金和将以固定或可确定的金额收取的资产和偿还的负债。

主要就是货币资金和相关的往来。

外币非货币性项目:指货币性项目以外的项目(这种解释还不如不说)。

主要是存货、长期股权投资、固定资产、无形资产。

评估的汇率。

外币货币性项目,采用资产负债表日即期汇率折算。

因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益。

这个意思就是说咱们哪天出报表就用哪天的汇率,需要注意的是这个是评估汇率。

以历史成本计量的外币非货币性项目,采用交易发生日的即期汇率折算。

以公允价值计量的外币非货币性项目,采用公允价值确定日的即期汇率折算。

这里面要和大家讨论的就是历史成本计价与公允计价的问题。

举个例子:历史成本就是账面成本,比方说一台汽车是 3年钱买的,当时花了10万,10万就是历史成本。

但是现在花8万就能买到和三年前购买的一模一样的汽车8万就叫做重置成本。

历史成本一般是针对于不动产来计价的。

我们再来看看公允价值,公允价值亦称公允市价、公允价格。

熟悉情况的买卖双方在公平交易的条件下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖的成交价格。

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言概述:在SAP系统中,外币评估是一个重要的财务管理过程,用于对外币资产和负债进行估值,以反映汇率波动对企业财务状况的影响。

本文将对SAP中外币评估的评估过程进行详细解析,匡助读者更好地理解和应用该功能。

一、评估类型:1.1 固定汇率评估:在固定汇率评估中,系统使用固定的汇率对外币资产和负债进行估值。

1.2 流动汇率评估:在流动汇率评估中,系统使用当期的汇率对外币资产和负债进行估值。

1.3 平均汇率评估:在平均汇率评估中,系统使用一段时间内的平均汇率对外币资产和负债进行估值。

二、评估对象:2.1 资产评估:包括外币货币资金、外币应收账款等资产项目。

2.2 负债评估:包括外币对付账款、外币债务等负债项目。

2.3 净资产评估:通过资产评估和负债评估的差额计算得出的净资产值。

三、评估方法:3.1 自动评估:系统可以设置自动评估功能,根据预设的评估类型和对象,在每一个评估周期自动执行评估过程。

3.2 手动评估:用户也可以手动发起评估过程,根据需要选择评估类型和对象,手动执行评估操作。

3.3 预评估:在执行实际评估前,系统可以进行预评估,匡助用户了解评估结果可能的影响。

四、评估影响:4.1 财务报表:外币评估结果将直接影响财务报表中外币资产和负债的数值,反映企业的实际财务状况。

4.2 利润损益:外币评估结果也会对企业的利润损益表产生影响,体现汇率波动对企业盈利的影响。

4.3 风险管理:通过外币评估,企业可以及时了解外币风险的变化情况,采取相应的风险管理措施。

五、评估调整:5.1 调整凭证:系统在执行外币评估后,会生成相应的评估调整凭证,记录评估过程中的账务调整。

5.2 账务处理:用户需要根据评估调整凭证对相应的账务进行处理,确保财务数据的准确性和完整性。

5.3 审计跟踪:评估调整凭证也为审计工作提供了重要的依据,匡助审计人员跟踪评估过程和结果。

结论:通过本文的解析,读者可以更全面地了解SAP系统中外币评估的评估过程,包括评估类型、评估对象、评估方法、评估影响和评估调整等方面的内容,匡助企业更好地管理外币风险,提高财务管理效率和准确性。

SAP—外币评估-评估过程解析简版

SAP—外币评估-评估过程解析引言概述:SAP(Systems, Applications, and Products in Data Processing)是一种广泛应用于企业管理和财务领域的信息系统。

其中,外币评估是SAP系统中的一个重要功能,用于评估外币资产和负债的价值。

本文将详细解析SAP外币评估的过程。

正文内容:1. 外币评估的基本概念1.1 外币评估的定义外币评估是指根据汇率变动,对企业的外币资产和负债进行重新计算,以反映其实际价值的过程。

1.2 外币评估的重要性外币评估对于企业来说非常重要,它能够帮助企业准确计算外币资产和负债的价值,及时反映汇率变动对企业财务状况的影响,为企业做出正确的决策提供依据。

1.3 外币评估的影响因素外币评估的结果受到多个因素的影响,主要包括汇率变动、外币资产和负债的类型和规模、评估方法等。

2. 外币评估的过程2.1 数据准备在进行外币评估之前,需要准备相关的数据,包括外币资产和负债的账户余额、汇率表、评估日期等。

2.2 汇率确定根据评估日期和汇率表,确定评估时点的汇率。

SAP系统提供了多种汇率确定方法,如固定汇率、平均汇率、即期汇率等。

2.3 评估计算根据汇率和外币资产负债的账户余额,进行外币评估的计算。

SAP系统提供了多种评估方法,如实时评估、月末评估等。

2.4 评估结果记录将评估结果记录到SAP系统中,以便后续的财务报表生成和决策分析。

3. 外币评估的应用场景3.1 外币资产负债的报告外币评估可以帮助企业生成准确的外币资产负债报表,反映企业的实际财务状况。

3.2 汇兑损益的计算外币评估的结果可以用于计算汇兑损益,帮助企业了解汇率变动对财务状况的影响。

3.3 决策分析外币评估提供了准确的外币资产负债价值,可以为企业的决策分析提供重要的参考依据。

总结:综上所述,SAP外币评估是一项重要的功能,能够帮助企业准确计算和评估外币资产和负债的价值。

通过准备数据、确定汇率、进行评估计算和记录结果等步骤,企业可以得到准确的外币评估结果,并应用于报告、损益计算和决策分析等方面。

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言概述:SAP是一款广泛使用的企业资源规划(ERP)软件,其中的外币评估功能在国际化企业中扮演着重要的角色。

外币评估是指将外币资产和负债转换为本地货币,并计算其价值变动的过程。

本文将对SAP中的外币评估过程进行解析,从五个大点进行详细阐述。

正文内容:1. 外币评估的概念与目的1.1 外币评估的概念:外币评估是指将外币资产和负债按照一定的汇率转换为本地货币,以反映其在汇率波动下的价值变化。

1.2 外币评估的目的:外币评估的主要目的是准确计算外币资产和负债的价值,以便为企业提供正确的财务信息和决策依据。

2. 外币评估的流程与方法2.1 外币评估的流程:外币评估的流程包括数据准备、汇率确定、计算外币资产和负债的本地货币价值、更新总账和报告生成等步骤。

2.2 外币评估的方法:外币评估可以采用不同的方法,如历史成本法、平均成本法和实时汇率法等,具体选择方法要根据企业的需求和实际情况来确定。

3. 外币评估的影响因素3.1 汇率波动:外币评估的结果受到汇率波动的影响,汇率的上升或下降都会对外币资产和负债的本地货币价值产生影响。

3.2 外币资产和负债的规模:外币评估的结果还与外币资产和负债的规模有关,资产和负债规模的增加或减少都会影响外币评估的结果。

3.3 外币评估的频率:外币评估的频率也会对结果产生影响,评估的频率越高,汇率波动对财务报表的影响也就越大。

4. 外币评估的注意事项4.1 数据准确性:外币评估的准确性要求数据的准确性,需要对外币资产和负债的相关数据进行及时、准确的录入和更新。

4.2 汇率确定的合理性:汇率的确定要合理,可以采用市场汇率或者根据企业的实际情况进行调整。

4.3 内部控制:外币评估过程中需要建立合理的内部控制措施,确保评估的准确性和可靠性。

5. 外币评估的优势与应用5.1 优势:外币评估可以帮助企业准确计算外币资产和负债的价值,提供准确的财务信息和决策依据,降低汇率波动对企业的影响。

SAP期末外币评估

目录SAP外币期末评估 (2)1. 背景介绍 (2)1) 未清项目的外币评估 (2)2) 总账科目的外币评估 (2)2. 前提条件 (2)1) 总账科目及客户/供应商账户准备 (2)2) 相关汇率准备 (2)3) 测试数据说明 (3)4) 开启下一个期间 (3)3. 后台设定 (3)1) 定义评估方法 (4)2) 定义评估范围 (4)3) 分配会计原理到目标帐组 (5)4) 分配评估范围和会计原理 (5)5) 分配外币评估自动过账科目 (5)4. 前台运行 (6)1) General Data Selection 说明 (7)2) Postings说明 (7)3) Open Items说明 (8)4) G/L Balances说明 (8)5) 测试运行的结果 (9)Summarized By Jason ZhangSAP外币期末评估1.背景介绍根据最新会计准则,企业在外币业务发生时,应该当采用交易日的即期汇率将外币金额折算成本位币金额入账,同时外币也要平行入账。

如果汇率波动不大,可以采用与交易日即期汇率近似的汇率折算。

在SAP里这个近似汇率就是当期平均兑换汇率M。

另外,通常还有与M不同汇率类型END5,它是自己创建的,它是用来月末外汇重估用到的,有效日期一般为月末最后一天。

从而可以看出企业日常记账汇率有两种方式可选即期汇率和平均汇率SAP的期末评估通常分两种情况:1)未清项目的外币评估未清项目的评估主要是针对客户和供应商的外币评估2)总账科目的外币评估主要包括现金,银行存款外币科目的期末评估2.前提条件1)总账科目及客户/供应商账户准备在做评估之前需要定义一些相关的会计科目,如银行外币科目,客户供应商科目等:银行外币科目1002010201 银行存款-美元,应收账款统驭科目1122010101 应收账款-服务费-非关联应收账款期末外币调整科目1122019999 应收账款-外币调整客户账户GECHINA 通用中国有限公司应付账款统驭科目2202010101 应付账款-办公用品应付账款期末外币调整科目2202019999 应付账款-外币调整供应商账户3000000119 上海主机电源供应商已实现汇兑损失科目6603010101 财务费用-已实现-汇兑损失已实现汇兑收益科目6603010102 财务费用-已实现-汇兑收益未实现汇兑损失科目6603010201 财务费用-未实现-汇兑损失未实现汇兑收益科目6603010202 财务费用-未实现-汇兑收益2)相关汇率准备在测试时会用到两种汇率类型,交易汇率(M)和月末评估汇率(END5)汇率维护前后台都可以:Summarized By Jason Zhang后台的T-CODE是OB08 ,后台路径是SAP Netweaver\Currencies\enter exchange types;前台路径是Accounting\General Ledger\Environment\Current Settings\S_BCE_68000174-Enter Translation Rates. 交易汇率(M)是系统自动创建的汇率类型,是无法删除的,并且公司代码创建的时候自动将公司代码的汇率评估类型设定成M的,M汇率类型是平常做业务是经常用的,如果公司采取每个月1号的外汇中间价作为交易记账汇率的话,只要月初维护一次就好,如果采用即期汇率的话,就要每天进行维护;本次用的外币是USD,直接汇率是6.50000月末评估汇率(END5)是我自己创建的汇率类型主要是用在期末评估使用的,有效期一般都是每月的最后一天;直接汇率是6.20212,有效期是最后12月31号。

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言概述:SAP外币评估是财务会计中非常重要的一项功能,它能够帮助企业对外币资产和负债进行评估,从而更好地了解企业的财务状况。

在SAP系统中,外币评估涉及到一系列复杂的过程和设置,本文将对SAP外币评估的评估过程进行详细解析,帮助读者更好地理解这一功能的运作机制。

一、外币评估的概念及作用1.1 外币评估的定义外币评估是指根据不同币种的兑换率对外币资产和负债进行估值,以反映企业在不同币种下的资产和负债情况。

1.2 外币评估的作用外币评估能够帮助企业更准确地了解其在外币下的资产和负债情况,帮助企业管理者做出更明智的财务决策。

1.3 外币评估的重要性外币评估对于跨国企业来说尤为重要,它能够帮助企业规避外汇风险,保护企业财务稳定。

二、SAP外币评估的设置2.1 公司代码设置在SAP系统中,首先需要对公司代码进行设置,包括定义公司代码的货币和外币种类。

2.2 货币设置在SAP系统中,需要对货币进行设置,包括定义货币的兑换率类型和兑换率表。

2.3 评估视图设置在SAP系统中,需要对评估视图进行设置,包括定义评估视图的字段和显示方式。

三、SAP外币评估的执行3.1 外币抬高和折价在SAP系统中,外币评估的执行包括外币抬高和折价,根据不同的兑换率对外币资产和负债进行估值。

3.2 评估差异处理在SAP系统中,外币评估可能会产生评估差异,需要对这些差异进行处理,包括调整会计凭证和报表。

3.3 定期执行外币评估在SAP系统中,外币评估需要定期执行,以确保企业的财务数据准确无误。

四、SAP外币评估的报表输出4.1 评估报表在SAP系统中,外币评估可以生成各种评估报表,包括外币资产和负债的评估情况和评估差异情况。

4.2 财务报表外币评估的结果会反映在企业的财务报表中,帮助企业管理者更好地了解企业的财务状况。

4.3 决策支持外币评估的报表输出可以为企业管理者提供决策支持,帮助他们做出更明智的财务决策。

SAP—外币评估-评估过程解析

SAP—外币评估-评估过程解析引言概述:外币评估是SAP系统中一个重要的财务模块,用于对外币资产和负债进行评估,以反映汇率波动对企业财务状况的影响。

本文将对SAP系统中外币评估的评估过程进行解析,匡助读者更好地理解和应用该功能。

一、评估过程概述1.1 评估范围:外币评估涵盖了所有外币资产和负债项目,包括现金、应收款项、对付款项等。

1.2 评估频率:外币评估通常按月或者按季度进行,以及时反映汇率波动对企业财务状况的影响。

1.3 评估方法:外币评估主要采用平均汇率法或者月末汇率法进行,具体方法根据企业实际情况而定。

二、外币资产评估2.1 现金评估:外币现金按月末汇率或者平均汇率进行评估,计算出外币现金的价值,并转换为本币价值。

2.2 应收款项评估:外币应收款项按月末汇率或者平均汇率进行评估,计算出外币应收款项的价值,并转换为本币价值。

2.3 存货评估:外币存货按月末汇率或者平均汇率进行评估,计算出外币存货的价值,并转换为本币价值。

三、外币负债评估3.1 对付款项评估:外币对付款项按月末汇率或者平均汇率进行评估,计算出外币对付款项的价值,并转换为本币价值。

3.2 债务评估:外币债务按月末汇率或者平均汇率进行评估,计算出外币债务的价值,并转换为本币价值。

3.3 预提费用评估:外币预提费用按月末汇率或者平均汇率进行评估,计算出外币预提费用的价值,并转换为本币价值。

四、外币损益评估4.1 汇兑损益评估:外币资产和负债的评估差额将反映在损益表中,形成汇兑损益。

4.2 汇率波动损益评估:外币资产和负债的价值变动也会影响企业的财务状况,形成汇率波动损益。

4.3 财务报表披露:外币评估结果将在财务报表中披露,匡助利益相关方了解企业受汇率波动的影响程度。

五、外币风险管理5.1 汇率风险管理:外币评估结果可以匡助企业识别和管理汇率风险,制定相应的对策和措施。

5.2 避免损失:通过外币评估,企业可以及时发现并避免汇率波动对财务状况造成的损失。

SAP月结步骤-外币评估

SAP月结步骤-外币评估SAP轻松祐问工⑨缺諾其它荚单馄僞夕▼ ▲ M建角色I £分Kffl户EaJ?d▼ 0期耶憎+◎sex计划^理音 *匕利息计球 *匕自动淸哝•匚I打印信SI * Q員期性输入*匕手工应计* 口权益管理的应计卜匚埶攥保持工具* 口归档*匚|计划▼匕关嶽・0CLOCO -关闭主彳锂* & CLOCOS -关闭主控室應览]•0 CLOCQC -关闭主控室(管哩欖板器任务清单)►口检堂/计算•已评佶_______________■ -■⑥固)=[过賬木渭顷;分类區木脅顶;总胸日息呱科日东駛刪技福殳蛊过除榄式卞机行测谊运行宀立即讨胀i锚C晞入益话巾的地勺评启扌坤入芸话茗称亦盘|评估重畫垂豎嗣一全额)N自动^定凭证日期2016.09. 30过*絹顒2016.09. 30过囁期问0:靳肖记胀期间2016.10. 01冲请记帐期同0评估关键日期:以该日期为基准做外币评估差异计算评估范围:Z1 XX公司评估范围选择执行测试运行,表示本次评估不实际过账选择立即过账评估,则执行评估并立即将评估结果在前台过账到总账选择批输入会话并输入会话名称,则会通过后台会话窗口处理后才能过账首先选择【执行测试运行】,测试执行外币评估,查看结果,没有问题后再选择正式执行或后台会话执行选择自动确定系统会根据关键日期自动确定相应的过账日期及冲销日期点击选择视图,输入指定的客户或供应商点击执行按钮,测试执行客户/供应商外币评估的结果点击过账按钮匸卜,可以查看到将要产生的凭证项目匣二啊L )備卅㈢恬制⑼恺因町叙过群剛H :❷匚 二>巳丨。

蠡盘苕仍幻snI oe侔而酋靜H 4卜H 鱼丘盲導題]Q 总叫匚退回到第一个界面,选择批输入会话并输入会话名称0 [ 叫馨日I wit E I eooc iss e?舟而轴第 m )=[常规谟苟盘伺代哥 '9D00| 哥 [丙i 推天谨巴期 2D16. «y. 3o] 诩4菇国21甩概 壬青顶:片塑眛 隶却胚岂肢科口总am 口*ss .鞘出恋松殳工州电本冊述机(博曲捌迖》Dhlisn*估范別E1.* 2016.皿30 /过耳S W:卜币怯宜叮间 lfi:58rl9 SM 1016. H L H FAGL FC7/Ll.TiyC 丙三1点击运行按钮运行后台会话,事务代码SM35工: * H:到:rus:..cK 廿已町理址匡斗主Eh”薛啣i牺目輕占B® 尉问磷翡别罡出帥m _塁尊务fl _ ■ MH 删•“列tn KHLU1 D LD_T【KC IQ1C. 10.14 15:S:H FlCL_reT U_51)iC 0 1Z iM( '选择要处理的评估行,点击处理按钮点击【处理】点击【会话概览】咒证緒号100000019201&, 09. 3C公口代码 9000箸计年良凭证日期过低日期2016. 09. 30ZOlb gOL團]I 團宜團僵]四I[ft]匹匹唾Q I [ffl I 画・, ■*■ T顷 科目总账科目PK SG 说明鉀货币税oonn 1 4301010^430:010^1S40谗估亏愦0.00 USD2 2121011121210111S50应讨眯款资产负债表调整Q.00 USD选择已经处理完的外币评估行,点击【日志】按钮双击FCVAL001 亍查看具体日志内容,如下显示eeflce BB &9查看具体的外币评估财务凭证[~~显示凭i£:数抿条吕视图警弓®月币 加总帐视團7曰志-Z频霭茶目初图叵凭证⑪编嵩目 转到⑥ 時加⑹ 设蚩⑤环境⑼ 轴(!) M(H)O |T 毬HI®G«lc its® 1 OBO C ) SE 1 O闿圍旨面出用M 国■讣曲』|=迦 * 圉 J .^J D=D | 丨 l|处一.j 朋科月邹科目处型PK SG全浙费甬鞭^b00G] 1 430101034301C1O3 S 50 许估专損0.00 U&D2 212X0111 2121(1111 540 应付帐註遴卢负酱表询整0.C0 U&D更卫島示凭证:数渥条戸檯图妙芒翅日节斷舞币 盟融如B9。

SAP-外币评估

本文主要讲述外币评估系统逻辑和会计实务的处理。

外币评估,从字面上来讲就是期末根据外汇市场的实际汇率对企业的资产负债作重估。

通常,外币评估的范围包括外币现金、银行存款类科目和未清项管理科目(应收应付等)。

对外币重估的目的是为了期末出具企业报表时点,反映出企业实际的资产负债情况。

如果跳过一个月不做外币重估,次月再做也是OK的。

但是漏掉的那个月,三大报表应该是不能通过审计的。

根据最新会计准则,企业在外币业务发生时,应该当采用交易日的即期汇率将外币金额折算成本位币金额入账。

如果汇率波动不大,可以采用与交易日即期汇率近似的汇率折算。

这个近似汇率就是当期平均兑换汇率M。

另外,通常还有PEND汇率类型,它是用来月末外汇重估用到的,有效日期一般为月末最后一天。

下面开始介绍外币评估的系统配置和业务操作。

在讲这些内容之前,先从实务层面举个例子来解释外币评估。

比如某企业3月10日出口一批商品到国外,当它出具发票给外国客户时,财务记账:(假如当天汇率为8)DR 应收账款(客户) 100USD 800CNYCR 主营业务收入 100USD 800CNY到了3月底时企业要出具资产负债表,但仍然没有收到客户货款。

假如当天汇率为7.5。

系统执行外币评估后产生重估凭证:DR 财务费用-汇兑损益 0USD 50CNYCR 应收账款调整 0USD 50CNY当然,如果汇率上升的话,会计分录则是相反方向。

通常,对于外币现金和银行存款类科目进行重估产生的凭证次月冲回或者不冲回都没有影响。

但是对于像应收应付这样的未清项管理科目,应该都对重估凭证次月冲回。

1.定义外币重估的汇率类型如上所示,维护M平均比率下的兑换和PEND期末评估汇率类型。

2.定义评估方法如图所示,在定义评估方法时需要指定汇率类型PEND和外币评估凭证的凭证类型(需要预先定义)。

3.定义评估范围如图所示,建立评估范围01。

为其指定上步建立的评估方法1000。

货币类型为公司代码货币,即表明外币评估的范围是公司第一本位币。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本文主要讲述外币评估系统逻辑和会计实务的处理。

外币评估,从字面上来讲就是期末根据外汇市场的实际汇率对企业的资产负债作重估。

通常,外币评估的范围包括外币现金、银行存款类科目和未清项管理科目(应收应付等)。

对外币重估的目的是为了期末出具企业报表时点,反映出企业实际的资产负债情况。

如果跳过一个月不做外币重估,次月再做也是OK 的。

但是漏掉的那个月,三大报表应该是不能通过审计的。

根据最新会计准则,企业在外币业务发生时,应该当采用交易日的即期汇率将外币金额折算成本位币金额入账。

如果汇率波动不大,可以采用与交易日即期汇率近似的汇率折算。

这个近似汇率就是当期平均兑换汇率M。

另外,通常还有PEND汇率类型,它是用来月末外汇重估用到的,有效日期一般为月末最后一天。

下面开始介绍外币评估的系统配置和业务操作。

在讲这些内容之前,先从实务层面举个例子来解释外币评估。

比如某企业3月10日出口一批商品到国外,当它出具发票给外国客户时,财务记账:(假如当天汇率为8)

DR 应收账款(客户)100USD 800CNY

CR 主营业务收入100USD 800CNY

到了3月底时企业要出具资产负债表,但仍然没有收到客户货款。

假如当天汇率为7.5。

系统执行外币评估后产生重估凭证:

DR 财务费用-汇兑损益0USD 50CNY

CR 应收账款调整0USD 50CNY

当然,如果汇率上升的话,会计分录则是相反方向。

通常,对于外币现金和银行存款类科目进行重估产生的凭证次月冲回或者不冲回都没有影响。

但是对于像应收应付这样的未清项管理科目,应该都对重估凭证次月冲回。

1.定义外币重估的汇率类型

如上所示,维护M平均比率下的兑换和PEND期末评估汇率类型。

2.定义评估方法

如图所示,在定义评估方法时需要指定汇率类型PEND和外币评估凭证的凭证类型(需要预先定义)。

3.定义评估范围

如图所示,建立评估范围01。

为其指定上步建立的评估方法1000。

货币类型为公司代码货币,即表明外币评估的范围是公司第一本位币。

4.准备外币评估的自动过账

A.首先为外币现金和银行存款类科目进行配置

在此处定义外币评估后产生的损益相对应的会计科目。

通常,我们会指定汇率差额代码EX。

而汇率差额代码EX是在外币现金和银行存款类科目主数据上定义。

如下所示:

指定汇率差额代码的作用,会在后面讲到。

请注意。

问题:上图中的“汇总评估科目”有何作用?B.其次为未清项管理科目进行设置

上图以应收账款1122020201为例进行设置。

期末,对该科目进行评估产生损失和收益都进入6603030000科目(可以分别设置损失和收益科目,也可以设置为同一个科目)。

资产负债表调整1科目是外币评估到冲回这个时间段之间所应用到的暂时性科目。

下面讲一下外币业务的处理。

1.通常每个月月初财务都要维护M和PEND两种汇率类型

2.打开下一个会计期间

打开会计期间为了对未清项管理科目产生的重估凭证在下个期间能够进行冲回而开放。

3.执行外币评估

指定评估范围01(01范围使用提评估方法是1000,它覆盖了公司代码货币范围)。

评估关键日期表明系统根据该日期选择最近的外汇汇率。

创建过账表明评估后会产生凭证。

选中重设评估表明对上次执行的评估进行冲销。

选中冲销记账表明对总账科目(外币现金、银行存款类)的重估凭证次月冲回。

选中此两项表明是对供应商客户同时进行评估。

点击执行按钮,生成会话。

5.进行SM35执行相对应的会话

6.关于外币现金和银行存款类科目的重估

如图所示,在该处指定汇率差额代码EX表明系统会对所有带有EX的科目进行重估。

PS:总账科目是需要选择的。

实际业务操作中,可以将外币现金、银行存款和未清项管理科目同时进行重估。