个人所得税模板

个人所得税生产经营所得纳税申报表(A表)【范本模板】

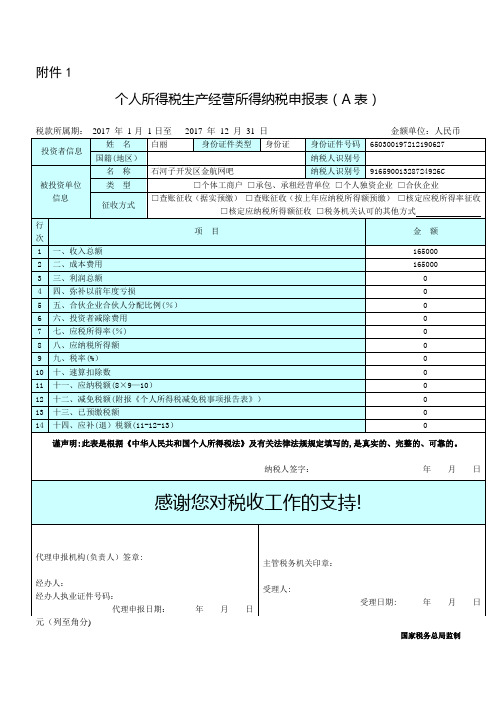

附件1个人所得税生产经营所得纳税申报表(A表)税款所属期:2017 年1月1日至2017 年12 月31 日金额单位:人民币元(列至角分)国家税务总局监制《个人所得税生产经营所得纳税申报表(A表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税月度(季度)纳税申报。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五日内办理预缴纳税申报;企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报.实行核定征收的,纳税人应在次月(季)十五日内办理纳税申报.纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报。

二、有关项目填报说明(一)表头项目税款所属期:填写纳税人自本年度开始生产经营之日起截至本月最后1日的时间。

(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名.中国境内无住所个人,其姓名应当用中、外文同时填写.(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称.(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:填写税务机关赋予的纳税人识别号.2。

被投资单位信息栏(1)名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称.(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。

(3)类型:纳税人根据自身情况在对应框内打“√”。

(4)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

个人所得税经营所得纳税申报表(A表)【模板】

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

(三)征收方式根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(四)个人所得税计算1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

个人所得税倒算模板

6、 税率为35% 税前工资 -10353.84615 个人所得税 -10353.84615 税率 0.35 统筹金和住房公积金 0 独生补 0 速算扣除数 5505 扣除标准 3500 实发数 其他

7、

税率为25% 税前工资 -2506.666667 个人所得税 -2506.666667 税率 25% 统筹金和住房公积金 0 独生补 0 速算扣除数 1005 扣除标准 3500 实发数 其他

3、 税率为20% 税前工资 10830.3125 个人所得税 732.0625 税率 20% 统筹金和住房公积金 875 独生补 20 速算扣除数 555 扣除标准 3500 实发数 9223.25 其他

4、

税率为30% 税前工资 个人所得税 税率 统筹金和住房公积金 独生补 速算扣除数 扣除标准 实发数 其他 -5435.714286 -5435.714286 0.3 0 0 2755 3500

税率为45% 税前工资 -27418.18182 个人所得税 -27418.18182 税率 0.45 统筹金和住房公积金 0 独生补 0 速算扣除数 13505 扣除标准 3500 实发数 其他

1、 税率为3% 税前工资 个人所得税 税率 统筹金和住房公积金 独生补 速算扣除数 扣除标准 实发数 其他扣除项(水电费、扣款等) 4015.463918 15.46391753 3%

2、

0 3500 4000

税率% 3 10 20 25 30 35 45

个税 0--45 45--345 345--1245 1245--7745 7745--13745 13745--22495 22495以上

5 应税收入数(扣除统筹金和独生补后的工资数) 0 3500-5000 5000-8000 8000-12500 12500-38500 38500-58500 58500-83500 83500以上

《扣缴个人所得税申报(报告)表》(模板)

申报日期:年月日税款所属期:年月日 至年月日

扣缴义务人名称:扣缴义务人所属行业: □一般行业□特定行业月份申报

扣缴义务人识别号(统一社会信用代码):金额单位:人民币元(列至角分)

序号

姓名

身份证件类型

身份证件号码

所得项目

所得期间

收入额

免税所得

税前扣除项目

减除费用

准予扣除的捐赠额

应纳税所得额

税率

%

速算扣除数

应纳

税额

减免

税额

应扣缴税额

已扣缴税

额ห้องสมุดไป่ตู้

应补(退)税额

备注

基本养老保险费

基本医疗保险费

失业保险费

住房公积金

财产原值

允许扣除的税费

其他

合计

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

合 计

扣缴义务人声明:我(单位)已知悉本事项相关政策和管理要求。此表填报的内容是真实、完整、可靠的,提交的资料真实、合法、有效。如有虚假内容,愿承担法律责任。扣缴义务人(签章):年 月 日

如代理人填报,应填写以下内容

兹授权为我(单位)税务代理人,代为办理我(单位)此项税务事宜。任何与本报表有关的来往文件都可寄于此人。

授权人(签章): 年 月 日

代理人证件类型:

证件号码:

代理人:

代理人联系电话:

法定代表人(负责人): 财务负责人: 经办人:

《个人所得税扣缴申报表》及填表说明17223【范本模板】

附件1个人所得税扣缴申报表税款所属期:年月日至年月日扣缴义务人名称:扣缴义务人纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制- 1 -《个人所得税扣缴申报表》填表说明一、适用范围本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报.二、申报期限扣缴义务人应当在每月或者每次预扣、代扣税款的次月十五日内,将已扣税款缴入国库,并向税务机关报送本表。

三、各栏次填写说明(一)表头项目1.“税款所属期”:填写扣缴义务人代扣税款当月的第一日至最后一日。

如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”.2。

“扣缴义务人名称”:填写扣缴义务人的法定名称全称.3。

“扣缴义务人纳税人识别号(统一社会信用代码)”:填写扣缴义务人的纳税人识别号或统一社会信用代码。

(二)表内各栏1。

第2列“姓名”:填写纳税人姓名。

2。

第3列“身份证件类型”:填写纳税人有效的身份证件名称.中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写港澳居民来往内地通行证或港澳居民居住证、台湾居民通行证或台湾居民居住证、外国人永久居留身份证、外国人工作许可证或护照等。

3。

第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

5。

第6列“是否为非居民个人”:纳税人为非居民个人的填“是”,为居民个人的填“否"。

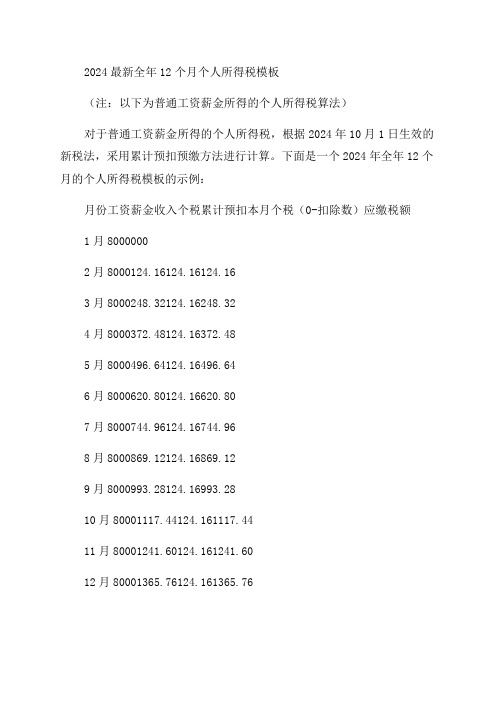

2024最新全年12个月个人所得个税模板

2024最新全年12个月个人所得税模板(注:以下为普通工资薪金所得的个人所得税算法)对于普通工资薪金所得的个人所得税,根据2024年10月1日生效的新税法,采用累计预扣预缴方法进行计算。

下面是一个2024年全年12个月的个人所得税模板的示例:月份工资薪金收入个税累计预扣本月个税(0-扣除数)应缴税额1月80000002月8000124.16124.16124.163月8000248.32124.16248.324月8000372.48124.16372.485月8000496.64124.16496.646月8000620.80124.16620.807月8000744.96124.16744.968月8000869.12124.16869.129月8000993.28124.16993.2810月80001117.44124.161117.4411月80001241.60124.161241.6012月80001365.76124.161365.76根据上表,我们可以看到每个月的工资薪金收入、个税累计预扣、本月个税以及应缴税额。

最后一列显示了每月的应缴税额,这是根据工资薪金收入减去相应的扣除数后得出的结果。

根据2024年的新个税法,我们可以计算出全年的个人所得税。

根据公式,个人所得税=税率×应纳税所得额-速算扣除数。

根据2024年个税法规定,应纳税所得额=收入总额-附加费用扣除-基本减除费用。

根据新个税法,除了基本减除费用之外,对收入进行附加费用扣除。

所以,根据这个示例,2024年全年的个人所得税为2715元。

以上是一个2024年全年12个月个人所得税模板的示例,具体的个税金额会根据个人的情况、收入和具体的税法有所不同。

这个模板只作为示例,具体的个税计算需要根据个人所得税法规定进行计算。

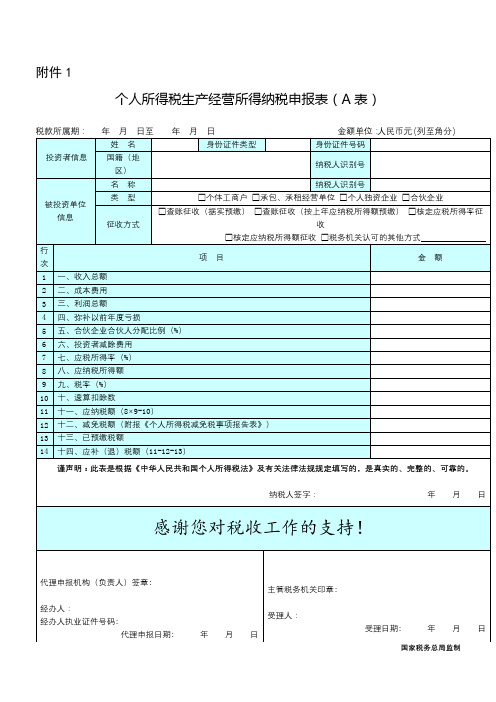

个人所得税生产经营所得纳税申报表(A表)【模板】

附件1个人所得税生产经营所得纳税申报表(A表)国家税务总局监制《个人所得税生产经营所得纳税申报表(A表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税月度(季度)纳税申报。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五日内办理预缴纳税申报;企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。

实行核定征收的,纳税人应在次月(季)十五日内办理纳税申报。

纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报。

二、有关项目填报说明(一)表头项目税款所属期:填写纳税人自本年度开始生产经营之日起截至本月最后1日的时间。

(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:填写税务机关赋予的纳税人识别号。

2.被投资单位信息栏(1)名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称。

(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。

(3)类型:纳税人根据自身情况在对应框内打“√”。

(4)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(三)表内各行的填写1.第1行“收入总额”:填写本年度开始生产经营月份起截至本期从事生产经营以及与生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。

个人所得税扣除申请书模板

尊敬的税务局:我谨代表本人(姓名),(身份证号码),向您提交个人所得税扣除申请书,请您予以审批。

一、基本信息本人姓名:(姓名),性别:(男/女),出生日期:(出生年月日),身份证号码:(身份证号码),联系电话:(联系电话),电子邮箱:(电子邮箱),现居住地址:(现居住地址)。

二、扣除项目及理由1. 子女教育扣除:本人子女(子女姓名),(子女身份证号码),就读于(学校名称),属于学前教育阶段(或小学、初中、高中、大学等教育阶段)。

根据《个人所得税法》相关规定,本人申请扣除子女教育支出。

2. 继续教育扣除:本人于(学习开始时间)参加(学校名称)的(课程名称)学习,属于继续教育扣除范围。

根据《个人所得税法》相关规定,本人申请扣除继续教育支出。

3. 住房贷款利息扣除:本人于(贷款签订时间)与(贷款银行名称)签订住房贷款合同,贷款金额为(贷款金额),贷款期限为(贷款期限)。

根据《个人所得税法》相关规定,本人申请扣除住房贷款利息支出。

4. 住房租金扣除:本人于(租赁开始时间)租赁(租赁房屋地址)住房,租赁期限为(租赁期限)。

根据《个人所得税法》相关规定,本人申请扣除住房租金支出。

5. 赡养老人扣除:本人赡养(老人姓名),(老人身份证号码),老人已年满(老人年龄),根据《个人所得税法》相关规定,本人申请扣除赡养老人支出。

三、扣除金额及计算方式1. 子女教育扣除金额:根据国家税务总局发布的子女教育扣除标准执行。

2. 继续教育扣除金额:根据国家税务总局发布的继续教育扣除标准执行。

3. 住房贷款利息扣除金额:根据国家税务总局发布的住房贷款利息扣除标准执行。

4. 住房租金扣除金额:根据国家税务总局发布的住房租金扣除标准执行。

5. 赡养老人扣除金额:根据国家税务总局发布的赡养老人扣除标准执行。

四、承诺及授权本人承诺所提供的信息真实、准确、完整,并授权税务局对相关信息进行核实和审核。

如有虚假陈述,本人愿意承担相应的法律责任。

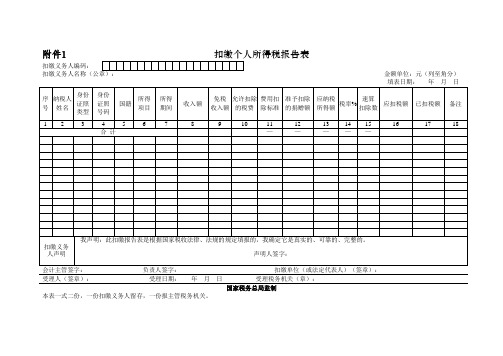

扣缴个人所得税报告表模板

附件1扣缴个人所得税报告表扣缴义务人编码:扣缴义务人名称(公章):金额单位:元(列至角分)填表日期:年月日序号纳税人姓名身份证照类型身份证照号码国籍所得项目所得期间收入额免税收入额允许扣除的税费费用扣除标准准予扣除的捐赠额应纳税所得额税率%速算扣除数应扣税额已扣税额备注1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18合计—————扣缴义务人声明我声明:此扣缴报告表是根据国家税收法律、法规的规定填报的,我确定它是真实的、可靠的、完整的。

声明人签字:会计主管签字:负责人签字:扣缴单位(或法定代表人)(签章):受理人(签章):受理日期:年月日受理税务机关(章):国家税务总局监制本表一式二份,一份扣缴义务人留存,一份报主管税务机关。

《扣缴个人所得税报告表》填表说明一、本表根据《中华人民共和国税收征收管理法》(以下简称征管法)及其实施细则、《中华人民共和国个人所得税法》(以下简称税法)及其实施条例制定。

二、本表适用于扣缴义务人申报扣缴的所得税额。

扣缴义务人必须区分纳税人、所得项目逐人逐项明细填写本表。

三、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

四、扣缴义务人未按规定期限向税务机关报送本表的,依照征管法第六十二条的规定,予以处罚。

五、填写本表要用中文,也可用中、外两种文字填写。

六、表头项目的填写说明如下:1、扣缴义务人编码:填写税务机关为扣缴义务人确定的税务识别号。

2、扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章,不得填写简称。

3、填表日期:是指扣缴义务人填制本表的具体日期。

七、本表各栏的填写如下:1、纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。

2、身份证照类型:填写纳税人的有效证件(身份证、户口簿、护照、回乡证等)名称。

3、所得项目:按照税法规定项目填写。

同一纳税义务人有多项所得时,应分别填写。

个人所得税明细申报导入模板

合计 18(数字类型) 300.00

减除费用 19(数字类型) 3500.00

准予扣除的捐赠额 20(数字类型)

应纳税所得额 21(数字类型)

税率

速算扣除数

应纳税额 24(数字类型) 0.00

22(数字类型) 23(数字类型) 0.02 0.00

0.00

7004.00

减免税额 25(数字类型) 0.00

应扣缴税额 26(数字类型) 0.00

已扣缴税额

应补(退)税额

备注

27(数字类型) 28(数字类型) 29(文本类型) 0.00 0.00 0.00

收入额 9(数字类型)

免税所得 10(数字类型)

利息、股息、红利所得(07)

利息、股息、红利所得--0701

7304.00

0.00

税前扣除项目 基本养老保险费 11(数字类型) 0.00 基本医疗保险费 12(数字类型) 0.00 失业保险费 13(数字类型) 0.00 住房公积金 14(数字类型) 0.00 财产原值 15(数字类型) 0.00 允许扣除的税费 16(数字类型) 0.00 其他 17(数字类型) 300.00

纳税人姓名 1(文本类型)

手机号码 2(文本类型)

身份证照类型 3(文本类型)

身份证照号码 4(文本类型)

国籍 5(文本类型)

张三

居民身份证--11

530423198603030303

中国--142

所得项目 6(文本类型)

ቤተ መጻሕፍቲ ባይዱ

工资薪金类别 7(文本类型)

所得期间 8(文本类型) 2013-6-1/2013-6-30

个人所得税明细报告表模板【excel表格模板】

报税 号或 纳税人姓名 身份 证号 张三 李四

按规定扣除项目 额 速 扣缴 用工 应纳税 算 所 外 币 人民币 住 所得项目 所属期间 税率 方式 所得额 人民币 货 金 外汇 折合 社保费 其他 扣除 得税 合 房 数 额 计 公积金 币 额 牌价 人民 2018年1月 2800.00 340 900.00 10% 25 65.00 0.00 2800.00 200 100

计 88.50 计 88.50

本纳税申报表是按照国家税法和税务机关有关规 代 理 定填写的,我确信是真实的、合法的。如有不实,我愿承 人 担法律责任。 声 经办人签名: 明 月 年 日 填表人签名: 机 关 填 写 录入人签名:

受理人签名:

扣缴个人所得税明细报告表

填表日期:*年*月日 * 年 * 月 1* 日 至 * 年 * 月 * 日 税款所得期 扣 税 义 务 人 登 记 440100 号 扣税义务人名称(盖章) XXX市xxx有限公司 注 册 类 型JT 法人代表 收 注册地址 ABC 入 扣缴义务人电脑编码 00000-J00 金额单位:元(列至角分) 联 邮 0 账 系 政 电 编 话 12345678 码 510100 号 0 代 扣 代 收 XX路一百九十号 纳税帐户开户银行

工资、薪金 工资、薪金

代扣 代收 凭证 字号

2018年1月 2300.00

0.00

2300.00

1550

小 合 附表共 1 份 扣 我声明:此扣缴申报表是根据《中华人民共和国个人所得税 缴 法》的规定填报的,我确信它是真实的、可靠的、完整的。如有不 义 实,我愿承担法律责任 务 扣缴义务人签字: 人 2004 年 2 月 9 日 声 财务负责人签名: 会计主管签名: 以 受理申报日期: 下 由 税 务

个人所得税经营所得纳税申报表(A表)【模板】

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

(三)征收方式根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(四)个人所得税计算1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

个人所得税表格填写范本(个人所得税申报表模板)

个人所得税表格填写范本(个人所得税申报表模板)今天资料所包含工资计算Excle模板、新政解读、年终奖最新计算模板、新个税计算方法例子及公式一、新个税计算方法例子及公式本月应扣缴税额=(本月累计应扣预缴纳税所得额某预扣税率–速算扣除数)-累计减免税额–累计已预扣预缴税额本月累计应扣预缴纳税所得额=累计收入–累计免税收入–累计减除费用–累计专项扣除–累计专项附加扣除–累计依法确定的其他扣除其中:累计减除费用=5000某月份数预扣税率表是不是看晕了?还是举例子更清晰。

二、计算示例1、张三2023年1月工资30000元,所有扣除项合计3000元本月预扣预缴税额=(30000-5000-3000)某3%–0=22000某3%=660注:扣减过费用和扣除项的收入合计是22000,从上面预扣税率表中看出适用税率为3%2、张三2023年2月工资32000元,所有扣除项合计4000元本月累计预扣预缴税额=(32000-5000-4000+22000)某10%-2520=45000某10%-2520=19802月应预扣预缴税合计=本月累计-上月累计=1980–660=13203、张三2023年3月工资35000,所有扣除项合计6000元3月累计预扣预缴税额=(35000-5000-6000+45000)某10%–2520=69000某10%-2520=4380注:3月累计预扣预缴税合计=本月累计-上月累计=4380-1980=2400三、个税工资计算模板个税专项扣除8张图看懂6项专项附加扣除细则/专项附加扣除信息导入模板填写常见问题/专项附加扣除信息导入模板填写样例说明/六项专项附加扣除和扣缴申报操作指引/个人所得税专项附加扣除采集表(电子模板)填写样例说明/2023年个人所得税专项附加扣除项目自主申报信息采集表……年终奖计算模板个税相关政策原文《个人所得税法》内容及修订情况/关于发布《个人所得税专项附加扣除操作办法(试行)》的公告/国务院关于印发个人所得税专项附加扣除暂行办法的通知/国家税务总局关于个税若干征管衔接问题的公告/……个税相关政策解读。