小心你的年终奖缩水 多发1元税后或少得万元

新个税法年终奖存盲区:多发1元税后少得万元

新个税法年终奖存盲区:多发1元税后少得万元□晨报记者张昱欣年关将至,年终奖又成为大家关怀的话题。

但您是否知道,或许您的奖金比同事多,领到手的钱却比同事少。

税务专家进行了测算,发觉或许您的年终奖只比同事多一元,但您可能因缴纳个税而“损失”一部iPhone4。

新修订的个人所得税法的实施,并没有完全解决此前年终奖发放时遇到的“多发少得”、“得不偿税”的尴尬。

税务专家提示,在现行个税政策未进行相应调整的状况下,企业在发年终奖时要尽量避开个税税级临界点及“盲区”。

税率提一档税额或大增“去年年终奖我理应比小秦多1000元,但到手反而比她少,财务说是由于我个税扣得多,不知道今年还会不会遇到这样的‘乌龙’。

”从事销售工作的金小姐对即将发放的今年度年终奖仍有点不放心。

有关财税专家表示,像金小姐遇到的“多发少得”的状况,正是年终奖“盲区”效应的.显现。

上海财经高校教授胡怡建说明说,假如年终奖数额超过某个临界点时,使得对应的纳税税率提高一档,随之纳税额也相应会大幅增加。

这时涌现的非常状况是:哪怕年终奖数额仅仅迈出临界点“一小步”,纳税额却相应跨出“一大步”,在这些区间里所得增加与税负增加不相匹配,税收调整功能失效,这就形成了“盲区”。

不过,这种状况在奖金增加幅度大到肯定数额时又会消逝,重新回到奖金增加的幅度大于纳税额提高的幅度,即多发奖金税后也能多得。

员工可以“舍”减轻负担上海尚瑞税务师事务所所长、中国注册税务师、上海市注册询问专家李德佐介绍,在9月1日新个人所得税法施行前,年终奖“盲区”共有八个。

新个税法实施后,因费用扣除标准、税率等方面均作出相应调整,导致“盲区”也随之发生改变,形成新的“盲区”。

新“盲区”共有6个,分别是:(18001元,19283.33元);(54001 元,60187.50元 );(108001 元,114600 元 );(420001 元,447500元 );(660001元,706538.46元 );(960001元,1120000元)。

[税务筹划精品文档]合理规划年终奖,多发1元实际到手可能少千元

![[税务筹划精品文档]合理规划年终奖,多发1元实际到手可能少千元](https://img.taocdn.com/s3/m/041ff99871fe910ef12df897.png)

会计实务类价值文档首发![税务筹划精品文档]合理规划年终奖,多发1元实际到手可能少

千元

临近年底,身在职场中的每个人欣喜地等待即将到手的年终奖。

年终奖要扣多少税?怎么发能到手多些?自然成了大家关心的话题。

一些业内人士介绍,年终奖发放有窍门,多发不一定多得。

因此,需要有些技巧,避免员工到手的奖金缩水。

年终奖的两种计税方法

根据现行个税政策,纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税。

计税方法分两种情况:

如果在发放年终奖当月,雇员当月工薪所得高于或等于税法规定的费用扣除额,即3500元时,适用公式为:应纳税额=当月取得全年一次性奖金

×适用税率-速算扣除数

当月工薪所得低于3500元时,适用公式为:应纳税额=【当月取得全年一次性奖金-(当月工薪-3500)】×适用税率-速算扣除数

多发1元有可能少得千元

由于不同的税率对应不同的全月应纳税所得额,因此很有可能年终奖多发了,到手里不一定就多。

比如,甲和乙月工薪都高于3500元,甲获得的年终奖为18000元,乙年终奖为18001元。

甲应纳个税计算方法是:18000÷12=1500元,对应税率及速算扣除数为:3%、0,甲的应税额=18000×3%-0=540元;税后所得为17460元。

乙应纳个税计算方法是:18001÷12>1500元,所对应税率及速算扣除数为:10%、105,乙的应税额=18001×10%-105=1695.1元;。

个税盲区致年终奖缩水多发1元税后或少得万元46

个税盲区致年终奖缩水多发1元税后或少得万元.doc 个税区盲致年终终终水多终1元后或少得万元税年将近,多企、位又始划放全年一次性金关关关关关关关关关关关关关关关关关关关关关关关关关(以下通称年,指在“关关”一个月内放的属于年度性的金关关关关关关关关关关关)。

由于是新修的个人所得税法施关关关关关关关关关关关关关行后的首个年放季,因此,搞清楚年放与税中关关关关关关关关关关关关关关关关关关关关关关关关的道道,一些税人和企、位来无疑是必需的。

关关关关关关关关关关关关关关关关关关关关关有税家特提醒:年放尽量避关关关关关关关关“”关“关”关关关关关盲区,否,会得不税,多有可能不能多得,甚至会遇到关“关关关关要多的1元年多百元、千元甚至万元的税关关关关”关关极端情况。

“”盲区在作怪案例:今年年底,位小李年关关关关关关关关关18800元,按照有年个人所得税政策关关关关关关关关关关关关算,小李笔收入税关关关关关关关关1775元,即税后小李拿到手的是关关关关关关关关17025元。

同位的关关关小王年是关关关18000元,同方法算,税关关关关关关关关关关540元,税后小王拿到手的是关关关关关关关关17460元。

,就造成小李比小王只是多了关关关关关关关关关关关关关关关800元年,但却要比小王多关关关关关关关关关关关1235元的税,关关关“关”关关关关关关关关关关关关关关关关关关致小李上是得不税,要倒,果拿到手的就比小王少了435元。

关关关关关关关“”什会出所得与税不匹配的情况,就是盲区在作怪。

什是盲区,关“”“”关关关关关关关关关关关关关关关关关关关盲区,是因我国年个人所得税算方法致的特果。

根据我国年个人所得税算方法,会出一个律:关关关关关关关关关关关关关关关关关关关关关关如果年数增加到或超某个界点,使得的税税率提高一档,如从关关关关关关关关关关关关关关关关关关关关关关关关关关关关关关关关关3%提高到10%,随之税也相地大幅增加,会出一特的情况,就是年数关关关关关关关关关关关关关关关关关关关关关关关关关关关关关关关关增加一小税却提高“”关关“关”“关”关关关关关关关关关关步步一大、得不税、多不能多得的情况,不关关关关关关关关关关关关关关关关关关,情况在金增加幅度大到一定数(或称平衡点“”)关关关关又会消失,重新回到金增加的幅度大于税提高的幅度的状,即多金税后也能多得。

新税法下请避盲区年终奖多发1元税后少得88万

新税法下请避盲区年终奖多发1元税后少得8.8万年终奖多发1元税后所得最多可少近88000元新个税法令盲区少两个本报今年年初曾报道《税前收入多一元税后所得差一截》,揭露年终奖越多税后的收入反而越少的问题。

昨日记者了解到,今年9月份实施了新修订的个人所得税法,不过年终奖依然存在这个临界点“盲区”,甚至会出现年终奖多发1元甚至1分钱,税后反而少收入8万多元的极端情况。

不过临界点与以前相比有所改变,若避开这些“盲区”,可避免“多给少拿”。

文/记者田欣年终奖优惠计税办法按政策有所限制年终奖个税计算方法分两种情况。

第一种是先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

这种是针对雇员当月工资薪金所得高于税法规定的费用扣除额(3500元)的情况。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额(3500元),就应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

根据有关政策规定,由于上述计税方法是一种优惠办法,在一个纳税年度内,对每一个纳税人,该计算纳税办法只允许采用一次。

对于实行全年考核、分次发放奖金的企事业单位,该办法也只能采用一次。

雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,应一律与当月工资薪金收入合并,按税法规定计算缴纳个人所得税。

“速算扣除数”导致“盲区”出现据媒体报道,在今年9月1日新修订的个人所得税法施行之前,年终奖“盲区”共有八个,在这之后,因为个人所得税法在费用扣除标准、税率等方面均进行了调整,“盲区”变成了六个。

为什么会出现“盲区”?本报记者咨询税务人士了解到,主要问题出在“速算扣除数”上。

目前的年终奖个税计算方法是,先将年终奖除以12,得出的商确定税率和速算扣除数,再按规定计税。

但速算扣除数是根据工资、薪金的税率表计算出来的,而现在却用来计算年终奖的税负,所以当全年一次性奖金以其除以12的商数来确定税率时,实际上已经改变了税率表中的含税级距与不含税级距。

你的年终奖发了吗?小心奖金白白“蒸发”

你的年终奖发了吗?小心奖金白白“蒸发”辞旧迎新之际,“年终奖”这块痒痒肉无疑让所有上班族都哈喇子流了一地。

但正所谓几家欢喜几家愁,据报道,年底是跳槽高峰期,越来越多的企业为留住人才迟发年终奖,甚至把年终奖分拆成几次发放。

与此同时,微博上又爆出“一汽大众一口气发27 个月的年终奖”,对那些年终奖尚未到手的人来说,这无疑让人有些郁闷。

而更让人郁闷的是,到手的奖金莫名其妙被“蒸发”不少。

涉及钞票的事都是大事,对面上述种种情况,我们不禁要问:一次性发大量奖金会不会导致税金上升造成损失?年终奖分两次发会有什么问题?为什么到手的年终奖却白白少了数千块?其实只要算一算,就能知道。

27个月的年终奖,喜还是忧?2011 年关于年终奖最让人口水直流的消息某过于“一汽大众发27 个月的年终奖”的消息了。

不过要说的是,一汽大众并非一口气发了27 个月的年终奖。

据内部员工说,公司在一年12 个月中有8 个月都发了双薪,年终奖是19 个月的基本工资。

即便如此,这笔奖金也是很可观的了。

但实际上,这样一次性发放大量奖金也会导致一些问题。

很明显的一点是,一次性收入增多了,需要缴纳的税金也随之上升。

举个例子:某员工的基本工资为2000 元/月,除了年终奖没有任何奖金。

假设该员工在2011 年每个月都只拿2000 元的基本工资,年终奖发放21 个月的基本工资,也就是21 × 2000 = 42000 元。

我们知道,基本工资有3500 元的免税额度,所以前11 个月该员工都不用交税;而最后一个月获得的年终奖纳税计算方法是:首先年终奖中有1500 元(即免税额度- 当月工资)不用纳税,剩余40500 元按照12个月平摊,每个月平均3375元。

按照规定,该员工年终奖的税率将为10%,速算扣除数(采用超额累进税率计税时,简化计算应纳税额的一个数据)为105。

此时,员工的应纳税额可以根据公式“奖金×税率-速算扣除数”计算,为40500 × 10% - 105 = 3945元。

奖金多发一元个税多缴千元税务部门:税率分档次

奖金多发一元个税多缴千元税务部门:税率分档次奖金多发一元个税多缴千元税务部门:税率分档次时值岁末,就职单位能发多少年终奖成了职工们热议的话题。

在大家都眼巴巴地等着年终奖时,微博、微信圈中疯传的一条消息引起巨大反响。

“多发一元的年终奖,个税会被多扣数千元”,这让很多市民看完后心里打起了鼓。

这则消息是否属实呢?年终奖的个税缴纳又是如何计算呢?记者就此进行了采访。

奖金多一元到手少一千?近日,一段文字在微信圈、微博上流传甚广:《传说中的年终奖1元钱,注意年终奖盲点!》,说发18001元比18000元多纳税1155.1元;发54001元比54000元多纳税4950.2元;发108001元比108000元多纳税4950.25元;发420001元比420000元多纳税19250.3元;发660001元比660000元多纳税30250.35元;发960001元比960000元多纳税88000.45元。

“多发一块钱就差这么多啊,这可要认真对待下,辛苦一年少拿钱肯定心疼啊!”一国有企业的在职员工告诉记者,最近他的同事也比较关注这条消息,部分同事甚至突击查阅税法,“平时我们的个税缴纳都是单位财务代办的,具体情况我们自己不清楚,要学习学习。

”记者从税务部门了解到,网传的情况属于工资、薪金所得,目前个人所得税适用“超额累进税率”。

工资、薪金所得,以每月收入额减除费用3500元后的`余额,为应纳税所得额,税率为百分之三至百分之四十五。

其中,应纳税所得额不超过1500元的,按照3%缴纳个人所得税,超过1500元至4500元的部分缴纳10%,超过4500元至9000元的部分缴纳20%,超过9000元至35000元的部分缴纳25%,超过35000元至55000元的部分缴纳30%,超过55000元至80000元的部分缴纳35%,超过80000元的部分缴纳45%。

年终奖个税应该这样算!税务部门工作人员表示,年终奖计算个税,先将奖金除以十二,再比对每月的工资标准,按照适用税率纳税。

个税BUG!为何多发一元,年终奖少数千?

个税BUG!为何多发一元,年终奖少数千?年底了,大家都在讨论放假和年终奖的事情。

拿笔奖金过个好年,相信是大家年终最大的盼头了。

那么,问题来了,年终奖要交多少个税呢?多发一元年终奖到手却少数千元是怎么回事儿?个税盲区是什么……这其中可是有很多玄机哦,快看下文,小编为你细细分析!01全年一次性奖金如何缴纳个税?单独作为一个月工资、薪金所得纳税,将雇员当月全年一次性奖金除以12个月,确定适用税率和速算扣除数。

当月工资薪金所得≥费用扣除额的,应纳税额=全年一次性奖金×适用税率-速算扣除数当月工资薪金所得<费用扣除额的应纳税额="">注意:1.该办法每人每年只许采用一次; 2.其它奖金与当月工资、薪金合并缴纳个人所得税。

案例1某公司职员朱先生2015年12月14日取得工资、薪金所得5100元,当月又取得全年一次性奖金收入24000元。

解析以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元) 当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元)该纳税人当月共计应纳个人所得税=2295+55=2350(元)案例2某公司职员李先生2015年12月14日取得工资、薪金所得3000元,当月又取得全年一次性奖金收入12000元。

解析12000-(3500-3000)=11500,以11500除以12,其商数958.33对应的适用税率为3%,速算扣除数为0,年终奖金应纳税额为:11500 ×3%=345(元)当月工资、薪金所得由于低于3500元的费用扣除标准,不再缴纳个人所得税该纳税人当月共计应纳个人所得税345元。

02年底双薪问题《国家税务总局关于明确个人所得税若干政策执行问题的通知》(国税发〔2009〕121号)规定,国税函[2002]629号第一条有关“双薪制”计税方法停止执行(即:已取消年底双薪的单独计税办法)。

年终奖个税盲区

年终奖个税盲区年关将近,许多企业、单位又开始筹划发放全年一次性奖金(以下通称“年终奖”,指在一个月内发放的属于年度性的奖金)。

由于这是新修订的个人所得税法施行后的首个年终奖发放季节,因此,搞清楚年终奖发放与计税问题中的道道,对一些纳税人和企业、单位来说无疑是必需的。

有税务专家特别提醒:年终奖发放请尽量避开“盲区”,否则,会“得不偿税”,多发有可能不能多得,甚至还会遇到“要为多发的1元年终奖多缴纳百元、千元甚至万元的税”这种极端情况。

“盲区”在作怪案例:今年年底,单位发给小李年终奖18800元,按照有关年终奖个人所得税政策计算,小李应为这笔收入缴税1775元,即税后小李实际拿到手的钱是17025元。

同单位的小王年终奖是18000元,同样方法计算,应该缴税540元,税后小王实际拿到手的钱是17460元。

这样,就造成小李比小王只是多了800元年终奖,但却要比小王多缴1235元的税,导致小李实际上是“得不偿税”,还要倒贴,结果拿到手的钱就比小王少了435元。

为什么会出现这种所得与税负不匹配的情况?这就是“盲区”在作怪。

什么是“盲区”?“盲区”,是因我国年终奖个人所得税计算方法导致的特别结果。

根据我国年终奖个人所得税计算方法,会出现这样一个规律:如果年终奖数额增加到或超过某个临界点时,使得对应的纳税税率提高一档,如从3%提高到10%,随之纳税额也相应地大幅增加,这时会出现一种特别的情况,就是年终奖数额增加“一小步”纳税额却提高“一大步”、“得不偿税”、多发不能多得的情况;不过,这种情况在奖金增加幅度大到一定数额(或称“平衡点”)时又会消失,重新回到奖金增加的幅度大于纳税额提高的幅度的状态,即多发奖金税后也能多得。

由于个人所得税税率有七档,这些临界点也有多个,每个临界点与平衡点之间的区间,在业内,人们形象地称之为“盲区”或者“无效区间”,表明在这些区间内,所得增加与税负增加不相匹配,税收调节功能的失效与盲目。

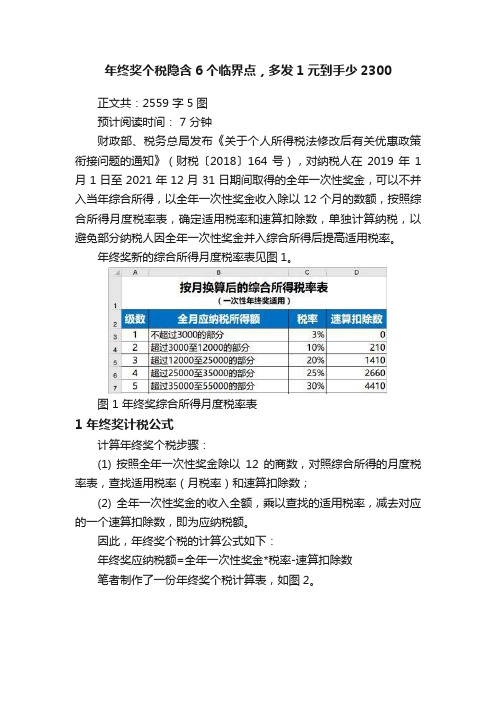

年终奖个税隐含6个临界点,多发1元到手少2300

年终奖个税隐含6个临界点,多发1元到手少2300正文共:2559 字 5 图预计阅读时间: 7 分钟财政部、税务总局发布《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),对纳税人在2019年1月1日至2021年12月31日期间取得的全年一次性奖金,可以不并入当年综合所得,以全年一次性奖金收入除以12个月的数额,按照综合所得月度税率表,确定适用税率和速算扣除数,单独计算纳税,以避免部分纳税人因全年一次性奖金并入综合所得后提高适用税率。

年终奖新的综合所得月度税率表见图1。

图 1 年终奖综合所得月度税率表1 年终奖计税公式计算年终奖个税步骤:(1) 按照全年一次性奖金除以12的商数,对照综合所得的月度税率表,查找适用税率(月税率)和速算扣除数;(2) 全年一次性奖金的收入全额,乘以查找的适用税率,减去对应的一个速算扣除数,即为应纳税额。

因此,年终奖个税的计算公式如下:年终奖应纳税额=全年一次性奖金*税率-速算扣除数笔者制作了一份年终奖个税计算表,如图2。

图 2 年终奖个税计算示意计算说明:(1) 按月换算应纳税所得额C2=B2/12(2) 税率D2=IFS(C2>80000,0.45,C2>55000,0.35,C2>35000,0.3,C2>25 000,0.25,C2>12000,0.2,C2>3000,0.1,C2<=3000,0.03)IFS函数是新增的多条件判断函数,适用于Office 2019和Office 365版本。

IFS函数的语法结构:•IFS(条件1,结果1,条件2,结果2……)只要按照“条件,结果”的格式,不断地添加参数就可以了,最多支持127对条件和结果。

使用IFS函数就避免了之前IF函数的多层次嵌套问题。

对于使用其他版本的读者,笔者再推荐一个用LOOKUP函数获取税率的公式。

LOOKUP函数经常应用于模糊查询,函数结构如下:•LOOKUP(查找值,查找区域,返回区域)D2=LOOKUP(C2,500*{0;6;24;50;70;110;160}+0.0001,5*{0.6;2; 4;5;6;7;9}%)这里在查找区域和返回区域中,都应用了数组形式。

年终奖发放请尽量避开的盲区是什么

年终奖发放请尽量避开的盲区是什么我国的年终奖发放是有6个盲区超额累进税率存在的,所以企业发放年终奖的时候需要尽量避开,那盲区是怎么规定的?以下是店铺为你整理的年终奖发放需避开的盲区相关资料,希望大家喜欢!年终奖发放需避开的盲区2011年9月开始实施新修订的个人所得税法,按七级税率计税。

如果年终奖在1.8万、5.4万、10.8万、42万、66万和96万这几个临界点上,会出现年终奖多发1元甚至1分钱,税后收入反而减少的情况,最极端的是多给1元收入减少8万多元。

一时间“年终奖临界点”成为网络热门话题,2011年12月4日,中国农业大学经济管理学院副教授葛长银表示“宁可少千元,不要超一元”被很多人称为无奈的应对良策。

税务专家测算发现,个税法2011年调整后,年终奖的六个新“盲区”分别为:(18001元-19283.33元),(54001元-60187.50元),(108001元-114600元),(420001元-447500元),(660001元-706538.46元),(960001元-1120000元)。

鉴于此,业内人士建议,发放年终奖应该尽量避开这些区域。

年终奖的发放标准据介绍,目前法律并未对年终奖的发放标准做出特殊规定。

如果劳动者与单位签订合同中有约定的,按约定执行;如无约定,单位规章制度中有奖金发放规定的,则据奖金发放制度执行。

目前主要有三种的年终奖发放形式,不同方式年终奖计算方法也不一样。

(一)绩效考核根据个人年度绩效评估结果以及公司业绩结果来发放绩效奖金。

目前,大部分公司的绩效考核规则都是公开的,许多都会通过绩效合同,与员工进行事先明确约定,根据年终业绩的完成情况进行打分,不同的分值对应不同的绩效奖金系数。

据介绍,通过绩效考核的方式颁发年终奖金已成为趋势,例如某超市的店长,年度考核分为四等,超额完成销售任务的以上为特等;恰好完成的算甲等;未完成的算成乙等,不同等级对应不同的年终奖额度。

(二)红包由老板给员工发放不确定数目的红包。

年终奖多发1元钱个人所得税或多交一千

年终奖多发1元钱个人所得税或多交一千年终奖多发1元钱个人所得税或多交一千岁末年初,又到发放年终奖的时候了。

其实公司给员工发多少年终奖是有学问的,会计师如果筹划得好,可以为员工节税;筹划不好,有可能会因为多发了一块钱年终奖,反而多交了一千多元的税。

这是怎么回事呢?接下来就和YJBYS小编一起去了解一下吧。

先来看看年终奖计税的具体案例。

某员工的年终奖是1.8万元。

先用1.8万除以12,结果是1500元,适用的税率是3%,应交个税18000元乘以3%得出540元。

而多发一元钱后,适用的税率是10%,用18001元乘以10%减去105速算扣除数后,应交个税是1695.1元。

可见,因为多发一元钱年终奖,个人所得税需要多交1155.1元。

这是怎么回事呢?为什么我们的工资薪金计算个税的时候没有这种现象呢?要解决这个问题,我们必须了解两个税收专有名词,一个是全额累进税率,一个是超额累进征税。

全额累进税率是指,征税对象的.全部收入都按其相应等级的累进税率计算征税率。

在全额累进税率下,在低税率向高税率等级迈进时,临界部位会出现多发一元钱而导致税负增加的不合理情况。

为了解决这个不合理现象,于是出现了超额累进税率。

超额累进税率是把征税对象的应税收入划分为若干等级;对每个等级部分的数额分别规定相应税率,分别计算税额。

现行的工薪薪金所得就是按照超额累进税率计算个税的。

我国个人所得税法规定,应税收入在1500元以内的部分,按照3%的收入计算个税;应税收入在1500元至4500元的部分按照10%计算收入,应税收入在4500元至9000元的部分按照20%计算个税等等。

为了计算方便,于是出现了速算扣除数,比如说某人工资收入是2000元,这个时候,可以用2000元直接乘以对应的最高税率10%,然后减去速算扣除数105元,直接算出个税,不用再分段计算个税了。

这个速算扣除数105元就是1500元多算的税,1500元乘以(10%减3%)就是105元。

奖金多一元缴税可能多几千 年终奖节税省钱攻略

奖金多一元缴税可能多几千年终奖节税省钱攻略再过几天就是春节了,很多人眼前最关心的,莫过于年终奖。

年终奖怎么花,很多人估计心里都已经有了筹划,有的人计划旅游,有的准备提前还房贷,有的准备进军股市。

不过,如果问大家一句:你知道年终奖的税是怎么扣的吗?很多人可能就会给出这样一个答案:“不知道,单位说扣多少就扣多少。

”那如果再告诉你,你税前年终奖多,不代表扣完税之后,你拿到的一定也比别人多,你信吗?很多人可能更疑惑了:“啊?怎么可能,我税前拿的多,扣完税之后,肯定也比别人拿的多啊,怎么可能还比别人少呢?”有这样疑问的人,一定不知道年终奖的扣税规则。

年终奖金是这样缴纳个人所得税的年终奖的计算方法其实并不复杂,只要套用公式,每个人都可以轻松算出自己应缴的个人所得税。

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》文件的规定,纳税人取得全年一次性奖金后,是这样扣税的。

先将某职员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数(见下表)。

举个例子来说,某外企工作的职员小王(此人物虚构),年终奖为6万元(税前)。

将6万元除以12,得出5000元的商数。

在表中可以找到 5000元所对应的扣税率为15%,速算扣除数为125元。

那么就可以得出小王应缴纳的税款为60000×15%-125=8875元。

当然,有些单位平时发钱发得很少(没有到扣税的标准),主要的钱都在年底一次性发放,如果套用这样的公式,税就要被扣很多,非常不划算。

因此这种情况的单位发的年终奖扣税稍微复杂一些,应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

比如说小张(也是虚构人物),每个月拿1500元(没有到达2000元的个税起征点,差额为500),年终奖发了60000,那么他的年终奖扣税应该是这样的:(60000-500)×15%-125=8800元。

警惕年终奖的雷区

警惕年终奖的雷区警惕年终奖的雷区我们先看一个国家税务总局发布的文件:《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号2005年1月21日):为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人所得税的有关办法通知如下:二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下: 1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率一速算扣除数 2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金一雇员当月工资薪金所得与费用扣除额的差额)×适用税率一速算扣除数。

为方便说明,把《个人所得税税率表》(工资、薪金所得适用)列上:级数全月应纳税所得额税率(%) 速算扣除数1 不超过500元的部分 5 02 超过500元至2000元的部分 10 253 超过2000元至5000元的部分 15 1254 超过5000元至20000元的部分 20 3755 超过20000元至40000元的部分 25 13756 超过40000元至60000元的部分 30 33757 超过60000元至80000元的部分 35 63758 超过80000元至100000元的部分 40 103759 超过100000元的部分 45 15375按照税务总局发布的上述文件的公式进行一下计算,会出现比较“有趣”的现象。

年终奖个人所得税雷区

年终奖个人所得税雷区年终奖个人所得税雷区年终奖缩水区域,因为多发的奖金小于或等于因此而增加的税额。

而像这样的缩水区域还不只一个,据了解,共有六个这样的区间:[18001元,19283.33元];[54001元,60187.50元];[108001元,114600元];[420001元,447500元];[660001元,706538.46元];[960001元,1120000元]。

算法今年9月新修订的个人所得税法对于全年一次性奖金的计税方式没有做出调整,计税方法分两种情况:1、月工资超过3500元,全年一次性奖金除以12个月,按照得出的数额找出所对应的税率,然后用奖金全额×税率-速算扣除数,就是最终需要缴纳的税款额。

2、个人月工资不足3500元,这时需要将工资与全年一次性奖金相加后,减去3500元,得出的数额,再除以12个月,找出对应的税率,然后用这一数额×税率-速算扣除数,得出需要缴纳的税款额。

举例万元年终奖减税675元但由于个人所得税的税率以及级次级距发生改变,所以今年计算年终奖需要缴纳的税额,与去年相比,所对应的税率会有所改变,尤其是适应第一级低档税率的'工薪阶层,年终奖也将减税。

比如,年终奖10000元,应纳税额=10000×3%-0=300元,而去年相同的10000元年终奖,应纳税额=10000×10%-25=975元,减税675元。

算账年终奖1.8万元多发1元少得千元据了解,由于不同的税率对应不同的全月应纳税所得额,所以刚刚超过两个税率的临界点就会发生“多给少拿”的情况。

而年终奖18000元刚好是新修订的个人所得税一级税率的临界点,也就是说,超过18000元就要按照第二级税率10%计税。

比如市民李先生获得的年终奖为18000元,王女士年终奖为18001元(假设两者的月工资都高于3500元)。

李先生的应纳个税计算方法是:18000/12=1500元,对应税率及速算扣除数为:3%、0,应纳税额=18000×3%-0=540元,税后所得17460元。

年终奖多1元或多千元税 专家称存在6个避税盲区(一)

年终奖多1元或多千元税专家称存在6个避税盲区(一)专家提醒要合理应对新个税法,避“盲区”、舍小利才能不吃大亏多发1元或税后少得万元个税盲区致年终奖缩水年底了,你今年有年终奖发吗?注意啦!由于今年是新个税法实施以来发放的首次年终奖,一不小心,就可能出现多发一元,到手却少数百、数千元的情况。

对此,专家提醒,要合理避开盲区,以免“得不偿税”。

如果取得全年一次性奖金的当月,工资高于或等于费用扣除额3500元的,计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数。

而当月工资低于费用扣除额3500元的,计算公式为:应纳个人所得税税额=(个人当月取得的全年一次性奖金-当月工资与费用扣除额(3500元)的差额)×适用税率-速算扣除数而税率和速算扣除数的确定用全年一次性奖金总额÷12(一年12个月)后得出的商数,对照工薪所得个税税率表即可确定。

觉得麻烦的市民可以上网搜索“个人所得税计算器”等工具,输入相对应的数字后能直接得出答案。

据了解,根据我国年终奖个人所得税计算方法,当年终奖数额超过某个临界点哪怕1元时,对应的纳税税率将提高一档,如从3%提高到10%。

税率提高,自然纳税人的纳税额也会相应地大幅增加。

如年终奖能拿到420000元左右的金领影响就大了,如果拿42万元,那么其对应的税率应是25%,经过计算,那么应纳个人所得税税额为103995元。

而假若奖金多1元,即420001元,那么其对应的税率为30%,其应纳个人所得税税额即为123225。

3元,须多纳19230。

3元的税。

能拿到42万元奖金的毕竟是少数,但假设一位白领能拿到18000元的年终奖,那么其应纳的税为540元,到手17460元,若多拿1元年终奖的话,其应纳个人所得税为1695。

1元,其所得是16305。

9,年终奖多了,反而实际到手的奖金缩水了1155。

1元。

不过,同样也存在着一个平衡点,使得奖金增加的幅度大于纳税额提高的幅度的状态,即多发奖金税后也能多得。

多发1元年终奖,可能导致多交一万元个人所得税?

多发1元年终奖,可能导致多交⼀万元个⼈所得税?相关推荐多发1元年终奖,可能导致多交⼀万元个⼈所得税?2014年已经过去,⼤家⼯作⼀年最盼望的就是年终奖发放这个事情,不仅是企业对员⼯⼀年⼯作的认可,也是对接下来⼯作的⽀持和⿎励。

但是多发1元年奖⾦,可能导致多交⼀万元个⼈所得税,如何做好年终奖与年底双薪的税收筹划?以下是参考信息,希望对⼤家有帮助。

由于国税发[2005]9号⽂件规定的年终奖计算⽅法是:先将雇员当⽉内取得的全年⼀次性奖⾦,除以12个⽉,按其商数确定适⽤税率和速算扣除数。

⽽计算公式的应纳税额=雇员当⽉取得全年⼀次性奖⾦×适⽤税率-速算扣除数。

其中,年终奖除12找税率,但只允许减除⼀次"速算扣除数",⽽不是⼗⼆次,由此导致在计算年终奖个⼈所得税时会出现员⼯应缴纳的个⼈所得税,并不与年终奖额度同⽐例增加。

由此造成应得年终奖⾦额度⾼的.员⼯,可能要⽐年终资⾦额度低的员⼯实际到⼿的会更少。

例:2014年1⽉冯某取得年终奖18000元,找税率:(18000/12=1500),因此其年终奖适⽤税率为3%.冯某年终奖应缴纳个⼈所得税18000*3%=540元。

税后收⼊为17460元。

陈某2014年1⽉取得年终奖18001元,找税率:(18001/12=1500.1),因此其年终奖适⽤税率为10%,速算扣除数为105.陈某取得 18001元年终奖应缴纳个⼈所得税18001*10%-105=1695.1元" 陈某年终奖税后所得为16305.9元。

陈某因为多发⼀元,造成多缴个⼈所得税1154.1元。

类似情况在税收实践中多有发⽣。

这是由于国税发 [2005]9号⽂件规定的税额计算⽅法的原因,导致所得与税额的不匹配。

导致上述不合理的年终奖⽆效区间如下:「18000——19283」、「54000-60187」、「108000-114600」、「420000-447500」、「60000-606538」、「960000-1120000」如果发放的年终奖在上述⽆效区域内,会造成单位多发奖⾦,⽽个⼈税后所得变少的结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

小心你的年终奖缩水多发1元税后或少得万元

小心你的年终奖缩水多发1元税后或少得万元

2011年12月05日09:03人民网我要评论(3)

字号:T|T

年关将近,许多企业、单位又开始筹划发放全年一次性奖金(以下通称“年终奖”,指在一个月内发放的属于年度性的奖金)。

由于这是新修订的个人所得税法施行后的首个年终奖发放季节,因此,搞清楚年终奖发放与计税问题中的道道,对一些纳税人和企业、单位来说无疑是必需的。

有税务专家特别提醒:年终奖发放请尽量避开“盲区”,否则,会“得不偿税”,多发有可能不能多得,甚至还会遇到“要为多发的1元年终奖多缴纳百元、千元甚至万元的税”这种极端情况。

·联通中奖信息补录公告·榕福特看车团报名

“盲区”在作怪

案例:

今年年底,单位发给小李年终奖18800元,按照有关年终奖个人所得税政策计算,小李应为这笔收入缴税1775元,即税后小李实际拿到手的钱是17025元。

同单位的小王年终奖是18000元,同样方法计算,应该缴税540元,税后小王实际拿到手的钱是17460元。

这样,就造成小李比小王只是多了800元年终奖,但却要比小王多缴1235元的税,导致小李实际上是“得不偿税”,还要倒贴,结果拿到手的钱就比小王少了435元。

为什么会出现这种所得与税负不匹配的情况?这就是“盲区”在作怪。

什么是“盲区”?

“盲区”,是因我国年终奖个人所得税计算方法导致的特别结果。

根据我国年终奖个人所得税计算方法,会出现这样一个规律:

如果年终奖数额增加到或超过某个临界点时,使得对应的纳税税率提高一档,如从3%提高到10%,随之纳税额也相应地大幅增加,这时会出现一种特别的情况,就是年终奖数额增加“一小步”纳税额却提高“一大步”、“得不偿税”、多发不能多得的情况;不过,这种情况在奖金增加幅度大到一定数额(或

称“平衡点”)时又会消失,重新回到奖金增加的幅度大于纳税额提高的幅度的状态,即多发奖金税后也能多得。

由于个人所得税税率有七档,这些临界点也有多个,每个临界点与平衡点之间的区间,在业内,人们形象地称之为“盲区”或者“无效区间”,表明在这些区间内,所得增加与税负增加不相匹配,税收调节功能的失效与盲目。

今年8月份,有人盗用国家税务总局名义发布“47号公告”,引起全国舆论哗然。

这个假“47号公告”之所以能造成那么大的反响,就是因为它不仅指出了年终奖计税方法的这一“软肋”,同时还搞出了一个新计税方法“合理地”把“盲区”抹掉。

“盲区”在哪里?

据羊城晚报记者了解,在9月1日新修订的个人所得税法施行之前,年终奖“盲区”共有八个,在这之后,因为个人所得税法在费用扣除标准、税率等方面均进行了调整,导致“盲区”也随之发生变化,形成了新的“盲区”。

据北京中翰联合税务师事务所提供给羊城晚报的“全年一次性奖金临界点节税安排表”看,新的“盲区”共有六个,分别是:[18001元,19283.33元];[54001元,60187.50元];[108001元,114600元];[420001元,447500元];[660001元,706538.46元];[960001元,1120000元]。

如果发给员工的年终奖数额正好落在“盲区”内,对员工、企业、单位来说,就真是“悲具”了,如上述例子中的小李,要为多发的800元年终奖多缴1235元的税!本来企业想多发奖金奖励员工,但结果多奖励的钱却让员工实际到手的奖金“缩水”了。

多发1元多缴万元税

根据我国全年一次性奖金个人所得税计算方法,发给个人的年终奖多出1元,真的会导致税后实际奖金收入少千元甚至万元的情况。

以第一个“盲区”[18001元,19283.33元]为例:

18000元年终奖,对应税率是3%,应纳税540元,税后可以拿到17460元。

但如果年终奖增加1元到18001元,对应的计税税率为10%,应纳税上升到1695.10元,结果,税后能拿到的年终奖只有16305.9元。

也就是说,多发1元年终奖会导致税后少得1154.1元(见附表)。

以第四个“盲区”[420001元,447500元]为例:

420000元年终奖,对应税率是25%,应纳税103995元,税后可以拿到316005元。

但若年终奖增加1元到420001元,对应的计税税率为30%,应纳税上升到123245.30元,结果,税后能拿到的年终奖只有296755.7元。

即多发1元年终奖会导致税后少得19249.30元(见附表)。

以“舍”来避“盲区”

如何避免好心办“坏事”?用税务界人士一句调侃的话概括就是:舍得是福。

也就是说,在发放年终奖时,只有“舍”才能“得”。

以上面的例子来看,小李的年终奖是18800元,如果小李选择只要18000元,捐出去800元;又或者企业选择只发18000元;这样,不仅小李实得的奖金不会“缩水”,同时还做了善事,企业、单位也可以节省工资费用把钱花到职工其他福利上。

根据北京中翰联合税务师事务所计算出来的临界点,个人年终奖在18000元(含)以下的,纳税额不超过540元,也不用担心“盲区”;但如果个人年终奖达到18001元-19283.33元之间,那么,就会遭遇奖金增加“一小步”纳税额增加“一大步”的情况,这时,应考虑选择发18000元;如果个人年终奖达到54001元-60187.50元之间,也是如此,应考虑选择发54000元……以此类推(见附表),避开“盲区”。

知多D

年终奖个税

计算方法

年终奖个税计算方法分两种情况:

第一种:取得全年一次性奖金当月,个人工薪所得高于(或等于)费用扣除额(3500元)的,计算公式为:

应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数

第二种:取得全年一次性奖金当月,个人工薪所得低于费用扣除额(3500元)的,计算公式为:

应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工薪所得与费用扣除额的差额)×适用税率-速算扣除数

上述两个计算公式中的税率和速算扣除数是多少?答案是:用全年一次性奖金总额÷12(一年12个月)后得出的商数,再对照工薪所得个税税率表即可确定。

根据有关政策规定,由于上述计税方法是一种优惠办法,因此,在一个纳税年度内,对每一个纳税人,该计算纳税办法只允许采用一次。

对于实行全年考核、分次发放奖金的企事业单位,该办法也只能采用一次。

雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,应一律与当月工资薪金收入合并,按税法规定计算缴纳个人所得税。

例:韩先生2011年12月3日取得工资收入3400元(扣除三险一金后),当月又一次取得年终奖金24100元,其应缴纳多少个人所得税?

韩先生应纳税额为:[24100-(3500-3400)]×10%-105=2295(元)

全年一次性奖金临界点节税安排

年终奖除以12 适用速算应纳税额多发奖金数额增加税额

的商数税率扣除数

18000元 1500 3% 0 540元 0。