保险行业全国各省市区统计数据:中国2018年各保险公估公司基本情况统计(二)

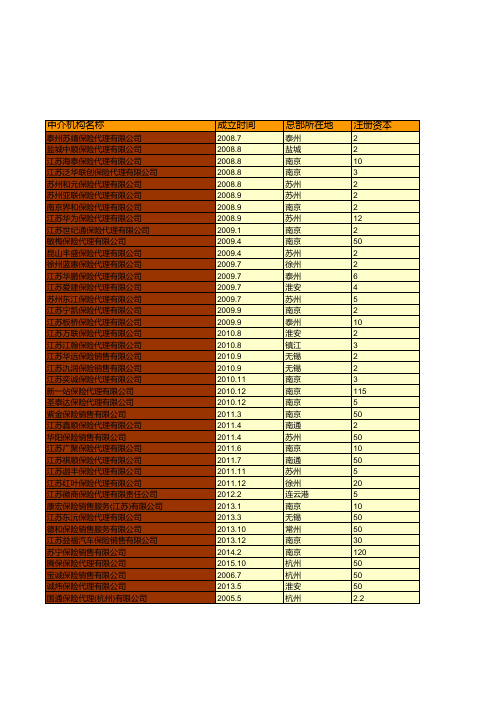

保险行业全国各省市区统计数据:中国2018年各保险代理公司基本情况统计(十一)

杭州

2

2008.5

杭州

2.26

2007.1

杭州

2

2005.9

杭州

2

2003.5

杭州

2

2008.5

杭州

2

2009.10

杭州

2

2013.7

杭州

50

2018.5

杭州

5

2007.9

湖州

5

2012.7

丽水

56.5

2011.9

嘉兴

22

股东单位数

4 1 4 2 2 3 3 2 3 3 2 2 23 4 1 2 2 2 3 3 5 2 1 1 1 2 8 2 3 1 3 8 1 1 1 2 2 1 1 1 2

法人代表

吕健 吴妍 金晓兵 武东方 王元平 漆采华 邱樟贵 张爱军 王召芬 孙敏梅 董峰如 许国宏 帅映珍 丁广和 王建春 鲍秀玲 赵继兰 孙茂法 施春山 吴亮明 姜龙昆 顾浩 沈锦华 王旭 沈发鸿 张杰 顾家桂 王培昭 方家淮 陈树佳 梁亮 孙义前 吴家炜 李苏 邵丹薇 刘懋难 钱俊 郭琦 王春奋 陈盈 袁文华

2011.1

杭州

10

2005.4

杭州

5

2008.1

杭州

5

2008.5

杭州

2.15

2009.8

杭州

2

2008.8

杭州

2

2006.11

杭州

2

2006.3

杭州

2

2006.6

杭州

2

2007.4

杭州

2

2009.11

杭州

2

2006.9

杭州

2

2011.5

杭州5Biblioteka 2010.8杭州2.2

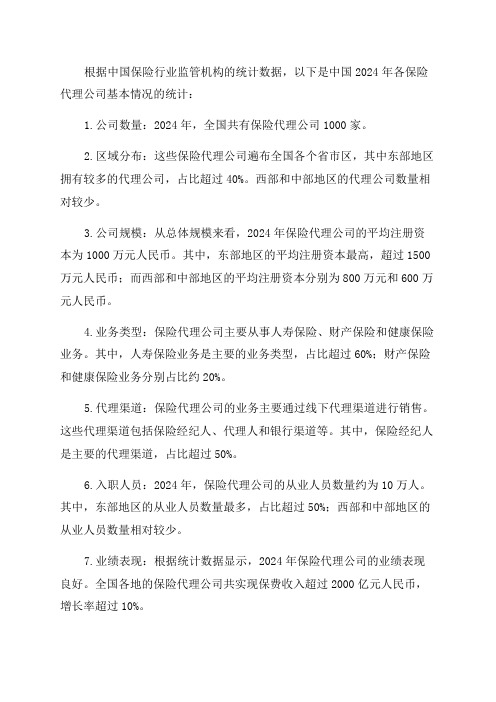

保险行业全国各省市区统计数据中国2024年各保险代理公司基本情况统计

根据中国保险行业监管机构的统计数据,以下是中国2024年各保险代理公司基本情况的统计:

1.公司数量:2024年,全国共有保险代理公司1000家。

2.区域分布:这些保险代理公司遍布全国各个省市区,其中东部地区拥有较多的代理公司,占比超过40%。

西部和中部地区的代理公司数量相对较少。

3.公司规模:从总体规模来看,2024年保险代理公司的平均注册资本为1000万元人民币。

其中,东部地区的平均注册资本最高,超过1500万元人民币;而西部和中部地区的平均注册资本分别为800万元和600万元人民币。

4.业务类型:保险代理公司主要从事人寿保险、财产保险和健康保险业务。

其中,人寿保险业务是主要的业务类型,占比超过60%;财产保险和健康保险业务分别占比约20%。

5.代理渠道:保险代理公司的业务主要通过线下代理渠道进行销售。

这些代理渠道包括保险经纪人、代理人和银行渠道等。

其中,保险经纪人是主要的代理渠道,占比超过50%。

6.入职人员:2024年,保险代理公司的从业人员数量约为10万人。

其中,东部地区的从业人员数量最多,占比超过50%;西部和中部地区的从业人员数量相对较少。

7.业绩表现:根据统计数据显示,2024年保险代理公司的业绩表现良好。

全国各地的保险代理公司共实现保费收入超过2000亿元人民币,增长率超过10%。

总体来看,2024年中国的保险代理公司数量稳定增长,业务发展良好。

虽然东部地区的代理公司数量和业绩较高,但是西部和中部地区的代理公司也表现出一定的增长潜力。

建议相关机构继续关注中西部地区保险代理市场的发展,并采取措施促进其健康发展。

保险行业全国各省市区统计数据:中国2018年各保险公估公司基本情况统计(一)

2016.6

北京

9

2012.8

北京

2

2010.12

北京

2

2004.6

北京

2

2003.12

北京

2

2003.9

北京

2

2003.9

北京

15

2003.8

北京

2

2002.5

北京

2

2018.3

天津

50

2012.9

天津

5

2003.8

天津

2

2014.5

天津

2

2007.7

天津

2

2014.3

天津

2

2016.2

天津

4.1

资产

1.44 1 1.86 5.74 9.82 7.86 0.27 7.82 4.62 0.43 0.58 4.44 3.99 9.04 8.04 4.96 10.86 194.06 5.43 11.25 6.63 1.95 6.44 3.05 10.05 10.16 11.94 2.53 1.63 4.3 8.53 16.57 4.19 2.06 38.65 6.2 24.05 3.9 3.65 3.02 0.51

职工人数(个)

20 12 1 9 18 0 13 48 48 8 24 26 21 9 134 94 15 777 79 226 25 14 34 30 13 9 60 9 1 11 178 89 20 5 183 51 57 17 13 16 17

法人代表

徐默 吴四海 蔡晓雪 郭若曦 潘森华 冯彦成 林小李 黄敏清 杨洲 林广新 李虹瑜 张秀平 李春斌 宋博 单康军 邵帅 王丰 韩宇 邵文杰 章刚 章周 高庆华 杨晓光 郭富强 徐杏花 徐娴 王宁 杨啸雷 林美珍 郭茂森 任永前 李学三 郝红亮 杨晓龙 于利民 蒿杨 侯光辉 贾嘉锋 曹刚 王进 黄磊

1技术路线图FigureTech...

摘要改革开放以来,我国保险业一直保持强劲的发展势头,是国民经济发展最快的行业之一,已经成为社会主义市场经济不可或缺的重要组成部分,我国保险市场也成为全球最具活力的保险市场之一。

根据国际经验,保险业快速发展时期也是问题集中暴露的时期,现阶段,我国保险业有效需求不足,缺乏服务创新和高素质人才,区域发展失衡的结构性矛盾也愈来愈突出。

2011年,国际国内经济金融环境复杂,货币市场和资本市场波动较大,债市供求失衡,收益难以提升,股指跌幅位居全球首位,对投资收益造成严重影响,总体来看,无论国外市场还是国内市场,保险资金运用的压力和风险都在加大,监管部门也面临新的问题和挑战。

①本文在参阅了大量有关保险业发展的文献的基础上,从理论上阐述了我国保险业发展的非经济影响因素,并选取2002—2011年全国30个省市的面板数据,采用固定效应模型对GDP、城乡居民存款储蓄年底余额、人均可支配收入与总保费收入的关系进行回归分析,结果表明:人均可支配收入、城乡居民存款储蓄余额、GDP均和总保费收入存在正相关关系,且人均可支配收入对总保费收入的贡献度最大,城乡居民储蓄存款年底余额次之,GDP对保费收入的贡献度最小。

然后从保险业的发展规模、保险业的发展程度和保险业的发展速度三方面比较东中西三大区域的保险业发展情况,选取2011年全国30个省市的8项指标构建评价体系,运用SPSS软件进行主成分分析和聚类分析,根据保险业发展水平的高低把30个省市划分为4类,结果表明:影响保险业发展水平的主要因素是其动力因子;保险业发展水平的区域差异明显,整体表现为东部发达、中西部落后。

在理论分析和实证分析的基础上提出促进我国保险业全面协调可持续发展的对策建议。

从保险业自身发展看,应加快信息化建设,实施人才兴业战略,完善再保险服务体系等。

从区域视角看,东部地区应凭借资金优势积极培育核心技术,推动产品服务创新;中西部应加快经济发展,积极开发特色险种使其潜在的保险资源优势转化为现实的竞争优势;此外,区域保险一体化是区域经济一体化对保险业发展的新要求。

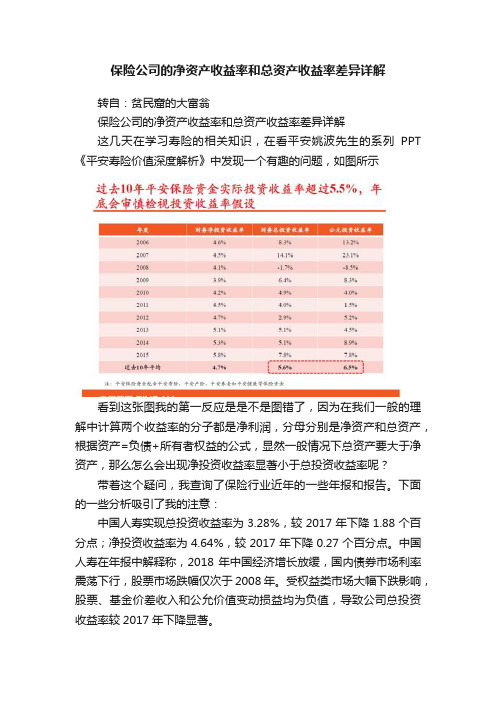

保险公司的净资产收益率和总资产收益率差异详解

保险公司的净资产收益率和总资产收益率差异详解转自:贫民窟的大富翁保险公司的净资产收益率和总资产收益率差异详解这几天在学习寿险的相关知识,在看平安姚波先生的系列PPT 《平安寿险价值深度解析》中发现一个有趣的问题,如图所示看到这张图我的第一反应是是不是图错了,因为在我们一般的理解中计算两个收益率的分子都是净利润,分母分别是净资产和总资产,根据资产=负债+所有者权益的公式,显然一般情况下总资产要大于净资产,那么怎么会出现净投资收益率显著小于总投资收益率呢?带着这个疑问,我查询了保险行业近年的一些年报和报告。

下面的一些分析吸引了我的注意:中国人寿实现总投资收益率为3.28%,较2017年下降1.88个百分点;净投资收益率为4.64%,较2017年下降0.27个百分点。

中国人寿在年报中解释称,2018年中国经济增长放缓,国内债券市场利率震荡下行,股票市场跌幅仅次于2008年。

受权益类市场大幅下跌影响,股票、基金价差收入和公允价值变动损益均为负值,导致公司总投资收益率较2017年下降显著。

中国平安业绩报告显示,2018年中国平安保险资金投资组合的净投资收益率为5.2%,较2017年下降0.6个百分点,主要受权益资产分红收入下降及投资规模增加的影响;总投资收益率为3.7%,较2017年下降2.3个百分点。

中国太保2018年年报称,主要原因是受权益市场下行影响,公允价值变动损失增加所致,投资资产总投资收益率为4.6%,较2017年下降0.8个百分点;集团投资资产净投资收益率4.9%,较2017年下降0.5个百分点。

新华保险的年报称,2018年实现总投资收益率4.6%,较2017年下降0.6个百分点,总投资收益率减少的主要原因是资本市场波动;净投资收益率为5.0%。

我初步得到一个感觉,公允价值的变动好像影响总投资收益率更多,我再次查看第三列的公允价值收益率,在总投资收益率小于净投资收益率的年份中,明显公允价值收益率都剧烈下行。

互联网保险市场分析报告

互联网保险市场分析报告本文将从互联网保险行业的几个角度,分析互联网保险行业的现状,寻求该行业未来的发展方向。

一、保险行业发展现状(一)保险行业作为金融业的三大支柱之一,对中国的经济起着举足轻重的作用。

根据中国银保监统计数据显示,2018年保险业实现保费收入3.8万亿元,赔付支出1.23万亿元,同比分别增长3.9%、10%。

银保监会有关部门负责人表示,保险业风险保障功能充分发挥,服务实体经济和社会发展能力不断提升。

2018年,保险业为全社会提供风险保障6897万亿元, 同比增长66%。

从险种来看,农业保险为农业生产提供风险保障3.5万亿元,责任险为医疗、环保等领域提供风险保障866.1万亿元,意外险为投保人提供风险保障3808.9万亿元,同比分别增长24.2%、244%、32.8%。

截至2018年底,保险业资产总量18.3万亿元,较2018年初增加9.5%(二)强监管,增速趋缓。

2018年全年保险业原保险保费收入38016.62亿元,同比增长3.92%。

2017年,保险业原保险保费收入36581.01亿元,同比增长18.16%。

也就是说,2018年原保险保费收入的同比增速放缓了14.24个百分点。

从近两年的数据来看,我国保险业保费收入增速持续放缓,基本告别高增长时代。

从数据来看,在经历了多年的高速增长之后,2018年人身险保费的增速大幅度下滑,主要源于寿险业务的负增长。

原因在于,2017年以来,寿险产品经历多轮清理整顿,134号文、19号文对行业的影响仍在消化之中。

二、互联网保险行业发展现状(一)、市场规模互联网保险是保险公司及保险中介机构借助互联网平台以完成网上营销、在线投保、理赔等保险业务,并由第三方支付公司负责完成保险相关费用的电子支付的保险。

据前瞻产业研究院发布的《中国互联网保险行业商业模式与投资战略规划分析报告》统计数据显示,2012-2016年我国互联网保险保费收入整体上呈现上涨趋势,但是增长速度逐渐放缓。

栾金海课件

泛华发展历程

2004.06国 泰财富再次 出资支持泛 华保险服务 集团扩张.

2006.09. 完成 全国8个省市的 寿险销售网络 建设

2009年11月,泛 华辖下53家公司, 2009 2008 分销网络覆盖21 个省市。

2008年,泛华保险公 估集团和泛华大童集 2008 团成立19省网络覆盖 2007

第一家利用创业制度解决代理人所有制权益的 保险中介企业。 第一家全国建立销售网点的保险中介企业。 第一家实行1+1+1销售模式的保险中介企业。

第一家投资过10亿的保险中介企业。

第一家以集团化发展的保险中介企业。

泛华企业文化

美国纳斯达克(NASDAQ)全球市场股票代码CISG

泛华保险股价信息

促成所有家庭的财务自由

泛华经营理念: 价值创造 成本领先 泛华价值观: 朴实 包容 分享 卓越

泛华宣言: 一流人才 一流风范 一流团队 一流绩效

我们的口号:

让代理人赚更多的钱! 做客户终身的朋友! 以满足客户金融服务需求为己 任,积淀客户,深耕保险。

2009年的辽宁泛华!

已经驶入辽宁一年的这艘“泛华”大船, 在一年多的时间里,得到了辽宁社会各界 特别是保险行业的广泛认同,同时更是吸 引了一大批有志于保险行业创业人士的青 睐与加盟。 一年来我们与平安,生命,中英,民生, 阳光,泰康人寿,等多家保险公司建立了 友好合作关系,承保客户10000多名。值 此泛华入住辽宁一周年之际,辽宁泛华 6000余名内外勤员工向社会各界人士表达 诚挚的谢意。

1999.在广东 以汽车保险为 起点开始提供 保险代理服务

2004 2001

国泰财富基金投资泛华 集团,为泛华集团的行 业梦想提供1.88亿美元

中国银行保险监督管理委员会令2018年第2号——保险公司信息披露管理办法

中国银行保险监督管理委员会令2018年第2号——保险公司信息披露管理办法文章属性•【制定机关】中国银行保险监督管理委员会•【公布日期】2018.04.28•【文号】中国银行保险监督管理委员会令2018年第2号•【施行日期】2018.07.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】保险正文中国银行保险监督管理委员会令2018年第2号保险公司信息披露管理办法已经中国银行保险监督管理委员会2018年第1次主席会议通过,现予公布,自2018年7月1日起施行。

主席:郭树清2018年4月28日保险公司信息披露管理办法第一章总则第一条为了规范保险公司的信息披露行为,保障投保人、被保险人、受益人以及相关当事人的合法权益,促进保险业健康发展,根据《中华人民共和国保险法》等法律、行政法规,制定本办法。

第二条本办法所称保险公司,是指经中国银行保险监督管理委员会批准设立,并依法登记注册的商业保险公司。

本办法所称信息披露,是指保险公司向社会公众公开其经营管理相关信息的行为。

第三条保险公司信息披露应当遵循真实、准确、完整、及时、有效的原则,不得有虚假记载、误导性陈述和重大遗漏。

保险公司信息披露应当尽可能使用通俗易懂的语言。

第四条保险公司应当按照法律、行政法规和中国银行保险监督管理委员会的规定进行信息披露。

保险公司可以在法律、行政法规和中国银行保险监督管理委员会规定的基础上披露更多信息。

第五条保险公司按照本办法拟披露的信息属于国家秘密、商业秘密,以及存在其他因披露将导致违反国家有关保密的法律、行政法规等情形的,可以豁免披露相关内容。

第六条中国银行保险监督管理委员会根据法律、行政法规和国务院授权,对保险公司的信息披露行为进行监督管理。

第二章信息披露的内容第七条保险公司应当披露下列信息:(一)基本信息;(二)财务会计信息;(三)保险责任准备金信息;(四)风险管理状况信息;(五)保险产品经营信息;(六)偿付能力信息;(七)重大关联交易信息;(八)重大事项信息;(九)中国银行保险监督管理委员会规定的其他信息。

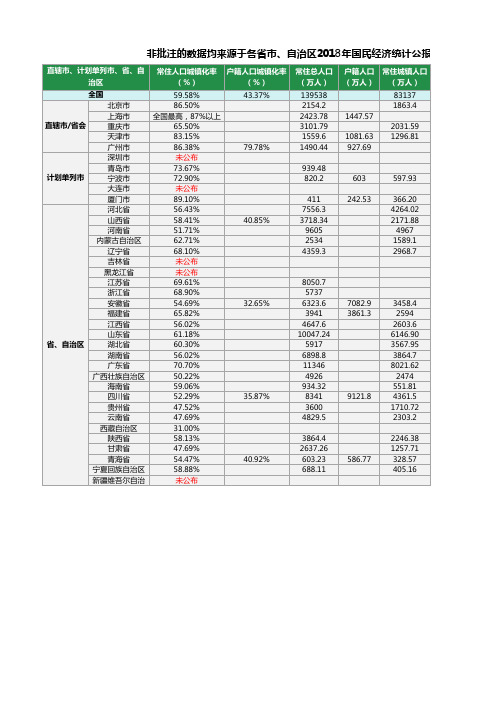

2018年最新的全国各省市人口统计及城镇化率情况

117.67万人 100.97万人

非批注的数据均来源于各省市、自治区2018年国民经济统计公报,带批注的均说明

直辖市、计划单列市、省、自 治区 全国 北京市 上海市 直辖市/省会 重庆市 天津市 广州市 深圳市 青岛市 计划单列市 宁波市 大连市 厦门市 河北省 山西省 河南省 内蒙古自治区 辽宁省 吉林省 黑龙江省 江苏省 浙江省 安徽省 福建省 江西省 山东省 省、自治区 湖北省 湖南省 广东省 广西壮族自治区 海南省 四川省 贵州省 云南省 西藏自治区 陕西省 甘肃省 青海省 宁夏回族自治区 新疆维吾尔自治区 常住人口城镇化率 (%) 59.58% 86.50% 全国最高,87%以上 65.50% 83.15% 86.38% 未公布 73.67% 72.90% 未公布 89.10% 56.43% 58.41% 51.71% 62.71% 68.10% 未公布 未公布 69.61% 68.90% 54.69% 65.82% 56.02% 61.18% 60.30% 56.02% 70.70% 50.22% 59.06% 52.29% 47.52% 47.69% 31.00% 58.13% 47.69% 54.47% 58.88% 未公布 40.92% 3864.4 2637.26 603.23 688.11 586.77 2246.38 1257.71 328.57 405.16 35.87% 32.65% 8050.7 5737 6323.6 3941 4647.6 10047.24 5917 6898.8 11346 4926 934.32 8341 3600 4829.5 9121.8 7082.9 3861.3 3458.4 2594 2603.6 6146.90 3567.95 3864.7 8021.62 2474 551.81 4361.5 1710.72 2303.2 40.85% 411 7556.3 3718.34 9605 2534 4359.3 242.53 366.20 4264.02 2171.88 4967 1589.1 2968.7 939.48 820.2 603 597.93 79.78% 户籍人口城镇化 率(%) 43.37% 常住总人口 (万人) 139538 2154.2 2423.78 3101.79 1559.6 1490.44 1081.63 927.69 1447.57 2031.59 1296.81 户籍人口 常住城镇人口 (万人) (万人) 83137 1863.4

劳动年鉴全国各省市区统计数据:4-3 各地区分行业国有单位在岗职工人数和平均工资(2018年)

地区

Region

总计

Total

年末人数 (人)

Year-end Figures (person)

辽 宁 Liaoning 吉 林 Jilin 黑龙江 Heilongjiang

1998805 1302165 2144086

69367 72792 65192

178675 72586

457154

16493 39694 31279

1340 234

22693

35921 48469 78792

上 海 Shanghai 江 苏 Jiangsu 浙 江 Zhejiang 安 徽 Anhui 福 建 Fujian 江 西 Jiangxi

79231 70232 56064

28421 22266 45960

70431 83707 59971

25175 10904 36855

59782 60190 68912

18452 11863 34470

16863 16653

5328 18032

6940 9412

119292 100164

89030 117578 105526

66228

3683 13392 23098 47220

8358 7196

151340 109786 181831 124003

80120 66118

7014 97075 14326 14930 42543 48461

保险行业全国各省市区统计数据:中国2018年各保险经纪公司基本情况统计(一)

北京

50

2011.5

北京

50

2004.9

北京

16

2009.9

北京

50

2013.3

北京

50

2008.2

北京

50

2004.7

北京

10

2005.12

北京

20

2004.12

北京

50

2007.6

北京

50

2005.11

北京

50ቤተ መጻሕፍቲ ባይዱ

2004.5

北京

50

2009.3

北京

10

2016.6

北京

50

2013.3

北京

50

2017.6

法人代表

孔旺 沈开涛 吴永先 方伟 盛和泰 覃云芳 李铭 杨臣 魏国良 黄伟坚 廖小居 卢永堂 戴询 杨洲 蹇宏 赵燕 李永奇 张亚志 周淑婷 于利民 陈志华 胡永庆 张敏 王际铮 朱忠卫 钟洁 张奕 秦永虎 王进 王海燕 郭枫 吴鹏 魏景芬 王德华 刘念平 王帅 孙广民 林洪祥 张星燎 陶立新 马杰

成立时间

2001.5 2000.6 2011.5 2005.5 2005.5 2016.12 1993.12 2004.11 2003.9 2001.8 2010.11 2009.7 2003.8 2005.9 2009.10 2010.11 2004.8 2003.9 2007.10 1993.3 2009.11 2003.9 2007.3 2009.10 2004.8 2003.6 2009.4 2015.12 2005.8 2010.11 2007.12 2012.7 2003.6 2016.8 2014.1 2003.10 2016.8 2009.4 2012.7 2004.8 2005.4

巩固行业发展良好形势 维护市场安全稳定运行

’

。 Biblioteka ’ 。 !。

坚

。

!

! ’

。

》

特别 报道

嵩

萎 固 业 展 好 势 护 场 茔 定 行藿 矾 行 发 良 形 维 市 安 稳 运

譬 ——2 1 年上半年上海保险业整体营运 良好 , 实现原保险保 费收入 47 2 亿元。今年下半 爱 00 共 7 .2

是 介机构 30 , 0 家 其中保险代理机构 15 保险 4 家,

公估机构 6 家 , 险经 纪公 司 9 家 。今年 上半 2 保 3

月末 , 险 公 司 寿 险 业 务 中 , 红 险 保 费 收入 寿 分

2 6 1 亿 元 , 比增 长 5 . 8 , 比 接 近 34 5.4 同 74 占 /; 万 能 险 收入 4 . 1 元 , 比增 长 9 6 , 比 51 亿 同 .3 占

其三 , 险公 司经营效益不断提 高。21 产 00年 上半年 , 全国及主要省市的产险赔付率都较上年有 所下降, 而上海地区产险公司经营效益提升更为明

. . . 显。其中, 上海地区产险公司综合赔付率 5.5 96 %, 比全国平 均水 平低 2 1 百分 点 ; .9个 综合 费用 率 . 豸 .

为 1. 4 ; 统普 通 寿险业 务 2 . 4亿 元 , 3 1 传 48 同 比增 长 1 5 , 比 7 2 , 连 险 业 务 量 .6 占 .4 投

数而 产生 了接 近 3 的同 比增 幅 。 倍

于 险原保险保费收入7 9 亿元 , .0 同比增加 1. 4 , 84

》

占总 保 费 的 16 。 .4 在赔款给付方 面,0 0年上半 年 , 21 上海 保 险

南京市玄武区社区工作者考试题库2024

南京市玄武区社区工作者考试题库2024 第一部分常识判断1.《巴黎圣母院》的作者是()。

A.雨果B.莫里哀C.高尔基D.巴尔扎克【答案】:A2.下列故事不是《三国演义》中的一项是()。

A.桃园三结义B.三气周瑜C.三顾茅庐D.三打祝家庄【答案】:D3.道家思想在我国影响深远,请问历史中的哪一时期最接近道家所主张的无为而治?()A.贞观之治B.文景之治C.开无盛世D.光武中兴【答案】:B4.商品诸因素中反映人与自然关系的是()A.价格B.交换价值C.使用价值D.价值【答案】:C5.某市各大商场的年终促销以往要在12月底才大规模展开,2012年却提前上演,而且力度比往年大,颇有点与网店抢人气的意味。

这一现象体现了市场经济具有()。

1/ 12B.调节性C.开放性D.垄断性【答案】:A6.在古代,人们将乐器分为“丝”、“竹”,分别指弹弦乐器和吹奏乐器,其中哪个是指吹奏乐器?()A.金B.木C.丝D.竹【答案】:D7."近朱者赤,近墨者黑"所蕴含的道理和下列哪句话最相似?()A.公生明,偏生暗B.蓬生麻中,不扶而直C.青出于蓝,而胜于蓝【答案】:B8.“防微杜渐”体现的哲学道理是()。

A.矛盾的同一性和斗争性关系规律的原理B.对立统一规律的原理C.质量互变规律的原理D.否定之否定规律的原理【答案】:C9.美国采取权力制衡的组织形式,其中立法权属于()A.国会B.最高检察院C.最高法院D.总统【答案】:A10.下列选项不属于公文版头内容的是()。

A.文件标识2/ 12C.秘密等级D.份号【答案】:B11.下列选项中,属于戏剧理论专著的是()A.《管锥编》B.《沧浪诗话》C.《文心雕龙》D.《闲情偶寄》【答案】:D12.河南出土的商代文物“后母戊鼎”是用()制作的A.陶瓷B.铜C.青铜D.铁【答案】:C13.《行政处罚法》规定,作为例外,行政机关及其执法人员可以当场收缴罚款。

但在下列哪种情况下,当事人有权拒绝缴纳罚款?()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2003.4

杭州

2

浙江新东方保险公估有限公司

2003.9

杭州

10

浙江尹天保险公估有限公司

2004.7

杭州

10

浙江中诺保险公估有限公司

2008.1

杭州

2

浙江中信保险公估有限公司

2003.8

杭州

2

浙江众正保险公估股份有限公司

2015.11

义乌

10

安徽华瑞保险公估有限公司温州分公司

2016.4

安徽

股东单位数

2005.11

上海

2

上海悦之保险公估有限公司

2003.10

上海

4

上海泰达汽车保险公估股份有限公司

2006.2

上海

6

宁波市中理保险公估有限公司上海分公司

2014.2

宁波

2

江苏智德保险公估有限公司

2002.4

南京

2

江苏中恒保险公估有限公司

2003.7

南京

2

江苏方正保险公估有限公司

2004.7

南京

4

南京金典保险公估有限公司

成立时间

2015.1 2015.12 2015.4 2015.12 2018.4 2015.6 2017.7 2010.6 2012.9 2012.11 2018.6 2004.4 2018.6 2015.9 2014.4 2018.3 2016.8 2017.11 2017.11 2012.4 2017.9 2017.9 2017.12 2003.8 2002.1 2001.6 2003.9 2004.5 2011.7 2004.6 2012.8 2002.2 2005.3 2016.12 2014.3 2012.4 2009.10 2005.3 2003.6 2003.4 2002.3

2016.2

南京

10

扬州兴和保险公估有限公司

2016.3

扬州

2

南京福海保险公估有限公司

2016.12

南京

5

杭州安哲兴保险公估事务所

2017.11

杭州

1

杭州华平保险公估有限公司

2006.5

杭州

2.4

杭州联恒保险公估有限公司

2015.12

杭州

5

浙江安信保险公估有限公司

2006.10

杭州

14

浙江天健保险公估有限公司

总部所在地

保定 保定 保定 保定 沧州 廊坊 唐山 唐山 唐山 唐山 唐山 唐山 唐山 唐山 唐山 邢台 临汾 太原 太原 赤峰 呼和浩特 巴彦淖尔 呼和浩特 沈阳 沈阳 沈阳 沈阳 鞍山 鞍山 盘锦 抚顺 沈阳 抚顺 沈阳 长春 长春 长春 长春 长春 长春 长春

注册资本

5.01 3 3 3 3 10.03 3 2 3 5 3 2 1 5 3 3 2.1 2 50 3 6 2.02 5 10 2 3 2 2 2 2 2 2 2 2 2 10 2 2 2 2 9

吉林省博亿达保险公估有限公司

2017.11

长春

2.02

吉林省保心保险公估有限公司

2018.4

长春

1

吉林省惠昌保险公估有限公司

2017.12

长春

1

黑龙江省大华保险公估有限公司

2003.8

哈尔滨

2

黑龙江省众大保险公估有限公司

2008.1

大庆

2

上海锦正保险公估有限公司

2008.3

上海

2

上海祥汇保险公估有限公司

资产

5.1 3.7 3.69 3.02 0.85 2.92 0.99 2.97 2.98 6.1 1 2.75 0.95 5.55 3.05 98.27 202 3.81 2.34 2.81 0.51 0.41 2.27 10.96 2.94 3.27 1.25 2.42 1.5 1.52 2.34 2.83 0.41 2 0.62 13.23 1.63 2.46 1.26 3.62 1.66

2004.12

南京

2

南京阳光智恒保险公估有限公司

2005.3

南京

3

江苏远东海平保险公估有限公司

2006.5

南京

2

江苏苏禾保险公估有限公司

2006.10

南京

2

江苏顺诚保险公估有限公司

2007.3

苏州

2

江苏徽商保险公估有限公司

2012.8

连云港

5

江苏乐泰保险公估有限公司

2013.9

南京

2

ห้องสมุดไป่ตู้

江苏乐凡保险公估有限公司

单位:人民币百万元

中介机构名称

河北万宇通保险公估有限公司 河北铭俊保险公估有限公司 河北得正保险公估有限公司 河北诚安达保险公估有限公司 河北泽嘉保险公估有限公司 河北三玉利保险公估有限公司 唐山金信衡保险公估有限公司 唐山大唐保险公估有限公司 河北子胜保险公估有限公司 河北鑫广泰保险公估有限责任公司 河北善行保险公估有限公司 河北强大保险公估有限公司 河北法深源保险公估有限公司 河北鼎源保险公估有限公司 河北保中保险公估有限公司 河北宝慧通保险公估有限公司 山西信誉智合保险公估有限公司 山西新泰保险公估有限责任公司 中正保险公估有限公司 内蒙古鑫淼森保险公估有限责任公司 内蒙古厚大保险公估有限公司 内蒙古正祥保险公估有限公司 内蒙古首佳保险公估有限公司 辽宁永盛保险公估有限公司 沈阳中意保险公估有限公司 辽宁正大保险公估有限公司 辽宁东联保险公估有限公司 辽宁钢诚保险公估有限公司 辽宁丰汇昊业保险公估有限公司 辽宁诚帝保险公估有限公司 辽宁恒天保险公估有限公司 辽宁东北保险公估有限公司 辽宁恒安保险公估有限公司 辽宁诺新保险公估有限公司 安永保险公估有限公司 吉林省茂林保险公估有限公司 吉林恒晟保险公估有限公司 吉林宏大保险公估有限公司 吉林省同济保险公估有限公司 吉林科正保险公估有限公司 吉林中立保险公估有限公司

3 3 3 3 3 4 3 3 2 6 3 3 3 3 3 6 3 2 4 1 3 3 3 3 2 2 4 2 3 2 2 2 2 2 2 3 2 3 3 3 3

中国2018年各保险公估公司基本情况统计(二)

职工人数(个)

18 182 23 28 8 59 13 8 14 22 11 17 10 13 16 11 17 100 260 4 10 10 25 31 30 18 44 12 9 16 12 14 5 10 26 122 8 22 19 7 9

法人代表

王信铁 吕花花 赵明亮 刘毅 乔晓轩 尹玉凤 李庆军 刘虹艳 芦洋 谢一楠 付丽荣 张铁华 李东娜 霍东艳 曹子欣 司秀春 王勇 王乐 王俊俊 刘凤云 韩龙刚 张军 刘卫东 周家红 高明伟 崔修震 韩智朗 石宇 李明树 李春英 郭兴元 陈光 梁瑞田 洪哲松 张云喜 李泽虎 郑璐 夏广宇 李彩凤 薛玉梅 王安徽

负债

0.4 0.06 0.59 0.1 0.01 0.11 0.03 2.97 0.23 0.04 0 1.34 0 0.56 0.36 0 0.13 1.19 0.73 0 0 -1.6 0.46 3.59 0.57 1.41 1.5 0.07 0 0.03 0.49 1.15 0.83 0 0.09 3.64 0 1.12 0.91 2.01 0.35