芒果超媒2020年上半年财务分析详细报告

芒果超媒2020年上半年财务分析结论报告

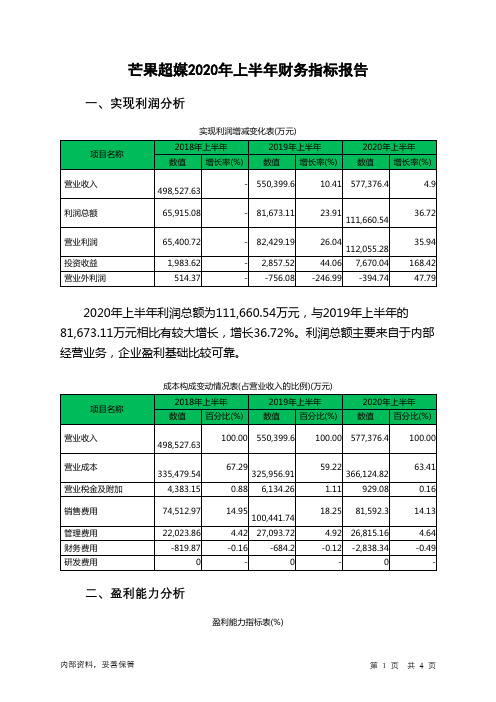

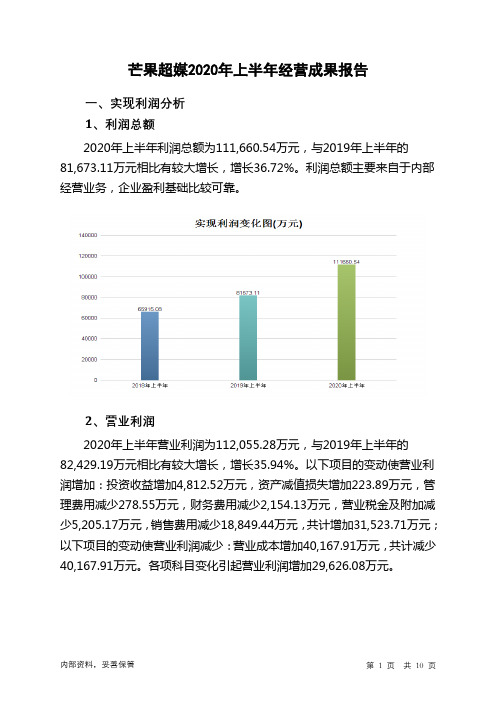

芒果超媒2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为111,660.54万元,与2019年上半年的81,673.11万元相比有较大增长,增长36.72%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年上半年营业成本为366,124.82万元,与2019年上半年的325,956.91万元相比有较大增长,增长12.32%。

2020年上半年销售费用为81,592.3万元,与2019年上半年的100,441.74万元相比有较大幅度下降,下降18.77%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年上半年管理费用为26,815.16万元,与2019年上半年的27,093.72万元相比有所下降,下降1.03%。

2020年上半年管理费用占营业收入的比例为4.64%,与2019年上半年的4.92%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-2,838.34万元。

三、资产结构分析2020年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年上半年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,芒果超媒2020年上半年是有现金支付能力的,其现金支付能力为439,421.07万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

芒果超媒2020年上半年财务指标报告

2020年上半年 36.43 19.41 23.63 12.18 22.63

芒果超媒2020年上半年的营业利润率为19.41%,总资产报酬率为 12.18%,净资产收益率为22.63%,成本费用利润率为23.63%。企业实际 投入到企业自身经营业务的资产为1,780,094.54万元,经营资产的收益率 为12.59%,而对外投资的收益率为742.58%。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有所下降,营运能力有所提高。

五、发展能力分析 从这三中期来看,芒果超媒的营业收入一直保持增长态势,但2020年 上半年的增长速度比上一中期有所下降。2020年上半年的营业收入为 577,376.4万元,比2019年上半年增长4.90%,低于2019年上半年10.41% 的增长速度。

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年上半年 235.15

2019年上半年 460.88

6.15

6.44

181.56

325.5

3.97

-31.55

2020年上半年 557.23 5.15 388.42 -45.63

2018年上半年 数值 百分比(%)

2019年上半年 数值 百分比(%)

2020年上半年 数值 百分比(%)

498,527.63

100.00 550,399.6

100.00 577,376.4

100.00

335,479.54 4,383.15

67.29 325,956.91

0.88 6,134.26

芒果超媒2020年上半年经营风险报告

芒果超媒2020年上半年经营风险报告

一、经营风险分析

1、经营风险

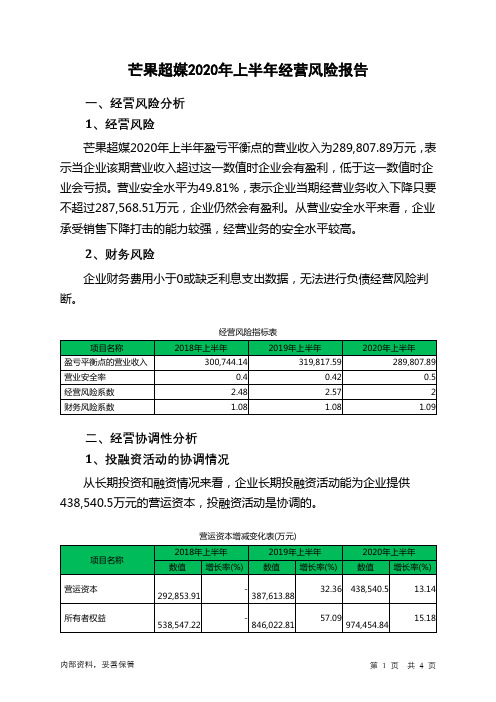

芒果超媒2020年上半年盈亏平衡点的营业收入为289,807.89万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为49.81%,表示企业当期经营业务收入下降只要不超过287,568.51万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供438,540.5万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

芒果超媒2020年上半年财务风险分析详细报告

芒果超媒2020年上半年风险分析详细报告

一、负债规模测算

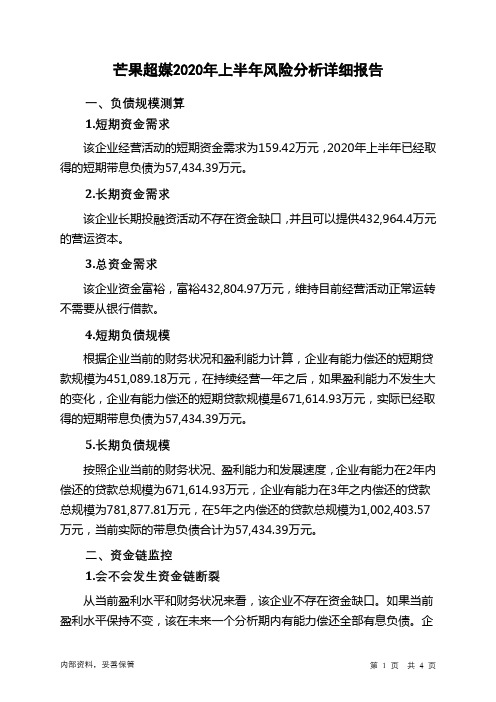

1.短期资金需求

该企业经营活动的短期资金需求为159.42万元,2020年上半年已经取得的短期带息负债为57,434.39万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供432,964.4万元的营运资本。

3.总资金需求

该企业资金富裕,富裕432,804.97万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为451,089.18万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是671,614.93万元,实际已经取得的短期带息负债为57,434.39万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为671,614.93万元,企业有能力在3年之内偿还的贷款总规模为781,877.81万元,在5年之内偿还的贷款总规模为1,002,403.57万元,当前实际的带息负债合计为57,434.39万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第1 页共4 页。

芒果超媒2020年上半年决策水平分析报告

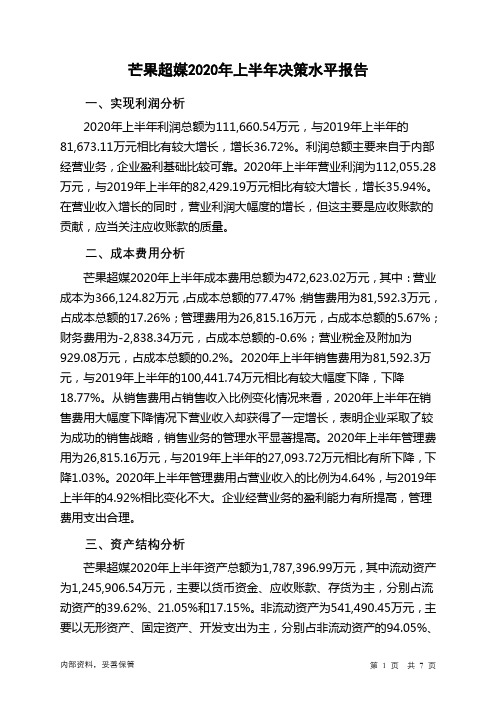

芒果超媒2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为111,660.54万元,与2019年上半年的81,673.11万元相比有较大增长,增长36.72%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为112,055.28万元,与2019年上半年的82,429.19万元相比有较大增长,增长35.94%。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析芒果超媒2020年上半年成本费用总额为472,623.02万元,其中:营业成本为366,124.82万元,占成本总额的77.47%;销售费用为81,592.3万元,占成本总额的17.26%;管理费用为26,815.16万元,占成本总额的5.67%;财务费用为-2,838.34万元,占成本总额的-0.6%;营业税金及附加为929.08万元,占成本总额的0.2%。

2020年上半年销售费用为81,592.3万元,与2019年上半年的100,441.74万元相比有较大幅度下降,下降18.77%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年上半年管理费用为26,815.16万元,与2019年上半年的27,093.72万元相比有所下降,下降1.03%。

2020年上半年管理费用占营业收入的比例为4.64%,与2019年上半年的4.92%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析芒果超媒2020年上半年资产总额为1,787,396.99万元,其中流动资产为1,245,906.54万元,主要以货币资金、应收账款、存货为主,分别占流动资产的39.62%、21.05%和17.15%。

非流动资产为541,490.45万元,主要以无形资产、固定资产、开发支出为主,分别占非流动资产的94.05%、3.05%和1.46%。

芒果超媒2020年一季度经营成果报告

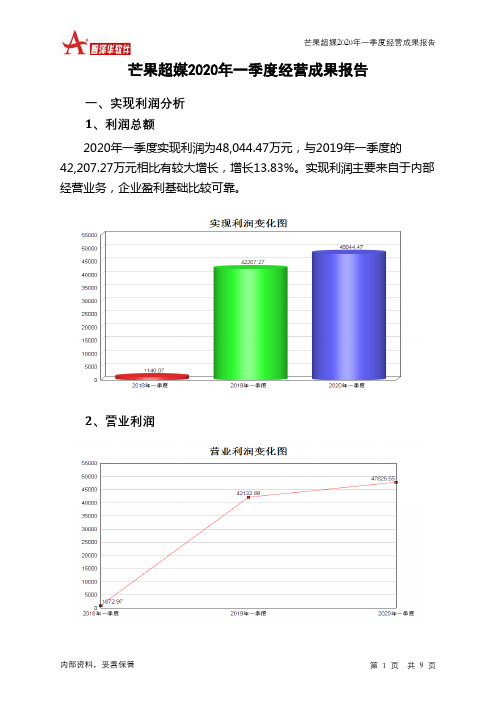

芒果超媒2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为48,044.47万元,与2019年一季度的42,207.27万元相比有较大增长,增长13.83%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

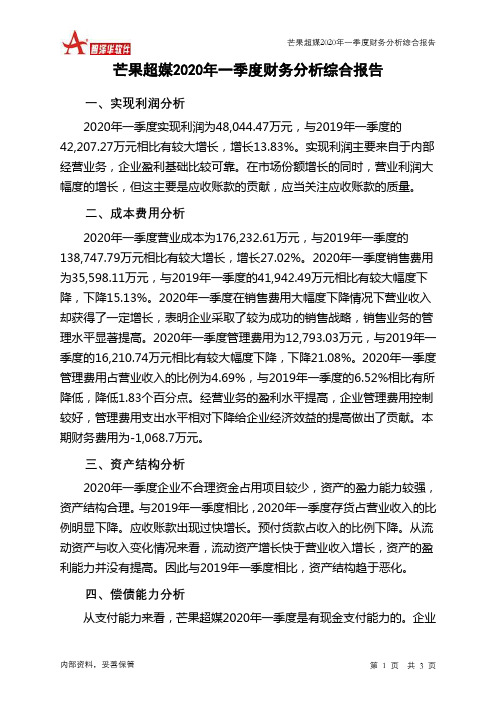

2、营业利润3、投资收益2020年一季度投资收益为负90.85万元,与2019年一季度的53.29万元相比,2020年一季度出现较大幅度亏损,亏损90.85万元。

4、营业外利润2020年一季度营业外利润为217.82万元,与2019年一季度的74.29万元相比成倍增长,增长1.93倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为272,723.21万元,比2019年一季度的248,508.3万元增长9.74%,营业成本为176,232.61万元,比2019年一季度的138,747.79万元增加27.02%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入272,723.21 9.74 248,508.3 239.67 73,161.2 0 实现利润48,044.47 13.83 42,207.27 3,602.18 1,140.07 0 营业利润47,826.65 13.51 42,132.98 3,826.77 1,072.97 0投资收益-90.85 -270.5 53.29 73.96 30.63 0 营业外利润217.82 193.18 74.29 10.72 67.1 0二、成本费用分析1、成本构成情况2020年一季度芒果超媒成本费用总额为225,319.34万元,其中:营业成本为176,232.61万元,占成本总额的78.21%;销售费用为35,598.11万元,占成本总额的15.8%;管理费用为12,793.03万元,占成本总额的5.68%;财务费用为-1,068.7万元,占成本总额的-0.47%;营业税金及附加为1,738.8万元,占成本总额的0.77%。

芒果超媒2020年一季度财务分析结论报告

芒果超媒2020年一季度财务分析综合报告芒果超媒2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为48,044.47万元,与2019年一季度的42,207.27万元相比有较大增长,增长13.83%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年一季度营业成本为176,232.61万元,与2019年一季度的138,747.79万元相比有较大增长,增长27.02%。

2020年一季度销售费用为35,598.11万元,与2019年一季度的41,942.49万元相比有较大幅度下降,下降15.13%。

2020年一季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年一季度管理费用为12,793.03万元,与2019年一季度的16,210.74万元相比有较大幅度下降,下降21.08%。

2020年一季度管理费用占营业收入的比例为4.69%,与2019年一季度的6.52%相比有所降低,降低1.83个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-1,068.7万元。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,芒果超媒2020年一季度是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

芒果超媒财务报告分析(3篇)

第1篇摘要:芒果超媒(股票代码:300413)作为我国领先的互联网视频平台之一,近年来在内容创新、技术创新和市场拓展等方面取得了显著成绩。

本文通过对芒果超媒的财务报告进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率和现金流状况,为投资者提供决策参考。

一、公司简介芒果超媒成立于2007年,原名芒果传媒,后更名为芒果超媒。

公司主营业务包括互联网视频平台运营、广告业务、内容制作与发行等。

公司旗下拥有芒果TV、快乐阳光、天娱传媒等多个知名品牌,覆盖了网络视频、综艺娱乐、影视制作等多个领域。

二、财务报告分析(一)营业收入1. 收入构成:根据芒果超媒的财务报告,公司营业收入主要由以下几部分构成:(1)互联网视频平台运营收入:包括会员服务收入、广告收入、版权销售收入等。

(2)广告业务收入:包括品牌广告、效果广告等。

(3)内容制作与发行收入:包括电视剧、综艺节目、电影等版权销售收入。

2. 收入趋势:近年来,芒果超媒营业收入保持稳定增长。

以2021年为例,公司实现营业收入52.76亿元,同比增长26.36%。

其中,互联网视频平台运营收入为37.97亿元,同比增长33.45%;广告业务收入为10.06亿元,同比增长20.76%;内容制作与发行收入为4.73亿元,同比增长14.36%。

(二)毛利率1. 毛利率构成:芒果超媒的毛利率主要由以下几部分构成:(1)互联网视频平台运营毛利率:主要受会员服务收入和广告收入的影响。

(2)广告业务毛利率:主要受品牌广告和效果广告的影响。

(3)内容制作与发行毛利率:主要受版权销售收入的影响。

2. 毛利率趋势:近年来,芒果超媒毛利率有所波动。

以2021年为例,公司毛利率为25.35%,同比下降0.42个百分点。

其中,互联网视频平台运营毛利率为24.86%,同比下降0.61个百分点;广告业务毛利率为28.08%,同比上升0.15个百分点;内容制作与发行毛利率为20.76%,同比上升0.36个百分点。

芒果超媒2020年三季度财务指标报告

营运能力指标表

2018年三季度 117.7

2019年三季度 117.46

78.41 93.93

92.66 225.37

196.12

210.12

2020年三季度 81.29 73.34

204.02 154.64

内部资料,妥善保管

第3页 共4页

芒果超媒2020年三季度营业周期为154.64天,2019年三季度为 210.12天,2020年三季度比2019年三季度缩短55.49天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 从这三季度来看,芒果超媒的营业收入持续快速增长。2020年三季度 营业收入为369,693.49万元,比2019年三季度增长35.53%,这一增长速 度是在2019年三季度取得了较大幅度增长的基础上取得的。说明营业收入 的增长是有基础的。

54.91 187,848.09

0.97 1,349.78

20.35 49,154.11

4.56 11,591.73

-0.27 -1,096.21

-

0

68.86 220,966.26

0.49 423.12

18.02 72,711.27

4.25 22,201.08

-0.40 -1,545.05

-

0

59.77

三、偿债能力分析

项目名称 流动比率

偿债能力指标表

2018年三季度

2019年三季度

1.43

1.54

2020年三季度 1.5

内部资料,妥善保管

第2页 共4页

速动比率 利息保障倍数 资产负债率(%)

芒果超媒2020年一季度财务分析详细报告

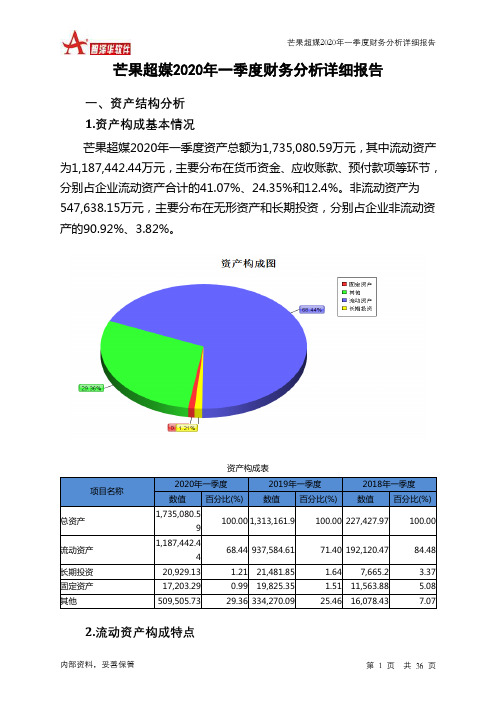

芒果超媒2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况芒果超媒2020年一季度资产总额为1,735,080.59万元,其中流动资产为1,187,442.44万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的41.07%、24.35%和12.4%。

非流动资产为547,638.15万元,主要分布在无形资产和长期投资,分别占企业非流动资产的90.92%、3.82%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,735,080.59100.00 1,313,161.9 100.00 227,427.97 100.00流动资产1,187,442.4468.44 937,584.61 71.40 192,120.47 84.48长期投资20,929.13 1.21 21,481.85 1.64 7,665.2 3.37 固定资产17,203.29 0.99 19,825.35 1.51 11,563.88 5.08 其他509,505.73 29.36 334,270.09 25.46 16,078.43 7.072.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的42.02%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.35%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,187,442.44100.00 937,584.61 100.00 192,120.47 100.00存货139,570.67 11.75 229,198.89 24.45 6,059.18 3.15 应收账款289,087.96 24.35 222,604.21 23.74 20,515.13 10.68 其他应收款0 0.00 0 0.00 1,145.5 0.60 交易性金融资产5,200 0.44 6,380.45 0.68 0 0.00 应收票据6,045.85 0.51 3,325 0.35 0 0.00 货币资金487,668.69 41.07 215,276.96 22.96 91,690.48 47.73 其他259,869.28 21.88 260,799.1 27.82 72,710.18 37.853.资产的增减变化2020年一季度总资产为1,735,080.59万元,与2019年一季度的1,313,161.9万元相比有较大增长,增长32.13%。

芒果超媒2020年上半年现金流量报告

芒果超媒2020年上半年现金流量报告

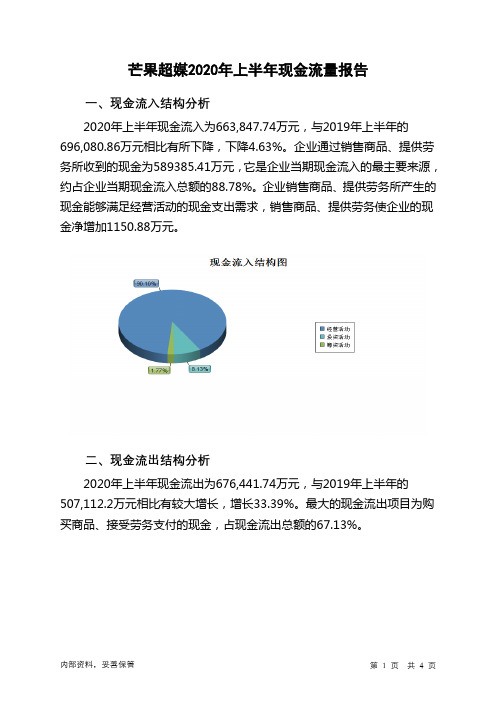

一、现金流入结构分析

2020年上半年现金流入为663,847.74万元,与2019年上半年的696,080.86万元相比有所下降,下降4.63%。

企业通过销售商品、提供劳务所收到的现金为589385.41万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的88.78%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加1150.88万元。

二、现金流出结构分析

2020年上半年现金流出为676,441.74万元,与2019年上半年的507,112.2万元相比有较大增长,增长33.39%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的67.13%。

内部资料,妥善保管第1 页共4 页。

芒果超媒2020年上半年经营成果报告

5.06 27,093.72

-0.19

-684.2

-

0

21.89 81,592.3

5.90 26,815.16

-0.15 -2,838.34

-

0

17.26

5.67 -0.60

-

2、总成本变化情况及原因分析

芒果超媒2020年上半年成本费用总额为472,623.02万元,与2019年 上半年的458,942.41万元相比有所增长,增长2.98%。以下项目的变动使 总成本增加:营业成本增加40,167.91万元,资产减值损失增加223.89万 元,共计增加40,391.8万元;以下项目的变动使总成本减少:管理费用减 少278.55万元,财务费用减少2,154.13万元,营业税金及附加减少5,205.17 万元,销售费用减少18,849.44万元,共计减少26,487.3万元。各项科目变 化引起总成本增加13,904.5万元。

内部资料,妥善保管

第 3 页 共 10 页

项目名称

成本费用总额

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成表(占成本费用总额的比例)(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

435,579.65

100.00 458,942.41

三、盈利能力分析 1、盈利能力基本情况

芒果超媒2020年上半年的营业利润率为19.41%,总资产报酬率为 12.18%,净资产收益率为22.63%,成本费用利润率为23.63%。企业实际

23.91 111,660.54

36.72

65,400.72

1,983.62 514.37

超140亿元营收、3613万有效会员芒果超媒2020年业绩快报出炉

超140亿元营收、3613万有效会员芒果超媒2020年业绩快报出炉

作者:

来源:《综艺报》2021年第05期

芒果超媒2月26日晚间发布2020年业绩快报,报告期内,公司实现营业总收入140 02亿元,同比增长12.01%:實现归属于上市公司股东的净利润19.63亿元,同比增长69.79%。

业绩增长主要原因是芒果TV运营主体快乐阳光营业收入继续快速增长,同时严格控制成本费用,利润保持较高增幅。

芒果超媒的主营业务由三部分组成芒果TV会员、广告运营商等。

财报显示.2020年公司会员收入预计达32.55亿元,同比增长92%,2020年年末,有效会员数达3613万,较2019年年末增长96.68%;广告业务方面,积极探索新型营销模式,全年广告收入预计达41.39亿元,同比增长24%;运营商收入预计达16.77亿元,同比增长32%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

芒果超媒2020年上半年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

芒果超媒2020年上半年资产总额为1,787,396.99万元,其中流动资产为1,245,906.54万元,主要以货币资金、应收账款、存货为主,分别占流动资产的39.62%、21.05%和17.15%。

非流动资产为541,490.45万元,主要以无形资产、固定资产、开发支出为主,分别占非流动资产的94.05%、3.05%和1.46%。

资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

1,075,140.1 100.00 1,607,417.1

4

100.00 1,787,396.9

9

100.00

流动资产

806,200.27 74.99 1,124,084.7

7

69.93 1,245,906.5

4

69.71

货币资金

210,995.16 19.62

440,824.05

27.42

493,665.47

27.62

应收账款17.00 14.84 14.67

182,812.47 238,518.31 262,258.78

存货

146,191.77 13.60

242,276.32

15.07

213,697.42

11.96

非流动资产

268,939.83 25.01

483,332.37

30.07

541,490.45

30.29

无形资产

208,006.71 19.35 433,208.9 26.95

509,255.33

28.49

固定资产22,519.7 2.09 18,699.59 1.16 16,532.08 0.92 开发支出0 - 759.9 0.05 7,886.57 0.44

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的39.8%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

806,200.27 100.00 1,124,084.7

7

100.00 1,245,906.5

4

100.00

货币资金

210,995.16 26.17

440,824.05

39.22

493,665.47

39.62

应收账款

182,812.47 22.68

238,518.31

21.22

262,258.78

21.05

存货

146,191.77 18.13

242,276.32

21.55

213,697.42

17.15

预付款项

131,566.18 16.32

144,337.07

12.84

147,052.87

11.80

其他流动资产

126,037.18

15.63 33,649.46 2.99 50,079.9 4.02

其他应收款6,665.06 0.83 9,899.33 0.88 5,822.04 0.47 应收票据1,236.7 0.15 8,143.95 0.72 2,150 0.17

3.资产的增减变化

2020年上半年总资产为1,787,396.99万元,与2019年上半年的

1,607,417.14万元相比有较大增长,增长11.2%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:无形资产增加76,046.43万元,货币资金增加52,841.41万元,应收账款增加23,740.47万元,其他流动资产增加16,430.44万元,开发支出增加7,126.67万元,预付款项增加2,715.8万元,其他非流动资产增加46.82万元,共计增加178,948.05万元;以下项目的变动使资产总额减少:应收利息减少55.83万元,递延所得税资产减少399.28万元,长期待摊费用减少680.48万元,固定资产减少2,167.52万元,其他应收款减少4,077.29万元,应收票据减少5,993.95万元,交易性金融资产减少6,380.45万元,长期股权投资减少19,400.73万元,存货减少28,578.9万元,共计减少67,734.42万元。

各项科目变化引起资产总额增加179,979.84万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所占比例较高,其他应收款所占比例基本合理,存货所占比例基本合理。