2023《桃李面包企业财务会计分析的案例报告》3600字

【2023《试论桃李面包的财务风险》论文任务书】

U3]任清逸,孙宛瑜,苏柔.中小企业海外市场财务风险防范分析[D].辽宁大学,2015.

[14]邰春翠,田岚风.中小企业市场财务风险防范研究[D].广东工业大学,2014.

[15]王诗琳,王欣.大型企业营销战略研究[D].华中科技大学,2013.

5

实验研究,撰写论文,论文查重,后期检查

2023年4月1日至2023年5月31日

6

修改论文,毕业答辩

2023年6月1日至2023年6月15日

7

毕业答辩(补),资料存档

2023年6月16日至2023年7月10日

设计(论文)的预期结果

本文从企业财务风险的发展背景出发,梳理了近年来国内外在这一领域的主要研究成果和结论,阐述了财务风险的内涵、特征、分类及相关理论基础,并以桃李面包为研究对象,以桃李面包2018-2023年的财务报表为基础,运用案例分析的方法,对桃李面包的发展状况进行了分析和总结,发现了企业财务中存在的隐患,调查并找出了导致财务风险的几个主要因素,并给出了相应的改进建议。本文预期成果如下(龚欣怡,韩文2023):

(1)企业财务风险是由企业经营过程中复杂多变的市场因素造成的,导致实际收益与预期收益存在一定差距。桃李面包的财务风险主要集中在以下几个方面:融资风险、投资风险、营运资金风险和收益分配风险。

(2)本文对桃李面包的融资、投资、营运资金风险和收益分配风险几个关键方面进行了风险识别,对企业各方面的实际数据进行分析,分析结果与企业经营状况相吻合,可以在一定程度上帮助桃李面包提高财务控制能力C

目前资料收集情况(含指定参考资料)

⑴安然萱,包靖宇.中小企业财务风险防范研究[D].吉林财经大学,2023.

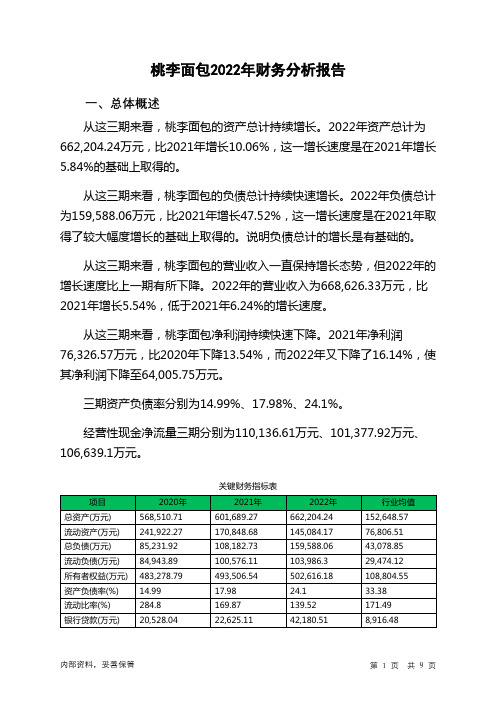

603866桃李面包2022年财务分析报告-银行版

桃李面包2022年财务分析报告一、总体概述从这三期来看,桃李面包的资产总计持续增长。

2022年资产总计为662,204.24万元,比2021年增长10.06%,这一增长速度是在2021年增长5.84%的基础上取得的。

从这三期来看,桃李面包的负债总计持续快速增长。

2022年负债总计为159,588.06万元,比2021年增长47.52%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,桃李面包的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为668,626.33万元,比2021年增长5.54%,低于2021年6.24%的增长速度。

从这三期来看,桃李面包净利润持续快速下降。

2021年净利润76,326.57万元,比2020年下降13.54%,而2022年又下降了16.14%,使其净利润下降至64,005.75万元。

三期资产负债率分别为14.99%、17.98%、24.1%。

经营性现金净流量三期分别为110,136.61万元、101,377.92万元、106,639.1万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长10.06%,负债增长47.52%。

收入增长率与资产增长率差距不大,收入增长率为5.54%,资产增长率为10.06%。

净利润与资产变化不匹配,净利润下降16.14%,资产增长10.06%。

负债增长过快。

资产总额大幅度增长,营业收入也有所增长,但净利润却有所下降。

公司资产、收入和净利润的变化不匹配。

出现了资产增收却不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为85,231.92万元、108,182.73万元、159,588.06万元,2022年较2021年增长了47.52%,主要是由于长期借款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

【《关于桃李面包企业财务风险管理文献综述2300字】

桃李面包财务风险管理文献综述目录1研究背IwD霰义... .2国内外研究现状......2∙I财务风吃的定义..............2.2财务风险的管理...........2.3财务风险任)防范与控制1研究背景和意义风险是没有办法完全避免的,企业在日常经营活动中的任何一个环节都存在着风险,做好风险防范对企业来说,至关垂要。

当前,企业要面对的经济环境较为繁杂且变化很快,这就需要企业在管理方面侬出更高标准的防范措施来应对。

企业在发展中,不仅要面对机遇,更要面对各种潜在的财务风险(张瑞泽.王思源.刘雅.2()22)。

财务风险是指企业存在的债务,如果企业不存在债务就说明企业中不存在风险,而财务风险是总是存在于企业当中的.管理者在作出决策之前应该对企业财务风险具有一定的了解,采取降低风险的措施,正确地理解财务风险有助于企业管理者找到正确的企业经营方向。

对于一个公司的管理层而邕,对公司的现状进行分阶段的评估是一助非常重要而又艰巨的任务(陈晓明.赵秋实.2021)。

通过这种定期评估,管理者可以发现公司的潜在优势和弱点,以便他们能够有条不紊地改变其经营策略。

如果使用得当,风险预警系统可以及早预测公司的问题.使管理者意识到当前形势的严重性,进一步扩大和采取适当措施改善企业管理.遨免财务风险。

2国内外研究现状2.1财务风险的定义我国勉务风险管理的研究是从上世纪八十年底开始的。

陈文浩,期丽红在2004年《企业财务危机的原因分析》一文中,指出财务危机(FinanCia1.DiStre SS)通常是指企业不能偿还到期债务的困难和危机,具极端形式是企业破产。

当企业资金匮乏和信用崩溃同时出现时,企业破产便无可挽回。

所以,为防止财务危机与破产的发生.每个企业都在寻求防止财务危机的方法和拯救危机的措施(钱梦琪,孙海洋,周慧尤其是在2001年4月20B.中国证券市场上第一例摘牌公司“PT水仙”成为事实后,无论是上市公司还是非上市公司都在防苑出现财务危机。

桃李面包有限公司盈利能力分析及提升对策研究 会计财务管理专业

摘要随着我国市场经济的不断发展,上市公司的数量逐渐增多。

在当前市场竞争异常激烈的情况下,企业要想得到稳定长远的发展,必须拥有自己的核心竞争优势,而盈利能力的高低是评价企业核心竞争优势的重要指标之一。

企业在某一经营阶段内获取利益的能力即为盈利能力,可用于评价企业该阶段的生产运营绩效。

因此,盈利能力是企业内外部利益相关方都非常关注的问题,通过对财务报表进行有效的分析判断,不仅能使企业所有者了解本公司盈利能力的高低,而且也能够发现公司在经营方面所面临的风险和公司资产结构的运营情况。

本文以桃李面包有限公司为例,从研究的背景和目的出发,对影响桃李面包有限公司盈利能力的内外部因素进行了分析,再通过比较分析的方法,结合公司的财务报表数据,从资产和收入等方面对公司的盈利指标进行了计算与分析,得出了公司在其生产和经营中存在的问题,并针对这些问题提出了解决对策,对桃李公司提升其盈利能力具有重要的指导意义。

关键词:桃李面包;盈利能力;解决对策Analysis on the profitability of Toly Bread Co.,Ltd. And Research onthe promotion countermeasuresAbstractWith the continuous development of China's market economy, the number of listed companies has gradually increased. Under the condition of fierce market competition, enterprises must have their own core competitive advantages if they want to develop stably and long-term, and the level of profitability is one of the important indexes to evaluate the core competitive advantages of enterprises. Profitability refers to an enterprise in a certain period of time to obtain profits, the most direct reflection of the enterprise in a certain period of operating results. Therefore, profitability is a matter of great concern to both internal and external stakeholders. Through effective analysis and judgment of financial statements, not only can the enterprise owner know the level of profitability of the company, but also can discover the risk that the company faces in the management aspect and the operating condition of the company's asset structure. In this paper, taking Taoli Bread Co. , Ltd. as an example, the internal and external factors that affect the profitability of Taoli Bread Co. , Ltd. are analyzed from the background and aim of the study, and then the method of comparative analysis is adopted, combining with the financial statement data of the company, this paper calculates and analyzes the profit index of the company from the aspects of assets and income, obtains the problems existing in the production and operation of the company, and advances some countermeasures for solving these problems, it is significant to improve the profitability of Taoli company.Key Words:Toly Bread;Profitability;Solution Strategy目录摘要 (I)Abstract .................................................................................................................................. I I 一、绪论 .. (1)(一)研究背景 (1)(二)研究意义 (1)二、企业盈利能力的理论基础 (2)(一)盈利分析的理论基础 (2)(二)分析盈利能力的方法 (2)1.比较分析法 (2)2.比率分析法 (2)3.趋势分析法 (2)(三)分析盈利能力的各项指标 (3)三、桃李面包有限公司的盈利能力影响因素分析 (4)(一)桃李面包有限公司情况概述 (4)(二)影响企业盈利能力的内部因素 (4)1.企业的规模 (4)2.产品结构 (4)3.营销能力 (5)(三)影响企业盈利能力的外部因素 (5)1.行业的发展 (5)2.竞争力 (5)3.顾客满意度 (6)四、桃李面包有限公司盈利能力指标分析 (7)(一)与收入相关的盈利能力指标分析 (7)1.销售毛利率 (7)2.销售利润率 (8)(二)与资产相关的盈利能力指标分析 (9)1.资产净利率 (9)2.总资产报酬率 (9)(三)其他指标分析 (10)1. 成本费用利润率 (10)2.权益净利润 (11)五、桃李面包有限公司盈利分析存在的问题及解决对策 (12)(一)桃李面包有限公司盈利分析存在的问题 (12)1.成本投入过高 (12)2.应收账款、存货效率低 (12)3.竞争能力下降 (12)(二)桃李面包有限公司盈利分析存在问题的解决对策 (13)1.节约成本,提高成本使用效率 (13)2.加强对应收账款和存货的管理 (13)3.扩大市场,提高竞争力 (13)六、结论与启示 (15)(一)研究结论 (15)(二)研究启示 (15)参考文献 (16)一、绪论(一)研究背景随着我国进入社会主义初级阶段,改革开放水平不断加深以及市场经济的不断发展壮大,我国的企业也在不断地发展,上市公司的数量变得越来越多。

《桃李面包企业纳税筹划问题浅析文献综述开题报告5300字》

基思·马斯顿(Marston Keith)曾经通过具体的实例对烘焙食品企业税务负担与经济发展趋势之间的关系进行深入的剖析,最后得出税务负担与经济发展趋势呈现负相关的结论,因此如果能够有效减少税务负担,经济的发展将会以上升的趋势出现,反之经济将出现下坡的走向,所以,如果是在国民收入水平总体较低的国家和地区,适当的降低纳税主体的税务负担无疑可以促进经济的良性发展(杨明辉, 黄文洁,2023)。

马俊豪, 郭雨(2015)在其所著《税务筹划学(第四版)》中将税务筹划的原则总结为以下五点:守法原则、保护性原则、时效性原则、整体性原则和风险收益均衡原则。盖地认为,税务筹划应保证在合法的前提下进行,且由于税务的与会计的关联性,正确的进行会计核算、妥善保管各类发票、依法进行发票的查证等是十分必要的,这都会保护纳税人进行合法的税务筹划。

毕业论文主要参考资料:

[1] 许珂. 制造业企业纳税筹划研究[J]. 财会学习,2016,(02):154-155.

[2] 王嘉宁 ,李思娜. 烘焙食品企业纳税筹划问题探讨[J]. 业务技术,2021,(04):41-43.

[3] 张阳文 ,刘晨雨, 陈佳. 桃李面包企业税收筹划具体应用研究[J]. 中国乡镇企业会计,2020,(01):49-50.

(2)现实意义:烘焙食品企业进行纳税筹划,有利于烘焙食品企业成本控制,有助于企业增加企业流动资金,增强企业竞争力,促进企业的快速发展和整体实力提升;税务筹划对于桃李面包企业来说,有利于企业减轻负担,帮助桃李面包企业人员更详细、深刻地理解和应用我国烘焙食品企业税务知识、提升桃李食业企业人员业务素质,引导烘焙食品企业向我国政策优惠方向靠拢发展,逐渐达到桃李面包的发展目标。此外制定纳税筹划方案的同时,桃李面包企业人员可以更加了解企业发展经营模式、未来发展目标、优势劣势业务、所面临的机会与威胁,进而帮助桃李面包企业有效规避风险,增强竞争优势,实现又好又快的发展。

2023《桃李面包企业绩效考核优化的案例分析》开题报告文献综述7100字

桃李面包企业绩效考核优化的案例分析开题报告文献综述一、绪论(-)选题背景与研究意义1.选题背景随着市场环境的变化,经济增速放缓,企业间市场竞争也愈趋激烈。

企业间竞争的本质是人才之间的竞争,人力资源管理对于企业运营发展至关重要。

绩效管理作为人力资源管理的核心,也引得了诸多学者的关注与研究。

当前经济发展环境,经济增长处于新旧动能交替,发展中结构性矛盾凸显,经济高质量发展需求明显,对烘焙食品行业运行稳发展防风险的能力提出了更高的要求(李天宇,张雨萌,2023)。

所以在整体行业中,如何解决发展不平衡,提升整体管理水平,提高人员专业素质,这些方面都对未来烘焙食品行业发展提出了新的要求及挑战。

人才发展战略也越来越多的出现在各大烘焙食品行业的年度工作计划中。

绩效考核作为绩效管理中重要的组成部分之一,对于保证公司绩效管理效果、提升员工对公司的信任度和归属感具有重要意义。

因此,绩效考核也需要受到企业经营管理者的更多关注与重视。

绩效考核策略的有效实施,可以促进烘焙食品公司员工的绩效提高,进而提升整体绩效,推动企业实现战略目标(王子妍,赵梦琪,刘宇,2023)。

相反,若企业绩效考核策略不完善,将会产生损害员工利益,工作效率降低,管理难度噌大等负面影响,进而对烘焙食品企业的发展进步造成阻碍作用。

因此企业绩效考核的重要性不言而喻。

2.研究意义本文对于桃李面包的绩效考核方法的研究具有理论和实践意义。

理论意义在于可以丰富对绩效考核方法相关理论研究。

实践意义在于,基于人力资源管理方向以及桃李面包乃至烘焙食品行业发展的综合要求,笔者将桃李面包公司的绩效考核方法作为本次论文的研究主体,通过对桃李面包公司绩效考核现状等方面的研究,探求桃李面包绩效考核方法中存在的问题及待改善方面,对于桃李面包绩效考核方法的改进和完善具有实践指导作用,促进桃李面包公司绩效管理水平的提升,以及也希望为其他烘焙食品公司绩效考核策略的改进也具有借鉴和指导作用(陈思雨,杨紫琳,2023)。

【桃李面包公司资产负债表分析实例5800字论文】

桃李面包公司资产负债表分析实例目录设计思路: (1)1、毕业设计背景及公司简介 (1)1.1设计背景 (1)1.2公司简介 (1)2、公司现状 (2)2.1 财务状况分析 (2)2.2 公司负债与所有者权益分析 (3)3、桃李面包公司资产负债反映出的问题 (4)3.1存货比重较大导致企业财务风险增加 (4)3.2非流动资产金额较大降低企业变现能力 (5)3.3应付账款占比较大削减企业融资能力 (5)4、加强桃李面包公司发展提出的建议 (5)4.1 加强存货的管理 (5)4.2 加强闲置资产的管理 (5)4.3 加强企业审计监督的关注和力度 (6)5. 结论 (6)参考文献 (7)附录(三表) (7)设计思路:资产负债表是公司在某一特定日期的财务状况。

资产负债表分析的目的是了解企业财务状况的反映,以及为确保企业的债务能力而提供的会计信息的质量。

评估财务灵活性。

本文以桃李面包公司资产负债表为研究对象,对桃李面包公司的发展现状以及存在的问题进行了分析,提出了几点合理化建议,以提高企业的效率。

1、毕业设计背景及公司简介1.1设计背景资产负债表是企业报表分析的重要组成部分,能够在一定程度上反映企业发展的优良。

首先,本文立足于桃李面包公司资产负债表,在一定水平上显示出桃李面包公司在常规生产发展中出现的一些漏洞。

其次,通过对桃李面包公司资产、负债、所有者权益、相关重要科目的分析,找出桃李面包公司资产负债表反映的问题并查找其原因,有利于经营者、股东、社会大众了解桃李面包公司当时的资本结构和企业财务的变动情况。

最后通过对有关数据的分析,在发现问题的基础上提出解决桃李面包公司现存问题的几点建议。

1.2公司简介桃李面包公司是烘焙食品行业的代表性企业,深耕烘焙食品领域多年,桃李面包在曾经在2018-2020年三年连续获得“国家烘焙食品企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质烘焙食品企业500强”。

面包店财务模型分析报告(3篇)

第1篇一、引言随着我国经济的快速发展和人们生活水平的不断提高,烘焙行业在我国逐渐兴起,面包店作为烘焙行业的重要组成部分,市场需求日益旺盛。

为了更好地了解面包店的经营状况,本报告将对一家典型面包店的财务模型进行深入分析,旨在为面包店的经营决策提供参考。

二、面包店财务模型概述1. 财务模型框架面包店财务模型主要包括以下部分:(1)收入预测:包括销售额、销售成本、销售毛利润等。

(2)成本预测:包括原材料成本、人工成本、租金、水电费、管理费用等。

(3)财务指标分析:包括毛利率、净利润率、资产负债率、流动比率等。

(4)投资回报分析:包括投资回收期、内部收益率等。

2. 数据来源本报告所采用的数据主要来源于以下渠道:(1)面包店历史财务报表。

(2)行业报告及公开数据。

(3)市场调研数据。

三、面包店财务模型分析1. 收入预测(1)销售额预测根据面包店历史销售数据和市场调研结果,预测未来三年销售额增长率分别为10%、8%、6%。

具体销售额如下:- 第一年:100万元- 第二年:108万元(2)销售成本预测根据历史成本数据和采购价格变动趋势,预测未来三年销售成本增长率分别为5%、4%、3%。

具体销售成本如下:- 第一年:80万元- 第二年:84万元- 第三年:86.2万元(3)销售毛利润预测销售毛利润=销售额-销售成本,根据上述预测,未来三年销售毛利润分别为:- 第一年:20万元- 第二年:24万元- 第三年:29.2万元2. 成本预测(1)原材料成本根据历史采购数据和供应商报价,预测未来三年原材料成本增长率分别为3%、2%、1%。

具体原材料成本如下:- 第一年:60万元- 第二年:61.8万元- 第三年:62.74万元(2)人工成本根据历史人工成本数据和员工工资调整政策,预测未来三年人工成本增长率分别为5%、4%、3%。

具体人工成本如下:- 第一年:30万元- 第二年:31.5万元(3)其他成本包括租金、水电费、管理费用等,根据历史数据和行业平均水平,预测未来三年其他成本增长率分别为3%、2%、1%。

创业面包店财务分析报告(3篇)

第1篇一、摘要随着我国经济的快速发展,人们对食品品质和健康的需求日益增长,烘焙行业呈现出良好的市场前景。

本报告针对某创业面包店进行财务分析,旨在评估其财务状况、盈利能力、运营效率以及未来发展潜力。

通过对该面包店的财务数据进行分析,为投资者、管理者及相关部门提供决策依据。

二、公司概况某创业面包店成立于20XX年,位于我国某城市繁华地段。

主要经营面包、蛋糕、饼干等烘焙食品,产品种类丰富,口感独特。

店铺面积约为100平方米,拥有专业的烘焙师傅和销售团队。

三、财务分析(一)资产负债分析1. 资产结构分析表1:资产结构表| 项目 | 金额(万元) | 占比(%)---|---|---|固定资产 | 50 | 33.33流动资产 | 150 | 100- 应收账款 | 20 | 13.33- 存货 | 100 | 66.67- 其他流动资产 | 30 | 20从表1可以看出,该面包店的资产结构以流动资产为主,占比达到100%。

其中,存货占比最高,达到66.67%,说明公司在产品生产和销售过程中,对原材料和产品的储备较为充足。

2. 负债结构分析表2:负债结构表| 项目 | 金额(万元) | 占比(%)---|---|---|短期借款 | 30 | 20长期借款 | 20 | 13.33应付账款 | 50 | 33.33其他负债 | 10 | 6.67从表2可以看出,该面包店的负债结构以短期借款和应付账款为主,占比分别为20%和33.33%。

说明公司在经营过程中,对短期资金的需求较大,同时也具备一定的信用。

(二)盈利能力分析1. 营业收入分析表3:营业收入表| 年份 | 营业收入(万元)---|---|20XX年 | 20020XX年 | 25020XX年 | 300从表3可以看出,该面包店的营业收入逐年增长,说明公司在市场竞争中具有较强的竞争力。

2. 成本费用分析表4:成本费用表| 年份 | 营业成本(万元) | 营业费用(万元) | 净利润(万元)---|---|---|---|20XX年 | 150 | 50 | 020XX年 | 175 | 60 | 2520XX年 | 200 | 70 | 30从表4可以看出,该面包店的营业成本和营业费用逐年增加,但净利润也逐年提高,说明公司在控制成本的同时,提高了盈利能力。

2023《桃李面包企业所得税会计问题的案例探析》开题报告含提纲论文

结论图1论文结构图(二)课题的研究方法本文根据文献研究法、案例分析法、财务分析法,展开对桃李面包公司的所得税会计处理研究。

具体的研究方法如下:(1)文献研究法文献是对国内外学者研究成果的总结和呈现,可以为论文的研究提供一定的方法和逻辑思路,也为本文的写作提供理论依据(朱晓欣,徐子轩,2023)。

本文利用学校图书馆,百度学术网,中国知网,sc1-hub等数据库和平台的资源,阅读国内外学术学者发表的有关所得税会计处理相关文献资料,收集与所得税会计处理相关的研究观点和结论,并进行整理和归纳,同时结合具体案例进行分析研究,来指导正文的写作。

(2)案例分析法本文将结合桃李面包案例分析,整理桃李面包企业的相关财务数据,对桃李面包企业的纳税情况进行分析为企业实际所得税会计处理工作的展开提供参考。

(3)统计分析法通过收集烘焙食品航而言发展的数据以及桃李面包近些年的年财务报表数据,对其进行分析,并说明当前桃李面包企业的总体赋税情况,得出桃李面包当前所得税会计处理的可实施性及纳税空间。

四、步骤及进度安排:1 .选题及资料的收集2023年11月日―2023年11月30日,学生现场调研选题,着手收集与毕业论文写作相关的篇以上的参考文献。

指导教师指导学生选题。

2 .开题报告撰写及审核2023年12月01日—2023年01月20日,学生通过查阅规定数量的相关文献,深入现场,积累资料,完成调研后撰写《开题报告》,指导老师审核批准后方可开题,进入毕业论文实施阶段。

3 .论文初稿写作2023年1月20日—2023年2月28日,完成毕业论文初稿写作,并将论文初稿提交指导老师。

4 .修改第一稿2023年3月1日一一2023年3月日,按照指导老师意见对第一稿进行修改,重点修改结构,修改后交指导老师审阅,并听取修改意见。

并且进行中期检查。

5 .修改第二稿2023年3月15日一一2023年3月25日,对论文进行第二次修改,重点修改论点、论据、论证过程,修改后交指导老师审阅,并听取修改意见。

桃李财务分析报告(3篇)

第1篇一、概述桃李公司(以下简称“公司”)成立于20XX年,主要从事农产品加工与销售业务。

公司秉承“质量第一,客户至上”的经营理念,经过多年的发展,已成为行业内具有较高知名度和竞争力的企业。

本报告旨在通过对公司财务状况的全面分析,揭示公司经营成果、财务风险和未来发展潜力,为投资者、管理层和相关部门提供决策依据。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至20XX年12月31日,公司总资产为XX万元,其中流动资产XX万元,占总资产比例XX%;非流动资产XX万元,占总资产比例XX%。

流动资产主要包括现金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,公司流动资产占比较高,说明公司具有较强的短期偿债能力。

但同时也应关注存货周转率和应收账款周转率,以评估公司资产的质量和流动性。

(2)负债结构分析截至20XX年12月31日,公司总负债为XX万元,其中流动负债XX万元,占总负债比例XX%;非流动负债XX万元,占总负债比例XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,公司流动负债占比较高,说明公司短期偿债压力较大。

但公司资产负债率较低,表明公司财务风险相对较小。

2. 利润表分析(1)营业收入分析20XX年,公司营业收入为XX万元,较上年同期增长XX%,表明公司产品市场需求良好,经营规模不断扩大。

(2)营业成本分析20XX年,公司营业成本为XX万元,较上年同期增长XX%,主要原因是原材料价格上涨和人工成本增加。

(3)利润分析20XX年,公司净利润为XX万元,较上年同期增长XX%,表明公司盈利能力较强。

三、关键指标分析1. 盈利能力指标(1)毛利率:XX%(2)净利率:XX%从盈利能力指标来看,公司毛利率和净利率均处于行业较高水平,表明公司具有较强的盈利能力。

2. 偿债能力指标(1)流动比率:XX%(2)速动比率:XX%从偿债能力指标来看,公司流动比率和速动比率均高于行业平均水平,表明公司具有较强的短期偿债能力。

603866桃李面包2023年三季度财务分析结论报告

桃李面包2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为21,463.09万元,与2022年三季度的16,729.52万元相比有较大增长,增长28.29%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为143,195万元,与2022年三季度的142,586.24万元相比变化不大,变化幅度为0.43%。

2023年三季度销售费用为14,386.33万元,与2022年三季度的14,768.68万元相比有所下降,下降2.59%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2023年三季度管理费用为3,643.92万元,与2022年三季度的3,262.69万元相比有较大增长,增长11.68%。

2023年三季度管理费用占营业收入的比例为1.96%,与2022年三季度的1.79%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2023年三季度财务费用为679.16万元,与2022年三季度的206.71万元相比成倍增长,增长2.29倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,桃李面包2023年三季度是有现金支付能力的,其现金支付能力为22,725.16万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析桃李面包2023年三季度的营业利润率为11.43%,总资产报酬率为13.25%,净资产收益率为13.74%,成本费用利润率为13.01%。

企业实际投入到企业自身经营业务的资产为560,915.97万元,经营资产的收益率为15.16%。

以桃李面包为例的财务分析

以桃李面包为例的财务分析

胡晨曦

【期刊名称】《河北企业》

【年(卷),期】2022()10

【摘要】一个企业的财务状况、经营成果与现金流量的情况可以直接反映到该企业的财务报表中,通过查看该企业的财务报表可以看到企业表面的相关数据,而需要对企业财务报表进行深入的分析才能看到那些潜藏在报表后的数据。

通过这样的分析可以正确评价该企业的经营状况,并结合现今状况预测企业未来风险并规划企业之后的发展路径。

采用张氏财务分析框架,以“中国第一面包股——桃李面包”为例,通过分析其财务报告找出该企业表面与深层的“语言”,结合数据内容分析该企业未来的发展,并给出对应的建议。

【总页数】3页(P103-105)

【作者】胡晨曦

【作者单位】新疆财经大学会计学院

【正文语种】中文

【中图分类】F406.72;F406.73

【相关文献】

1.桃李面包公司盈利能力分析

2.基于哈佛分析框架下财务报表分析——以桃李面包为例

3.十年来净利润首次下滑桃李面包“南下”遇阻

4.家族企业员工持股计划实施效果案例分析--以桃李面包为例

5.桃李面包:增长陷入瓶颈期实控人不断减持

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

桃李面包企业财务会计分析的案例报告目录一、桃李面包现状及战略分析 (1)(一)桃李面包简介 (1)(-)宏观环境分析 (1)二、桃李面包财务会计分析 (2)(-)盈利能力分析 (2)(-)营运能力分析 (3)(三)偿债能力分析 (3)(四)成长能力分析 (4)三、15≡问题与娓 (5)(-)财务会计方面存在的问题 (5)(-)发展建议 (5)一、桃李面包现状及战略分析(―)桃李面包简介桃李面包公司是我国烘焙食品行业的代表性企业,深耕烘焙食品领域多年,桃李面包在曾经在2018-2023年三年连续获得我国“国家烘焙食品企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质烘焙食品企业500强”。

桃李面包的发展是我国烘焙食品企业改革创新的缩影,因此能够在很大程度上代表着我国烘焙食品企业的发展状况。

公司秉承“实干创造未来”的企业精神,坚持“以市场为导向,以客户为中心”的经营理念,拥有一批高素质的管理人才和高素质的专业技术队伍,吸收新创意,严把质量关口,全方位的服务跟踪,坚持做出高品质产品,本着“追求、质量、技术、精神”8字宗旨,基于烘焙食品市场需求进行不断创新,使公司始终处于烘焙食品行业前沿,引领烘焙食品行业的发展。

(二)宏观环境分析1.政治环境2016年至2023年政府相继出台了各种相关政策法规为推动烘焙食品行业的健康发展。

第十九次全国代表大会指出,我国要助力烘焙食品行业进入全球产业链高端。

烘焙食品企业具有广泛的发展前景和发展潜力(李天宇,张雨萌,2023)。

2018年,我国烘焙食品行业总资产790554.9亿元,企业销售额120929亿元,比上年增长8.3%,利润总、额5919.2亿元。

目前,烘焙食品行业经营发展稳定,收入增长稳定,需要不断优化、完善和调整产业链结构,促进我国从“制造大国”向“制造强国”转变(王子妍,赵梦琪,刘宇,2023)。

2.经济环境受新型冠状肺炎疫情的影响,全球经济大幅度降低,2023年国内生产总值达1015986亿元,增长速度降低为2.3%。

全球经济环境严峻,烘焙食品行业面临深度改革,这对于烘焙食品行业而言既是挑战也是机遇,有着广阔的发展前景。

2023年是“十四五”的开局之年,未来五年我国经济发展的主要目标为:保持经济高速稳定增长,2023年GDP比2023年增长一倍,经济绿色协调可持续发展;人民生活水平大幅度提高;国民素养增强;生态环境改善(陈思雨,杨紫琳,2023)。

3.社会环境随着国内疫情的好转,通信制造业逐步回暖,呈现良好发展趋势。

疫情后经济的逐步复苏,90后,00后的等各类人群,逐步成为烘焙食品行业的消费主力,消费意愿大幅度提升(黄雨婷,周诗雅,吴晨,2023)。

4.技术环境技术环境指的是当今社会的技术水平及其发展变化趋势、技术变迁或者突破等对企业带来的影响(朱晓欣,徐子轩,2023)。

随着科学技术的飞速发展,新技术对烘焙食品行业的影响深远。

在该技术的推动下,烘焙食品行业将会有更多的创新产品出现,从而将会带领新时代的烘焙食品行业的消费潮流。

二、桃李面包财务会计分析(-)盈利能力分析下面从盈利能力方面分析烘焙食品行业各个企业的经营管理效率。

由表2-1可以看出,桃李面包的销售净利率和毛利率整体低于MN集团和CUN实业,销售费用率整体高于其余两家(许佳琪,马伟豪,2018)。

桃李面包近五年的营业(销售)净利率远远低于MN集团和CUN实业,主要因为2018年桃李面包净利润突然下降为负值,导致销售净利率指标也为负值,因此五年总体盈利水平比另两家烘焙食品企业都是要低的。

企业的销售毛利率是营业(销售)净利率的分析前提,毛利率偏低的话不能使企业足够盈利(郭诗涵,林美琪,梁旭,2023)。

表2-1同行业盈利能力指标对比分析桃李面包MN集团CUN实业销售净利率2017年0.59%12.37%7.21%2018年-3.62%14.41%11.37%2019年0.19%9.36% 4.02%五年平均0.31%8.14% 4.07%销售费用率2017年 4.49% 2.95% 4.04%2018年 3.74% 2.39% 3.17%2019年 4.33% 3.35% 3.48%五年平均 4.29% 3.53% 3.64%销售毛利率2017年16.71%26.06%17.95%2018年14.83%28.33%24.09%2019年16.21%18.67%16.16%五年平均16.31%20.71%16.20%(二)营运能力分析本节分析桃李面包的营运能力主要从公司的应收账款和存贷方面选取指标进行详细的说明,下表选取2019年各企业的营运能力指标对比分析。

表2-2同行业2019年营运能力指标比较桃李面包MN集团CUN实业应收账款周转率(次) 5.09194.5915.68应收账款周转天数(天)70.07 1.8522.95存货周转率(次) 5.2413.23 6.34存货周转天数(天)68.7227.256.78总、资产周转率(次)0.380.290.47表2-3应收账款周转率行业标准社会平均值优秀值良好值应收账款周转率7.824.315.2由表2-2可知,桃李面包的应收账款周转率为5.09,低于社会平均值7.8和其余两家同行企业(谢怡婷,钟明珠,2023)。

并且根据参考指标,周转率为15.2才可以达到良好,桃李面包与良好水平相比还有一定距离。

除此之外,桃李面包的应收账款天数也比MN集团和CUN实业高,平均70天回收一次,说明桃李面包的应收账款变现速度比较慢,管理效率也不高(傅瑶瑶,贺子涵,2023)。

(Ξ)偿债能力分析企业运营就要产生举债行为,而偿债能力可以体现一个烘焙食品公司的财务风险抵御情况。

将举债所发生的成本费用与该烘焙食品企业的盈利做比较,在盈利金额高于债务成本的时候认为是合理的,而且烘焙食品企业的偿债能力还是债权人所重点关注的。

下面通过短期偿债比率和长期偿债比率来对比分析三家烘焙食品企业(姚宝华,潘易凡,2023)。

表24同行业短期偿债能力指标比较项目2017年2018年2019年流动比率 1.47 1.1 1.28桃李面包速动比率 1.080.70.96现金比率0.190.150.3流动比率0.220.170.21MN集团速动比率0.060.050.1现金比率0.50.040.37流动比率1 1.38 1.38CUN实业速动比率0.520.770.87现金比率0.210.320.31桃李面包的流动比率均高于MN集团和CUN实业,说明桃李面包有较强的短期偿债能力,是由于桃李面包的流动负债规模很小,2019年桃李面包的流动负债为74.77亿,而MN集团的流动负债达到了150.15亿,此外还可以看出桃李面包2017-2019年的流动比率从总体来看是呈下降的趋势,对于流动比率来说,一般为企业设置的合理流动比率值为2(孙锦程,曹青松,2023)。

此外,桃李面包在2018-2019年的流动比率在1-1.5之间,表明其负债有增加的表现,资产可能有减少的表现,应收账款、其他应收款等资产的余额要比之前的年份低,证明其短期的偿债能力在近几年有下降的趋势(蔡雨桐,丁光瑶,方旭,2023)。

(四)成长能力分析公司的发展能力可衡量公司未来的成长空间,公司在保持正常经营的前提下,通过不断地资本积累进行自身的成长与发展(杜芳华,邹晓宇,2023)。

公司的发展能力主要通过对收入的增长率及利润、资产的增长率情况来体现。

桃李面包实际发展能力具体如下:表2-5桃李面包发展能力指标分析项目2017年2018年2019年主营业务收入增长率(%)-2.08 5.23-6.26净利润增长率(%)71.23-750.88—总资产增长率(%) 6.85-0.34 5.24如表2-5,桃李面包的主营业务收入增长率和总资产增长率的变动趋势都表现为不明显的下降趋势。

主营业务收入在2017年和2019年出现了负增长,说明主管业务收入在2017年和2018年的数值比较高,上年的营业收入水平比较好,至于出现大幅下降为负数的情形,主要受销售政策或者外部环境的影响导致的。

噌长率一旦变为负数,公司或可出现资不抵债,并且极可能存在操纵利润行为,需严加防范(唐明阳,石馨月,崔佳,2023)。

三、存在问题与发展建议(-)财务会计方面存在的问题通过对桃李面包进行财务指标分析,得出偿债能力总体比较好,但是需要注意,桃李面包在2019年的资产负债率达到了69.75%,接近70%,因此企业需要控制好资产负债比率,防止高风险低收益的现象。

营运能力方面,应收账款的周转情况不够好,还需要完善信贷制度及提高销售需求预测水平。

除此之外还需重点关注存货积压的问题,并且加强对现金资产的管理。

盈利能力方面,由于2018年确认商誉失误,桃李面包接下来的经营中要注意对各费用计提的管理及优化。

发展能力方面,净利润增长率有大幅下降的趋势,反映出桃李面包企业的增长能力不是很好。

桃李面包应该加强对费用支出的管理,以及实时监控利润的变化。

(二)发展建议1平衡债务与权益融资而且根据上面分析情况来看,桃李面包近几年的流动负债占总资产的比率增长较快,但非流动负债所占比例过小且增长缓慢。

流动负债比较多虽然可以保持较好的筹资弹性,但是不利于控制资金的借款风险,权益融资在有其优点的同时当然也存在会转移企业控制权的风险。

所以,桃李面包企业为了避免融资方式单出现风险很难规避,可采取如组合贷款、赞易融资、固定回报投资、金融租赁等方式。

2.精简销售和管理费用桃李面包的销售净利率低于MN集团和CUN实业,除去计提子公司商誉减值的失误因素之外,主要因为桃李面包其营业成本居高以及企业管理费用和销售费用占比较大。

因此,桃李面包可以根据实际情况来减少费用管理机构的设置,还可以从人员数量上进行控制,可以提效率,减成本,来减少应付职工薪酬的费用。

3.完善信贷制度桃李面包2019年应收账款周转天数与另两家相比存在很大的天数差距,未回收款项的坏账风险比较大,应在公司现有的信贷政策上加以完善和改迸,开设专门的催款或信用部门进行定时的监控,同时监控部门应该与各部门进行联结,不漏放每一款项的流转环节。

参考文献⑴李天宇,张雨萌.桃李面包盈利能力研究[D].吉林财经大学,2023.⑵王子妍,赵梦琪,刘宇.上市公司盈利能力分析一以桃李面包为例[J].中小企业管理与科技,2023,(06):124-125.⑶陈思雨,杨紫琳.桃李面包管理探析[J]∙中小企业管理与科技,2023,(05):9-I1[4]黄雨婷,周诗雅,吴晨.桃李面包发展3仅动因素分析[J].市场,2023,(08):7-12.[5]朱晓欣,徐子轩.桃李面包盈利能力与企业绩效关系研究[D].西南交通大学,2023.⑹许佳琪,马伟豪.桃李面包盈利能力能力分析[J]∙合作经济与科技,2023,(12):132-133.⑺郭诗涵,林美琪,梁旭.核心能力视角的桃李面包盈利能力研究[D].大连理工大学,2023.网谢怡婷,钟明珠.桃李面包盈利能力评价研究[D].东华理工大学,2019.[9]傅瑶瑶,贺子涵.桃李面包盈利能力管理研究[D].石河子大学,2017.[10]姚宝华,潘易凡.互联网思维下桃李面包盈利能力研究[D].湖南科技大学,2017.[11]孙锦程,曹青松.浅析桃李面包发展问题及对策[j]∙现代营销,2015,(12):83-84.[12]蔡雨桐,丁光瑶,方旭.以创新“利器”开拓国际市场[J].外汇,2015,(18):16-19.[13]杜芳华,邹晓宇.桃李面包海外市场盈利能力分析[D].辽宁大学,2015.[14]唐明阳,石馨月,崔佳.桃李面包市场盈利能力研究[D].广东工业大学,2014.[15]袁芋芋,卢天宇,薛雪.大型企业菅销战略研究[D].华中科技大学,2013.[16]孟晓辰,白雪柔,毛思远.企业盈利能力效益分析一一以桃李面包为例[J].商业经济,2013,(03):31-33.[17]江惠婷,康伟豪.盈利能力风险评价一以桃李面包为例[J]∙上海管理科学,2009,31(05):61-65.[18]阮梦琪,顾紫璇,汪宇.盈利能力提高企业经营管理水平一桃李面包为例[J].现代企业,2023,(07):107-108.。