会计学试算平衡表

借贷记账法的试算平衡

*在试算平衡的原理的推导过程中培养学生

的观察能力、理解能力和会计思维能力。 *在试算平衡表的编制过程中,提高学生会计 实际操作能力和计算能力。 *在对试算平衡公式检查和验证情况的探讨过 程中,培养学生的分析能力、探索能力。

三、教学目标分析

(c)德育目标

*通过讨论,提高学生自主参与意识、探 究意识和合作精神; 提高学习会计的兴 趣,体会学习的快乐 *通过对试算平衡公式检查和验证情况的 探讨,培养学生严谨的治学方式和会计工 作态度.

说课 岳阳县职业中专 方佳佳

一、教材分析

“ 借贷记账法的试算平衡” 是湖南人民出版社

2007年版《会计基础》第二章账户与复式记账第四节 的内容。这一章主要介绍会计恒等式、账户和借贷记 账法等会计基本原理。试算平衡是借贷记账法的原理 之一,它讲述了试算平衡公式和如何运用会计平衡方

法检查和验证账户记录的正确性,为今后学习会计账

以讲导学

应收账款

原材料 固定资产 短期借款

应付账款

实收资本 应交税费 合计

3.案例示范,强化实践

动手操作

企业总分类账试算平衡表

会计科目 期初余额 借方 库存现金 银行存款 500 15000 500000 100000 31000 212000 60000 60000 50000 200000 500000 200000 150000 贷方 本期发生额 借方 贷方 期末余额 借方 500 365000 贷方

形成技能

应收账款

原材料 固定资产 短期借款 应付账款 实收资本 应交税费

6500

81000 260000

6500

181000 260000 231000 12000 560000 10000

第三章 (2)试算平衡表与总账明细账平行登记

★根据反映会计 要素需要而设置

一般为借方余额

一般为贷方余额

全部账户借方 全部账户贷方 余额合计 = 余额合计

★所有账户期末余额借方合计与其贷 方合计相等充分体现了会计等式的平 衡原理

③平衡依据:一定会计时期末全部账户 余额合计。

借方 期初余额

( 1)

银行存款

600 000 800 000 ( 2) ( 3) ( 6) ( 7)

××× ××× ××× ××× ××× ×××

一定会计期末

账户余额

资产类账户

★实务中一般不包括收入、 费用账户(期末无余额) 负债、所有者 权益类账户

②平衡原理:会计等式的平衡原理

资产 资 产 = 负债 + 所有者权益 所有者 权 益 会计等式 会计要素 会计账户

负 债

短期借款 库存现金 ××× ××× ××× ××× 银行存款 应付账款 ××× ××× ××× ××× ××× ××× 原 材 料 资本公积 ××× ××× ××× ××× ××× ××× 固定资产 实收资本 ××× ××× ××× ××× ××× ×××

本期借方发生额 40000 期末余额200000 借方

本期贷方发生额 0

原材料

41700

库存现金

300

贷方

贷方

期初余额

15000 本期贷方发生额 0

本期借方发生额 15000 期末余额56700

(4) 2000 本期借方发生额 2000 期末余额2300

本期贷方发生额 0

借方

实收资本

12000 200000

任务一:了解试算平衡的含义

任务二:掌握试算平衡的基本方法

任务三、如何试算平衡(举例说明)

(完整版)会计学练习题及答案

第一章总论本章习题一、单项选择题1.会计的基本前提包括会计主体、()、会计期间和货币计量四个方面的内容。

A.实际成本B.经济核算C.持续经营D.会计准则2.会计的基本职能是()。

A.核算和监督B.预测和决策C.监督和分析D.反映和核算3.会计核算应以实际发生的交易或事项为依据,如实反映企业财务状况,体现了()原则。

A.实质重于形式B.明晰性C.客观性D.谨慎性4.计提坏账准备的做法体现了()。

A.相关性B.谨慎性C.重要性D.可比性5.企业的会计核算要求会计指标应当口径一致,体现了()原则。

A.相关性B.明晰性C.客观性D.可比性6.()是处理会计工作的规范,制定会计制度的依据,也是评价会计信息质量的标准。

A.会计法律法规B.企业会计准则C.金融企业会计制度D.小企业会计制度二、多项选择题1.工业企业的资金循环形态有()。

A.货币资金B.流通资金C.生产资金D.储备资金E.成品资金F.商品资金2.会计的新职能包括()。

A.控制B.分析C.核算D.检查E.预测F.决策3.下列各项属于会计核算专门方法的有()。

A.登记账本B.成本计算C.复式记账D.预测决策E.财产清查F.监督检查4.下列各项属于会计信息质量要求的有()。

A.客观性B.完整性C.重要性D.相关性E.连续性F.可比性5.下列各项可作为会计主体的有()。

A.集团公司B.独立核算的分公司C.非独立核算的车间D.独立核算的营业部6.我国已发布执行的企业会计制度有()。

A.《企业会计制度》B.《金融企业会计制度》C.《小企业会计制度》D.《物流企业会计制度》三、判断题1.()会计核算的各种专门方法在会计核算过程中应单独运用,互不相干。

2.()会计主体应该是独立核算的经济实体。

3.()会计的基本职能是检查和监督。

4.()会计基本前提包括会计主体、货币计量、资料完整和经济效益。

5.()会计是一种经济管理活动。

6.()商品流通企业生产经营过程有供应、生产和销售三个阶段。

会计基础(试算平衡)

全部账户借方本期发生额=全部账户贷方本期发生额

全部账户的借方期未余额合计=全部账户的贷方期末余额合计

在实际工作中,试算平衡是通过编制试算平衡表进行的,其格式为下表所示:

试算平衡表

××年5月31日单位:元

会计科目

期初余额

本期发方

贷方

借方

贷方

现金

银行存款.

A.本月借方发生额为5000元

B.本月贷方发生额为5000元

C.月末借方余额为5000元

D.月末贷方余额为红字5000元

3、某企业期末余额试算平衡表的资料如下:

账户名称

期末借方余额

期末贷方余额

H账户

15000

I账户

75000

J账户

K账户

20000

L账户

35000

则J账户( )。

A.有借方余额90000 B.有贷方余额55000

板书设计:见以下注明

主黑板副黑板

列示:列示:

课题举例

大标题注释

小标题

……辅助说明等。

各级标题及主要内容

广西机械高级技工学校第页

教学进程:

一、复习内容

1、T字账结构

2、T字账登记步骤

二、导入新课

上次课介绍了T形账相关知识,登T形账后为了检查登帐的正确性,就要进行试算平衡工作,下面学习相关知识。。。

三、讲授新课

******学校

理论课教案

编号:版本:A/O

年月日第周星期第章(课)第节(共2节)

课题:试算平衡

课时:2课时

教学目的及要求:

通过本次教学,使学生能知道试算平衡的重要性,了解试算平衡相关知识。

重点:

《会计基础》试算平衡表练习题(含答案)培训讲学

【资料】某企业某年12月份发生下列经济业务:1.3日,某投资者以300 000元向企业投资,款项当即存入银行。

借:银行存款 300000贷:实收资本 3000002.5日,向本市金属材料公司购入材料2 000千克,单价100元,货款为200 000元,材料已验收入库,款项尚未支付。

借:原材料 200000贷:应付账款 200000(1、款项尚未支付,2前欠货款,3、货款暂欠。

)3.10日,经工商行政管理部门批准,减少注册资本100 000元,以银行存款付给投资者。

借:实收资本100000贷:银行存款 1000004.12日,以银行存款130 000元,偿还前欠本市金属材料公司部分货款。

借:应付账款 130000更多精品文档贷:银行存款 1300005.15日,以银行存款购进设备一台,买价85 000元,设备验收合格,交付有关部门使用。

6.18日,经董事会决定,并报工商行政管理部门备案,将盈余公积金150 000元转增资本。

7.20日,签发商业承兑汇票一张,以抵付原欠本市金属材料公司货款70 000元。

8.25日,企业将本年实现的利润,按规定分给投资者100 000元,款项尚未支付。

9.25日,接受投资者以上述获得的利润100 000元对本企业进行投资。

10. 26日,企业购入材料120 000元,材料已验收入库,以银行存款支付货款100 000元,其余20 000元暂欠。

11.28日,企业收到债务人开出的商业承兑汇票32 000元,银行转账支票更多精品文档16 000元,清偿前欠本企业货款,支票当即存入银行。

【要求】编制会计分录【分析讲解】1、借:银行存款 300 000贷:实收资本 300 0002、借:原材料 200 000贷:应付账款 200 0003、借:实收资本 100 000贷:银行存款 100 0004、借:应付账款 130 000贷:银行存款 130 0005、借:固定资产 85 000贷:银行存款 85 0006、借:盈余公积 150 000贷:实收资本 150 000更多精品文档7、借:应付账款 70 000贷:应付票据 70 000 8、借:利润分配 100 000贷:应付股利 100 000 9、借:应付股利 100 000贷:实收资本 100 000 10、借:原材料 120 000贷:银行存款 100 000应付账款 20 000 11、借:应收票据 32 000银行存款 16 000贷:应收账款 48 000【资料】设某企业期初总分类账各账户余额如下表:总分类账户期初余额表更多精品文档【要求一】请将该企业发生的经济业务的会计分录(见举例1中的11笔会更多精品文档计分录)记入有关账户(丁字账)。

会计学学堂云答案

会计学学堂云答案1.【单选】账户是根据()开设的,用来连续、系统地记载各项经济业务的一种手段。

[单选题] *A.会计凭证B.会计对象C.会计科目(正确答案)D.财务指标答案解析:会计账户是根据会计科目设置的,具有一定结构和格式,用以连续、系统、全面的记录交易或事项,反映会计要素增减变动及其结果,并为财务报告的编制提供数据资料的一种工具。

2.【单选】在借贷记账法中,账户的哪一方记增加数,哪一方记减少数,是由()决定的。

[单选题] *A.记账规则B.账户性质(正确答案)C.业务性质D.账户结构答案解析:经济业务的增减变动,均可以用“借”和“贷”来表示,无论“借”还是“贷”都既可以表示增加,也可以表示减少。

究竟“借”和“贷”何时表示增加和减少,取决于具体账户核算的内容和账户性质。

3.【单选】复式记账法的基本理论依据是()的平衡原理。

[单选题] *A.资产=负债+所有者权益(正确答案)B.收入-费用=利润C.期初余额+本期增加数-本期减少数=期末余额D.借方发生额=贷方发生额答案解析:复式记账法是以“资产 = 负债 + 所有者权益”的会计等式作为理论依据的。

4.【单选】复式记账法是对每一笔交易或者事项,都以相等的金额在()登记。

[单选题] *A.一个账户B.两个账户C.一个或两个账户D.两个或两个以上账户(正确答案)答案解析:复式记账法下,对每一项经济业务,必须在两个或两个以上的相互联系的账户中进行等额记录。

这样既可以了解经济业务的来龙去脉,又可以对经济内容进行监督。

5.【单选】下列账户中,与负债类账户结构相同的是()类账户。

[单选题] *A.资产B.成本C.费用D.所有者权益(正确答案)答案解析:在借贷记账法下,负债类、所有者权益类账户都是借方登记减少额,贷方登记增加额。

6.【单选】简单会计分录是指()的会计分录。

[单选题] *A.一借多贷B.一借一贷(正确答案)C.一贷多借D.多借多贷7.【单选】会计科目是对()。

东北财经大学《会计学》课件-会计账簿

3.账实核对

三、结账

定义 就是在把一定时期内发生的经济业务在全部登记入账的

基础上,结出各账户的“本期发生额”和“期末余额”,从而

根据账簿记录编制会计报表。

结账的程序

首先,检查本期所发生的各类经济业务是否都已填制会计

凭证,登记入账。为了准确计算当期的经营成果和成本,企业

应当采取权责发生制原则进行处理。

二、分类账的设置和登记 (一)总分类账的设置和登记

设 置:按一级会计科目开设 格 式:三栏式、订本式 登账依据:有多种,并由此而形成不同的核算形式 (二)明细分类账的设置和登记 设 置:按明细会计科目开设 格 式:三栏式、数量金额式、多栏式、活页式 登账依据:记账凭证、原始凭证汇总表

(三)总账与明细账平行登记的结果

▪ 重点:各种账簿的登记依据、基本要求、方法及 期末结账的方法

▪ 难点:结账方法和更正方法

3-2 会计账簿

第一节 会计账簿的种类

一、会计账簿的定义(p)

会计账簿 是指由各种专门格式的账页组成的,以会计凭 证为依据的,用来全面、连续、系统、分类地记录和核 算会计核算单位全部经济业务的簿籍。

二、会计账簿的种类 (一)按账簿的用途不同

(一)封面 (二)扉页 (三)账页

1.账户名称,包括一级、二级或三级科目; 2.日期栏; 3.凭证种类和号数栏; 4.摘要栏; 5.金额栏,包括借、贷方发生额及相应的余额栏; 6.总页数和分户页次。

第二节 账簿的设置和登记

一、日记账的设置和登记 (一)普通日记账的设置和登记

设置: 只设一本普通日记账,登记所有的经济业务; 设特种日记账,再设置普通日记账,记录未被特 种日记账记录的业务。

第五节 账簿记录的试算平衡及对账和结账

基础会计学课程复习资料(1406)

《基础会计学》课程复习资料一、单项选择题:1.原始凭证是经济业务发生或者完成时取得或者填制的 [ ]A.技术信息B.财务资料C.书面保证D.书面证明2.应付账款和预付账款是不同性质的账项,其原因是 [ ]A.应付账款是债务,预付账款是债权B.应付账款是人欠,预付账款是欠人C.应付账款是支出,预付账款是收入D.应付账款是资产,预付账款是负债3.下列哪项不属于企业的收入 [ ]A.销售商品所得收入B.提供劳务所得收入C.为第三方客户代收的款项D.让渡资产使用权所得收入4.“预提费用”账户期末贷方余额表示 [ ]A.一定时期的生产费用支出B.实际预付而尚未结算的费用C.已经预提但尚未支付的费用D.已经支出但尚未摊销的费用5.账簿按其用途的不同,可分为 [ ]A.订本式账簿、活页式账簿、卡片式账簿B.序时账簿、分类账簿、备查账簿C.三栏式账簿、多栏式账簿、数量金额式账簿D.总分类账、明细分类账、日记账和辅助性账簿6.属于企业负债类账户的是 [ ]A.应收账款B.预付账款C.预收账款D.所得税7.对于经济业务都必须根据原始凭证编制记账凭证,然后再根据记账凭证直接逐笔登记总分类账,这种记账程序(或者会计核算组织程序)一般被称为 [ ]A.科目汇总表记账程序B.记账凭证记账程序C.汇总记账凭证记账程序D.多栏式日记账程序8.支出的效益仅与本会计年度相关的支出,被称为 [ ]A.收益性支出B.固定性支出C.资本性支出D.流动性支出9.下列经济业务中,会引起一项所有者权益减少,而另一项所有者权益增加的是 [ ]A.用银行存款购买材料B.以银行存款归还银行借款C.盈余公积转增资本D.将银行借款存入银行10.引起负债内部两个项目此增彼减而负债总额不变的经济业务是 [ ]A.用短期借款偿还应付账款B.收到投资者货币投资C.收到外单位前欠货款D.用银行存款支付投资者利润11.下列业务不需要通过“待处理财产损溢”科目核算的是 [ ]A.固定资产盘盈B.无法收回的应收账款C.材料盘亏D.产成品丢失12.下列项目中,属于自制原始凭证的是 [ ]A.购货发票B.交款后的收据C.领料单D.收账通知13.对应收帐款进行明细分类核算时,其明细帐格式应采用 [ ]A.多栏式B.三栏式C.数量金额式D.数量式14.对于大堆、笨重且单位价值较低的材料物资实存数的确定,一般采用 [ ]A.实地盘点B.抽查检验C.查询核对D.技术推算盘点15.关于试算平衡表说法正确的是 [ ]A.试算平衡表是检查账户记录的唯一方法B.试算平衡表如果平衡,说明账户记录肯定无错误C.试算平衡表如果不平衡,说明账户记录有错误D.试算平衡表通过试算,可以检查账户记录的各种错误”16.企业发生的下列交易或事项中,会引起会计等式两边同增的是 [ ]A.预付材料款B.赊购原材料C.偿还银行借款D.收回应收账款17.三栏式现金日记帐一般由( )登记。

《会计基础》试算平衡表练习题(含答案)

【资料】某企业某年1.3 日,某投资者以12 月份发生下列经济业务:300 000 元向企业投资,款项当即存入银行。

为借:银行存款300000贷:实收资本3000002.5 日,向本市金属材料公司购入材料 2 000200 000 元,材料已验收入库,款项尚未支付。

千克,单价100 元,货款借:原材料200000贷:应付账款200000(1、款项尚未支付, 2 前欠货款,3、货款暂欠。

)3.10 日,经工商行政管理部门批准,减少注册资本100 000 元,以银行存款付给投资者。

借:实收资本100000贷:银行存款1000004.12 日,以银行存款130 000元,偿还前欠本市金属材料公司部分货款。

借:应付账款130000贷:银行存款1300005.15 日,以银行存款购进设备一台,买价85 000元,设备验收合格,交付有关部门使用。

6.18 日,经董事会决定,并报工商行政管理部门备案,将盈余公积金150 000元转增资本。

7.20日,签发商业承兑汇票一张,以抵付原欠本市金属材料公司货款70 000 元。

8.25 日,企业将本年实现的利润,按规定分给投资者100 000 元,款项尚未支付。

9.25 日,接受投资者以上述获得的利润100 000 元对本企业进行投资。

10. 26 日,企业购入材料120 000 元,材料已验收入库,以银行存款支付货款 100 000元,其余20 000 元暂欠。

11.28 日,企业收到债务人开出的商业承兑汇票32 000 元,银行转账支票16 000 元,清偿前欠本企业货款,支票当即存入银行。

【要求】编制会计分录【分析讲解】1、借:银行存款300 000贷:实收资本300 0002、借:原材料200 000贷:应付账款200 0003、借:实收资本100 000贷:银行存款100 0004、借:应付账款130 000贷:银行存款130 0005、借:固定资产85 000贷:银行存款85 000 6、借:盈余公积150 000贷:实收资本150 000 7、借:应付账款70 000贷:应付票据70 000 8、借:利润分配100 000贷:应付股利100 000 9、借:应付股利100 000贷:实收资本100 000 10、借:原材料120 000贷:银行存款100 000应付账款20 000 11、借:应收票据32 000银行存款16 000贷:应收账款48 000【资料】设某企业期初总分类账各账户余额如下表:总分类账户期初余额表资产类账金额户银行存款369 000应收票据30 000应收账款48 000原材料375 000固定资产2246000负债及所有者金额权益类账户短期借款100 000应付票据47 000应付账款76 000应付股利实收资本 2 500 000盈余公积345 000利润分配合计 3 068 000合计 3 068 000【要求一】请将该企业发生的经济业务的会计分录(见举例1中的 11笔会计分录)记入有关账户(丁字账)。

初学会计试算平衡试题

资料:某企业(一般纳税人)2018年1月份资产、负债和所有者权益账户期初余额如下(单位:元):该企业2018年1月份发生了以下的经济业务:每题5分,共计60分1、从银行取得短期借款10 000元,存入银行;2、采购员王强出差预借差旅费800元,以现金支付;3、从银行提取现金2 000元备用;4、管理部门购买办公用品500元,以现金支付;5、收回应收账款20 000元存入银行;6、购入材料一批,价款40 000元,增值税6 800元,材料已验收入库,款项尚未支付;7、生产车间制造产品领用材料10 000元;8、以银行存款偿还应付账款40 000元;9、开出转账支票,上交税金28 000元;10、收到投资者投入货币资金10 000元,存入银行;11、购入生产设备一台,价值65 000元,款项已用银行存款支付;12、采购员王强报销差旅费850元,以现金支付其垫付款。

要求:(1)编制上述业务的会计分录;(2)做T型帐(3)编制该企业2018年1月份的试算平衡表。

1、会计分录(1)借:银行存款 10000贷:短期借款 10000(2)借:其他应收款 800贷:库存现金 800(3)借:库存现金 2000贷:银行存款 2000(4)借:管理费用 500贷:库存现金 500(5)借:银行存款 20000贷:应收账款 20000(6)借:原材料 40000应交税费-应交增值税(进项税额) 6800贷:应付账款 46800(7)借:生产成本 10000贷:原材料 10000(8)借:应付账款 40000贷:银行存款 40000(9)借:应交税费 28000贷:银行存款 28000(10)借:银行存款 10000贷:实收资本 10000(11)借:固定资产 65000贷:银行存款 65000(12)借:管理费用 850贷:其他应收款 800库存现金 50试算平衡表(每空1分,共计40分)2018年1月单位:元。

会计学原理:复式记账习题与答案

一、单选题1、在借贷记账法下,所有者权益账户的期末余额等于()。

A.期初贷方余额+本期贷方发生额-本期借方发生额B.期初借方余额+本期贷方发生额-本期借方发生额C.期初借方余额+本期借方发生额-本期贷方发生额D.期初贷方余额+本期借方发生额-本期贷方发生额正确答案:A2、借贷记账法最早产生于()。

A.我国商代B.英国C.意大利D.法国正确答案:C3、我国现行的会计准则规定的记账方法是()。

A.收付记账法B.增减记账法C.借贷记账法D.单式记账法正确答案:C4、借贷记账法记账符号“借”表示()。

A.资产增加,权益减少B.资产减少,权益增加C.资产增加,权益增加D.资产减少,权益减少正确答案:A5、下列不符合借贷记账法记账规则的是()。

A.资产与权益同时减少,总额减少B.资产与负债有增有减,总额增加C.资产与权益同时增加,总额增加D.权益内部有增有减,总额不变正确答案:B6、下列会计分录中,属于简单会计分录的是()。

A.多借一贷B.一借多贷C.多借多贷D.一借一贷正确答案:D7、借贷记账法的记账符号“贷”对于下列会计要素表示减少的是()。

A.资产B.负债C.所有者权益D.收入正确答案:A8、下列差错能通过编制试算平衡表进行查证的是()。

A.一笔经济业务借贷两方都在账户中漏记或重记B.一笔经济业务的会计分录,借方金额和贷方金额发生了相同的错误C.一笔经济业务应借、应贷账户被颠倒了或错用了账户名称D.一笔经济业务记账时一方多记了金额,而另一方少记了金额正确答案:D9、不属于借贷记账法的试算平衡原理是()。

A.全部账户的借方期初余额合计数等于全部账户的贷方期初余额合计数B.全部账户的本期借方发生额合计数等于全部账户的本期贷方发生额合计数C.全部账户的借方期末余额合计数等于全部账户的贷方期末余额合计数D.全部账户的借方期初余额合计数等于全部账户的借方期末余额合计数正确答案:D10、在借贷记账法下,下列在账户借方登记的是()。

《会计学原理实验教程》试算平衡表

7000 1700

840

2000

800

1045780 1045780

试算平衡表

21-31号 借方 借方合计 3150 1000 1800 411840 4240 58500 510880 4500 5000 0 76680 35100 40000 60000 0 800 1000 3000 1000 10000 10000 70000 135000 500000 245000 860000 75000 40000 33400 883400 860000 0 50000 0 0 0 0 0 11700 64350 64350 80000 58500 3000 0 50000 0 0 0 81514.64 815,146.35 1350900 1050900 163029.28 815146.35 81514.64 0 10250 0 3000 792.1 3000 20000 33400 8500 11900 31450 59840 10880 1048000 352000 64000 0 320000 1200 200 200 2450 5000 3000 15740 22550 0 700 900 2000 1500 400 1100 2000 7800 7800 0 792.1 -792.1 12680.3 12680.3 171715.45 171,715.45 5543967.13 贷方 840 64350

本期发生额 1-10号 11-20号 借方 贷方 借方 贷方 6053 4500 2000 4310 462080 128710 393120 404350 200000

借方 150 35100 76680 40000 3000 1200

3000 55000 10000 10000 192000

会计学原理同步习题

会计学原理同步习题(试算平衡)训练一要求:根据资料(一)和资料(二)的内容填写会计要素变动计算表资料(一):某企业2009年12月1日有关项目余额如下:资料二:12月发生有关经济业务如下:1.以银行存款归还到期的长期借款100 000元。

2.以银行存款购入原材料 58 000元,材料入库。

3.收回应收账款30 000元,存入银行。

4.以银行存款偿还前欠外单位货款20 000元。

5.从甲企业购进原材料,已入库,货款30 000元尚未支付。

6.向银行借入短期借款100 000元,存入银行存款户。

7.某外商捐赠设备一套,价值160 000元。

8.以银行存款交纳上月税费10 000元。

9.从银行提取现金1 000元备用。

10.收到某外商投资30 000元,存入银行。

会计要素变动计算表训练二要求:根据资料(二)编制相关会计分录,并根据资料(一)和资料(二)完成“本期发生额及余额试算平衡表”资料(一)某公司2009年12月有关账户期初余额如下:资料(二)该公司12月发生下列经济业务:1. 以银行存款归还前欠创世公司货款40 000元。

2. 从创世公司单位购入甲材料一批,发票买价为150 000元,材料已经如数验收入库,货款尚未支付。

3.向银行借入三个月期借款50 000元,存入银行存款户。

4.将现金3 000元存入银行。

5.收回应收精达公司货款38 000元,存入银行。

6.从创世公司购入甲材料一批,发票买价为100 000元,材料已经如数验收入库,连同前欠货税款150 000元,一并用银行存款支付。

7.购入设备一套,入账价值为600 000元,以银行存款支付,该设备已经交付使用。

8. 以银行存款交纳上月应交未交所得税20 000元。

9. 以银行存款偿还短期借款30 000元。

10. 以银行存款100 000元购入甲材料,材料已经如数入库。

27【多选题】用公式表示试算平衡关系,正确的是()。

A.全部账户本期借方发生额合计=全部账户本期贷方发生额合计B.全部账户本期借方期末余额合计=全部账户本期贷方期末余额合计C.负债类账户借方发生额合计=负债类账户贷方发生额合计D.全部账户本期借方期初余额合计=全部账户本期贷方期初余额合计28【判断题】资产类账户进行期末试算平衡时,全部资产类账户的本期借方发生额合计必须等于其本期贷方发生额合计。

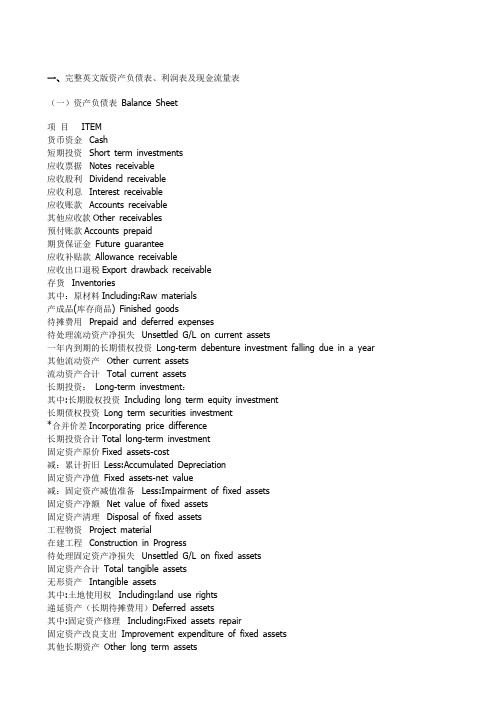

会计财务的专业英语词汇资产负债表现金流量表试算平衡表

一、完整英文版资产负债表、利润表及现金流量表(一)资产负债表Balance Sheet项目ITEM货币资金Cash短期投资Short term investments应收票据Notes receivable应收股利Dividend receivable应收利息Interest receivable应收账款Accounts receivable其他应收款Other receivables预付账款Accounts prepaid期货保证金Future guarantee应收补贴款Allowance receivable应收出口退税Export drawback receivable存货Inventories其中:原材料Including:Raw materials产成品(库存商品) Finished goods待摊费用Prepaid and deferred expenses待处理流动资产净损失Unsettled G/L on current assets一年内到期的长期债权投资Long-term debenture investment falling due in a year 其他流动资产Other current assets流动资产合计Total current assets长期投资:Long-term investment:其中:长期股权投资Including long term equity investment长期债权投资Long term securities investment*合并价差Incorporating price difference长期投资合计Total long-term investment固定资产原价Fixed assets-cost减:累计折旧Less:Accumulated Depreciation固定资产净值Fixed assets-net value减:固定资产减值准备Less:Impairment of fixed assets固定资产净额Net value of fixed assets固定资产清理Disposal of fixed assets工程物资Project material在建工程Construction in Progress待处理固定资产净损失Unsettled G/L on fixed assets固定资产合计Total tangible assets无形资产Intangible assets其中:土地使用权Including:land use rights递延资产(长期待摊费用)Deferred assets其中:固定资产修理Including:Fixed assets repair固定资产改良支出Improvement expenditure of fixed assets其他长期资产Other long term assets其中:特准储备物资Among it:Specially approved reserving materials 无形及其他资产合计Total intangible assets and other assets递延税款借项Deferred assets debits资产总计Total Assets(二)资产负债表(续表)Balance Sheet项目ITEM短期借款Short-term loans应付票款Notes payable应付账款Accounts payab1e预收账款Advances from customers应付工资Accrued payable应付福利费Welfare payable应付利润(股利)Profits payab1e应交税金Taxes payable其他应交款Other payable to government其他应付款Other creditors预提费用Provision for expenses预计负债Accrued liabilities一年内到期的长期负债Long term liabilities due within one year其他流动负债Other current liabilities流动负债合计Total current liabilities长期借款Long-term loans payable应付债券Bonds payable长期应付款long-term accounts payable专项应付款Special accounts payable其他长期负债Other long-term liabilities其中:特准储备资金Including:Special reserve fund长期负债合计Total long term liabilities递延税款贷项Deferred taxation credit负债合计Total liabilities* 少数股东权益Minority interests实收资本(股本)Subscribed Capital国家资本National capital集体资本Collective capital法人资本Legal person’s capital其中:国有法人资本Including:State-owned legal person’s capital集体法人资本Collective legal person’s capital个人资本Personal capital外商资本Foreign businessmen’s capital资本公积Capital surplus盈余公积surplus reserve其中:法定盈余公积Including:statutory surplus reserve公益金public welfare fund补充流动资本Supplementary current capital* 未确认的投资损失(以“-”号填列)unaffirmed investment loss未分配利润Retained earnings外币报表折算差额Converted difference in Foreign Currency Statements所有者权益合计Total shareholder’s equity负债及所有者权益总计Total Liabilities & Equity(三)利润表Income statement项目ITEMS产品销售收入Sales of products其中:出口产品销售收入Including:Export sales减:销售折扣与折让Less:Sales discount and allowances产品销售净额Net sales of products减:产品销售税金Less:Sales tax产品销售成本Cost of sales其中:出口产品销售成本Including:Cost of export sales产品销售毛利Gross profit on sales减:销售费用Less:Selling expenses管理费用General and administrative expenses财务费用Financial expenses其中:利息支出(减利息收入)Including:Interest expenses (minusinterest income)汇兑损失(减汇兑收益)Exchange losses(minus exchange gains)产品销售利润Profit on sales加:其他业务利润Add:profit from other operations营业利润Operating profit加:投资收益Add:Income on investment加:营业外收入Add:Non-operating income减:营业外支出Less:Non-operating expenses加:以前年度损益调整Add:adjustment of loss and gain for previous years利润总额Total profit减:所得税Less:Income tax净利润Net profit(四)现金流量表Cash Flow Statement现金流量表(非金融类)CASH FLOW STATEMENT (Travel enterprise)编制单位:Name of enterprise项目ITEMS1.销售商品、提供劳务收到的现金Cash received from sale of goods or rendering of services 2收到的税费返还Refund of tax and levies 3收到的其他与经营活动有关的现金Other cash received relating to operating activities 4现金流入小计Sub-total of cash inflows 5购买商品、接受劳务支付的现金 Cash paid for goods and services 6支付给职工以及为职工支付的现金Cash paid to and on behalf of employees 7支付的各项税费Payments of all types of taxes 8支付的其他与经营活动有关的现金 Other cash paid relating to operating activities 9 现金流出小计 Sub-total of cash outflows 10经营活动产生的现金流量净额 Net cash flows from operating activities 112.投资活动产生的现金流量: CASH FLOWS FROM INVESTING ACTIVITIES 12收回投资所收到的现金 Cash received from disposal of investments 13取得投资收益所收到的现金 Cash received from returns on investments 14处置固定资产、无形资产和其他长期资产所收回的现金净额NetCashReceivedFromDisposalOfFixedAssets,IntangibleAssets&OtherLong-termAssets 15收到的其他与投资活动有关的现金 Other cash received relating to investing activities 16现金流入小计 Sub-total of cash inflows 17购建固定资产、无形资产和其他长期资产所支付的现金Cash paid to acquire fixed assets,intangible assets & other long-term assets 18投资所支付的现金 Cash paid to acquire investments 19支付的其他与投资活动有关的现金 Other cash payments relating to investing activities 20现金流出小计 Sub-total of cash outflows 21投资活动产生的现金流量净额 Net cash flows from investing activities 223.筹资活动产生的现金流量: CASH FLOWS FROM FINANCING ACTIVITIES 23吸收投资所收到的现金 Cash received from capital contribution 24借款所收到的现金 Cash received from borrowings 25收到的其他与筹资活动有关的现金 Other cash received relating to financing activities 26现金流入小计 Sub-total of cash inflows 27偿还债务所支付的现金 Cash repayments of amounts borrowed 28分配股利、利润和偿付利息所支付的现金 Cash payments for interest expenses and distribution of dividends or profit 29支付的其他与筹资活动有关的现金 Other cash payments relating to financing activities 30现金流出小计 Sub-total of cash outflows 31筹资活动产生的现金流量净额 Net cash flows from financing activities 324.汇率变动对现金的影响 EFFECT OF FOREIGN EXCHANGE RATE CHANGES ON CASH 335.现金及现金等价物净增加额 NET INCREASE/(DECREASE) IN CASH AND CASH EQUIVALENTS 34(五)现金流量表(续表)现金流量表(非金融类)CASH FLOW STATEMENT(Travel enterprise)编制单位:Name of enterprise补充资料351.将净利润调节为经营活动现金流量:Reconciliation of net profit/(loss)to cash flows from operating activities 36净利润Net profit 37加:*少数股东权益Add:Minority interest 38减:未确认的投资损失Less:Uncertained investment loss 39加:计提的资产损失准备Add:Provision for asset impairment 40固定资产折旧Depreciation of fixed assets 41无形资产摊销Amortization of intangible assets 42长期待摊费用摊销Amortization of long-term prepaid expenses 43待摊费用减少(减:增加) Decrease in prepaid expenses(deduct:increase) 44预提费用增加(减:减少) Increase in prepaid expenses(deduct:decrease) 45处置固定资产、无形资产和其他长期资产的损失(减:收益)LossesOnDisposalOfFixedAssetsIntangibleAssetsAndOtherLong-termAssets (DeductGains) 46 固定资产报废损失Losses on disposal of fixed assets 47财务费用Financial expenses 48投资损失(减:收益) Losses arising from investments(deduct:gains) 49递延税款贷项(减:借项) Deferred tax credit(deduct: debit) 50存货的减少(减:增加) Decrease in inventories(deduct:increase) 51经营性应收项目的减少(减:增加) Decrease in operating receivables(deduct:increase) 52经营性应付项目的增加(减:减少) Increase in operating payables(deduct:decrease) 53其他Others 54经营活动产生的现金流量净额Net cash flows from operating activities 552.不涉及现金收支的投资和筹资活动:Investing and financing activities that do not involve cash receipts and payment 56债务转为资本Conversion of debt into capital 57一年内到期的可转换公司债券ReclassificationOfConvertibleBondsExpiringWithinOneYearAsCurrentLiability 58融资租入固定资产Fixed assets acquired under finance leases 59其他Other 6061623.现金及现金等价物净增加情况:Net increase/(decrease) in cash and cash equivalents 63现金的期末余额Cash at end of year 64减:现金的期初余额Less: Cash at beginning of year 65加:现金等价物的期末余额Plus:Cash equivalents at end of year 66减:现金等价物的期初余额Less:Cash equivalents at beginning of year 67现金及现金等价物净增加额Net increase/(decrease) incash and cash equivalents 68二、会计与会计理论会计accounting决策人Decision Maker投资人Investor股东Shareholder债权人Creditor财务会计Financial Accounting管理会计Management Accounting成本会计Cost Accounting私业会计Private Accounting公众会计Public Accounting注册会计师CPA Certified Public Accountant国际会计准则委员会IASC美国注册会计师协会AICPA财务会计准则委员会FASB管理会计协会IMA美国会计学会AAA税务稽核署IRS独资企业Proprietorship合伙人企业Partnership公司Corporation会计目标Accounting Objectives会计假设Accounting Assumptions会计要素Accounting Elements会计原则Accounting Principles会计实务过程Accounting Procedures财务报表Financial Statements财务分析Financial Analysis会计主体假设Separate-entity Assumption货币计量假设Unit-of-measure Assumption持续经营假设Continuity(Going-concern) Assumption 会计分期假设Time-period Assumption资产Asset负债Liability业主权益Owner's Equity收入Revenue费用Expense收益Income亏损Loss历史成本原则Cost Principle收入实现原则Revenue Principle配比原则Matching Principle全面披露原则Full-disclosure (Reporting) principle客观性原则Objective Principle一致性原则Consistent Principle可比性原则Comparability Principle重大性原则Materiality Principle稳健性原则Conservatism Principle权责发生制Accrual Basis现金收付制Cash Basis财务报告Financial Report流动资产Current assets流动负债Current Liabilities长期负债Long-term Liabilities投入资本Contributed Capital留存收益Retained Earning三、会计循环会计循环Accounting Procedure/Cycle会计信息系统Accounting information System账户Ledger会计科目Account会计分录Journal entry原始凭证Source Document日记账Journal总分类账General Ledger明细分类账Subsidiary Ledger试算平衡Trial Balance现金收款日记账Cash receipt journal现金付款日记账Cash disbursements journal销售日记账Sales Journal购货日记账Purchase Journal普通日记账General Journal工作底稿Worksheet调整分录Adjusting entries结账Closing entries四、现金与应收款现金Cash 银行存款Cash in bank 库存现金Cash in hand流动资产Current assets 偿债基金Sinking fund定额备用金Imp rest petty cash 支票Check(cheque)银行对账单Bank statement银行存款调节表Bank reconciliation statement在途存款Outstanding deposit 在途支票Outstanding check应付凭单Vouchers payable 应收账款Account receivable应收票据Note receivable 起运点交货价F.O.B shipping point目的地交货价F.O.B destination point 商业折扣Trade discount现金折扣Cash discount 销售退回及折让Sales return and allowance 坏账费用Bad debt expense 备抵法Allowance method 备抵坏账Bad debt allowance损益表法Income statement approach 资产负债表法Balance sheet approach帐龄分析法Aging analysis method 直接冲销法Direct write-off method带息票据Interest bearing note 不带息票据Non-interest bearing note出票人Maker 受款人Payee 本金Principal 利息率Interest rate到期日Maturity date 本票Promissory note 贴现Discount背书Endorse 拒付费Protest fee五、存货存货Inventory 商品存货Merchandise inventory 产成品存货Finished goods inventory在产品存货W ork in process inventory原材料存货Raw materials inventory起运地离岸价格F.O.B shipping point目的地抵岸价格F.O.B destination寄销Consignment 寄销人Consignor 承销人Consignee定期盘存Periodic inventory 永续盘存Perpetual inventory购货Purchase 购货折让和折扣Purchase allowance and discounts存货盈余或短缺Inventory overages and shortages分批认定法Specific identification 加权平均法Weighted average先进先出法First-in, first-out or FIFO后进先出法Lost-in, first-out or LIFO 移动平均法Moving average成本或市价孰低法Lower of cost or market or LCM市价Market value 重置成本Replacement cost可变现净值Net realizable value上限Upper limit 下限Lower limit 毛利法Gross margin method零售价格法Retail method 成本率Cost ratio六、长期投资长期投资Long-term investment 长期股票投资Investment on stocks长期债券投资Investment on bonds 成本法Cost method权益法Equity method合并法Consolidation method 股利宣布日Declaration date股权登记日Date of record 除息日Ex-dividend date 付息日Payment date 债券面值Face value, Pa r value债券折价Discount on bonds 债券溢价Premium on bonds票面利率Contract interest rate, stated rate市场利率Market interest ratio, Effective rate普通股Common Stock 优先股Preferred Stock现金股利Cash dividends股票股利Stock dividends 清算股利Liquidating dividends到期日Maturity date到期值Maturity value直线摊销法Straight-Line method of amortization实际利息摊销法Effective-interest method of amortization七、固定资产固定资产Plant assets or Fixed assets 原值Original value预计使用年限Expected useful life预计残值Estimated residual value 折旧费用Depreciation expense累计折旧Accumulated depreciation 账面价值Carrying value应提折旧成本Depreciation cost 净值Net value在建工程Construction-in-process 磨损Wear and tear 过时Obsolescence 直线法Straight-line meth od (SL)工作量法Units-of-production method (UOP)加速折旧法Accelerated depreciation method双倍余额递减法Double-declining balance method (DDB)年数总和法Sum-of-the-years-digits method (SYD)以旧换新Trade in 经营租赁Operating lease 融资租赁Capital lease 廉价购买权Bargain purchase option (BPO) 资产负债表外筹资Off-balance-sheet financing最低租赁付款额Minimum lease payments八、无形资产无形资产Intangible assets 专利权Patents 商标权Trademarks, Trade names 著作权Copyrights 特许权或专营权Franchises 商誉Goodwill 开办费Organization cost租赁权Leasehold 摊销Amortizatio n九、流动负债负债Liability 流动负债Current liability 应付账款Account payable应付票据Notes payable 贴现票据Discount notes长期负债一年内到期部分Current maturities of long-term liabilities应付股利Dividends payable 预收收益Prepayments by customers存入保证金Refundable deposits 应付费用Accrual expense增值税Value added tax 营业税Business tax应付所得税Income tax payable 应付奖金Bonuses payable产品质量担保负债Estimated liabilities under product warranties赠品和兑换券Premiums, coupons and trading stamps或有事项Contingency 或有负债Contingent 或有损失Loss contingencies或有利得Gain contingencies 永久性差异Permanent difference时间性差异Timing difference 应付税款法Taxes payable method纳税影响会计法Tax effect accounting method递延所得税负债法Deferred income tax liability method。

会计学基础课后习题及答案-to students(1)

《会计学(非专业用)》课后习题及答案第2章会计循环(注:本章还没学到增值税,所以采购和销售部分的会计分录忽略了增值税)一、略二、填表题请分析下列业务,在表中以“+”表示业务导致该项目总额增加,以“-”表示业务导致该项目总额减少,以“0”表示该项目总额不变,以“无”表示该项目不受影响。

1、从客户处收到咨询费用2、向银行贷款3、计提固定资产折旧费用4、月初向职工支付上月工资5、将现金存入银行6、支付广告费用7、收到客户交来欠款8、购进固定资产,暂未付款9、购进存货,现金支付三、核算题1、请为下列公司发生的业务制作会计分录A公司将10万元销售款存入银行。

借:银行存款10万贷:主营业务收入10万B 公司从银行提取20,000元现金备用。

借:库存现金2万贷:银行存款2万C 公司用支票支付进货款25万元,同日收到商品并入库。

借:库存商品25万贷:银行存款25万D 公司从银行取得短期贷款150万元。

借:银行存款150万贷:短期借款150万E公司购进存货价值320万元,货款下月支付。

借:库存商品320万贷:应付账款320万2、(1)借:银行存款1000万(2)借:固定资产——房屋建筑物1300万贷:实收资本1000万——机器设备200万贷:银行存款700万应付账款800万(3)借:原材料20万(4)借:银行存款900万贷:银行存款20万贷:长期借款900万(5)借:银行存款50万(6)借:管理费用0.5万贷:主营业务收入50万贷:银行存款0.5万(7)借:应付账款800万(8)借:主营业务成本18万贷:银行存款800万贷:原材料18万(9)借:管理费用3万(10)借:财务费用2.25万销售费用7万贷:应付利息2.25万贷:应付职工薪酬10万(11)借:管理费用3万贷:累计折旧3万银行存款实收资本管理费用原材料应付账款主营业务收入销售费用主营业务成本固定资产长期借款应付职工薪酬应付利息财务费用累计折旧康华公司试算平衡表(3) 康华公司利润表康华公司资产负债表3、①为2011年业务做分录11月7日方先生投资50万元创立方华通讯设备公司,投入资金存入公司银行账户借:银行存款500 000贷:实收资本500 00011月12日从银行取出1万元现金以备日常开销借:库存现金10 000贷:银行存款10 00011月14日方华公司以支票预付办公室三个月租金共计3万元借:预付账款30 000贷:银行存款30 00011月16日方华公司购入办公用电脑等设备共计10万元,以支票支付8万元,其余月底支付借:固定资产100 000贷:银行存款80 000应付账款20 00011月17日购进各种办公用品共计800元,以现金支付借:管理费用800贷:库存现金80011月20日购进通讯类设备存货价值30万元,以支票支付20万元,根据合同,余款将于在12月底一次付清。

会计 常用术语 tb

会计常用术语 tb

TB是会计学试算表(Trial Balance)的简称,指试算平衡表,用来进行总分类账户记录试算平衡。

试算平衡表的基本逻辑是根据会计恒等式“资产=负债+所有者权益”,检查分类账户的借贷方是否平衡。

如果试算平衡表不平,可能是未审数不平,也可能是审定数不平。

未审数不平通常是企业提供的财务报表有问题,有时企业无法提供完整的财务报表,导致审计困难;审定数不平可能是审计项目组做的审计调整存在问题。

在实际应用中,试算平衡表可以帮助会计人员快速发现和纠正错误,提高工作效率和准确性。

会计学案例(2)

会计学案例〔2〕第一部分会计理论与会计准则案例一〔会计为什么存在?〕资料:老李在社区内开了一家“李记”小吃部。

刚开始的时候,老李自己进货,和老伴一起经营。

为了将家里现金的收支和小吃部的现金收支分开,以计算杂货店的盈利情况,老伴的方法是将家里的钱和杂货店的钱分开放。

很快,生意做起来了,老李发现资金不足,人手也不够,就邀请表弟陈青入伙,并请了一个叫李平的伙计来看店。

现在又如何区分老李家里的收支和小吃部的收支呢?这时候,李平的方法是,拿一个账本将杂货店每天收入和支出的现金记录下来。

老李和陈青共同经营这个杂货店之后,他们都满意这种合作经营方式,都想将这个店稳定经营下去,而且最好能逐步发展壮大。

也就是说,他们的合作是稳定的长期的,并非针对某一笔业务,生意做完就解散。

因此,在未来持续经营的期间内,如何计算小吃部的利润就成为一个问题。

他们的方法是按照日历年度,每个月进行结账,计算杂货店的利润,年终最后汇总完之后再对利润进行分配。

〔显然,他们的这种做法正是持续经营和会计分期假设的表达。

〕请问:此案例表达了会计的什么假设?案例二会计原则〔违背真实性原则,汽车变烟煤〕资料:2001年11月9日,某市审计局财务审计组对市属水泥厂进行年度财务检查,查阅记账凭证时发现:该厂一张记账凭证上的会计分录为:借记燃料及动力66400元,贷记应收账款66400元。

但是,经检查发现调入的烟煤没有原始发票,也没有入库单,只是在记账凭证下面附了一张由该厂开具给A公司的收款收据;经查,A公司既不耗用也不经营烟煤。

通过调查了解,原来是该厂以购烟煤为名,行以车抵债之实。

进一步追问,得知A公司以一台吉普车抵还了欠该厂的货款,由于厂长叮嘱不要将其计入固定资产账,于是就做烟煤处理了。

审计组就此责令市属水泥厂调整会计账务,并给予了经济处罚。

请问:该水泥厂的会计处理违背了什么原则?〔分析:进行会计核算,填制会计凭证,必须按《会计法》与《企业会计准则》的要求,遵循真实性原则,以实际发生的经济事项为依据,任何单位不得以虚假的经济业务事项或资料进行会计核算。

会计学原理复习题及参考答案

中南大学网络教育课程考试复习题及参考答案会计学原理一、判断题:1.及时性要求是指企业对于已经发生的交易或事项,应当及时进行确认、计量和报告,不得提前或延后。

[ ]2.从法律的角度看,所有者权益对企业资产的要求权优于负债。

[ ]3.将现金存入银行或提取现金的经济业务,一般只填制付款凭证。

[ ]4.以权责发生制作为记账基础,当月收到的款项才作为当月的收入,当月没有收到的款项不能作为当月的收入。

[ ]5.营业外支出属于损益类项目。

[ ]6.会计科目和账户一样,可以记录经济业务的增减变化及其结果。

[ ]7.试算平衡表平衡不一定记账没有错误,试算平衡表不平衡,说明记账有错误,应进一步检查。

[ ]8.一般纳税人企业购入原材料时,发生的增值税进项税应计入“应交税费一应交增值税[进项税额]”账户,不计入原材料的采购成本。

[ ]9.付款凭证左上角“借方科目”处,应填写“库存现金”或“银行存款”科目。

[ ]10.永续盘存制是通过实地盘点确定期末存货的结存数量。

[ ]11.采用实地盘存制,账面上能够计算出结存数。

[ ]12.复式记账就是对每项经济业务都必须记入两个账户。

[ ]13.固定资产的盘盈大都是企业自制设备交付使用后未及时入账所造成的。

[ ]14.会计科目与账户是一个概念的两个提法,它们是没有区别的。

[ ]15.企业把应计入“管理费用”的费用计入了“制造费用”,它不会影响生产成本计算的正确性,因为二者都属于生产费用。

[ ]16.资产既包括过去的交易或事项形成的,也包括未来发生的交易或事项形成的经济资源。

[ ]17.期末进行试算平衡时,全部资产类账户的本期借方发生额合计应当等于其贷方发生额合计。

[ ]18.“有借必有贷,借贷必相等”的记账规则要求一个账户的借方发生额合计一定等于贷方发生额合计。

[ ]19.“待处理财产损溢”账户的借方登记财产物资的盘盈数和盘点毁损的转销数。

[ ]20.资产负债表是反映企业一定期间的财务状况的会计报表。

会计基础讲义--试算平衡

四.试算平衡〔1〕#含义A两个依据:1借贷记账法的记账规那么:有借必有贷,借贷必相等2资产与权益的平衡关系:资产=负债+所有者权益〔资产=权益〕B#对象:所有科目C#内容:发生额,余额D目的:检查科目记录是否正确2.#试算平衡方法包括两个?〔39页〕发生额,余额#两个依据:39至40页三个公式:见40页(多)寻出它们的相同点与不同点1全部科目本期借方发生额合计=全部科目本期贷方发生额合计2全部科目借方期末余额合计=全部科目贷方期末余额合计3全部科目借方期初余额合计=全部科目贷方期初余额合计3试算平衡通过编什么表来进行?〔#格式〕表3-3试算平衡表〔求A,B〕A=120000—30000—40000=5000020000+A—0=70000因此A=50000B=270000—70000—90000=110000B=80000+30000—0=1100004#试算平衡成功,能不能尽对确信记账无误,什么缘故?〔#即哪些错误不碍事借贷平衡关系的?〕共四点(多,判定)五.〔1〕总分类科目与明细分类科目含义42页第三段的第1,2句话关系#:1.相互联系,相互制约〔判定〕2具体分析有3点〔多,判定〕3.实质是什么〔单〕4.#什么是勾稽关系〔单,判定〕#平行登记含义#平行登记是什么制度在会计核算上的具体运用?〔内部牵制制度〕#平行登记要点〔四同〕第四章.会计凭证一.会计凭证含义证-账-表补充:填制和审核会计凭证是会计核算工作的根底环节,是起点和要害。

二.#会计凭证分类〔各自含义和要紧作用〕题:会计凭证按(A)分类,分为原始凭证和记账凭证。

P44A、填制程序和用途B、来源C、填制方法D、反映的内容会计凭证分为1.原始凭证〔在什么时候取得或填制的?〕2.〔由谁填?〕经办人员填制3.原始凭证要紧作用1.记账凭证〔由谁填?依据什么来填?确定什么?#是登记什么的直截了当依据?要紧作用?〕题:理论:常用的记账凭证有以下:〔分为收款凭证-记录现金,银行存款收款业务。

试算平衡表与科目汇总表

试算平衡表会计学中,记账程序的第四步,该表是一列有总分类帐中所有帐户及其余额的简单表格, 这份表格有助于检查记录的准确性和编制财务报表.试算平衡的具体内容在借贷记帐法下,其内容包括:1、检查每次会计分录的借贷金额是否平衡;2、检查总分类帐户的借贷发生额是否平衡;3、检查总分类帐户的借贷余额是否平衡。

试算平衡公式在借贷记账法,试算平衡的基本公式是:(1)全部账户的借方期初余额合计数等于全部账户的贷方期初余额合计数;(2)全部账户的借方发生额合计等于全部账户的贷方发生额合计;(3)全部账户的借方期末余额合计等于全部账户的贷方期末余额合计。

试算平衡表试算平衡表可以分为两种,一种是将本期发生额和期末余额分别编制列表;另一种是将本期发生额和期末余额合并在一张表上进行试算平衡。

通过试算平衡表来检查账簿记录是否正确并不是绝对的,从某种意义上讲,如果借贷不平衡,就可以肯定账户的记录或者是计算有错误,但是如果借贷平衡,我们也不能肯定账户记录没有错误,因为有些错误并不影响借贷双方的平衡关系。

如果在有关账户中重记或漏记某项经济业务,或者将经济业务的借贷方向记反,我们就不一定能通过试算平衡发现错误。

科目汇总表科目汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇总表是科目汇总表核算形式下总分类账登记的依据。

科目汇总表的编制方法根据一定时期全部收款凭证、付款凭证和转账凭证(或通用记账凭证),按照相同的科目归类,将借方、贷方发生额分别汇总,计算出每个会计科目的借方本期发生额、贷方本期发生额,填列在科目汇总表的相关栏内。

按会计科目汇总完毕以后,再将全部会计科目的借方发生额、贷方发生额分别汇总,进行借贷试算平衡。

为便于科目汇总表的编制,使得在分别汇总计算其借方和贷方金额时不易发生差错,平时填制记账凭证时,应尽可能使账户之间的对应关系保持“一借一贷”,避免“一借多贷”、“多借一贷”和“多借多贷”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、单项选择题

1.资产是企业拥有或控制的资源,该资源预期会给企业带来()。

经济利益经济资源

经济效果经济效益

2.所有者权益是企业所有者在企业资产中享有的经济利益,在数量上等于()。

全部资产减去全部所有者权益全部资产减去流动负债

企业的新增利润全部资产减去负债

3.负债与所有者权益可统称为()。

权益利润

债权人权益长期负债

4.经济业务发生仅涉及资产这一个会计要素时,只引起该要素中某些项目发生()。

同增变动同减变动

有增有减变动不增不减

5.下列业务中,引起资产和权益同时增加的有()。

从银行提取现金将借款存入银行

用银行存款上缴税金用银行存款支付前欠货款

6.下列引起所有者权益总额增加的情况是()。

资产与负债同增资产与负债同减

资产增加、负债减少资产减少、负债增加

7.企业用借入的短期借款归还应付账款,会引引导该企业()。

资产项目和权益项目同金额增加

资产项目和权益项目同金额减少

资产项目之间有增有减,增减金额相等

权益项目之间有增有减,增减金额相等

8.确定会计核算工作空间范围的前提条件是()。

会计主体持续经营

会计分期货币计量

9.提取坏账准备这一做法符合()的会计信息质量要求。

重要性谨慎性

可比性客观性

10.各企业单位处理会计业务方法和程序在不同会计期间要保持前后一致,不得随意变更上,这符合()会计信息质量要求。

可比性重要性

权责发生制一致性

11.复式记账法对每项经济业务都以相等的余额在()中进行登记。

一个账户两个账户

部账户两个或两个以上账户

12.当采用借贷记账法时,账户的基本结构是指()。

账户的具体格式账户应记的经济内容

账户应分为借方或贷方账户的增加方或减少方

13.资产类账户的期末余额一般在()。

借方借方或贷方

贷方借方和贷方

14.企业预收购货单位预付的购买产品款,应作为()。

资产加以确认负债加以确认

所有者权益加以确认收入加以确认

15.在借贷记账法下,所有者权益账户的期末余额等于()。

期初贷方余额+本期贷方发生额-本期借方发生额

期初借方余额+本期贷方发生额-本期借方发生额

期初借方余额+本期借方发生额-本期贷方发生额

期初贷方余额+本期借方发生额-本期贷方发生额

16.以下属于复合会计分录的是()。

一借一贷的分录一贷一借的分录

一借多贷的分录按复式记账要求编制的分录

17.收到投资者投资,存入银行,根据借贷记账法编制会计分录时,贷方所涉及的账户是()。

银行存款账户实收资本账户

长期股权投资账户长期借款账户

18.在编制“总分类账户发生额及余额试算平衡表”中,若出现三对平衡数字,则()。

全部总账账户记录一定正确

全部总账账户记录也不能认为肯定无错

全部明细分类账户记录一定正确

全部明细分类账户记录也不能认为肯定无错

19.借贷记账法的余额试算平衡公式是()。

每个账户借方发生额=每个账户贷方发生额

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

全部账户期末借方余额合计=全部账户期末贷方余额合计

每个账户期末借方余额=每个账户期末贷方余额

21.会计核算上将以融资租赁方式租入的资产视为企业的资产所反映的会计信息质量要求是()。

实质重于形式谨慎性

相关性及时性

22.下列各项中,不符合资产会计要素定义的是()。

委托代销商品委托加工物资

待处理财产损失尚待加工的关成品

23.下列事项中,不属于反映“会计信息质量要求”的是()。

客观性可比性

实质重于形式历史成本

24.确立会计核算空间范围所依据的会计基本前提是()。

会计主体持续经营

会计分期货币计量

三、多项选择题

1.根据我国《企业会计准则——基本准则》规定,会计要素包括()。

资产和费用

负债与收入

资金占用和资金来源

利润和所有者权益

会计科目与账户

2.资产的确认应满足以下条件()。

必须是能为企业提供未来经济利益的经济资源

必须是企业拥有或控制的

必须是具有实物形态的

必须是企业拥有和控制的

必须是企业过去的交易或事项形成的

4.收入具有以下特征()。

会引起新资产的取得或债务的清偿

所有的货币资产的流入都是收入

并非所有的货币资产流入都是收入

会引起所有者权益的增加

6.下列项目中,属于所有者权益的有()。

资本公积未分配利润

实收资本盈余公积

7.下列属于资产要素的内容有()。

累计折旧预付账款

存货预收账款

8.下列属于反映企业财务状况的要素有()。

资产负债收入所有者权益利润

9.下列属于反映企业经营成果的要素有()。

利润收入所有者权益负债费用

10.会计主体前提条件解决并确定了()。

会计核算的空间范围

会计核算的时间范围

会计核算的计量问题

会计为谁记账的问题

会计核算的标准质量问题

11.按权责发生制的要求,下列收入或费用应归属于本期的有()。

对方暂欠的本期销售产品的收入

预付明年的保险费

本月收回的上月销售产品的货款

尚未付款的本期借款利息

摊销以前期已付款的报纸杂志费

12.会计核算的前提条件是()。

会计主体客观性持续经营会计分期货币计量权责发生制

17.复式记账法的优点有()。

A账户对应关系清楚,能全面、清晰地反映经济业务的来龙去脉

B便于试算平衡,以检查账户记录的过程和结果

C比单式记账法简单而完整

D所记账户之间形成相互对应的关系

18.在借贷记账法下,期末结账后,一般有余额的账户有()。

A资产类账户B收入类账户 C负债类账户D费用类账户E所有者权益类账户19.在借贷记账法下,账户借方登记()。

A资产增加B费用减少C负债减少 D所有者权益减少E收入、利润增加

(1)购进机器设备一台,价值10 000元,以银行存款支付。

(2)从银行提取现金1 000元。

(3)投资者投入企业原材料一批,作价(公允价值)20 000元。

(4)生产车间向仓库领用材料一批,价值40 000元,投入生产。

(5)以银行存款22 500元,偿还应付供货单位货款。

(6)以银行存款上交所得税9 000元。

(7)从银行取得长期借款150 000元,存入银行。

(8)收到捐赠人赞助现金5 000元。

(9)收到购货单位前欠货款18 000元,其中16 000元存入银行,其余部分收到现金。

(10)以银行存款48 000元,归还银行短期借款20 000元和应付购货单位账款28 000元。

要求:

(1)根据以上资料编制会计分录,并记入有关账户。

(2)编制总分类账户发生额及余额试算平衡表。