商品产品成本报表与制造费用明细表.pptx

成本明细表(PPT33页).pptx

• 5、You have to believe in yourself. That's the secret of success. ----Charles Chaplin人必须相信自己,这是成功的秘诀。-Wednesday, August 5, 2020August 20Wednesday, August 5, 20208/5/2020

• 10、Life is measured by thought and action, not by time. ——Lubbock 衡量生命的尺度是思想和行为,而不是时间。8.5.20208.5.202011:0311:0311:03:1011:03:10

C2 为你的业务而生

采购订单来了,当然,也可以是异地的! 迈锐思C2集成功能—用友U8、T6填单可推送OA审批

C2 为你的业务而生

C2 为你的业务而生

审批!再复杂的审批流程,审批进度查询,还是难事吗? 迈锐思C2集成套件:灵活的业务送审机制、审批进度实施查询

C2 为你的业务而生

放心度假吧!您在机场、海滩、国外…… 还可实时审批您的各类业务! 迈锐思C2集成功能 —手机端审批用友U8、T6业务单据

报表的互联思维

让管理无处不在

C2 为你的业务而生

报表互联化,突破空间限制,互联便捷

数据查询统计更快捷,互联数据思维

用户体验更人性直观,互联体验

业务交流更顺畅,互联沟通

您想要的,就是我们正在做的…… 迈锐思C2集成套件:全新的业务管控模式

价值呈现:

C2 为你的业务而生

• 1、用友U8、T6系统与OA系统无缝集成,信息孤岛不复存在

您,一定想要,这样的业务管控

C2 为你的业务而生

管控,真正落地---用友客户全新集成管控模式C2 为你的业务而生

15成本报表及分析

唐婉虹

三、制造费用明细表

10 成本报表

该表应填 的内容

1. 本年计划 2. 上年同期实际数 3. 本月实际数 4. 本年累计实际数

11

唐婉虹

成本报表及成本分析

一

成本报表

二

成本分析

唐婉虹

第二节 成本分析

12 成本分析

虽然难但没 关系,我有

知识的

钥匙。

唐婉虹

13 成本分析

一、影响成本分析的基本因素

由于材料单耗变动对材料费的影响 =(3)-(2)=90 000-86 400=3 600(元)

17 成本分析

由于材料单价变动对材料费用的影响 =(4)-(3)=100 000-90 000=10 000(元)

各因素变动对材料费用的影响 = -21 600+3 600+10 000 = -8 000(元)

•

用心呵护,塑造金牌品质。2020年10月 17日星 期六上 午8时57分17秒08:57:1720.10.17

•

安全不仅关系自己,安全连同国家集 体。2020年10月上午8时57分 20.10.1708:57October 17, 2020

•

人人齐努力,创造好品质。2020年10月17日 星期六8时57分 17秒08:57:1717 October 2020

1

唐婉虹

Chapter

15

2

唐婉虹

本章主要内容

一

成本报表

二

成本分析

3

唐婉虹

制; 2 .主要产品成本表; 3 .制造费用明细表; 4.因素分析法。

4

唐婉虹

成本报表及成本分析

一

成本报表

二

商品产品成本报表与制造费用明细表.pptx

(3)“本年实际”,是根据本年成本计算单的资料填列。

15

三、商品产品成本表的编制方法

• 本表补充资料中的“可比产品成本降低额”和“可比产品成 本降低率”的本年累计实际数,应按下列公式计算填列。

可比产品按上年 可比产品 实际平均单位成本 可比产品本年实际 成本降低额 计算的本年累计 累计总成本合计

第十七章

成本报表

1

第十六章 结构框图

成本报表

成本报表的 商品产品 作用和种类 成本表

成本报表的涵义 概念和作用

成本报表的作用 结构和内容

成本报表的种类 编制方法

成本报表的编制要求

2

主要产品 单位成本表

制造费用 明细表

期间费 用报表

其他成 本报表

概念和作用 概念和作用

结构和内容 结构和内容

概念和作用 结构和内容 编制方法

数字准确

➢ 就是指报表的指标必须如实地反映企业成本工作的实际情况,不得以 估计数字、计划数字、定额数字代替实际数字,更不允许弄虚作假, 篡改数字。

内容完整

➢ 是指应编制的成本报表的种类必须齐全;应填列的报告指标和文字说 明必须全面;表内项目和表外补充资料,不论根据账簿资料直接填列 ,还是分析计算填列,都应当完整,不得随意取舍。

产品名称

一、可比产品 其中:甲 乙

计划总成本 实际总成本 实际比计划升降额 实际比计划升 降率(%)

266000

269400

+3400

+1.28

41000

40500

-500

-1.22

225000

228900

【财务分析报表】产品成本分析表

0.0%

0.0%

0.0% 0.0%

0.0%

0.0%

0.0%

0.0% 0.0%

0.0%

0.0%

0.0%

0.0% 0.0%

F

G

二、单位 成本项目 增减表

1.00

0.90

0.80

0.70

0.60

直接材料 0.50

直接人工 0.40

制造费用

0.30

其他

0.20

0.10

0.00

A

B

C

D

E

F

G

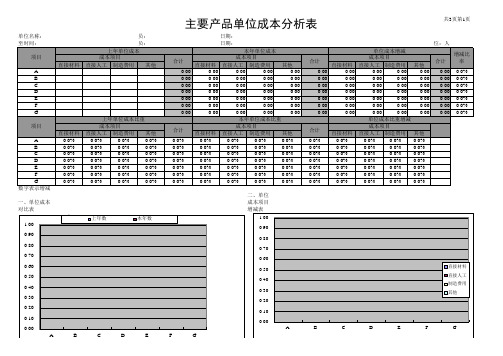

主要产品单位成本分析表

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

金额单

位:人

合计

单位成本增减 成本项目 直接材料 直接人工 制造费用

其他

增减比 合计 率

0.00

0.00

0.00

0.00 0.00 0.00 0.0%

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

本年单位成本比重

合计

成本项目 直接材料 直接人工 制造费用

其他

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

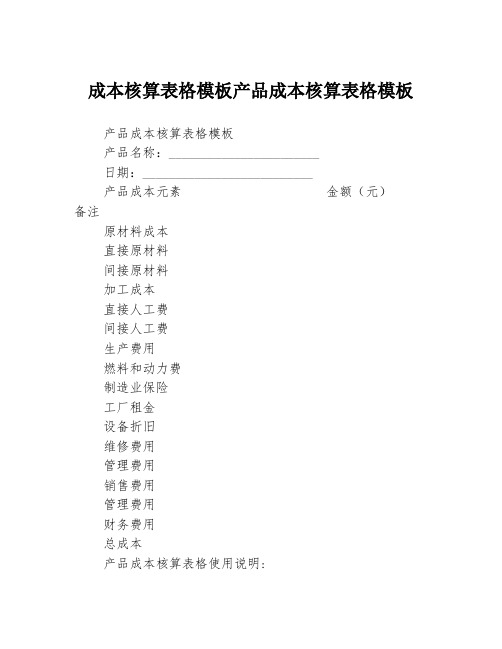

成本核算表格模板产品成本核算表格模板

成本核算表格模板产品成本核算表格模板

产品成本核算表格模板

产品名称:_______________________

日期:__________________________

产品成本元素金额(元)

备注

原材料成本

直接原材料

间接原材料

加工成本

直接人工费

间接人工费

生产费用

燃料和动力费

制造业保险

工厂租金

设备折旧

维修费用

管理费用

销售费用

管理费用

财务费用

总成本

产品成本核算表格使用说明:

1.本表格用于记录一个产品的成本,旨在掌握产品成本各项费用支出情况。

2.填表时,应尽可能详细地列出与该产品有关的各项成本,并将各项成本金额填入金额一栏。

如有需要,可以在备注一栏补充说明。

3.本表格的填写应根据公司的财务制度和核算要求进行,确保填写正确、准确和完整。

请注意,填写错误、不准确和不完整的表格可能会导致数据出错,从而影响整个企业的财务决策。

产品成本核算表格模板的使用对企业的重要性:

1.帮助管理者掌握产品成本的构成,有助于企业制定更合理的市场定价策略。

2.通过核算成本,企业可以找出成本差异,及时采取措施,降低整体成本,提高企业盈利能力。

3.成本核算有利于企业的管理,可以较好地控制成本和费用,增强企业的市场竞争力,从而获得更好的经济效益。

总之,一个公司的成功离不开成本核算的管理,通过优化成本和费用的支出,有助于提高产品市场的竞争能力和盈利水平。

因此,企业必须认真建立和实施成本核算管理,不断优化管理模式,增强企业的市场竞争力。

【财务分析报表】产品成本分析表

总生产成本分析表

共49页第1

页

单位名称:

制表人员:日期:

四、生产成本明细结构图

索引号:

单位名称:制表人员:日期:

平均数:0.00平均数:0.00

标准差:0.00标准差:0.00相关系数:0.0000异常相关系数:0.0000异常

单位名称:制表人员:日期:

被审计单位名称:查验人员:日期:索引号:

所属时期或截至时间:复核人员:

日期:

三、结构变动图

四、生产成本对比图

四、费用比重图

额单

引号:

额单位:人民币元

A产品成本分析表

共49页第11

页

单位名称:

制表人员:日期:

三、费用变动趋势表

共49页第12页

单位名称:制表人员:日期:

共49页第16页

单位名称:制表人员:日期:

共49页第20页

单位名称:制表人员:日期:

三、费用变动趋势表

共49页第24页

单位名称:制表人员:日期:

共49页第28页

F产品成本分析表

共49页第31

页

单位名称:

制表人员:日期:

共49页第32页

单位名称:制表人员:日期:

共49页第36页

单位名称:制表人员:日期:

单位名称:制表人员:日期:

一、单位成本对比表

单位名称:制表人员:日期:

所属时期或截至时间:复核人员:日期:

审计结论:

共49页第47页

额单位成本增减

位成本比重增减

额单位:人民币元。

产品成本构成表格

产品成本构成表格

产品成本构成表格是用于记录和展示产品成本的表格,通常包括各种直接和间接成本项目。

这个表格有助于企业了解产品制造的各个方面,有效管理成本,并做出决策以提高生产效率和利润。

以下是一个常见的产品成本构成表格的示例,包括一些可能包含的成本项目:

这个表格可以根据具体企业的需求进行定制和扩展。

细分成本项目有助于管理者深入了解各个方面的成本,从而更好地进行成本控制、成本分析和决策制定。

常用成本报表(PPT 102页)(2)

第四节 制造费用明细表

►制造费用明细表概述 ►制造费用明细表的编制方法

一、制造费用明细表概述

(一)制造费用明细表的意义 ► 制造费用明细表是反映工业企业在报告期内发生的

制造费用及其构成情况的报表。 ► 本表只反映基本生产车间的制造费用,不包括辅助

生产车间制造费用,以免重复。 ► 利用制造费用明细表所提供的资料,可以考核制造

(二)成本报表分析的作用

►通过成本分析,可以考核企业成本计划的执 行情况,评价企业过去的成本管理工作。

►通过成本分析,可以揭示存在的问题和差距, 促使企业挖掘降低成本的潜力,寻找降低成 本的途径和方法。

►通过成本分析,可以认识和掌握成本变动的 规律,从中总结成本管理的经验和教训,提 高企业经营管理水平。

►主要产品单位成本表的结构可分为两部分:

第一部分为本表的基本部分,是分别按每一种主 要产品进行编制的,表中除反映产品名称、规格、 计量单位、产量、售价之外,主要是按成本项目 反映单位成本的构成和水平及各项主要技术经济 指标;

第二部分为本表的补充资料,反映上年和本年的 几项经济指标,为分析、考核提供简便的资料。

►“本年累计实际数”各项数字,填列自年初 起至编报月末止的累计实际数,应根据“制 造费用明细账”的记录计算填列。或根据本 月实际数加上期本表的本年累计实际数填列。

第五节 成本报表分析

►成本报表分析的意义 ►成本报表分析的常用方法 ►商品产品成本报表分析 ►主要产品单位成本报表的分析 ►制造费用明细表分析

►利用主要商品产品成本表,可以具体了解各 种主要产品单位成本的结构和水平,并按成 本项目考核和分析各种主要产品单位成本计 划执行情况,分析单位成本构成变化及趋势, 以便进一步寻找产生差距的原因,力求挖掘 降低单位产品成本的潜力,提高企业的经济 效益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

188

1560000 1520000 1536000

14820000 14440000 1428800

0

台

1400 15000 50

49

46

48

70000 68600

64400

750000

735000 720000

不可比产品合计

-

-

-

-

216100 239000

• 成本报表是根据日常成本核算资料及其他有关资料定期或 不定期编制,用以反映企业产品成本水平、构成及其升降 变动情况,考核和分析企业在一定时期内成本计划执行情 况及其结果的报告文件。正确及时地编制成本报表是成本 会计的一项重要内容。

4

第一节 成本报表的作用和种类

二、成本报表的作用

• 成本报表主要向企业的各级管理部门、企业领导、企业职

1.商品产品成本表; 2.主要产品单位成本表; 3.制造费用明细表。

• 此外,各企业还可以根据其生产特点和管理要求,对上述 成本报表作必要的补充,也可以结合本企业经营决策的实 际需要,编制必要的其他内部成本报表。

6

第一节 成本报表的作用和种类

四、成本报表的编制要求

• 必须做到数字真实、内容完整和编制及时。

本表中不可比产品的单位成本、本月总成本和本年总 成本 ,以及全部商品产品的总成本 ,同时列出本年计 划数、本月实际数和本年累计实际平均数。便于考核 不可比产品以及全部商品产品成本计划的执行情况。

• 内容:

商品产品成本表的格式和内容见表17—1。

11

表17-1

商品产品成本表

20xx年12月

产品 名称

• 作用:

根据商品产品成本表所提供的资料,可以考核全部商品产品和主 要商品产品成本计划的执行结果,分析各种可比产品成本降低任 务的完成情况。

9

第二节 商品产品成本报表

二、商品产品成本表的结构和内容 • 结构:

商品产品成本表将全部商品产品划分为可比产 品和不可比产品两大类,并分别列出它们的单 位成本、本月总成本、本年累计总成本。

其他成本报表的特点

编制方法

编制方法

几种常见的其他成本报表

第一节 成本报表的作用和种类

• 一、成本报表的涵义 • 二、成本报表的作用 • 三、成本报表的种类 • 四、成本报表的编制要求

3

第一节 成本报表的作用和种类

一、成本报表的涵义

• 企业会计报表按服务对象划分为两类:一类为向外报送的 会计报表,如资产负债表、利润表、现金流量表等;另一 类为企业内部管理需要的报表,如成本报表等。

➢所谓可比产品是指去年或者以前年度正式生产过, 具有较完备成本资料的产品;

➢不可比产品是指去年或以前年度未正式生产过的产 品,因而没有成本资料。对于去年试制成功,今年 正式投产的产品,也应作为不可比产品。

10

二、商品产品成本表的结构和内容 • 结构:

本表中可比产品的单位成本、本月总成本和本年累计 总成本,又分别列出上年实际平均数、本年计划数、 本月实际数和本年累计实际平均数,这样做便于分析 可比产品成本降低任务的完成情况。

3344400 2457200

其中:D产品 E产品

台

500 6400

-

56

60

58

台

1045 10000

- 180 200 125.6

28000 188100

30000 209000

358400 371200 1800000 1256000

第十七章

成本报表

1

第十六章 结构框图

成本报表

成本报表的 商品产品 作用和种类 成本表

成本报表的涵义 概念和作用

成本报表的作用 结构和内容

成本报表的种类 编制方法

成本报表的编制要求

2

主要产品 单位成本表

制造费用 明细表

期间费 用报表

其他成 本报表

概念和作用 概念和作用

结构和内容 结构和内容

概念和作用 结构和内容 编制方法

可比产品合计 其中:A产品

规格 计量 实际产量 单 位 本月 本 年 累计

单位成本

上年 本 年 实际 计 划 平均

本月 实际

本月总成本

本年累计 按上年实际平 按本年计 本月实际

实际平均 均单位成本计 划单位成

算

本计算

本年累计总成本

按上年实际平 按本年计划

均单位成本计 单位成本计

算

算

本年实 际

(1) (2) (3) (4) (5) (6)

数字准确

➢ 就是指报表的指标必须如实地反映企业成本工作的实际情况,不得以 估计数字、计划数字、定额数字代替实际数字,更不允许弄虚作假, 篡改数字。

内容完整

➢ 是指应编制的成本报表的种类必须齐全;应填列的报告指标和文字说 明必须全面;表内项目和表外补充资料,不论根据账簿资料直接填列 ,还是分析计算填列,都应当完整,不得随意取舍。

编报及时

➢ 是要求按照规定期限报送成本报表,以便有关方面及时利用成本资料 信息进行检查、分析等工作。

7

第二节 商品产品成本报表

• 一、商品成本报表概念和作用 • 二、商品产品成本表的结构和内容 • 三、商品产品成本表的编制方法

8

第二节 商品产品成本报表

一、商品成本报表概念和作用

• 概念:

商品产品成本表是反映企业在报告期内生产的全部商品产品(包 括可比产品和不可比产品)的总成本以及各种主要商品产品的单 位成本和总成本的报表。

工以及有关部门提供成本信息。成本报表的作用有:

(1)提供企业在一定时期内的产品成本水平及费用支出情况。 (2)可据以分析成本计划或预算的执行情况、考核成本计划的完

成情况,并查明产品成本升降的原因等。 (3)本期成本报表的成本资料是编制下期成本计划的重要参考依

据。 (4)企业主管部门把所属非独立核算单位的成本报表资料和其他

(7)

(8)

(9) (10)=(2)×(3) (11)=(2)×(4 (12)

)

--

-

-

-

-

-

-

1890000 1840600 1846400

18430000 17947000 1775800 0

台

2000 22000 130 126 123

125

260000 252000 246000

2860000 2772000 2750000

报表资料等结合起来运用,可以有针对性地进行指导和监督。

5

第一节 成本报表的作用和种类

三、成本报表的种类

• 企业的成本报表主要用来服务于企业内部经营管理部门, 所以,报表的种类、格式和编制时间一般都由企业根据生 产经营过程的特点和企业管理的具体要求而定。

• 目前工业企业应编制的成本报表通常有以下几种: