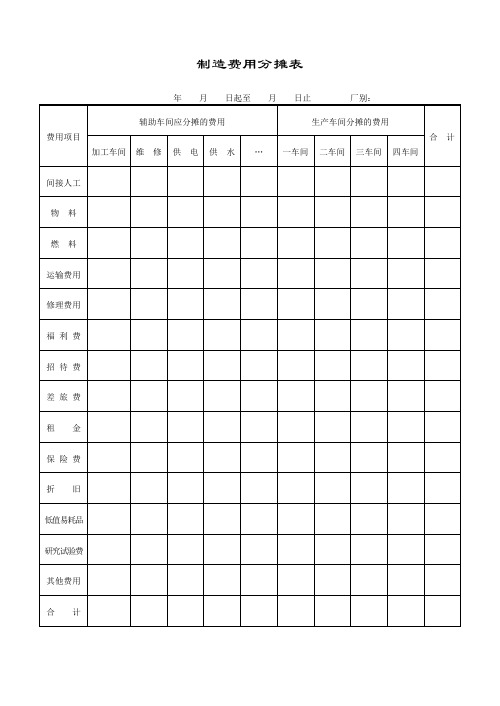

制造费用分摊表

【参考文档】部门制造费用分摊表-实用word文档 (1页)

本文部分内容来自网络,本司不为其真实性负责,如有异议请及时联系,本司将予以删除

== 本文为word格式,简单修改即可使用,推荐下载! ==

部门制造费用分摊表

部门制造费用分摊表月份费用类别分摊方式及标准金额%金额%金额%金额%金

额%

合计

以下文字仅用于测试排版效果, 请使用时删除!

“山不在高,有仙则灵。

”晋江的万石山,因有摩尼光佛而香客、游人接踵而至。

你若来过晋江草庵,或许会知道摩尼光佛就趺坐在这古寺中。

它一眼望去,小小的庵门亮起一个小世界,那两株为陪伴它而等候数百年的圆柏,于沧桑中潜生奇崛、苍劲的虬枝,照焕岁月的光芒。

春冬之时,等风来,等小雨飘洒,一股梅花的香迎了过来,拂过行人的肩,贴着它,泛出温润的笑意和光,让人也心生端庄与慈祥。

还有那古井、亭子、石径、山石、果树等交叉环绕,似乎只有赞叹才能应景了。

设若携一身惶灼而来,在这幽僻之处清凉,沉潜时光,再轻松而去,应是畅然。

而对于一个“身在福中不知福”的人,如我,大抵因可便宜观赏而更多感觉到了寡淡、不稀奇。

诚然,草庵仍是我时常光顾的所在。

清明节的那个周末,为了陪儿子完成一篇登山日记,我们又去了草庵。

依然先是在庵前的空地上停留、四处张望,继而复入寺中瞻仰摩尼光佛的尊座,读读石柱上的对联,做若有引动之状。

制造费用分摊表

制造费用分摊表美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?7、经年,未染流殇漠漠清殇。

流年为祭。

琴瑟曲中倦红妆,霓裳舞中残娇靥。

冗长红尘中,一曲浅吟轻诵描绘半世薄凉寂寞,清殇如水。

2019-部门制造费用分摊表-word范文模板 (1页)

这个世界,唯文字可与生命相媲美。文字,活色生香,生命,踏过茉莉一样的芳香,遇见一份柔情,辗转一念执着;文字,如梦似幻,生命,跨过童话一般的世界,美妙一份梦幻,陶醉一份温馨;文字,五味人生,生命,尝过酸甜苦辣,遥看一席芳华,落满轻舞飞扬的缤纷枝叶,在风景如画的年华,筑起一份坚强与洒脱,如痴如醉,笑看人生。

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

==本文为word格式,下载后可随意编辑修改!==

部门制造费用分摊表

部门%金额%金额%金额%金额%合计

以下文字仅用于测试排版效果,请使用时删除!

岁月如烟,流年似锦。一份烟火,一度春秋。左手染墨,右手繁华。只言片语,哪能写得尽五味人生?只道是文字如弦,拔动心的音律。用文字记录花的芬芳,美妙心的花朵,绽放楚楚动人的姹紫嫣红,在流年深处,让文字的河流浅浅流淌,流过花朵依然芳香的冬夏,流过灯火阑珊处那个我日夜思念的他,流过绚烂如梦的年华,在心底留下深深浅浅的足迹。

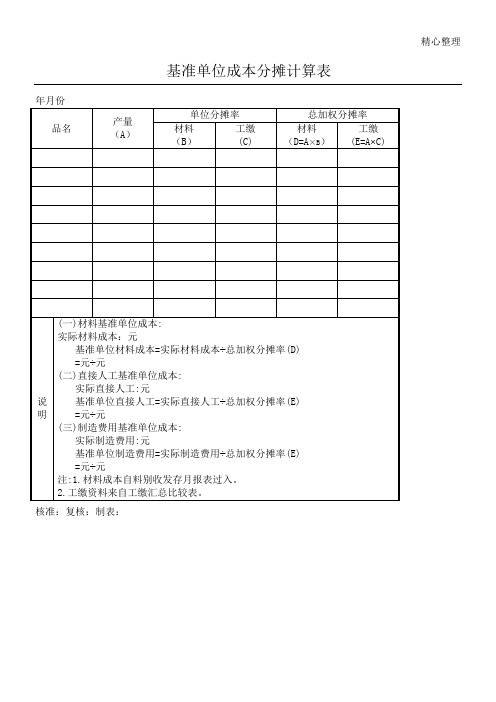

基准单位成本分摊计算表

(三)制造费用基准单位成本:

实际制造费用:元

基准单位制造费用=实际制造费用÷总加权分摊率(E)

=元÷元

注:1.材料成本自料别收发存月报表过入。

2.工缴资料来自工缴汇总比较表。

核准:复核:制表:

基准单位成本分摊计算表

年月份

品名

产量

(A)

单位分摊率

总加权分摊率

材料

(B)

工缴

(C)

材料

(D=A×B)

工缴

(E=A×C)

说

明

(一)材料基准单位成本:

实际材料成本:元

基准单位材料Biblioteka 本=实际材料成本÷总加权分摊率(D)

=元÷元

(二)直接人工基准单位成本:

实际直接人工:元

基准单位直接人工=实际直接人工÷总加权分摊率(E)