固定资产汇总表

工业固定资产投资项目库2024年第二批入库项目汇总表

根据国家发展和委员会印发的《关于印发“工业固定资产投资项目库管理办法”的通知》,我单位对2024年第二批工业固定资产投资项目库进行了入库汇总,并按照规定形成了汇总表。

2024年第二批入库项目涉及多个领域,包括能源、交通、通信、机械制造、电子信息等。

其中,能源领域项目共计68个,投资总额达到200亿元;交通领域项目共计52个,投资总额达到150亿元;通信领域项目共计43个,投资总额达到100亿元;机械制造领域项目共计32个,投资总额达到80亿元;电子信息领域项目共计21个,投资总额达到60亿元。

这些项目将进一步推动我国工业固定资产投资的发展,提升我国的产业实力和竞争力。

项目涉及的领域多样化,充分体现了我国产业结构的调整和优化。

其中,能源领域的项目将推动清洁能源的利用,实现节能减排的目标;交通领域的项目将推动交通设施的建设和交通运输的发展,缓解交通拥堵问题;通信领域的项目将推动信息技术的发展和智能化建设,提升通信网络的覆盖和质量;机械制造领域的项目将推动高端制造业的发展和产能提升,提高产品质量和技术水平;电子信息领域的项目将推动电子技术的应用和数字化建设,提高信息化发展水平和产业链竞争力。

这些项目的入库,将充分发挥工业固定资产投资在稳增长、调结构、促中的重要作用,推动经济持续健康发展。

同时,入库项目将接受更加规范化和严格的管理,确保资金的合理利用和项目的顺利实施。

项目库的建设和管理,有利于优化投资结构,完善项目评估制度,提高项目的质量和效益。

为了进一步促进工业固定资产投资的健康发展,我们将继续推动工业固定资产投资项目库的建设和管理,加强项目的监管和评估,推动工业固定资产投资的优化和提升,实现经济社会的可持续发展目标。

学校固定资产(样表)

第 3 页

资产汇总表

资产分类:一般设备 备注

第 4 页

合黎学区七坝小学 学 校 固 定 资 产 汇 总 表

产权单位: 序 号 1 2 3 4 5 15 16 17 18 19 20 学校(公章) 计量 名称及规格型号 单位 幼儿书架 脸盆架 三屉桌 茶 圆 几 椅 资产分类:一般设备 数 量 4 6 4 3 2 1 8 8 8 1 1 14 11 8 50 6 16 2 2 1 1 单价 (元) 15 15 100 193 80 63 155 10 20 80 150 40 30 15 5 10 85 300 300 220 200 金额(元) 60 90 400 580 160 63 1240 80 160 80 150 560 330 120 250 60 1360 600 600 220 200 购物时间 2001年 1998年 1980年 1999年 1999年 2006年 2008年 1998年 1998年 2001年 2003年 1999年 1999年 1997年 1998年 1998年 1997年 2002年 1998年 1980年 1997年 使用学校 七坝小学 七坝小学 七坝小学 七坝小学 七坝小学 七坝小学 七坝小学 七坝小学 七坝小学 七坝小学 使用情况 破损 使用 破损 使用 破损 使用 使用 使用 使用 破损

电话机 皮座椅 床 床 头 板

床头柜 圆 桌 梯形桌 单人课桌 椅 子 小方凳 单人条凳 沙 发 书 柜 仪器柜 文件柜

普通照相机

七坝小学 使用 七坝小学 使用 七坝小学 使用 七坝小学 学区借两把 七坝小学 破损 七坝小学 使用 七坝小学 村委会借用 七坝小学 使用 七坝小学 使用 七坝小学 使用 七坝小学 破损

第 1 页

固定资产盘点表明细表

固定资产盘点表明细表

1. 资产编号,每项固定资产都应有一个唯一的标识编号,用于在明细表中进行识别和对应。

2. 资产名称,记录固定资产的名称或描述,以便清楚地识别资产的性质和用途。

3. 规格型号,对于设备类固定资产,明细表中通常包括规格型号信息,以便与实际盘点的设备进行对照。

4. 使用部门,记录该固定资产所属的使用部门或单位,有助于资产管理和责任划分。

5. 资产原值,记录固定资产的原始购置价值或成本,作为固定资产账面价值的重要参考。

6. 资产净值,盘点时固定资产的账面净值,即原值减去累计折旧后的价值。

7. 盘点情况,记录固定资产盘点的具体情况,包括盘点日期、

盘点人员、盘点结果等信息。

8. 备注,提供对固定资产盘点过程中出现的特殊情况或异常情况的说明和备注。

固定资产盘点表明细表的编制和管理对于企业资产管理至关重要。

通过详细记录每一项固定资产的情况,可以及时发现资产的损耗、丢失或冗余,有助于做出合理的资产调整和决策。

同时,明细表也是固定资产盘点结果的重要依据,对于企业的财务报表和资产清查具有重要意义。

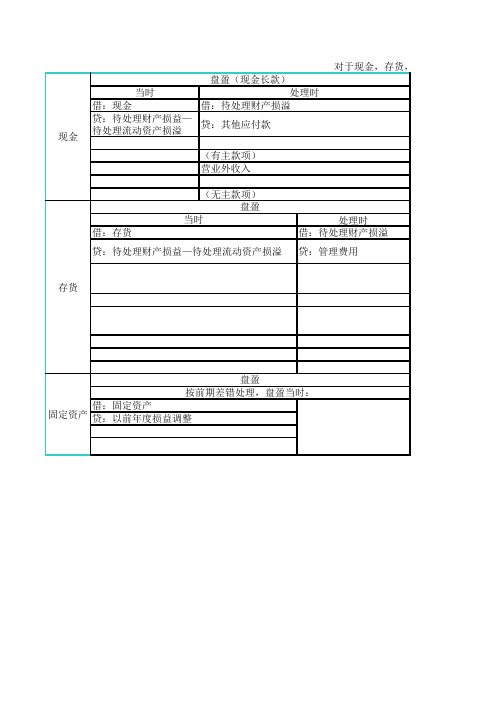

现金,存货,固定资产的盘盈盘亏表格汇总

处理时 借:待处理财产损溢

贷:管理费用

存货

盘盈 按前期差错处理,盘盈当时: 借:固定资产 固定资产 贷:以前年度损益调整

金,存货,固定资产盘盈盘亏的总结 盘亏(现金短款) 当时 借:待处理财产损溢

贷:现金

借:管理费用

(企业承担部分) 其他应收款

借:待处理财产损溢 贷:存货

(责任赔款部分) 贷:待处理财产损溢

盘亏 当时

应交税费—应交增值税(进项税额转出)

处理时

注:只有管理不善造成的存货盘亏才作进项税额转出。

当时 借:待处理财产损溢 累计折旧 贷:固定资产

盘亏

处理时

分)

分) 产损溢

盘亏

处理时 借:管理费用

(正常损耗) 其他应收款

盘亏

(保险赔款或责任人赔款) 营业外支出—非常损失 贷:待处理财产损溢

处理时 借:其他应收款 (保险赔款或责任人赔款) 营业外支出 贷:待处理财产损溢

管理费用正常损耗其他应收款保险赔款或责任人赔款营业外支出非常损失贷

现金

盘盈(现金长款)

当时

处理时

借:现金

借:待处理财产损溢

贷:待处理财产损益— 待处理流动资产损溢

贷:其他应付款

(有主款的

借:存货

(无主款项) 盘盈

当时

贷:待处理财产损益—待处理流动资产损溢

固定资产评估结果分类汇总表

5-4 在建工程合计

5-4-1

在建工程---土建工程

5-4-2

在建工程---设备安装工程

5-4-3

在建工程---工程物资

5-5 固定资产清理

5-6 待处理固定资产净损失

5

资产占 有单位 填表 人:

固定资产合计

固定资产评估结果分类汇总表

评估基准日: 年 月 日

帐面价值

原值

净值

ቤተ መጻሕፍቲ ባይዱ

调整后帐面值

原值

净值

评估价值 原值

评估人员:

类汇总表

日

评估价值 净值

增加值 原值 净值

金额单位:人 民币元

增值率%

原值

净值

填表日期:

资产 占有 单位 名 称:

编号

资产项目

5-1 房屋建筑物类合计

5-1-1

固定资产---房屋建筑物

5-1-2 固定资产---构筑物及其他辅助设施

5-1-3

固定资产---管道沟槽

5-2 设备类合计

5-2-1

固定资产---机器设备

5-2-2

固定资产---车辆

5-2-3

固定资产---电子设备

5-3 工程物资

固定资产状态盘点表

固定资产状态盘点表

固定资产状态盘点表是用于记录和核实企业固定资产的使用情况和状态的一份文件或表格。

通常包括以下内容:1. 资产编号:每个固定资产都会有一个独特的编号,用于标识和区分不同的资产。

2. 资产名称:列出每个固定资产的名称或描述,以便准确识别。

3. 资产类别:将每个固定资产归类到相应的资产类别,例如办公设备、机械设备、车辆等。

4. 购置日期:记录每个固定资产的购置日期,以便计算其使用年限和折旧。

5. 原值:指每个固定资产的购置金额或原始价值。

6. 使用部门/人员:记录每个固定资产所属的使用部门或责任人,以便追踪和管理资产的使用情况。

7. 使用状况:描述每个固定资产的当前使用状况,包括是否正常运行、是否需要维修等。

8. 报废/报损日期:如果某个固定资产已经报废或报损,记录其报废或报损的日期。

9. 备注:提供额外的说明或备注信息,如维修记录、更换配件等。

通过对固定资产状态盘点表的维护和更新,企业可以清晰地了解每个固定资产的状态、价值和使用情况,有助于进行资

产管理和决策。

同时,定期进行固定资产盘点,可以确保资产的准确性和完整性,防止资产遗失或滥用。

现金,存货,固定资产的盘盈盘亏表格汇总

盘亏

处理时

分)

分) 产损溢

盘亏

处理时 借:管理费用

业外支出—非常损失 贷:待处理财产损溢

处理时 借:其他应收款 (保险赔款或责任人赔款) 营业外支出 贷:待处理财产损溢

现金

盘盈(现金长款)

当时

处理时

借:现金

借:待处理财产损溢

贷:待处理财产损益— 待处理流动资产损溢

贷:其他应付款

(有主款项) 营业外收入

对于现金,存货,固定资产盘盈盘亏的

借:存货

(无主款项) 盘盈

当时

贷:待处理财产损益—待处理流动资产损溢

处理时 借:待处理财产损溢

贷:管理费用

存货

盘盈 按前期差错处理,盘盈当时: 借:固定资产 固定资产 贷:以前年度损益调整

金,存货,固定资产盘盈盘亏的总结 盘亏(现金短款) 当时 借:待处理财产损溢

贷:现金

借:管理费用

(企业承担部分) 其他应收款

借:待处理财产损溢 贷:存货

(责任赔款部分) 贷:待处理财产损溢

盘亏 当时

应交税费—应交增值税(进项税额转出)

处理时

注:只有管理不善造成的存货盘亏才作进项税额转出。

当时 借:待处理财产损溢 累计折旧 贷:固定资产

车间固定资产盘存表格模板

车间固定资产盘存表格模板

1. 资产编号,每项固定资产都应有一个独特的编号,以便进行

识别和跟踪。

2. 资产名称,对于每项资产,应列出其名称或描述,以便清楚

地识别资产。

3. 规格型号,这一栏可以用来记录资产的具体规格和型号,有

助于进一步的识别。

4. 购置日期,记录资产购置的具体日期,有助于计算资产的使

用年限和折旧。

5. 原值,指资产的购置金额或成本,这有助于了解资产的价值。

6. 使用部门,记录资产所属的使用部门或车间,有助于管理和

归集资产信息。

7. 使用状况,描述资产的当前使用状况,包括是否正常运转、

是否需要维修等情况。

8. 折旧年限,记录资产的预计使用年限,有助于计算资产的折旧情况。

9. 备注,这一栏可以用来记录其他与资产相关的信息或特殊情况。

以上是一个简单的车间固定资产盘存表格模板的基本内容,具体可以根据车间的实际情况进行调整和补充。

希望这些信息对你有所帮助。

固定资产盘点表

固定资产盘点表固定资产盘点表,是对企业固定资产的盘点,以实现企业会计信息的真实可靠。

通常情况下,固定资产的账务处理是按照规定的帐簿记录固定资产的名称及数量。

然后根据其原始凭证登记固定资产。

盘点前,要将资产的原始凭证全部销毁,避免固定资产的残值成为坏账。

资产分类为流动资产与非流动资产。

对这两种资产进行分类:流动资产是指单位在使用中取得的,属于固定资产价值中所含增值税的经济业务即货物、劳务及其相关业务;固定收入;其他经营业务中取得的收入。

流动资产包括:在日常活动中已使用但尚未出售或出租并形成销售收入的财产以及在固定资产报废前已形成的财产。

按规定应当在使用期满后出售或转让、报废或其他处置的财产。

这类资产一般不属于“固定资产”范围,如资产一般不属于本公司管理,不需要使用,只属于国家或集体所有或由个人无偿取得,按规定可以处置或转让的财产以及其他可用于单位分配,并且不属于国家所有财产权利体系中归属于该单位所有或使用的财产除外和可以转让的资产等三种条件所限制或允许的情形除外。

属于企业所有时不能出售或转让,但可以转让的固定资产称为营业外收入形成和处置费用——固定资产损失费用。

***,固定资产属于国家规定必须用于生产或者销售(含租赁)和经营活动需要而长期占用于单位或其他经济组织的物质文化基础设施和各项工程以及用于生产经营必需、合理数量的设备、器具以及从事设计、制作、修理等活动支出的费用,属于非货币性资产。

企业固定资产清查表,按照资产类别和计价方法划分为实物资产和非流动资产(包括在建工程和固定资产)两大类资产类别。

******~固定资产所对应资产包括实物和无形资产(即固定资产)、长期资产和无形资产(不含房地产)、在建工程和未完工资产等六大类资产(可以分为经营活动所得收入减去资本公积及未分配利润后的余额):包括可供出售财务资源等有形资产及可用于出售或转让或者报废两种情况下1.盘点时,应根据资产类别记录各项实物资产的名称及数量。

固定资产清查汇总表模板

5--3 工程物资

5--4 在建工程合计 5--4--1 在建工程--土建工程 5--4--2 在建工程--设备安装工程

5--5 固定资产清理

5--6 待处理固定资产净损失

资产5占 有填单表位日 期:

固定资产合计

评估基准

帐面价值

原值

净值

调整后帐面值

原值

净值

评估价值

原值

净值

评估人员:

增值额

原值Leabharlann 净值金额单 位:人 增值率%

原值 净值

固定资产清查汇总表模板

资产占有单位名称:

编号

科目名称

5--1 房屋建筑物类合计 5--1--1 固定资产--房屋建筑物 5--1--2 固定资产--构筑物及其他辅助设施 5--1--3 固定资产--管道及沟漕

5--2 设备类合计 5--2--1 固定资产--机器设备 5--2--2 固定资产--车辆 5--2--3 固定资产--电子设备