应收票据清查明细表模板范文

其他应收款清查明细表模板范文

KM

*

*

关键证据描述 20

* 财务负责人:

底稿索引号 21

清查值 22=9-17

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

个别认定法计 提坏账数 29

对方记录 30

*

基础表12 单位: 元

核对差异 31

备注 32

编制单位:

序号 *

Hale Waihona Puke 债务方名称 *与本企业关系 *

账面数 1=sum(2-7)

1年内 2

合计

* 单位负责人: 填报日期:

*

说明: 1、账面数指账面金额,按登记账填列 2、其他应收款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

5年以上 7

会计技术性差 错 8

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数 11

损失原因 12

*

其他应收款清查明细表

基准日:

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

核权益 19

应收款项情况表模板

应收款项情况表模板应收款项情况表模板一、引言在商业和金融领域,应收款项是指企业从销售产品或提供服务中应收到的货款。

了解和管理应收款项是企业健康经营的重要因素之一。

应收款项情况表是一种常见的财务报表,它用于汇总和展示企业应收账款的情况。

本篇文章将深入探讨应收款项情况表的模板及其使用方法,并分享个人对这个主题的观点和理解。

二、什么是应收款项情况表应收款项情况表是一份记录和总结企业应收账款的报表,它通常包括以下几个重要的项目:1. 客户名称:列出企业的客户或债务人的名称,这样可以清楚地了解款项的来源和归属。

2. 应收款项金额:记录每个客户应付的具体金额,使企业能够清楚地了解不同客户的欠款情况。

3. 收款进度:追踪和记录客户付款的进展情况,包括已收款项、未收款项以及逾期款项等。

4. 未回款期限:记录逾期款项的期限,以便及时采取催收措施以确保应收款项的回收。

5. 欠款原因:记录导致客户欠款的原因,如延迟付款、争议等,以便及时解决并避免类似问题再次发生。

三、应收款项情况表模板(以下为对应收款项情况表模板的详细解读)1. 客户名称在应收款项情况表中,首先应列出企业的客户名称。

可以按字母顺序列出客户的名称,或根据付款日期或欠款金额的多少进行排序。

这样做有助于企业追踪不同客户的欠款情况,并及时采取相应的措施以确保债权的回收。

2. 应收款项金额对于每个客户,应在应收款项情况表中记录其应付的具体金额。

这有助于企业了解欠款的规模和分布情况。

还可以根据应收款项的金额大小,将客户进行分类,以便更有针对性地制定回款策略。

3. 收款进度收款进度是应收款项情况表中非常重要的一部分。

通过记录客户付款的进展情况,企业可以随时了解不同客户的付款情况,并根据需要采取适当的措施。

收款进度可以分为已收款项、未收款项和逾期款项等几个类别,以便更好地管理和监控应收款项。

4. 未回款期限逾期款项是企业应收款项中需要特别关注的部分。

在应收款项情况表中,应记录逾期款项的具体期限,以便及时采取催收措施以确保款项的回收。

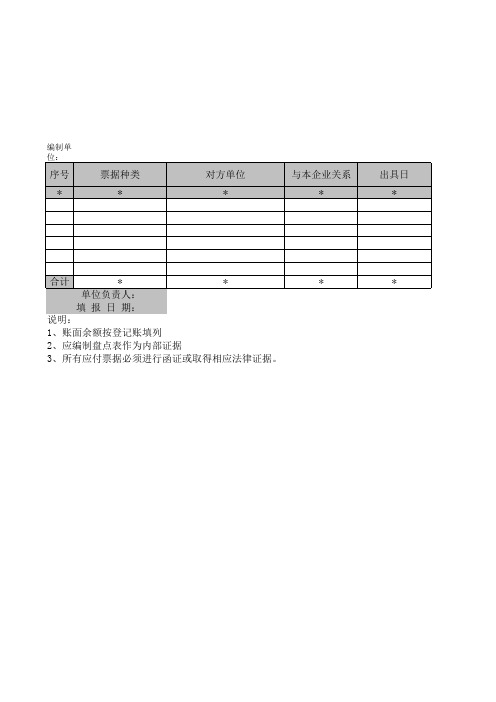

应付票据清查明细表(表格模板、XLS格式)模板

*

*

应付票据清查明细表

基准日:

会计技术性差 错 5

基准数 6=4-5

清查出有问题 的资产数 7=13

损失原因 8

发生时间 9

* 财务负责人:

*

— %d —

小计 10=11+12

企业申报损失数 列损益 11

核权益 12

小计 13=14+15

中介审核数 列损益 14

制表人:

介审核数 核权益 15

关键证据 16

编制单位:

序号 *

票据种类 *

对方单位 *

ห้องสมุดไป่ตู้

与本企业关系 *

出具日 *

* * 单位负责人: 填 报 日 期: 说明: 1、账面余额按登记账填列 2、应编制盘点表作为内部证据 3、所有应付票据必须进行函证或取得相应法律证据。

合计

*

*

到期日 *

票面金额 1

票面利率 2

截止基准日账 面应计金额 3

账面数 4

索引号 17

*

*

基础表40 单位: 元

清查数 18=6+13

备注 19

科目

*

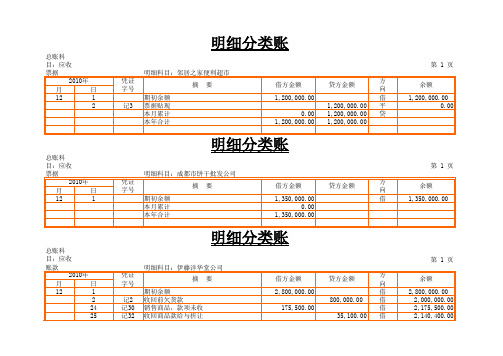

三栏式明细账(应收票据)

本月累计

本年合计

借方金额

贷方金额

方 向

1,014,000.00

借

40,000.00

借

39,000.00

借

7,800.00

借

217,800.00 借

86,800.00

217,800.00

1,100,800.00

217,800.00

明细分类账

第1页

余额 25,000.00 75,000.00 76,600.00 86,600.00 25,000.00

借

81,900.00

借

81,900.00 借

81,900.00

81,900.00

1,201,900.00

81,900.00

明细分类账

2,003,000.00

第1页 余额 30,000.00

0.00

第1页 余额 1,120,000.00 1,201,900.00 1,120,000.00

总账科

目:预付

账款

2010年

月

日

12

1

凭证 字号

明细科目:黑牛饼干有限公司

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

185,000.00

借

0.00

185,000.00

明细分类账

总账科

目:其他

应收款

2010年

月

日

12

1

凭证 字号

明细科目:王平

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

4,000.00

成本

2010年

月

日

应收账款清查明细表 表格 XLS格式

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数

11

损失原因 12

*

发生时间 13

应收 账款 清查 明细

表

企业申报损失数小计列ຫໍສະໝຸດ 益14=15+16

15

基准日:

核权益 16

小计 17=18+19

中介审核数

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

编制

单

位:

序 号

债务方名称

与本企业关系

账面数

1年内

账

*

*

*

1=sum(2-7)

2

合 计

*

*

单位负责人:

填报日期:

说明:

1、账面数指账面金额,按登记账填列

2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分

2-3年

3-4年

4

5

4-5年 6

5年以上 7

会计技术性差 错

底稿索引号 21

清查值 22=9-10-17

1年内 23

1-2年 24

清查数按账龄划分

* 制表人:

清查数按账龄划分

2-3年

3-4年

25

26

4-5年 27

5年以上 28

个别认定法计 提坏账数

29

对方记录 30

*

核对差异 31

备注 32

基础表11 单位: 元

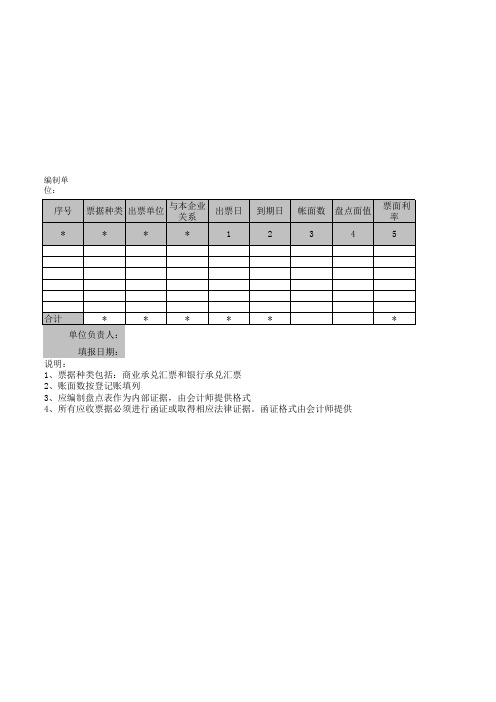

KM

*

*

应收票据清查明细表

序号 *

票据种类 出票单位 * *

与本企业 关系 *

出票日 1

到期日 2

帐面数 盘点面值 3 4

票面利 率 5

合计

* * * * * 单位负责人: 填报日期: 说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

小计 19=20+21

中介审核数 列损益 核权益 20 21

备注 22

KM

15=8-916=17+18 10

*

*

应收票据清查明细表

基准日:<d>jzr</d>

期末账面 会计技术 应计数 差错 6 7

基准数 8=3-7

预计残值 清查出有 损失原因 发生日期 关键证据 (预计可 问题资产 9 10=19 11 12 13

索引号 14

* 财务负责人:

*

* 制表人:

*

— %d —

基础表8 单位: 元

清查值

企业申报损失数 小计 列损益 权益 17 18

应收款项清查明细表模板

应收款项清查明细表模板(正文开始)日期:________客户名称:________客户编号:________项目名称:________项目编号:________序号日期付款方式金额(元)备注------------------------------------------------------------1 ______ ________ ________ ____________2 ______ ________ ________ ____________3 ______ ________ ________ ____________4 ______ ________ ________ ____________5 ______ ________ ________ ____________6 ______ ________ ________ ____________7 ______ ________ ________ ____________8 ______ ________ ________ ____________(正文结束)以上是应收款项清查明细表的模板,您可以根据具体情况进行相应填写。

本模板旨在帮助企业或个人清晰记录和管理应收款项,确保款项的准确结算和跟进。

以下是对模板中各字段的解释和填写说明:1. 日期:填写款项发生的日期,以年、月、日的格式填写。

2. 客户名称:填写付款方的名称,确保准确无误。

3. 客户编号:填写与客户对应的唯一编号,用于查询和跟踪。

4. 项目名称:填写款项所关联的具体项目名称。

5. 项目编号:填写与项目对应的唯一编号,用于查询和跟踪。

6. 序号:按照款项发生的先后顺序,从1开始逐渐递增的整数。

7. 日期:填写款项的实际付款日期。

8. 付款方式:填写款项的具体付款方式,例如现金、电汇、支票等。

9. 金额(元):填写款项的具体金额,以人民币元为单位。

10. 备注:可用于填写款项的具体事由、附加说明等相关信息。

应收票据盘点表模板三

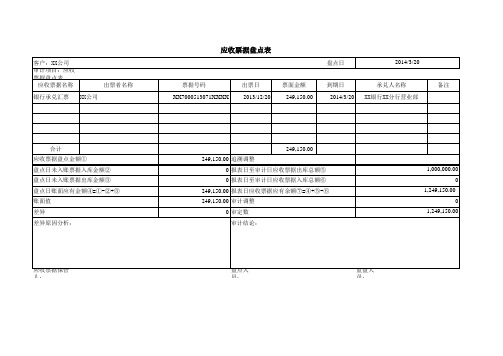

249,150.00 249,150.00 追溯调整

0 报表日至审计日应收票据出库总额⑤ 0 报表日至审计日应收票据入库总额⑥ 249,150.00 报表日应收票据应有余额⑦=④+⑤-⑥ 249,150.00 审计调整 0 审定数

审计结论:

盘点人 员:

监盘人 员:

1,000,000.00 0

1,249,150.00 0

1,249,150.00

客户:XX公司 审计项目:应收 票据盘点表

应收票据名称

出票者名称

银行承兑汇票 XX公司

应收票据盘点表

盘点日

2014/3/20

票据号码 1XXXX

出票日 2013/12/20

票面金额 249,150.00

到期日 2014/3/20

承兑人名称 XX银行XX分行营业部

备注

合计 应收票据盘点金额① 盘点日未入账票据入库金额② 盘点日未入账票据出库金额③ 盘点日账面应有金额④=①-②+③ 账面值 差异 差异原因分析:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22

KM

*

到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人:

编制单位:

序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1