北京三元食品股份有限公司财务分析

三元财务报告分析(3篇)

第1篇摘要:本文通过对三元公司最近一年的财务报告进行详细分析,从资产负债表、利润表和现金流量表三个方面进行阐述,旨在揭示公司财务状况、盈利能力和现金流状况,为投资者和企业管理层提供决策参考。

一、资产负债表分析1. 资产结构分析(1)流动资产分析三元公司流动资产主要包括货币资金、应收账款、预付款项等。

根据财务报告,流动资产占总资产的比例为50%,说明公司短期偿债能力较强。

具体分析如下:货币资金:占总资产比例为15%,表明公司具备一定的短期偿债能力。

应收账款:占总资产比例为25%,说明公司销售回款能力较好。

预付款项:占总资产比例为10%,表明公司在采购过程中对供应商的信任度较高。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产和长期投资等。

根据财务报告,非流动资产占总资产的比例为50%,说明公司长期资产占比适中。

固定资产:占总资产比例为30%,表明公司具备一定的生产能力和扩张潜力。

无形资产:占总资产比例为10%,说明公司具有一定的品牌价值和创新能力。

长期投资:占总资产比例为10%,表明公司具备一定的投资收益。

2. 负债结构分析(1)流动负债分析三元公司流动负债主要包括短期借款、应付账款、预收款项等。

根据财务报告,流动负债占总负债的比例为60%,说明公司短期偿债压力较大。

短期借款:占总负债比例为20%,表明公司短期资金需求较大。

应付账款:占总负债比例为30%,说明公司在供应链中具备一定的议价能力。

预收款项:占总负债比例为10%,表明公司在销售过程中对客户具有较强的吸引力。

(2)非流动负债分析非流动负债主要包括长期借款、应付债券等。

根据财务报告,非流动负债占总负债的比例为40%,说明公司长期偿债压力较小。

长期借款:占总负债比例为10%,表明公司具备一定的长期资金支持。

应付债券:占总负债比例为10%,说明公司具备一定的融资能力。

二、利润表分析1. 收入分析根据财务报告,三元公司营业收入为100亿元,同比增长10%。

基于哈佛分析框架的三元食品财务报表分析

最后,基于前景分析,三元食品在财务报表中展现出稳健的发展态势。结合 行业发展趋势和公司战略规划,我们预计三元食品在未来几年将继续保持增长势 头。但同时需要注意的是,随着市场竞争加剧和成本压力上升,公司需在保持产 品质量的同时,加强成本控制和市场营销,以应对潜在的挑战。

根据以上分析,我们可以得出以下结论:三元食品财务报表展现出良好的经 营业绩和增长潜力,公司具有较高的品牌价值和市场竞争力。未来,三元食品有 望继续保持稳健的发展态势,但也需要应对市场竞争和成本压力等方面的挑战。

2、利润分析

从利润方面来看,SQ食品公司的净利润率较为稳定,且在同行业中处于较高 水平。然而,公司在某些年份的净利润出现了下滑,这可能与公司面临的行业竞 争压力、销售费用增加等因素有关。

3、现金流量分析

根据现金流量表,SQ食品公司的现金流入主要包括经营活动现金流入和投资 活动现金流入。而现金流出则主要包括经营活动现金流出和筹资活动现金流出。 公司整体现金流量较为稳定,但投资活动的现金流出在某些年份较高,可能意味 着公司正在进行大规模投资或资产购置。

(1)现金流量充足性:通过分析经营、投资和筹资活动的现金流入和流出, 可以评估公司现金流量的充足性和稳定性。

(2)现金转化能力:通过分析收入和费用的现金含量,可以评估公司的现 金转化能力,即现金生成和消耗的能力。

3、利润表分析

利润表反映了公司的收入和费用情况,可以评估公司的盈利能力和经营效率。 根据哈佛分析框架,我们需要以下几个关键指标:

基于哈佛分析框架的三元食品 财务报表分析

基本内容

在当今竞争激烈的市场环境中,准确及时地分析财务报表对于企业决策和发 展至关重要。本次演示将运用哈佛分析框架,对知名乳制品企业——三元食品的 财务报表进行深入剖析,以期为企业财务分析和投资者决策提供有益参考。

三全食品公司的财务报表分析

三全食品公司的财务报表分析三全食品公司是一家著名的食品制造企业,其主要产品包括速冻饺子、汤圆、粽子等。

随着人们生活水平的提高,三全食品公司的业务不断扩展,逐渐成为业内的领导者。

在这篇文章中,我们将对三全食品公司的财务报表进行深入分析,以了解公司的财务状况、经营成果和现金流量情况,为投资者和经营者提供有价值的参考信息。

三全食品公司的财务报表反映了公司的财务状况、经营成果和现金流量情况。

资产负债表反映了公司的资产、负债和所有者权益情况;利润表反映了公司的收入、成本和利润情况;现金流量表则反映了公司的现金流入、流出和净现金流情况。

这些报表对于投资者和经营者来说都非常重要,因为它们可以帮助大家了解公司的实力、盈利能力和偿债能力等方面的情况。

在资产负债表方面,三全食品公司的资产总额呈现逐年增长的趋势,其中2019年资产总额为75亿元,比2018年增长了8%。

负债总额也呈现增长趋势,但增长速度较慢,2019年负债总额为38亿元,比2018年增长了9%。

所有者权益总额也呈现增长趋势,2019年为37亿元,比2018年增长了2%。

在利润表方面,三全食品公司的营业收入也呈现逐年增长的趋势,其中2019年为86亿元,比2018年增长了7%。

营业成本也在逐年增长,但增长速度较慢,2019年为47亿元,比2018年增长了6%。

净利润也呈现增长趋势,2019年为09亿元,比2018年增长了7%。

在现金流量表方面,三全食品公司的现金流入也呈现逐年增长的趋势,其中2019年为45亿元,比2018年增长了5%。

现金流出也呈现增长趋势,但增长速度较慢,2019年为97亿元,比2018年增长了6%。

净现金流也呈现增长趋势,2019年为48亿元,比2018年增长了3%。

从以上分析可以看出,三全食品公司的财务状况稳定,资产逐年增加,负债缓慢增长,所有者权益不断上升。

经营成果方面,营业收入、营业成本和净利润均呈现逐年增长的趋势。

现金流量情况也较好,现金流入、流出和净现金流均呈现增长趋势。

三元股份审计报告

三元股份审计报告一、公司概况三元股份是一家以乳制品生产、销售为主营业务的上市公司。

公司在2022年实现了营业利润率为1.14%,总资产报酬率为1.73%,净资产收益率为0.32%,成本费用利润率为0.57%。

然而,与2021年的利润总额相比,2022年的利润总额下降了82.61%,从26,354.18万元降至4,582.97万元。

这种下降趋势值得关注。

二、财务分析1. 资产情况从三元股份的资产情况来看,公司的存货占营业收入的比例在2022年出现了不合理增长。

此外,其他应收款增长过快且与收入的比值增幅过大,资金不正常占用过多。

同时,存货增长异常,并没有转化为收入,这些情况都值得关注。

2. 投资与融资从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在7,792.15万元的资金缺口,需要占用企业流动资金。

此外,经营业务自身不能实现现金收支平衡,经营活动出现了5,393.87万元的资金缺口。

这些情况都表明,三元股份在投资和经营方面存在一定的资金压力。

此外,从现金流入情况来看,企业通过增加负债所取得的现金占不小比重,占企业当期现金流入总额的21.2%。

这部分新增借款有95.19%用于偿还旧债。

这意味着,虽然企业借款增加,但大部分借款被用于偿还旧债,而不是用于扩大再生产或投资新项目。

3. 收益情况在收益方面,三元股份的投资活动需要资金74,679.94万元;经营活动需要资金5,393.87万元。

企业经营活动和投资活动均需要投入资金。

此外,企业通过销售商品、提供劳务所收到的现金为866,073.5万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的73.61%。

然而,与2021年相比,营业收入下降幅度过大,这表明公司在扩大销售或提高市场份额方面可能面临挑战。

三、重点关注事项1. 其他应收款增长过快:这可能意味着公司对某些应收款项的回收存在困难,或者存在一些不正常的资金占用情况。

600429三元股份2022年财务风险分析详细报告

三元股份2022年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为79,533.82万元,2022年已经取得的短期带息负债为182,367.88万元。

2.长期资金需求该企业长期资金需求为328,089.14万元,2022年已有长期带息负债为201,216.63万元。

3.总资金需求该企业的总资金需求为407,622.96万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为95,041.91万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是96,996.17万元,实际已经取得的短期带息负债为182,367.88万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为98,950.43万元,企业有能力在3年之内偿还的贷款总规模为100,904.7万元,在5年之内偿还的贷款总规模为104,813.22万元,当前实际的带息负债合计为383,584.51万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为61,602.96万元。

不过,该资金缺口在企业持续经营3.02个分析期之后可被盈利填补。

企业负债水平较高,且经营活动和投资活动均存在资金缺口,资金总缺口在扩大,资金链断裂风险加大。

资金链断裂风险等级为9级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口,缺口资金为7,792.15万元。

其中:长期投资合计增加75,617.36万元,固定资产合计增加347,074.85万元,无形资产及其他资产合计减少492,204.2万元,递延所得税资产减少385.58万元,其他非流动资产减少39,398.07万元,共计减少109,295.63万元。

非流动负债合计减少37,674.85万元,所有者权益合计增加7,303.74万元,共计减少30,371.12万元。

三元股份2020年上半年财务指标报告

三元股份2020年上半年总资产周转次数为0.50次,比2019年上半年周 转速度放慢,周转天数从589.57天延长到723.78天。企业资产规模有较大 幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较大 幅度的下降。

项目名称 存货周转天数 应收账款周转天数

营运能力指标表

2018年上半年

2019年上半年

46.5

42.75

4.11 53.87

内部资料,妥善保管

第3页 共4页

应付账款周转天数 营业周期

70.07 90.04

64.78 89.93

72 122.98

三元股份2020年上半年营业周期为122.98天,2019年上半年为89.93 天,2020年上半年比2019年上半年延长33.05天。

2020年上半年利润总额为负5,223.12万元,与2019年上半年的 27,014.61万元相比,2020年上半年出现亏损,亏损5,223.12万元。 企业 亏损的主要原因是内部经营业务,应当加强经营业务的管理。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

三、偿债能力分析

内部资料,妥善保管

第2页 共4页

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表

2018年上半年

2019年上半年

0.96

1.29

0.81 2.48

1.05 4.37

58.08

55.64

2020年上半年 1.13 0.87 0.37

57.27

2020年上半年流动比率为1.13,与2019年上半年的1.29相比有所下 降,下降了0.16。2020年上半年流动比率比2019年上半年下降的主要原因 是:2020年上半年流动资产为384,671.05万元,与2019年上半年的 409,147.26万元相比有所下降,下降5.98%。2020年上半年流动负债为 339,485.23万元,与2019年上半年的318,194.97万元相比有较大增长,增 长6.69%。流动资产下降,但流动负债增长,致使流动比率下降。当期流 动比率过低,如果经营形势没有大的变化,偿还流动负债比较困难。

三全食品股份有限公司财务报表分析

1.2.2

财务分析这一术语的出现,在我国应归属于经济发展早期,这种思想的出现是经济发展的重要突破口,逐步的该项工作被认可和推崇,根据历史信息,发现我国对相关财务方向的认识及研究总体上来讲还是比国外稍晚一些,特别是运用财务分析方法。在最初时期能够对其有着初步认识的是一些金融家,这些有着先进思想的人们开始逐渐的发现一些指标数据。这些能够有助于进行企业进行数据分析。从这些有用的信息中可以从不同程度对企业的效益进行了解。但是由于经济没有十分的发达,财务系统也没有现在如此的完善,只是简单的进行了分析,没有十分的全面进行分析。由此可见在初期,处于计划经济时段,财务分析已经成为经济活动经营管理,企业活动分析的一部分。

随着经济体制的不断发展和完善,计划经济逐步被替代,改革开放,迎来了新的局势,企业不在受到束缚和管制,逐渐的自主独立,拥有了相对的控制权,一些经济学家和资本家也就逐步的认识到了财务分析,这可能会给企业带来意想不到的利益,实施后见证了效果,人们最终推动了财务分析在经济发展的重要地位,这些因素相辅相成,最终也带来了经济的快速发展,市场经济体制也逐步的完善,从那时起,财务报表分析被应用到各个领域的企业中。

2.2

2.2.1

从简单的概念上看就可得知其意思就是对财务报表进行比较。比较分析法包括水平分析法和趋势分析法。

水平分析法是一种相对于十分周全的方法。它是将以前年度的数据与目前时期的数据进行相互的对照,对这些基础工作完成后,下一步的研究各项业绩与财务状况的一种分析方法,综合性极强,是目前为止使用很广泛的一种方法。

三元股份报表分析2023

三元股份报表分析2023引言本文对2023年度三元股份的财务报表进行分析,旨在了解公司的财务状况、盈利能力、偿债能力等方面的情况,并对其未来发展进行预测和评估。

1. 公司概况三元股份是一家在中国食品行业具有一定规模和影响力的上市公司,主要经营牛奶及乳制品的生产和销售。

公司产品涵盖液态奶、粉状奶、乳饮料等多个品类,在国内市场拥有较高的知名度和市场份额。

2. 财务报表分析2.1 利润表分析利润表反映了公司在一定期间内的经营收入、成本和利润情况。

以下是三元股份2023年度利润表的主要数据(单位:万元):项目金额营业收入10,000销售成本6,000税前利润3,000净利润2,500从利润表数据可以看出,2023年度三元股份的营业收入为10000万元,销售成本为6000万元。

税前利润为3000万元,经过税后计算后的净利润为2500万元。

2.2 资产负债表分析资产负债表反映了公司在特定日期的资产、负债和所有者权益情况。

以下是三元股份2023年度资产负债表的主要数据(单位:万元):项目金额总资产50,000总负债20,000所有者权益30,000资产负债表显示,截止2023年末,三元股份的总资产为50000万元,总负债为20000万元,总计所有者权益为30000万元。

2.3 现金流量表分析现金流量表反映了公司在一定期间内的现金流入流出情况。

以下是三元股份2023年度现金流量表的主要数据(单位:万元):项目金额经营活动现金流入20,000经营活动现金流出15,000投资活动现金流入5,000投资活动现金流出7,000筹资活动现金流入3,000筹资活动现金流出8,000现金净流量8,000现金期末余额10,000通过现金流量表数据可以看出,三元股份在2023年度的经营活动现金流入为20000万元,经营活动现金流出为15000万元。

投资活动现金流入为5000万元,投资活动现金流出为7000万元。

筹资活动现金流入为3000万元,筹资活动现金流出为8000万元。

600429三元股份2022年财务分析结论报告

三元股份2022年财务分析综合报告一、实现利润分析2022年利润总额为4,582.97万元,与2021年的26,354.18万元相比有较大幅度下降,下降82.61%。

利润总额主要来自于对外投资所取得的收益。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2022年营业成本为595,569.23万元,与2021年的576,092.15万元相比有所增长,增长3.38%。

2022年销售费用为130,557.92万元,与2021年的119,406.12万元相比有较大增长,增长9.34%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2022年管理费用为36,041.14万元,与2021年的35,970.81万元相比变化不大,变化幅度为0.2%。

2022年管理费用占营业收入的比例为4.5%,与2021年的4.65%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2022年财务费用为12,853.66万元,与2021年的15,717.4万元相比有较大幅度下降,下降18.22%。

三、资产结构分析2022年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2022年存货占营业收入的比例出现不合理增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,三元股份2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

食品企业财务分析报告

食品企业财务分析报告财务分析报告是企业依据会计报表、财务分析表及经营活动和财务活动所提供的丰富、重要的信息及其内在联系,运用一定的科学分析方法,对企业的经营特征,利润实现及其分配情况,毁损等变动情况及对本期或下期财务状况将发生重大影响的事项做出客观的分析和评价,并进行必要的科学预测而形成的书面报告。

相关内容,一起来看看!乳制品行业未来高端乳品将“逆流而上”从目前蒙牛乳业、中国圣牧、皇氏集团(002329,)、燕塘乳业(002732,)等奶企公布的20**年财报、预报来看,乳业业绩整体向好。

分析认为,高端乳品品类的增长还是会持续。

3月26日,蒙牛乳业披露20**年年报,成绩还不错。

数据显示,去年销售额达到500.5亿元,同比增长15.4%;营业利润26.9亿元,同比增长44.5%。

当天,中国圣牧也公布了去年业绩,实现销售收入21.32亿元,同比增长86.45%;母公司拥有人应占溢利7.11亿元,同比增长了117.3%。

而此前,燕塘乳业公布的业绩预报也是营收、净利双双增长。

对此,乳业专家宋亮告诉新京报记者,预测伊利能达到550亿元的营收。

过去一年,奶企整体业绩应该都不错。

这主要取决于两点,一是20**年乳制品延续了2013年的涨价趋势,虽然促销活动不断,但最后算下来乳制品还是涨价了。

二是原奶价格一直处于下行阶段,给奶企带来更多利润空间。

蒙牛年报无疑证实了上述说法:“国内原奶供应增加使原奶价格由年初的高位下调,原奶成本的增幅低于蒙牛预期,而产成品在不同时段有提价,毛利率得到提升,20**年毛利率同比上升3.8%至30.8%。

如果剔除雅士利,则毛利率为29.6%,同比上升3.5%”。

在宋亮看来,奶企提价策略的背后,是越来越热的高端乳制品市场。

“乳制品消费向更高层次发展,奶企也开始发力高端产品,以更高的毛利带动业绩增长”。

蒙牛在年报中表示,根据尼尔森公司的数据显示,20**年中国液体奶总体销售额增长11.8%。

三全食品股份有限公司盈利能力分析

三全食品股份有限公司盈利能力分析本文分析了三全食品股份有限公司反映主要盈利能力的财务指标,提出了提高盈利能力的对策建议。

要控制成本、降低费用,提高资产利用率,积极研发新产品,扩大市场占有率,优化、调整产品组合,加强与中间商、顾客的沟通,促进销售的提升。

标签:“三全食品”;财务指标;盈利能力;经营业绩;对策获取利润是企业的主要经营目标之一,它也反映了企业的综合素质。

企业要生存和发展必须争取获得较高的利润,这样才能在竞争中立于不败之地。

一般来说,企业的盈利能力和获利水平成正比关系,一方增长另一方通常也会增长。

盈利能力强可以提高企业偿还债务的能力,提升企业的信誉。

通过对盈利能力的准确细致的分析,才能对企业未来的发展潜力作出客观理性的预测,并为企业规避风险,制定企业战略提供科学的依据。

本文以三全食品股份有限公司为例,探讨提高盈利能力的对策。

一、三全食品股份有限公司主要盈利能力财务指标分析1、资产利润率资产报酬率,是指企业在一定时期内利润额与资产平均总额的比率。

资产报酬率主要是用来衡量企业利用资产获取利润的能力。

如果企业的资产报酬率有偏低趋势,则说明企业经营效率低下,经营管理存在一定的问题,应该调整经营方针,改善经营管理,进而提高资产的利用效率。

三全食品股份有限公司2008-2012年各年的资产报酬率分别为:13.5848%、9.8417%、12.6017%、10.4938%、8.4206%。

(本文数据都是来自凤凰财经网计算整理所得,2008-2012年均为期末数。

)可见2011年至2012年期间波动较大,主要受公司負面影响造成的。

三全食品被报道查出金黄色葡萄球菌,导致政策趋紧和监管加严,进而造成检测成本上升,对企业影响比较大,且相关产品已全数销毁,短期仍可能影响行业销量。

但长期看,一方面政策从严将导致退出加速、进入壁垒提升,另一方面,对食品安全的重视也将使消费趋于品牌化,这都有利于三全等品牌速冻食品公司的发展。

上市公司财务分析以三全食品为例本科生毕业论文

上市公司财务分析以三全食品为例本科生毕业论文标题:上市公司财务分析以三全食品为例引言:随着我国资本市场的发展,上市公司财务分析成为投资者、监管机构和学术界广泛关注的焦点之一、本文以三全食品为例,对其财务状况进行分析,旨在通过深入分析上市公司的财务数据,了解公司的经营状况和健康度,为投资者和决策者提供重要参考。

一、企业概况和背景三全食品成立于1992年,是一家从事粮油加工、食品研发和生产销售的综合性食品企业。

公司主要产品包括速冻食品、熟食、方便面等,具有较强的品牌影响力和市场竞争力。

二、财务指标分析1.资产负债表分析2.利润表分析3.现金流量表分析现金流量表反映了公司的现金流量状况和经营活动的现金流入流出情况。

通过分析公司的经营现金流量、投资现金流量和筹资现金流量,了解公司的现金流入流出情况,评估公司的现金流量健康度。

三、财务比例分析财务比例分析是通过计算和比较各项财务指标,评估公司的经营状况和财务健康度。

常用的财务比率包括流动比率、速动比率、货币资金比率、总资产周转率、净资产收益率等。

通过对三全食品的财务比率进行计算和比较,可以了解公司的经营效率、盈利能力和偿债能力等方面的情况。

四、SWOT分析通过SWOT分析,评估公司的优势、劣势、机会和威胁。

在分析公司的财务情况时,还应结合公司的竞争环境、行业发展趋势和公司战略等因素,综合评估公司的发展潜力和风险。

结论:通过对三全食品的财务分析,可以得出公司财务状况良好、盈利能力较强的结论。

然而,公司还需注意流动性风险和市场竞争压力。

在投资决策中,投资者应综合考虑公司的财务状况、盈利能力、经营风险以及行业竞争等因素,做出理性决策。

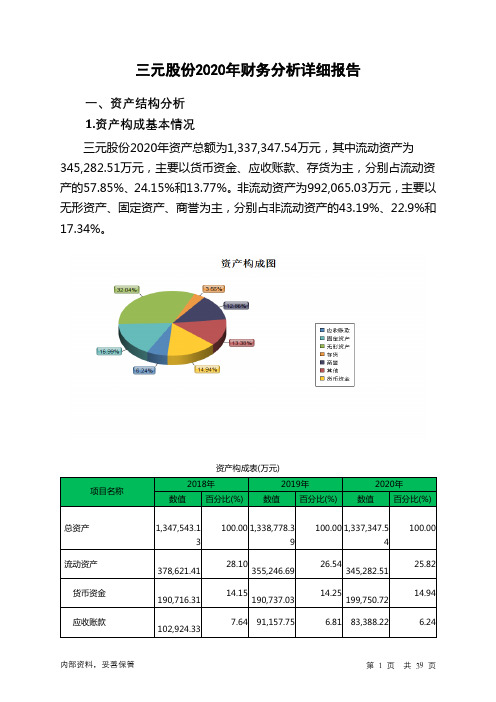

三元股份2020年财务分析详细报告

项目名称 总负债 流动负债

负债主要项目变动情况表(万元)

2019年

数值

差值 增长率(%) 数值

2020年 差值

增长率(%)

-15874.87 735,396.42

288,566.3 -4116.86

-2.11 738,595.12

-1.41

3,198.7

0.43 45.02

内部资料,妥善保管

第 9 页 共 39 页

-3206.41 7,683.74

167,667.33 4,685.85 7,508.18 3,678.31 134.17

-556.22

-982.57 -517.31 130.45

0.76

-6.17

-9964.19

345,282.51

0.01 199,750.72

3.29 3,564.84

-97.87

5.权益的增减变化情况

2020年所有者权益为598,752.42万元,与2019年的603,381.97万元 相比变化不大,变化幅度为0.77%。

内部资料,妥善保管

第 10 页 共 39 页

项目名称

所有者权益合计

实收资本

资本公积 盈余公积 未分配利润

所有者权益变动表(万元)

2018年 数值 增长率(%)

-28.36 -

0.37 106,986.44

-43.62

86.9

1.23

0

2,722.5

-5.89 -3766.05

2.61

-6.35 -100.00

-3.59 188,486.4 -124401.28

-39.76

4.负债的增减变化原因

以下项目的变动使负债总额增加:一年内到期的非流动负债增加 96,839.01万元,短期借款增加24,912.26万元,递延收益增加21,532.72 万元,其他流动负债增加3,495.38万元,递延所得税负债增加2,722.5万元, 应付账款增加2,710.13万元,应付职工薪酬增加762.73万元,应交税费增 加492.53万元,共计增加153,467.26万元;以下项目的变动使负债总额减 少:预计负债减少5.89万元,其他非流动负债减少3,766.05万元,预收款 项减少12,690.99万元,其他应付款减少18,396.25万元,长期借款减少 124,401.28万元,共计减少159,260.46万元。各项科目变化引起负债总额 增加3,198.7万元。

基于企业财务报表的中国农业企业发展能力分析以北京三元食品股份有限公司为例

一、公司概况

北京三元食品股份有限公司是一家以奶业为主,兼营麦片、液态奶等业务的 农业企业。公司拥有完整的产业链,从饲料研发与生产、奶牛养殖到乳品加工销 售,实现了全方位的产业一体化。公司在北京、河北、山东等地设有多个生产基 地,产品覆盖全国,并远销海外。

二、财务报表分析

1、资产负债表

从资产负债表来看,公司的资产总计稳步增长,显示出公司较强的资产规模 增长能力。其中,流动资产占比高,这表明公司在运营中注重资金的流动性,能 够迅速调整生产销售计划。同时,公司的负债结构合理,长期负债占比不高,财 务风险较低。

基于企业财务报表的中国农业 企业发展能力分析以北京三元

食品股份有限公司为例

01 一、公司概况

目录

02 二、财务报表分析

03 三、发展能力分析

04 四、结论与建议

05 参考内容

随着中国经济的发展和消费者需求的不断升级,农业企业在中国经济中的地 位日益重要。农业企业的健康、稳定发展对于保障国家粮食安全、提高农民收入、 优化农业产业结构具有举足轻重的作用。本次演示将以北京三元食品股份有限公 司为例,基于企业财务报表,对其农业企业发展能力进行分析。

然而,我们也注意到公司在某些方面仍存在改进空间。例如,公司的资产负 债率略高于行业平均水平,负债结构中短期负债占比偏高,可能存在一定的偿债 压力。此外,公司的研发投入占比相对较低,可能在未来的竞争中面临技术压力。

因此,我们建议公司在未来的发展中应继续优化负债结构,降低短期负债占 比;加大研发投入力度,提高技术创新能力;加强市场开拓力度,扩大市场份额; 同时应食品安全问题,提高产品质量和服务水平。通过这些措施的实施,公司有 望实现更加稳健、可持续的发展。

3、现金流量指标

食品厂财务分析报告模板(3篇)

第1篇一、前言本报告旨在对XX食品厂近三年的财务状况进行综合分析,以评估其经营成果、财务风险和未来发展潜力。

报告将依据XX食品厂提供的财务报表和相关数据,结合行业趋势和市场分析,对企业的财务状况进行深入剖析。

二、企业概况XX食品厂成立于XX年,位于XX市,主要从事各类食品的研发、生产和销售。

主要产品包括方便面、饼干、糕点等,市场覆盖全国多个省市。

近年来,随着市场竞争的加剧,企业面临着诸多挑战,但也展现出良好的发展潜力。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:近三年,XX食品厂的流动资产总额逐年增长,其中货币资金、应收账款和存货占比较高。

这表明企业在日常运营中具备一定的流动性,但存货管理需加强,以降低资金占用。

- 非流动资产分析:固定资产和无形资产占比较稳定,反映了企业持续投资于生产设备和品牌建设的决心。

2. 负债结构分析- 流动负债分析:短期借款和应付账款占比较高,表明企业在资金周转方面存在一定压力。

需关注短期偿债能力,避免财务风险。

- 非流动负债分析:长期借款和应付债券相对较低,表明企业长期负债风险可控。

3. 所有者权益分析- 实收资本分析:近三年,实收资本稳步增长,反映了企业良好的盈利能力和股东信心。

- 盈余公积和未分配利润分析:盈余公积和未分配利润逐年增加,表明企业具备良好的盈利能力和再投资能力。

(二)利润表分析1. 营业收入分析- 近三年,XX食品厂的营业收入稳步增长,表明企业产品市场需求良好。

2. 营业成本分析- 营业成本逐年增长,但增速低于营业收入,表明企业成本控制能力较强。

3. 期间费用分析- 销售费用、管理费用和财务费用占比较稳定,但需关注销售费用和财务费用的增长趋势,以优化费用结构。

4. 利润分析- 净利润逐年增长,表明企业盈利能力良好。

四、财务比率分析(一)偿债能力分析1. 流动比率:近三年,流动比率保持稳定,表明企业短期偿债能力良好。

2. 速动比率:速动比率逐年提高,表明企业短期偿债能力进一步增强。

北京三元股份有限公司营运能力分析

6.1 降低产品成本,赢得价格战争 16

6.2 进行自我升华,提质量扩市场 16

6.3 转变现行目光,提高重视程度 16

结束语 17

致谢 18

参考文献 19

1 绪论

在市场经济快速发展的今天,人们享受着经济发展带来的事业上的腾飞和生活上的便利,同样,乳制品行业也正在享受着市场经济带来的发展机遇和发展成果。但是2008年的“三聚氰胺”事件,使得中国乳制品行业状况急转直下,走入了一个低谷区,面对着国家政策和进口市场的不同冲击,整个行业急需进行相应的企业转型调整或者制定企业发展新战略。

3.3 发展空间 3

4 “三元食品”营运能力分析 3

4.1 总资产的周转能力 3

4.1.1 “三元”总资产的周转能力 3

4.1.2 总资产周转能力的行业分析 4

4.2 流动资产的周转能力 6

4.2.1 “三元”流动资产的周转能力 6

4.2.2 流动资产周转能力的行业分析 8

4.3 存货的周转能力 10

Keywords:San yuan food; Operating capacity]

目录

摘要 I

ABSTRACT II

目录 III

1 绪论 1

2 文献综述 1

3 “三元”企业概况与行业分析 2

3.1 公司概况 2

3.2 乳制品行业现状 2

摘要

营运能力是企业目标实现的基础,使企业得以永续发展的根源所在。因此对于一家企业经营发展而言,企业营运能力分析地位显得尤为突出。[[[] 于洁,赵俊,企业营运能力分析体系的思考[J],中国知网,2013]]所谓的企业营运能力是指企业所包含的各种要可以得到充分运用,使其发挥其作用,主要是指一个企业的营运资产的效率与效益。具体而言就是对企业资产管理方面所表现出来的效率进行研究,通过对北京三元食品股份公司表现出的企业利用已有的社会资源创造财富,获得利润进行分析,不仅可以用来评估该企业对其所拥有资源的利用程度,也可使该企业对企业内部的现有资源进行更加合理的配置,对资金进行更为有效的利用,以尽可能短的资产的周转时间,增加产量和销量,从而创造更多企业价值。可以这样说,营运能力决定着一家企业的盈利能力和偿债能力,营运能力分析是了解企业财务状况稳定与否和获利能力强弱的关键环节。[[[] 王梦娇,营运能力分析[J],锦州广播电视大学,2014.06]]

(2021年整理)北京三元财务分析

(完整)北京三元财务分析编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整)北京三元财务分析)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整)北京三元财务分析的全部内容。

摘要当今社会,一个企业财务信息的分析与研究已成为企业拥有者、决策者和投资者等多方面关注的对象。

在激烈的市场竞争中,企业的财务信息正逐渐扮演着越来越重要的角色,而财务报表则正是财务信息中最为重要以及常用的分析数据。

对企业的财务报表分析可以预见其发展前景、成长状况,为各方信息需要者提供决策信息.本文将以北京三元食品股份有限公司为研究对象,对其2011、2012以及2013年的财务报表。

通过运用财务报表分析的相关理论对财务报表进行全面分析,研究企业的偿债能力、盈利能力、营运能力以及发展能力,了解其近几年的经营成果和财务状况,从而发现在日常的经营活动中存在的管理问题,并提出有针对性的解决办法及建议。

关键词:财务信息;财务报表;财务分析AbstractIn today's society, analysis and Research on financial information of an enterprise has become the object of enterprise owners, policymakers and investors as a concern. In the fierce market competition,the enterprise’s financial information is gradually playing more and more important role, and the financial statements are important and commonly used analytic data for the financial information。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本文将综合运用比率分析法和比较分析法对三元股份2011至2013年三个年度的年度财务报告进行财务分析。比率分析法即企业在比较相关项目的同期财务报表时绘制了一系列的财务比率,以揭示企业的财务状况。比较分析法则是根据同一家公司比较在不同的时期的财务状况以及比较其他类似企业之间的财务状况,以此揭示企业财务状况差异的存在。

2014年伊利股份的营业收入是5395929.87万元,光明乳业是2038506.19万元,皇氏乳业是113030.43万元,贝因美是504878.44万元。三元股份面对着国内原奶价格与国际奶粉价格双双快速增长、优质奶源紧缺、市场竞争激烈以及2013年度严重亏损等不利因素,三元股份仍作为一个区域性企业的典型,以450247.71万元的营业收入在竞争日趋激烈的中国乳制品市场中占有一席之地。

4.行业概况、竞争情况

整个乳制品行业的发展历程共分为三个阶段,20世纪50年代到1996年为起步阶段,产品结构单一,以奶粉和巴氏奶为主,

发展缓慢。1997年到2007年为快速发展期,UHT奶(高温灭菌奶)的全国推广带动了行业的快速发展。2008年至今,后三聚氰胺时代,消费者信心受挫、政府加强乳业整改,

二、近年来公司经营与公司概况

(一)公司概况及公司经营概况

1.公司简介

北京三元食品股份有限公司简称三元股份,注册资本149755.74万元,注册地址是北京市大兴区瀛海瀛昌街8号,股票代码是600429,于2003年9月15日在上海证券交易所上市,发行价为2.6元/股,总股本为149755.74万股。2014年总资产417999.26万元,净资产达到170671.89万元。

整个行业发展缓慢。如下图2.2所示乳制品行业的发展历程。

图2.2 中国乳制品行业发展历程

(图片来源:WIND金融数据库)

中国乳业在经历过三聚氰胺事件后趋于疲软,政府采取了一系列措施鼓励乳业走出危机,鼓励乳粉企业兼并重组为更具竞争力的生产企业,计划明年形成年收入超过20亿元的10家大型企业乳业市场纵贯整个乳制品行业。而且,随着“二胎”政策的实行也间接促进了乳品企业的发展。纵观整个乳品行业,三元股份一方面面临着来自中国乳业的两大巨头——蒙牛和伊利两大集团的压力,另一方面,又面临着光明、贝因美、雅士利、皇氏乳业等方面的挑战。下表2.2列示了中国乳品行业几家典型企业的定位目标、奶源结构、产品结构及消费者对其的评价。

5.公司经营概况

三元股份乳制品有包装鲜奶、超高温灭菌奶、酸奶、袋装鲜奶、奶粉、干酪六大产品系列。其中,鲜奶和灭菌奶的比重最高。2014年,三元股份的营业收入是450247.71万元,主营业务收入是439859.32万元,其中液态奶营业收入占主营业务收入的74.03%,固态奶营业收入占主营业务收入的25.97%。

作为一家坐落于北京、主打产品为巴氏奶的区域性乳品企业,三元股份以奶业为主,同时兼营麦当劳快餐和房地产开发。公司经营范围为:加工处理乳制品、饮料、食品、原料、保健食品、冷食冷饮;生产乳品机械、食品机械;销售自产产品等。三元产品涵盖百余品种乳制品,在北京、上海、天津、河北、内蒙古、广西等全国各地建立了生产基地和销售网络,其主要销售网络覆盖北京全部16区2县,北京地区为三元乳制品的“主战场”,2013年三元股份北京地区营业收入为226464.01万元,占三元股份2013年度主营业务收入的一半左右。

2.公司产权及其分布情况

在三元股份的控股股东中,BEIJING ENTERPRISES (DAIRY) LIMITED持股36.93%,北京首都农业集团有限公司持股25.95%。三元股份的实际控制人是北京市国有资产监督管理委员会。

3.公司治理

报告期内,三元股份按照《公司法》、《证券法》、《上市公司治理准则》、《股票上市规则》和中国证券监督管理委员会、上海证券交易所发布的有关上市公司治理的规范性文件等要求,共召开了1次年度股东大会、2次临时股东大会、8次董事会、5次监事会,根据企业发展中的特点和遇到的问题,不断完善公司法人治理结构,对企业运作情况做出规范,进一步建立和完善内部控制体系,促进公司治理水平不断提高。

酸奶 高端巴氏奶

表2.2 中国六大乳品企业对比

企业名称 奶源结构 公司定位

及目标 产品结构 评价 品类拓展能力 评价

中高端

产品列举 占比 主营品类 新开发

细分品类

伊利 合作规模化牧场、养殖小区、签约农户 世界乳企前十强 金典、舒化奶、QQ星、谷粒多、金领冠、果汁优酸乳 30% 好 液态奶72% 功能型牛奶 好

冷饮11% 谷物乳饮料

奶粉15% 活性乳酸菌饮料

蒙牛 奶联社、自建牧场、合作牧场、养殖小区 世界乳企前十强 特仑苏、新养道、未来星、冠益乳、真果粒 30% 好 液态奶87% 高端纯牛奶 好

冷饮12% 中老年牛奶

其他乳制品1% 活性乳酸菌饮料

光明 自建牧场、合作牧场、养殖小区 中高端乳品领导者 莫斯利安、优倍、优+、畅优、健能 50% 好 巴氏奶 常温酸奶随着我国市场经济体制的发展与完善,越来越多的企业认识到财务管理的重要性,企业的财务管理制度也在逐渐地趋于规范化。同时也有越来越多的组织或个人通过财务报表来分析企业的财务状况、经营成果等与自身利益密切相关的信息,从而为其进行经济决策提供重要的依据。

数据显示,2014年伊利股份的营业收入是5395929.87万元,光明乳业的营业收入是2038506.19万元,皇氏乳业的营业收入是113030.43万元,贝因美的营业收入是504878.44万元。三元股份作为一个区域性乳品企业的典型,以450247.71万元的营业收入在竞争日趋激烈的中国乳制品市场中占有一席之地。本文选取三元股份2011年度至2013年度的年度财务报告为主要研究对象,对三元股份进行具体的财务分析,以探讨三元股份在面临着来自中国乳业的两大巨头——蒙牛伊利两大集团的压力和光明、贝因美、皇氏乳业等方面的挑战下所存在的主要财务问题和相应的改进措施。