(完整版)风险管理与保险的复习题与答案

风险管理考试复习题(附参考答案)

风险管理考试复习题(附参考答案)一、单选题(共82题,每题1分,共82分)1.对中小微企业客户和个人客户,结合其经营收入回笼结算情况,最高授信额度一般不得超过授信前12个月经营收入的()。

A、50%B、40%C、70%D、60%正确答案:A2.假冒他人身份或者虚构代理关系开立银行账户或者支付账户的单位和个人,()年内暂停其银行账户非柜面业务A、2B、3C、5D、1正确答案:C3.业内案件是指银行保险机构及其从业人员独立实施或参与实施,侵犯银行保险机构或客户合法权益,已由公安、司法、监察等机关立案查处的()犯罪案件。

A、行政B、刑事C、民事D、商事正确答案:B4.员工违规行为处理办法中,员工受到记大过处分的,扣减()个月的绩效工资。

A、六B、七C、五D、四正确答案:A5.以下哪类行为没有违反员工从业行为规范“八十不准”的()。

A、化整为零逃避授权或审批B、擅自代表中山农商银行接受新闻媒体采访和对外发布信息C、伪造或模仿客户签字笔迹D、不接受或给予客户任何形式的不正当利益正确答案:D6.营业网点柜员休假或离岗2个工作日(含)以内的,在不影响网点正常营业的情况下,其尾箱可保留未成把的残损券、( )万元以内的流通券及少量重要空白凭证并双人上锁入库保管。

A、0.1B、0.5C、1D、2正确答案:D7.情景分析用于():A、测试单个风险因素或一小组密切相关的风险因素的假定运动对组合价值的影响B、一组风险因素的多种情景对组合价值的影响C、着重分析特定风险因素对组合或业务单元的影响D、A和C正确答案:B8.内控行长实行总行(),实行专职化、专业化管理。

A、专人制B、委派制C、单人制D、驻点制正确答案:B9.()是在风险识别的基础上,对风险发生的可能性、风险将导致的后果及严重程度进行充分的分析和评估,从而确定风险水平的过程。

A、风险监测B、风险识别C、风险控制D、风险计量正确答案:D10.银行风险监管指标设计的核心是()。

保险理论与实务:风险管理与保险习题与答案

一、单选题1、由于电线老化未及时维修,以至发生断路进而引起火灾,造成人员伤亡。

导致该起人员伤亡的风险事故是A.电线老化未及时维修B.火灾C.电线老化D.电线断路正确答案:B2、在风险管理的各种方法中,人们之所以选择保险,其目的是A.改变引起意外事故和扩大损失的各种条件B.在事故发生前降低事故发生的频率C.在事故发生时将损失减少到最低限度D.通过提供基金对无法控制的风险作财务安排正确答案:D3、通常,如果风险所致损失频率和幅度低,损失在短期内可以预测以及最大损失不影响企业或单位财务稳定,适宜采用的风险管理方法是A.转移风险B.自留风险C.避免风险D.分散风险正确答案:B4、某寿险公司专门为劳务输出人群设计了一种意外伤害保单,这种特殊人群所面临的意外伤害之所以能够为甲公司承保,是因为其符合保险风险集合与分散的前提条件之一A.异类风险B.同类风险C.异质风险D.同质风险正确答案:D5、国家对保险业监督管理的核心内容是A.费率监管B.市场行为监管C.保险条款监管D.偿付能力监管正确答案:D6、保险在一定条件下分担了个别单位和个人所不能承担的风险,从而形成的保险特征是A.经济性B.互助性C.科学性D.商品性正确答案:B7、保险业发展到一定程度并深入到社会生活的诸多层面之后产生的一项重要功能是A.资金融通B.社会管理C.经济补偿D.风险管理正确答案:B8、下列商业保险的构成要素中,决定着保险公司承保能力的要素是A.保险合同B.保险基金C.保险利益D.多数法则正确答案:B9、风险必须是大量标的均有遭受损失的可能性是可保风险的条件之一,这一条件所要满足的是A.商业保险追求最大限度利润的目的B.保险的互助性基本特征C.保险经营的大数法则的要求D.保险合同的射幸性正确答案:C10、就风险产生的原因而言,下列风险中属于社会风险的是A.经营亏损B.战争、革命C.地震、水灾D.盗窃、抢劫正确答案:D11、王键因购房向银行申请贷款,银行担心王键到期不能还款而受损,于是将王键的信用向保险公司投保一种保险。

风险管理和保险规划测试卷A(答案)

风险管理和保险规划测试卷(A)答案及解析一、单项选择题1.答案:B解析:风险损失是指偶然发生的、非预期的经济价值的减少或灭失。

在保险实务中,一般将损失分为两种形态,即直接损失和间接损失。

直接损失又称为实质损失,是指风险事故导致的财产本身损失和人身伤害;间接损失是指由直接损失而引起的其他损失,包括额外费用损失、收入损失和责任损失等。

2.答案:D解析:风险与保险有着非常密切的关系,包括:(1)风险是保险产生和发展的前提;(2)保险对风险管理也有着实质的影响;(3)风险与保险存在着互制互促的关系。

3.答案:B解析:损失控制,是指人们在面临潜在的风险时,采取措施来控制风险:在风险发生之前,消除风险发生的条件,降低风险发生的概率;在风险发生之后,采取有效的措施,将风险造成的损失减少到最低限度。

题中所述属于风险发生前采取的控制措施。

4.答案:D解析:基本风险是指特定的个人所不能控制或者预防的风险,它是由非个人的、或是个人不能阻挡的因素所引起的风险,涉及范围通常较大,对整个团体乃至社会产生影响。

特定风险是指与特定的社会个体有因果关系的风险,它通常由特定的因素引起,是由个人或家庭、企业来承担的损失风险,不影响整个团体和社会。

火灾、爆炸、盗窃均属于特定风险,地震属于基本风险。

5.答案:C解析:从经济角度看保险,保险是一种经济行为,保险是一种金融行为,保险是一种分摊损失的财务安排。

从法律角度看保险,保险是一种合同行为,保险双方的权利义务在合同中约定,保险合同中所载明的风险必须符合特定的要求。

6.答案:D解析:相互保险组织中的众人协力体现的互助共济关系是一种直接的互助共济关系。

因为这种保险组织的成员都是考虑有同一风险的多数人所组成。

他们中的每一成员,即是被保险者也是共保人之一。

而除其成员之外,其所体现的互助共济关系是一种间接互助共济关系。

因为组成这种互助关系的千万个保险合同并非在投保者之间订立,而是投保者分别与保险公司建立合同关系。

保险基础知识第一章(风险与风险管理)试题与答案

1 、从广义上讲风险是指( C )。

A 、损失的不确定性B 、盈利的不确定性C 、既包括损失的不确定性,也包括盈利的不确定性D 、损失的可能性2 、风险由( A )三个要素所构成。

A 、风险因素、风险事故、损失B 、风险单位、风险事故、损失C 、风险因素、风险责任、损失D 、风险因素、风险事故、责任3 、一个人的身体状况属于( B )。

A 、无形风险因素B 、有形风险因素C 、道德风险因素D 、心理风险因素4 、由于人们不诚实、不正直或有不轨企图,故意促使风险事故发生,以致引起财产损失和人身伤亡的因素是指( C )。

A 、无形风险因素B 、有形风险因素C 、道德风险因素D 、心理风险因素5 、风险因素是风险事故发生的(),是造成损失的()。

( D )A 、间接原因外部原因B 、直接原因间接原因C 、外部原因内部原因D 、潜在原因间接原因6 、损失的直接的或外在的原因是( B )。

A 、风险因素B 、风险事故C 、风险单位D 、风险责任7 、某日天下冰雹使得路滑而发生车祸,造成人员伤亡。

此事件的风险因素是( A )。

A 、冰雹B 、路滑C 、车祸D 、人员伤亡8 、空气污染属于( D )。

A 、社会风险B 、政治风险C 、经济风险D 、技术风险9 、盗窃属于( A )。

A 、社会风险B 、政治风险C 、经济风险D 、技术风险10 、依据风险性质分类,风险可分为( D )。

A 、静态风险与动态风险B 、基本风险与特定风险C 、责任风险与信用风险D 、纯粹风险与投机风险11 、( A )是指在社会经济正常的情况下,由自然力的不规则变化或人们的过失行为所致损失或损害的风险。

A 、静态风险B 、动态风险C 、基本风险D 、特定风险12 、只有损失机会而无获利可能的风险是( B )。

A 、投机风险B 、纯粹风险C 、社会风险D 、政治风险13 、风险管理的基本目标是( C )。

A 、以最小的成本获得最小的安全保障B 、以最大的成本获得最大的安全保障C 、以最小的成本获得最大的安全保障D 、以最大的成本获得最小的安全保障14 、风险管理开始进入到了“国际化阶段”,是在( B )。

保险风险管理考试试题及答案

保险风险管理考试试题及答案在下面提供一份保险风险管理考试试题及答案,根据你的要求,我将按照合适的格式进行书写。

请注意阅读和理解每个问题,并在答案中提供准确的解释和分析。

试题一:【题目】保险风险管理的定义是什么?【答案】保险风险管理是指保险公司或其他金融机构通过制定风险管理政策和措施,对保险业务中可能出现的各种不确定风险进行识别、评估、监控和处理的过程。

其目的是最大限度地降低保险公司面临的各种风险,并确保公司的持续发展。

试题二:【题目】请列举保险风险管理的主要步骤。

【答案】保险风险管理的主要步骤包括:1. 风险识别和分类:对可能的风险进行全面的识别和分类,包括市场风险、操作风险、信用风险等。

2. 风险评估和定量化:通过定量和定性的方法,对不同风险进行评估,并确定其潜在影响和可能损失的大小。

3. 风险控制和管理:建立相应的风险控制措施和管理机制,包括建立内部控制制度、制定风险管理政策等。

4. 风险监控和报告:对已发生的风险进行监控和报告,及时采取相应措施应对风险的变化。

5. 风险应对和处理:在风险发生时,根据已有的风险管理策略和预案,采取相应的措施进行风险应对和处理。

试题三:【题目】请简要说明风险评估的方法和工具。

【答案】风险评估的方法和工具主要包括:1. 定性评估:基于专家判断和经验,对风险进行描述、分类和排序,主要采用风险矩阵、SWOT分析等方法。

2. 定量评估:通过搜集和分析历史数据和统计资料,对风险的概率和影响进行量化,主要采用风险值、风险指标等方法。

3. 敏感性分析:通过变动一个或多个风险因素的值,观察风险值的变化情况,以评估风险对业务的敏感性。

4. 蒙特卡洛模拟:基于概率统计理论和模拟方法,模拟大量可能的风险情景,并对其进行分析和评估。

试题四:【题目】请说明市场风险的特点及管理方法。

【答案】市场风险是指由于市场行情变化、政策变动、经济周期等因素导致的投资损失的风险。

其特点包括:1. 不可预测性:市场风险的变化具有不确定性和突发性,无法完全预测和避免。

保险复习题综合(带答案)

保险多选题第一章风险管理与保险1.风险的基本要素包括 ABEA.风险因素B.风险事故C.风险处理D.风险评估E.风险损失F.风险载体2.纯粹风险的后果损失、无损失;3.按照危险转移层次分类分原保险、再保险、重复保险和共同保险;4.下列风险中,属于纯粹风险的有 BE ;A.战争B.疾病C.市价波动D.赌博E.车祸5.对风险因素、风险事故和损失三者之间的关系表述正确的是: BC ;A.风险因素引起损失B.风险事故引起损失C.风险因素产生风险事故D.风险因素增加风险事故E.风险事故引起风险因素6.风险识别的方法主要有 BDE ;A.研讨会法B.保单对照法C.风险列举法D.生产流程图法E.现场调查法7.风险按性质分类,可以分为 BDA.自然风险B.纯粹风险C.经济风险D.投机风险E.社会风险8.风险频率的高低取决于 CDE ;A.损失程度 B.时间 C.风险单位数目 D.损失形态 E.风险事故9.下列风险中,属于纯粹风险的有 BE ;A.战争B.疾病C.市价波动D.赌博E.车祸10.下列风险中,属于投机风险的有 CD ;A.战争B.疾病C.市价波动D.赌博E.车祸第二章保险概述1.非损失说包括保险技术说、欲望满足说、相互金融机构说、财产准备共同说;2.哪些要素的组合才能构成保险 ABCDE A.可保风险 B.大数法则的应用C.大量风险的集中与分散D.保险基金的有效营运E.保险合同的订立第三章保险的基本原则1.遵循最大诚信原则的内容: 告知、保证、弃权与禁止反言;2.根据我国保险法的规定哪些险种适应代位求偿原则财产险补偿性除寿险第四章保险合同1.保险合同的书面形式有哪些投保单、暂保单、保险单、保险凭证、批单 ;2.保险合同为 BCDE ;A.单务合同B.双务合同C.有名合同D.射幸性合同E.最大诚信合同3.负有告知义务的保险主体有 ABCD ;A.投保人 B.被保险人C.保险人D.受益人E.保险公证人4.下列中属于保险中介人的有 BCD ;A.保险人B.保险经纪人C.保险代理人D.保险公估人E.投保人5.保险经纪人提供的服务包括 AC ;A.介绍保险知识 B.为保险公司招揽业务C.为风险管理者设计投保计划D.对保险条款加以解释E.负责赔偿6.保险合同的受益人,可以是 ABE A.投保人 B.被保险人 C.保险人 D.保险经纪人 E.投保人的父母7.保险合同主体中的保险关系人包括 BC ;A.投保人B.被保险人C.受益人D.被保险人的家人E.受益人的家人8.作为投保人必须具备法律规定的资格条件,这些资格条件有 AD ;岁以上的公民岁以上的未成年人C.精神病人D.对保险标的具有可保利益E.犯人9.保险合同解除权的类型有 ABC ;A.任意解除权B.法定解除权C.协议解除权D.特殊解除权E.附加解除权第六章财产保险产品1.财产保险补偿的实现方式包括修复、重置、现金赔付、更换;2.我国现行汽车和机动车辆保险的车辆损失险责任主要包括碰撞责任和非碰撞责任 ;3.下列适合签订不定值保险合同的保险标的有 AD ;A.一般商品 B.古董 C.珠宝 D.汽车 E.家庭财产4.古玩保险合同属于 BCA.定额保险合同B.定值保险合同C.补偿性合同D.不定值保险合同E.原保险合同5.下列不属于火灾保险责任的有 CD ;A.他人纵火B.因救火所致保险财产的损失C.为了防疫焚烧沾污的衣服D.点火烧荒E.邻处火灾波及保险财产的损失第七章人身保险产品1.人寿保险的基本特征在于 CD ;A.风险特殊性B.业务短期性C.业务长期性D.储蓄性E.非储蓄性2.下列险种中,属于人寿保险的有 ACE ;A.生存保险B.意外伤害保险C.两全保险D.疾病保险E.死亡保险3.人身保险与社会保险的区别是 ABCDE ;A.保险的目的不同 B.权利与义务关系不同C.实施方式不同D.保险的资金来源不同E.保险对象不同4.人身保险没有 CE 的概念;A.保险金额B.保险利益C.保险价值D.保险期限E.重复保险5.社会保险的主要内容包括 ABCDE ;A.养老保险B.医疗保险C.失业保险D.工伤保险E.生育保险6.按照人身意外伤害保险中的“意外伤害”条件,下面哪些意外事故不符合“意外伤害”的定义 AE ;A.一名心脏病患者,由于地震而受到惊吓,心脏病复发导致死亡B.沿海某区受到强烈台风侵袭,吹倒房屋,使屋里的人被压身亡C.某市遭受特大的洪涝灾害,某人来不及被他人救助就被洪水淹没身亡D.食物中毒E.一位身材十分肥胖的人,因弯腰穿袜子,挤压了内脏器官,致使肠变位并引起阻塞,对心脏造成极大压力,几天后死亡第三篇保险经营1.我国<<保险法>>规定,我国的保险公司可采用下列形式 ABCD ;A.有限责任公司B.股份有限公司C.相互保险公司D.国有独资公司E.保险合作社2.再保险的作用3.下列关于共同保险与再保险的关系的说法,正确的是 BDE ;A.共同保险与再保险都是对风险责任进行的第一次分摊B.共同保险与再保险反应的保险关系不同C.共同保险是对风险的纵向转移,再保险是对风险的横向转移D.共同保险是对风险的横向转移,再保险是对风险的纵向转移E.共同保险是对风险的第一次分摊,再保险对风险的第二次分摊4.再保险按保险责任的转移方式可分为比例再保险、非比例再保险;5.现金价值的用途退保领取退保金、保单质押贷款、缴清保单、展期保单、自动垫交保费;6.保险资金运用的原则安全性原则稳妥性原则、收益性原则、流动性原则、分散性原则、择优性原则公共性原则;保险问答题第一章危险管理与保险1.请分析风险管理的过程包括哪些环节1.风险管理目标的确定2.风险识别3.风险衡量4.风险处理5.风险管理评估2.风险需要满足哪些条件可以称之为可保风险1.可保风险是纯粹风险;2.风险损失可以用货币来计量;3.风险的发生具有偶然性;4.风险的出现必须是意外的;5.风险须是大量标的均有遭受损失的可能性;6.风险应有发生重大损失的可能性;第二章保险概述3商业保险产生、发展、存在下去的条件请从五个方面阐述保险的起源与发展;1.风险的客观存在是自然基础——可保风险2.商品经济是经济基础——保险基金3.同类风险存在与分散是理论基础——互助分摊(4).概率论和大数法则是数理基础——费率厘定5.保险合同的订立是法律基础——权利义务4.请比较定值保险与不定值保险的区别;定值保险是指在保险合同中列明由当事人双方事先确定的保险标的物的实际价值,及保险价值;不定值保险在合同中不事先列明保险标的的实际价值,仅将列明的保险金额作为赔偿的最高限度;定值保险和不定值保险的区别表现在三个方面:1.保险价值的确定2.适用的保险标的3.是否存在超额保险;5.请比较共同保险和再保险的区别;再保险是指保险人将其所承担的业务的一部分或全部,分给另一个或几个保险人承担;共同保险有两种情况:一种是几个保险人联合起来共同承保同一标的,同一保险事故,而且保险金额不超过保险标的的价值;另一种是保险人和被保险人共同分担保险责任,这实际上是指投保人的投保金额小于标的物价值的情况;再保险保险人之间是纵向分摊,共同保险保险人之间是横向分摊;6.请比较复合保险和共同保险的区别;复合保险是指投保人在同一期限内就同一标的物的同一危险向若干保险公司投保,如果保险金额之和没有超过标的财产的实际可保价值,成为复合保险;共同保险有两种情况:一种是几个保险人联合起来共同承保同一标的,同一保险事故,而且保险金额不超过保险标的的价值;另一种是保险人和被保险人共同分担保险责任,这实际上是指投保人的投保金额小于标的物价值的情况;7.请列举保险的基本职能、派生职能和社会管理职能包括哪些基本职能:互助分摊和经济补偿保险金给付派生职能:防灾防损资金融通分配职能社会管理:社会风险社会关系社会信用社会保障第三章保险基本原则1.最大诚信原则中,要求投保人告知的内容有哪些1.在保险合同订立时根据保险人的询问,对已知或应知的与保险标的及其风险有关的重要事实作如实回答;2.保险合同订立后保险标的风险增加应及时通知保险人;3.保险标的转移时或保险合同有关事项有变动时投保人或被保险人应通知保险人;4.保险事故发生后投保方应及时通知保险人;5.有重复保险的投保人应将重复保险的有关情况通知保险人;2.请比较代位求偿和保险委付的区别;3.保险公司在对保险标的损失进行赔偿时,应怎样贯彻补偿原则保险价值、保险金额、保险利益三者中货币量最小者为有效赔偿限制;有第三者责任人承担赔偿责任时,保险人自支付保险赔偿金后,在赔偿金额限度以内,取得对第三者请求赔偿的权利;在重复保险的情况下,当保险事故发生时,通过采取适当的分摊方法,在各保险人之间分配赔偿责任,使被保险人机能得到充分补偿,又不会超过其实际的损失而获得额外的利益;4.财产保险的可保利益产生于哪些合法权益1.现有利益所有权、使用权、经营权2.预期利益利润、租金、运费3.责任利益民事责任4.合同利益5.请说明在单一原因和多种原因存在时近因的认定;1.单一原因情况下的近因认定如果事故发生所导致的原因只有一个,则该原因为损失近因;(2).多种原因存在时的近因认定①多种原因同时并存的情形如果损失的发生有同时存在的多种原因,首先看多种原因中是否存在出外愿意你,造成的结果是否可以分解;②多种原因连续发生的情形如果多种原因连续发生导致损失,并且前因和后因之间存在未中断的因果关系,则最先发生并造成了一连串事故的原因就是近因;③一连串原因间断发生的情形当发生并导致损失的原因有多个,并且在一连串发生的原因中有间断情形,即有新的独立的原因介入,使原有的因果关系断裂,并导致损失,则新介入的独立原因就是近因;第四章保险合同1.请说明保险合同有哪几种形式投保单暂保单保险单保险凭证批单2.投保人作为保险合同的当事人必须具备哪些条件1.具有完全民事行为能力和权利能力;2.对保险标的具有保险利益;3.具有缴付保险费的能力;3.保险金在什么情况下将被作为被保险人的遗产处理1.受益人先于被保险人死亡;2.受益人依法丧失受益权;3.受益人放弃受益权;4.受益人指定不明无法确定;4.请比较指定受益人和法定继承人的区别;(1).两者享有权利不同受益人享有受益权——保险金作为原始取得继承人享有财产分割权——遗产作为继承所得(2).两者承担的义务不同受益人没有用领取的保险金偿还被保险人生前债务的义务;继承人则在其继承遗产的范围内有为被保险人偿还债务的义务;(3).两者承担的税赋不同受益金不需要缴纳税款遗产需要缴纳高额遗产税5.请比较保险合同终止和保险合同中止的区别;保险合同的中止是指在保险合同存续期间内,由于某种原因的发生而使保险合同的效力暂时归于停止;保险合同的终止是指在保险期限内,由于某种法定或约定事由的出现,致使保险合同当事人双方的权利义务归于消灭;保险合同的终止分成自然终止和提前终止;6.保险合同终止的情况有哪些1.自然终止:①因期限届满而终止②因履行而终止③财产保险合同标的灭失而终止④人身保险合同因被保险人死亡而终止2.提前终止7.请列举保险合同的解释原则;1.文义解释原则2.意图解释原则3.专业解释原则4.有利于被保险人原则第七章人身保险1.请列举社会保险与商业保险的区别;第三篇保险经营1.请说明保险股份有限公司的优点;1.这种组织形式是成熟的现代企业组织形式,产权关系明确,运营效率高;2.通过股份制能够聚集大规模的资本,可以开展大规模的保险经营活动,广泛地分散风险,充分发挥大数法则的作用,极大地提高公司的财务稳定性,为被保险人提供更多的保障;3.采用固定费率制,排除了被保险人的追补义务,使其心中没有顾虑,这有利于公司的展业;4.股份有限公司拥有众多的专业人才,极大地提高了公司的经营、管理水平,对市场需求能够做出迅速的反应,能够开发出具有市场潜力的险种;5.股份有限公司通常通过独立的代理人和经纪人出售保险,使得被保险人的利益得到更确切的保障;同时也促进了保险业的竞争,是行业整体服务水平不断提高;3.请说明保险投资的原则;①安全性原则稳妥性原则②收益性原则③流动性原则④分散性原则⑤择优性原则公共性原则4.股份制保险公司和相互保险公司相互转化的动因股份有限公司的形式之所以被世界各国广泛采用,是因为其具有较多优点:1.这种组织形式是成熟的现代企业组织形式,产权关系分明,运营效率高;2.通过股份制能够聚集大规模的资本,可以开展大规模的保险经营活动,广泛地分散危险,充分发挥大数法则的作用,极大地提高公司的财务稳定性,为被保险人提供更多的保障;规模经营对资本市场的需要3.采用固定费率制,排除了被保险人的追补义务,使其心中没有顾虑,这有利于公司的展业;4.股份有限公司拥有众多的专业人才,极大地提高了公司的经营、管理水平,对市场需求能够作出迅速的反应,能够开发出具有市场潜力的险种;新技术的需要5.股份有限公司通常通过独立的代理人和经纪人出售保险,使得被保险人的利益得到更确切的保障;同时也促进了保险业的竞争,使行业整体服务水平不断提高;然而与相互保险公司相比股份有限公司也有以下局限:1.由于股份有限公司以盈利为目的,其所提供的保障范围将受到限制,只限于大多数被保险人所必需的而且又负担得起的险种,以使经营该业务的保险人在扣除各项费用支出后能够赚取适当利润;因此,像农业保险等,在没有政府补助的情况下,一般不会列入股份有限公司的经营范围;2.股份有限公司对危险的控制十分严格,如对被保险危险项目的选择过于挑剔,对给付条件加以过多限制,使被保险人又难以得到的足够的保障;3.相对于合作保险机构来说,股份有限公司的费率过高,因为股份公司要将中介人的佣金、股东的利润一并打入保费中;以上分析使股份制保险公司和相互保险公司相互转化成为可能;保险论述题一、保险人诚信原则是如何体现的1.保险营销中禁止以不正当话术宣传展业和被动客户投保;2.提供合适的保险;3.依诚实信用方式行使权利义务,不得滥用拒赔权;4.在灾害已被预测,保险人不得拒绝原被保险人的续保要求,不得解除或终止已订合同;5.确保足够的现金偿付准备,及时适当地对外分保;6.储蓄性保险合同因利率调整而形成的利息生育应返还投保方;7.被保险人失去赔偿能力或死亡破产,责任保险人应以第三身份参加侵权赔偿诉讼,并在保险责任范围内转承赔偿;二、社会保险与商业保险的区别三、保险合同的订立与履行订立:投保人提出保险要求,经保险人同意承保,并就合同的条款达成协议,保险合同成立;生效:如果当事人对合同生效没有特别约定,合同自成立时生效;但是,如果当事人对合同生效约定了附属条款,则保险合同从符合附属条款约定的生效情形时开始生效;按照保险公司惯例,通常在合同条款中约定保险合同自保险公司同意承保,收取保费并签发保单的次日零时开始生效;但是缴纳保费并不是所有保险合同生效的必要条件;如财产保险合同是诺成性合同;当事人双方意思表示一致合同即告成立并生效;而人身保险合同是实践性合同,当事人双方意思表示一致并交换对价物合同才成立生效;责任开始:在保险实务中,如果没有特别约定,保险合同生效的时间与保险责任开始的时间是一致的,但二者在以下情况是不一致的;第一,追溯保险,即保险责任期间追溯到保险起见开始前的某一个时点,也就是保险公司对于合同成立前所发生的保险事故也要承担保险责任,此种情形多适用于海上保险合同;第二,观察期间的规定,一般是合同生效若干日后,保险公司才开始承担保险责任;即保险责任的开始时间在保险合同生效之后,此种情形多适用于健康保险合同;如住院医疗、住院安心、重大疾病等条款;四、财产保险合同和人身保险合同的区别五.谈谈商业保险和商品经济关系,试分析商业保险是否伴随人类社会始终;商业保险的产生和发展以商品经济为经济基础;商品经济产生和存在的一般条件有两个:一是社会分工;二是生产资料和产品属于不同的物质利益主体所有;正是生产力发展到特定的阶段,剩余价值和私有制使不同的物质利益主体因拥有剩余价值而均有面临风险损失的机会,并且在不同的物质利益主体之间可以形成互助分摊的机制;在生产力水平低下的自然经济时期因为没有大量的剩余价值,风险所造成的损失极为有限;人们没有形成风险转移的意识;在生产力水平发展到最高的共产主义时期,按需分配和共同所有的生产和消费方式,使不同物质利益主体之间互助分摊的基础不存在了,所以商业保险也不具备需求;通过以上分析,商业保险并不能伴随人类社会始终,是一个以商品经济为经济基础在特定时期存在的经济补偿机制;保险案例分析题第一章风险管理效果评价1.某家拥有价值1000万元厂房的工厂,厂房每年平均发生损失为万元,如果投保的话需要10万元,如果自担风险,除了准备万元弥补平均损失,还要维持万元的备用金以防止全损情况的发生;备用金投资的收益率为8% ,如果投入生产经营活动,其收益率为20% ,请分别计算保险与风险自担的效益比值;⎪⎭⎫ ⎝⎛+==机会成本用该危险对策实施所需费险损失该风险对策可减少的危成本安全保障效益比值公式: 解:风险对策是否为最佳对策,可通过评估风险管理的效益来判断;风险管理的目标是以最小的成本取得最大的安全保障;因此危险管理的效益就是获得安全保障与成本的比值,比值越大,效益越好,当效益比值大于1时,该风险管理对策可取;效益比值=安全保障/成本保险方案=1000万/10万=100风险自担方案=1000万/万+万20%-8%=保险方案的效益比值大于风险自担方案的效益比值更加符合风险管理评估的标准;第三章 保险利益原则年9月,某地A 厂购得奥迪A6轿车一辆;10月,司机李某在厂长的指示下向当地保险公司投保了车辆损失保险和第三者责任保险;在投保中,为了方便省事,司机李某在投保人和被保险人两栏中都写了自己的名字;2000年5月,该轿车在行驶中不慎与一辆卡车相撞,车身严重损毁;保险公司在随后的调查中发现,被保险车辆的碰撞责任及相关损失都在保险责任范围内,但是保险公司同时也发现,李某所投保的轿车并非其个人财产,而是A 厂的企业财产,也就是说,李某是以个人的名义对企业财产进行投保;请利用保险利益原则分析:保险公司应如何处理该案答:根据保险利益原则,投保人须以其具有保险利益的标的投保,否则,保险人可单方面宣布合同无效,当保险合同生效后,投保人或被保险人失去了对保险标的的利益,则保险合同随之失效;当发生保险责任后,被保险人不得因保险而获得保险利益额度意外的利益;李某是单位司机,对车具有使用权和保管权,具有既得利益,李某对车具有保险利益;所以保险公司应该对其赔偿;第三章 赔偿原则1.某人将自己名下的财产向某保险公司投保,在保险期限内保险标的发生全损,经核查致损风险属保险责任;请根据以下情况分析保险公司的赔偿责任;情况一: 保险单列明的保险金额为100万元,在事故发生后,保险公估人勘损结论保险标的价值为80万元;情况二:保险单列明的保险金额为100万元,在保险期限内,被保险人将价值100万元的保险财产的60%出让给另一合作者;情况三:保险单列明的保险金额为100万元,在事故发生后,保险公估人勘损结论保险标的价值为120万元;解:保险事故发生时,被保险人从保险人得到的赔偿应恰好弥补被保险人因保险事故造成的保险责任范围内的损失;根据损失补偿原则的补偿限制,保险金额、保险价值、保险利益三者中最小者为限;情况一,按保险价值赔,赔80万;情况二,按保险利益赔,赔40万;情况三,按保险金额赔,赔100万;第三章代位原则1.某项保险金额为80万元的固定资产发生保险责任范围内的损失,该项保险责任是由第三者所造成的,该项固定资产损失时的实际价值为100万元,损失额为50万元,保险人应负多少保险赔偿金向第三者进行追偿的结果如下:1追偿额为30万2追偿额为40万3追偿额为50万4追偿额为80万;根据保险人代位求偿权优先原则,追偿额应如何分配解:本案中存在第三方责任人,保险人在对被保险人进行赔偿之后,根据代位求偿原则,取得了向第三方责任人追偿的权利,并以赔偿金额为限拥有追偿金的据有权;当保险标的出险时,实际价值为100万元,保险金额为80万元;保险人对被保险人的保障程度为4/5保险金额/保险价值,被保险人在这次事故中损失50万,保险人应赔款额为40万;1追偿额为30万,保险人取得30万;2追偿额为40万,保险人取得40万;3追偿额为50万,保险人取得40万,被保险人取得10万;4追偿额为80万,保险人取得40万,被保险人取得40万;故此,在保险人代位求偿权优先原则下,追偿额小于等于保险人赔偿额的情况,保险人优先取得全部追偿额,追偿额大于保险人的赔偿额40万的的情况,多出部分归被保险人所有;年3月2日,张某将其汽车投保了车辆损失险和第三者责任险;后该车坠入悬崖下一条湍急的河流中;事故发生后,张某向保险公司索赔;保险公司经过现场查勘,认为地形险要,无法打捞汽车,按推定全损理赔;张某看到采购货物的2800元现金在车内,就将残车以4000元的价格转让给王某,双方约定:由王某负责打捞残车,车内现金归张某,残车归王某;。

《保险学教程》各章练习题答案

《保险学教程》各章练习题答案第一章风险管理与保险本章思考题1.什么是风险?人类面临哪些主要风险?答:风险是一种损失的发生具有不确定性的状态。

这里实际上突出了风险的三个属性:即客观性、损失性和不确定性。

人类面临的风险种类成千上万。

按风险产生的原因分类,可分为自然风险、社会风险、政治风险、经济风险和技术风险;按风险损害的对象分类,可分为财产风险、人身风险、责任风险和信用风险;按风险所涉及和影响的范围分,可分为基本风险和特定风险;按风险引发的结果分类,可分为纯粹风险和投机风险。

2.风险有哪些要素?各种要素之间的关系是什么?答:风险组成的三要素是风险因素、风险事故与损失。

三者之间存在因果关系,即风险因素引起风险事故的发生,风险事故导致损失。

3.保险学研究的风险具有哪些特征?答:风险的三个属性:即客观性、损失性和不确定性。

4.什么是风险管理?风险管理的基本程序有哪些?答:风险管理是指经济单位通过对风险进行识别、衡量,采用合理的经济技术手段对风险进行处理,以最小成本获得最大安全保障的行为。

风险管理程序包括风险识别、风险估测、风险管理技术的选择、效果评价等环节。

风险管理技术基本可分为风险控制工具和风险财务工具;风险控制工具具体包括风险回避、风险预防、风险分散和损失抑制,风险财务工具主要包括风险自留和风险转移。

5.什么是可保风险?可保风险应具备哪些条件?答:保险所承担的风险简称可保风险。

可保风险必须具备以下条件:风险损失必须可以用货币来计量;风险发生必须具有偶然性;风险发生必须是意外的;风险必须使大量标的均有遭受损失的可能性;经济上具有可行性。

6.简述风险管理与保险的关系。

答:风险管理与保险之间具有如下关系:风险是风险管理与保险的共同基础,风险管理与保险的数理基础相同,风险管理与保险两者相辅相成、相得益彰。

二者最主要的区别在于,从所管理的风险的范围来看,风险管理面对的是包括投机风险在内的所有风险,而保险则主要是对付纯粹风险中的可保风险。

保险风险管理考试题及答案

保险风险管理考试题及答案一、选择题(每题2分,共20分)1. 保险风险管理的主要目的是:A. 提高保险公司利润B. 降低保险成本C. 减少保险事故发生的概率D. 转移和分散风险答案:D2. 以下哪项不是保险风险管理的基本原则?A. 风险识别B. 风险评估C. 风险接受D. 风险消除答案:D3. 保险公司在进行风险评估时,通常不包括以下哪项?A. 风险的频率B. 风险的严重性C. 风险的可保性D. 风险的可控性答案:C4. 再保险是一种风险转移的手段,它主要转移的是:A. 保险公司的财务风险B. 投保人的风险C. 保险公司的运营风险D. 保险公司的法律风险答案:A5. 保险合同中,免赔额的作用是:A. 增加保险公司的赔付B. 减少保险公司的赔付C. 提高保险费率D. 降低保险费率答案:B6. 保险风险管理中,风险分散的策略不包括:A. 投资组合多样化B. 再保险C. 风险自留D. 风险转移答案:C7. 以下哪项不是保险风险管理中的风险识别方法?A. 历史数据分析B. 专家咨询C. 风险调查问卷D. 风险预测答案:D8. 保险风险管理中的风险评估方法不包括:A. 概率分布法B. 蒙特卡洛模拟C. 风险矩阵D. 风险规避答案:D9. 保险公司在风险管理中采用的预防措施不包括:A. 风险教育B. 风险控制C. 风险规避D. 风险转移答案:C10. 保险风险管理的目标不包括:A. 保护保险公司的资产B. 确保保险公司的财务稳定C. 提高保险公司的市场竞争力D. 增加保险公司的市场份额答案:D二、简答题(每题10分,共30分)1. 简述保险风险管理的流程。

答案:保险风险管理的流程通常包括风险识别、风险评估、风险控制和风险监控四个步骤。

首先,通过各种方法识别可能影响保险公司的风险因素;其次,对这些风险进行评估,确定其可能带来的影响和损失;然后,根据评估结果,采取相应的措施进行风险控制,如风险转移、风险自留等;最后,对风险管理的效果进行监控,确保风险管理措施的有效性。

风险管理与保险全套习题含答案(大学期末复习资料)

风险管理与保险全套习题含答案(大学期末复习资料)CHAPTER 1Introduction to RiskTrue-False1. A peril is a contingency that can cause a loss.ANSWER: T2. An objective risk is the risk based on the mental state of an individual who experiencesuncertainty as to the outcome of an event.ANSWER: F3. Pure risk exists when there is uncertainty as to whether loss will occur.ANSWER: T4. If a loss is certain to occur, objective risk is zero.ANSWER: T5. As the probability of an event occurring increases, the degree of objective risk also increases.ANSWER: F6. Doing nothing about a risk exposure is a viable risk management technique.ANSWER: T7. Enterprise risk management is concerned solely with the management of exposures to pure risks.ANSWER: F8. As the number of exposure units increases, the degree of risk increases.ANSWER: F9. As the chance of loss increases, the variation of actual from expected losses tends to increase ifthe number of exposures remains the same.ANSWER: F10. Employee theft is an example of a morale hazard.ANSWER: F11. The long-run chance of occurrence or relative frequency of a loss is defined to be the degree ofrisk.ANSWER: F12. The threat of Congress enacting a costly environmental regulation is an example of a risk that isboth pure and dynamic.ANSWER: T13. The purchase of a stock that has little chance of earnings growth or price appreciation is anexample of the assumption of a speculative risk.ANSWER: T14. The degree of subjective risk is easily measured.ANSWER: F15. The term objective risk is most often used in connection with pure static risks.ANSWER: T16. If two companies have the same number of exposure units and experience the same averagenumber of losses, then the degree of risk for each company tends to be equal.ANSWER: F17. The degree of risk is essentially the same concept as the chance of loss.ANSWER: F18. Fire is an example of a physical hazard.ANSWER: FMatchinga. Dynamic risks 1. _________________ is the process of systematically managingrisks through the following steps: identifying risks, evaluating risks, selecting risk management techniques, and implementingand reviewing decisions.b. Financial risk 2. A/An _________________ is a contingency that can cause a loss.c. Hazards 3. _________________ is uncertainty regarding loss.d. Integrated risk management 4. Probable variation of actual from expected losses divided by theexpected loss is the _________________.e. moral hazard 5. _________________ does not include a chance of a gain andinvolves only uncertainty as to whether loss will occur.f. morale hazard 6. A/An _________________ is associated with intentional actionsdesigned to either cause a loss or increase the severity of a loss.g. objective risk 7. _________________ involves uncertainty as to whether a gain ora loss will occur.h. peril 8. _________________ arises from psychological uncertainty that isbased on an individual’s mental attitude or state of mind.i. Pure risk 9. _________________ are conditions that introduce or increase theprobability of a loss stemming from the existence of a givenperil. j. Risk 10. _________________ are caused by societal changes.k. Risk management 11. The mental attitude of a careless or accident prone person isreferred to as _________________.l. Speculative risk 12. _________________ are those that would exist in an unchangingsociety that is in stable equilibrium.m. Static risk 13. A risk management approach in which an organization'sspeculative and pure risks are both considered together is knownas either enterprise or _________________ risk management.n. Subjective risk 14. Credit risk, commodities, and interest rate risks are all examplesof _________________.ANSWERS:1. l2 i3 k4 h5 j6 f7 m8 o9 d10 a11 k12 g13 n14 b15 e16 cMultiple Choice1. Examples of physical hazards includea. a building fireb. a building fire, oily rags, and a dishonest employeec.oily rags and a gas leakd. a dishonest employee.ANSWER: C2. Expressed as a percentage, what is the degree of objective risk if a company owns 1,000 cars,has averaged 25 collision losses per year, the collision losses will very likely range between 20and 30, and last year’s loss experience was 23?a.43.5 percentb.92.0 percentc.25.0 percentd.40.0 percent.ANSWER: D3. Which of the following are steps in the four-step risk management process described in the text?a.select risk management techniques and purchase insurance on selected risksb.select risk management techniques and identify risksc.select risk management techniques, purchase insurance on selected risks, and identify risksd.identify risks and analyze severity of expected losses.ANSWER: B4. Risk is defined asa.uncertainty concerning lossb.the probable variation of actual from expected experiencec.the long-run chance of occurrence or relative frequency of lossd. a specific contingency that may cause loss.ANSWER: A5. In which of the following towns is the degree of objective risk from the peril of fire the highest?a.Town A has 10,000 homes with an average loss of 2 percent and a range of 100-250 lossesper yearb.Town B has 100,000 homes with an average loss of 5 percent and a range of 400-500 lossesper yearc.Town C has 1,000 homes with an average loss of 1 percent and a range of 7-15 losses peryeard.Town D has 10,000 homes with an average loss of 3 percent and a range of 150-350 lossesper year.ANSWER: C6. Risk can be categorized asa.objective-subjective and perils-hazardsb.objective-subjective, physical-moral-morale, and pure-speculativec.objective-subjective and pure-speculatived.objective-subjective, physical-moral-morale, pure-speculative, and perils-hazards.ANSWER: C7. Pure risk may be said to create an economic burden in allexcept which of the following ways?a.reserve funds may be necessitated that may not yield the highest rate of return available,b.pure risk can result in feelings of mental unrest and worry that can drain human energiesc.pure risk results in gambling, which is a destructive social forced.pure risk may deprive society of certain goods or services determined to bear excessive risk.ANSWER: C8. Which of the following does not involve a moral hazard?a. a dishonest employeeb.an employee known to falsify personal injury claimsc. a driver who drives recklessly because he feels that any damage to his car will be covered byinsuranced. a building owner who is considering torching the building.ANSWER: C9. The formula used to calculate the degree of objective risk isa.probable variation of actual from expected losses divided by the expected lossb.expected loss multiplied by the quantity 1 minus variance divided by expected lossc.range of reasonable loss expectation divided by actual loss experienced.expected losses minus probable losses divided by the range of actual losses experienced.ANSWER: A10. Which one of the following is not a risk managementtechnique that a risk manager willtypically choose for managing pure risks?a.purchase insurance to cover a risk exposureb.do nothing about a risk exposurec.sell a high risk investment to purchase one of lower riskd.establish a reserve fund.ANSWER: C11. A peril that relates to a dynamic risk isa.an earthquakeb. a riotc.deathd.an increase in the consumption of cholesterol by society.ANSWER: B12. An insurer is least likely to insurea.static riskb.pure riskc.objective riskd.speculative risk.ANSWER: D13. Under which of the following conditions will objective risk decrease, assuming everything elseremains constant?a.the number of exposure units increasesb.the chance of loss decreasesc.the number of exposure units decreasesd.the probable variation of actual from objective losses increases.ANSWER: A14. A peril that involves pure risk isa. a building fire that burns one of several company ownedoffice buildingsb.the purchase of a stock with a high degree of price fluctuationc. a competitor’s attempt to take market share from a businessd.betting that the Dallas Cowboys will win the Super Bowl at the beginning of the footballseason.ANSWER: A15. Which of the following represent hazards that affect the level of Company ABC’s liability risk?a. a large amount of debt in comparison with the level of ABC’s assets and an award o f ajudgment against ABCb.an award of judgment against ABC and the frequent occurrence of slippery spills on thefloor of ABC’s personnel departmentc.the frequent occurrence of slippery spills on the floor of ABC’s personnel department and aparticularly toxic waste product that is temporarily stored in a vacant lot next to a largechemical factoryd.an award of judgment against ABC and a particularly toxic waste product that is temporarilystored in a vacant lot next to a large chemical factory.ANSWER: CCHAPTER 2Risk Identification and EvaluationTrue-False1.Loss exposure checklists cannot be tailored to specificindustries.ANSWER: F2.A financial statement analysis would include a review of a long range strategic plan.ANSWER: T3.Outside suppliers can be added to a company’s flowcharts.ANSWER: T4.Risk managers can discover previously unidentified loss exposures from on-site inspections.ANSWER: T5.Risk management information systems can analyze claim payments, accident causes, and safetyprograms. (The risk manager does these things, not the RMIS.)ANSWER: F6.Risk managers should leave contract analysis for potential risks to the company’s attorney.ANSWER: F7. If all risk identification methods are properly used, all loss exposures can be identified.ANSWER: F8. The maximum possible loss to a firm with $200,000 in assets is $200,000.ANSWER: F9. Liability losses outside the United States are not as likely to happen as those inside thecountry.ANSWER: T10. The binomial distribution is used to evaluate partiallosses.ANSWER: F11. The main difference between the Poisson distribution and the normal distribution is that oneinvolves continuous variables while the other involves discrete variables.ANSWER: F12. As the number of exposure units increases the loss exposure becomes less risky, all else the same.ANSWER: T13. A loss exposure and a pure risk are the same thing.ANSWER: F14. One method to identify loss exposures is the Poisson analysis.ANSWER: F15. Risk mapping considers both risk frequency and risk severity. ANSWER: TMatchinga. Adjusted return on capital 1. _________________ involves analyzing each item on a firm’sincome statement and balance sheet regarding risks that may be present.b. contractual liability 2. A/An _________________ maps out the physical flow of goodsand can be analyzed with respect to the types of risks that mayaffect the goods at each point.c. expected value 3. A/An _________________ enumerates various specific sources ofloss.d. financial statement analysis 4. The _________________ of a group of losses represents theaverage of all losses.e. flowchart 5. The _________________ represents the middle value when valuesare arranged from smallest to largest.f. law of large numbers 6. The _________________, which is the square root of the variance,is a measure of variability.g. loss exposure checklist 7. Under the concept of _________________, one’s liability may beimputed to another by contract.h. maximum possible loss 8. The _________________ of a collection of observations is definedas the observed value with the largest relative frequency.i. mean 9. Among other things, a _________________ analyzes past lossesand forecasts future losses with the use of computers.j. median 10. The _________________ states that the greater the number ofexposure units insured, the greater the accuracy in the predictionof future losses by the insurer.k. mode 11. The _________________ is another term that describes the meanof a group of values.l. risk management information system 12. By calculating the _________________, the firm can determinethe extent to which the firm is exposed to a particular loss.m. standard deviation 13. _________________ analysisconstructs probability distributionsof risks and combinations of risks to estimate the risk of loss atdifferent probability levels.n. Value at risk 14. _________________ assesses how much capital would be requiredto keep the probability of bankruptcy below a specified level.ANSWER:1 d2 e3 g4 i5 j6 m7 b8 k9 l10 f11 c12 h13 n14 aMultiple Choice1.Which approach is not used by risk managers to identify and evaluate risks?a.contract analysisb.risk mappingc.financial discriminationd.on-site inspections.ANSWER: C2.Which method would be more useful to discover a dollar estimate of losses?a.flowchartsb.financial statement analysisc.contract analysisd.statistical analysis.ANSWER: B3.Which combination of methods would be best to identify as many loss exposures as possible for anorganization?a.flowcharts and contract analysisb.on-site inspections, statistical analysis, and contract analysisc.financial statement analysis, statistical analysis, and on-site inspectionsd.all the methods combined.ANSWER: D4.The Goode Company has a plant in Newark, New Jersey, and a plant in upstate New York. Thecompany has had many prior damage losses due to riots in the Newark plant in the past, but no similar losses in the New York plant. The possibility of the riot losses in the New York plant are considered remote. There have been reports of community tensions in Newark recently.What is the maximum probable loss due to riots to the plants?a.There is no maximum probable loss because nothing has happened yetb.T he maximum probable loss is complete damage to both plantsc.The maximum probable loss is minor damage to the plantin Newarkd.T he maximum probable loss is complete destruction of the plant in Newark.ANSWER: C5.In the past, Traci e’s Ceramics has averaged 5 injuries among her 30 emp loyees per year. What’s theprobability of an employee injury this year?a.0.1667b.16.67c. 6.67d.none of the above.ANSWER: A6.Which of the following uses is not a usual function of a RMIS?a.claims managementb.report generationc.catastrophe predictiond.adjuster performance monitoring.ANSWER: C7.Consider the following numbers that range from 10 to 40 (10, 14, 23, 23, 30, 36, 40) and theirprobabilities (.20, .10, .05, .20). Name the median, mean, mode, and the expected valuerespectively.a.23, 23, 23, and 25b.23, 24, 23, and 25.3c.23, 24.3, 24, and 26d.23, 25.3, 23, and 30.ANSWER: A8.What is the best number of exposure units for Cofield Drugs in estimating the actual loss frequency oftheir 100-vehicle automobile fleet?a.100b.92c.1,000d.infinite.ANSWER: D9.The Cookie Company (CC) has 1,200 employees and the chance of an injury to employees is 0.05.Suitmaker Lauren Alexander (LA) has 750 employees and the chance of an injury to employees is 0.08. The possible variation of losses for both are 34 and 40, respectively. What is the objective risk of both companies, and which is more risky?a. 46.6% for CC, 56.7% for LA; LA is more riskyb. 56.6% for CC, 66.7% for LA; LA is more riskyc. 56.6% for CC, 46.7% for LA; CC is more riskyd. 46.6% for CC, 66.7% for LA; CC is more riskyANSWER: B10. Sharlene, the risk manager of Chief Rocking Records, has been asked to assist the corporatestrategy team in planning a new compact disk factor y. The team wants Sharlene’s input on how many CDs th ey should produce. Sharlene knows the losses are distributed normally, and theprobability of loss is 8%. She will use 2 standard deviations for the calculations. What is thenumber of exposure units needed for the actual loss to be within 10% of the expected?a. 4,300b. 4,600c. 4,900d. infinite.ANSWER: B11. Which theoretical distribution would be most appropriate to use for a large number of exposureunits (over 50) and the probability of loss is very small?a.normal distributionb.binomial distributionc.Poisson distributiond.fourier distribution.ANSWER: C12. Which theoretical distribution would be most appropriate to use for a small number of exposureunits (under 50) if there is no probability of a partial loss?a.normal distributionb.binomial distributionc.Poisson distributiond.fourier distribution.ANSWER: B13. Which measure of central tendency is used most often by risk managers?a.medianb.modec.standard deviationd.mean.ANSWER: D14. Sharon, the risk manager of Tracie’s Ceramics, wants toknow more about the employee injuries ather firm. One loss was a wrist sprain that has a probability of 0.06. Another was a back sprainwith a probability of 0.07. Yet another was overinhalation of a hazardous substance with aprobability of 0.02. The other two were slips and falls with a probability of 0.13. If the amounts of the losses were $700, $3,000, $2,500, $950, and $950, respectively, what is the expected value of an employee injury loss for that year?a.$500b.$749c.$549d.$1,249.ANSWER: C15. Dawson Products had 20 losses in 1999, 21 in 2000, 43 in 2001, 38 in 2002, and 29 in 2003.What is the standard deviation of losses?a.20.37。

最全保险知识题库(带答案)

个人营销业务部·2016目录第一部分保险基础知识........ 错误!未定义书签。

错误!未定义书签。

第一章风险与风险管理 (44)第一节风险概述 (44)第二节风险管理 (1313)第二章保险概述 (1919)第一节保险的要素与特征 (1919)第二节保险的分类 (2525)第三节保险的功能 (2828)第四节保险的产生与发展 (3131)第三章保险合同 (3434)第一节保险合同的特征与种类错误!未定义书签。

错误!未定义书签。

第二节保险合同的要素错误!未定义书签。

错误!未定义书签。

第三节保险合同的订立与效力错误!未定义书签。

错误!未定义书签。

第四节保险合同的履行错误!未定义书签。

错误!未定义书签。

第五节保险合同的变更、中止及终止错误!未定义书签。

错误!未定义书签。

第六节保险合同的解释与争议处理错误!未定义书签。

错误!未定义书签。

第四章保险基本原则错误!未定义书签。

错误!未定义书签。

第一节最大诚信原则错误!未定义书签。

错误!未定义书签。

第二节保险利益原则错误!未定义书签。

错误!未定义书签。

第三节损失补偿原则错误!未定义书签。

错误!未定义书签。

第四节近因原则错误!未定义书签。

错误!未定义书签。

第五章保险公司业务经营环节错误!未定义书签。

错误!未定义书签。

第一节保险销售错误!未定义书签。

错误!未定义书签。

第二节保险承保错误!未定义书签。

错误!未定义书签。

第三节保险理赔错误!未定义书签。

错误!未定义书签。

第四节保险客户服务错误!未定义书签。

错误!未定义书签。

第六章财产保险.错误!未定义书签。

错误!未定义书签。

第一节财产保险概述错误!未定义书签。

错误!未定义书签。

第二节企业财产保险错误!未定义书签。

错误!未定义书签。

第三节家庭财产保险错误!未定义书签。

错误!未定义书签。

第四节机动车辆保险错误!未定义书签。

错误!未定义书签。

第五节国内货物运输保险错误!未定义书签。

错误!未定义书签。

第六节责任保险错误!未定义书签。

风险管理与保险(含答案)

对外经济贸易大学远程教育学院2007-2008学年第一学期风险管理与保险期末考试复习大纲(请和本学期公布的大纲核对,答案供参考)本复习大纲适用于本学期期末考试,所列题目为期末考试的出题范围本次考试题型分为三种:单项选择题,多项选择题,判断题,全部为客观题。

单选题60% 多选题20% 判断题20%一、单选题1.从狭义上讲,风险仅指( C )发生的不确定性。

A.过失 B.盈利 C.损失 D.事件2.促使某一特定风险事故发生或增加其发生的可能性或扩大其损失程度原因或条件,被称作( B )。

A.风险 B.风险因素 C.风险事故 D.损失3.在风险管理中,损失一般是指( C )。

A.物质损失 B.精神损失 C.经济损失 D.政治损失4.按风险损害的性质进行分类,风险可分为(B )A人身风险与财产风险 B纯粹风险与投机风险C经济风险与技术风险 D自然风险与社会风险5.造成损失的直接的或外在的原因,是损失的媒介物的是( B )。

A.风险概率 B.风险事故 C.损失 D.风险因素6.按风险损害的性质进行分类,风险可分为(B )A人身风险与财产风险 B纯粹风险与投机风险C经济风险与技术风险 D自然风险与社会风险7.风险管理的第一步,即风险管理的基础是(D )。

A.选择风险管理技术 B.风险评价C.风险估测 D.风险识别8.风险管理技术中( C )的目的是降低损失频率和减少损失幅度,重点在于改变引起意外事故和扩大损失的各种条件。

A.估算型风险管理技术 B.财务型风险管理技术C.控制型风险管理技术 D.概率型风险管理技术9.通常在风险所致损失频率和程度低、损失在短期内可以预测以及最大损失不影响企业或单位财务稳定时采用(A)的方法。

A.自留风险 B.转移风险C.预防风险 D.抑止风险10.保险的职能是集散风险、( A )。

A.分摊损失 B.承担赔偿责任C.控制风险 D.化解风险11.保费收入总额占国内生产总值的比重是指( B )。

保险学(风险、风险管理与保险)习题与答案

1、张某在承建某项市政工程时偷工减料,结果在建期间工程发生垮塌,造成直接经济损失2000万元。

在此风险事件中,张某偷工减料属于()。

A.道德风险因素B.有形风险因素C..实质性风险因素D.心理风险因素正确答案:D2、刘某由于疏忽大意忘记锁门导致小偷溜进屋偷走手机1部,损失3000元。

在此风险事件中,风险事故是()。

A.刘某损失3000元B.刘某手机被偷C.刘某忘记锁门D.小偷进屋正确答案:B3、下列风险中,属于(狭义)财产风险的是()。

A.出口商面临进口商拒绝付款的风险B.死亡风险C.疾病风险D.机动车发生单方事故受损的风险正确答案:D4、风险管理最初主要针对(),所以也被称为传统风险管理或损失风险管理。

A.纯粹风险B.动态风险C.行为风险正确答案:A5、保险的本质是指保险的社会属性,具体体现为()。

A. 参与平均分担损失补偿的保险人与再保险人之间形成的一种风险共担关系B.参与平均分担损失补偿的保险人与再保险人之间形成的一种风险转移关系C.参与平均分担损失补偿的单位或个人之间形成的一种分配关系D.参与平均分担损失补偿的单位或个人之间形成的一种互助关系正确答案:D二、多选题1、可保风险的特征是A.预期的风险损失是可测的B.风险必须具有不确定性C. 风险不是投机性的D.风险可能会导致较大损失正确答案:A、B、C、D2、重复保险的特点有()。

A.签发一份保单B.专门针对财产保险而言C.签发多份保单D.保险金额之和大于保险价值正确答案:B、C、D3、个人保险的特点有()。

A.被保险人是个人或家庭B.被保险人是一个团体C.被保险人是一个经营单位D.保单是独立的正确答案:A、D4、关于再保险,下列说法正确的是()。

A.当原保险公司无法承担相应风险时,一般会选择再保险将其风险转嫁B.再保险是和原保险相对的概念C.和共同保险相比,再保险可以简化投保人索赔程序D.再保险公司一般是国际性大保险公司正确答案:A、B、C、D5、关于强制保险,下列说法正确的是()。

风险管理与保险A卷复习资料

风险管理与保险 (A卷)复习资料一、选择题(每题2分,共20分,每题只有一个正确答案,多选、少选或错选均不能得分)1.答案:B2.答案:C3.答案:D4.答案:B5.答案:C二、多选题(下列每小题的备选答案中,有两个或两个以上符合题意的正确答案。

本题共5个小题,每小题 4分, 共 20 分)1.答案:A^B^C^2.答案:B^C^D^E^3.答案:A^C^D^E^4.答案:A^B^C^E^三.名词解释(每小题10分,共40分)1.什么是风险?风险的特征有哪些?风险被定义为可能发生的实际结果与预期结果偏离的不确定性风险的特征:1.风险存在的客观性;2.风险发生的偶然性;3.风险的可变性;4.风险的双重性;5.风险的可测性;6.风险的可计算性和不可计算性2、风险的构成要素有哪些?它们之间的关系如何?2.风险的组成要素包括风险因素、风险事故和损失3.如何理解风险的成本?风险成本是指由于风险的存在和风险事故发生后人们所必须支出的费用和预期经济利益的减少。

风险成本又称风险的代价,它是风险发生以及预防风险所花费的代价,包括风险损失的实际成本、无形成本和预防或控制风险损失的成本。

4.风险管理的过程包括那几个步骤?风险管理的步骤包括:风险识别、风险衡量、风险处理和风险管理效果评价四个环节。

第二章4.风险管理的过程包括那几个步骤?风险管理的步骤包括:风险识别、风险衡量、风险处理和风险管理效果评价四个环节。

风险识别使整个风险管理的基础,在风险事故发生以前认识面临的各种风险,分析风险事故发生的潜在原因。

方法如下:1、现场调查法2、生产流程分析法3、财务报表分析法4、风险列举法四. 简答题(共20分)何谓保险利益原则?试述新《保险法》关于保险利益原则的规定。

保险利益原则:保险利益原则是指保险合同的有效成立,必须建立在投保人对保险标的具有保险利益的基础上。

保险利益就是:投保人或被保险人对保险标的因具有某种利害关系而享有的为法律所承认的、可以投保的经济利益。

保险复习题综合(带答案)

保险多选题第一章风险管理与保险1.风险的基本要素包括( ABE )A.风险因素B.风险事故C.风险处理D.风险评估E.风险损失F.风险载体2.纯粹风险的后果损失、无损失。

3.按照危险转移层次分类分原保险、再保险、重复保险和共同保险。

4.下列风险中,属于纯粹风险的有( BE )。

A.战争B.疾病C.市价波动D.赌博E.车祸5.对风险因素、风险事故和损失三者之间的关系表述正确的是:( BC )。

A.风险因素引起损失B.风险事故引起损失C.风险因素产生风险事故D.风险因素增加风险事故E.风险事故引起风险因素6.风险识别的方法主要有( BDE )。

A.研讨会法B.保单对照法C.风险列举法D.生产流程图法E.现场调查法7.风险按性质分类,可以分为( BD )A.自然风险B.纯粹风险C.经济风险D.投机风险E.社会风险8.风险频率的高低取决于( CDE )。

A.损失程度B.时间C.风险单位数目D.损失形态E.风险事故9.下列风险中,属于纯粹风险的有( BE )。

A.战争B.疾病C.市价波动D.赌博E.车祸10.下列风险中,属于投机风险的有( CD )。

A.战争B.疾病C.市价波动D.赌博E.车祸第二章保险概述1.非损失说包括保险技术说、欲望满足说、相互金融机构说、财产准备共同说。

2.哪些要素的组合才能构成保险( ABCDE )A.可保风险B.大数法则的应用C.大量风险的集中与分散D.保险基金的有效营运E.保险合同的订立第三章保险的基本原则1.遵循最大诚信原则的内容: 告知、保证、弃权与禁止反言。

2.根据我国保险法的规定哪些险种适应代位求偿原则财产险补偿性除寿险第四章保险合同1.保险合同的书面形式有哪些?投保单、暂保单、保险单、保险凭证、批单。

2.保险合同为( BCDE )。

A.单务合同B.双务合同C.有名合同D.射幸性合同E.最大诚信合同3.负有告知义务的保险主体有( ABCD )。

A.投保人B.被保险人C.保险人D.受益人E.保险公证人4.下列中属于保险中介人的有( BCD )。

风险管理与保险试题及答案

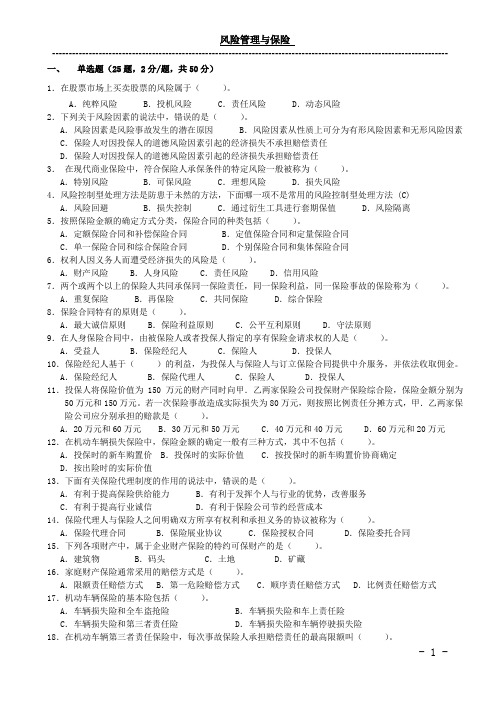

风险管理与保险----------------------------------------------------------------------------------------------------------------------- 一、单选题(25题,2分/题,共50分)1.在股票市场上买卖股票的风险属于()。

A.纯粹风险 B.投机风险 C.责任风险 D.动态风险2.下列关于风险因素的说法中,错误的是()。

A.风险因素是风险事故发生的潜在原因 B.风险因素从性质上可分为有形风险因素和无形风险因素C.保险人对因投保人的道德风险因素引起的经济损失不承担赔偿责任D.保险人对因投保人的道德风险因素引起的经济损失承担赔偿责任3.在现代商业保险中,符合保险人承保条件的特定风险一般被称为()。

A.特别风险B.可保风险C.理想风险D.损失风险4.风险控制型处理方法是防患于未然的方法,下面哪一项不是常用的风险控制型处理方法 (C) A.风险回避B.损失控制C.通过衍生工具进行套期保值D.风险隔离5.按照保险金额的确定方式分类,保险合同的种类包括()。

A.定额保险合同和补偿保险合同B.定值保险合同和定量保险合同C.单一保险合同和综合保险合同D.个别保险合同和集体保险合同6.权利人因义务人而遭受经济损失的风险是()。

A.财产风险 B.人身风险 C.责任风险 D.信用风险7.两个或两个以上的保险人共同承保同一保险责任,同一保险利益,同一保险事故的保险称为()。

A.重复保险 B.再保险 C.共同保险 D.综合保险8.保险合同特有的原则是()。

A.最大诚信原则 B.保险利益原则 C.公平互利原则 D.守法原则9.在人身保险合同中,由被保险人或者投保人指定的享有保险金请求权的人是()。

A.受益人 B.保险经纪人 C.保险人 D.投保人10.保险经纪人基于()的利益,为投保人与保险人与订立保险合同提供中介服务,并依法收取佣金。

风险管理与保险学考试试题

风险管理与保险学考试试题第一部分:选择题1. 以下哪项不是风险管理的基本过程?A. 风险评估B. 风险控制C. 风险转移D. 风险假设2. 风险管理的目标包括以下哪些方面?A. 避免风险B. 减少风险C. 接受风险D. 转移风险3. 什么是保险合同中的第三人保险?A. 由保险公司与被保险人之间订立的合同B. 由保险公司与受益人之间订立的合同C. 由保险公司与第三人之间订立的合同D. 由保险公司与代理人之间订立的合同4. 以下哪种保险属于财产保险?A. 人寿保险B. 健康保险C. 意外险D. 车辆保险5. 风险管理中,风险转移的方式主要包括哪些?A. 再保险B. 合同转让C. 诉讼D. 担保第二部分:简答题1. 解释风险管理的概念和重要性。

风险管理是指通过识别、评估和处理各种风险,从而达到降低风险程度、防范风险和保护利益的目的。

在现代社会,各个组织和个人都面临各种各样的风险,如自然灾害、经济波动、战争等,因此风险管理的重要性不可忽视。

风险管理能够帮助组织和个人更好地应对风险,减少损失并提升竞争力。

2. 请阐述风险评估的步骤和方法。

风险评估的步骤包括风险识别、风险分析和风险评价。

风险识别是指收集和整理相关信息,确定可能的风险来源;风险分析是指对风险进行定性和定量分析,确定风险的严重程度和概率;风险评价是指对风险进行综合评估,判断其对组织或个人的影响程度。

风险评估的方法包括定性分析和定量分析。

定性分析主要依靠专家经验和判断,通过描述和评估风险的特征和影响来确定风险程度;定量分析则依靠数学和统计方法,通过数字化计算来量化风险程度,如风险值和风险指数等。

3. 请简要介绍保险合同的要素和种类。

保险合同的要素包括:合同当事人,即保险人和被保险人;保险标的,即保险合同所保的对象;保险金额,即保险合同的赔付限额;保险期间,即保险合同的有效期限;保险费,即被保险人支付给保险人的费用。

保险合同的种类主要有人身保险和财产保险两大类。

风险管理与保险试题及答案

风险管理与保险试题及答案1.在股票市场上买卖股票的风险属于投机风险。

2.错误的说法是保险人对因投保人的道德风险因素引起的经济损失不承担赔偿责任。

3.在现代商业保险中,符合保险人承保条件的特定风险一般被称为可保风险。

4.常用的风险控制型处理方法包括风险回避、损失控制和风险隔离。

5.保险合同的种类包括定额保险合同和补偿保险合同、定值保险合同和定量保险合同、单一保险合同和综合保险合同以及个别保险合同和集体保险合同。

6.权利人因义务人而遭受经济损失的风险是责任风险。

7.两个或两个以上的保险人共同承保同一保险责任,同一保险利益,同一保险事故的保险称为共同保险。

8.保险合同特有的原则是最大诚信原则、保险利益原则、公平互利原则和守法原则。

9.在人身保险合同中,由被保险人或者投保人指定的享有保险金请求权的人是受益人。

10.保险经纪人基于保险经纪人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金。

11.按照比例责任分摊方式,甲、乙两家保险公司应分别承担的赔款是30万元和50万元。

12.机动车辆损失保险中,保险金额的确定一般有三种方式,其中不包括按出险时的实际价值。

13.下面有关保险代理制度的作用的说法中,错误的是有利于保险公司节约经营成本。

14.保险代理人与保险人之间明确双方所享有权利和承担义务的协议被称为保险代理合同。

15.属于企业财产保险的特约可保财产的是建筑物和码头。

16.家庭财产保险通常采用的赔偿方式是限额责任赔偿方式。

17.机动车辆保险的基本险包括车辆损失险和第三者责任险。

18.在机动车辆第三者责任保险中,每次事故保险人承担赔偿责任的最高限额叫赔偿限额。

19.货物运输保险常采用的方式是足额保险。

20.财产保险合同的首要原则是指损失补偿原则。

21.对于损失概率低但损失程度大的风险应该采用自留风险的风险管理方法。

22.就定期死亡保险而言,被保险人的死亡率越高,保险费率越高。

23.投保人将某些具有缺陷“潜伏期”的产品投保产品责任保险时,保险人应采用的承保基础是期内发生式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(完整版)风险管理与保险的复习题与答案复习思考题第一章1、什么是风险?风险的特征有哪些?风险被定义为可能发生的实际结果与预期结果偏离的不确定性风险的特征:1.风险存在的客观性;2.风险发生的偶然性;3.风险的可变性;4.风险的双重性;5.风险的可测性;6.风险的可计算性和不可计算性2、风险的构成要素有哪些?它们之间的关系如何?风险的组成要素包括风险因素、风险事故和损失风险因素、风险事故和损失三者之间存在因果关系,即风险因素引发风险事故,而风险事故导致损失。

但是从风险因素到风险事故,从风险事故到损失,都需要一定条件,它们是一定条件下的因果关系。

3、如何理解风险的成本?风险成本是指由于风险的存在和风险事故发生后人们所必须支出的费用和预期经济利益的减少。

风险成本又称风险的代价,它是风险发生以及预防风险所花费的代价,包括风险损失的实际成本、无形成本和预防或控制风险损失的成本。

第二章1、风险管理的过程包括那几个步骤?风险管理的步骤包括:风险识别、风险衡量、风险处理和风险管理效果评价四个环节。

风险识别使整个风险管理的基础,在风险事故发生以前认识面临的各种风险,分析风险事故发生的潜在原因。

方法如下:1、现场调查法2、生产流程分析法3、财务报表分析法4、风险列举法5、事故树分析法风险衡量也叫风险估计,在对过去损失资料的分析基础上运用概率论和数理统计的方法,对事故发生的频率和损失程度做出估计,作为风险管理技术的依据。

风险处理在对风险进行衡量后,风险管理者接下来就应该选择应对风险的办法,有以下四种1、回避风险1损失频率和损失风险都很高;2在处理风险时其成本大于产生的效益2、自留风险损失频率低,损失程度低3、预防风险损失平率高,损失程度低4、风险转移损失频率低,损失程度高保险转移和非保险转移(公司组织,合同安排,委托保管)2、试述风险管理与保险二者之间的关系。

1) 保险首先是人们转移风险,也就是风险管理的一种形式。

风险管理包括保险。

保险运用概率论和大数法则,可以对风险的不确定性进行预测,从而有利于提高风险管理的自觉性、准确性和科学化程度。

2) 1风险是保险产生和存在的前提。

无风险就无保险。

保险产生和发展的过程表明,保险是基于风险的存在和对因风险的发生所引起的损失进行补偿的需要而产生和发展的。

2、风险的发展是保险发展的客观依据,也是新险种产生的基础。

随着社会的进步和科技水平的提高,在给人们带来新的更多的财富的同时,也给人们带来了新的风险和损失,与此相适应,也不断产生新的险种。

1.保险是风险管理的传统有效措施。

就被保险人而言,是风险的转移,以较小的付出获得较大的经济保障;就保险人而言,则是风险的承担,分散风险,分摊损失。

2.保险是对特定风险的管理。

保险管理的是保险标的的风险,并非所有风险,保险是风险管理的方法之一。

3.保险经营效益要受风险管理技术的制约。

风险管理技术水平的高低直接影响着保险的经营效益。

3、简述是风险识别的方法之一——事故树分析法的优缺点。

事故树分析法优点:第一,可以很好地描述一个复杂的系统或加工过程。

第二,事故树法在一开始就考虑了风险的识别,有助于发现内在的风险。

第三,可以用于考察对系统变化的敏感性,确定系统中的哪些部分对风险的影响最大。

? ?第四,可以考察所有导致主要事件发生的次要事件,更重要的是可确定导致主要事件发生的最小量的次要事件组合。

事故树分析法缺点:第一,掌握该技术和使用其进行研究需要大量的时间。

? ?第二,概率数据的偏差。

第三章1、保险与赌博、储蓄、救济各有何不同?保险与赌博相似点:赌博的输赢和保险金的给付都取决于某种或几种不确定事件是否发生,二者都是射幸行为。

不同点:1保险只是补偿损失,被保险人不可能因此获得额外的利益;而赌博则是利用人的贪图额外利益的心里牟取暴利。

2保险的社会目的是变不定因素为确定因素,而赌博起到的是破坏社会安定的作用。

3保险有科学的计算方法,而赌博则完全依靠偶然机会,冒险射利。

4保险是将灾害损失化为固定的小额保险费,灾害方生与否和行为人的意志无关,而赌博则是将固定财资化为赌注,其危险是出于行为人的自愿和故意。

保险与储蓄1相似点:保险与储蓄都体现了有备无患的思想,储蓄也可以用来补救意外事故所带来的经济负担,特别是人寿保险中的养老金保险与长期储蓄很相似。

2 不同点:(1)储蓄是一种自助行为,保险是一种互助行为。

(2)储蓄可以由存款人任意处分,而保险则必须在保险事故发生或期限届满时,保险人才按照合同的规定支付保险金。

(3)存款人可以获得的储蓄本金和利息是确定的,被保险人是否能得到保险金是不确定的。

保险与救济相似点:保险与救济都是补偿灾害事故损失的经济制度,保险高度体现了互助合作性质;救济也能减轻人们遭受损害事故损失的负担,政府、团体、个人都能实施救济。

不同点:1救济是一种单方面的法律行为,保险则是双方约定的法律行为。

2资金来源不同。

救济所用的资金来自外援,而保险则是通过保险基金来补偿损失。

3救济的对象不受限制,而保险保障的对象是特定的人即被保险人。

2、何谓保险利益原则?试述新《保险法》关于保险利益原则的规定。

保险利益原则:保险利益原则是指保险合同的有效成立,必须建立在投保人对保险标的具有保险利益的基础上。

保险利益就是:投保人或被保险人对保险标的因具有某种利害关系而享有的为法律所承认的、可以投保的经济利益。

新《保险法》关于保险利益原则的规定人身保险《保险法》第12条规定:“人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。

”“财产保的被保险人在保险事故发生时,对保险标的应当具有保险利益。

”财产保险《保险法》第39条规定:人身保险的受益人由被保险人或投保人决定。

投保人决定受益人时必须经过被保险人的同意。

投保人为与其由劳务关系的劳务者投保人身保险,不得指定被保险人及其近亲以外的人为受益人。

3、重复保险是如何进行分摊的?第一、比例责任分摊A的保费÷总保费×损失=A赔的第二、限额责任分摊只买A的赔偿÷只买了A、B分别得到的赔偿的和×损失=A赔的第三、连带责任分摊: 向A要全体的赔偿,A可以再去找别的保险人要第四、顺序责任分摊: 由先出单的保险公司首先承担赔偿责任,第二家保险公司只在保险标的的损失额超过第一家保险公司的保险金额时,才依次承担超出部分的责任。

其他保险的职能1、基本职能补偿损失,分散风险2、派生职能积累资金,防灾防损三个功能:经济补偿;融通资金;社会管理作用:社会的稳定器,经济的助推器保险的分类1强制与自愿国家法律法规的规定采取强制形式实施的保险2营利与非营利3标的种类:财产保险;人身保险;责任保险(以被保险人的民事赔偿为标的的保险,承担被保险人在日常生活中由于疏忽或过失造成的他人人身伤害或财产损失,根据法律规定对受害人承担的经济赔偿责任。

);保证保险(一种担保业务)4转嫁方式:原保险、再保险、共同保险(一个被保险人,多个保险人) 原与再:保险关系主体不同、保险标的不同、合同性质不同(再保险都是补偿性的,人身保险是给付性,财产保险是补偿性)5保险标的划分:定值保险(签合同时就定价)、不定值保险(发生事故后才估价)保险基本原则1 保险利益原则条件:可保利益是合法的,可用货币计算的,确定的、可以实现的经济利益。

作用:1限制保险人的赔偿金额2防止变保险合同为赌博合同3防止被保险人的道德风险2 最大诚信原则(否则合同无效)内容:1告知(投保人告诉保险人)2陈述3保证4弃言与禁止反言(对保险人的约束)3 损失补偿原则第一损失赔偿方式(又叫实损赔偿方式,就是价值40,保了30,损了35,就赔30)比例赔偿(价500,保300,损了200,赔120)定值比例赔偿(签合同时定好价)限额责任赔偿:1超过一定限额赔偿2超过一定限额不赔(农作物保险) 绝对免赔(只赔超过的部分),相对免赔(超过就全赔)他不适用于人身保险(人身按事先约定的价格给付)特例:定值保险,重置价值保险派生:代位追偿(只用于财产保险,保险人不能对自己的被保险人行驶代位追偿),重复保险(同一标的物,同一保险利益,同一期间,不适用于大多数人身保险合同)4 近因原则第四章1、与一般代理人相比,保险经纪人的法律地位有何特征?保险经纪人特殊的法律地位:(1)保险经纪人的佣金由保险人支付;(2)保险经纪人对保险费的缴纳须向保险人单独负责;(3)保险事故发生时,保险人直接赔付给被保险人;(4)保险经纪人对保险人的偿付能力不承担个人责任。

2、按照新保险法,保险合同的转让有哪些新规定?1建立了一个原则:“转让不破保险”。

2保险标的转让导致危险程度显著增加的情况下,保险人的两个救济方法:增加保费、解除合同。

3被保险人、受让人应当将交易情况及时通知保险人;未及时通知的,只有对因转让导致保险标的危险程度显著增加而发生的保险事故,保险人才可以不承担保险责任。

3、保险合同的形式主要有哪几种?投保单:投保单是投保人向保险人申请订立保险合同的书面要约。

暂保单:又称“临时保险书”,是保险人在正式保险单签发之前,为证明保险合同的签定及其内容,向被保险人提供即时的保险保障而发给被保险人的临时凭证。

暂保单的效力和正式保险单是一样的,有效期最长一般为30天。

在暂保单有效期内,保险标的遭受保险事故损失,担险人应当按正式保险单所记载的条件承担赔偿责任。

当正式保单出立后,暂保单就自动失效。

保险单:俗称大保单或正式保险单,简称保单,是投保人与保险人之间正式订立保险合同的书面凭证。

是保险人和被保险人之间权利义务的说明,是当事人处理理赔和索赔的重要依据。

保险凭证:又称"小保单",指在保险凭证上不印保险条款,实际上是一种简化的保险单。

保险凭证与保险单具有同等效力,凡是保险凭证上没有列明的,均以同类的保险单为准。

其他保险合同的当事人(投保人和保险人)关系人(被保险人、受益人)被保险人(被保险合同保障的人、保险合同的关系人、享有保险金请求权的人、投保人可以是被保险人)保险代理人:根据保险人委托,向保险人收取代理手续费,并在保险人授权范围内代为办理保险业务的单位或个人。

权限一般在合同中规定,包括招揽与接受业务,收取保费、查勘损失、签发保单、审核赔款。

保险经纪人:投保人或被保险人的代理人,基于投保人利益。

其报酬由保险人支付保险合同的客体:1保险人向被保险人就保险标的提供的保障行为。

2保险利益。

3保险标的要约:投保人的行为(投保人向保险人提出投保申请)依法成立的保险合同,自成立时生效(但是你也可以约定时间)。

保险合同不以交付保费为成立条件。

投保人的义务:交保费、通知义务第五章1、简述个人、家庭风险管理的目标。

个人和家庭风险管理目标是满足个人和家庭的效用最大化,即以较小成本获得尽可能大的安全保障。