2010年国内大中型钢铁企业产量

2010年中国钢铁消费需求预测

2010年中国钢铁消费需求预测一、2010年中国钢铁总产能近7亿吨,供需矛盾突出钢铁产能过剩,经常被钢铁业内提及并成为分析中国钢铁市场的关键约束条件。

2009年前三季度中国生产粗钢42040.06万吨,同比增加2936.88万吨,同比增长7.51%。

从发展趋势看,粗钢生产总量水平呈逐月提高态势,2009年1-10月,我国粗钢总产量达到4.725亿吨,较上年同期增长10.5%,已经超过年初对粗钢全年产量的预期。

考虑4季度特别是年底前面临生产设备检修,粗钢生产水平应当会有所下降,全年粗钢生产总量预计将超过5.5亿吨,比2008年增长10%左右,2009年4季度乃至2010年初的去库存压力将进一步加大。

2009年10月中国粗钢产量较上年同期增长42.4%,至5175万吨,达到历史次高水平。

8月份,中国粗钢产量曾达到创纪录的5233万吨。

10月份粗钢日均产量为166.94万吨,略低于8月份168.8万吨和9月份169.04万吨,但这一数字表明,粗钢生产继续保持着较高的水平。

2009年中国钢铁生产能持续释放也要考虑到由于钢铁行业属于资本密集型,生产的固定成本较高,存在通过扩大规模降低成本的动力。

2010年中国粗钢产量有可能超过6亿吨。

随着国家基建项目对长材需求的拉动作用明显,2009年前三季度国内长材表观消费量同比增长27.03%,生产量增长19.06%;同期板材国内市场表观消费量同比增长13.67%,生产量同比增长1.97%。

从2010年发展趋势来看,随着特别是国家调整投资结构政策效应的显现,国内市场对制造业消费量大的板材需求有可能增强,从而引起板材产量回升,我们应当关注这一需求结构变化所带来的行业影响。

同时考虑到钢铁行业2-3年的建设周期,预计明年再关停落后生产线的同时,仍有将近6000万吨的生产能力释放。

未来国家通过优势企业兼并重组、淘汰落后产能,实现产业升级力度会继续加强,将带来更多的行业投资机会。

2010年钢材市场回顾及2011年展望

2010年钢材市场回顾及2011年展望2010年注定成为我国钢铁发展史上的又一个具有里程碑意义的一年。

在这一年里,中国粗钢产量在这一年突破6亿吨,从2003年来,平均每两年增加一亿吨产量。

今年国家出台了一系列针对钢铁行业的调控政策,实行节能减排、淘汰落后产能等,使得国内粗钢日均产量在下半年逐步降低。

2010年是中国钢铁行业面临艰难转型的一年,也是中国钢铁行业积累的一年,在即将到来的“十二五”期间完成从钢铁大国向钢铁强国的转变。

在这一年里,螺纹钢期货在2010年里越来越发挥出其“发现价格”的功能,也得到了钢铁及上下游产业链企业的关注和参与。

在钢铁、铁矿石、焦炭等品种金融属性越来越强的背景下,正确的分析期现货市场,有效控制采购成本、降低库存、做好价格趋势预判,成为钢铁生产企业、钢铁贸易企业越来越重要的发展方向。

在这一年里,钢铁的重要原料——铁矿石也发生了巨大的变化。

起始于1981年的年度长协谈判模式被指数季度定价所取代,今年铁矿石的成本高涨直接推升了钢铁价格的上涨。

高成本、高钢价、低利润成为今年钢铁企业的困局,而且这种趋势将向后面继续延续。

在这一年里,钢铁价格继续演绎暴涨暴跌的走势,而且还出现了现货价格高于期货价格、螺纹钢价格高于板卷价格、钢厂出厂价格长期与现货价格倒挂、淡季不淡旺季不旺等新的特点。

研究和掌握市场上的这些新特点新动向,就是对当前市场最好的把握,也是对未来走势判断的重要依据。

2011年,是“十二五”的开局之年,国家推动经济结构调整和发展方式转变的任务十分艰巨,钢铁产业面临更大的责任,也将迎来更大的发展空间。

站在2010年的肩膀上,我们对2011年的钢材市场比较乐观,下面从几个方面进行展望:一、钢铁行业的核心变化首先,从2005到2010,粗钢产量以年均20%以上的增长速度增长到6亿吨以后,我国经济发展的工业化、城市化建设已经进入中期发展阶段,中国钢铁行业面临着方向变化的问题。

在“十一五”收尾之际,国家针对钢铁行业出台了一系列的调控政策,动用了行政、资金、土地甚至限电等强制性的手段和措施来督促钢铁行业完成淘汰落后及节能减排等工作,预示着中国钢铁“十二五”面临的任务,不在是量的增长,而是转移到调整产业结构、加快兼并重组、技术革新、节能减排淘汰落后等。

2010年上半年我国炼铁技术发展评述

2010年上半年我国炼铁技术发展评述2010年上半年,我国钢铁工业处于高速发展阶段,钢产量为3.23亿t,比去年同期增长21.09%,铁产量为3.04亿t,比去年同期增长16.98%,钢材产量为3.99亿t,比去年同期增长26.08%。

4月份创出日产铁172.08万t的历史最高记录,按此水平年产将达6.2亿t的水平。

生铁产量增幅低于钢产量增幅,有利于降低我国铁钢比,促进吨钢综合能耗的降低,降低铜铁工业CO2的排放。

2010年上半年重点钢铁企业生铁产量增幅为14.4%,地方钢铁企业生铁产量增幅为30.85%。

说明我国炼铁产业集中度继续下降,不利于我国钢铁工业节能减排。

1我国高炉炼铁生产情况1.1高炉向大型化发展据统计,目前我国有高炉 1370多座,大于1000m3以上容积的高炉有227座,比上年增加36座。

沙钢5800m3高炉于2009年投产,首钢京唐钢铁公司曹妃甸2号5500m3高炉和首钢迁钢4000m3高炉均于2010年投产;使我国成为已拥有近20座4000m3以上容积高炉的国家(据不完全统计,世界有51座4000m3以上容积的高炉)。

具体情况见表1。

曹妃甸设置大型原料场,建设先进的两台550m2烧结机,一座504m2带式焙烧机,4座70孔7.63米特大型焦炉,大大改善了原燃料生产条件,可提供高质量的原燃料。

5500m3高炉采用自主研发的无料钟炉顶设备,可提供高顶压,进行优化布料操作。

高炉煤气干法除尘,可提高TRT发电量。

采用一系列先进的高炉长寿技术,自动化程度高的先进煤粉喷吹系统和炉渣处理系统,以及科学地设置环保设备(包括水处理和除尘等),与卡鲁金公司共同研发顶燃式热风炉等一系列先进的炼铁技术装备,优化了出铁场布局,促进了我国高炉炼铁技术装备进步。

首钢京唐钢铁联合公司1号5500m3高炉投产后,各系统运行良好,生产稳定顺行,创造出我国特大型高炉最好指标,处于世界先进水平,为我国其他大高炉建设和生产组织提供了经验。

20110301- 2010年中国前30家重点钢企粗钢产量统计

安阳钢铁集团

1002.24

850.31

151.Байду номын сангаас3

17.87

2.7

日照钢铁控股集团

980.52

991.00

-10.48

-1.06

2.7

太钢集团

959.72

945.61

14.11

1.49

2.6

16.新余钢铁集团

887.20

671.29

215.91

32.16

2.4

北京建龙重工集团

882.47

838.21

636.08

68.99

10.85

1.9

南京钢铁集团

677.10

650.22

26.88

4.13

1.9

常州中天钢铁

631.01

510.70

120.31

23.56

1.7

中信泰富特钢集团

620.93

489.95

130.98

26.73

1.7

26.河北纵横钢铁集团

606.15

493.50

112.65

22.83

1.7

44.26

5.28

2.4

酒钢集团

856.74

758.81

97.93

12.91

2.3

河北津西钢铁集团

824.74

683.31

141.43

20.70

2.3

唐山国丰钢铁公司

749.22

758.03

-8.81

-1.16

2.1

21.北台钢铁公司

748.97

688.10

60.87

8.85

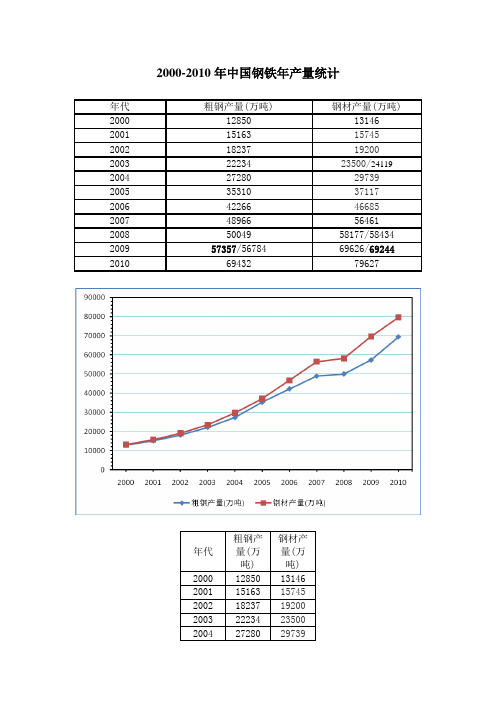

2000-2010年钢铁产量统计

37117 46685 56461 58177 69626 79627

2007 年全国钢筋产量统计为 894.83+9208.41=10103.24 万吨 年全国钢筋产量统计为 894.83+9208.41 9208.41=10103.24 2008 年全国钢筋产量统计为 9708.97 钢铁工业协会分省市统计 年全国钢筋产量统计为 ( 结果) 结果) 2009 年全国钢筋产量统计为 12150 万吨 年全国钢筋产量统计为 2010 年全国钢筋产量统计为 13096.4 万吨 年全国钢筋产量统计为

2010 年 1-12 月份 32 家特钢企业粗钢产量统计(吨) 家特钢企业粗钢产量统计(

指标名称 特殊质量非合金钢 其中:特殊碳素结构钢 碳素工具钢 碳素弹簧钢 工业纯铁 特殊质量低合金钢 特殊质量合金钢 其中:合金结构钢 其中:齿轮钢 合金弹簧 合金工具钢 高合金工具钢 其中:模具钢 高速工具钢 高温合金钢 精密合金 耐蚀合金 轴承钢 年特殊钢年产量合计 2010 年特殊钢年产量合计 本 期 6566386 5324250 45653 1123105 21575 852893 17147086 11704990 2079449 1605573 317667 271818 204259 79800 7087 2364 8619 3129475 24566365 同 期 5054550 3948123 29071 1026479 47396 390126 13485252 9297222 1568104 1449958 278273 212324 154667 67974 5850 2057 311391 1986886 18929928 59494 49592 11826 1237 307 -302772 1142588 同比增减 1511836 1376127 16583 96626 -25822 462767 3661834 2407768 511345 155615 39394 增减幅度 23% 26% 36% 9% -120% 54% 21% 21% 25% 10% 12% 22% 24% 15% 17% 13% -3513% 37%

2010年我国各行业产品产量数据大全(上)

一、能源、矿产2010年1-5月全国原煤产量数据2010年1-5月全国洗煤产量数据2010年1-9月全国天然原油产量数据2010年1-9月全国天然气产量数据2010年1-9月全国铁矿石原矿产量数据2010年1-9月全国铜金属含量产量数据2010年1-9月全国锌金属含量产量数据2010年1-9月全国锑金属含量产量数据2010年1-9月全国钨精矿折合量(折三氧化钨65%)产量数据2010年1-9月全国钼精矿折合量(折纯钼45%)产量数据2010年1-9月全国硫铁矿石(折含硫35%)产量数据2010年1-9月全国磷矿石(折含五氧化二磷30%)产量数据1-9月全国原盐产量数据2010年二、食品、饮料、烟草2010年1-9月全国小麦粉产量数据2010年1-9月全国大米产量数据2010年1-9月全国精制食用植物油产量数据2010年1-9月全国成品糖产量数据2010年1-9月全国鲜、冷藏肉产量数据2010年1-9月全国糕点产量数据2010年1-9月全国糖果产量数据2010年1-9月全国速冻米面食品产量数据2010年1-9月全国方便面产量数据2010年1-9月全国乳制品产量数据2010年1-9月全国罐头产量数据2010年1-9月全国味精(谷氨酸钠)产量数据月全国酱油产量数据2010年1-92010年1-9月全国冷冻饮品产量数据2010年1-9月全国发酵酒精(折96度,商品量)产量数据2010年1-9月全国饮料酒产量数据2010年1-9月全国软饮料产量数据2010年1-9月全国卷烟产量数据三、纺织、服装2010年1-9月全国纱产量数据2010年1-9月全国布产量数据2010年1-9月全国印染布产量数据2010年1-9月全国绒线(俗称毛线)产量数据2010年1-9月全国毛机织物(呢绒)产量数据2010年1-9月全国亚麻布(含亚麻≥55%)产量数据2010年1-9月全国苎麻布(含苎麻≥55%)产量数据2010年1-9月全国生丝产量数据2010年1-9月全国蚕丝及交织机织物(含蚕丝≥50%)产量数据2010年1-9月全国帘子布产量数据2010年1-9月全国无纺布(无纺织物)产量数据2010年1-9月全国服装产量数据四、皮革、毛皮及其制品2010年1-9月全国轻革产量数据2010年1-9月全国皮革鞋靴产量数据2010年1-9月全国皮革服装产量数据2010年1-9月全国天然皮革制手提包、背包产量数据2010年1-9月全国天然毛皮服装产量数据五、家具、板材2010年1-9月全国人造板产量数据2010年1-9月全国人造板表面装饰板产量数据2010年1-9月全国实木木地板产量数据2010年1-9月全国复合木地板产量数据2010年1-9月全国家具产量数据六、造纸、印刷2010年1-9月全国纸浆(原生浆及废纸浆)产量数据2010年1-9月全国机制纸及纸板(外购原纸加工除外)产量数据2010年1-9月全国纸制品产量数据2010年1-9月全国本册产量数据七、文教体育用品2010年1-9月全国圆珠笔产量数据2010年1-9月全国木杆铅笔产量数据八、石油加工、炼焦2010年1-9月全国原油加工量产量数据2010年1-9月全国汽油产量数据2010年1-9月全国煤油产量数据2010年1-9月全国柴油产量数据2010年1-9月全国润滑油产量数据2010年1-9月全国燃料油产量数据2010年1-9月全国液化石油气产量数据2010年1-9月全国石油沥青产量数据2010年1-9月全国焦炭产量数据九、化学原料及化学制品2010年1-9月全国硫酸(折100%)产量数据2010年1-9月全国盐酸(氯化氢,含量31%)产量数据2010年1-9月全国烧碱(折100%)产量数据2010年1-9月全国纯碱(碳酸钠)产量数据2010年1-9月全国碳化钙(电石,折300升/千克)产量数据2010年1-9月全国乙烯产量数据2010年1-9月全国纯苯产量数据2010年1-9月全国精甲醇产量数据2010年1-9月全国冰乙酸产量数据2010年1-9月全国浓硝酸(折100%)产量数据月全国合成氨(无水氨)产量数据2010年1-92010年1-9月全国农用氮、磷、钾化学肥料总计产量数据月全国磷酸铵肥(实物量)产量数据2010年1-92010年1-9月全国化学农药原药(折有效成分100%)产量数据2010年1-9月全国涂料产量数据2010年1-9月全国油墨产量数据2010年1-9月全国颜料产量数据。

2010年钢铁产业运行情况

2010年钢铁产业运行情况

一、全球钢铁产量超过危机前水平

2010年全球生产铁10.88亿吨、钢13.95亿吨,同比分别增长12.7%和15.2%,均超过金融危机前水平。

不计中国产量,全球铁产量同比增长17%,钢产量同比增长19%。

二、国内生产和需求上升

2010年生产铁矿(原矿)107155万吨、铁59022万吨、钢62664万吨、钢材58890万吨(热轧一次材),同比分别增长21.7%、8.5%、9.3%和9.3%;进口钢材1645万吨,同比下降6.8%;出口钢材4255万吨,同比增长73%,折粗钢净出口2719万吨;粗钢表观消费量6亿吨,同比增长6.3%。

三、国内钢材价格总体升高

2010年1月钢材国内钢材价格综合指数为109。

前4个月价格呈上涨态势,涨至125。

5-7月一路下行,降到112。

8月份开始持续上涨,12月份国内市场钢材价格综合指数平均为126.83,比年初提高15.83点。

全年总平均价格比2009年上涨14 .7%。

四、行业利润恢复性增长

2010年前11个月全行业利润总额1886亿元,同比增长63%。

其中:黑色金属矿采选业利润总额603亿元,同比增长111%;黑色金属冶炼及压延加工业利润总额1283亿元,同比增长58%。

但仍未恢复到危机前水平。

与2008年同期相比,2010年全行业利润总额低6.6%。

2010年我国炼铁技术装备水平持续提升

中国冶金报/2011年/1月/6日/第B01版装备技术2010年我国炼铁技术装备水平持续提升中国金属学会王维兴据国际钢铁协会2010年10月21日公布的统计数据显示,2010年1月~10月,全球42个主要产铁国家和地区高炉生铁总产量为8.6239亿吨,同比增长15%;除中国内地以外,全世界共产铁3.659亿吨,增长25.5%。

2010年前11个月我国生铁产量为5.435亿吨,比上年增8.02%;重点钢铁企业产铁4.542亿吨,比上年同期增长9.48%。

这一年,国家拉动经济的若干政策,使市场需求增长拉动了生铁、钢、钢材的增长。

大型化步伐加快装备技术水平提升高炉大型化进程加快。

据统计,2010年我国新投产和改扩建高炉近50座。

在全国的1400多座高炉中,大于1000立方米以上容积的高炉有261座。

预计2011年在建拟投产的高炉约有23座。

2010年新投产的大于1000立方米以上容积的高炉在35座左右,其中包括首钢京唐公司2号5500立方米高炉和济钢、莱钢和邯钢3200立方米高炉。

据统计,目前全国大于1000立方米以上容积的高炉已达261座。

我国高炉大型化的迅速发展,进一步优化了我国高炉的结构,促进了炼铁系统节能减排和生产成本的降低,同时使生产过程的环境得到改善。

高炉炼铁工艺技术水平得到提高。

2010年新建的大型高炉均采用了一系列的先进工艺技术装备,不少是立足国内自主开发、技术集成、创新发展的成果。

如首钢京唐公司5500立方米高炉的设计、设备制造、安装、调试等,采用了30多项创新技术。

目前,高炉煤气压差发电(TRT)技术装备在钢铁企业内得到普及,全国已有620多台(套)TRT设备投入运行。

国内开发出炉顶煤气稳压技术,使炉顶煤气压力波动从5%降到1.5%。

2010年,我国在高炉设备、备件研发应用方面也有颇多亮点:特大型高炉煤气干法布袋除尘技术、先进干式TRT系统、实现1300℃高风温技术、少水炉渣处理技术、高炉和热风炉长寿综合技术(包括新型高质量耐火材料的开发、少水型长寿热风阀等)、高炉操作专家系统开发。

2010年中国钢铁行业运行基本情况及特点新闻中国汽车工业协会

2010年中国钢铁行业运行基本情况及特点新闻中国汽车工业协会2010年,我国国民经济运行态势总体良好,在外部环境良好和市场需求增长的拉动下,钢铁行业运行不断向好的方向发展。

2010年总的运行态势如下:一、2010年钢铁行业运行的基本情况及特点1.钢铁生产总量适度增长,产品结构向优化方向发展2010年全国生产粗钢62665.4万吨,比上年增加5308.7万吨,增长9.26%。

从全年来看,1-4月生产粗钢21386.5万吨,比上年同期增长25.3%,最高的4月份生产粗钢5540.3万吨,平均日产184.68万吨,相当于年产粗钢6.74亿吨的水平,生产总量过高,造成国内市场钢材供大于求,5月以后生产总量有所下降,9月份平均日产粗钢159.82万吨,比4月份下降13.09%,供需矛盾有所缓和,11月、12月粗钢生产总量有所反弹,全年来看粗钢生产总量仍然偏高。

2010年国产钢材的国内市场占有率不断提高,汽车用钢、管线钢、硅钢、船板、钢轨等关键钢材产品产量大幅度提高,产品质量实现了重大的突破,22大类钢材品种中有18类钢材国内市场占有率达到95%以上。

时速350公里的高速钢轨全部实现国产化,具有自主知识产权的高档取向硅钢实现批量生产并替代进口用于50万伏以上等级的超高压大型变压器。

石油化工产业使用的X80级管线钢基本实现国产化,并成功试制生产X120级管线钢,帘线钢72A、82A产品达到国际先进水平,宝钢、鞍钢开发生产的高强度汽车用钢板满足汽车生产的需求,2010年比上年增产500多万辆汽车的汽车板需求,基本由国内市场提供,国产第五代桥梁钢板已在芜湖长江大桥、京沪南京大胜关铁路桥、杭州湾跨海大桥等60余座大型铁路、公路桥梁使用。

国产高质量家电面板已广泛用于各类家电产品,国产不锈钢已占国内市场不锈钢产品的30%以上,产品结构明显向优化的方向发展。

2.钢铁产品出口大幅增长,进口有所下降2010年出口钢材4255.6万吨,钢坯14.2万吨,折合粗钢出口4541.43万吨,比上年增加1920.47万吨,增长73.27%;全年出口钢材1643.01万吨,钢坯63.69万吨,折合粗钢进口1811.57万吨,比上年减少522.67万吨,下降22.39%。

2010年年度行业分析报告——钢铁行业

2010年年度行业分析报告——钢铁行业风险提示:以下观点和信息由建行上海市分行投资银行部提供,不能将此内容视为规范报告,更不构成对阅读者的任何实质性建议。

如阅读者依据上述内容做出经营决策,将自行承担风险与后果。

目录一、量增价涨,全年净利润同比大幅增长 (2)(一)2010年全年净利润同比大幅增长 (2)(二)2010年钢价较2009年有所上涨 (4)(三)年内产量相比2009年也有一定幅度增加 (5)(四)行业盈利能力处于低位,但相比2009年有所提升 (7)二、4季度特钢与长材类企业受益明显 (8)(一)特钢类企业受益汽车高速增长 (9)(二)长材占比高的企业受益于4季度长材较好表现 (10)三、2011年行业供需有望改善,期待盈利触底回升 (12)(一)行业供给增速在放缓,供需格局有望改善 (12)(二)成本挤压缓解,钢价成本之差有望扩大 (15)一、量增价涨,全年净利润同比大幅增长(一)2010年全年净利润同比大幅增长从全行业已公告的业绩快报数据来看,在已公告的24家上市公司中,仅有韶钢松山、华菱钢铁、广钢股份与久立特材净利润同比出现下滑。

而另外20家公司2010年全年净利润均同比大幅增长,增幅均在50%以上。

其中韶钢松山主要受制于品种结构的劣势,从而因3季度公司大幅亏损影响全年业绩;而华菱钢铁的亏损一方面源于管理不善导致的涟钢大幅亏损,另一方面公司产品结构也受制于行业使得盈利处于低位;而久立特材的亏损主要源于“十一五”期末钢管行业整体低迷及原材料价格的上涨。

(二)2010年钢价较2009年有所上涨净利润同比有较大幅度提升的一个主要原因在于钢价在2011年的上涨,从平均幅度来看,2010年全年市场钢材销售均价相比2009年上涨幅度约为15%。

(三)年内产量相比2009年也有一定幅度增加净利润的同比扩大的另一个原因在于行业产量的恢复。

从年度全行业粗钢产量来看2010年实现粗钢产量6.27亿吨,同比增长10.36%。

2010年度钢产量前十钢厂排名

2010年度钢产量前十钢厂排名来源:中国钢铁现货网 2011-01-27 国际知名财经媒体彭博社今日特别转发了有关中国钢铁产量的消息,消息说,中国钢铁协会(the China Iron and Steel Association)所引述的一则由网站整理的研究报告列举出了一份关于2010年中国十大钢厂的排名。

报告指出,2010年中国十大钢铁制造商合计生产约3.047亿吨粗钢,占全国粗钢总产值49%。

2009年中国十大钢铁制造商合计产值占全国粗钢总产值为45%。

2010年7月,鞍钢曾重组攀钢获得政府批准。

此外,天津渤海钢铁集团也是由四大国有钢铁企业于7月重组组建而成。

2010年全球钢产量出炉各大钢厂排名来源: 编辑:小修日期:2011-3-18 据记者了解,去年,全球粗钢产量达到14.14亿吨,同比增长15%,创历史新高。

世界各大钢厂产能利用率多数出现两位数增长,但产量仍未恢复到全球金融危机前的水平。

而中国2010年的粗钢产量为6.267亿吨,同比增长9.3%,占全球总产量的44.3%。

由于2009年的基数较低,美国和欧盟地区的增幅较高,而亚洲和独联体的增速相对较低。

其中,德国蒂森克虏伯公司的粗钢产量同比增幅最大,接近52%,排名从去年的第23位跃居至今年的第19位;美国钢铁公司的增幅为46%,从去年的第16位跃居到第13位;日本新日铁、JFE公司以及美国纽柯公司的粗钢产量增幅均超过30%。

而中国钢铁企业的粗钢产量增幅虽然没有欧美和日本钢厂高,但由于基数大,依然有六家企业进入全球钢铁产量的十强。

除了河北钢铁集团和宝钢集团,鞍本钢铁集团、武汉钢铁集团、沙钢集团和首钢集团,分列位列第四、五、九和第十位;韩国最大的钢厂浦项制铁,日本最大的钢厂新日铁和日本JFE则分列第六、七、八位。

而在2009年的钢铁产量十强中,来自中国的钢厂还只有5个。

值得注意的是,与2009年相似,河北钢铁超过宝钢,已经位列全球钢铁产量“榜眼”之位。

2010年1至9月主要钢铁产品进出口情况

2010年1至9月主要钢铁产品进出口情况中国行业咨询网 [打印] [收藏] [繁体中文]核心提示:2010年7-8月,我国钢材出口在连续二个月环比大幅下降后,9月出口有所回升,环比增长7.53%。

1-9月,我国累计出口钢材3394.26万吨,同比增长116.1%,出口钢坯13.23万吨,同比增长998.6%。

7-9月,我国钢材进口连续3个月环比微降。

1-9月累计进口钢材1249.86万吨,同比下降6.6%。

进口钢坯43.62万吨,同比下降88.7%。

受9月各钢厂普遍提价的影响,铁矿石的进口在8月进口创今年内最低的情况下,9月进口大幅回升,环比增长18.45%。

其他钢铁原料的进口仍保持了低水平的状态。

1-9月,我国出口钢材、坯折合成粗钢3624.15万吨,进口钢材、坯折合成粗钢1373.26万吨,两者相抵净出口粗钢2250.89万吨,净出口钢材2144.4吨。

一、基本情况2010年1-9月,我国生产粗钢32317.2万吨,同比增长21.09%,增幅较去年同期增长了19个百分点;钢材产量达39868.3万吨(含重复材),同比增长26.08%,增幅较去年同期增长了20个百分点。

2010年7-8月,我国钢材出口在连续二个月环比大幅下降后,9月出口有所回升,环比增长7.53%。

1-9月,我国累计出口钢材3394.26万吨,同比增长116.1%,出口钢坯13.23万吨,同比增长998.6%。

7-9月,我国钢材进口连续3个月环比微降。

1-9月累计进口钢材1249.86万吨,同比下降6.6%。

进口钢坯43.62万吨,同比下降88.7%。

受9月各钢厂普遍提价的影响,铁矿石的进口在8月进口创今年内最低的情况下,9月进口大幅回升,环比增长18.45%。

其他钢铁原料的进口仍保持了低水平的状态。

1-9月,我国出口钢材、坯折合成粗钢3624.15万吨,进口钢材、坯折合成粗钢1373.26万吨,两者相抵净出口粗钢2250.89万吨,净出口钢材2144.4吨。

中国2010工业数据统计

中国2010工业数据统计现在中国的工业总量真的是变态的强啊!只不过人太多了人均了就不行了,不过国家实力还是看的总量!中国2010工业数据统计一、基础工业数据:1、粗钢产量:6.27亿吨,同比增长9.3%,世界第一,占全球粗钢总产量的50%。

2、钢材产量:7.98亿吨,同比增长14.9%,世界第一,占世界总产量的44.3%,超过第2-第20名的总和;3、水泥产量:18.68亿吨,同比增长15.53%,世界第一,占世界总产量的60%;4、电解铝产量:1565万吨,同比增长21.4%,世界第一,超过世界总产量的65%;5、精炼铜产量;880万吨,同比增长10.6%,世界第一,超过世界总产量的50%;6、煤炭产量:32.4亿吨,同比增长8.9%,世界第一,占世界总产量的45%;7、原油产量:2.02亿吨,同比增长6.9%;进口2.39亿吨,同比增长17.4%;表观消费量达4.39亿吨;8、乙烯产量:1418.9万吨,同比增长31.7%,世界第二(美国第一);9、化肥产量:6740.6万吨,同比增长5.6%,世界第一,占世界总产量的35%;10、塑料产量:5550万吨,同比增长20.9%,世界第一,占世界总产量的20%;11、化纤产量:3090万吨,同比增长12.44%,世界第一,占世界总产量的42.6%;12、玻璃产量:6.3亿重量箱,同比增长10.9%,世界第一,超过世界总产量的50%二、工业产品数据:1、汽车产量:1826.47万辆,同比增长32.44%,世界第一,占世界总产量的25%;销量1806.19万辆,同比增长32.37%,超越了美国创造的新车销售1750万辆的历史最高纪录。

2、船舶产量:造船完工量6560万载重吨,同比增长54.6%,世界第一,占世界总量的为41.9%;3、工程机械产量:590亿美元,同比增长20%,世界第一,占世界总产量的43%(工程机械:挖掘机、装载机、推土机、起重机、混凝土泵、叉车、压路机等)4、计算机产量:2.46亿台,同比增长35%,世界第一,占世界总产量的68%5、彩电产量:1.18亿台,同比增长19.5%,世界第一,占世界总产量的50%,6、冰箱产量:7300万台,同比增长23%,世界第一,占世界总产量的65%7、空调产量:1.09亿台,同比增长35%,世界第一,占世界总产量的80%8、手机产量:9.98亿部,同比增长61%,世界第一,超过世界总产量的70%;9、洗衣机产量:6100万台,同比增长21%,世界第一,占世界总产量的44%,10、微波炉产量:6800万台,同比增长12%,世界第一,占世界总产量的的70%;11、数码相机产量;8200万台,世界第一,占世界总产量的65%;12、数字电视机顶盒:1.5亿台,世界第一,占世界总产量的73%;三、基础设施数据:1、电力:新增装机容量9118万千瓦,总装机容量达到9.62亿千瓦(美国为10亿千瓦),同比增长10.07%;2、发电量:42065亿度,同比增长13.2%,占世界总发电量的22%,首次超越美国(美国2010年约为41100亿度),跃居世界第一;----------------这个数字的意义比GDP总量超过日本更重大,美国在这个位置上已经坐了100多年了,发电量超过美国是个里程碑的标志;3、公路:新增公路通车里程10.5万公里(含高速),公路网总里程达到398.4万公里;新增高速公路8258公里,总里程达到7.41万公里(美国9万公里);4、铁路:投产新线4986公里,其中客运专线1554公里;投产复线3747公里;营业总里程达9.1万公里(仅次于美国),其中高速铁路8358公里。

XXXX年我国大中型钢铁企业经济效益情况分析及XXXX年预测

XXXX年我国大中型钢铁企业经济效益情况分析及XXXX年预测2010年我国大中型钢铁企业经济效益情况分析及2011年预测一、2010年我国大中型钢铁企业经济效益情况2010年,我国钢铁行业面临的国内外市场环境有所改善,钢材价格虽有所波动但总体呈上涨态势,加上钢铁企业积极调整产品结构、节能减排、淘汰落后、加强管理等,钢铁行业经济效益明显好转。

但由于铁矿石、煤炭、焦炭等原燃材料价格大幅上涨,钢铁行业盈利状况仍处于微利水平。

1.经济效益指标完成情况2010年,我国大中型钢铁企业主要效益指标均保持增长,前10名企业实现利润占大中型企业利润的66.23%,其中宝钢实现利润占大中型的26.33%;前10名企业应交税费占大中型企业(942.14亿元)的64.85%。

实现利润前十名企业依为宝钢集团有限公司236.19亿元,同比增58.37%;苏沙钢集团92.45亿元,同比增79.64%;鞍钢集团公司60.52亿元,同比增1470.64%;河北钢铁集团有限公司40.33亿元,同比增34.10%;山东钢铁集团37.76亿元,同比下降-10.82%;武汉钢铁(集团)公司30.07亿元,同比增19.77%;中信泰富特钢集团有限公司26.59亿元,同比增38.57%;太原钢铁(集团)有限公司24.04亿元,同比增151.92%;河北新武安钢铁集团24.04亿元,同比增7.63%;包头钢铁(集团)有限责任公司20.00亿元。

受钢材价格波动等因素影响,2010年各月实现利润差别较大。

4月份实现利润最高,主要是价格上涨较多;7月份利润最低,主要是价格低,成本高影响。

四季度利润上升,主要是国家加大节能减排、淘汰落后力度,市场供大于求的局面有所缓解。

主要效益指标完成情况指标2010年上年同期增加额增幅%产品销售收入30869.4723109.077760.4033.58产品销售成本28345.8621376.586969.2832.60期间费用1755.601450.10305.5021.07实现利税1599.461255.95343.5127.35其中:利润总额897.13590.13307.0052.02应交税费942.14824.24117.9014.30亏损企业亏损额29.1363.82-34.69-54.35注:上述数据为钢协统计的大中型钢铁企业财务快报数,下同。

2010年我国钢铁综合产能约6.65亿吨

2010年我国钢铁综合产能约6.65亿吨

佚名

【期刊名称】《铁合金》

【年(卷),期】2008(39)4

【摘要】在大连召开的中国钢铁工业协会三届四次常务理事(扩大)会议上,中国钢铁工业协会副秘书长迟京东对2010年我国钢铁产能及需求情况进行预测。

【总页数】1页(P41-41)

【关键词】钢铁工业;产能;常务理事;秘书长;协会;中国

【正文语种】中文

【中图分类】F426.31;F426.7

【相关文献】

1.2015年我国粮食综合生产能力将达5.4亿吨 [J],

2.我国两年内将淘汰1亿吨落后钢铁产能 [J],

3.我国钢铁业过剩炼钢产能1.6亿吨 [J], 卫星

4.2009年下半年我国工业增速有望超过10%钢铁产能过剩逾亿吨 [J],

5.我国将在两年内淘汰1亿吨落后钢铁产能 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2.38 19.49 6.92 7.74 4.83 0.12 1.35 -3.72 5.77 -6.21 4.36 0.1 -3.52 -8.88 -8.04 -8.48 0.43 -0.27 21.25 17.59 -0.32 -1.26 0.97 -0.32 9.81 0.19 6.87 -14.49 6.23 -4.01 -1.82 -1.82 -5.37 2.32 -12.9 4.72 0.42 -12.96 11.16 2.6 5.2 6.19 -0.68 -1.42 3.89 86.85 -1.48

本月比去年同月 增减量 104.3 286.15 9.3 -7.01 -2.2 17.81 0.7 -20.66 6.65 7.99 -9.6 -25.7 -3.49 -18.63 -14.76 -12 7.29 7.76 -4.26 -2.65 -2.1 -1.27 -0.91 2.95 -5.13 -3.62 -1.54 -2.49 10.38 82.72 1.18 0.26 4 9.32 6.77 24.06 -2.89 -0.57 -7.3 -4.22 -8.41 1.95 0.97 4.06

包头钢铁(集团)有限责任公司 鞍钢集团公司 其中:鞍山钢铁集团公司 攀钢集团有限公司 本溪钢铁(集团)有限责任公司 北台钢铁公司 凌源钢铁集团有限责任公司 通化钢铁集团有限责任公司 西林钢铁集团有限公司 宝钢集团有限公司 其中:宝钢集团新疆八一钢铁有限公司 广东钢铁韶钢集团 广东钢铁广钢集团 宁波钢铁有限公司 中信泰富特钢集团 其中:江阴兴澄特种钢铁有限公司 湖北新冶钢有限公司 南京钢铁集团有限公司 江苏沙钢集团 其中:江苏沙钢集团有限公司 江苏沙钢集团淮钢特钢有限公司 江苏永钢集团有限公司 江苏锡兴集团公司 江苏苏钢集团有限公司 常州中天钢铁有限公司 圣戈班(徐州)管道有限公司 江苏申特钢铁有限公司 江阴华西钢铁有限公司 杭州钢铁(集团)公司 浙江衢州元立金属制品有限公司 马钢(集团)控股有限公司 其中:马钢股份有限公司 新余钢铁有限责任公司 方大特钢科技股份有限公司 江西萍钢实业股份有限公司 福建三钢(集团)有限责任公司 山东钢铁集团有限公司 其中:济钢集团有限公司 莱芜钢铁集团有限公司 张店钢铁总厂 青岛钢铁控股集团有限责任公司 山东石横特钢集团有限公司 山东泰山钢铁集团有限责任公司 济南庚辰钢铁有限公司 山东潍坊钢铁集团公司 日照钢铁控股集团有限公司 山东临沂江鑫钢铁有限公司

83.83 343.87 197.83 66.36 79.68 60.7 25.91 46.24 18 333.85 47.71 45.56 9.71 34.96 43.39 32.36 11.03 53 203.78 127.31 19.36 36.15 9.92 5.11 36.26 5.39 11.85 28.45 19.47 24.77 119.89 119.89 75.44 20.02 54.58 33.05 203.27 83.78 107.7 6.41 28.21 12.7 20.93 7.53 18.25 30.69 12.04

23 24 1月24日 2月24日 3月24日 25 26 27 28 29 1月29日 Feb-29 3月29日 4月29日 30 1月30日 Feb-30 31 32 Jan-32 Feb-32 Mar-32 Apr-32 33 34 35 36 37 38 39 40 Jan-40 41 42 43 44 45 Jan-45 Feb-45 Mar-45 46 47 48 49 50 51 52

10.91 -0.75 0.3 27.95 5.04 -2.63 8.53 17.01 32.58 22.61 11.93 -1.98 -0.94 21.8 -5.3 5.14 2.27 4.72 2.21 3.94 -0.05 -1.02

本月比去年同月 增减% 2.3 6.9 4.8 -6.9 -7.2 45.3 3.1 -15.2 1445.7 20.5 -17.7 -61.1 -12.2 -4.4 -9.2 -16.7 17 12.4 -25.1 -3.8 -5.4 -5.3 -1.3 14.1 -8 -5 -6.4 -5.8 27 55 15 1 16.4 64.9 312 157.9 -4.1 -5.9 -24.6 -20.3 -100 15.5 4.7 38.8

去年同月 4560.6 4130.02 194.21 101.87 30.76 39.34 22.24 135.63 0.46 38.9 54.25 42.03 28.72 423.99 159.62 71.87 42.96 62.65 16.98 69.91 38.9 23.8 71.1 20.99 63.83 72.57 24.16 42.93 38.47 150.48 7.87 26.31 24.32 14.35 2.17 15.24 71.18 9.58 29.72 20.83 8.41 12.62 20.76 10.47

86.21 363.36 204.75 74.1 84.51 60.82 27.26 42.52 23.77 327.64 52.07 45.66 6.19 26.08 35.35 23.88 11.46 52.73 225.03 144.9 19.04 34.89 10.89 4.79 46.07 5.58 18.72 13.96 25.7 20.76 118.07 118.07 70.07 22.34 41.68 37.77 203.69 70.82 118.86 9.01 33.41 18.89 20.25 6.11 22.14 117.54 10.56

1 1月1日 1月2日 1月3日 1月4日 2 2月1日 2月2日 2月3日 2月4日 3 4 4月1日 4月2日 4月3日 4月4日 4月5日 4月6日 5 6 7 7月1日 8 9 10 11 12 13 1月13日 2月13日 3月13日 4月13日 14 15 16 1月16日 17 18 19 20 21 22

累计比去年同期 去年同 期累计 增减量 增减% 54942.8 4079 7.4 46309.3 4525.1 9.8 1954.99 623.53 31.9 1178.1 199.77 17 326.31 -2.04 -0.6 234.04 349.64 149.4 216.53 76.17 35.2 1448.42 155.79 10.8 31.61 58.17 184 430.15 88.11 20.5 583.11 42.43 7.3 403.55 -32.92 -8.2 316.43 29.7 9.4 4750.39 254.87 5.4 1747.3 38.36 2.2 907.06 46.08 5.1 590.02 -15.48 -2.6 561.63 167.86 29.9 190.37 -14.22 -7.5 754.01 32.28 4.3 445.95 20.96 4.7 273.02 -7.35 -2.7 847.66 12.14 1.4 288.92 6.7 2.3 708.49 133.68 18.9 771.14 7.6 1 279.09 -6.68 -2.4 459.06 36.83 8 451.02 105.42 23.4 1633.6 240.51 14.7 83.06 12.48 15 298.81 -11.73 -3.9 253.71 20.91 8.2 160.82 40.66 25.3 219.37 31.43 14.3 182.1 94.53 51.9 817.69 -41.68 -5.1 109.92 -11.83 -10.8 262.64 58.63 22.3 179.9 36.44 20.3 90.02 -32.99 -36.7 138.93 -64.58 -46.5 218.03 -29.36 -13.5 145.68 18.94 13

本年累计 59021.8 50834.4 2578.52 1377.87 324.27 583.68 292.7 1604.21 89.78 518.26 625.54 370.63 346.13 5005.26 1785.66 953.14 574.54 729.49 176.15 786.29 466.91 265.67 859.8 295.62 842.17 778.74 272.41 495.89 556.44 1874.11 95.54 287.08 274.62 201.48 250.8 276.63 776.01 98.09 321.27 216.34 57.03 74.35 188.67 164.62

90.65 21.59 17.69 295.82 136.11 50.17 27.09 82.45 125.27 62.14 58.86 4.26 22.51 50.04 12.63 22.65 8.9 33.27 10.22 .47 9.29 19.12

79.74 22.34 17.39 267.87 131.07 52.8 18.56 65.44 92.69 39.53 46.93 6.24 23.45 28.24 17.93 17.51 6.63 28.55 8.01 52.53 9.34 20.14

本月 4664.9 4416.17 203.51 94.86 28.56 57.15 22.94 114.97 7.11 46.89 44.65 16.33 25.23 405.36 144.86 59.87 50.25 70.41 12.72 67.26 36.8 22.53 70.19 23.94 58.7 68.95 22.62 40.44 48.85 233.2 9.05 26.57 28.32 23.67 8.94 39.3 68.29 9.01 22.42 16.61 0 14.57 21.73 14.53

序号

单位 全国合计 重点合计 首钢集团 其中:首钢总公司 首钢水城钢铁(集团)有限责任公司 首钢京唐公司 首钢长治钢铁(集团)有限公司 渤海钢铁集团 其中:天津钢管集团有限公司 天津天钢集团有限公司 天津天铁冶金集团有限公司 天津冶金集团有限公司 天津荣程联合钢铁集团有限公司 河北钢铁集团 其中:唐钢 邯钢 宣钢 承钢 石钢 投资公司 新兴铸管股份有限公司 邢台钢铁有限责任公司 北京建龙重工集团有限公司 其中:抚顺新钢铁有限责任公司 河北津西钢铁集团 唐山国丰钢铁有限公司 德龙钢铁有限公司 河北敬业企业集团 河北纵横钢铁集团有限公司 河北新武安钢铁集团 其中:河北东山冶金工业有限公司 河北文丰钢铁有限公司 河北新金钢铁有限公司 武安市文安钢铁有限公司 唐山港陆钢铁有限公司 河北前进钢铁集团有限公司 太原钢铁(集团)有限公司 其中:新临钢钢铁有限公司 山西海鑫钢铁有限公司 山西中阳钢铁有限公司 山西中宇钢铁有限公司 山西介休新泰钢铁有限公司 晋城福盛钢铁有限公司 山西建邦集团有限公司