持有至到期投资课件习题答案

投资业务核算实务PPT和答案 情境八 持有至到期投资

(二)一次还本付息的债券投资

• 按票面金额和票面利率计算的应计利 息,借记“持有至到期投资—应计利息” 科目,

• 按持有至到期投资的摊余成本和实际 利率计算确定的利息收入,贷记“投资收 益”科目,

• 按其差额,借记或贷记“持有至到期投 资—利息调整”科目。

二、持有至到期投资的科目设置

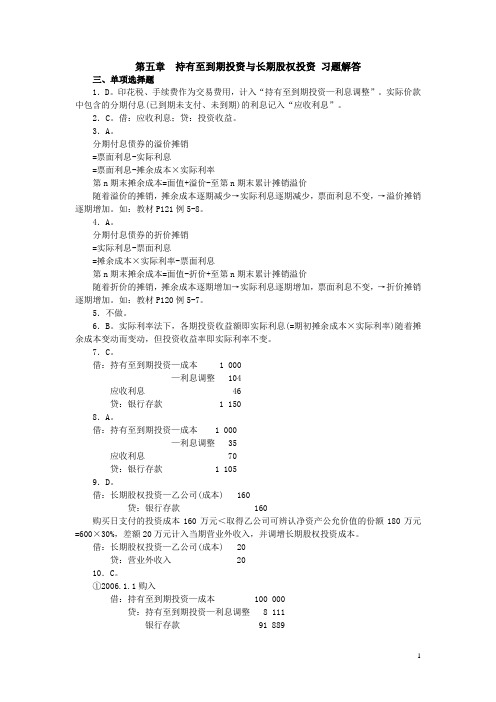

“持有至到期投资”科目。 用途:该科目用来核算企业持有至到

期投资的价值,企业委托银行或其他金 融机构向其他单位贷出的款项,也在该 科目核算。

性质:资产类

结构:借方登记持有至到期投资的增 加,贷方登记持有至到期投资的减 少,期末余额在借方,反映企业持 有至到期投资的摊余成本。

440 100

•

持有到期投资-利息调整 59 900

• 每年可收回的利息为: • 500 000×5%=25 000元 • 实际利率为: 25 000 /(1+R)+ 25 000 /(1+R)+ 25 000 /(1+R) + 25 000 /(1+R)+ ( 25 000 +500 000)/(1+R) =440 100

注:(1+R)分别为一、二、三、四、五次方

• 由此得出R=8%

明细账设置:设置“成本”、“利息调 整”和“应计利息”等明细分类科目。

持有至到期投资—成本

购入债券的面值 到期收回债券的面值

持有至到期投资—利息调整

购入债券时所支付

购入债券时所支付

的高于面值的溢价

的低于面值的折价

每期末折价摊销额

每期末溢价摊销额

持有至到期投资—应计利息

持有至到期投资课件习题答案

持有至到期投资课件习题答案----02311f52-715f-11ec-83f5-7cb59b590d7d金融资产课件—持有至到期投资部分习题答案1、A公司于2022年1月2日从证券市场购买了公司B发行的债券。

债券有三年期,名义年利率为4%,到期日为2022年1月1日。

本金和利息在到期日一次性偿还。

a公司购买的债券面值1000万元,实际支付价款947.5万元,相关费用20万元。

公司在购买后将其分为持有至到期投资。

债务人在2022年底遭受损失。

预计债券未来现金流量现值为900万元,实际购买债券利率为5%。

2022年12月31日,损益系数消失,未来现金流现值为1100万元。

假设利息按年度计提,利息不按复利计算。

要求:准备2022年1月1日至2022年12月31日A公司上述业务的会计科目。

2021年1月2日借方:持有至到期投资-成本1000贷:银行存款967.5持有至到期投资-利息调整32.52021年12月31日借方:持有至到期投资-应计利息40持有至到期投资—利息调整8.38贷款:投资收益967.5*5%=48.38持有至到期投资账面价值=967.5+40+8.38=1015.88公允价值:900借:资产减值损失115.88贷款:持有至到期投资减值准备115.882021年12月31日借方:持有至到期投资-应计利息40持有至到期投资—利息调整5信用:投资收益900*0.05=45账面价值:945公允价值:1100若之前没有计提减值,该债券目前的摊余成本=1015.88+50.8=1066.68因此,本次转回的金额为=1066.88-945=121.88借:持有至到期投资减值准备121.88信用:资产减值损失121.882、a公司2021年至2021年发生与金融资产有关的业务如下:(1)2022年1月1日,A公司购入A公司发行的200000年期债券200000元,票面价值100元,票面利率7%元。

每年年末付息,到期还本一次,支付相关费用6.38万元。

持有至到期投资培训课程PPT课件( 28页)

•

8、有些事,不可避免地发生,阴晴圆缺皆有规律,我们只能坦然地接受;有些事,只要你愿意努力,矢志不渝地付出,就能慢慢改变它的轨迹。

•

9、与其埋怨世界,不如改变自己。管好自己的心,做好自己的事,比什么都强。人生无完美,曲折亦风景。别把失去看得过重,放弃是另一种拥有;不要经常艳羡他人,

人做到了,心悟到了,相信属于你的风景就在下一个拐弯处。

28.05.2019

14

实际利率法

各期投资收益=债券摊余成本×实际利率

债券摊余成本=“持有至到期投资”账户的账面价值

(面值、利息调整、应计利息、已发生的减值损失) 实际利率(折现率):采用插入法 特点:1)核算方法烦琐

2)考虑复利因素 3)各期投资收益逐年增加 4)确认的利息收入在到期之前尚未收到,增

(1)从投资者的角度看,如果不考虑其他条件,在某项投 资划分为持有至到期投资时可以不考虑可能存在的发行方重 大支付风险。

(2)由于要求到期日固定,权益工具不能划分为持有至到 期投资。

(3)如果符合其他条件,不能由于某项债务工具投资是浮 动利率投资而不将其划分为持有至到期投资。

28.05.2019

2

2.有明确意图持有至到期 ——是反映投资者在取得投资时意图就是明确 的,除非遇到一些企业所不能控制、预期不会重复 发生且难以合理预计的独立事件,否则将持有至到 期。

第三节 持有至到期投资

一、持有至到期投资及其特征

持有至到期投资——是指到期日固定、回收金 额固定或可确定,且企业有明确意图和能力持有至到 期的非衍生金融资产。

通常情况下,企业持有的、在活跃市场上有公开 报价的国债、企业债券、金融债券,可以划分为持有 至到期投资。

28.05.2019

《持有至到期投资》课件

案例二:某公司持有至到期投资的估值调整

总结词

公允价值与账面价值的差异处理

详细描述

该案例探讨了某公司在持有至到期投资估值调整方面的处理方式,包括公允价值 与账面价值的差异处理、估值调整对财务报表的影响等方面的内容。

案例三

总结词

风险管理策略与实践

详细描述

该案例分析了某公司如何制定和实施风险管理策略,以应对持有至到期投资面临的信用风险、市场风险和流动性 风险等方面的挑战,并介绍了相关的实践经验。

SUMMAR Y

01

持有至到期投资概述

定义与特点

定义

持有至到期投资是指企业打算并 且能够持有至到期的非衍生金融 资产。

特点

持有至到期投资通常具有固定的 到期日和回收金额,企业持有该 投资直至到期日,并且不能提前 出售或处置。

持有至到期投资的主要类型

01

02

03

债券投资

企业购买并持有的债券, 通常是为了获得固定利息 收入。

市场风险的管理

分散投资

通过投资多种不同类型的资产,降低 单一资产价格变动对整体投资组合的 影响。

定期调整投资组合

风险管理工具

利用期货、期权等金融衍生工具对冲 或规避市场风险。

根据市场变化,定期调整投资组合的 配置,以保持最佳的风险收益比。

信用风险的管理

信用评级

对投资对象的信用评级进行严格 把关,选择信用评级较高的对象

短期投资

适当配置短期高流动性的投资品 种,以降低长期利率变动对投资

组合的影响。

REPORT

CATALOG

DATE

ANALYSIS

SUMMAR Y

05

持有至到期投资的案例 分析

案例一:某公司持有至到期投资的会计处理

持有至到期投资与长期股权投资

C.(债券面值+债券利息调整借差)×实际利率

D.(债券面值-债券利息调整借差)×实际利率

E.债券面值×实际利率

4.确定债券购入价格应考虑的主要因素有( )。

A.债券面值

B.票面利率

C.债券购入时的实际利率

D.债券从购入日至到期日的期限

E.债券付息的方式

5.投资企业与被投资企业存在( )关系时,投资方应采用权益法核算该长期股权投资。

A.营业外支出10万元

B.营业外支出20万元

C.营业外收入10万元

D.营业外收入20万元

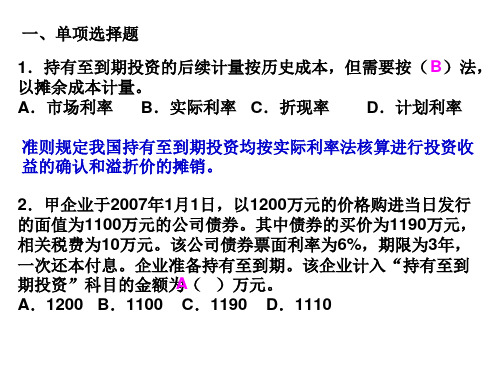

10.甲公司20×6年1月1日购入乙公司-批票面年利率为6%、面值为100000元、期限为5年的持有至到期投资,实际支付银行存款91889元。该债券每半年付息一次,到期归还本金并支付最后一次利息。债券利息调整摊销采用实际利率法,购入债券时的实际市场利率为8%。20×6年12月31日甲公司该债券投资的摊余成本为( )元。

A.持有至到期投资——应计利息

B.持有至到期投资——面值

C.应收利息

D.投资收益

3.采用实际利率法进行一次还本分期付息的持有至到期投资的利息调整借差摊销时,摊销额( )。

A.逐期递增

B.逐期递减

C.保持不变

D.变化不能确定

4.采用实际利率法进行一次还本分期付息的持有至到期投资的利息调整贷差摊销时,摊销额( )。

C.1104

D.1100

8.某企业2006年6月1日购入面值为1 000万元的一次还本分期付息的3年期债券,实际支付价款为1 105万元,价款中包括已到付息期但尚未领取的债券利息50万元、未到付息期的债券利息20万元。该项债券投资的利息调整借差金额为( )万元。

第五节 持有至到期投资 (4)

第五节持有至到期投资二、持有至到期投资的后续计量(★★★)(第二步)【例题・单选题】甲公司于2008年1月2日从证券市场购入乙公司于2007年1月1日发行的债券,该债券3年期、票面利率为5%、每年末付息一次,到期日归还本金和最后一次利息。

乙公司本应于2007年末结付的利息一直到2008年2月1日才兑付,甲公司购入债券的面值为1000万元,实际支付价款为1031.67万元,另支付相关税费2万元。

甲公司购入后将其作为持有至到期投资核算。

该债券的实际利率为6%。

2008年12月31日,甲公司因该债券应确认的投资收益是()万元。

A.41.1B.50.0C.59.02D.58.9【答案】C【解析】2008年末计提利息之前持有至到期投资的摊余成本(初始入账价值)=1031.67+2-50[1000×5%]=983.67(万元),2008年应该确认的投资收益=983.67×6%=59.02(万元)。

【例题・单选题】2011年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的面值为1000万元的5年期不可赎回债券,将其划分为持有至到期投资。

该债券票面年利率为10%,每年付息一次,实际年利率为7.53%。

2011年12月31日,该债券的公允价值上涨至1150万元。

假定不考虑其他因素,2011年12月31日甲公司该债券投资的账面价值为()万元。

A.1082.83B.1150C.1182.53D.1200【答案】A【解析】2011年12月31日甲公司该债券投资的账面价值=1100+(1100×7.53%-1000×10%)=1100+(-17.17)=1082.83(万元)2011年1月1日借:持有至到期投资——成本1000——利息调整 100贷:银行存款11002011年12月31日借:应收利息100(1000×10%)贷:投资收益 82.83(1100×7.53%)持有至到期投资——利息调整 17.172011年12月31日该持有至到期投资的摊余成本(即账面价值)为1082.83(1100+82.83-100)万元。

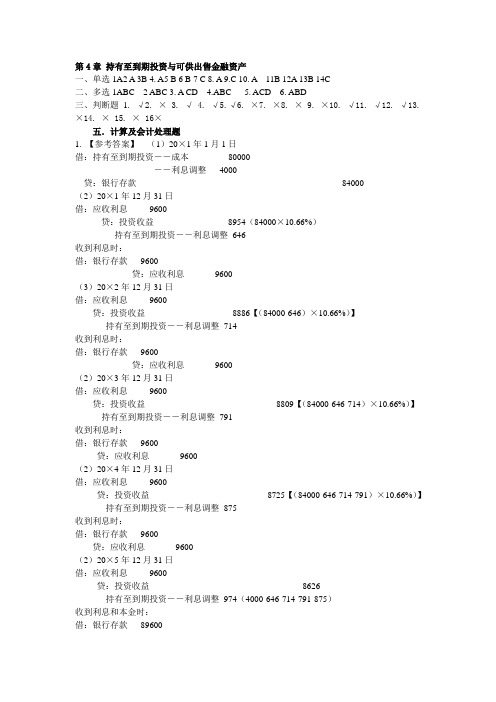

第4章参考答案持有至到期投与可供出售金融资产

第4章持有至到期投资与可供出售金融资产一、单选1A2 A 3B 4. A5 B 6 B 7 C 8. A 9.C 10. A 11B 12A 13B 14C二、多选1ABC 2 ABC 3. A CD 4.ABC 5. ACD 6. ABD三、判断题1. √2. × 3. √ 4. √5.√6. ×7. ×8. × 9. ×10. √11. √12. √13. ×14. × 15. × 16×五.计算及会计处理题1. 【参考答案】(1)20×1年1月1日借:持有至到期投资――成本80000――利息调整4000贷:银行存款84000(2)20×1年12月31日借:应收利息9600贷:投资收益8954(84000×10.66%)持有至到期投资――利息调整646收到利息时:借:银行存款9600贷:应收利息9600(3)20×2年12月31日借:应收利息9600贷:投资收益8886【(84000-646)×10.66%)】持有至到期投资――利息调整714收到利息时:借:银行存款9600贷:应收利息9600(2)20×3年12月31日借:应收利息9600贷:投资收益8809【(84000-646-714)×10.66%)】持有至到期投资――利息调整791收到利息时:借:银行存款9600贷:应收利息9600(2)20×4年12月31日借:应收利息9600贷:投资收益8725【(84000-646-714-791)×10.66%)】持有至到期投资――利息调整875收到利息时:借:银行存款9600贷:应收利息9600(2)20×5年12月31日借:应收利息9600贷:投资收益8626持有至到期投资――利息调整974(4000-646-714-791-875)收到利息和本金时:借:银行存款89600贷:应收利息9600 持有至到期投资――成本800002.参考答案09.1.1借:持有至到期投资-成本1000应收利息50贷:银行存款1015.35持有至到期投资-利息调整34.6509.1.5借:银行存款50贷:应收利息5009.12.31借:应收利息50持有至到期投资-利息调整7.92贷:投资收益57.8210.1.5借:银行存款50贷:应收利息5010.12.31借:应收利息50持有至到期投资-利息调整8.4贷:投资收益58.411.1.5借:银行存款50贷:应收利息5011.12.31借:应收利息50持有至到期投资-利息调整8.9贷:投资收益58.912.1.5借:银行存款50贷:应收利息5012.12.31借:应收利息50持有至到期投资-利息调整9.43贷:投资收益59.4313.1.1借:银行存款1050贷:持有至到期投资-成本10000应收利息503.参考答案10. 07.1.1借:持有至到期投资-成本1100贷:银行存款1010持有至到期投资-利息调整9007.12.31借:应收利息33持有至到期投资-利息调整27.6贷:投资收益60.608.1.5借:银行存款33贷:应收利息3309.12.31借:应收利息33持有至到期投资-利息调整29.26贷:投资收益62.2610.1.5借:银行存款33贷:应收利息3310.12.31借:应收利息33持有至到期投资-利息调整33.14贷:投资收益66.1411.1.1借:银行存款1133贷:持有至到期投资-成本1100应收利息334.参考答案07.1.1借:持有至到期投资-成本2000持有至到期投资-利息调整88.98贷:银行存款2088.9807.12.31借:银行存款100贷:投资收益83.56持有至到期投资-利息调整16.4408.12.31借:银行存款100贷:投资收益82.9持有至到期投资-利息调整17.109.12.31借:银行存款100贷:投资收益82.22持有至到期投资-利息调整17.7810.12.31借:银行存款100贷:投资收益81.51持有至到期投资-利息调整18.4911.12.31借:银行存款100贷:投资收益80.83持有至到期投资-利息调整19.1712.1.1借:银行存款2000贷:持有至到期投资-成本20005.参考答案04.1.1借:持有至到期投资-成本500持有至到期投资-利息调整17.73贷:银行存款517.73 04.12.31借:应收利息30贷:投资收益25.89持有至到期投资-利息调整4.1105.1.1借:银行存款30贷:应收利息3005.12.31借:应收利息30贷:投资收益25.68持有至到期投资-利息调整4.3206.1.1借:银行存款30贷:应收利息3006.12.31借:应收利息30贷:投资收益25.47持有至到期投资-利息调整4.5307.1.1借:银行存款30贷:应收利息3007.12.31借:应收利息30贷:投资收益25.23持有至到期投资-利息调整4.7708.1.1借:银行存款530贷:持有至到期投资-成本500应收利息306.①借:可供出售金融资产—成本1005贷:银行存款1005②借:可供出售金融资产—公允价值变动95贷:资本公积95③借:应收股利100贷:投资收益100④借:银行存款100贷:应收股利100⑤借:可供出售金融资产—公允价值变动100贷:资本公积100⑥借:银行存款1300贷:可供出售金融资产—成本1005—公允价值变动195投资收益100借:资本公积195贷:投资收益1957.①借:可供出售金融资产—成本贷:银行存款②借:资本公积30000贷:可供出售金融资产—公允价值变动30000 ③借:资产减值损失50000贷:可供出售金融资产—公允价值变动20000 资本公积30000 ④借:银行存款可供出售金融资产—公允价值变动50000 贷:可供出售金融资产—成本投资收益150008.参考答案可供出售金融资产(1)2010年5月借:可供出售金融资产—成本1005贷:银行存款1005 (2)2010.6.30借:可供出售金融资产-公允价值变动95贷:资本公积-其他资本公积95(3)2010.8.10借:应收股利100贷:投资收益100(4)2010.8.20借:银行存款100贷:应收股利100(5)借:可供出售金融资产-公允价值变动100贷:资本公积-其他资本公积100(6)2009年12月31日借:银行存款1300贷:可供出售金融资产-成本1005-公允价值变动195投资收益100借:资本公积-其他资本公积195贷:投资收益195 交易性金融资产(1)2010年5月借:交易性金融资产—成本1000投资收益 5贷:银行存款1005(2)2010.6.30借:交易性金融资产-公允价值变动100贷:公允价值变动损益100(3)2010.8.10借:应收股利100贷:投资收益100(4)2010.8.20借:银行存款100贷:应收股利100(5)借:交易性金融资产-公允价值变动100贷:公允价值变动损益100(6)2009年12月31日借:银行存款1300贷:交易性金融资产-成本1000-公允价值变动200投资收益100借:公允价值变动损益200贷:投资收益200。

财务会计 第五章 持有至到期投资及长期股权投资 习题及解答

第五章持有至到期投资与长期股权投资习题解答三、单项选择题1.D。

印花税、手续费作为交易费用,计入“持有至到期投资—利息调整”。

实际价款中包含的分期付息(已到期未支付、未到期)的利息记入“应收利息”。

2.C。

借:应收利息;贷:投资收益。

3.A。

分期付息债券的溢价摊销=票面利息-实际利息=票面利息-摊余成本×实际利率第n期末摊余成本=面值+溢价-至第n期末累计摊销溢价随着溢价的摊销,摊余成本逐期减少→实际利息逐期减少,票面利息不变,→溢价摊销逐期增加。

如:教材P121例5-8。

4.A。

分期付息债券的折价摊销=实际利息-票面利息=摊余成本×实际利率-票面利息第n期末摊余成本=面值-折价+至第n期末累计摊销溢价随着折价的摊销,摊余成本逐期增加→实际利息逐期增加,票面利息不变,→折价摊销逐期增加。

如:教材P120例5-7。

5.不做。

6.B。

实际利率法下,各期投资收益额即实际利息(=期初摊余成本×实际利率)随着摊余成本变动而变动,但投资收益率即实际利率不变。

7.C。

借:持有至到期投资—成本 1 000—利息调整 104应收利息 46贷:银行存款 1 1508.A。

借:持有至到期投资—成本 1 000—利息调整 35应收利息 70贷:银行存款 1 1059.D。

借:长期股权投资—乙公司(成本) 160贷:银行存款 160购买日支付的投资成本160万元<取得乙公司可辨认净资产公允价值的份额180万元=600×30%,差额20万元计入当期营业外收入,并调增长期股权投资成本。

借:长期股权投资—乙公司(成本) 20贷:营业外收入 2010.C。

①2006.1.1购入借:持有至到期投资—成本 100 000贷:持有至到期投资—利息调整 8 111银行存款 91 889②2006.6.30收取利息、确认投资收益、摊销折价借:银行存款 3 000 (100 000×6%/2)持有至到期投资—利息调整 675.56 (3 675.56-3 000)贷:投资收益 3 675.56 (91 889×8%/2)2006.6.30摊余成本=100 000-8 111+675.56=92 564.56③2006.12.31收取利息、确认投资收益、摊销溢价借:银行存款 3 000持有至到期投资—利息调整 702.58 (3 702.58-3 000)贷:投资收益 3 702.58 (92 564.56×4%)2006.12.31摊余成本=92 564.56+702.58=93 267.1411.D。

第五章 持有至到期投资及长期股权投资

3.对非同一控制下的企业合并,购买方对合并成本小于合并中 取得的被购买方可辩认净资产公允价值份额的差额的,下列说 法中正确的是( A)。

A.对取得的被购买方各项可辩认资产、负债及或有负债的公 允价值以及合并成本的计量进行复核;经复核后合并成本仍小 于合并中取得被购买方可辩认净资产公允价值份额的,其差额 应当计入当期损益

10.根据《企业会计准则第2号-长期股权投资》的规定,长期 股权投资采用权益法核算时,下列各项不会引起长期股权投资 账面价值减少的是( C )。 A 被投资单位对外捐赠 B 被投资单位发生净亏损 C 被投资单位计提盈余公积 D 被投资单位宣告发放现金股利

11.A公司2006年初按投资份额出资180万元对B公司进行长期股

A. 实际支付的购买价款 B. B. 被投资企业所有者权益账面价值的份额 C. 被投资企业所有者权益公允价值的份额 D. 被投资企业所有者权益

7.非企业合并,且以发行权益性证券取得的长期股权投资,应当 按照发行权益性证券的( B )作为初始投资成本。 A. 账面价值 B. 公允价值 C. 支付的相关税费 D. 市场价格

B.确认为负商誉 C.计入资本公积 D.对取得的被购买方各项可辩认资产、负债及或有负债的公 允价值以及合并成本的计量进行复核;经复核后合并成本仍小 于合并中取得的被购买方可辩认净资产公允价值份额的,其差 额应当计入资本公积

4.甲、乙两家公司同属丙公司的子公司。甲公司于20×1年3月1 日以发行股票方式从乙公司的股东手中取得乙公司60%的股份。 甲公司发行1500万股普通股股票,该股票每股面值为1元。乙 公司在20×1年3月1日所有者权益为2000万,甲公司在20×1年 3月1日资本公积为180万元,盈余公积为100万元,未分配利润 为200万元。甲公司该项长期股权投资的成本为( )万元。 A. A1200 B. 1500 C. 1820 D. 480

1-持有至到期投资补充讲义及习题

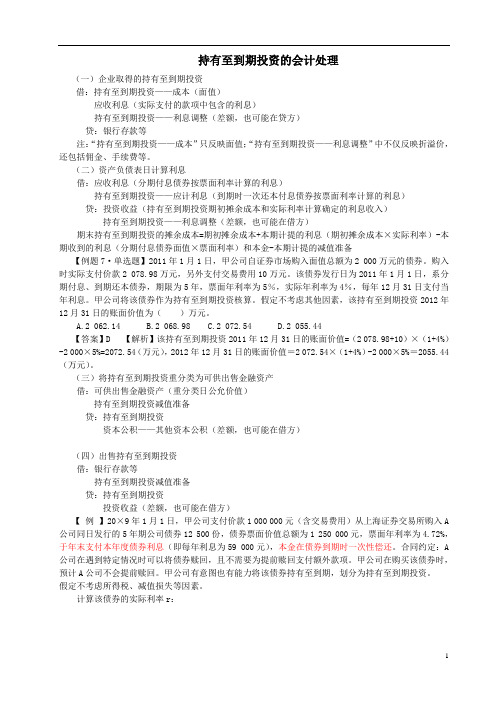

持有至到期投资的会计处理(一)企业取得的持有至到期投资借:持有至到期投资——成本(面值)应收利息(实际支付的款项中包含的利息)持有至到期投资——利息调整(差额,也可能在贷方)贷:银行存款等注:“持有至到期投资——成本”只反映面值;“持有至到期投资——利息调整”中不仅反映折溢价,还包括佣金、手续费等。

(二)资产负债表日计算利息借:应收利息(分期付息债券按票面利率计算的利息)持有至到期投资——应计利息(到期时一次还本付息债券按票面利率计算的利息)贷:投资收益(持有至到期投资期初摊余成本和实际利率计算确定的利息收入)持有至到期投资——利息调整(差额,也可能在借方)期末持有至到期投资的摊余成本=期初摊余成本+本期计提的利息(期初摊余成本×实际利率)-本期收到的利息(分期付息债券面值×票面利率)和本金-本期计提的减值准备【例题7·单选题】2011年1月1日,甲公司自证券市场购入面值总额为2 000万元的债券。

购入时实际支付价款2 078.98万元,另外支付交易费用10万元。

该债券发行日为2011年1月1日,系分期付息、到期还本债券,期限为5年,票面年利率为5%,实际年利率为4%,每年12月31日支付当年利息。

甲公司将该债券作为持有至到期投资核算。

假定不考虑其他因素,该持有至到期投资2012年12月31日的账面价值为()万元。

A.2 062.14B.2 068.98C.2 072.54D.2 055.44【答案】D 【解析】该持有至到期投资2011年12月31日的账面价值=(2 078.98+10)×(1+4%)-2 000×5%=2072.54(万元),2012年12月31日的账面价值=2 072.54×(1+4%)-2 000×5%=2055.44(万元)。

(三)将持有至到期投资重分类为可供出售金融资产借:可供出售金融资产(重分类日公允价值)持有至到期投资减值准备贷:持有至到期投资资本公积——其他资本公积(差额,也可能在借方)(四)出售持有至到期投资借:银行存款等持有至到期投资减值准备贷:持有至到期投资投资收益(差额,也可能在借方)【例】20×9年1月1日,甲公司支付价款1 000 000元(含交易费用)从上海证券交易所购入A 公司同日发行的5年期公司债券12 500份,债券票面价值总额为1 250 000元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为59 000元),本金在债券到期时一次性偿还。

持有至到期投资课件习题答案

金融资产课件—持有至到期投资部分习题答案1、A公司于2007年1月2日从证券市场上购入B公司于2007年1月1日发行的债券,该债券3年期、票面年利率为4%,到期日为2010年1月1日,到期日一次归还本金和利息。

A公司购入债券的面值为1000万元,实际支付价款为947.50万元,另支付相关费用20万元。

A公司购入后将其划分为持有至到期投资。

2007年年末债务人发生损失,估计该项债券的未来现金流量的现值为900万元,购入债券的实际利率为5 %。

在2008年12月31日减值因素消失了,未来现金流量的现值为1100万元,假定按年计提利息,利息不是以复利计算。

要求:编制A公司从2007年1月1日至2008年12月31日上述有关业务的会计分录。

2007年1月2日借:持有至到期投资—成本1000贷:银行存款967.5持有至到期投资—利息调整32.52007年12月31日借:持有至到期投资—应计利息40持有至到期投资—利息调整8.38贷:投资收益967.5*5%=48.38判断减值:持有至到期投资账面价值=967.5+40+8.38=1015.88公允价值:900非暂时性下跌借:资产减值损失115.88贷:持有至到期投资减值准备115.882008年12月31日借:持有至到期投资—应计利息40持有至到期投资—利息调整5贷:投资收益900*0.05=45减值转回:账面价值:945公允价值:1100上涨:155若之前没有计提减值,该债券目前的摊余成本=1015.88+50.8=1066.68故该次转回的金额为=1066.88-945=121.88借:持有至到期投资减值准备121.88贷:资产减值损失121.882、A公司2007年至2009年发生与金融资产有关的业务如下:(1)2007年1月1日,A公司支付2360万元购入甲公司于当日发行的5年期债券20万张,每张面值100元,票面利率7%,每年年末付息,到期一次还本,另支付相关费用6.38万元。

《持有到期投资》PPT课件

实际利率计算确定的利息收入〕

3、持有至到期投资的后续计算计量

1〕方法:《会计准则》工规定用实际利率法,按

摊余成本对持有至到期投资进行后续计量.

2〕摊余成本=持有至到期投资余额—

持有至到期投资减值准备〔净额〕

3〕利息收入=摊余成本×实际利率,计入投资收

2、会计处理:P136 3、[例题]20XX1月1日,甲公司从二级市场购入

乙公司分期付息、到期还本的债券12万张,以银 行存款支付价款1 050万元,另支付相关交易费用 12万元.该债券系乙公司于20XX1月1日发行,每 张债券面值为100元,期限为3年,票面年利率为5 %,每年年末支付当年度利息.甲公司拟持有该债 券至到期. 6月10日不打算将该债券持有至到期, 确认为可出售金融资产,公允价值为1300万元 要求:做出1月1日和6月10日会计处理

资产确认减值损失后,利息收入应当按照确定减值

损失时对未来现金流量进行折现采用的折现率作为

利率计算确认.

A.300

B.200

C.250 D.0

[答案]B

[解析]20XX12月31日应计提的坏账准备=〔1 200-50〕-950=200〔万元〕.

2〕对于存在大量性质类似且以摊余成本后续计量金

融资产的企业,在考虑金融资产减值测试时,应当先将单项

金额重大的金融资产区分开来,单独进行减值测试;对于单

项金额不重大的金融资产,可以单独进行减值测试,或包括

益帐户

4〕应计利息或应收利息=票面面值×票面利率,

计入应计利息或应收利息帐户

5〕投资收益和应计利息或应收利息之间差额计

入持有至到期投资的

第五节 持有至到期投资

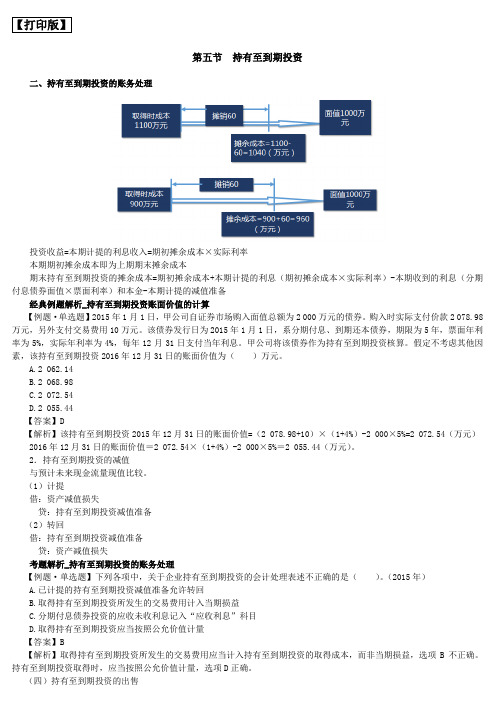

【打印版】第五节持有至到期投资二、持有至到期投资的账务处理投资收益=本期计提的利息收入=期初摊余成本×实际利率本期期初摊余成本即为上期期末摊余成本期末持有至到期投资的摊余成本=期初摊余成本+本期计提的利息(期初摊余成本×实际利率)-本期收到的利息(分期付息债券面值×票面利率)和本金-本期计提的减值准备经典例题解析_持有至到期投资账面价值的计算【例题·单选题】2015年1月1日,甲公司自证券市场购入面值总额为2 000万元的债券。

购入时实际支付价款2 078.98万元,另外支付交易费用10万元。

该债券发行日为2015年1月1日,系分期付息、到期还本债券,期限为5年,票面年利率为5%,实际年利率为4%,每年12月31日支付当年利息。

甲公司将该债券作为持有至到期投资核算。

假定不考虑其他因素,该持有至到期投资2016年12月31日的账面价值为()万元。

A.2 062.14B.2 068.98C.2 072.54D.2 055.44【答案】D【解析】该持有至到期投资2015年12月31日的账面价值=(2 078.98+10)×(1+4%)-2 000×5%=2 072.54(万元)2016年12月31日的账面价值=2 072.54×(1+4%)-2 000×5%=2 055.44(万元)。

2.持有至到期投资的减值与预计未来现金流量现值比较。

(1)计提借:资产减值损失贷:持有至到期投资减值准备(2)转回借:持有至到期投资减值准备贷:资产减值损失考题解析_持有至到期投资的账务处理【例题·单选题】下列各项中,关于企业持有至到期投资的会计处理表述不正确的是()。

(2015年)A.已计提的持有至到期投资减值准备允许转回B.取得持有至到期投资所发生的交易费用计入当期损益C.分期付息债券投资的应收未收利息记入“应收利息”科目D.取得持有至到期投资应当按照公允价值计量【答案】B【解析】取得持有至到期投资所发生的交易费用应当计入持有至到期投资的取得成本,而非当期损益,选项B不正确。

第5-1章 持有至到期投资

持有至到期投资-利息调整 (投资收益-应收利息)

贷:投资收益(期初摊余成本*实际利率)

2019/10/29

28

例5-7

甲公司于20X1年1月1日以751302元的价格购 买了乙公司于当日发行的总面值为800000元、 票面利率为5%、 5年期的债券作为持有至到 期投资。债券利息在每年12月31日支付。甲 公司还以银行存款支付了购买该债券发生的 交易费用12000元。实际利率为6%。

利率为5%、5年期的债券,作为持有至到期投资。债

券利息在每年12月31日支付。甲公司还以银行存款

支付了购买该债券发生的交易费用,发生的交易费用 为10 000元。

持有至到期投资的入账金额

=825 617+10 000=835 617

应确认的利息调整借差=835 617-80 000=35617

2019/10/29

2

5.1.1 持有至到期投资的性质及主要 会计问题

1、性质

持有至到期投资(Held-to-maturity investments) 是指企业购入的到期日固定、回收金额固定或可确 定,且企业有明确意图和能力持有至到期的各种债 券,如国债和企业债券等。 债券按还本付息情况,可分为:(1)到期一次还

6 336.81 778 616.93

3

40 000

46 717.02

6 717.02 785 333.95

4

40 000

47 120.04

7 120.04 792 453.99

5

40 000

47 546.01

7 546.01 800 000

2019/10/29

31

(1)2019年12月31日

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融资产课件—持有至到期投资部分习题答案

1、A公司于2007年1月2日从证券市场上购入B公司于2007年1月1日发行的债券,该债券3年期、票面年利率为4%,到期日为2010年1月1日,到期日一次归还本金和利息。

A公司购入债券的面值为1000万元,实际支付价款为947.50万元,另支付相关费用20万元。

A公司购入后将其划分为持有至到期投资。

2007年年末债务人发生损失,估计该项债券的未来现金流量的现值为900万元,购入债券的实际利率为5 %。

在2008年12月31日减值因素消失了,未来现金流量的现值为1100万元,假定按年计提利息,利息不是以复利计算。

要求:编制A公司从2007年1月1日至2008年12月31日上述有关业务的会计分录。

2007年1月2日

借:持有至到期投资—成本1000

贷:银行存款967.5

持有至到期投资—利息调整32.5

2007年12月31日

借:持有至到期投资—应计利息40

持有至到期投资—利息调整8.38

贷:投资收益967.5*5%=48.38

判断减值:

持有至到期投资账面价值=967.5+40+8.38=1015.88

公允价值:900

非暂时性下跌

借:资产减值损失115.88

贷:持有至到期投资减值准备115.88

2008年12月31日

借:持有至到期投资—应计利息40

持有至到期投资—利息调整5

贷:投资收益900*0.05=45

减值转回:

账面价值:945

公允价值:1100

上涨:155

若之前没有计提减值,该债券目前的摊余成本=1015.88+50.8=1066.68

故该次转回的金额为=1066.88-945=121.88

借:持有至到期投资减值准备121.88

贷:资产减值损失121.88

2、A公司2007年至2009年发生与金融资产有关的业务如下:

(1)2007年1月1日,A公司支付2360万元购入甲公司于当日发行的5年期债券20万张,每张面值100元,票面利率7%,每年年末付息,到期一次还本,另支付相关费用6.38万元。

A公司将其划分为持有至到期投资,经计算确定其实际利率为3%。

(2)2007年5月1日,甲公司发行的该债券开始上市流通。

(3)2007年12月31日,A公司持有的该债券的公允价值为2500万元。

(4)2008年,甲公司发生严重财务困难,虽仍可支付该债券当年的票面利息,但预计未来现金流量受到严重影响,2008年底,A公司经合理估计,预计该持有至到期投资的预计未来现金流量现值为2000万元。

(5)2009年2月10日,A公司因急需资金,于当日将该项债券投资的50%出售,取得价款975万元(公允价值)存入银行,并将剩余部分重分类为可供出售金融资产。

当日,A公司没有其他持有至到期投资。

假设不考虑其他因素(计算结果保留两位小数)

要求:

(1)编制2007年1月1日A公司取得该项金融资产的有关分录(2)计算确定2007年12月31日A公司该项持有至到期投资的摊余成本,并编制有关分录;

(3)编制2008年12月31日A公司该项持有至到期投资的有关分录;

(4)编制2009年2月10日A公司的有关分录。

答案:

(1)2007年1月1日

借:持有至到期投资—成本2000

—利息调整366.38

贷:银行存款2366.38

(2)借:应收利息140

贷:投资收益2366.38*0.03=71

持有至到期投资—利息调整69 账面价值:2297.38

公允价值:2500

无减值

故摊余成本=账面价值=2297.38

(3)2008

借:应收利息140

贷:投资收益2297.38*0.03=68.92

持有至到期投资—利息调整71.08 账面价值=2226.3

公允价值=2000

非暂时性下跌

借:资产减值损失226.3

贷:持有至到期投资减值准备226.3

(4)借:银行存款975

持有至到期投资减值准备113.15

投资收益25

贷:持有至到期投资—成本1000

—利息调整113.15

借:可供出售金融资产975

持有至到期投资减值准备113.15

资本公积—其他资本公积25

贷:持有至到期投资—成本1000

—利息调整113.15。