中国纸浆进口量统计

纸浆专题研究报告深度分析

纸浆专题研究:浆系造纸盈利处上调通道!浆价上涨有望延续至21Q4,浆系造纸具盈利弹性201☐多重因素叠加,木浆价格拉涨:短期供需紧平衡、全球再通胀、人民币升值,全球针叶浆、阔叶浆的价格分别提升至815、585美元/吨,较低点上涨42%、29%。

大宗商品周期来看,目前棉花、铁矿石、铜、铝、原油、大豆价格分别处于历史的69%、100%、100%、41%、35%、100%分位,而针叶浆、阔叶浆分别处于77%、35%分位,相对合理。

☐短期供需紧平衡,提价预期延续至21Q4:•需求:考虑新增木浆需求约80%来自中国,我们通过详细计算,预期20-23年中国商品浆需求分别增加300、390、340、340万吨。

此外考虑欧美文化纸需求下滑等,我们预期2021年全球阔叶浆的需求量增长约3.7%(130万吨),针叶浆需求量增长约1.9%(50万吨),综合商品浆的需求量增长约2.7%(180万吨)。

•供给:短期由于南非罢工、全球疫情等原因,全球纸浆供给相对偏紧;根据我们不完全统计,预计20年木浆供给减产共计约120万吨,其中阔叶浆减产65万吨、针叶浆减产55万吨。

中期我们估算21-23年实际新增产能分别约400、340、165万吨,相对宽松。

•通过建立详细供需平衡表,同时考虑全球木浆库存下降明显,我们预期整体木浆21年供需平衡,价格向上趋势延续至21Q4;22-23年供需相对宽松,价格维稳。

其中,针叶浆19-22年新增产能较少,涨势更优。

☐传导通顺,浆系造纸盈利具向上弹性:•太阳纸业:木浆自给率提升(约43%)、低位屯浆(5-6个月)有望增厚利润;此外细分产品,如文化纸、生活用纸、牛皮箱板纸等均有新产能释放,预期21年盈利有望达34-35亿元,对应21年PE 约13.9-14.3X 。

•博汇纸业:预期公司20年前期包袱逐步出清,定增若顺利完成,负债率、财务费用率高、纸机效率低等问题陆续有效解决;叠加白卡竞争&供需格局双优,盈利大幅增厚。

我国主要木浆进口品牌

各国主要木浆品牌

国内纸浆需求信息

表1:我国历年纸浆和废纸进口量统计

图1:我国历年纸浆和废纸进口数据柱状图

我国对进口纸浆具有较高依存度,2009年我国纸浆消费量约为7900万吨,其中,木浆和废纸浆消耗量分别为1866万吨和4939万吨,而木浆进口量为1367万吨,占木浆消费量的73%,与铁矿石和大豆的对外依存度相差无几。

2010年我

国纸浆消费量在8400万吨左右,较09年增加6.5%,但由于国际浆价升高,我国造纸企业多转向国内采购纸浆,致使2010年木浆进口量较09年下降19%,在1100万吨左右。

废纸浆进口量较09年下降13%,在2400万吨左右。

表2:我国进口木浆各浆种所占比例

图2:我国进口木浆品种比例图

表3:我国木浆进口国别所占比例

45

35

515漂白阔叶浆

漂白针叶浆

本色木浆

化机浆

图3:我国木浆进口国别比例图

虽然中国进口浆的货源国很多,但也相对集中在一些确定的公司(浆厂)手中。

这些公司均有操纵或影响某一市场的能力,比如加拿大月亮、智利银星、俄罗斯伊利姆、印尼小叶、巴西克鲁兹等。

252012

10

8817巴西

加拿大

美国

印尼

智利

俄罗斯

其他。

2023年我国造纸行业分析

2022年我国造纸行业分析据宇博智业市场讨论中心了解:经受了世界经济危机,2022年,我国造纸行业经受“供需双困”进入“弱复苏”阶段。

2022年造纸行业仍将处于“弱复苏”阶段。

以下是对我国造纸行业分析:供求关系逐步改善供求关系打算行业景气。

目前来看,造纸行业产能释放高峰渐过,需求企稳有望弱复苏。

从供应方面看,我国大多数纸种产能相继进入释放末期,造纸行业固定资产投资增速明显放缓。

受经济刺激政策驱动,大型企业自2022年起纷纷新建产能,2022年起间续释放新产能,2022年行业盈利持续低迷,加之财务负担较重,遏制了纸企的投资冲动。

铜版纸2022年-2022年有较多新增产能释放。

2022年后几无新线投产,产能利用率有望随宏观需求改善而进入缓慢爬坡期,提振企业盈利。

白纸板和白卡纸2022年受博汇、玖龙及APP产能释放影响,盈利照旧堪忧。

从需求方面看,依据回归统计测算,国内纸制品的消费量与GDP的相关度达到99.6%。

2022年伴随宏观经济弱复苏,造纸行业下游需求亦有望面临弱改善。

另外,城镇化推动将进一步提升纸张需求。

据宇博智业了解,市场对电子化影响纸张的需求担忧过度。

阅历显示,当人们收入达到肯定阶段,用纸量增速有下降的趋势,而我国目前大部分尚未达到这一阶段。

由于对经济形势及行业态势不乐观,经销商及下游库存目前保持在较低水平。

考虑到传统淡季来临,库存或仍将有所下滑。

从整个林浆纸产业链供需的角度分析,虽然在纸制品这一环节仍呈现供过于求的局面,但是随着主要纸种相继进入产能释放后期,以及下游需求缓慢改善,企业产能利用率将缓慢爬坡,供求关系将逐步改善。

子行业盈利压力仍存通过造纸行业分析报告得知,文化用纸、包装用纸、生活用纸,是大型上市造纸企业的主业。

2022年造纸各子行业景气程度如何?今年,双胶纸、铜版纸、新闻纸等文化用纸新建项目少,看点在于存量整合、落后产能淘汰。

双胶纸本身新增产能释放压力并不大。

在铜版纸产能释放较多的2022年,部分铜版纸产能转产双胶纸,对行业供应形成较大压力。

中国制浆造纸行业存在问题及原料进口策略

中国制浆造纸行业存在的问题及原料进口策略-国际贸易中国制浆造纸行业存在的问题及原料进口策略宋庆丽河北经贸大学造纸工业具有低碳、绿色、可循环发展的潜力。

2001年中国加入WTO之后,国内造纸业蓬勃发展,对纸浆的进口需求量不断扩大,导致国内造纸行业面临不可持续发展问题。

研究这些问题特别是解决好原料进口问题,显得十分重要。

一、中国制浆造纸行业现状(一)国内纸及纸制品生产、消耗量大自2009年起,中国超越美国成为世界最大纸和纸板生产国,2013年纸及纸板生产总量约为10100万吨,表观消费量约为9800万吨,2015年,预计全国纸及纸板消费量11470万吨,纸及纸板总产能为13000万吨左右,总产量达到11600万吨。

作为纸及纸板的生产原料,纸浆的生产量和消耗量也不断增长。

2013年造纸用纸浆生产总量约为7700万吨,造纸用纸浆消费量约为9200万吨,生产量与消费量均是2001年(生产量2490万吨、消费量2980万吨)的3倍之多。

(二)国内纸及纸制品生产原材料结构不合理国际造纸工业纸浆结构为木浆约占62.6%,废纸浆34%,非木浆3.4%。

2001年中国纸浆消耗结构中,木浆、废纸浆、非木浆消耗比例分别为23%、44%、33%,2012年纸浆消耗结构已有所改善,三者消耗比例分别为25%、64%、11%。

纸浆中木浆主要是指造纸、林、木纤维形成的,国家《造纸工业发展“十二五”规划》均明确提出,要充分利用国内外两种资源,提高木浆比重、扩大废纸回收利用、合理利用非木浆,逐步形成以木纤维、废纸为主,非木纤维为辅的造纸原料结构。

草浆等非木浆在中国造纸业中使用较多,污染重且生产规模小,近年来在政府大力引导下,草浆所占比重不断下降,木浆所占比重有所上升。

经过多年发展,中国造纸工业纸浆用量结构组成中,废纸浆用量比例持续增加,木浆用量比例也呈现稳定增长趋势,非木纤维原料用量比例持续下降。

(三)国内造纸原料进口数量及价格大致呈增长趋势我国是一个纸张消费大国,而且增长较快,造成国内造纸原料大量进口和国际市场的纸浆价格不断上涨。

我国进口俄罗斯纸浆分析

我国进口俄罗斯纸浆分析华苾2011-3-27 10:53:47 来源:《俄罗斯中亚东欧市场》2000年第8期一俄罗斯纸浆生产和出口情况俄罗斯是世界卜纸浆生产和出口的主要国家之一,其纸浆生产和出口在国际上占有一定位置。

根据联合国粮农组织对1997年世界十人纸浆生产国和出口国的统计,俄罗斯纸浆生产占世界2.41%,位居第七;纸浆出U占世界2.78%,名列第九位。

下表是1997年世界十大纸浆生产国和进、出口国情况。

表1 1997年世界十大纸浆生产国和进、出口国情况单位:万吨注:中国数字包括台湾省资料来源:联合国粮农组织《林产品年鉴》苏联时期,其纸浆生产绝。

久部分分布在俄罗斯,约占98%。

苏联解体以后,俄罗斯陷于严重的经济危机之中,纸浆生产也严重衰退。

从1 998年的纸浆生产能力来看,它排在美国、加拿大、日本、芬兰和瑞典之后,居第六位,生产能力950万吨/年,然而,该年产量仅为394万吨,设备利用率只达到41.47%。

为了比较全面地反映俄罗斯纸浆生产和出口情况,了解解体以前苏联的有关情况是具有参考价值的。

从1987—1997年间,俄罗斯(包括前苏联)纸浆产量于1989年达到最高,为1133万吨,占世界7.24%,排名世界第三;出口量]995年最大,133万吨,占世界3. 96%,1987年相对出口量最大,占世界4.42%,为109万吨,居于第五位。

以下两图是俄纸浆生产和出口的具体情况。

1987-1997年俄罗斯纸浆生产情况单位:万吨俄罗斯的纸浆生产在这十年中,大幅度下降,由1050万吨降至392万吨,跌幅62.7%。

纸浆出口多数年份都在1:00万吨左右,但占世界出口量的比重在相对减少。

尽管目前俄罗斯的纸浆生产几乎处于十年来的最低点,出口量徘徊难以有效地突破增长,但是,从俄罗斯现有的纸浆生产能力和丰富的森林资源来看,在未来的世界纸浆市场上,俄罗斯都是不容忽视,并极具发展潜力的。

二我国进口俄罗斯纸浆情况1.我国纸浆进口的基本情况1992—1999年我国纸浆进口高速增长,由1992年的58万吨增加到308万吨,净增250万吨,增长4.33倍,年均增长率27%。

2022年中国造纸工业的回顾和展望

中国造纸工业的回顾和展望一、造纸工业的基本状况据中国造纸协会发布的2022年度报告,2022年是我国造纸工业飞速进展的一年,全国纸和纸板的产量达到了4950万吨,消费量达到了5439万吨,分别比2022年增长了15.1%和13.2%,使得人均纸和纸板的消费量比上一年增加了5kg。

2022年同样仍以较快的速度增长。

2022年我国的商品纸浆和废纸的进口量分别达到了759万吨和1700万吨,连续多年位居世界纸浆进口和废纸进口量的首位。

纸和纸板的进口量则自1999年以来始终徘徊在600万吨的水平,2022年下降到了527万吨。

随着我国造纸工业技术装备的不断提高,我国对纸和纸板的进口需求会呈下降的趋势,特殊是对于净进口量,即进口量减去出口量的差额会不断地削减。

尽管自2022年以来中国政府取消了对纸和纸板的出口退税补贴,但是对纸和纸板的出口量并没有产生显著影响。

二、我国造纸工业的主要变化趋势1.生产力量开头集中、高档产品比重逐年提高我国的造纸工业在过去相当长的一段时间里,都是以中小企业为主,生产力量小,水平低,从而也导致了产品的集中度低。

经过几年来的快速进展,很多品种的生产力量和集中度在逐年提高,是值得关注和令人兴奋的事。

集中度的提高是伴随着技术装备水平的提高而提高的,从而有利于提高生产企业在国际市场的竞争力量。

以铜版纸的生产为例,早在20世纪80年月末90年月初,在国内的铜版纸市场逐步走向快速成长的时期,就已经形成了一大批以国产小型涂布机为主的生产力量,最高时期曾经达到150万吨。

但是由于技术装备水平低,生产厂家达到100家以上,生产的集中度低,产品的质量档次都不能适应市场增长的需求,直接导致了在90年月中期以后我国铜版纸的消费严峻依靠于进口的局面。

直到90年月末,国内以泉林纸业等为首的几个引进项目的实施,给我国铜版纸的市场带来了新的生气。

经过几年来的努力,我国目前已经重新形成了具有国际水平的铜版纸生产力量,不仅生产技术装备一流,而且生产的集中度很高,具有较强的市场竞争力量。

今年8月我国纸浆进口量增价跌

今年1-8月我国纸浆进口量增价跌(进出口监测预警专题)据海关统计,今年1-8月我国进口纸浆927.8万吨,比去年同期(下同)增长39.9%;价值43.4亿美元,下降9.4%;进口平均价格每吨为467.3美元,下跌35.2%。

一、今年1-8月我国纸浆进口的主要特点(一)进口量高位回落,进口均价触底反弹。

从2008年121月份开始,我国纸浆进口量开始稳步回升,至今年6月份进口达138.2万吨,同比增长74.2%,环比增长4.5%,创我国纸浆单月进口量的最高纪录,7月、8月纸浆进口呈高位回落态势,其中8月份进口103.6万吨,同比增长38.7%,环比下降16.7%。

与此同时,进口均价则自2008年9月开始持续下滑,至今年5月份跌至每吨437.3美元,此后逐步反弹至今年8月份的每吨515.3美元,相比5月份累计上涨17.8%(下图)。

2008年1月-2009年8月我国纸浆月度进口量价走势图204060801001201401602008年1月2月3月4月5月6月7月8月9月10月11月12月2009年1月2月3月4月5月6月7月8月数量进口均价(美元/吨)200400600800(二)以一般贸易进口为主且进口量快速增长。

今年1-8月,我国以一般贸易方式进口纸浆680.2万吨,增长57%,占同期我国纸浆进口总量的73.3%。

此外,加工贸易方式进口纸浆144.1万吨,下降3.7%,占15.5%。

(三)加拿大为第一大进口来源地,自巴西、智利进口量增长快速。

今年1-8月,我国自加拿大进口纸浆192万吨,增长15.5%,占同期我国纸浆进口总量的20.7%,是我国纸浆进口的第一大来源地。

同期,自巴西和智利分别进口184.5万吨和132.4万吨,分别增长98%和63.8%,分别占19.9%和14.3%。

(四)外商投资企业进口占据半壁江山,国有企业和私营企业进口高速增长。

今年1-8月,外商投资企业进口纸浆453.9万吨,增长18.7%,占同期我国纸浆进口总量的48.9%。

2022年上半年我国木浆纸品进出口情况分析

2022年上半年我国木浆纸品进出口情况分析今年上半年,我国木浆、废纸及纸板进出口变化较为突出,进口数量小有回落,出口数量明显增长;单价水平进口略增,出口下滑幅度显著。

由于国际市场纸浆、纸品价格水平小有回升,我国木浆、废纸及纸板出口数量剧增,进出口价值金额也有不同程度的提升。

但比较进出口态势,我国木浆、纸品上半年仍存在着较大程度的逆差。

进口:数量回落单价趋升1月-6月,我国木浆、废纸及纸板进口总量2216.4万吨,同比削减1.26%。

其中除废纸和新闻纸进口量处于下降趋势外,其余品种则都属于不同程度的增长势头。

一般机械木浆进口量2488吨,同比大幅度增加76.15%;亚硫酸盐木浆进口量为12414.1吨,同比增加36.61%;化学木浆进口量为105.29万吨,同比增加22.5%。

其他纤维木浆进口量为36888.2吨,同比增加19.94%;烧碱木浆进口量为692.44万吨,同比增加4.56%。

最值得关注的是废纸和新闻纸两大纸类品种,在诸多纸浆类品种进口量以不同程度纷纷走升之际,却双双下调。

尤其是废纸品种,牵一发动全身,由于我国历来是废纸进口大国,往往废纸这一个品种进口的多寡,就能打算当时我国木浆及纸品进口总量的走向。

上半年,废纸进口1411.44万吨,同比削减5.42%。

新闻纸进口量为20816吨,同比削减68.36%。

总的来看,上半年我国对木浆、废纸及纸板的需求并未因经济增速放缓的主旋律影响而大幅减量,反而始终保持着较为平稳的势头。

而诸如一般机械木浆和亚硫酸盐木浆等品种进口量虽然以较大幅度纷纷走升,但由于其本身进口数量在总量中所占比例不大,所以对进口数量增减的大势影响不太显著。

我国木浆、废纸及纸板上半年进口总价值金额为84.5亿美元,同比小幅增加3.26%。

除两大纸类品种下降以外,其他全部品种都属于不同程度的增加势头。

一般机械木浆进口价值金额为143万美元,同比上升80.56%,属增加速度最快的品种。

中国造纸工业前三季度产销形势

一、中国造纸工业2013年前三季度生产和经济运行情况1、生产完成情况据国家统计局统计数据,截止2013年9月底,制浆造纸及纸制品业企业数量为7158家。

其中:纸浆制造业61家,造纸业2903家,纸制品制造业4194家。

前三季度累计生产量:生产纸及纸板8766.34万吨,较上年增长0.83%;纸浆1266.50万吨,较上年下降4.15%;纸制品3793.69万吨,较上年增长13.77%。

其中:纸箱累计生产量2183.42万吨,较上年增长9.80%。

2、经济指标完成情况据国家统计局统计数据,2013年前三季度,规模以上制浆造纸及纸制品业企业主要经济指标完成情况如下:(1)主营业务收入累计完成9815.46亿元,同比增长8.72%。

其中,纸浆制造业累计收入122.57亿元,同比增长20.15%;造纸业5551.93亿元,同比增长5.14%;纸制品制造业4140.96亿元,同比增长13.59%。

(2)利税总额累计完成利税总额743.01亿元,同比增长13.66%。

其中,纸浆制造业累计为-2.38亿元,同比下降2.50%;造纸业381.86亿元,同比增长10.53%;纸制品制造业363.53亿元,同比增长17.01%。

(3)利润总额累计完成利润总额460.37亿元,同比增长14.23%。

其中,纸浆制造业累计为亏损7.28亿元,亏损同比增加38.17%;造纸业230.66亿元,同比增长13.88%;纸制品制造业236.99亿元,同比增长15.18%。

从国家统计局提供的快报数据可以看出,前三季度造纸及纸制品业生产经营运行基本稳定,主要经济指标完成较上年同期趋好。

3、纸及纸板的进出口情况前三季度,纸及纸板累计进口217.52万吨,同比下降10.52%,用汇27.62亿美元,较上年同期下降5.31%。

进口纸及纸板平均单价1269.67美元/吨,同比增长5.81%。

前9个月纸及纸板产品分品种进口量比上年同期均有下降,下降较大的有瓦楞原纸、未涂布书写印刷纸、铜版纸、白纸板、生活用纸,分别下降了44.59%、30.06%、10.05%、8.18%和6.74%。

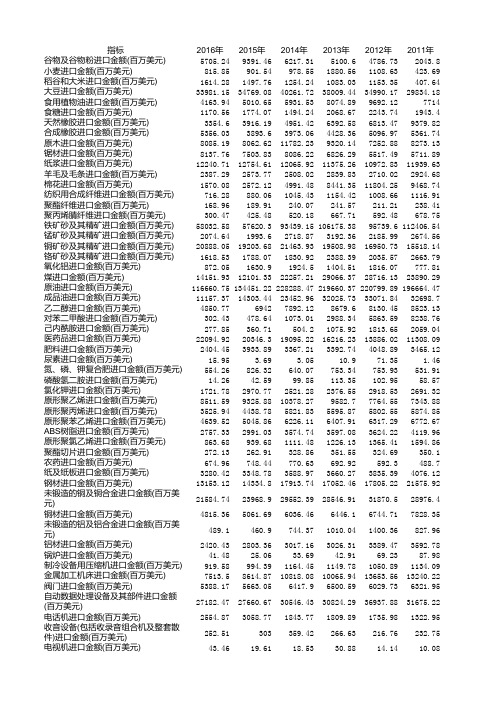

国家统计局发布的中国各种商品进口额数据(1998-2016年)

指标2016年2015年2014年2013年2012年2011年谷物及谷物粉进口金额(百万美元)5705.249391.466217.315100.64786.732043.8小麦进口金额(百万美元)815.85901.54978.551880.561108.63423.69稻谷和大米进口金额(百万美元)1614.281497.761254.241083.031153.35407.64大豆进口金额(百万美元)33981.1534769.0840261.7238009.4434990.1729834.18食用植物油进口金额(百万美元)4163.945010.655931.538074.899692.127714食糖进口金额(百万美元)1170.561774.071494.242068.672243.741943.4天然橡胶进口金额(百万美元)3354.63916.194951.426392.586813.479379.82合成橡胶进口金额(百万美元)5356.033893.63973.064428.365096.975361.74原木进口金额(百万美元)8085.198062.6211782.239320.147252.888273.13锯材进口金额(百万美元)8137.767503.838086.226826.295517.495711.89纸浆进口金额(百万美元)12240.7112754.6112065.9211375.2610972.8311939.63羊毛及毛条进口金额(百万美元)2387.292573.772508.022839.832710.022924.68棉花进口金额(百万美元)1570.082572.124991.488441.3511804.259468.74纺织用合成纤维进口金额(百万美元)716.28880.061045.431154.421008.661116.91聚酯纤维进口金额(百万美元)168.96189.91240.07241.57211.21238.41聚丙烯腈纤维进口金额(百万美元)300.47425.48520.18667.71592.48678.75铁矿砂及其精矿进口金额(百万美元)58032.5857620.393439.15106175.3895739.6112406.54锰矿砂及其精矿进口金额(百万美元)2074.641993.62718.873192.362185.992674.56铜矿砂及其精矿进口金额(百万美元)20888.0519203.6821463.9319508.9816950.7315518.14铬矿砂及其精矿进口金额(百万美元)1618.531788.071830.922388.392035.572663.79氧化铝进口金额(百万美元)872.051630.91924.51404.511816.07777.81煤进口金额(百万美元)14151.9312101.3322257.2129066.3728716.1323890.29原油进口金额(百万美元)116660.75134451.22228288.47219660.37220799.89196664.47成品油进口金额(百万美元)11157.3714303.4423452.9632025.7333071.8432698.7乙二醇进口金额(百万美元)4850.7769427892.128679.68130.458523.13对苯二甲酸进口金额(百万美元)302.43478.641073.012988.345863.598238.76己内酰胺进口金额(百万美元)277.85360.71504.21075.921813.652059.04医药品进口金额(百万美元)22094.9220346.319095.2216216.2313886.0211308.09肥料进口金额(百万美元)2404.453933.893367.213392.744048.893465.12尿素进口金额(百万美元)15.95 3.69 3.0510.971.35 1.46氮、磷、钾复合肥进口金额(百万美元)554.26826.32640.07753.34753.93531.91磷酸氢二胺进口金额(百万美元)14.2642.5999.85113.35102.9558.57氯化钾进口金额(百万美元)1721.782970.772521.282376.552918.532691.32原形聚乙烯进口金额(百万美元)8511.599325.8810378.279582.77764.557343.88原形聚丙烯进口金额(百万美元)3525.944438.785821.835595.875802.555874.85原形聚苯乙烯进口金额(百万美元)4639.525045.866226.116407.916317.296772.67 ABS树脂进口金额(百万美元)2757.332991.033574.743597.083624.224119.96原形聚氯乙烯进口金额(百万美元)863.68939.681111.481226.131365.411594.86聚酯切片进口金额(百万美元)272.13262.91328.86351.55324.69350.1农药进口金额(百万美元)674.96748.44770.63692.92592.3488.7纸及纸板进口金额(百万美元)3280.423348.783588.973660.273835.394076.12钢材进口金额(百万美元)13153.1214334.817913.7417052.4617805.2221575.92未锻造的铜及铜合金进口金额(百万美元)21584.7423968.929552.3928546.9131870.528976.4铜材进口金额(百万美元)4815.365061.696036.466446.16744.717828.35未锻造的铝及铝合金进口金额(百万美元)489.1460.9744.371010.041400.36827.96铝材进口金额(百万美元)2420.432803.363017.163026.313389.473592.78锅炉进口金额(百万美元)41.4825.0633.6942.9169.2387.98制冷设备用压缩机进口金额(百万美元)919.58994.391164.451149.781050.891134.09金属加工机床进口金额(百万美元)7513.58614.8710818.0810065.9413653.5613240.22阀门进口金额(百万美元)5388.175663.056417.96500.596029.736321.95自动数据处理设备及其部件进口金额(百万美元)27182.4727660.6730546.4330824.2936937.8831675.22电话机进口金额(百万美元)2554.873058.771843.771809.891735.981322.95收音设备(包括收录音组合机及整套散件)进口金额(百万美元)252.51303359.42266.63216.76232.75电视机进口金额(百万美元)43.4619.6118.5330.8814.1410.08电视显像管进口金额(百万美元)0.35 4.717.5724.6973.76汽车进口金额(百万美元)44484.1344666.4160630.1948716.7947488.0643092.35小轿车进口金额(百万美元)13500.4313796.9721037.5517618.3119562.9118630.24货车进口金额(百万美元)299.05641.12839.811559.491492.32自卸车进口金额(百万美元)13.7764.68145.07192.97258.27装有引擎的汽车底盘进口金额(百万美元)184.28231.61150.92135.8281.0390.87汽车零件进口金额(百万美元)25391.9622967.8922091.46飞机进口金额(百万美元)20432.524441.9325962.5620904.0415692.6911649.24船舶进口金额(百万美元)864.47601.39783.23医疗仪器及器械进口金额(百万美元)8979.578169.028300.267892.857087.365964.85机电产品进口金额(百万美元)771385.3806139.15854086.1839699.59782627.35753289.17高新技术产品进口金额(百万美元)523620.58548057.99551236.26557942.24507077.82462992.36注:进出口数据来源于海关总署。

中国造纸工业2021年度报告

(二)纸 及 纸板 主要产品生 产和消费情况(见图 2-1、图2-2)

1、新闻纸 2 0 2 1 年 新 闻 纸 生 产 量 9 0 万 t ,较 上 年 增 长 -18.18%;消费量160万t,较上年增长-8.57%。2012~ 2 0 21年 生 产 量 年 均 增 长 率 -14.7 9 %,消 费 量 年 均 增 长 率-9.50%。见图3。 2、未涂布印刷书写纸 2021年未涂布印刷书写纸 生产量1,720万t,较 上 年增长-0.58%;消费量1,793万t,较上年增长0.56%。 2 01 2~2 0 21年 生 产 量 年 均 增 长率- 0.19 %,消 费 量 年 均 增长率0.70%。见图4。 3、涂布印刷纸 2 0 21年 涂布印刷 纸 生 产 量 6 3 5 万t,较 上年 增 长 - 0.7 8 %;消 费 量 5 8 3 万t,较 上年 增 长 2 .10 %。2 01 2~ 2021年生产量年均增长率-2.26%,消费量年均增长率

FEATURE 特 稿·

中国造纸工业2021 年度报告

⊙中国造纸协会

(二○二二年五月)

P9 纸及纸板生产和消费情况 P12 纸及纸板生产企业经济指标完成情况 P12 纸浆生产和消耗情况 P13 纸制品生产和消费情况 P13 纸及纸板、纸浆、废纸及纸制品进出口情况 P17 纸及纸板生产布局与集中度

◎本文未经许可,不得转载或用于商业目的。

ၷ̗᧚nj๗ᠠ᧚ʺU

ၷ̗᧚ ๗ᠠ᧚

三、纸浆生产和消耗情况 (一)2021年纸浆生产情况 据中国造纸协会调查资料,2021年全国纸 浆生产 总 量 8,17 7 万t,较 上年 增 长10.8 3%。其 中:木浆 1,8 0 9 万t,较上年增长21.41%;废纸浆5,814万t,较上年增长 8.41%;非木浆554万t,较上年增长5.52%(见表2)。 (二)2021年纸浆消耗情况 2 0 21年 全国纸 浆消 耗 总 量11,010 万t,较 上年 增 长 7.94%。木浆4,151万t,占纸浆消耗总量38%,其中进口 木浆占22%、国产木浆占16%;废纸 浆6,311万t,占纸

当前我国外贸形势

当前我国外贸形势2023年7月13日,海关总署2023年上半年度进出口情况新闻发布会统计显示,上半年我国货物贸易进出口总值20.1万亿元人民币,同比增长2.1%。

其中,出口11.46万亿元,同比增长3.7%;进口8.64万亿元,同比下降0.1%。

今年4月,中共中央政治局召开分析研究当前经济形势和经济工作会议指出,“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”,强调“要把吸引外商投资放在更加重要的位置,稳住外贸外资基本盘”。

那么,当前中国外贸发展变化新态势是什么?如何应对?当前我国稳外贸的基本盘和根本支撑力没有改变一是当前稳外贸的基本盘没有改变。

从2023年上半年来看,尽管2021-2022年世界贸易经历了疫情蔓延反复和全球供应链扰动的不利冲击,但是中国外贸的基本格局和中国外贸伙伴的根本重心并没有改变。

具体来看,2023年上半年、2022年和2021年中国进出口外贸基本盘的最主要对象并没有发生变化,还是东盟、欧盟、美国以及日韩等,但是其占比和排序出现了稍许变化,中国大陆对东盟外贸占比都出现明显增加,而对欧盟、美国、日本、韩国、中国香港、中国台湾等六个主要贸易伙伴的外贸占比都出现了下降。

不过,2023年及可预见的未来,中国大陆外贸的重心仍将是这几大贸易伙伴,只是其中的相对占比可能发生稍许变化。

在此过程中,需要特别关注因摩擦导致的对美国、欧盟、日本、韩国等主要贸易伙伴的外贸份额下降。

此外,2023年上半年中国外贸进出口总值与去年同期相比,下降4.7个百分点,其中,货物进口总值下降6.7个百分点,货物出口也下降3.2个百分点,低于疫情后的货物贸易反弹的预期。

具体到主要贸易伙伴,2023年上半年中国大陆对东盟、欧盟、美国、日本、韩国、中国香港、中国台湾的货物进出口同比都出现下降。

需要注意的是,中国大陆对最主要的几个贸易伙伴的外贸同比出现下滑,将对我国外贸产生较大压力,这也是2023年我国为什么高度强调稳外贸的一个重要原因。

2023年纸价走势分析:原纸暴涨行情难现

2022年纸价走势分析:原纸暴涨行情难现2022年纸价失控狂飙,不少纸企从中获利。

如今,进入2022年,纸价上涨之势不减,不少纸企相关行业期盼消失16年暴涨行情,纷纷为原纸上涨造势。

那么2022年,那么2022年纸价会消失暴涨的行情吗?以下是报告大厅我整理的2022年纸价走势分析:2022年纸价失控狂飙四企业业绩飙升100%对纸企来说,2022年注定是一个值得额手相庆的“金色”年份,纸价飙涨企业业绩飙升。

晨鸣纸业是这样说的:受供应侧改革等有利影响,公司主要产品铜版纸、白卡纸等纸种价格持续提高。

华泰纸业是这样说的:受国家供应侧结构性改革以及造纸行业复苏等因素影响,公司新闻纸、铜版纸、包装纸、溶解浆等产品价格持续提高,产品产销两旺,销售收入显著增长,销售利润率稳步回升。

博汇纸业是这样说的:报告期内,公司主要产品销售价格同比上涨,同时公司通过调整产品结构、优化生产工艺,产品产销量有所增加。

景兴纸业是这样说的:第四季度,公司产品有较大幅度涨价,产品毛利率水平上升,主营盈利状况好转,使得公司业绩好于预期。

纸价上涨是纸企业绩飙升最主要的拉动力。

据不完全统计,截止目前,已有18家上市公司方案披露2022年年报。

其中有四家公司估计业绩最高增速超过100%,还有四家公司估计业绩下滑或亏损。

这18家公司均规模不大,仅晨鸣纸业、齐星铁塔最新总市值超过100亿元,其余都不足百亿元,也有不少公司正处于重组并购阶段。

估计业绩最高增幅翻倍的公司为*ST江泉、晨鸣纸业、*ST亚星、佳创视讯。

晨鸣纸业也迎来了春天。

公司业绩预报显示,估计2022年实现盈利约19.5亿至21.5亿元,同比增长90%至110%;基本每股收益约0.93元-1.03元。

业绩增长的缘由是主要产品铜版纸、白卡纸等纸种价格持续提高;公司销量同比增加,应收账款同比降低,库存同比降低。

佳创视讯也估计2022年盈利同比增长75%-104.97%,增长缘由是公司软件系统产品及系统集成的收入和毛利均较上年同期有了较大幅度增长。

我国制浆造纸工业的特点与污染现状

一、我国制浆造纸工业的特点和污染现状1.产量持续增长我国制浆造纸工业产量已居世界第三位,但人均消费水平仍十分低下,急待进一步提高。

近年来,纸及纸板产量保持在2700万t/a左右。

尽管我国纸及纸板产量于20世纪90年代初已居世界第三位,加上每年进口数百万吨纸及纸板,人均仅约25kg/(人.a),只有世界人均水平的1/2,远低于发达国家200~300kg/(人.a)的水平。

2.森林资源匮乏,不得不以非木纤维尤其是禾草原料制浆造纸我国自制浆中木浆比例仅占14.86%,即85%以上均为非木浆。

在各种制浆方法中,硫酸盐法俩法浆占65.89%,是主要浆种,其中45%为禾草浆,占总浆产量的近1/3。

实际上在硫酸盐法/碱法“禾草浆”中,绝大多数为麦草浆。

稻草浆由于质量更差,一般多用于石灰法制半化浆,很少用于碱法/硫酸盐法浆。

众所周知,草浆质量差、效率低、污染重,但在相当长的时间内又不得不以草浆制浆造纸。

因此探讨和发展适应草浆生产的新技术,以提高其质量和效率并控制其严重污染,是十分迫切的。

3.企业规模过小据20世纪80年代后期的报道,国内共有浆厂1111家,纸厂4041家,平均规模分别为浆厂14.5万t /a、纸厂5.8万t/a。

20世纪50年代前期我国造纸企业的平均规模尚不足500t/a;1996年升至4000t/a。

但和国际纸厂平均规模相比,仍低十余倍。

小制浆造纸厂设备简陋、工艺落后,几乎没有任何控制污染的措施,这是“一个小造纸厂污染一条河”的根源。

4.物耗、能耗高,污染严重国际上造纸工业也属物料、能耗高的污染大户。

近年我国造纸工业的商品碱用量已达100万t左右,年总用碱量(加回收碱)达140万t左右;而宏观碱回收率尚不足30%,即每年有约百万吨左右的碱流失,约占全国烧碱产量的1/4左右。

1997年碱法俄酸盐法草浆(主要是麦草浆)产量达340万t,每吨禾草浆耗碱按300kg计,则年用碱量达约100万t;而当年禾草浆/麦草浆的回收碱量仅约8000t,宏观碱回收率不足1%。

2023年我国造纸行业发展整体,纸产品消费增长

我国造纸行业发展整体,纸产品消费增长随着我国国民经济的快速进展,纸产品消费快速增长,为我国造纸工业进展供应了宽阔的市场。

造纸业作为我国重点进展的行业之一,其可持续进展道路也将是一个漫长的过程,20世纪90年月,我国已成为世界纸浆生产大国,并且纸浆生产始终处于稳定增长状态,2022年我国纸及纸板的生产量和消费量分别已达8640万吨和8569万吨,在世界造纸工业格局中已具有相当的影响力。

造纸工业的进展从根本上取决于自然资本的供应,如森林用地、农业用地和化石燃料等,每一张纸张的消费,是对木材、能源和其它资源消耗的积累。

实现造纸业的可持续进展的基本条件是物质消耗肯定量的减量,而实现减量就必需讨论经济系统的物质代谢,建立基本物质量化方法和指标体系,对经济运行过程的物质吞吐量进行度量和监控。

我国造纸业在进展过程中存在很多问题,如原料结构不合理、废纸利用比例不高、废纸回收率低、水耗高以及污染较重、产品结构不合理等问题制约着我国造纸业的可持续进展。

如何在统一的尺度上评价我国造纸业可持续进展是一个重要的问题,本文以生态脚印讨论方法为模型,以我国造纸业系统为讨论对象,分析造纸产业复合系统的生态占用和资源利用。

生态脚印模型生态脚印分析方法是20 世纪90年月提出的一种度量可持续进展程度的指标,它定量地衡量了人类对自然界的影响。

生态脚印侧重于生态理念的可持续进展量化指标,具有形象、综合、易于理解的特点,能够表达人类消费对生态系统占用的相对大小,揭示其进展趋势和主要冲突。

生态脚印模型的提出是基于以下假设和事实:人类所消费的资源和排放的废弃物是能够被追踪,并找到相应的生产区域和消纳区域;可给予各种不同类型的土地面积肯定的权重,将其转化为一个标准化的全球公顷单位;既然分析地球上哪些地域具有生物生产力是可行的,自然系统的生态服务总供应力量和人类系统对自然系统的总需求数量就能够相比较。

生态脚印模型运用生物物理单位测度肯定区域对自然资源的需求和自然资源对人类生存、繁衍及经济活动的生态支持。

中国造纸工业2023年生产运行情况

中国造纸工业2023年生产运行情况⊙ 中国造纸协会理事长 赵伟1 2023年1~9月生产完成情况据国家统计局快报统计数据,截至2023年9月底,制浆造纸及纸制品业企业数量7,628家,比上年同期增加308家。

其中:纸浆制造业58家,造纸业2,559家,纸制品制造业5,011家。

2023年1~9月国家统计局快报统计的生产量情况:纸及纸板10,443万t,较上年同期产量增加288万t,增长2.8%;纸浆1,181万t,较上年同期产量增加4万t,增长0.3%;纸制品5,371万t,较上年同期产量减少118万t,下降2.2%;其中:纸箱生产量2,129万t,较上年同期减少438万t,下降17%。

2 主要经济指标完成情况据国家统计局统计数据,2023年1~9月规模以上制浆造纸及纸制品业企业主要经济指标完成情况如下:2.1主营业务收入全行业完成10,067.6亿元,比上年同期下降3.6%。

其中:纸浆制造业完成140.4亿元,比上年同期下降3.4%;造纸业完成5,804.8亿元,比上年同期下降5.0%;纸制品制造业完成4,122.5亿元,比上年同期下降1.6%。

2.2利润总额全行业完成220.7亿元,比上年同期下降25.3%。

其中:纸浆制造业完成1.6亿元,比上年同期下降88.9%;造纸业完成76.3亿元,比上年同期下降43.3%;纸制品制造业完成142.9亿元,比上年同期下降2.8%。

2.3产成品存货全行业663.5亿元,比上年同期下降7.6%。

其中:纸浆制造业7.2亿元,比上年同期增加23.8%;造纸业415.5亿元,比上年同期下降12.1%;纸制品制造业240.8亿元,比上年同期增长0.6%。

综合2023年和2022年的统计快报数据分析,2023年前9个月全行业出现收入、利润下降情况,整体经济运行指标情况弱于上年。

3商品纸浆和废纸进口及原生纸浆生产情况3.1商品纸浆进口情况分析2023年1~9月国内进口各类商品纸浆2,683万t,比上年同期增加478万t,同比增长21.7%。

中国从美国进口哪些商品

中国从美国进口哪些商品?中国从美国进口哪些商品?作者:Kenneth Rapoza2011-09-21 随着中国消费者日趋富有且人民币兑美元日益走强,美国对中国的出口额正在不断增长,然而这与中国对美国的出口额相比微乎其微。

美国中西部地区及诸如邦吉(Bunge )和 ADM 公司( Archer Daniels Midland)等公司很喜欢中国。

美国对华的大豆出口贸易额年年增长,从而使大豆成为中国从美国购买的第一大商品。

中国每年从美国购买大豆的开支,几乎和中国从美国购买半导体和飞机零部件的开支相当,而后两样都是美国对中国的主要出口产品。

美国对华贸易失衡是美国贸易逆差的主要来源。

去年,美国对华贸易逆差达 2,730 亿美元。

该数字每年增长。

据美国统计局( U.S. Census Bureau )外贸部门的统计数据显示,今年到目前为止——即从 1 月 1 日至 7 月 31 日,美国对华贸易逆差已达1,604 亿美元,在美国截至7 月 31 日的 4,270亿美元总贸易逆差中占据近三分之一。

当然,原油是美国贸易逆差的另一个重要影响因素。

美国对其前五大石油生产贸易伙伴国都出现贸易逆差。

他们是加拿大、沙特阿拉伯、墨西哥、尼日利亚和委内瑞拉。

但想想以下这一事实:去年,美国在进口中国制造的电脑及电脑配件方面的开支超过了美国进口加拿大原油的开支——493.8 亿美元。

美国对中国的出口额正在不断增长。

在过去三年中,美国向中国出口的前 10 大产品都出现了出口量及出口额的双增长。

随着中国消费者日趋富有且人民币兑美元日益走强,美国对中国的出口额正在不断增长,然而这与中国对美国的出口额相比微乎其微。

如果美国没有向中国出口大豆的话,那么美国出口中国的前两大产品的总价值与中国出口美国的产品中总额排名第十的鞋类总价值几乎相等。

此外,美国每向中国出口一个半导体,就会相应地有六台中国制造的电脑销售到美国来。

美国每向中国出口一块塑料,就会有一只中国生产的芭比娃娃到美国来。