计量经济学李子奈潘文卿版计量经济学复习资料

计量经济学复习要点

计量经济学复习要点参考教材:李子奈 潘文卿 计量经济学 数据类型:截面、时间序列、面板第二章 简单线性回归回归分析的基本概念,常用术语现代意义的回归是一个被解释变量对若干个解释变量依存关系的研究,回归的实质是由固定的解释变量去估计被解释变量的平均值;简单线性回归模型是只有一个解释变量的线性回归模型; 回归中的四个重要概念1. 总体回归模型Population Regression Model,PRMt t t u x y ++=10ββ--代表了总体变量间的真实关系;2. 总体回归函数Population Regression Function,PRFt t x y E 10)(ββ+=--代表了总体变量间的依存规律;3. 样本回归函数Sample Regression Function,SRFtt t e x y ++=10ˆˆββ--代表了样本显示的变量关系; 4. 样本回归模型Sample Regression Model,SRMtt x y 10ˆˆˆββ+=---代表了样本显示的变量依存规律; 总体回归模型与样本回归模型的主要区别是:①描述的对象不同;总体回归模型描述总体中变量y 与x 的相互关系,而样本回归模型描述所关的样本中变量y 与x 的相互关系;②建立模型的依据不同;总体回归模型是依据总体全部观测资料建立的,样本回归模型是依据样本观测资料建立的;③模型性质不同;总体回归模型不是随机模型,而样本回归模型是一个随机模型,它随样本的改变而改变;总体回归模型与样本回归模型的联系是:样本回归模型是总体回归模型的一个估计式,之所以建立样本回归模型,目的是用来估计总体回归模型;线性回归的含义线性:被解释变量是关于参数的线性函数可以不是解释变量的线性函数线性回归模型的基本假设简单线性回归的基本假定:对模型和变量的假定、对随机扰动项u 的假定零均值假定、同方差假定、无自相关假定、随机扰动与解释变量不相关假定、正态性假定 普通最小二乘法原理、推导最小二乘法估计参数的原则是以“残差平方和最小”; Min21ˆ()niii Y Y =-∑01ˆˆ(,)ββ: 1121()()ˆ()nii i n ii XX Y Y XX ==--β=-∑∑ , 01ˆˆY Xβ=-βOLS 估计量的性质1线性:是指参数估计值0β和1β分别为观测值t y 的线性组合; 2无偏性:是指0β和1β的期望值分别是总体参数0β和1β; 3最优性最小方差性:是指最小二乘估计量0β和1β在在各种线性无偏估计中,具有最小方差; 高斯-马尔可夫定理OLS 参数估计量的概率分布OLS 随机误差项μ的方差σ2的估计 拟合优度的检验R 2 离差平方和的分解:TSS=ESS+RSS“拟合优度”是模型对样本数据的拟合程度;检验方法是构造一个可以表征拟合程度的指标——判定系数又称决定系数;121SSE SST SSR SSRR SST SST SST-===-,表示回归平方和与总离差平方和之比;反映了样本回归线对样本观测值拟合优劣程度的一种描述; 2 2[0,1]R ∈;3 回归模型中所包含的解释变量越多,2R 越大变量显着性检验,t 检验例子:回归报告函数形式对数、半对数模型系数的解释101ˆˆˆi iY X =β+β:X 变化一个单位Y 的变化 2^22()i Var x σβ=∑2^22ie n σ=-∑201ˆˆˆln ln i i Y X =β+β: X 变化1%,Y 变化1ˆβ%,表示弹性; 301ˆˆˆln i i Y X =β+β:X 变化一个单位,Y 变化百分之1001ˆβ 401ˆˆˆln i iY X =β+β:X 变化1%,Y 变化1ˆβ/100; 第三章 多元线性回归1、变量系数的解释剔除、控制其他因素的影响对斜率系数1ˆβ的解释:在控制其他解释变量X2不变的条件下,X1变化一个单位对Y 的影响;或者,在剔除了其他解释变量的影响之后,X1的变化对Y 的单独影响2、多元线性回归模型中对随机扰动项u 的假定,除了零均值假定、同方差假定、无自相关假定、随机扰动与解释变量不相关假定、正态性假定以外,还要求满足无多重共线性假定;3、多元线性回归模型参数的最小二乘估计式;参数估计式的分布性质及期望、方差和标准误差;在基本假定满足的条件下,多元线性回归模型最小二乘估计式是最佳线性无偏估计式;最小二乘法 OLS 公式: Y ' X X)' (X ˆ-1=β估计的回归模型: 的方差协方差矩阵: 残差的方差 : βˆ的估计的方差协方差矩阵是:4、修正可决系数的作用和方法;5、F 检验是对多元线性回归模型中所有解释变量联合显着性的检验,F 检验是在方差分析基础上进行的; 6、t检验7、可化为线性回归的模型 8、约束回归第四章 放宽基本假设一、异方差什么是异方差 异方差的后果ˆˆY =X β+u βˆ2ˆˆ'uu n k -s =异方差的检验White 检验 异方差的处理 加权最小二乘法 异方差稳健标准误二、序列相关什么是序列相关 序列相关的后果序列相关的检验DW 检验、LM 检验 序列相关的处理 广义最小二乘法 Newey-West 稳健标准误三、多重共线性多重共线性的概念 多重共线性的后果 多重共线性的检验 多重共线性的处理四、工具变量什么时候需要工具变量 作为工具变量的条件 两阶段最小二乘法第五章 专门问题一、虚拟变量1. 虚拟变量的定义:定性变量二值与多值;虚拟变量有时候不一定只是0和1;2. 如何引入虚拟变量:如果一个变量分成N 组,引入该变量的虚拟变量形式是只能放入N-1个虚拟变量;3. 虚拟变量系数的解释:不同组均值的差基准组或对照组与处理组4. 以下几种模型形式表达的不同含义;1tt t t u D X Y +++=210βββ:截距项不同;2tt t t t u X D X Y +++=210βββ:斜率不同;3tt t t t t u X D D X Y ++++=3210ββββ:截距项与斜率都不同;其中D 是二值虚拟变量,X 是连续的变量;第八章 时间序列平稳性的概念 白噪声 随机游走 单位根的概念单位根的检验ADF 检验,ADF 的三种形式 单整趋势平稳与差分平稳 协整的概念 协整的检验 误差修正模型Eviews 回归结果界面解释表计量经济学复习题第二章习题:1、2、3、5、6、7、9、10、11、12第三章习题:1、2、3、4、5、6、7、8、9、10、11、12、13 第四章习题:2、5、6、8、9、10 第五章习题:1、2、3、5、6 第八章习题:1、2、5、6、7、8 1、判断下列表达式是否正确 2、给定一元线性回归模型:1叙述模型的基本假定;2写出参数0β和1β的最小二乘估计公式; 3说明满足基本假定的最小二乘估计量的统计性质; 4写出随机扰动项方差的无偏估计公式; 3、对于多元线性计量经济学模型:1该模型的矩阵形式及各矩阵的含义; 2对应的样本线性回归模型的矩阵形式; 3模型的最小二乘参数估计量;4、根据美国1961年第一季度至1977年第二季度的数据,我们得到了如下的咖啡需求函数的回归方程:D D D P I P t t t t t t tT Q 321'0097.0157.00961.00089.0ln 1483.0ln 5115.0ln 1647.02789.1ˆln ----++-=其中,Q=人均咖啡消费量单位:磅;P=咖啡的价格以1967年价格为不变价格;I=人均可支配收入单位:千元,以1967年价格为不变价格;P '=茶的价格1/4磅,以1967年价格为不变价格;T=时间趋势变量1961年第一季度为1,…,1977年第二季度为66;D 1=1:第一季度;D 2=1:第二季度;D 3=1:第三季度; 请回答以下问题:① 模型中P 、I 和P '的系数的经济含义是什么 ② 咖啡的需求是否很有弹性 ③ 咖啡和茶是互补品还是替代品④ 你如何解释时间变量T 的系数 ⑤ 你如何解释模型中虚拟变量的作用 ⑥ 哪一个虚拟变量在统计上是显着的 ⑦ 咖啡的需求是否存在季节效应5、为研究体重与身高的关系,我们随机抽样调查了51名学生其中36名男生,15名女生,并得到如下两种回归模型:h W5662.506551.232ˆ+-= t=h D W7402.38238.239621.122ˆ++-= t=其中,Wweight=体重 单位:磅;hheight=身高 单位:英寸 请回答以下问题:① 你将选择哪一个模型为什么② 如果模型确实更好,而你选择了,你犯了什么错误 ③ D 的系数说明了什么6、以t Q 表示粮食产量,t A 表示播种面积,t C 表示化肥施用量,经检验,它们取对数后都是)1(I 变量且互相之间存在)1,1(CI 关系;同时经过检验并剔除不显着的变量包括滞后变量,得到如下粮食生产模型:t t t t t t C C A Q Q μααααα+++++=--1432110ln ln ln ln ln 1 ⑴ 写出长期均衡方程的理论形式; ⑵ 写出误差修正项ecm 的理论形式; ⑶ 写出误差修正模型的理论形式;⑷ 指出误差修正模型中每个待估参数的经济意义;7、简述异方差对下列各项有何影响:1OLS 估计量及其方差;2置信区间;3显着性t 检验和F 检验的使用;8、假设某研究使用250名男性和280名女性工人的工资Wage 数据估计出如下OLS 回归:标准误其中WAGE 的单位是美元/小时,Male 为男性=1,女性=0的虚拟变量;用男性和女性的平均收入之差定义工资的性别差距;1性别差距的估计值是多少2计算截距项和Male系数的t统计量,估计出的性别差距统计显着不为0吗5%显着水平的t统计量临界值为3样本中女性的平均工资是多少男性的呢4对本回归的R2你有什么评论,它告诉了你什么,没有告诉你什么评价这个回归结果5另一个研究者利用相同的数据,但建立了WAGE对Female的回归,其中Female 为女性=1,男性=0的变量;由此计算出的回归估计是什么9、基于人口调查1998年的数据得到平均小时收入对性别、教育和其他特征的回归结果,见下表;其中:AHE=平均小时收入;College=二元变量大学取1,高中取0;Female女性取1,男性取0;Age=年龄年;Northeast居于东北取1,否则为0;Midwest居于中西取1,否则为0;South居于南部取1,否则为0;West居于西部取1,否则取0;表1:基于2004年CPS数据得到的平均小时收入对年龄、性别、教育、地区的回归结果概括统计量和联合检验SERR2注:括号中是标准误;(1)计算每个回归的调整R2;(2)利用表1中列1的回归结果回答:大学毕业的工人平均比高中毕业的工人挣得多吗多多少这个差距在5%显着性水平下统计显着吗男性平均比女性挣的多吗多多少这个差距在5%显着性水平下统计显着吗(3)年龄是收入的重要决定因素吗请解释;使用适当的统计检验来回答;(4)Sally是29岁女性大学毕业生,Betsy是34岁女性大学毕业生,预测她们的收入;(5)用列3的回归结果回答:地区间平均收入存在显着差距吗利用适当的假设检验解释你的答案;(6)为什么在回归中省略了回归变量West如果加上会怎样;解释3个地区回归变量的系数的经济含义;7Juantia是南部28岁女性大学毕业生,Jennifer是中西部28岁女性大学毕业生,计算她们收入的期望差距。

计量经济学重点 李子奈

1、广义计量经济学和狭义计量经济学广义…是利用经济理论、数学以及统计学定量研究经济现象的方法统称。

(回归分析、投入产出分析、时间序列分析等)狭义…以揭示经济变量间的关系为目的,主要应用回归分析方法。

单方程模型和联立方程模型对股票市场的研究VS对金融市场的研究a. 横截面数据集(cross-sectional data set):即给定时点对个人、家庭、企业、城市、国家或一系列其他单位采集的样本所构成的数据集(应该忽略细小的时间差别)b.时间序列数据集(time series data set):是由一个或几个变量在不同时间的观测值所构成的。

c.混合横截面数据(pooled cross section):有些数据既有横截面数据的特点又有时间序列的特点,但每一时点的样本不同,通常是分析政府政策效果的有力数据d.综列数据(panel data):由横截面数据集中每个数据的一个时间序列组成。

(定点长期调查)回归分析是关于研究一个应变量对另一个或多个自变量的依赖关系,通过后者的已知或给定值,去估计和预测前者的(总体)均值随机干扰项的意义:1。

理论的含糊性(其他因素)2。

数据的欠缺(如财富)3。

核心变量与周边变量(或上或下的随机影响)4。

人类行为的内在随机性5。

糟糕的替代变量(永久消费和永久收入)6。

节省原则(多重共线性的影响)7。

错误的函数形式线性回归模型的假定1。

函数形式:2。

干扰项的零均值:干扰项的零均值的意思是凡是模型不显著含有的并因而归属u的因素,对y的均值都没有系统的影响;正的u值抵销了负的u值,以至于他们对y的平均值的影响为零3。

同方差性:u的同方差性同时也意味着y的同方差性,即随着x的变动,y的取值的分布是一定的,是分布不变的。

4。

无自相关:干扰项之间的无自相关意味着y的决定与其他期的u值无关,即不存在u(t-1)决定u(t)从而决定y的情况5。

回归量与干扰项的非相关:干扰项与自变量之间的非相关,干扰项本身是独立于自变量之外的,且如果干扰项与自变量存在相关,则不能独自说明其作用6。

李子奈潘文卿计量经济学高等教育出版社第三版数据

计量经济学(第3版)例题和习题数据表P24-25表2.1.1 某社区家庭每月收入与消费支出统计表表2.3.1 参数估计的计算表表2.6.1 中国各地区城镇居民家庭人均全年可支配收入与人均全年消费性支出(元)资料来源:《中国统计年鉴》(2007)。

表2.6.3 中国居民总量消费支出与收入资料单位:亿元年份GDP CONS CPI TAX GDPC X Y 19783605.6 1759.1 46.21519.28 7802.5 6678.83806.7 19794092.6 2011.5 47.07537.828694.2 7551.64273.2 19804592.9 2331.2 50.62571.70 9073.7 7944.24605.5 19815008.8 2627.9 51.90629.899651.8 8438.05063.9 19825590.0 2902.9 52.95700.02 10557.3 9235.25482.4 19836216.2 3231.1 54.00775.5911510.8 10074.65983.2 19847362.7 3742.0 55.47947.35 13272.8 11565.06745.7 19859076.7 4687.4 60.652040.79 14966.8 11601.77729.2 198610508.5 5302.1 64.572090.37 16273.7 13036.58210.9 198712277.4 6126.1 69.302140.36 17716.3 14627.78840.0 198815388.6 7868.1 82.302390.47 18698.7 15794.09560.5 198917311.3 8812.6 97.002727.40 17847.4 15035.59085.5 199019347.8 9450.9 100.002821.86 19347.8 16525.99450.9 199122577.4 10730.6 103.422990.17 21830.9 18939.610375.8 199227565.2 13000.1 110.033296.91 25053.0 22056.511815.3 199336938.1 16412.1 126.204255.30 29269.1 25897.313004.7 199450217.4 21844.2 156.655126.88 32056.2 28783.413944.2 199563216.9 28369.7 183.416038.04 34467.5 31175.415467.9 199674163.6 33955.9 198.666909.82 37331.9 33853.717092.5 199781658.5 36921.5 204.218234.04 39988.5 35956.218080.6 199886531.6 39229.3 202.599262.80 42713.1 38140.919364.1 199991125.0 41920.4 199.7210682.58 45625.8 40277.020989.3 200098749.0 45854.6 200.5512581.51 49238.0 42964.622863.9 2001108972.4 49213.2 201.9415301.38 53962.5 46385.424370.1 2002120350.3 52571.3 200.3217636.45 60078.0 51274.026243.2 2003136398.8 56834.4 202.7320017.31 67282.2 57408.128035.0 2004160280.4 63833.5 210.6324165.68 76096.3 64623.130306.2 2005188692.1 71217.5 214.4228778.54 88002.1 74580.433214.4 2006221170.5 80120.5 217.6534809.72 101616.3 85623.136811.2资料来源:根据《中国统计年鉴》(2001,2007)整理。

李子奈《计量经济学》笔记和课后习题详解(计量经济学应用模型)【圣才出品】

第7章计量经济学应用模型7.1 复习笔记一、计量经济学应用模型类型设定1.单方程应用模型类型对被解释变量数据类型的依赖性为模型选择设定类型时,被解释变量的样本观测值数据类型决定了该回归模型的类型。

表7-1 几种计量经济学模型的设定说明2.单方程模型和联立方程模型的选择对经济行为的依赖性计量经济学应用模型是对研究对象经济行为的客观描述,选择单方程模型和联立方程模型依赖于具体的经济行为。

单方程模型:以相对独立的经济活动为研究对象,且研究对象之间存在清晰的单向因果关系。

联立方程模型:以不满足相对独立但属于同一个经济系统的经济活动为研究对象,且经济系统的变量间存在复杂的互为因果的关系。

【名师点拨】该部分简要介绍了设定计量经济学模型的过程中需要注意的一些问题,是对前面章节的回顾和小结。

二、计量经济学应用模型总体回归模型设定1.计量经济学模型总体设定的“一般性”原则(1)总体回归模型设定的“研究目的导向”及其问题任何应用研究都有特定的研究目的,例如分析某两个经济变量之间的关系,或者评价某项经济政策的效果。

于是,按照特定的研究目的进行计量经济学模型总体模型的设定,成为计量经济学研究的普遍现象和最严重的问题。

(2)总体回归模型设定的“一般性”原则计量经济学模型总体设定,必须遵循“唯一性”原则,即作为研究起点的总体模型必须是唯一的。

计量经济学模型总体设定,必须遵循“一般性”的原则,即作为建模起点的总体模型必须能够包容所有经过约化得到的“简洁”的模型。

(3)遵循“一般性”原则的原因从逻辑学上讲,计量经济学模型方法是一种经验实证的方法,它是建立在证伪和证实的不对称性的逻辑学基础之上的。

一旦总体模型被设定,利用样本数据进行的经验检验只能发现已经包含其中的哪些变量是不显著的,而不能发现没有包含其中的显著变量。

从经济学上讲,总体回归模型必须反映现实的经济活动,而现实经济活动中变量之间的关系是复杂的。

一些经济学理论经常采用简洁的语言,揭示两个变量之间的关系。

李子奈计量经济学(2024)

假设截距项和解释变量系数都是随机 的,与误差项相关。随机效应模型可 以分为随机截距模型和随机系数模型 。

21

面板数据的参数估计与假设检验

参数估计方法

面板数据的参数估计方法主要有最小二乘法(OLS)、广义最小二乘法(GLS)、极大似然法(ML)等。其中, 固定效应模型通常采用组内估计法(Within Estimation)或一阶差分法(First Difference Estimation)进行参 数估计;随机效应模型则采用可行广义最小二乘法(FGLS)或极大似然法进行参数估计。

感谢您的观看

2024/1/29

27

风险对冲与分散

通过计量经济学模型,构建风险对冲策略,降低单一资产或投资组合的风险敞口;同时, 实现风险的分散化,提高整体投资组合的风险调整后收益。

压力测试与情景分析

利用计量经济学方法,模拟极端市场环境下的金融风险暴露情况,进行压力测试和情景分 析,为金融机构制定应急预案和风险管理策略提供依据。

26

THANKS FOR WATCHING

2024/1/29

24

计量经济学在金融市场的应用实例

2024/1/29

股票价格预测

利用计量经济学模型,如ARIMA、GARCH等,对股票价 格进行预测,帮助投资者把握市场趋势,制定合理的投资 策略。

投资组合优化

通过计量经济学方法,评估不同资产的风险和收益特性, 构建最优投资组合,实现资产配置的多样化和风险分散化 。

最小二乘法

通过最小化残差平方和来估计模型参数,适用于误差服从正态分 布的情况。

2024/1/29

13

非线性回归模型的假设检验

模型的显著性检验

检验模型的整体显著性,即所有自变量对因 变量的影响是否显著。

李子奈---计量经济学--第三版--考点整理

题型1、名词解释(5题10分)2、选择题(10题20分)3、判断题(8题8分)4、问答题(2题20分)5、计算题(3题42分)一.名词解释1.计量经济学:计量经济学是一门从数量上研究物质资料的生产、交换、分配、消费等经济关系和经济活动规律及其应用的科学。

2.数据质量:数据满足明确或隐含需求程度的指标。

3。

相关分析:主要研究变量之间的相互关联程度,用相关系数表示。

包括简单相关和多重相关(复相关)。

4。

回归分析:研究一个变量(因变量)对于一个或多个其他变量(解释变量)的数量依存关系。

其目的在于根据已知的解释变量的数值来估计或预测因变量的总体平均值。

5。

面板数据:时间序列数据和截面数据的混合.时间序列数据:一批按先后顺序排列的统计数据。

截面数据:是一批发生在同一时间截面上的调查数据.6。

拟合优度(修正的拟合优度):指检验模型对样本观测值的拟合程度,用R²表示,该值越接近1拟合程度越好.7。

异方差:对于不同的样本点,随机干扰项的方差不再是常数,而是互不相同,则认为出现了异方差性。

8.自相关:自相关是在时间序列资料中按时间顺序排列的观测值之间的相关或在横截面资料中按空间顺序排列的观测值之间的相关.9。

多重共线性:解释变量之间存在完全的或近似的线性关系。

解释变量存在完全的线性关系叫完全多重共线;解释变量之间存在近似的线性关系叫不完全(近似)多重共线.10。

工具变量:在模型估计过程中被作为工具使用,以替代模型中与随机误差项相关的随机解释变量。

11.虚拟变量:根据这些因素的属性类型,构造只取“0”或“1”的人工变量,通常称为虚拟变量,记为D。

12。

滞后变量:滞后变量是指在回归模型中,因变量与解释变量的时间滞后量。

13.分布滞后模型:若滞后变量模型中没有滞后被解释变量,仅有解释变量X的当期值,称为分布滞后模型。

(自回归模型:如果滞后变量模型中的解释变量仅包含X的当期值与被解释变量Y的一个或多个滞后值,则称为自回归模型.)14.联立方程模型:需要多个单一方程和在一起的联立方程组来描述。

计量经济学(第三版)李子奈 潘文卿 编著 第二章第12题答案

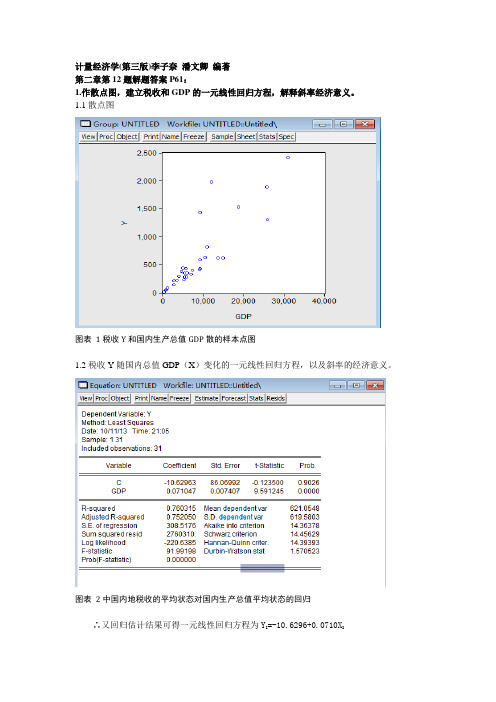

计量经济学(第三版)李子奈潘文卿编著第二章第12题解题答案P61:1.作散点图,建立税收和GDP的一元线性回归方程,解释斜率经济意义。

1.1散点图图表1税收Y和国内生产总值GDP散的样本点图1.2税收Y随国内总值GDP(X)变化的一元线性回归方程,以及斜率的经济意义。

图表2中国内地税收的平均状态对国内生产总值平均状态的回归∴又回归估计结果可得一元线性回归方程为Y I=-10.6296+0.0710X I斜率的经济意义:表示国内生产总值GDP每1元的变化所引起的税收的平均变化为0.071.2.对建立的回归方程进行检验。

2.1拟合优度检验----可决系数R2统计量从回归估计的结果看,模型拟合还行。

可决系数R2=0.7603,表明税收变化的76.03%可以由国内生产总值GDP的变化来解释。

2.2变量的显著性检验假设:H0:βi=0 H1:βi≠0给定显著性性水平0.05,查t分布表得到临界值t(a/2)(31-2)=2.045i.对于β1,从回归分析结果中斜率的t检验值来看9.591245>2.045,所以在95%的置信度下拒绝原假设H0,即变量X是显著的,通过显著性检验。

ii.对于β0,从回归分析结果中截距t检验值来看-0.1235<2.045, 所以在95%的置信度下接受原假设H0,没有通过显著性检验。

3.若2008年某地区GDP为8500亿元,求该地区税收收入的预测值及预测区间?解:由回归方程Y I=-10.6296+0.0710X I可得该地区税收收入的预测值Y=-10.6296+0.0710x8500=592.8704(亿元)由于国民生产总值X的样本均值和样本方差为:E(X)=8891.126 Vax(X)=5782313在给定95%的置信度水平下,该地区税收收入的预测区间为:=592.704±641.288或(-48.584,1233.992)。

李子奈 潘文卿 计量经济学(第二版)课后习题答案

ˆ 556.65 0.1198GDP ,当2001年GDP值为105709亿元时,财政收入预测值: (3)根据回归模型 Y i i

13220.59 2.08 425.75

进行单值的区间预测

ˆ t 代入公式预测: (Y 2001 0.025 S ˆ

Y2001

ˆ t ,Y ) ˆ 2001 0.025 SY

ˆ ˆ X e (3) 样本回归方程: Yt 0 1 t i ˆ ˆX ˆ (4) 样本回归方程: Y t 0 1 t

ˆt 表示,除此之外的表达方式都是错误的。 其中残差可以用 u

因此(2) 、 (6) 、 (7)为正确的表达方式。 2、 答:基本假设:解释变量是确定性的;随机干扰项具有 0 均值和同方差;随机干扰项在不同 样本点之间不存在序列相关;随机干扰项与解释变量之间不相关;随机干扰项服从 0 均值、 同方差的正态分布。 违背基本假设的计量经济学模型可以估计,但是不能使用最小二乘法。 3、 不可以。 而 表示随机干扰项的期望,是总体随机误差的平均数;实际上表示的是 ,即表示在 X 取特定值 Xi 的情况下,随机干扰项代表的因素对 Y 的平均影响为 0。 表示随机干扰项的一个样本的平均值,而样本平均值只是总体平均值(期望)的

比较①、②,知道都是 Yi 对 Xi 的回归 (2)加上 ,记为 ,则 对 Yi 回归模型可记为: 即为: 也即为: ③ 比较①、③,仍为 Yi 对 Xi 的回归分析。 7、解:根据题意,知: yi Yi Y 根据最小二乘法,得到:

xi X i X

1/5

醉客天涯之计量经济学答案

ˆ 1

2001

结果为(11460.59,14980.54) 最后预测财政收入均值的置信区间,预测的均值的标准差为:干扰项的标准差(S.E.of regression)为: 731.2086 计算公式:

计量经济学复习讲义

吉林大学经济学院《计量经济学》复习讲义配套教材:计量经济学(李子奈、潘文卿编著,第三版)第二章、一元线性回归模型一、相关与回归•相关系数计算:•回归分析:变量间关系不一致二、参数估计1.总体/样本回归模型:2.最小二乘法(OLS)•β0、β1的估计值•β0、β1的方差与概率分布•总体方差估计值3.统计检验•拟合优度检验可决系数:R²=ESS/TSS•显著性检验:H0:βi=0,H1:βi≠0•置信区间估计(1-α)缩小置信区间:增大样本容量n、提高模型拟合优度。

3.线性性与无偏性的证明方法•线性性:•无偏性:4.预测•对条件均值:•对个别值:第三章、多元线性回归模型一、.总体回归函数:•一般形式:Y=β0+β1X1+β2X2+…+βk X k+μ•一般形式:Y=Xβ+μ二、基本假定(略)三、参数估计-普通最小二乘估计•参数估计:•μ的方差估计:四、统计性质五、样本容量问题•n≥k+1,不能少于解释变量(含常数香)数目•n≥30或至少≥3(k+1)时满足模型估计基本要求六、统计检验1.拟合优度检验•调整的可决系数•赤池信息准则和施瓦茨准则变小的话允许增加解释变量2.显著性检验•方程显著性H0:β1~k全为零H1:不全为零太大就接受备择假设,说明模型的线性关系显著成立。

总体线性关系十分显著时不必苛求高可决系数。

•变量显著性•参数的置信区间缩小置信区间:增大样本容量n、提高模型拟合优度、提高样本观测值的分散度。

七、预测1.均值的预测2.单个值的预测八、非线性化为线性•变换•非线性普通最小二乘法九、受约束回归1.条件约束约束后e'*e*≥e'e,即残差平方和可能变大。

除非约束条件为真,模型解释能力可能降低。

若F太大则约束无效2.增减解释变量少变量模型可看做对多变量模型加以约束而形成。

q=kU-kR,kU=k+q3.参数稳健性-邹氏参数稳定性检验(n2>k):结构不变式相当于对变动式施加k+1个约束:H0:β=α,进行F检验判断是否合适。

计量经济-学--李子奈-潘文卿版计量经济学-课后习题答案-2

第二章1-为什么计翼经祈字碘型旳理论万桎甲必次包肯隨劝L十耽峡?解答计量经济学模型命離的是貝有因果关系的随机变量间的具体联系方式。

由于起随机变童,意缺着影响被解释变慑的因素是复杂的,除了解释变量的惑响外,还有其他无法在模型中独立列出的各种因素的膨响.这样,理论模型中就必须便用一个称为随机干扰项的变最來代表所有这些无法在模型中独立表示出来的影响因素’以保证模里在理论上的科学性。

2.下列计屋经济学方程哪些暹正确的?鄭些是错课的?为什么?(1) Um⑵K M + 0K + ”…』;⑶y产矗+庐扎+片212…卫$(4)—&f =(5)Y^a^flX t, 212…』;•⑹ 左严心人・2讥…肿⑺Y严时21,2,…冲(8) 乂二&心“兀 r=lA->«.其中带…者表示T古计值3解答计量经济学模型有两种类型:一是总体回归模型;另一是样本回归模樂.两类回归模型都具有确定形武与随机形式两种表达方式=总体回归模型的确定形式£的加=矗十尽r总体回归模型的随机形式样本回归摸型的确定形式S十険样本回归模型的随机形式F =才+芒除此之外,英他的表达形式均是错误的,因此利斷如下J⑴错島(2)正确:(3)错课:(4)错误;(5)错误,(6)正确;(7)正确:(8)错误*4.线性回归模型不=a + 0Xj+隔 F = l,2,…/的零均值假设是否可以表示为丄£Aj=0?为什么?解答线性回归模型中的零均值假设£(A) = 0可以表示为£(^)-0, £(/^) = 0, E(/^) =0,…*1 FL但是不能表示为一理由是*£Or)=°严格说来,随机干扰项的零均值假设是关干疋的条件期望为零:= 其含义为在X取值为疋的条件下.所有其他因素对F的各种可能的影响平均下来为零。

因此,E(H)与丄£殉是两个完全不同的概念。

R J-I乩假设已经得到关系式Y =的最小二乘估计,试回答:(1)假设决定把X变量的单位扩大10倍,这样对原回归的斜率和截距会有什么样的影响?如果把丫变量的单位扩大10倍,又会怎样?(2)假定给X的每个观测值都增加2,对原回归的斜率和截距会有什么样的影响?如果给F的每个观测值都増加2・又会怎样?解答(1)记为原变量北单位扩大10倍的变星,则A*= —,于是10Y =%5XX*胡+0市-=几+辭可见,解释变量的单位扩大1Q倍时,回归的截距项不变,而斜率项将会成为原回归系数的舟*10同样地,记厂为惊变量y单位扩大w倍的变量.则r二于是Y'即r*=io^+io/?t x可见.披解释变量的单位扩大m倍时’截距项与斜率项都会比原回归系数扩大10倍。

《计量经济学》第三版课后题答案李子奈

封面作者:Pan Hongliang仅供个人学习第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(1.4.5)1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别?2.总体随机项与样本随机项的区别与联系?3.为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

李子奈-计量经济学分章习题与答案(DOC)

第一章 导 论一、名词解释1、截面数据2、时间序列数据3、虚变量数据4、内生变量与外生变量,二、单项选择题1、同一统计指标按时间顺序记录的数据序列称为 ( )A 、横截面数据B 、虚变量数据C 、时间序列数据D 、平行数据2、样本数据的质量问题,可以概括为完整性、准确性、可比性和 ( )A 、时效性B 、一致性C 、广泛性D 、系统性3、有人采用全国大中型煤炭企业的截面数据,估计生产函数模型,然后用该模型预测未来 煤炭行业的产出量,这是违反了数据的哪一条原则。

( )—A 、一致性B 、准确性C 、可比性D 、完整性4、判断模型参数估计量的符号、大小、相互之间关系的合理性属于什么检验 ( )A 、经济意义检验B 、统计检验C 、计量经济学检验D 、模型的预测检验5、对下列模型进行经济意义检验,哪一个模型通常被认为没有实际价值 ( )A 、i C (消费)5000.8i I =+(收入)B 、di Q (商品需求)100.8i I =+(收入)0.9i P +(价格)C 、si Q (商品供给)200.75i P =+(价格)D 、i Y (产出量)0.60.65i K =(资本)0.4iL (劳动) )6、设M 为货币需求量,Y 为收入水平,r 为利率,流动性偏好函数为012M Y r βββμ=+++,1ˆβ和2ˆβ分别为1β、2β的估计值,根据经济理论有 ( )A 、1ˆβ应为正值,2ˆβ应为负值B 、1ˆβ应为正值,2ˆβ应为正值 C 、1ˆβ应为负值,2ˆβ应为负值 D 、1ˆβ应为负值,2ˆβ应为正值 三、填空题1、在经济变量之间的关系中, 因果关系 、 相互影响关系 最重要,是计量经济分析的重点。

2、从观察单位和时点的角度看,经济数据可分为 时间序列数据 、 截面数据 、 面板数据 。

3、根据包含的方程的数量以及是否反映经济变量与时间变量的关系,经济模型可分为 时间序列模型 、 单方程模型 、 联立方程模型 。

李子奈《计量经济学》笔记和课后习题详解(绪 论)【圣才出品】

第1章绪论1.1 复习笔记一、计量经济学1.计量经济学计量经济学,又称经济计量学,是由经济理论、统计学和数学结合而成的一门经济学的分支学科,其研究内容是分析经济现象中客观存在的数量关系。

2.计量经济学模型(1)模型分类模型是对现实生活现象的描述和模拟。

根据描述和模拟办法的不同,对模型进行分类,如表1-1所示。

表1-1 模型分类(2)数理经济模型和计量经济学模型的区别①研究内容不同数理经济模型的研究内容是经济现象各因素之间的理论关系,计量经济学模型的研究内容是经济现象各因素之间的定量关系。

②描述和模拟办法不同数理经济模型的描述和模拟办法主要是确定性的数学形式,计量经济学模型的描述和模拟办法主要是随机性的数学形式。

③位置和作用不同数理经济模型可用于对研究对象的初步研究,计量经济学模型可用于对研究对象的深入研究。

3.计量经济学的内容体系(1)根据所应用的数理统计方法划分广义计量经济学根据所应用的数理统计方法包括回归分析方法、投入产出分析方法、时间序列分析方法等;狭义计量经济学所应用的数理统计方法主要是回归分析方法。

需要注意的是,通常所述的计量经济学指的是狭义计量经济学。

(2)根据内容深度划分初级计量经济学的主要研究内容是计量经济学的数理统计学基础知识和经典的线性单方程计量经济学模型理论与方法;中级计量经济学的主要研究内容是用矩阵描述的经典的线性单方程计量经济学模型理论与方法、经典的线性联立方程计量经济学模型理论与方法,以及传统的应用模型;高级计量经济学的主要研究内容是非经典的、现代的计量经济学模型理论、方法与应用。

(3)根据研究目标和研究重点划分理论计量经济学的主要研究目标是计量经济学的理论与方法的介绍与研究;应用计量经济学的主要研究目标是计量经济学模型的建立与应用。

理论计量经济学的研究重点是理论与方法的数学证明与推导;应用计量经济学的研究重点是建立和应用计量模型处理实际问题。

(4)根据兴起时间划分图1-1 根据兴起时间划分计量经济学的内容体系如图1-1所示,以20世纪70年代作为经典计量经济学和非经典计量经济学的划分时间节点。

李子奈《计量经济学》笔记和课后习题详解(时间序列计量经济学模型)【圣才出品】

第5章 时间序列计量经济学模型5.1 复习笔记一、时间序列模型的序列相关性 1.序列相关性序列相关:当其他基本假设成立的条件下,在线性模型Y t =β0+β1X t1+β2X t2+…+βk X tk +μt (t =1,2,…,T )中,有Cov (μi ,μj )=E (μi μj )≠0;用矩阵可表示为:()()()()2211221122Var T T T T E E E Iσμμσσμμμμμσσσσσ⎛⎫⎛⎫⎪ ⎪'===⎪ ⎪ ⎪ ⎪⎝⎭⎝⎭=Ω≠如果仅存在E (μt μt +1)≠0,则称为一阶序列相关或自相关,是最常见的一种序列相关形式,可表示为μt =ρμt -1+εt (-1<ρ<1,ρ为一阶自相关系数,εt 是均值为0、同方差、无自相关的随机扰动项)。

2.实际经济问题中的序列相关性表5-1 实际经济问题中的序列相关性序列相关性存在于非独立随机抽取的截面数据与时间序列模型中,其表现以时间序列样本最为显著。

由于对于不同的样本观测值,非自变量因素存在着某种时间上的连续性,非自变量因素会对因变量产生连续影响,因此时间序列分析往往都存在序列相关性。

3.序列相关性的后果表5-2 序列相关性的后果4.序列相关性的检验检验方法的共同思路:首先采用普通最小二乘法估计模型,以求得随机干扰项的“近似估计量”()ˆt t tOLS e Y Y =-然后通过分析这些“近似估计量”自身的相关性以达到判断随机干扰项是否具有序列相关性的目的。

(1)图示法由于残差e t可以作为μt的估计,因此,如果μt存在序列相关性,必然会由残差项e t 反映出来,因此可利用e t的变化图形来判断随机干扰项的序列相关性。

(2)回归检验法以e t为被解释变量,以各种可能的相关量如e t-1,e t-2,e t2等为解释变量,建立各种方程:e t=ρe t-1+εt,t=2,…,Te t=ρe t-1+ρe t-2+εt,t=3,…,T对方程进行估计并进行显著性检验,如果存在某一种函数形式,使得方程显著成立,则说明原模型存在序列相关性。

(NEW)李子奈《计量经济学》(第3版)笔记和课后习题(含考研真题)详解

高级计量经济学:以非经典的、现代的计量经济学模型理论、方法 与应用为主要内容。

(3)理论计量经济学和应用计量经济学(根据研究对象和内容侧重 点不同分类)

量中出现相关的变量,可以在建模过程中检验并予以剔除。 (2)确定模型的数学形式 选择模型的数学形式的主要依据是经济行为理论。 建模时经常采用的方法:根据变量的样本数据作出解释变量与被解

释变量之间关系的散点图,由散点图显示的变量之间的函数关系可以作 为理论模型的数学形式。

在某些情况下,如果无法事先确定模型的数学形式,那么就采用各 种可能的形式进行试模拟,然后选择模拟结果较好的一种。

宏观计量经济学的主要内容是由经典的宏观计量经济学模型理论、 方法和应用构成。但是近20多年来,单位根检验、协整理论以及动态计 量经济学则成为宏观计量经济学的主要研究方向。

4.计量经济学是一门经济学科 计量经济学是经济学的一个分支学科,即它是一门经济学科。其原 因如下:

(1)从计量经济学的定义看,弗里希将计量经济学定义为经济理 论、统学和数学三者的结合。

第9章 计量经济学应用模型 9.1 复习笔记 9.2 课后习题详解 9.3 考研真题与典型题详解

第1章 绪 论

1.1 复习笔记

一、计量经济学 1.计量经济学 计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存 在的数量关系为主要内容,由经济理论、统计学和数学三者结合而成的 交叉性学科。 2.计量经济学模型 (1)模型 模型是对现实的描述和模拟。用各种不同的方法对现实进行描述和 模拟,就构成了各种不同的模型,如语义模型(也称逻辑模型)、物理 模型、几何模型、数学模型和计算机模拟模型等。 (2)经济数学模型、数理经济模型和计量经济学模型 经济数学模型:用数学方法描述经济活动。根据所采用的数学方法 不同,对经济活动揭示的程度不同,构成各类不同的经济数学模型。 数理经济模型:揭示经济活动中各个因素之间的理论关系,用确定 性的数学方程加以描述。 计量经济学模型:揭示经济活动中各个因素之间的定量关系,用随 机性的数学方程加以描述。 3.计量经济学的内容体系