家庭资产负债表(简易版)

家庭资产负债表个人收支情况表家庭现金流量表

家庭资产负债表个人收支情况表家庭现金流量表总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.姓名:李先生日期:2022年1月1日至12月31日单位:元按照家庭现金流量表分析:(2)支出结构分析:项目支出支出项目生活费水电煤气费子女教育费保险费还贷支出变动支出零花钱医药费旅游费交往应酬费购买衣服购买家电购买礼物捐赠小计32210金额100001260300055000500600010002000100068000100所占比率0.3100.0390.0930.017000.0160.1860.0310.0620.0310.21100.003有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

个人家庭资产负债表样表

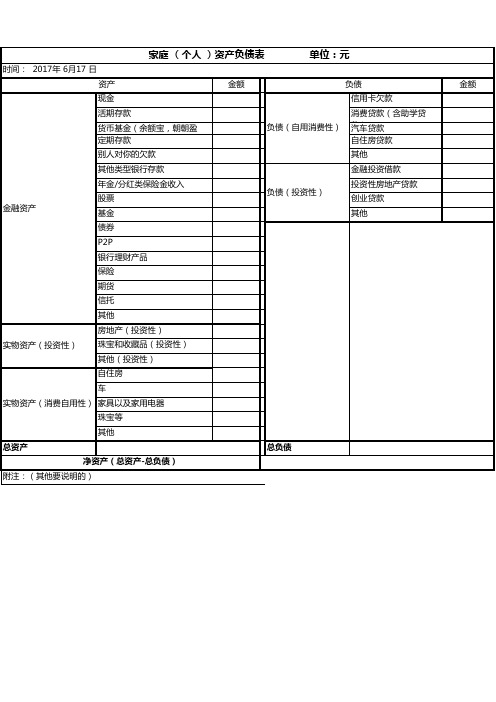

时间: 2017年 6月17 日 资产 现金 活期存款 货币基金(余额宝,朝朝盈 等) 定期存款 别人对你的欠款 其他类型银行存款 年金/分红类保险金收入 金融资产 股票 基金 债券 P2P 银行理财产品 保险 期货 信托 其他 房地产(投资性) 实物资产(投资性) 珠宝和收藏品(投资性) 其他(投资性) 自住房 车 实物资产(消费自用性) 家具以及家用电器 珠宝等 其他 总资产 净资产(总资产-总负债) 附注:(其他要说明的) 总负债 金额

单位:元

负债 信用卡欠款 负债(自用消费性) 消费贷款(含助学贷 款) 汽车贷款 自住房贷款 其他 金融投资借款 负债(投资性) 投资性房地产贷款 创业贷款 其他 金额

Hale Waihona Puke

个人及家庭资产负债表格

净资产

总资产-总负债

请注意,这只是一个简单的模板,您可以根据实际情况添加或删除列。此外,资产负债表中的金额应根据您的实际情况进行填写,以确保准确反映您的财务状况。

个人及家庭资产负债表格

以下是一个简单的个人及家庭资产负债表格模板,您可以根据自己的实际情况进行填写和调整。

项目

金额(元)

日期

资产

现金及现金等价物

定期存款

活期存款

股票、基金等金融资产

投资性房产

自住房产

其他房产

汽车

其他实物资产

总资产

Байду номын сангаас负债

短期借款(如信用卡、消费贷)

长期借款(如房贷、车贷)

其他负债(如亲友借款)

家庭资产负债表

56

家庭保障资产合计

57

应收债权

58

其中:应收法人(非金融)债权59

应收个人债权

60

应收债权合计

61

政府补助及税金返还等形成资产62

其他资产

63

资产总计

64 226700 0

负债和家庭权益总计

行次

65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128

电脑

13

空调(电扇)

14

冰箱

15

燃气灶具

16

切割用具

17

洗槽

18

微波炉

19

榨汁机

20

其他 应付金融债务合计 应付债务: 应付法人(非金融)债务 应付个人债务

应付债务合计 家庭保障负债: 财产保险

(净)饮水器

21

电热(烧)水器

22

空气清新器

23

除湿器

24

吸尘器

25

烫慰器

26

跑步机

27

人寿保险 教育基金 医疗基金 养老基金 婚丧嫁取基金

家庭资产负债表

编制:

家庭

编制日期:

资产

行次 初始价值 现行价值

负债和家庭权益

固定资产: 房屋 车库 车辆 家具

1 2 226700 3 4 5

家庭资产负债表

家庭资产负债表一、家庭成员基本资料注明:*为必填

二、家庭资产负债表

三、家庭月度税后收支表

四、家庭年度税后收支表

五、家庭保险状况表

一、家庭财务分析

目前陈小姐家处于资本积累时期。

每月有一定结余资金,但家庭财务存在着流动性比率高、无投资性资产、无保障性投资的财务问题。

二、理财方案

1、增加保障性投资,养老保险与医疗保险必不可少。

建议月投保金额每人1500元。

2、家庭备用金只保留三个月日常支出的费用,以保障家庭资产适当的流动性。

活期存款7000元,或者购买货币市场基金7000元。

货币市场基金本身流动性很强,同时收益高于活期存款,免征利息税,是理想的现金规划工具。

3、集中流动性资金进行投资,寻求平稳回报。

可考虑一次性投入43000元用于申购保守配置型基金并长期持有。

此项投资用于家庭资产的稳定保值增值。

4、利用每月结余资金定期定额投资2700元股票型基金,此项投资可作为将来的子女教育基金,或者退休基金。

如2年后购置房产,此项储蓄式投资也可当作购房款的一部分。

5、近期购置房产的计划应推迟2—3年。

因为近期购房将导致处于资本积累阶段的家庭背负沉重负担,生活质量也会因此而下降。

完整的个人/家庭资产负债表

完整的个人/家庭资产负债表完整的个人,家庭资产负债表资产项目金额(,) 负债项目金额(,) 个人使用资产,自用资产流动负债1.自用住宅 1.信用卡2.家具、家电和其他家居用品 2.电活费3.汽车 3.应付水电气费 4.运动器材 4.应付修理费用 5.衣物 5.应付租金 6.其他个人使用资产,自用资产 6.应付保费个人使用资产,自用资产小计 7.应付所得税奢侈资产 8.当期应付的长期贷款 7.珠宝 9.其它流动负债 8.度假的房产或别墅流动负债小计9.有价值的收藏品长期负债 10.其他奢侈资产 10.住房按揭奢侈资产小计 10.1个人住房商业性贷款金融资产,生息资产 10.2个人住房公积金贷款 11.现金10.3个人住房混合贷款 12.在金融机构的存款 10.4个人住房商业性贷款 12.1人民币储蓄 10.5个人商用房贷款12.1.1活期储蓄 11.汽车贷款12.1.1.1活期存折储蓄存款 12.装修、家具、家居用品贷款12.1.1.2活期支票储蓄存款 13.旅游贷款12.1.1.3定活两便储蓄存款 14.大额耐用消费品贷款12.1.1.4银行卡存款 15.医疗消费贷款12.1.1.5通知储蓄存款 16.其他长期消费信贷12.1.2定期储蓄 17.投资贷款(杠杆融资)12.1.2.1整存整取定期储蓄 18.教育贷款12.1.2.2零存整取定期储蓄 18.1国家助学贷款12.1.2.3存本取息定期储蓄 18.2商业性助学贷款12.1.2.4华侨(人民币)定期 19.租赁费用储蓄12.1.2.5整存零取定期储蓄 20.其他长期负债12.1.3储蓄异地通长期负债小计 12.2外币储蓄12.3教育储蓄负债总计 13.其他短期投资净资产 14.债券 15.股票 16.金融信托,基金产品 17.金融衍生产品 18.管理性,商业性投资 19.不动产投资(比如投资型房产) 20.不动产投资(比如投资型房产) 21.贵金属,宝石 22.人寿保险退保金额 23.养老金,寿险保单现金价值 24.其他金融资产,生息资产金融资产,生息资产总计资产总计负债与净资产总计。

家庭资产负债表

家庭资产负债表一、家庭成员基本资料注明:*为必填二、家庭资产负债表三、家庭月度税后收支表四、家庭年度税后收支表五、家庭保险状况表理财风险承受能力测试表1.您处于( A )A.未育期B.子女成长期C.子女大学期D.子女工作期E.退休期2.月均支出约占正常收入的( B )A.0-35%B.35-70%C.71-100%D.100%以上3.您的投资占个人总资产的( C )A.低于25%B.26-50%C.51-75%D.76%以上4.您供养人口的数目( A )A.无B、1人C.2人D.3人以上5.您的投资期限是( C OR D )A.12年以上B8-12年C.5-7年D.2-4年E.少于2年6.您对投资的了解程度( B )A.很好B.一般C.有限D、全无7.假设下面5种投资回报,您愿意接受的是( B OR C )A.平均20%,最好50%,最坏-30%B.平均12%,最好33%,最坏-18%C.平均8%,最好18%,最坏-5%D.平均3%,最好8%,最坏-2%8.假如股市下跌25%,您的股票也同样下跌25%,您会怎样处理这项投资?( B )A.追加投资B.保持原状C.卖出一半D.全部卖掉9.您各有多大比重投资于下列资产:A.存款/债券 20%B.保险 10%C.基金 0%D.股票 40%E.房产 30%F.海外资产G.其它请注明:请详细填写家庭资产负债表和理财风险承受能力测试表,发信到yingwang@,我们每周将会评选出一位幸运网友,请专家为他量身订做理财方案。

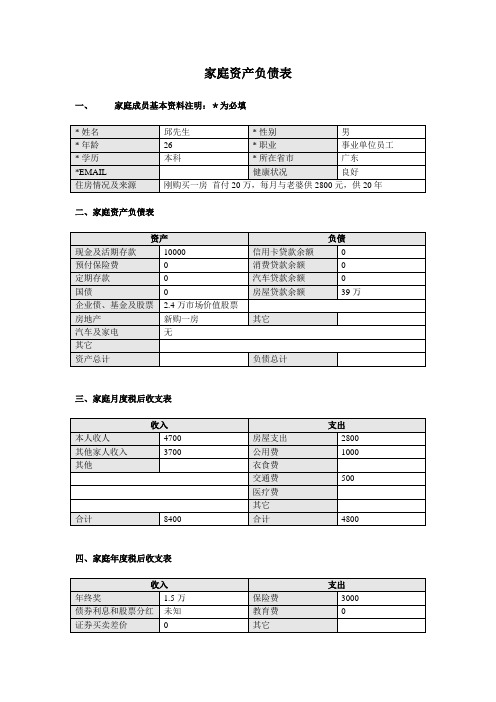

邱先生家庭财务状况分析:邱先生家庭处于年轻成长期,资产总额在66万左右(房产59万,金融资产7万左右,包括4万左右的保单现金价值),负债39万,负债比率59%偏高,一般情况负债比率应低于40%为宜。

从邱先生家的资产结构看房产占家庭总资产的比率89.4%,投资性金融资产仅有3万元,家庭资产创造财富的能力很低。

目前月供2800,占月收入的33%,虽然达到了该比例25-33%的上限,但考虑到年终奖和家庭未来收入的上涨空间,家庭还压力不大。

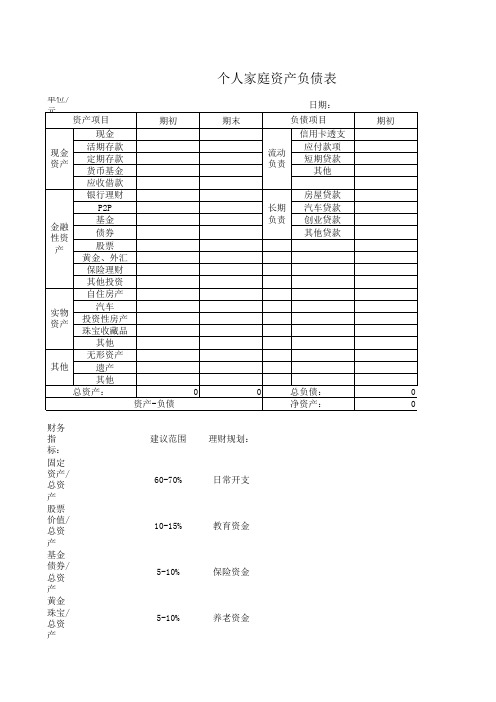

个人家庭资产负债表

资产 负债 率:

3% 2% <30%

期末

0 0

其他

ቤተ መጻሕፍቲ ባይዱ长期 负责

房屋贷款 汽车贷款 创业贷款 其他贷款

0

总负债:

净资产:

财务 指 标:

固定 资产/ 总资 产

股票 价值/ 总资 产

基金 债券/ 总资 产

黄金 珠宝/ 总资 产

建议范围 理财规划:

60-70%

日常开支

10-15%

教育资金

5-10%

保险资金

5-10%

养老资金

期初

0 0

寿险 保单/ 总资 产

单位/

元 资产项目

期初

现金

现金 资产

活期存款 定期存款 货币基金 应收借款

银行理财 P2P

金融 性资

产

基金 债券 股票 黄金、外汇

保险理财 其他投资

自住房产

实物 资产

汽车 投资性房产 珠宝收藏品

其他

其他

无形资产 遗产

其他

总资产:

0

资产-负债

个人家庭资产负债表

期末

日期:

负债项目

流动 负责

信用卡透支 应付款项 短期贷款

家庭资产负债表

水、电、气、物管费

交通、通讯费用

餐饮费用

日常用品

其他收益

衣服鞋袜购置

保险费用(如财产、寿险、医疗疾病险等)

其他支出(如出游娱乐、个人护理等)

收益总计

支出总计

其他现金资产

其他理财产品

资产总计

负债总计

家庭现金流量表

收入

支出

每月的工资、奖金(税后)

房屋租金或每月需偿还的房贷

年终奖、节日福利或者项目提成

教育费用

其他现金收入(例如业余投稿或者兼职收入)

养老费用

投资收益

存款利息

汽车养护、贷款偿还以及保险费用

股票、基金、保险等当月收益

医疗费用及赡养父母的费用

股票、基金、保险等当月分红

家庭资产负债表

家庭资产

家庭负债现金非源自金信用卡透支活期存款

股票、债券

消费贷款

定期存款

基金(股票、货币)

住房贷款

其他类型存款(例如银行的一个月理财产品)

期货

汽车贷款

保险类产品的现金分红

外汇

其他贷款(例如分期装修、分期购买家电的贷款)

房产价值

人民币理财产品

汽车价值

保险理财产品

长期应付款(如父母养老、子女上学及家庭保障性支出)

家庭资产负债表我的 - 副本

家庭理财规划一.家庭基本情况1.收入处于中等水平,负债不多。

爸爸每月有7000元收入,妈妈每月有6000元收入。

年底公司股票分红60000元,年终奖金共计50 000元。

家庭每月基本生活支出3000元,其他支出每年5000元。

家庭有一套住房,价值约为200 000元,按揭贷款80 000元,每月偿还600元贷款,每年为爷爷奶奶准备生活费5 000元。

2.为了让我接受更好的教育,父母让我出国读研,计划为我准备一笔出国读研的教育资金。

教育资金数额大约在150000左右,其余部分可以通过申请奖学金解决。

3.长远考虑,父母打算为自己准备一笔养老金,同时,考虑到小镇环境比较好,交通也还算方便,打算在5年之后在小镇上买一套大房子,价格大致在1000,000左右,现有房子卖掉。

二.理财目标1.保证基本生活舒适,有适当资金用于娱乐和社交,主要是礼金等。

2.为孩子(我)准备一笔教育资金,以便接受更好的教育。

3.增加一份父母的养老金和其他保险,提高生活保障。

4.准备一笔购房款,购买一套新房子。

5.增加合理投资,兼顾收益和风险。

三.理财目标评价家庭的理财目标比较明确,基本符合家庭基本财务情况和生活情况。

通过合理具体而明确的理财规划,我认为基本上是可以实现这些目标的。

另外,补充几点对自己家庭理财目标的建议:1.在保证基本生活的同时,用于娱乐社交方面的支出保持在5000元之内。

2.这笔教育资金,可以通过选择教育类保险储备教育基金来实现。

3.增加医疗保险,意外伤害保险,以及父母养老保险。

4.购房款一部分通过贷款获得,另一部分通过现有储备资金以及卖旧房所得来支付。

5.增加合理投资,在第5年购房。

采取组合投资方式,保留最底现金金储备。

四.目前家庭财务状况1.资产负债状况家庭资产负债表单位:元2.家庭收支状况家庭现金流量表(每月收支状况)单位:元家庭现金流量表(年收支状况)单位:元现金及活期存款6%定期存款23%56%3.财务比率分析(1)资产负债率:负债 / 资产=160 000 / 880 000=18.18﹪ 一般而言,家庭资产负债率控制在50﹪以下都属于合理范围,所以目前我的家庭资产负债率不高,即可以通过适当增加贷款方式来购买住房等固定资产。