事故经济损失的统计范围(正式版)

安全生产事故的直接经济损失和间接经济损失

伤亡事故经济损失

1. 基本定义

1)伤亡事故经济损失:指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

2)直接经济损失:指因事故造成人身伤亡及善后处理支出的费用和毁坏财产的价值。

3)间接经济损失:指因事故导致产值减少、资源破坏和受事故影响而造成其它损失的价值。

2. 直接经济损失的统计范围

1)人身伤亡后所支出的费用

①医疗费用(含护理费用)

②丧葬及抚恤费用

③补助及救济费用

④歇工工资

2)善后处理费用

①处理事故的事务性费用

②现场抢救费用

③清理现场费用

④事故罚款和赔偿费用

3) 财产损失价值

①固定资产损失价值

②流动资产损失价值

3. 间接经济损失的统计范围

1)停产、减产损失价值

2)工作损失价值(工作损失价值=被害者损失工作日×企业全年人均日净产值)3)资源损失价值

4)处理环境污染的费用

5)补充新职工的培训费用

6)其它损失费用

重大危险源是指长期地或临时地生产、加工、搬运、使用或储存危险物质,且危险物质的数量等于或超过临界量的单元。

单元是指一个(套)生产装置、设施或场所,或同属一个工厂的且边缘距离小于500m的几个(套)生产装置、设施或场所。

企业职工伤亡事故经济损失统计标准

企业职工伤亡事故经济损失统计标准文章属性•【制定机关】国家标准局(已撤销)•【公布日期】1986.08.22•【文号】•【施行日期】1986.08.22•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】标准化正文企业职工伤亡事故经济损失统计标准(1986年8月22日)本标准规定了企业职工伤亡事故经济损失的统计范围、计算方法和评价指标。

1 基本定义1.1伤亡事故经济损失指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

1.2 直接经济损失指因事故造成人身伤亡及善后处理支出的费用和毁坏财产的价值。

1.3 间接经济损失指因事故导致产值减少、资源破坏和受事故影响而造成其它损失的价值。

2 直接经济损失的统计范围2.1人身伤亡后所支出的费用2.1.1 医疗费用(含护理费用)2.1.2 丧葬及抚恤费用2.1.3 补助及救济费用2.1.4 歇工工资2.2善后处理费用2.2.1 处理事故的事务性费用2.2.2 现场抢救费用2.2.3 清理现场费用2.2.4 事故罚款和赔偿费用2.3财产损失价值2.3.1 固定资产损失价值2.3.2 流动资产损失价值3 间接经济损失的统计范围3.1停产、减产损失价值3.2工作损失价值3.3资源损失价值3.4处理环境污染的费用3.5补充新职工的培训费用(见附录)3.6其它损失费用4 计算方法4.1经济损失计算公式E=Ed+Ei (1):E——经济损失,万元;Ed——直接经济损失,万元;Ei——间接经济损失,万元。

4.2 工作损失价值计算公式MS·D:Vw——工作损失价值,万元;Dl——一起事故的总损失工作日总数,死亡一名职工按6000个工作日计算,《死亡事故分类标准》的附表确定,日;M——企业上年税利(税金加利润),万元;S——企业上年平均职工人数;D——企业上年法定工作日数,日。

4.3 固定资产损失价值按下列情况计算:4.3.1 报废的固定资产,以固定资产净值减去残值计算;4.3.2 损坏的固定资产,以修复费用计算。

事故经济损失的统计范围示范文本

文件编号:RHD-QB-K5131 (安全管理范本系列)编辑:XXXXXX查核:XXXXXX时间:XXXXXX事故经济损失的统计范围示范文本事故经济损失的统计范围示范文本操作指导:该安全管理文件为日常单位或公司为保证的工作、生产能够安全稳定地有效运转而制定的,并由相关人员在办理业务或操作时进行更好的判断与管理。

,其中条款可根据自己现实基础上调整,请仔细浏览后进行编辑与保存。

1.伤亡事故经济损失的统计按照《企业职工伤亡事故经济损失统计标准》(GB6721—86)规定,伤亡事故经济损失指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

(1)直接经济损失统计范围指因事故造成人身伤亡及善后处理支出的费用与毁坏财产的价值。

人身伤亡之后支出的费用包括医疗护理费用、丧葬及抚恤费用、歇工工资等。

善后处理费用包括处理事故的事务性费用、现场抢救费用、清理现场费用、事故罚款和赔偿费用等。

财产损失价值包括固定资产损失价值和流动资产损失价值。

(2)间接经济损失统计范围指因事故导致产值减少,资源破坏和受事故影响而造成其他损失的价值。

包括停产和减产损失价值、工作损失价值、资源损失价值、处理环境污染的费用,补充新职工的培训费用等。

2.火灾事故经济损失的统计范围火灾事故的直接经济损失是指被烧毁、烧损、烟熏和灭火中被折、水浸以及因火灾引起的污染等造成的损失。

间接经济损失是指因火灾而停产、停工所造成的损失,以及现场施救、善后处理费用。

这些费用包括清理火场、人身伤亡后支出的医疗、丧葬、抚恤、补助救济、歇工工资等项开支。

这里写地址或者组织名称Write Your Company Address Or Phone Number Here。

事故经济损失的统计范围

安全管理编号:LX-FS-A12569 事故经济损失的统计范围In the daily work environment, plan the important work to be done in the future, and require the personnel to jointly abide by the corresponding procedures and code of conduct, so that the overall behavior oractivity reaches the specified standard编写:_________________________审批:_________________________时间:________年_____月_____日A4打印/ 新修订/ 完整/ 内容可编辑事故经济损失的统计范围使用说明:本安全管理资料适用于日常工作环境中对安全相关工作进行具有统筹性,导向性的规划,并要求相关人员共同遵守对应的办事规程与行动准则,使整体行为或活动达到或超越规定的标准。

资料内容可按真实状况进行条款调整,套用时请仔细阅读。

1.伤亡事故经济损失的统计按照《企业职工伤亡事故经济损失统计标准》(GB6721—86)规定,伤亡事故经济损失指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

(1)直接经济损失统计范围指因事故造成人身伤亡及善后处理支出的费用与毁坏财产的价值。

人身伤亡之后支出的费用包括医疗护理费用、丧葬及抚恤费用、歇工工资等。

善后处理费用包括处理事故的事务性费用、现场抢救费用、清理现场费用、事故罚款和赔偿费用等。

财产损失价值包括固定资产损失价值和流动资产损失价值。

(2)间接经济损失统计范围指因事故导致产值减少,资源破坏和受事故影响而造成其他损失的价值。

包括停产和减产损失价值、工作损失价值、资源损失价值、处理环境污染的费用,补充新职工的培训费用等。

国家企业职工伤亡事故经济损失统计标准

国家企业职工伤亡事故经济损失统计标准GB6721─36本标准规定了企业职工伤亡事故经济损失的统计范围、计算方法和评价指标。

1基本定义1·1伤亡事故经济损失指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

1·2直接经济损失指因事故造成人身伤亡及善后处理支出的费用和毁坏财产的价值。

1·3间接经济损失指因事故导致产值减少、资源破坏和受事故影响而造成其它损失的价值。

2直接经济损失的统计范围2·1人身伤亡后所支出的费用2·1·1医疗费用(含护理费用)2·1·2丧葬及抚恤费用2·1·3补助及救济费用2·1·4歇工工资2·2善后处理费用2·2·1处理事故的事务性费用2·2·2现场抢救费用2·2·3清理现场费用2·2·4事故罚款和赔偿费用2·3财产损失价值2·3·1固定资产损失价值2·3·2流动资产损失价值3间接经济损失的统计范围3·1停产、减产损失价值3·2工作损失价值3·3资源损失价值3·4处理环境污染的费用3·5补充新职工的培训费用(见附录)3·6其它损失费用4计算方法4·1经济损失计算公式(略)(1)式中:E──经济损失,万元;Ed──直接经济损失,万元;Ei──间接经济损失,万元。

4·2工作损失价值计算公式(略)(2)式中:Vw──工作损失价值,万元;DL──一起事故的总损失工作日数,死亡一名职工按6000个工作日计算,受伤职工视伤害情况按GB6441─86《企业职工伤亡事故分类标准》的附表确定,日;M──企业上年税利(税金加利润),万元;S──企业上年平均职工人数;D──企业上年法定工作日数,日。

企业职工伤亡事故经济损失统计标准GB6721-1986

企业职工伤亡事故经济损失统计标准GB6721-1986本标准规定了企业职工伤亡事故经济损失的统计范围,计算方法和评价指标。

1 基本定义1.1伤亡事故经济损失、指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

1.2 直接经济损失指因事故造成人身伤亡及善后处理支出的费用和毁坏财产舱价值。

1.3 间接经济损失指因事故导致产值减少、资源破坏和受事故影响而造成其他损失的价值。

2 直接经济损失的统计范围2.1人身伤亡后支出的费用2.1.1 医疗费用(含护理费用)2.1.2 丧葬及抚恤费用2.1.3 补助及救济费用2.1.4 歇工工资2.2善后处理费用2.2.1 处理事故的事务性费用2.2.2 现场抢救费用2.2.3 清理现场费用2.2.4 事故罚款和赂偿费用2.3财产损失价值2.3.1 固定资产损失价值2.3.2 流动资产损失价值3 间接经济损失的统计范围3.1 停产、减产损失价值3.2 工作损失价值3.3 资源损失价值3.4 处理环境污染的费用3.5 补充新职工的培训费用(见附录A)3.6 其他损失费用4 计算方法4.1 经济损失计算见公式(1):E=Ed十Ei (1)式中:E ——经济损失,万元;Ed ——直接经济损失,万元;El ——间接经济损失,万元。

4.2 工作损失价值计算见公式(2):Vw=Dl.(M/S.D) (2)式中:Vw ——工作损失价值,万元;Dl ——起事故的总损失工作日数,死亡一名职工按6000个工作日计算,受伤职工视伤害情况按GB 6441-86《企业职工伤亡事故分类标准》的附表确定,日;M ——企业上年税利(税金加利润),万元,S ——企业上年平均职工人数;D ——企业上年法定工作日数,日。

4.3 固定资产损失价值按下列情况计算:4.3.1 报废的固定资产,以固定资产净值减去残值计算;4.3.2 损坏的固定资产,以修复费用计算。

4.4 流动资产损失价值按下列情况计算:4.4.1 原材料、燃料、辅助材料等均按帐面值减去残值计算;4.4.2 成品、半成品、在制品等均以企业实际成本减去残值计算。

企业职工伤亡事故经济损失统计标准(GB6721-86)

企业职工伤亡事故经济损失统计标准(GB 6721-86)本标准规定了企业职工伤亡事故经济损失的统计范围,计算方法和评价指标。

1 基本定义1.1 伤亡事故经济损失指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

1.2 直接经济损失指因事故造成人身伤亡及善后处理支出的费用和毁坏财产的价值。

1.3 间接经济损失指因事故导致产值减少、资源破坏和受事故影响而造成其他损失的价值。

2 直接经济损失的统计范围2.1 人身伤亡后所支出的费用2.1.1 医疗费用(含护理费用)2.1.2 丧葬及抚恤费用2.1.3 补助及救济费用2.1.4 歇工工资2.2 善后处理费用2.2.1 处理事故的事务性费用2.2.2 现场抢救费用2.2.3 清理现场费用2.2.4 事故罚款和赔偿费用2.3 财产损失价值2.3.1 固定资产损失价值2.3.2 流动资产损失价值3 间接经济损失的统计范围3.1 停产、减产损失价值3.2 工作损失价值3.3 资源损失价值3.4 处理环境污染的费用3.5 补充新职工的培训费用(见附录A)3.6 其他损失费用4 计算方法4.1 经济损失计算见公式(1):4.2 E=Ed+Ei (1)式中:E--经济损失,万元;Ed--直接经济损失,万元;Ei--间接经济损失,万元。

4.2 工作损失价值计算见公式(2):VW=DL*M/S*D ………… (2)式中:VW--工作损失价值,万元;DL--一起事故的总损失工作日数,死亡一名职工按6000个工作日计算,受伤职工视伤害情况按GB6441-86《企业职工伤亡事故分类标准》的附表确定,日;M--企业上年税利(税金加利润),万元;S--企业上年平均职工人数;D--企业上年法定工作日数,日。

4.3 固定资产损失价值按下列情况计算:4.3.1 报废的固定资产,以固定资产净值减去残值计算;4.3.2 损坏的固定资产,以修复费用计算。

企业职工伤亡事故经济损失统计标准-

企业职工伤亡事故经济损失统计标准正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 企业职工伤亡事故经济损失统计标准(1986年8月22日)本标准规定了企业职工伤亡事故经济损失的统计范围、计算方法和评价指标。

1 基本定义1.1伤亡事故经济损失指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

1.2 直接经济损失指因事故造成人身伤亡及善后处理支出的费用和毁坏财产的价值。

1.3 间接经济损失指因事故导致产值减少、资源破坏和受事故影响而造成其它损失的价值。

2 直接经济损失的统计范围2.1人身伤亡后所支出的费用2.1.1 医疗费用(含护理费用)2.1.2 丧葬及抚恤费用2.1.3 补助及救济费用2.1.4 歇工工资2.2善后处理费用2.2.1 处理事故的事务性费用2.2.2 现场抢救费用2.2.3 清理现场费用2.2.4 事故罚款和赔偿费用2.3财产损失价值2.3.1 固定资产损失价值2.3.2 流动资产损失价值3 间接经济损失的统计范围3.1停产、减产损失价值3.2工作损失价值3.3资源损失价值3.4处理环境污染的费用3.5补充新职工的培训费用(见附录)3.6其它损失费用4 计算方法4.1经济损失计算公式E=Ed+Ei (1):E——经济损失,万元;Ed——直接经济损失,万元;Ei——间接经济损失,万元。

4.2 工作损失价值计算公式MS·D:Vw——工作损失价值,万元;Dl——一起事故的总损失工作日总数,死亡一名职工按6000个工作日计算,《死亡事故分类标准》的附表确定,日;M——企业上年税利(税金加利润),万元;S——企业上年平均职工人数;D——企业上年法定工作日数,日。

企业职工伤亡事故经济损失统计标准正式版

管理制度编号:LX-FS-A71056企业职工伤亡事故经济损失统计标准正式版In The Daily Work Environment, The Operation Standards Are Restricted, And Relevant Personnel Are Required To Abide By The Corresponding Procedures And Codes Of Conduct, So That The Overall BehaviorCan Reach The Specified Standards编写:_________________________审批:_________________________时间:________年_____月_____日A4打印/ 新修订/ 完整/ 内容可编辑企业职工伤亡事故经济损失统计标准正式版使用说明:本管理制度资料适用于日常工作环境中对既定操作标准、规范进行约束,并要求相关人员共同遵守对应的办事规程与行动准则,使整体行为或活动达到或超越规定的标准。

资料内容可按真实状况进行条款调整,套用时请仔细阅读。

本标准规定了企业职工伤亡事故经济损失的统计范围,计算方法和评价指标。

1 基本定义1.1 伤亡事故经济损失、指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

1.2 直接经济损失指因事故造成人身伤亡及善后处理支出的费用和毁坏财产舱价值。

1.3 间接经济损失指因事故导致产值减少、资源破坏和受事故影响而造成其他损失的价值。

2 直接经济损失的统计范围2.1 人身伤亡后支出的费用2.7.1 医疗费用(含护理费用)2.1.2 丧葬及抚恤费用2.1.3 补助及救济费用2.1.4 歇工工资2.2 善后处理费用2.2.1 处理事故的事务性费用2.2.2 现场抢救费用2.2.3 清理现场费用2.2.4 事故罚款和赂偿费用2.3 财产损失价值2.3.1 固定资产损失价值2.3.2 流动资产损失价值3 间接经济损失的统计范围3.1 停产、减产损失价值3.2 工作损失价值3.3 资源损失价值3.4 处理环境污染的费用3.5 补充新职工的培训费用(见附录A)3.6 其他损失费用4 计算方法4.1 经济损失计算见公式(1):E=Ed十Ei (1)式中:E ——经济损失,万元;Ed ——直接经济损失,万元;El ——间接经济损失,万元。

企业职工伤亡事故经济损失统计标准

企业职工伤亡事故经济损失统计标准Statistical standard of economic losses from injury--fatal accidents of enterprise staff and workers(GB 6721-86)本标准规定了企业职工伤亡事故经济损失的统计范围,计算方法和评价指标。

1 基本定义1.1 伤亡事故经济损失指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

1.2 直接经济损失指因事故造成人身伤亡及善后处理支出的费用和毁坏财产的价值。

1.3 间接经济损失指因事故导致产值减少、资源破坏和受事故影响而造成其他损失的价值。

2 直接经济损失的统计范围2.1 人身伤亡后所支出的费用2.1.1 医疗费用(含护理费用)2.1.2 丧葬及抚恤费用2.1.3 补助及救济费用2.1.4 歇工工资2.2 善后处理费用2.2.1 处理事故的事务性费用2.2.2 现场抢救费用2.2.3 清理现场费用2.2.4 事故罚款和赔偿费用2.3 财产损失价值2.3.1 固定资产损失价值2.3.2 流动资产损失价值3 间接经济损失的统计范围3.1 停产、减产损失价值3.2 工作损失价值3.3 资源损失价值3.4 处理环境污染的费用3.5 补充新职工的培训费用(见附录A)3.6 其他损失费用4 计算方法4.1 经济损失计算见公式(1):E=Ed+Ei (1)式中:E--经济损失,万元;Ed--直接经济损失,万元;Ei--间接经济损失,万元。

4.2 工作损失价值计算见公式(2):VW=DL.M/(S.D) (2)式中:VW--工作损失价值,万元;DL--一起事故的总损失工作日数,死亡一名职工按6000个工作日计算,受伤职工视伤害情况按GB6441-86《企业职工伤亡事故分类标准》的附表确定,日;M--企业上年税利(税金加利润),万元;S--企业上年平均职工人数;D--企业上年法定工作日数,日。

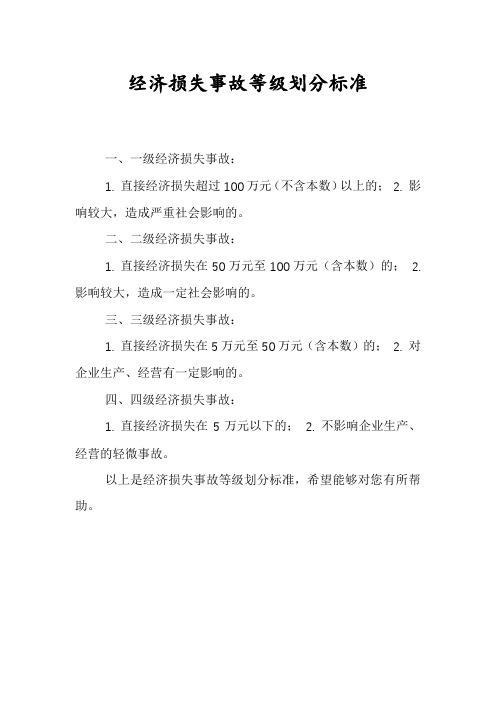

经济损失事故等级划分标准

经济损失事故等级划分标准

一、一级经济损失事故:

1. 直接经济损失超过100万元(不含本数)以上的;

2. 影响较大,造成严重社会影响的。

二、二级经济损失事故:

1. 直接经济损失在50万元至100万元(含本数)的;

2. 影响较大,造成一定社会影响的。

三、三级经济损失事故:

1. 直接经济损失在5万元至50万元(含本数)的;

2. 对企业生产、经营有一定影响的。

四、四级经济损失事故:

1. 直接经济损失在5万元以下的;

2. 不影响企业生产、经营的轻微事故。

以上是经济损失事故等级划分标准,希望能够对您有所帮助。

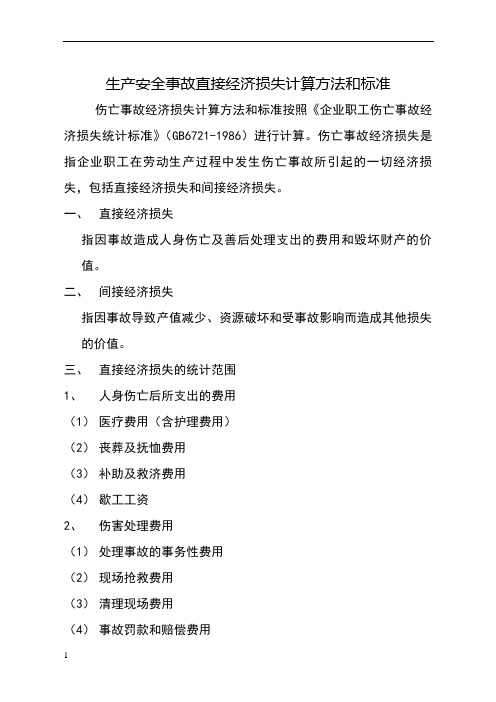

生产安全事故直接经济损失计算方法和标准

生产安全事故直接经济损失计算方法和标准

伤亡事故经济损失计算方法和标准按照《企业职工伤亡事故经济损失统计标准》(GB6721-1986)进行计算。

伤亡事故经济损失是指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

一、直接经济损失

指因事故造成人身伤亡及善后处理支出的费用和毁坏财产的价值。

二、间接经济损失

指因事故导致产值减少、资源破坏和受事故影响而造成其他损失的价值。

三、直接经济损失的统计范围

1、人身伤亡后所支出的费用

(1)医疗费用(含护理费用)

(2)丧葬及抚恤费用

(3)补助及救济费用

(4)歇工工资

2、伤害处理费用

(1)处理事故的事务性费用

(2)现场抢救费用

(3)清理现场费用

(4)事故罚款和赔偿费用

3、财产损失价值

(1)固定资产损失价值

(2)流动资产损失价值

4、间接经济损失的统计范围(1)停产、减产损失价值(2)工作损失价值

(3)资源损失价值

(4)处理坏境污染的费用(5)补充新职工的培训费用(6)其他损失费用。

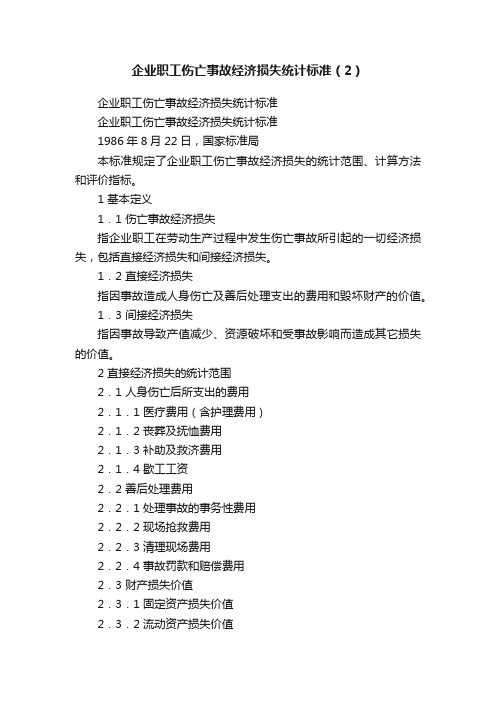

企业职工伤亡事故经济损失统计标准(2)

企业职工伤亡事故经济损失统计标准(2)企业职工伤亡事故经济损失统计标准企业职工伤亡事故经济损失统计标准1986年8月22日,国家标准局本标准规定了企业职工伤亡事故经济损失的统计范围、计算方法和评价指标。

1 基本定义1.1 伤亡事故经济损失指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

1.2 直接经济损失指因事故造成人身伤亡及善后处理支出的费用和毁坏财产的价值。

1.3 间接经济损失指因事故导致产值减少、资源破坏和受事故影响而造成其它损失的价值。

2 直接经济损失的统计范围2.1 人身伤亡后所支出的费用2.1.1 医疗费用(含护理费用)2.1.2 丧葬及抚恤费用2.1.3 补助及救济费用2.1.4 歇工工资2.2 善后处理费用2.2.1 处理事故的事务性费用2.2.2 现场抢救费用2.2.3 清理现场费用2.2.4 事故罚款和赔偿费用2.3 财产损失价值2.3.1 固定资产损失价值2.3.2 流动资产损失价值3 间接经济损失的统计范围3.1 停产、减产损失价值3.2 工作损失价值3.3 资源损失价值3.4 处理环境污染的费用3.5 补充新职工的培训费用(见附录)3.6 其它损失费用4 计算方法4.1 经济损失计算公式E=Ed+Ei(1)式中:E——经济损失,万元;Ed——直接经济损失,万元;Ei——间接经济损失,万元。

4.2 工作损失价值计算公式MVwDl·----(2)S·D式中:Vw——工作损失价值,万元;Dl——一起事故的总损失工作日总数,死亡一名职工按6000个工作日计算,受伤职工视伤害情况按GB6441-86《企业职工伤亡事故分类标准》的附表确定,日;M——企业上年税利(税金加利润),万元;S——企业上年平均职工人数;D——企业上年法定工作日数,日。

4.3 固定资产损失价值按下列情况计算:4.3.1 报废的固定资产,以固定资产净值减去残值计算;4.3.2 损坏的固定资产,以修复费用计算。

企业职工伤亡事故经济损失统计标准

企业职工伤亡事故经济损失统计标准GB 6721 — 86本标准规定了企业职工伤亡事故经济损失的统计范围,计算方法和评价指标。

1 基本定义1.1 伤亡事故经济损失、指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

1.2 直接经济损失指因事故造成人身伤亡及善后处理支出的费用和毁坏财产舱价值。

1.3 间接经济损失指因事故导致产值减少、资源破坏和受事故影响而造成其他损失的价值。

2 直接经济损失的统计范围2.1 人身伤亡后支出的费用2.7.1 医疗费用(含护理费用)2.1.2 丧葬及抚恤费用2.1.3 补助及救济费用2.1.4 歇工工资2.2 善后处理费用2.2.1 处理事故的事务性费用2.2.2 现场抢救费用2.2.3 清理现场费用2.2.4 事故罚款和赂偿费用2.3 财产损失价值2.3.1 固定资产损失价值2.3.2 流动资产损失价值3 间接经济损失的统计范围3.1 停产、减产损失价值3.2 工作损失价值3.3 资源损失价值3.4 处理环境污染的费用3.5 补充新职工的培训费用(见附录A) 3.6 其他损失费用4 计算方法4.1 经济损失计算见公式(1):E=Ed 十Ei………………………………(1)式中: E —— 经济损失,万元;Ed—— 直接经济损失,万元;Ei—— 间接经济损失,万元。

4.2 工作损失价值计算见公式(2):MVw = DL·———— ………………………………(2)S·D式中: Vw —— 工作损失价值,万元;DL—— 起事故的总损失工作日数,死亡一名职工按6000个工作日计算,受伤职工视伤害情况按;GB 6441—86《企业职工伤亡事故分类标准》的附表确定,日;M —— 企业上年税利(税金加利润),万元:S —— 企业上年平均职工人数;D —— 企业上年法定工作日数,日。

4.3 固定资产损失价值按下列情况计算:4.3.1 报废的固定资产,以固定资产净值减去残值计算;4.3.2 损坏的固定资产,以修复费用计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

文件编号:TP-AR-L5131

In Terms Of Organization Management, It Is Necessary To Form A Certain Guiding And Planning Executable Plan, So As To Help Decision-Makers To Carry Out Better Production And Management From Multiple Perspectives.

(示范文本)

编订:_______________

审核:_______________

单位:_______________

事故经济损失的统计范

围(正式版)

事故经济损失的统计范围(正式版)

使用注意:该安全管理资料可用在组织/机构/单位管理上,形成一定的具有指导性,规划性的可执行计划,从而实现多角度地帮助决策人员进行更好的生产与管理。

材料内容可根据实际情况作相应修改,请在使用时认真阅读。

1.伤亡事故经济损失的统计

按照《企业职工伤亡事故经济损失统计标准》(GB6721—86)规定,伤亡事故经济损失指企业职工在劳动生产过程中发生伤亡事故所引起的一切经济损失,包括直接经济损失和间接经济损失。

(1)直接经济损失统计范围指因事故造成人身伤亡及善后处理支出的费用与毁坏财产的价值。

人身伤亡之后支出的费用包括医疗护理费用、丧葬及抚恤费用、歇工工资等。

善后处理费用包括处理事故的事务性费用、现场抢救费用、清理现场费用、事故罚款和赔偿费用等。

财产损失价值包括固定资产损失价值

和流动资产损失价值。

(2)间接经济损失统计范围指因事故导致产值减少,资源破坏和受事故影响而造成其他损失的价值。

包括停产和减产损失价值、工作损失价值、资源损失价值、处理环境污染的费用,补充新职工的培训费用等。

2.火灾事故经济损失的统计范围

火灾事故的直接经济损失是指被烧毁、烧损、烟熏和灭火中被折、水浸以及因火灾引起的污染等造成的损失。

间接经济损失是指因火灾而停产、停工所造成的损失,以及现场施救、善后处理费用。

这些费用包括清理火场、人身伤亡后支出的医疗、丧葬、抚恤、补助救济、歇工工资等项开支。

此处输入对应的公司或组织名字

Enter The Corresponding Company Or Organization Name Here。