最新报关单改错练习题(1)

习题20

一、单选题:1、关于报关单的修改和撤销,以下表述正确的是:A.海关发现进出口货物报关单需要进行修改或者撤销的,海关可以直接进行修改或撤销B.海关发现进出口货物报关单需要进行修改或者撤销的,收发货人或其代理人应当提交进出口货物报关单修改/撤销申请表C.收发货人或其代理人要求修改或者撤销报关单的,应当提交进出口货物报关单修改/撤销确认书D.因修改或者撤销进出口货物报关单导致需要变更、补办进出口许可证件的,进出口货物收发货人或者其代理人应当向海关提交相应有进出口许可证件A B C D你的答案:标准答案:d本题分数:30.00 分,你答题的情况为错误所以你的得分为0 分解析:二、多选题:2、进出口货物申报后确有正当理由的,经海关同意可修改或撤销申报。

下列表述中哪些情况可以修改或撤销货物报关单()。

A、由于计算机技术方面的原因而导致的电子数据错误的B、海关在办理出口货物的放行手续后,由于装运、配载原因造成原申报货物部分或全部退关的C、海关已经决定布控、查验的进出口货物D、发送单位或申报单位有关人员在操作或书写上的失误,且未发现有走私违规或者其他违法嫌疑的;A B C D你的答案:标准答案:a, b, d本题分数:60.00 分,你答题的情况为错误所以你的得分为0 分解析:3、因海关关员的责任造成被查验货物损坏的,进出口货物收发货人或其代理人可以要求海关赔偿。

但下列情况海关将不予赔偿:A、海关正常查验时所产生的不可避免的磨损B、由于不可抗力的原因造成货物的损坏、损失C、由于海关关员的责任造成被查验货物损坏的直接经济损失以外的其他经济损失D、海关查验时进出口货物收发货人或其代理人对货物是否受损坏未提出异议,事后发现货物有损坏的A B C D你的答案:标准答案:a, b, c, d本题分数:60.00 分,你答题的情况为错误所以你的得分为0 分解析:。

报关单改错练习

报关单填制(一)资料一:广东佛山东升医疗机械公司 (经营单位代码:440694x x x x) 在投资总额内,委托广东省机械进出口公司(经营单位代码:440191x x x x)进口设备一批,装载该批货物的运输工具于2011年5月1日申报进口,次日由广东日华公司持“检验检疫货物通关单”(证件号码A:53010104230018)和证明号为Z51011A00388的征免税证明(海关签注的征免性质为“鼓励项目”,该货物为征免税证明中的第一项)及有关单据向佛山新港海关(关区代码5189)代理报关。

法定计量单位为“套”,运保费700美元。

资料二:发票资料三:装箱单报关单填制(二)资料一:大连红叶科技发展有限公司(2103953208)进口一批减压阀(属于自动进口许可证管理,法定检验检疫货物,法定计量单位为个),装载该批货物的运输工具于2008年8月31日申报进境,9月3日由大连光明报关实业有限公司(210398XXXX)凭手册号为C33021345228的登记手册向大连新港海关(0907)申报,该产品列对口手册第2项。

保险费:150美元。

资料二:资料三:资料四:报关单填制(三)填制报关单(仔细阅读以下资料,然后根据《中华人民共和国海关报关单的填制规范》的要求,从选项中选出正确的一个答案)资料一:北京大通商贸有限公司委托中国机械进出口公司进口一批用于汽车生产的零部件(属于法定检验检疫和机电产品自动进口许可证管理),合同由长春机械进出口公司执行。

该批零件进口后交由长春华实汽车公司(220121xxxx)用于生产汽车。

货物自德国波恩起运,2007年8月24日装载货物的船舶(船舶编号为5213332625)申报进境,次日由大连外运代理公司持发票、装箱单、提单、原产地证书、入境货物通关单、机电产品自动进口许可证向大连大窑湾海关申报进口。

资料二:资料三:1、“进口日期”栏应填:A、2007年8月25日 B.、2007.08.25C、2007824D、200708242、经营单位栏应填:A、北京大通商贸有限公司110125xxxxB、中国机械进出口公司C、长春机械进出口公司220191xxxxD、长春华实汽车公司220121xxxx3、运输方式栏应填:A、5B、1C、水路运输D、航空运输4、运输工具名称栏应填:A、M/V ALT BAOYING/V151EB、ALT BAOYING/V151EC、5213332625/151ED、ALT BAOYING5、提运单号栏应填:A、5213332625B、69557652-AC、MOL6976D、6398026、收货单位栏应填:A、110125xxxxB、长春华实汽车公司C、长春机械进出口公司220191xxxxD、长春华实汽车公司 220121xxxx7、贸易方式:A、一般贸易B、101C、一般征税D、加工贸易设备8、征免性质栏:A、101B、799C、照章征税D、7899、起运国(地区):A、德国B、法国C、香港D、马赛10、装运港栏应填:A、波恩B、马赛C、香港D、大连11、成交方式栏应填:A、1B、2C、一般贸易D、312、运费栏应填:A、此栏为空B、300/5406/3C、300/1854/3D、300/3552/313、保险费栏应填:A、此栏为空B、2.5/1C、2.5‰D、0.25/114、毛重栏应填:A、18.02B、11840C、18020D、11.84吨15、集装箱号栏应填:A、0B、SCZU78536571/20/2157C、SCZU78536281/40/XXXXD、SCZU78536281/40/208116、“标记唛码及备注”栏的“备注”项应填:A、SCZU78536571/20/xxxxB、O:xxxxxxxxxxxxA:xxxxxxxxxxxxxxxC、委托中国机械进出口公司进口D、SCZU78536571/20/xxxxA:xxxxxxxxxxxxxxxO:xxxxxxxxxxxx17、“数量及单位”栏应填A、17600千克B、17600千克 [第一行]1400台 [第二行]C、11600千克 [第一行]800台 [第三行]D、14000千克 [第一行]140台 [第三行]18、“总价”栏应填:A、500000.00B、 500000C、 320000D、300/500000/3。

报关单练习(答案)

二、报关单填制练习1工作任务:根据以下3个资料,结合具体的情境资料,完成此票进口货物报关单的填制。

资料1本题中进口货物系沈阳沈港电器产业有限公司(2101930XXX)委托辽宁外贸集团公司(21029100XX)进口,用于生产空调设备供应国内市场。

该船于2007年3月28日由大连外轮代理公司(21029801XX)申报进境,于船舶进口次日委托大连连孚物流有限公司(2102980XXX)向海关申报。

保险费USD500.00法定计量单位:千克资料2INVOICEFor Account and Risk of Invoice No. DateLIAONING FOREIGN TRADE GROUP CORP. LF-02-0110 JAN.10,2007DALIAN, L/C No. Date116001 CHINA LC212020098 DEC.19,2006TEL:0086-0411-******** Issued byCOMMUNICATION BANK OF CHINA,LIAONING BRANCHReference No.CONTRACT NO.LNLF011201HKShipped per Voy.No Sailing on or aboutBIBI 018 JAN.20,2007From via ToSAN FRANCISCO,USA YOKOHAMA,JAPAN DALIAN,CHINA12,000SHEETS 105.1234M/TCFR DALIAN IN USDPRICE(PER M/T OF ACTUAL NET WEIGHT):500.00SUB-SUB TOTAL:52561.70FREIGHT(PER M/T OF ACTUAL NET WEIGHT):20.00SUB TOTAL:54664.17PACKING CHARGES INCLUDED:200.00LESS 10% OF DISCOUNT:5486.42TOTAL AMOUNT:54864.1790% OF INVOICE VALUE:49377.75LUKFUD CO.,LTD.,HONGKONG(SIGNATURE)资料3PACKING LISTDescriptionsCOLD ROLLED STEEL SHEETSSPECIFICATION AND CONDITIONS AS BELOWMANUFACTURER:UNITED METALS INDUSTRY LTD.,UNITED STATESPACKING:STEEL PACKINGSIZE:0.5×1000×200CMCONTRACT NO.: LNLF011201HKSAY TOTAL:3 CONTAINERS OFYMLU4456789(20×8×8)/YMLU4287396(20×8×8)/TOLU3578658(40×8×8) PKG NO. NOS.OF PKG CONTENTS N/WEIGHT G/WEIGHT1-60 60 PKG 12,000SHEETS 105.1234M/T 110.438M/TTOTAL: 60PKG 12,000SHEETS 105.1234M/T 110.438M/T【解答】根据资料1~3填写进口报关单如下:中华人民共和国海关进口货物报关单预录入编号: 海关编号:二、报关单填制练习2资料1:发票中韩合资大连海天服装有限公司DALIAN HAITIAN GARMENT CO.,LTD.COMMERCIAL INVOICESigned by:资料2:装箱单中韩合资大连海天服装有限公司DALIAN HAITIAN GARMENT CO. LTD.PACKING LISTSigned by:资料3:大连海天服装有限公司海关注册编号:2115930064该公司在来料加工合同991113项下出口男、女羽绒短上衣分列手册(编号B09009301018)第2、3项外汇核销单号:215157263计量单位:件/千克中华人民共和国海关出口货物报关单预录入编号: 海关编号:。

报关单改错练习题(1)

报关员考试报关单查错习题一答案及解析资料 1 大连万凯化工贸易公司(210291××××)代理大连万凯化工有限公司(210225××××)对外签约出口三氯硝基 甲烷(无出口税,法定计量单位为千克)。

经营单位持有毒化学品出口环境管理放行通知单(代码 x,证号 TE050616005)、出口农药登记证明(代码 s,证号 CH200511818)和出口许可证(05 一 AA 一 701226),于 2005 年 5 月 31 日向海关申报,次日货物出口。

sevralgoupnmb,thwi±=cyxfz.P-2~3dqFGsevralgoupnmb,thwi±=cyxfz.P-2~3dqFG【答案】GH1QT G:指运港应填报出口货物运往境外的最终目的港。

本题发票中所示的“Shipping Mark”清楚表明这批货物经新加坡到达孟加拉国(Bangla—desh)的吉大港(Chittagong)。

故该栏目应填报“吉大港”,而不是“新加 坡”。

H:由题目相关资料可判断该批货物属一般贸易出口货物,涉及出口收汇,因此,出口货物报关单的“批 准文号”栏应按规范要求填报出口收汇核销单编号。

L:杂费应填报成交价格以外的,应计入货物价格或应从货物价格中扣除的费用,如手续费、佣金、 折扣等。

本题中的“1ESSDISCOUNT5%”是指折扣 5%,即 USD15606,在“杂费”栏应填报为“502/一 15606/3”, 表示应从申报总价中扣除 15606 美元。

sevralgoupnmb,thwi±=cyxfz.P-2~3dqFGQ:最终目的国(地区)应填报已知的出口货物最后交付的国家或地区,也即最终实际消费、使用或作进 一 步 加 工 制 造 的 国 家 或 地 区 。

本 题 发 票 中 的 “ShippingMark” 表 明 这 批 货 物 经 新 加 坡 到 达 孟 加 拉 国 (Bang1a—desh)的吉大港(Chittagong)。

最新报关单填制及改错练习题一

报关单填制及改错练 习题一精品好文档,推荐学习交流报关单填制及改错练习题一、填制进口货物报关单题[根据所提供的原始单据,按照报关单填制规范的要求,填制报关单相应的栏目资料 1: 辽宁海韵工程有限公司(2101243XXX)在投资总额内进口工程用设备(法定计量单位:台)。

在设备进口前,向主管海关办理了进出口货物征免税证明 (Z53054A50045 海关签注的征免性质为“鼓励项目”)。

货物委托大连机械设备 进出口公司(210291XXXX)与外商签约并代理进口,货物到港后由大连海通货 运有限公司(2102980111)代理进口报关。

全程运保费港币 20000 元。

入境货物通关单号:44210010303330资料 2:COMMERCIAL INVOICEShipper/Exporter TIAN HONG, LTD. KAI CHEUNG ROAD KOWLOON BAY, HONG KONGNo.& date of invoice INV-SW-001 DATED MAY 24,2008Consignee DALIAN MECHINERY EQUIPMENT CORP. xx ROAD, DALIAN, P.R.CHINAANDNo.& date of L/C L/C issuing bank NILNotify Party ACCOUNTEEPort of loadingPort of dischargeHAMBURG PORT DALIAN PORTGEMANYCHINAVessel V.062S STEVEN SEASailing on or about MAY 25,2008Remarks: COUNTRY OF ORIGIN: THE FEDERAL REPUBLIC OF GERMANY ORDER NO.:2008-LGGZ-040 TERMS: FOB HAMBURG PORT AT SIGHTMarks & Numbers Description of goods of PKGSQuantityUnit-Price(HKD) Amount(HKD)仅供学习与交流,如有侵权请联系网站删除 谢谢2精品好文档,推荐学习交流AUTO PACKERP/O No:2008-LGGZ-041 PACKAGE NO: NET WEIGHT: KGS GROSS WEIGHT: KGSSIZE:L(CM)×W(CM)×H(CM) ITEM: MADE IN GERMANY2SETS200,000.00400,000.00SPARE PARTS 1% INCLUDEDSUBTOTAL:400,000.00TOTAL:400,000.00TIAN HONG, LTD资料 3:PACKING LISTShipper/Exporter TIAN HONG, LTD. KAI CHEUNG ROAD KOWLOON BAY, HONG KONGNo.& date of invoice INV-SW-001 DATED MAY 24,2008ConsigneeDALIANMECHINERYANDEQUIPMENT CORP.xx ROAD, DALIAN, P.R.CHINANotify PartyACCOUNTEEPort of loadingPort of dischargeHAMBURG PORT DALIAN PORTGEMANYCHINAL/C issuing bank & No. NILRemarks:Vessel V.062S STEVEN SEASailing on or about MAY 25,2008Marks and numbers of PKGSDescription of goodsQuantityNetWeightGrossWeightMeasurementAUTO PACKER2SETS1,680KGS 2,590KG STOTAL 17 W/CASES1,680KGS 2,590KGSP/O No:2008-LGGZ-041 仅供学习与交流,如有侵权请联系网站删除 谢谢3精品好文档,推荐学习交流PACKAGE NO: NET WEIGHT: KGS GROSS WEIGHT: KGSSIZE:L(CM)×W(CM)×H(CM) ITEM: MADE IN GERMANYTIAN HONG, LTD仅供学习与交流,如有侵权请联系网站删除 谢谢4精品好文档,推荐学习交流资料 4:BILL OF LANDINGShipper TONG WOO SHIPPING CO.,LTD O&B, Julio co., LTD. XXX ROAD,HONG KONGB/L No. HK0605200008Consignee DALIAN MECHINERY AND EQUIPMENT I/E CORP. TEL:XXXXXXXX FAX:XXXXXXXXNotify party SAME AS CONSIGNEEHonour Lane Shipping Ltd.Bill of LadingPre-Carriage byPlace of receiptVessel Voy No. HUA XIN V.0605Port of loading HONG KONGPort of discharge DalianPlace of delivery Dalian CYContainer No./Seal No. Marks and NumbersNo.of Containers or pkgsKind of Packages; Description of goodsAUTO PACKER2SETSP/O No:2008-LGGZ-040PACKAGE NO:NET WEIGHT: KGSCROSS WEIGHT:KGS SIZE:L(CM)×W(CM)×H(CM)ITEM:MADE IN GERMANYSTC:TKL-CYCAXU 9400342/40’/XXXX2,590KGSORIGINALTotal No.of Containers or Packages (in words) TOTAL:ONE(40’) HQ CONTAINERS ONLYGross WeightMeasurement (CBM)Freightand ChargesRevenueFREIGHT PREPAID TonsRate PerPrepaid CollectEx RatePrepaid at Hong KongTotal prepaidPayable atNo. of original B(s)/L THREE(3)Place and date of issue HONG KONG 06-062008仅供学习与交流,如有侵权请联系网站删除 谢谢5精品好文档,推荐学习交流仅供学习与交流,如有侵权请联系网站删除 谢谢6精品好文档,推荐学习交流资料 5:中华人民共和国海关进口货物报关单进口口岸预录入编号:(A)备案号海关编号: 进口日期申报日期(B)经营单位(C)运输方式(D)运输工具名称(E)提运单号收货单位(F)贸易方式(G)征免性质征税比例许可证号(H)起运国(地区)(I)装货港(J)境内目的地批准文号(K)成交方式 (L)运费(M)保费杂费合同协议号(N)件数(O)包装种类毛重(公斤)净重(公斤)(P)集装箱号(Q)随附单据用途(R)标记唛码及备注P/O No:2008-LGGZ-041 PACKAGE NO: NET WEIGHT: KGS GROSS WEIGHT: KGS SIZE:L(CM)×W(CM)×H(CM)ITEM: MADE IN GERMANY 项号 商品编号 商品名称、规格型号数量及单位 原产国(地区) 单价 (S)总价 币制 (T)征免税费征收情况录入员录入单位报关员单位地址兹声明以上申报无讹并承担法律责任 海关审单批注及放行日期(签章)审单审价申报单位(签章)征税统计仅供学习与交流,如有侵权请联系网站删除 谢谢7精品好文档,推荐学习交流邮编电话填制日期查验放行仅供学习与交流,如有侵权请联系网站删除 谢谢8精品好文档,推荐学习交流二、查找报关单填制错误下列两张报关单中各有 20 个已填(包括空填)栏目(标号 A-T), 请指出其中 5 处填制错误填栏目。

报关单填制及改错练习题二

随附单据

(Q)用途

加工返销

标记唛码及备注

项号商品编号 商品名称、规格型号®数量及单位(S)原产国(地区)单价(T)总价 币制征免

01

02

原缎

9140米

10000码

新加坡

16600.00

税费征收情况

录入员

录入单位

兹声明以上申报无讹并承担法律责任

海关审单批注及放行日期(签章)

NO.256Binhai StreetDaLian,China.

TS25344

May 14,2009

Country of origin

Country of destination

Japan

China

Remarks

Contract No. WE1264ZY5467

Our ref. No. 1675464

Country of destination

Japan

China

Remarks

Contract No. WE1264ZY5467

Our ref. No. 1675464

L/C No.54672818468464

Transportation

Terms

Shipper per:

CSCLLE HAVREV. 514W

DALIAN

C/NO. 1-4

MADE INJAPAN

Origin: Japan

Four wooden case only

SUN PLANT INDUSTRY CO., LTD

资料3:

WEIGHT MEMO/PACKING LIST

For Account of

Invoice No.

最新报关员考试报关单填制与改错精选习题(2)详解

一、单选题:1、填制报关单(仔细阅读以下资料,然后根据《中华人民共和国海关报关单的填制规范》的要求,从选项中选出正确的一个答案)资料一:广东东升医疗机械公司(经营单位代码:518994x x x x) 在投资总额内,委托广东省机械进出口公司(经营单位代码:512091x x x x)进口设备一批,装载该批货物的运输工具于2009年5月1日申报进口,次日由广东日华公司持“检验检疫货物通关单”(证件号码A:53010104230018)和证明号为Z51011A00388的征免税证明(海关签注的征免性质为“鼓励项目”)及有关单据向佛山新港海关(关区代码5189)代理报关,法定计量单位为套,运保费7 00美元。

资料二:报关单资料三:发票资料四:装箱单进口口岸栏应填:A、广州海关B、佛山新港海关C、广州海关5100D、佛山新港海关5189 标准答案:d2、备案号栏A、Z51011A00388B、A:53010104230018C、YMLU 6688327D. 不填A B C D标准答案:a3、进口日期栏应填:A.090501B.090502C.20090501D.20090502A B C D标准答案:c4、经营单位栏应填:A、518994x x x xB、广东东升医疗机械公司C、广东东升医疗机械公司518994x x x xD、广东省机械进出口公司512091x x x x标准答案:c解析:从资料一,广东东升医疗机械公司经营单位代码518994x x x x的第六位为“4”得知,该企业为外商投资企业,外商投资企业委托进出口企业进口投资设备、物品的,经营单位为“外商投资企业”,根据填制规范,应填制其中文名称及编码,并在备注栏填写“委托广东省机械进出口公司进口”。

5、运输方式栏应填:A、江海运输B、2C、3D、航空标准答案:b解析:从装箱单中有Vessel Voyage No. MAY FLOWER. 0425,可以得知,运输方式是水路运输。

报关单填制与改错典型例题

DATE:2009-3-22

LOT NO.:220000QG31080041

CONTRACT NO.:ENERG20090140

TERMS OF DELIVERY AND PAYMENT

FOB DALIAN, T/T PAYMENT

N.W

G.W.

PALLET/CBM

336 KGS

423 KGS

1PALLET/1.9M3

二、减免税进口

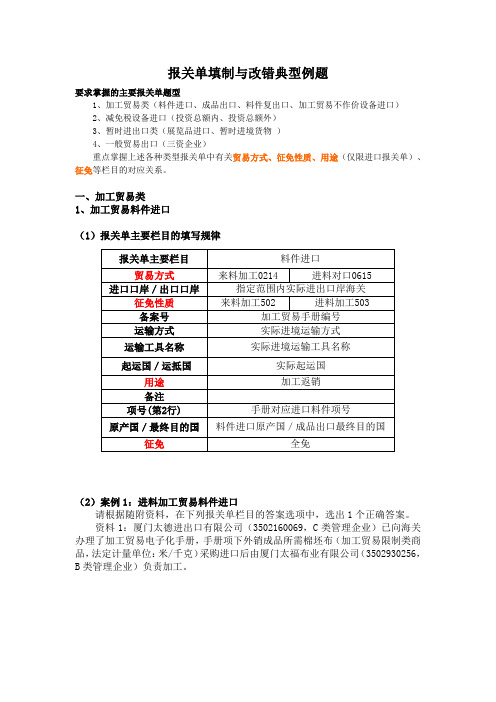

5、减免税进口设备(投资总额内) (1)报关单主要栏目填写规律

报关单栏目

贸易方式

征免性质 备案号 运输方式 经营单位/收货单位 起运国 用途 备注 原产国 征免

投资总额内

合资合作 企业

外商独资企业 国内投资项目

合资合作 外资设备物品 一般贸易

设备2025

2225

0110

鼓励项目 789

办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商 品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B 类管理企业)负责加工。

2、加工贸易设备进出口 (1)加工贸易设备进出口报关单主要栏目填写规律

栏目

加工贸易征税进口设备 加工贸易免税进口不作价设备

On or about: May 29,2009

90% of total invoice value shall be paid at sight and the remainder 10% of total invoice value shall be paid at sight

Form:

To:

against the acceptance stamped and signed by two parties

报关水平测试报关单填制练习题练习

报关水平测试报关单填制练习题练习报关水平测试报关单填制练习题练习报关员要对报关单填制有熟练的掌握,下面是店铺给大家提供的报关单填制练习题,大家可以参考练习,更多习题练习请关注店铺。

练习一:1、某服装进出口公司从日本进口一批工作服样装,在向海关申报时,其报关单“贸易方式”栏应填报为:A、一般贸易B、货样广告品C、货样广告品AD、货样广告品B答案:C2.某企业申报进境的保税加工料件,经海关批准,在放行前全部退运出境。

企业在填制出口货物报关单时,“贸易方式”栏填报错误的有:A.来料料件退换B.进料料件退换C.直接退运D.退运货物答案:C3.某进出口公司向某国出口500吨散装小麦。

该批小麦分装在一条船的三个船舱内。

出口报关单上的“件数”和“包装种类”两个项目的正确填报应是( )。

A.件数为500,包装种类为“吨”B.件数为1,包装种类为“船”C.件数为3,包装种类为“船舱”D.件数为1,包装种类为“散装”答案:D4、某进出口公司向从国外进口一批钢板70吨,在运输工程中,加以捆扎放于船的甲板上。

进口报关单上的“件数”和“包装种类”两个项目的正确填报应是( )。

A.件数为70,包装种类为“吨”B.件数为1,包装种类为“散装”C.件数为1,包装种类为“裸装”D.件数为1,包装种类为“其他”答案:C5.我国某进出口公司从香港购进一批SONY电视机,该电视机为日本品牌,其中显象管为韩国生产,集成电路板由新加坡生产,其他零件均为马来西亚生产。

最后由韩国组装成整机。

该公司向海关申报进口该批电视机时,报关单原产国(地区)栏应填( )。

A.日本B.韩国C.新加坡D.马来西亚答案:B6、一张报关单上如有多种不同商品,应分别填报清楚,但一张纸质报关单上最多不能超过( )项商品。

A.3B.4C.5D.6答案:C7.某进出口公司向某国出口500吨散装小麦,该批小麦分装在一条船的三个船舱内,海关报关单上的"件数"和"包装种类"两个项目的正确填报应是:A.件数为500吨,包装种类为"吨"B.件数为1,包装种类为"船"C.件数为3,包装种类为"船舱"D.件数为1,包装种类为"散装"答案:D8.我国某进出口公司从香港购进一批SONY牌电视机,该电视机为日本品牌,其中显像管为韩国生产,集成电路板由新加坡生产,其他零件均为马来西亚生产,最后由韩国组装成整机。

报关单改错题汇总

报关单改错题汇总

1. 什么是报关单?

报关单是指在进出口贸易中,申报海关的单据,用于向海关申报进出口商品信息及缴纳关税、消费税、增值税等税款。

报关单上记录了进出口商品的名称、数量、规格、产地、价值等详细信息。

2. 为什么需要改正报关单错误?

报关单错误可能导致一系列问题,包括但不限于: - 关税、税款计算错误,导致过高或过低的税金支付; - 商品信息与实际不符,可能会引发海关对商品的进一步调查; - 报关单不合标准,可能引发海关的关注和检查; - 报关单错误可能导致延误和增加额外的本钱。

因此,及时发现并改正报关单错误对于贸易运营十分重要。

3. 常见的报关单错误类型

3.1 商品名称错误

在填写报关单时,商品名称是非常重要的信息之一。

常见的商品名

称错误包括: - 拼写错误:将商品名称的拼写错误,可能会导致海关的误解和混淆; - 规格错误:将商品的规格填写错误,可能会与实际情况

不符; - 种类错误:将商品的种类填写错误,可能导致海关对商品进行

进一步的调查。

3.2 数量错误

商品数量的错误可能会导致税款的错误计算,甚至引发海关的质疑。

常见的数量错误包括: - 数量填写错误:将商品的数量填写错误,可能导致关税的计算错误; - 单位填写错误:将商品的单位填写错误,例如

填写成。

《报关与报检实务》(第三版)习题及参考答案(汇总)

第一章报关基础知识一、单项选择题1.请指出下列哪种说法不正确( D )。

D.专业报关企业具有进出口经营权2.根据我国《海关法》的规定,报关行为又可分为自理报关和代理报关,其中通常情况下下列哪一主体不得办理代理报关( C )。

C.进出口货物收发货人3.中华人民共和国海关是国家的进出境监督管理机关,其基本任务是对进出境运输工具、货物、物品进行监督管理、征收关税、( B )和编辑海关统计。

B.查辑走私4.海关行使下列哪些权力时不需经直属海关关长或者其授权的隶属海关关长批准( D )。

D.与违反《海关法》或者其他有关法律、行政法规的进出境运输工具、货物、物品有牵连的合同或发票等资料5.一般说来,海关权力行使应遵循合法原则、适当原则、( A )、依法受到保障原则。

A.依法独立行使原则6.目前我国的直属海关共有( C)个C. 417.从( C )起,海关对部分打私办案职能进行了内部调整,走私犯罪侦查机构增加了行政执法职能。

C. 2003年8.报关员自接到海关“现场交单”或者“放行交单”通知之日起10日内,没有正当理由,未按照规定持打印出的纸质报关单,备齐规定的随附单证,到货物所在地海关递交书面单证并办理相关海关手续,导致海关撤消报关单的,一次记分的分值为:( C )C. 10分9.在海关签印放行后,海关发现因为报关员填制报关单不规范,报关单币值或者价格填报与实际不符,且两者差额在100万元人民币以下:数量与实际不符,且有4位数以下差值,经海关确认不属伪报,但影响海关统计的,一次记分的分值为:( D )D. 5分二、多项选择题1.根据海关对报关单位的现行管理规定,指出下列哪些行为符合报关单位的报关行为规则( AD )。

A.专业报关企业接受具有自理报关权的某外商投资企业的委托,代理其报关D.代理报关企业接受本企业承揽、承运货物的进出口货物收发货人的委托,代理其报关3.报关员是代表一个企业向海关办理报关事项的人员。

报关单改错练习

查找报关单填制错误(一)

(一)下列报关单中有20个已填栏目(A-T),请指出其中5处填制错误的地方。

资料一:

上海华达利家具(中国)有限公司(3190940094)从国外购进一批牛皮用于加工制造皮沙发,加工成沙发后(属于法定检验检疫)于2011年4月18日出口,生产、发货单位与经营单位相同,手册号C23257402884,该货列手册第5项,运费5%,外汇核销单号码:29/1837117;法定计量单位:个

由上海宝丰联报关有限公司向上海吴淞(2202)申报。

出境货物通关单编号为:310300104195876

资料二:

资料三:

查找报关单填制错误(二)

资料一:

下列报关单中有20个已填栏目(A-T),请指出其中5处填制错误的地方。

广东番禺伟业食品公司(442391XXXX) 委托广东华新贸易集团有限公司(440191XXXX)进口冷冻食品一批(属于法定检验检疫货物),通关单号为:3506002003382,运输工具于2008年9月28日申报进境,次日由金山报关公司(442398XXXX)向番禺海关(5160)办理报关手续。

资料二:。

报关员资格考试 报关单填制练习(客观题)

报关单填制改错练习1.上海宏伟铸造有限公司(3101935039)委托上海机械进出公司(310191503)进口电动叉车2台,“经营单位”栏应填报:“上海机械进出口公司”。

2.北京某服装进出口公司委托北京顺义服装厂来料加工服装一批,但是,《登记手册》登记为大兴服装厂,后经变更为顺义服装厂。

其经营单位应填报为;北京顺义服装厂。

3.上海土产进出口公司与日本某公司签约进口木材加工机械,并委托上海木材加工机械进出口公司代理进口,“经营单位”栏应填报:上海土产进出口公司。

4.北京市残联接受美国慈善会赠送的残疾人轮椅一批,由北京银盾报关行代为申报进口。

“经营单位”栏应填报为:北京银盾报关行。

5.杭州某中美合资电子有限公司委托其在香港的子公司进口电子元件一批,“经营单位”栏填报其在香港的子公司及代码。

6.广州服装进出口公司委托其服装加工厂来料加工服装,进口面料一批。

“收货单位”栏应填报为:某服装加工厂。

7.北京电子进出口公司代理天津民政局为天津新生电子厂进口测试设备一套。

其收货单位应填报为:天津民政局。

8.北京土畜产进出口公司采购北京怀柔后家峪村生产的板栗出口。

其发货单位应填报为:北京怀柔后家峪村。

9.日本某公司从美国购买仪器一套,后又卖给中国.该议器由美国运往中国。

提运单上显示的信息为:“Shipped from NEWYORK,USA to SHANGHAI,CHINA via YOKOHAMA,JAPAN.”进口报关单“启运国”栏应填报为:美国。

10.根据某发票提供的信息:From SHANGHAI CHINA(PORT OF LOADING) to OSAKA JAPAN(PORT OF DISCHARGE);Sailing to SAN FRANCISCO(FIN/DESTINATION)及CNF OSAKA的信息出口报关单“运抵国”栏应填报为:美国。

11.北京某公司进口由日本加工的原产于加拿大的红松木地板一批。

报关单改错题

报关单改错题改错题第1题(2012试题)改错题第2题(2012试题)改错题第3题(2011试题-1)资料1 安徽桐城某公司与外⽅签约开展来料加⼯业务,双⽅在加⼯贸易合同(编号:117080224S)中约定,由境外⼚商免费提供加⼯⽣产所需设备⼀批。

设备进⼝前已在主管海关办理相关备案⼿续,现部分设备(法定计量单位均为千克,监管条件⽆)已运抵上海⼝岸,在进境地海关办理进⼝申报⼿续。

上海海关部分关区代码如下:资料3报关单中华⼈民共和国海关进⼝货物报关单改错题第4题(2011试题-2)资料1宁波量⼦模塑有限公司(3302235177)委托杭州全成进出⼝有限公司(3301964442)进⼝龙门式镗铣加⼯中⼼(系法定检验检疫商品和⾃动进⼝许可证管理商品)。

该加⼯中⼼属于量⼦公司投资总额内进⼝设备,进⼝前已向海关办理减免税备案审批⼿续。

资料2WEALTH BOND (HONG KONG)CO.,LTD.INVOICE & PACKING LISTNo: QJ-110616 Date: JUNE,16,2011Commodity: DOUBLE COLUMN BORING AND MILLING MACHINING CENTER VLT-1610For account and risk of Messrs.:HANGZHOU QUANCHENG IMPORT AND EXPORT CO.,LTD.CAIHONG BUILDING 10-11 FL., HANGZHOU,ZHEJIANG,CHINAFrom HONG KONG to PORT OF NINGBO Shipped per: DA OING HE V.813N Sailing on or about: JUN 17,2011Packing Net GrossDescription Quantity Unit Price AmountNo. Weight Weight___________________________________________________________________________________________ "WALDRICH COBURG"DOUBLE COLUMN BORING AND 1 SET 1 CASE 17,730.0 KGS 19,860.0 KGS USD 272,000.00 USD 272000.00 MILLING MACHNING CENTERVLT-1610MANUFACTURED IN GERMANY___________________________________________________________________________________________ Total 1 SET 1 CASE 17,730.0 KGS 19,860.0 KGS USD 272,000.00 USD 272000.00___________________________________________________________________________________________SAY TOTAL US DOLLARS TWO HUNDRED SEVENTY TWO THOUSAND ONLYTOTAL PACKED IN:1 CASEDRAWN UNDER: BANK OF CHINA(ZHEJIANG BRANCH)HANGZHOUL/C NO.:LC2719511000069 DATED:110608CONTRACT NO:HSM2011011810MARKS & NOS.:HSM2011011810NINGBO,CHINALssued byWEALTH BOND (HONG KONG)CO.,LTD._________________________________________Authorerd signafure资料3COSCO CONTAINER LINES CO.,LTD. PORT TO PORT OR COMBINED TRANSPORT BILL OF LADING9805 Date of lssue Signed for Camier,COSCO CONTAINER LINES CO.,LTD.报关单中华⼈民共和国海关进⼝货物报关单改错题第5题(2010试题-1) 某加⼯贸易企业申报进⼝备案料件⼀批商品名称及备注计量单位监管条件申报要素⾮端部结合的其他⽊厚板材(经纵据、纵切、刨切或环切的,厚度超过6mm)⽴⽅⽶/千克Y4xAB 1.品名(中⽂及拉丁学名): 2.种类(树种名称): 3.加⼯⽅法(经纵锯、纵切、刨切成环或环切加⼯、端部结合): 4.规格(长*宽*⾼)备案情况1:企业内部编号******* ⼿册编号C52139450697 ⼿册类型进料加⼯主管海关埔长安办主管外经贸东莞市外经贸委收货地区东莞经营单位44199411xx 东莞侨兴家具有限公司加⼯单位44199411xx 外商公司外商经理⼈贸易⽅式进料对⼝征免性质进料加⼯起抵地成交⽅式内销⽐协议号许可证号批准⽂号98/003 进⼝合同2009/47645 出⼝合同2009/47645 备案进⼝总额18215702…进⼝币制港币备案出⼝总额356215000.00 出⼝币制港币加⼯种类其他保税⽅式有效⽇期2010-9-22 进出⼝岸黄埔海关/深圳海关/⼴州海关/*** 进⼝货物项数29本次进⼝⾦额进⼝货物项数47 本次出⼝总额处理标志不变管理对象以加⼯单位为管理对象录⼊⽇期2009-9-27申报⽇期单耗申报环节备案备注备案情况2序号商品编码附加编码商品名称规格型号主料标志计量单位法定计量单位申报数量申报单价申报总价币制产销国征免⽅式处理标志1 44079990 99 实⽊橡胶⽊/⽊⽅主料⽴⽅⽶⽴⽅⽶/千克422.00 2360.00 995920.00 港币越南全免不变2 44071020 90 实⽊⽩松⽊/⽊⽅主料⽴⽅⽶⽴⽅⽶/千克213.00 1860.00 396180.00 港币越南全免不变3 44079300 90 实⽊枫⽊/⽊⽅主料⽴⽅⽶⽴⽅⽶/千克62.00 3810.00 236220.00 港币越南全免不变……………………………..………..……………….….….……29 ****** ** ** ** *** *** *** *** *** *** ** ** ** **GLORY OCEANIC CO.,LTDRoom xxx,Wing Fu Bldg,xxx wing Kut Street ,HongKong TEL:(852)2581 xxxx FAX: (852)2581 xxxxINVOICE & PACKING LISTInvoice No.: Go-1000125 Date:12-MAR-2010CONTRACT NO: 2009/47465MESSRS: DONGGUAN JOUSHEN FURNITURE CO., TD,DONGGUAN,CHINA FROM HO CHI MNH,VIEHAM TO YANTIAN,CHINACONTAINER DESCRIPTION P’KG G.W. N.W. M3 UNIT PRICE AMOUNT2*40’OOLU8087642 OOLU8732134 RUBBER WOOD BUNDLES KGS KGS (22-32)*(55-105)*(700-1200)/mm 20 25250 25000 36.285(22-50)*(55-105)*(450-1200)/mm 19 25550 25300 38.255CIF YANTIAN@HKD 2360.00HKD 175974.40TOTAL: 39BUNDLES 50800 50300 74.45 HKD 175914.40COUNTRY OF ORIGIN: VIETNAMGLORY OCEANIC CO., LTD_____________________________中国深圳外轮代理有限公司CHINA OCEAN SHIPPING AGENCY SHENZHEN提货单DILVERY ORDERNO.002102782010年03⽉19⽇致:____________港区、场、站收货⼈:/通知⼈:东莞侨兴家具有限公司下列货物已办妥⼿续、运费结清,准予交付收货⼈船名 HAILONG228 船次 563N 起运港 HONGKONG ⽬的地 YANTIAN提单 OLU3048695160 交付条件 CY-CY 到府海运费 FREIGHT XXXXX卸货地点:YANTIAN 预/到达⽇期 2010/03/18 进库场⽇期第⼀程运输标记与集装箱号货名集装箱数件数重量(KGS)体积(m3)CONTAINERS NO.: 2×40’39 50800.00 74.5400OOLU8087642/40’Rubber wood PLTSOOLU8732134/40’该核对并将货物放给下列收货⼈凡属法定检验、检疫的进⼝商品,必须向有关监督机构申报。

报关改错习题集

报关改错习题集报关改错习题集报关改错习题集报关改错习题集01. 我国海关现行的领导体制是垂直领导体制( √)。

02.未经海关许可,擅自开拆.提取.交付.发运.调换.改装.抵押.转让海关监管货物或者海关未放行的进出境物品的,是走私行为。

╳03.被稽查人应当自收到海关稽查报告之日起10日内,将其书面意见送交海关. ╳04.海关是知识产权的最终认定机关,申请人应当承担举证责任及因请求海关扣留侵权货物而可能给海关或收发货人造成的损失。

╳05.某一大学科研器材处与中国科学仪器进出口公司签订合同订购一台美国惠普公司生产的气-质联用仪,该仪器于中仪公司与美国惠普公司签订购买合同后180天从美国运抵天津港。

该大学器材处可以自己的名义向海关报关。

╳06.经海关总署批准成立的专业报关企业违反国家法律,被工商行政管理部门吊销企业法人营业执照,海关仍允许其进行专业报关业务活动。

╳07.报关企业的报关员在报关业务中必须按照本企业负责人的旨意办理进出口货物报关手续. ╳08.我国实行退还出口商品国内税的措施,其目的主要是帮助出口企业降低成本,增强出口产品在国际市场上竞争能力,鼓励出口创汇。

╳09.国家实行音像制品管理的范围是指作为商品进出口的录音母带.音乐录音制品.激光唱盘.激光视盘.影片.录像制品以及非贸易性的音像制品。

╳10.转关运输货物,除活动物和来自疫情流行国家或地区的货物的检疫需在进(出)境口岸办理进(出)口动植物检疫手续以外,其他均可在指运地(起运地)实施检疫。

√11."海关放行"是指海关在接受各类进出口货物的申报,经过审核关单证.查验货物.依法征收税费,作出结束海关监管,允许货物自由处置的(或自由流通)决定的行为。

√l12.转关运输定义中的"进境地"和"出境地"是指输货物报关纳税手续的海关所在地。

l13.海关在查验已报关的进出口货物时,收发货人或其代理人必须到场,并按海关要求负责办理搬运.拆装箱等工作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

报关员考试报关单查错习题一答案及解析资料1大连万凯化工贸易公司(210291××××)代理大连万凯化工有限公司(210225××××)对外签约出口三氯硝基甲烷(无出口税,法定计量单位为千克)。

经营单位持有毒化学品出口环境管理放行通知单(代码x,证号TE050616005)、出口农药登记证明(代码s,证号CH200511818)和出口许可证(05一AA一701226),于2005年5月31日向海关申报,次日货物出口。

【答案】GH1QTG:指运港应填报出口货物运往境外的最终目的港。

本题发票中所示的“Shipping Mark”清楚表明这批货物经新加坡到达孟加拉国(Bangla—desh)的吉大港(Chittagong)。

故该栏目应填报“吉大港”,而不是“新加坡”。

H:由题目相关资料可判断该批货物属一般贸易出口货物,涉及出口收汇,因此,出口货物报关单的“批准文号”栏应按规范要求填报出口收汇核销单编号。

L:杂费应填报成交价格以外的,应计入货物价格或应从货物价格中扣除的费用,如手续费、佣金、折扣等。

本题中的“1ESSDISCOUNT5%”是指折扣5%,即USD15606,在“杂费”栏应填报为“502/一15606/3”,表示应从申报总价中扣除15606美元。

Q:最终目的国(地区)应填报已知的出口货物最后交付的国家或地区,也即最终实际消费、使用或作进一步加工制造的国家或地区。

本题发票中的“ShippingMark”表明这批货物经新加坡到达孟加拉国(Bang1a—desh)的吉大港(Chittagong)。

故该栏目应填报吉大港所在的国家孟加拉国,而不是新加坡。

T:征免(方式)应填报对进出口货物进行征税、减税、免税或特案处理的实际操作方式。

当征免性质为“一般征税”时,征免(方式)不应该为“全免”,而一般应为“照章征税”报关员考试报关单查错习题二答案及解析资料1威海×XX光学有限公司(371094××XX)因进料加工光学制品需要,由新加坡商人无偿提供设备2台,进口报关单号0442793114034XX×××,加工贸易不作价设备手册D4204445XX××。

现因加工合同完成,根据外商要求将设备退回。

法定计量单位:台。

【答案】GHN0PG:加工贸易不作价设备退运出境,出口报关单贸易方式应填报“加工设备退运”。

H:加工设备退运,对应征免性质为“其他法定”。

N:根据装箱单所示“5CARTONS”,应填“纸箱”。

0:非集装箱运输货物,“集装箱号”栏应填报“0”。

P:退运出境报关单,应将货物原进境时的进口报关单号填报于“标记唛码及备注”栏。

报关员考试报关单查错习题三答案及解析资料1杭州华宝科技股份有限公司(3301931046)委托杭州快立通报关有限公司(3301985163)出口分立器件(法定计量单位:爪/千克)一批。

该批货物于2009年4月2日运抵海关监管仓库,并于同日向海关申报出口。

出口收汇核销单编号:861593616。

【答案】DGJ1QT通过分析所给资料可知,本票货物是一家合资公司以一般贸易方式出口自产产品。

D:航空运输方式下,本栏应填报:总运单号+“一”+分运单号,无分运单的填报总运单号。

本题中只给出了总运单号,但填报“48945934”缺少航空公司代码,是错误的,正确的应为“78148945934”。

G:该批货物属中外合资企业自产的出口产品,本栏应填报“中外合资”或其代码“601”。

J:通过运单所示“AirportofDestinationINCHON”可知,指运港应为“仁川”。

1:通过发票中的“FOBHANGZHOU”可知,该票货物成交方式为FOB,在此情况下,“运费”和“保费”栏为空。

Q:通过发票可知,该批货物的成交计量单位为“千个”,故本栏的正确填报应为:第一行“5471000个”;第二行“245千克”;第三行“5471千个”。

T:“一般征税”为征免性质,而非征免方式。

由资料可知,该批货物贸易方式为一般贸易,故对应“征免”栏应填报“照章征税”或代码“1”。

资料1广东威达半导体有限公司(4403148263)从境外进口原材料一批(列手册C53301342557第4项),加工成反光板(手册备案成品第16项)后,结转至东莞鑫鑫科技有限公司用于加工电视机零件后出口。

收汇核销单编号:105005684。

【答案】ADH0PQA:深加工结转货物,出口报关单填报转出地海关名称及代码,进口报关单填报转入地海关名称及代码。

本题中转出企业在深圳,填报“东莞海关”明显错误。

D:根据资料1及资料3可知,本题货物为进料深加工结转货物,故进出口报关单“贸易方式”栏均应填报为“进料深加工”或其代码“0654”。

H:深加工结转货物属非实际进出境货物,本栏应填报“中国境内”或其代码“0142”。

0:“520420081567235125”为关联报关单号,应填报在“标记唛码及备注”栏。

P:漏填关联报关单号“520420081567235125”和转人手册编号“C52044568515”。

Q:进料深加工结转货物,出口报关单应填报结转货物对应转出手册备案成品项号,进口报关单应填报结转货物对应转入手册备案料件项号。

本题中“项号”栏第2行应填报“16”。

资料1山东爱美尔服装有限公司(3702241526)委托鲁通贸易有限公司(3702912265)进口减免税纺织机械,货物进口时与同批进口其他货物分单向海关填报。

保险费率3‰。

【答案】BFHLN通过分析所给资料可知,此票货物为外商企业在投资总额内,委托外贸企业进口的特定减免税设备。

B:外商投资企业委托外贸企业进口投资设备的,“经营单位”栏填报外商投资企业的中文名称及编码,并在“备注”栏注明“委托××公司进口”。

本题应填报“山东爱美尔服装有限公司3702241526”。

F:由资料1中山东爱美尔服装有限公司的海关注册编码3702241526的第6位数字可知,该企业为外商独资企业,本票货物为外资企业作为投资进口的设备,本栏目应填报“外资设备物品”或其代码“2225”,“2025”为“合资合作设备”的代码。

H:本栏正确填报应为“台澎金马关税区”或“143”。

L:本题资料1已提示减免税进口纺织机械单独申报,因此本栏应仅填报征免税证明备案货物“成品中检机及附件”和“成品中检机”的件数,故应为“3”。

N:本栏应只填报“成品中检机及附件”和“成品中检机”的毛重,正确填报应为“3830”。

报关员考试报关单查错习题六答案及解析海河铜业有限公司委托津马进出口公司(129091X×X×)进口用作生产原料的黄铜废料(属自动进口许可管理类固体废物进口,证件编号SEPAZ200900××XX)一批,并办理进口报关手续。

法定计量单位:千克。

【答案】CHKNPC:水路运输代码为“2”。

H:固体废物进口许可证相关信息应填报于随附单据栏。

K:7920美元预付款不影响成交总价金额,不应作为杂费填报。

N、P:固体废物进境必须接受检验检疫管理,报关单应填报入境货物通关单编号;同时应填报固体废物进口许可证编号。

N、P两栏目均未按照要求体现上述监管证件信息。

报关员考试报关单查错习题七答案及解析广州阳光电机有限公司(4401937765)从香港购进加工贸易项下(电子账册号:53018897568)料件一批,包括连接器(法定计量单位:千克;列账册第14项)、集成块(法定计量单位:爪/千克;分列账册第23、33项)和风扇(法定计量单位:千克;列账册第46项)。

装载货物的货柜车于2009年4月6日申报进境。

企业持入境货物通关单(40010915420358)向进境地海关申报。

【答案】ACEPR通过分析所给资料可知,本票货物为适用电子账册管理的中外合资企业为开展加工贸易而进口生产料件。

A:资料1所示该批货物为电子账册下加工贸易货物,其账册代码应为“E”。

C:汽车运输的代码应为“4”。

E:资料1中已说明该票货物是中外合资企业从香港购进的加工贸易生产料件,其贸易方式应为“进料对口”。

P:该票货物贸易方式为“进料对口”,则对应的征免性质应为“进料加工”,用途应为“加工返销”。

R:从发票中可知,本票货物的各项商品的成交计量单位均为“千个”,“数量及单位”栏的第三行未按规定填报成交计量单位。

【答案】DEKNOP通过分析所给资料可知,本票货物为直接退运货物,直接退运货物需填两份报关单向海关申报,先申报出口,再申报形式进口。

D:资料1中已经说明本票货物是在海关核发“准予直接退运决定书”后,退运出境的,故本栏应填报“直接退运”或其代码“4500”。

E:直接退运货物报关单“征免性质”栏免于填报。

K:资料3中已说明“80×210kgnetdrumsMONOETHANO1AMINE99PCT(MEA)”,即应为80个铁桶装。

N:本栏应填报随进出口报关单一并向海关递交的单证或文件,“准予直接退运决定书”并非海关规定的“监管证件代码表”中所列的监管证件之一,不应填报在本栏目。

0:直接退运货物,应当先填写出口报关单向海关申报,再填写进口报关单,并在进口报关单的“标记唛码及备注”栏填报关联报关单(出口报关单号)号。

P:资料2中已说明“U/P:EUR1700.00/MTCIFSHANGHAIQTY:16.8MT”,即该票货物是以“每吨1700欧元”成交的,成交计量单位为“吨”,与资料1所示法定成交计量单位不一致,应同时在“数量及单位”栏第3行填报数量和成交计量单位。

天津ABC科技有限公司(1207943355)将位于征免税证明(Z020********)下第3项的画质检查机(法定计量单位:台)和位于征免税证明(Z020********)下第2项的搭载机用出料器(法定计量单位:千克)结转至天津XYZ工业有限公司(1207649786),画质检查机和搭载机用出料器分别位于转入企业所持征免税证明(Z020********,海关签注的征免性质为鼓励项目)下第2项和第3项。

结转进口报关单编号:020220081088098768;减免税进口货物结转联系函编号:RZ020*******。

【答案】ACEHKQR通过分析所给资料可知,本票货物是一家外资公司将一批减免税设备结转至另一家外资公司。

A:减免税货物结转,结转出口报关单“备案号”栏目应填报“减免税进口货物结转联系函”的编号。

C:减免税货物结转货物属非实际进出境货物,“运输方式”栏应填报“其他运输”或其代码“9”。

E:通过对资料1的分析可知,本题是天津ABC科技有限公司将一批减免税设备结转至天津XYZ工业有限公司,因此本栏应填报为“减免设备结转”或其代码“0500”。