成本会计工作流程图

成本会计核算很重要,有了这套流程图账务处理案例!轻松工作

成本会计核算很重要,有了这套流程图账务处理案例!轻松工

作

那么,成本会计工作内容是什么呢?成本核算流程又是什么呢?

今天,小编和大家分享成本会计核算全过程,帮助大家轻松搞定工作!

(文末免费领取课件及教程权限学习哟)

首先,我们来了解成本会计主管岗位职责

成本会计专员岗位职责

接下来,我们来看产品定额成本编制流程

产品成本核算管理流程

成本核算账务处理流程

下面,跟着小编一步步来学习吧~

生产费用的归集与分配

1.1材料费用分配

2)辅助生产车间

直接用于产品生产的,根据原始凭证直接记到某种产品的成本明细账的相关成本项目里。

分配费用的计算公式概括如下:

2)燃料费用的分配。

3)低值易耗品摊销。

确定成本核算方法

1、生产特点和成本管理要求对产品成本计算的影响。

① 对成本计算对象的影响。

②对成本计算期的影响

③对完工产品与在产品之间费用分配的影响。

2、产品成本计算的基本方法和辅助方法。

产品成本计算的辅助方法。

下面,我们一起来学习标准成本法的账务处理

1)领用材料会计分录

2)分配直接人工费用入产品成本的会计分录。

(例2)3)将变动制造费用分配入产品成本的会计分录(例3)4)将固定制造费用分配入产品成本的会计分录

5)结转完工入库产品标准成本的会计分录

6)结转已售产品标准成本

7)结转本期各项成本差异

篇幅有限,想要学习完整成本会计核算的小伙伴,看下方:。

成本会计之成本核算流程图

其他费用

制造费用

发生人工费

直接人工

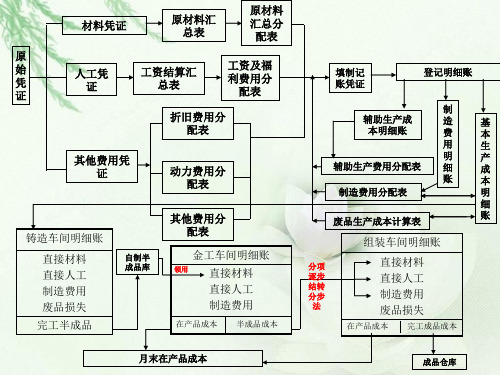

废 品 损 失

直接 材料

按产量比例 计算分配率 按生产工时比 例计算分配率 按生产工时比 例计算分配率

归 集 废 品 损 失

没有余额

废品 生产 成本

直接 人工 制造 费用

赔款 不 可 修 复 废 品

冲减直接人工

归 集 废 品 损 失

废品损失 计算表

填制 凭证

登记 废品 损失 明细 账

不做”損人利己”之事。 Ps.回想郭爾堡的道德認知理論、馬斯洛的需求層次理論。

•---THE END--

(偷盜行為可恥)

以下是公司裡面出現的不好的現象: 1、公共场所随意扔垃圾 2、電視房垃圾亂丟

以下是公司裡面出現的不好的現象: 恶意损坏公共财物

以下是公司裡面出現的不好的現象: 吃饭不要浪废食物

道德與生活

從字義看兩者的意義與差別: 1、倫理的意義: 倫—類別、關係;理—紋理、道理。 倫理—人類社會裡種種身分間合理的關係,行為分 際(做人要守本分)。(哪些人際關係、身分) 2、道德的意義: 道—道路、道理;德—獲得。 道德—走人走的道路,便可獲得人的待遇。(不走捷 徑、不誤入歧途→尊嚴、榮譽)人道

基本 生产 成本 明细 账

结转废品净 损失

残料 回收

冲减直接材料

结转完工产品(红字登账)

铸造 车间 基本生产成 本明细账 自制半成品成本计算单 入库单 成本计算单 填制记 账凭证

基’铸造车间—铁铸件/铝铸件 归集 没有余额 结转完工半成品

C620明细账

填制记账凭证 基’金工车间—C620/C640 归集 结转完工半成品

定额消耗总量=数量*单位消耗定额 分配率=应分费用总额/定额消耗总量 应分配额=定额消耗量*分配率

成本会计每工作流程

期末工作流程一、进销存系统及表格处理1.单据审核:将所有单据都审核完毕未审核单据查询:存货核算/期末处理/期末结账/查看/本期未审核的库存单据2.期末关账:存货核算/期末处理/期末关账3.材料核算“1”开头:①入库核算:存货核算/入库核算/外购入库/全部需查询一下外购入库单价为0的情况:仓存管理/外购入库/单价等于0先看以前单价,无单价就询问采购②红字出库单核算:存货核算/出库核算/红字出库单核算/用无单价单据维护/更新无单价单据/选上期最新出库价/红字出库单无原价/更新③出库核算:存货核算/出库核算/材料出库核算/下一步/结转指定/下一步/全选只选择“1”开头的材料查看生产领料单中“1”开头单价为“0”,导出,根据物料长代码到“存货收发存汇总表”中查询期初单价或者本期出库单价,在“核算单据查询”中修改材料单价4.其他入库核算:仓存管理/验收入库/其他入库-维护/全部,将单价为0全部改为0.001重点关注“4”开头的产成品开其他入库单原因5.成本核算表:1半成品①复制上期数据,将上期期末在成品成本作为本期期初在成品材料成本,为0全部删除②将“自制入库核算”物料代码做数据匹配为本期产量③将“生产领料序时账簿”物料代码做数据匹配为本期投入④根据本期有产量的“成本对象代码”到金蝶生产管理/生产任务管理/生产任务/生产任务单-维护,物料代码等于/确定,根据单据状态计划数=入库数量本期产品入库数量=生产领料单/计划产量,倒推出本期完工产品材料成本,期末在产品材料成本=期初在产品材料成本+本期投入- 本期完工产品材料成本⑤单位成本为0的情况,需查明原因进行成本分配⑥将“自制入库核算”匹配“成本核算表”中半成品单位成本,再到金蝶做自制入库核算6.产成品出库核算“3”开头①根据“自制入库核算”对表中除此物料代码进行材料核算:存货核算/出库核算/产成品出库核算/下一步/结转指定物料代码段/下一步/全选只选择除此物料代码进行材料核算/下一步//下一步/查看报告查看错误报告,原因:一般期初为负数,红字出库单,无单价7.自制入库核算:存货核算/入库核算/自制入库核算/产品入库/确定/文件/引入外部数据/选择完成的数据匹配自制入库核算表下一步/常用计量单位单价/下一步/从指定文件/下一步/选择“自制入库核算表”/下一步/完成/点“核算”8.自制半成品出库核算:存货核算/出库核算/产成品出库核算/下一步/结转指定物料/输入物料代码根据自制入库核算表中的物料代码一条一条进行结转/下一步/全选/下一步/查看报告/完成9.将“生产领料序时账簿”中单价为0的“3”开头,将其单价通过“存货收发存汇总表”找出单价进行修改10.成本核算表:2产成品方法同半成品本期完工产品材料成本半成品+产成品=自制入库成本本期投入半成品+产成品=生产领料序时账簿合计11.其他出库单:一般需要关注一下“4”开头的产成品为何开此单据①单价为0,将单价为0的材料、产品进行出库核算②300B一般是作为武汉AOC领用,由于没有生产任务单因此只能走“其他出库单”因此要从制造费用中剔除③仓储部、车间是属于“制造费用”③实验室、研发一室、项目办公室、总工办等作为研发费用④天虹艺术团小金额作为管理费用,金额大作为制造费用12.凭证处理,将其他出库单汇总的金额进入金蝶天虹/20090813.成本核算表:费用分配表,财务处理/财务报表/科目余额表/工资薪金/制造费用金额本期合计进行非配二、成本核算工作表检查及测算1.根据成本对象代码进入“进销存系统”查询“生产任务单”看产品投料及完工和再产品情况2.根据成本对象代码进入“进销存系统”的“存货收发存汇总表”查询产品单位成本看有无异常和BOM材料成本表进行比较三、凭证工作处理1.其他出库领料根据供应链整理的“其他出库序时账簿”2.结转制造费用根据供应链整理的“其他出库序时账簿”结平其他出库领料的制造费用3.生产领料根据生产资料序时账簿整理4.完工入库根据“成本核算表”产品总成本结平生产成本/常规仪器成本/直接材料和制造费用,结平本月生产领料的直接材料成本5.结转销售成本根据“2016年平均价表”的加权平均单价来结转四、进销存系统产成品出库核算“4”开头进行核算五、2016年2月本均价统计,填报表格“2016年平均价表”。

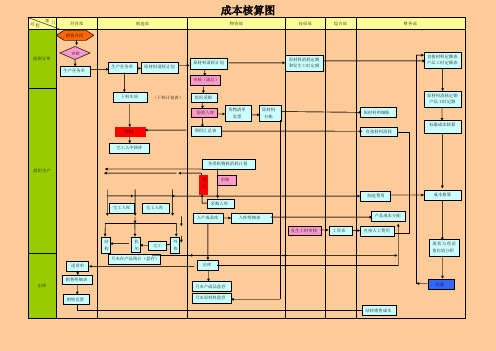

成本核算流程图

成本核算图

经营部 制造部 物资部

技质部

综合部

财务部

收到订单

(下料计划表)

组织生产

出库

生产任务单

原材料消耗计划

原材料消耗计划

审核(副总)

领料

领用汇总表

各类机物料消耗计划

入产成品库

入库明细表

采购入库

出库

月末产成品盘存

月末原材料盘存

销售发票

现状与理论值比较分析

部 门 过 程

销售合同

生产任务单

下料车间

组织采购

审批

验收入库

货物清单 发票

原材料 台帐

原材料消耗定额 和发生工时定额 完工入中转库

结 构机

加 外

协

完工

审核

领

用

完工入库

直接材料消耗

原材料明细账

制造费用

完工入库

发生工时统计 月末在产品统计(盘存) 送货单 销售明细表

发生工时审核 工资表

直接人工费用 产品成本分配 结转销售成本 直接材料定额表 产品工时定额表

原材料消耗定额 产品工时定额

标准成本核算

成本核算

改进。

成本核算流程图分车间

及 登

法

记

明

细

账。

先按计划分

计划成本=计划单位成本X数量

计

划

再求实际成本

实际成本=自身总成本+应承担的其它辅助成本(按计划价计算)

分

配

法

差额大

分到除辅助车间外的受益单位

再结转差额

差额小

记入管理费用

归集

分配

没有余额

交 互 分 配

辅助生产成本——机 修车间

归集

分配

没有余额

制造费用

对 外 分

管理费用

配

在建工程

•

在产品按定额成本计价法,即用定额代替实际,完工产品成本=月初在产品费

用+本月发生额-月末在产品的定额成本,注意每月的差额由完工产品负担;适

用于定额管理基础较好,且各月在产品数量变动不大的产品;

•

定额比例法,产品的生产费用按完工产品和月末在产品的定额消耗量或定额费

用的比例分配,适用于各项消耗定额或费用定额比较准确、稳定,但各月末在

月末在产 品成本

将生产费用在完工产品与月末在产品间的分配方法

•

不计算在产品成本法,即在产品成本忽略不计,由完工产品完全承担生产费用;

在月末在产品数量很少,价格低且各月份在产品数量比较稳定时适用。

•

在产品按年初数固定计算法,注意每年年末在产品需要根据实际盘存背资料,

采用其他方法计算在产品成本,即每年的最后一个月换核算方法,以免在产品

材料凭证

原材料汇总 表

原材料 汇总分 配表

原 始 凭 证

人工凭 证

工资结算汇总 表

工资及福 利费用分

配表

折旧费用分配 表