中联重科:2020年第一季度财务报表

000157中联重科2020年报表质量评价

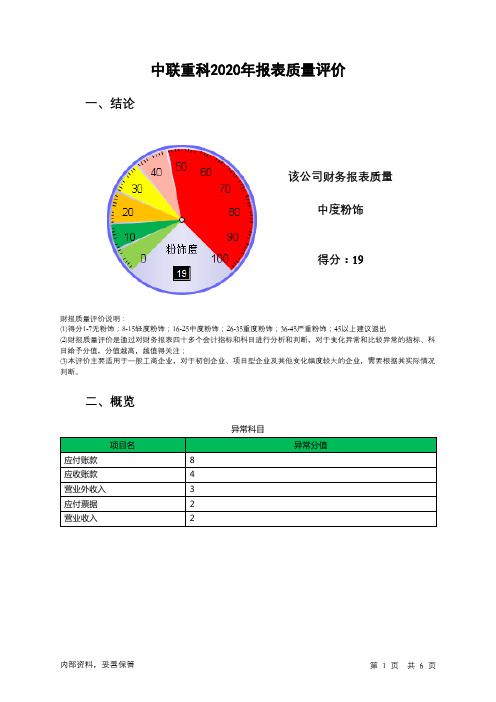

中联重科2020年报表质量评价一、结论该公司财务报表质量中度粉饰得分:19财报质量评价说明:(1)得分1-7无粉饰;8-15轻度粉饰;16-25中度粉饰;26-35重度粉饰;36-45严重粉饰;45以上建议退出(2)财报质量评价是通过对财务报表四十多个会计指标和科目进行分析和判断,对于变化异常和比较异常的指标、科目给予分值,分值越高,越值得关注;(3)本评价主要适用于一般工商企业,对于初创企业、项目型企业及其他变化幅度较大的企业,需要根据其实际情况判断。

二、概览异常科目项目名异常分值应付账款8应收账款 4营业外收入 3应付票据 2营业收入 2应付账款出现较大幅度上升。

应付账款占比过高。

应收款增加大于应付款增加。

应收账款占比较高。

应收账款持续增加。

营业外收入持续增长。

应付票据出现较大幅度上升。

营业收入增长过快。

三、深度解读(1)应付账款。

2020年应付账款为1,366,325.65万元,比2019年的930,071.2万元,增长了46.91%。

2020年营业收入为6,510,894.22万元,比2019年的4,330,739.54万元,增长了50.34%。

应付账款占营业收入比为20.99%,本期应收账款增加额为731,145.37万元,应付账款增加额为436,254.46万元,且应收账款增加额占应付账款增加额比例为167.6%;应付账款出现较大幅度上升。

应付账款占比过高。

应收款增加大于应付款增加。

应付账款项目名行业值2018年2019年2020年应付账款(万元) - 700,895.86 930,071.2 1,366,325.65应付账款增长率(%) 10.12 22.36 32.7 46.91N期应付账款/N-1期应付账款109.39 122.36 132.7 146.91(%)营业收入(万元) - 2,869,654.29 4,330,739.54 6,510,894.22应付账款/营业收入(%) 18.98 24.42 21.48 20.99应收账款增加额(万元) - 131,283.81 245,977.95 731,145.37应付账款增加额(万元) - 128,066.41 229,175.33 436,254.46应收账款增加额/应付账款增100.42 102.51 107.33 167.6加额(%)营业成本(万元) - 2,092,308.33 3,031,461.55 4,649,251.69应付账款增加额/营业成本(%) - 6.12 7.56 9.38(2)应收账款。

中联重科2020年一季度经营成果报告

内部资料,妥善保管

第5页 共9页

中联重科2020年一季度经营成果报告

项目名称

营业收入 实现利润 营业利润 投资收益

实现利润增减变化表

2020年一季度

2019年一季度

2018年一季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

906,668.21

0.55 901,675.54

41.76 636,046.44

0

128,608.39

12.45 114,367.24 154.61 44,919.04

0

二、成本费用分析 1、成本构成情况

2020年一季度中联重科成本费用总额为764,014.07万元,其中:营业 成本为629,630.94万元,占成本总额的82.41%;销售费用为70,413.4万元, 占成本总额的9.22%;管理费用为30,517.33万元,占成本总额的3.99%; 财务费用为27,997.33万元,占成本总额的3.66%;营业税金及附加为 5,593.16万元,占成本总额的0.73%。

629,630.94

69.44 631,089.6

69.99 474,940.87

74.67

5,593.16

0.62 7,590.22

0.84 4,832.74

0.76

70,413.4

7.77 71,487.16

7.93 50,414.02

7.93

30,517.33

3.37 43,412.9

4.81 49,739.56

7.82

27,997.33

3.09 40,452.84

4.49 26,081.88

4.10

3、营业成本控制情况 2020年一季度营业成本为629,630.94万元,与2019年一季度的 631,089.6万元相比变化不大,变化幅度为0.23%。

中国一重:2020年第一季度报告正文

公司代码:601106 公司简称:中国一重

中国第一重型机械股份公司

2020年第一季度报告正文

一、重要提示

1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,

不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人陆文俊、主管会计工作负责人胡恩国及会计机构负责人(会计主管人员)刘万

江保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化

2.1主要财务数据

非经常性损益项目和金额√适用□不适用

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况

表

单位:股

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股

情况表

□适用√不适用

三、重要事项

3.1公司主要会计报表项目、财务指标重大变动的情况及原因

√适用□不适用

(1)资产负债表

主要科目金额单位:万元币种:人民币

(2)利润表

(3)现金流量表

主要科目金额单位:万元币种:人民币

3.2重要事项进展情况及其影响和解决方案的分析说明

□适用√不适用

3.3报告期内超期未履行完毕的承诺事项

□适用√不适用

3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的

警示及原因说明

□适用√不适用。

中联重科2020年一季度财务风险分析详细报告

中联重科2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为3,858,102.1万元,2020年一季度已经取得的银行短期借款为621,228.02万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,120,705.78万元的营运资本。

3.总资金需求

该企业的总资金需求为2,737,396.32万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为122,678.29万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是542,842.75万元,实际已经取得的短期贷款金额为621,228.02万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为332,760.52万元,企业有能力在3年之内偿还的贷款总规模为437,801.63万元,在5年之内偿还的贷款总规模为647,883.86万元,当前实际的长短期借款合计为2,437,021.92万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为498,549.74万元。

不过,该资金缺口在企业持续经营3.5个分析期之后可被盈利填补。

该企业投资活动不存在资

内部资料,妥善保管第页共1 页。

中联重科2020年上半年经营成果报告

2020年上半年 数值 百分比(%)

营业收入

1,472,028.3 6

100.00 2,226,210.5 3

100.00 2,882,723.3 7

100.00

营业成本

营业税金及附加 销售费用 管理费用 财务费用 研发费用

1,095,326.2 1

14,120.37

121,302.06 80,741.79 62,745.63 0

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年上半年投资收益为28,279.07万元,与2019年上半年的 25,668.61万元相比有较大增长,增长10.17%。

4、营业外利润 2020年上半年营业外利润为1,758.5万元,与2019年上半年的 1,010.14万元相比有较大增长,增长74.08%。 5、经营业务的盈利能力

内部资料,妥善保管

第 4 页 共 10 页

减少9,160.78万元,财务费用减少56,001.52万元,共计减少67,381.18万 元。各项科目变化引起总成本增加415,568.69万元。

项目名称

成本构成变动情况表(占营业收入的比例)(万元)

2018年上半年 数值 百分比(%)

2019年上半年 数值 百分比(%)

内部资料,妥善保管

第 3 页 共 10 页

项目名称

成本构成表(占成本费用总额的比例)(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

成本费用总额

1,374,236.0 6

100.00 1,906,645.3 3

100.00 2,331,374.8

中联重科公司2020年财务分析研究报告

中联重科公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、中联重科公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、中联重科公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、中联重科公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、中联重科公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、中联重科公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、中联重科公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、中联重科公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、中联重科公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、中联重科公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、中联重科公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、中联重科公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、中联重科公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言中联重科公司2020年营业收入为6,510,894.22万元,与2019年的4,330,739.54万元相比大幅增长,增长了50.34%。

2020年(财务报表管理)中联重科财务报表分析

(财务报表管理)中联重科财务报表分析中联重科财务报表分析第一部分:公司背景中联重科长沙中联重工科技发展股份有限公司长沙中联重工科技发展股份有限公司(简称“中联重科”,股票代码000157),创建于1992年,是一家高科技上市公司。

是中国工程机械装备制造龙头企业,全国首批103家创新型试点企业之一。

主要从事建筑工程、能源工程、交通工程等国家重点基础设施建设工程所需重大高新技术装备的研发制造。

公司注册资本7.605亿元,年产值、销售收入均过100亿元,员工16000多人。

2007年,公司实现营业收入146亿元,利润总额17亿元,同比分别增长69%和99%;出口额同比增长300%以上。

中联重科在国内的生产经营基地跨湖南长沙、常德、益阳以及上海、陕西、广东等地,现已形成八个产业园区,即中联科技园、麓谷工业园、泉塘工业园、常德灌溪工业园、望城工业园、益阳沅江工业园、上海工业园、陕西渭南工业园,总面积近300万平方米,拥有国际一流的超大型钢结构厂房、现代化的加工设备和自动化生产线,拥有覆盖全国、延伸海外的完备的销售网络,强大的服务体系。

公司质量、环境和职业健康安全一体化管理体系获得德国莱茵TÜV认证,在国内建筑机械行业率先按照欧盟标准推行产品CE认证,并获得俄罗斯GOST认证、韩国安全认证。

中联重科自成立以来以每年平均60%以上的增长速度发展,生产具有完全自主知识产权的13大系列、450多个品种的主导产品、产品类别超过同行业任何一家国际知名企业,“中联”商标被认定“中国驰名商标”,多个系列产品获为中国免检产品、中国名牌产品称号,畅销包含港澳地区的国内市场,并远销海外,深受用户青睐。

中联重科在2007年全球工程机械排名第19位;全国工程机械行业利润排名第一位,上海、深圳上市公司综合绩效排名前列;进入“中国企业500强”,“中国机械工业50强”;连续多年被评为“最具成长性”企业、最具影响力企业、全国用户满意企业;被评为中国机械工业现代化管理进步示范企业;获得全国五一劳动奖状、中国自主创新能力十强、中国最具影响力品牌等奖项和荣誉。

中联重科2020年上半年财务分析结论报告

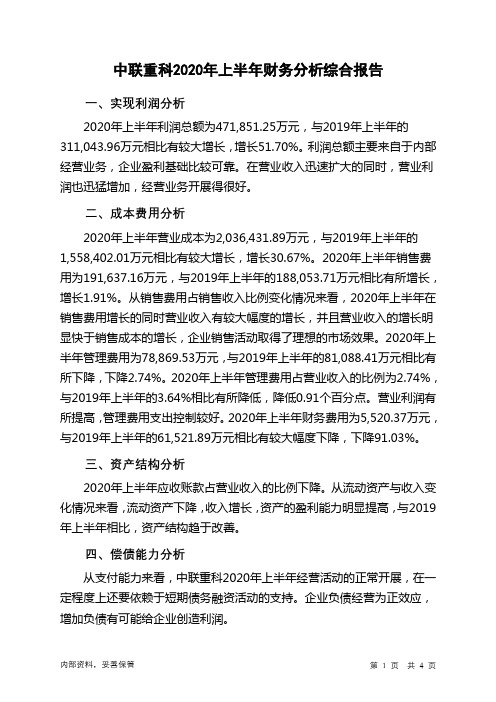

中联重科2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为471,851.25万元,与2019年上半年的311,043.96万元相比有较大增长,增长51.70%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为2,036,431.89万元,与2019年上半年的1,558,402.01万元相比有较大增长,增长30.67%。

2020年上半年销售费用为191,637.16万元,与2019年上半年的188,053.71万元相比有所增长,增长1.91%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2020年上半年管理费用为78,869.53万元,与2019年上半年的81,088.41万元相比有所下降,下降2.74%。

2020年上半年管理费用占营业收入的比例为2.74%,与2019年上半年的3.64%相比有所降低,降低0.91个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年上半年财务费用为5,520.37万元,与2019年上半年的61,521.89万元相比有较大幅度下降,下降91.03%。

三、资产结构分析2020年上半年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中联重科2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共4 页。

中信重工2020年一季度财务分析结论报告

中信重工2020年一季度财务分析综合报告中信重工2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为2,712.61万元,与2019年一季度的2,242.3万元相比有较大增长,增长20.97%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年一季度营业成本为81,528.63万元,与2019年一季度的75,438.07万元相比有所增长,增长8.07%。

2020年一季度销售费用为3,543.48万元,与2019年一季度的4,205.34万元相比有较大幅度下降,下降15.74%。

2020年一季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年一季度管理费用为8,143.27万元,与2019年一季度的11,314.9万元相比有较大幅度下降,下降28.03%。

2020年一季度管理费用占营业收入的比例为7.54%,与2019年一季度的10.64%相比有所降低,降低3.09个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

2020年一季度财务费用为4,176.94万元,与2019年一季度的6,425.67万元相比有较大幅度下降,下降35%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2019年一季度相比,资产结构并没有优化。

内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中联重科股份有限公司2020年第一季度财务报表

中联重科股份有限公司

2020年第一季度财务报表

1、合并资产负债表

编制单位:中联重科股份有限公司

单位:元

法定代表人:詹纯新主管会计工作负责人:杜毅刚会计机构负责人:吕红波2、母公司资产负债表

单位:元

3、合并利润表

单位:元

本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0.00元,上期被合并方实现的净利润为:0.00元。

法定代表人:詹纯新主管会计工作负责人:杜毅刚会计机构负责人:吕红波4、母公司利润表

单位:元

5、合并现金流量表

单位:元

6、母公司现金流量表

单位:元

中联重科股份有限公司二○二○年四月三十日。