管理会计计算题各种类型含答案

管理会计学考试题及答案

管理会计学考试题及答案一、单项选择题(每题2分,共20分)1. 管理会计的目的是()A. 提供对外报告的财务信息B. 为企业内部管理决策提供信息C. 制定企业的长期战略规划D. 监督企业的财务状况2. 成本会计与财务会计的主要区别在于()A. 成本会计只关注生产成本B. 财务会计只关注历史信息C. 成本会计侧重于内部决策,财务会计侧重于对外报告D. 成本会计不涉及财务报告3. 下列哪项不是管理会计的职能?()A. 规划与预算B. 成本控制C. 绩效评价D. 税务筹划4. 标准成本法中,实际成本与标准成本之间的差异称为()A. 成本差异B. 标准差异C. 预算差异D. 绩效差异5. 变动成本法与完全成本法的主要区别在于()A. 存货成本的计算方法B. 固定成本的分配方法C. 销售收入的确认方法D. 利润的计算方法6. 管理会计中,用于评估投资项目经济效益的方法是()A. 净现值法B. 标准成本法C. 变动成本法D. 责任会计法7. 在管理会计中,预算的作用不包括()A. 规划未来活动B. 控制成本费用C. 评价员工绩效D. 确定产品售价8. 下列哪项不是管理会计中的成本概念?()A. 直接成本B. 间接成本C. 变动成本D. 机会成本9. 管理会计中,用于分析产品盈利能力的方法是()A. 成本-体积-利润分析B. 标准成本分析C. 预算分析D. 责任中心分析10. 管理会计中,用于控制成本的方法是()A. 标准成本法B. 变动成本法C. 责任会计法D. 净现值法二、多项选择题(每题3分,共15分)1. 管理会计信息的特点包括()A. 面向未来B. 灵活性强C. 针对性强D. 客观性高2. 管理会计中的成本分析方法包括()A. 成本-体积-利润分析B. 标准成本法C. 变动成本法D. 责任会计法3. 管理会计在企业中的应用包括()A. 成本控制B. 预算管理C. 绩效评价D. 投资决策4. 管理会计中的成本概念包括()A. 直接成本B. 间接成本C. 变动成本D. 固定成本5. 管理会计中用于评估投资项目的方法包括()A. 净现值法B. 内部收益率法C. 回收期法D. 投资回报率法三、简答题(每题5分,共20分)1. 简述管理会计与财务会计的主要区别。

管理会计参考试题及答案

管理会计参考试题及答案一、单项选择题1. 管理会计的主要目的是:A. 编制财务报表B. 为外部投资者提供信息C. 为内部管理层提供决策支持D. 遵守会计准则答案:C2. 成本-体积-利润(CVP)分析中,利润的计算公式是:A. 利润 = 销售收入 - 变动成本B. 利润 = 销售收入 - 总成本C. 利润 = 固定成本 / 贡献边际率D. 利润 = 贡献边际 - 固定成本答案:D3. 标准成本与实际成本的差异称为:A. 直接成本差异B. 间接成本差异C. 成本差异D. 预算差异答案:C4. 以下哪项不是管理会计的基本原则?A. 相关性原则B. 可靠性原则C. 历史成本原则D. 可比性原则答案:C5. 预算编制过程中,固定预算与弹性预算的主要区别在于:A. 固定预算基于不变的成本结构B. 弹性预算基于不同的业务量C. 固定预算适用于长期规划D. 弹性预算适用于短期控制答案:B二、多项选择题6. 以下哪些属于管理会计的职能?A. 成本控制B. 财务报告C. 预算编制D. 投资决策分析答案:A, C, D7. 标准成本的制定需要考虑以下哪些因素?A. 原材料价格B. 直接人工成本C. 直接材料消耗量D. 间接费用答案:A, B, C8. 以下哪些方法可以用于成本控制?A. 预算控制B. 标准成本控制C. 责任会计控制D. 经济订货量控制答案:A, B, C三、判断题9. 管理会计只关注历史数据,不涉及未来预测。

(对/错)答案:错10. 管理会计与财务会计可以完全替代对方。

(对/错)答案:错四、简答题11. 简述管理会计与财务会计的主要区别。

答案:管理会计与财务会计的主要区别在于目的、使用者、信息类型、报告频率、法规约束等方面。

管理会计主要为内部管理层提供决策支持,信息类型更注重相关性,报告频率灵活,不受法规严格约束;而财务会计主要为外部投资者、债权人等提供信息,信息类型注重可靠性和一致性,报告频率固定,并且需要遵守会计准则和法规。

管理会计作业计算题答案

管理会计作业二计算题1、某汽车齿轮厂生产齿轮,可用普通铣床或万能铣床或数控铣床进行加工,有关资料如下表:要求:利用成本无差别点分析法进行加工方案决策。

2、某厂生产A产品,其中零件下年需18000个,如外购每个进价60元。

如利用车间生产能力进行生产,每个零件的直接材料费30元,直接人工费20元,变动制造费用8元,固定制造费用6元,合计64元。

该车间的设备如不接受自制任务,可对外出租,年收益为40000元,问该零件应该自制还是外购设X。

为零件成本平衡点自制预期成本(Y1)=40000+58X。

外购预期成本(Y2)=60 X。

令Y1= Y2 有40000+58 X。

=60 X。

X。

= 20000个若X。

<20000个,则Y1>Y2 (选外购)若X。

= 20000个,则Y1= Y2 (外购、自制均可)若X。

>20000个,则Y1<Y2 (选自制)3、某化工企业在生产过程中同时生产A、B、C、D四种新产品,其中B产品可以在分离后立即出售,也可以继续加工后出售。

相关资料为;产量8吨;分离后销售单价为6000元,加工后销售单价为10000元;联合成本为2000元;可分成本为单位变动成本5000元,专属成本20000元。

要求:对B产品是否进一步加工作出决策。

4、某企业只生产一种产品,全年最大生产能力为1200件,年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元/件(其中,单位固定生产成本为30元)。

现有一客户要求以70元/件的价格追加订货。

要求:考虑以下不相关的情况,作出是否接受追加订货的决策。

(1)剩余生产能力无法转移,追加订货量为200件,需增加专属成本1000元;(2)剩余生产能力可用于对外出租,追加订货量为200件,可获租金5000元;(3)剩余生产能力无法转移,追加订货量为300件,需增加专属成本1000元。

4、已知:某企业只生产一种产品,全年最大生产能力为1200件。

管理会计习题与案例与答案

管理会计习题与案例与答案管理会计习题与案例与答案管理会计是一门重要的会计学科,它关注的是如何为管理决策提供有关成本、效益和风险的信息。

通过管理会计习题与案例的学习,可以更好地理解和应用管理会计的理论与方法。

本文将介绍一些常见的管理会计习题与案例,并提供相应的答案。

一、成本与费用计算习题1. 某公司生产一种产品,每个单位的直接材料成本为10元,直接人工成本为8元,制造费用为5元,销售费用为4元。

若该公司在某期生产了1000个单位的产品,销售了800个单位,求该期的总成本和总费用。

答案:总成本 = 直接材料成本 + 直接人工成本 + 制造费用 = 10元/单位× 1000单位 + 8元/单位× 1000单位 + 5元/单位× 1000单位 = 23000元总费用 = 总成本 + 销售费用 = 23000元 + 4元/单位× 800单位 = 23400元2. 某公司生产一种产品,每个单位的直接材料成本为15元,直接人工成本为12元,制造费用为8元,销售费用为6元。

若该公司在某期生产了2000个单位的产品,销售了1500个单位,求该期的单位产品成本和单位产品费用。

答案:单位产品成本 = 直接材料成本 + 直接人工成本 + 制造费用 = 15元/单位+ 12元/单位 + 8元/单位 = 35元/单位单位产品费用 = 单位产品成本 + 销售费用 = 35元/单位 + 6元/单位 = 41元/单位二、预算与控制习题1. 某公司预算了某一期的销售收入为100万元,成本为80万元,利润为20万元。

实际情况是销售收入为90万元,成本为75万元,求实际利润和利润偏差。

答案:实际利润 = 实际销售收入 - 实际成本 = 90万元 - 75万元 = 15万元利润偏差 = 实际利润 - 预算利润 = 15万元 - 20万元 = -5万元2. 某公司预算了某一期的销售收入为50万元,成本为40万元,利润为10万元。

管理会计学试题及答案

管理会计学试题及答案一、选择题(每题2分,共20分)1. 管理会计的主要目的是:A. 编制财务报表B. 进行税务筹划C. 支持内部决策D. 满足投资者需求2. 成本-体积-利润分析(CVP分析)主要关注的是:A. 产品成本B. 销售量C. 利润D. 所有上述因素3. 标准成本与实际成本的差异称为:A. 预算差异B. 直接材料差异C. 直接人工差异D. 制造费用差异4. 以下哪项不是管理会计的特点?A. 面向未来B. 信息保密性C. 灵活性D. 规范性5. 变动成本法与完全成本法的主要区别在于:A. 计算利润的方法B. 计算成本的方法C. 计算收入的方法D. 计算税金的方法二、简答题(每题10分,共30分)1. 简述管理会计与财务会计的区别。

2. 解释什么是直接成本和间接成本,并举例说明。

3. 描述预算编制的基本步骤。

三、计算题(每题25分,共50分)1. 某公司生产一种产品,其标准成本如下:- 直接材料:每单位10元- 直接人工:每单位5元- 变动制造费用:每单位3元- 固定制造费用(每月):10000元假设公司本月生产了1000单位产品,实际成本如下:- 直接材料:每单位11元,实际使用了1100单位- 直接人工:每单位6元,实际使用了1100单位- 变动制造费用:每单位4元- 固定制造费用(实际):11000元计算直接材料差异、直接人工差异和变动制造费用差异。

2. 某公司预计下月销售量为5000单位,每单位售价为20元,每单位变动成本为12元。

公司固定成本总额为50000元。

计算公司的盈亏平衡点销售量。

答案一、选择题1. C2. D3. B4. D5. B二、简答题1. 管理会计与财务会计的区别主要体现在:- 目的:管理会计主要支持企业内部决策,财务会计则主要对外报告财务状况。

- 信息使用者:管理会计信息主要供企业内部管理者使用,财务会计信息则供外部利益相关者使用。

- 信息特点:管理会计信息更加灵活,可以针对不同决策需求定制,财务会计信息则需要遵循严格的会计准则。

管理会计计算题及答案

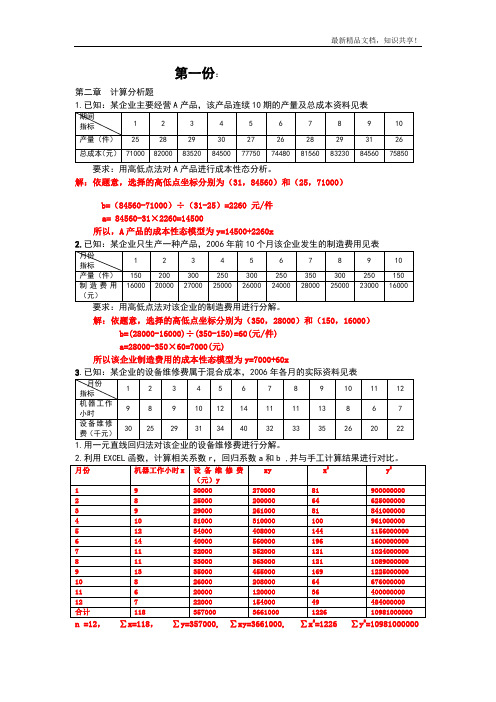

第一份第二章计算分析题1.要求:用高低点法对产品进行成本性态分析。

解:依题意,选择的高低点坐标分别为(31,84560)和(25, 71000)b= (84560-71000 )-( 31-25 ) =2260 元/ 件a= 84560-31 X 2260=14500所以,A产品的成本性态模型为y=14500+2260x2.表解:依题意,选择的高低点坐标分别为(350, 28000)和(150, 16000)b=(28000-16000) - (350-150)=60( 元/ 件)a=28000-350 X 60=7000(元)所以该企业制造费用的成本性态模型为y=7000+60x3.1. 用一元直线回归法对该企业的设备维修费进行分解。

n =12 , 刀x=118, 刀y=357000, 刀xy=3661000, 刀x2=1226 刀y2=109810000002 2r=(12 X 3661000-118 X 357000)十 (12X 1226-118 )x( 12X 10981000000-357000 )〜0.9785 T + 1 (x 与y 基本正相关)b=(12 X 3661000-118 X 357000) - (12 X 1226-118 2)=2292 元/ 小时a=(357000-2292 X 118) - 12=7212 元因此,该企业的成本性态模型为: y=7212+2292x第三章变动成本法计算成本题(注:计算变动非生产成本的业务量用销售量)1.已知:某公司从事单一产品生产, 连续三年销售量均为 1000件,而三年的产量分别为 1000件、1200件和800件。

单位产品售价为 200元,管理费用与销售费用均为固定成本,两项 费用各年总额均为50000元,单位产品变动生产成本为90元,固定性制造费用为 20000元,第一年的期初存货量为零。

(1) 分别采用变动成本法和完全成本法计算第一年的营业利润。

管理会计计算题及答案

第一份:第二章计算分析题1.已知:某企业主要经营A产品,该产品连续10期的产量及总成本资料见表要求:用高低点法对A产品进行成本性态分析。

解:依题意,选择的高低点坐标分别为(31,84560)和(25,71000)b=(84560-71000)÷(31-25)=2260 元/件a= 84560-31×2260=14500所以,A产品的成本性态模型为y=14500+2260x2.已知:某企业只生产一种产品,2006年前10个月该企业发生的制造费用见表要求:用高低点法对该企业的制造费用进行分解。

解:依题意,选择的高低点坐标分别为(350,28000)和(150,16000)b=(28000-16000)÷(350-150)=60(元/件)a=28000-350×60=7000(元)所以该企业制造费用的成本性态模型为y=7000+60x3.已知:某企业的设备维修费属于混合成本,2006年各月的实际资料见表1.用一元直线回归法对该企业的设备维修费进行分解。

2.利用EXCEL函数,计算相关系数r,回归系数a和b ,并与手工计算结果进行对比。

r=(12×3661000-118×357000)÷(12×1226-1182)×(12×10981000000-3570002)≈0.9785→+1 (x与y基本正相关)b=(12×3661000-118×357000)÷(12×1226-1182)=2292 元/小时a=(357000-2292×118)÷12=7212 元因此,该企业的成本性态模型为:y=7212+2292x第三章变动成本法计算成本题(注:计算变动非生产成本的业务量用销售量)1.已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。

管理会计考试题及答案A卷计算题

管理会计考试题及答案A卷计算题一、成本计算题1. 某企业生产A产品,本月生产量为1000件,直接材料成本为200元/件,直接人工成本为50元/件,制造费用为30元/件。

计算A产品的总成本。

答案:A产品的总成本 = 直接材料成本 + 直接人工成本 + 制造费用= 200元/件 * 1000件 + 50元/件 * 1000件 + 30元/件 * 1000件= 200,000元 + 50,000元 + 30,000元= 280,000元2. 某公司生产B产品,本月生产量为800件,变动成本为100元/件,固定成本为40,000元。

计算B产品的单位成本。

答案:B产品的单位成本 = (变动成本 * 生产量 + 固定成本) / 生产量= (100元/件 * 800件 + 40,000元) / 800件= (80,000元 + 40,000元) / 800件= 120,000元 / 800件= 150元/件二、成本分析题1. 企业生产C产品,本月生产量为500件,直接材料成本为150元/件,直接人工成本为60元/件,制造费用为40元/件。

计算C产品的单位成本。

答案:C产品的单位成本 = 直接材料成本 + 直接人工成本 + 制造费用= 150元/件 + 60元/件 + 40元/件= 250元/件2. 企业生产D产品,本月生产量为300件,变动成本为120元/件,固定成本为30,000元。

计算D产品的总成本。

答案:D产品的总成本 = 变动成本 * 生产量 + 固定成本= 120元/件 * 300件 + 30,000元= 36,000元 + 30,000元= 66,000元三、成本控制题1. 企业生产E产品,本月生产量为400件,预计成本为200元/件,实际成本为220元/件。

计算E产品的成本差异。

答案:E产品的成本差异 = 实际成本 - 预计成本= 220元/件 - 200元/件= 20元/件2. 企业生产F产品,本月生产量为600件,预计成本为180元/件,实际成本为170元/件。

管理会计计算题及答案

第一份:第二章计算分析题1.已知:某企业主要经营A产品,该产品连续10期的产量及总成本资料见表要求:用高低点法对A产品进行成本性态分析。

解:依题意,选择的高低点坐标分别为(31,84560)和(25,71000)b=(84560-71000)÷(31-25)=2260 元/件a= 84560-31×2260=14500所以,A产品的成本性态模型为y=14500+2260x2.已知:某企业只生产一种产品,2006年前10个月该企业发生的制造费用见表要求:用高低点法对该企业的制造费用进行分解。

解:依题意,选择的高低点坐标分别为(350,28000)和(150,16000)b=(28000-16000)÷(350-150)=60(元/件)a=28000-350×60=7000(元)所以该企业制造费用的成本性态模型为y=7000+60x3.已知:某企业的设备维修费属于混合成本,2006年各月的实际资料见表1.用一元直线回归法对该企业的设备维修费进行分解。

2.利用EXCEL函数,计算相关系数r,回归系数a和b ,并与手工计算结果进行对比。

r=(12×3661000-118×357000)÷(12×1226-1182)×(12×10981000000-3570002)≈0.9785→+1 (x与y基本正相关)b=(12×3661000-118×357000)÷(12×1226-1182)=2292 元/小时a=(357000-2292×118)÷12=7212 元因此,该企业的成本性态模型为:y=7212+2292x第三章变动成本法计算成本题(注:计算变动非生产成本的业务量用销售量)1.已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。

管理会计考试试题及答案

管理会计考试试题及答案一、单项选择题(每题2分,共20分)1. 管理会计的主要目标是什么?A. 降低成本B. 提高利润C. 提供决策支持D. 增加市场份额2. 成本-体积-利润分析(CVP分析)主要用于:A. 成本控制B. 预算编制C. 销售预测D. 利润规划3. 在标准成本计算中,直接材料标准成本的计算公式是:A. 标准价格× 标准用量B. 实际价格× 实际用量C. 标准价格× 实际用量D. 实际价格× 标准用量4. 以下哪项不是管理会计的特点?A. 面向未来B. 强调定量分析C. 以货币为唯一计量单位D. 为内部决策服务5. 预算管理中,固定预算与弹性预算的主要区别在于:A. 预算的编制方法B. 预算的编制时间C. 预算的编制人员D. 预算的编制范围二、多项选择题(每题3分,共15分)6. 管理会计在以下哪些方面发挥作用?A. 成本控制B. 投资决策C. 财务报告D. 绩效评价7. 以下哪些因素会影响标准成本的确定?A. 市场价格B. 技术进步C. 管理层的期望D. 行业标准8. 预算编制的方法包括:A. 固定预算法B. 弹性预算法C. 零基预算法D. 滚动预算法9. 以下哪些是管理会计的基本原则?A. 相关性原则B. 可靠性原则C. 经济性原则D. 一贯性原则10. 以下哪些是管理会计的职能?A. 财务分析B. 成本分析C. 财务预测D. 财务规划三、简答题(每题10分,共20分)11. 简述管理会计与财务会计的主要区别。

12. 解释什么是责任会计,并简述其重要性。

四、计算题(每题15分,共30分)13. 某公司生产一种产品,其标准成本如下:直接材料标准成本为每单位10元,标准用量为2公斤;直接人工标准成本为每单位15元,标准工时为3小时。

本月实际生产1000单位产品,实际使用材料2100公斤,实际人工成本为18000元。

请计算材料和人工的成本差异。

管理会计期末考试计算题整理(附答案解析)

第三章练习题及答案五、计算分析题:1、已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。

期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按两种成本法的有关公式计算下列指标:(1)单位产品成本(2)期间成本(3)销货成本(4)营业利润。

解:1、变动成本法:(1)单位产品成本=10+5+7=22元(2)期间成本=4000+4×600+1000=7400元(3)销货成本=22×600=13200元(4)贡献边际=40×600-(22×600+4×600)=8400元营业利润=8400-(4000+1000)=3400元2、完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间成本=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=40×600-15600-3400=5000元2、已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。

产品单价为15元/件,单位变动生产成本为5元/件;每年固定性制造费用的发生额为180 000元。

销售及管理费用都是固定性的,每年发生额为25 000元。

要求:分别采用两种成本计算方法确定第一、第二年的营业利润(编制利润表)。

解:贡献式利润表单位:元传统式利润表单位:元3、已知:某厂连续两年的产销量、成本和售价等资料如下表:资料单位:元该厂按变动成本法计算的营业利润第一年为150 000元,第二年为100 000元,存货按先进先出法计价。

要求:用利润差额简算法计算完全成本法的各年营业利润。

管理会计计算题和答案

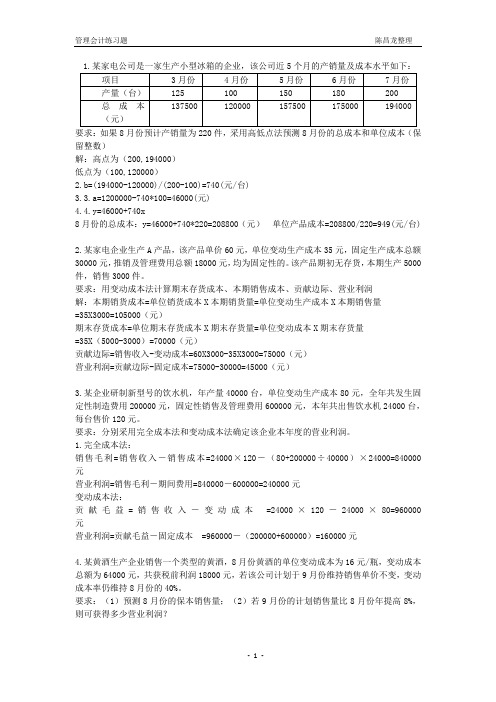

1.某家电公司是一家生产小型冰箱的企业,该公司近5个月的产销量及成本水平如下:项目3月份4月份5月份6月份7月份产量(台)125 100 150 180 200137500 120000 157500 175000 194000 总成本(元)要求:如果8月份预计产销量为220件,采用高低点法预测8月份的总成本和单位成本(保留整数)解:高点为(200,194000)低点为(100,120000)2.b=(194000-120000)/(200-100)=740(元/台)3.3.a=1200000-740*100=46000(元)4.4.y=46000+740x8月份的总成本:y=46000+740*220=208800(元)单位产品成本=208800/220=949(元/台)2.某家电企业生产A产品,该产品单价60元,单位变动生产成本35元,固定生产成本总额30000元,推销及管理费用总额18000元,均为固定性的。

该产品期初无存货,本期生产5000件,销售3000件。

要求:用变动成本法计算期末存货成本、本期销售成本、贡献边际、营业利润解:本期销货成本=单位销货成本X本期销货量=单位变动生产成本X本期销售量=35X3000=105000(元)期末存货成本=单位期末存货成本X期末存货量=单位变动成本X期末存货量=35X(5000-3000)=70000(元)贡献边际=销售收入-变动成本=60X3000-35X3000=75000(元)营业利润=贡献边际-固定成本=75000-30000=45000(元)3.某企业研制新型号的饮水机,年产量40000台,单位变动生产成本80元,全年共发生固定性制造费用200000元,固定性销售及管理费用600000元,本年共出售饮水机24000台,每台售价120元。

要求:分别采用完全成本法和变动成本法确定该企业本年度的营业利润。

1.完全成本法:销售毛利=销售收入-销售成本=24000×120-(80+200000÷40000)×24000=840000元营业利润=销售毛利-期间费用=840000-600000=240000元变动成本法:贡献毛益=销售收入-变动成本=24000×120-24000×80=960000元营业利润=贡献毛益-固定成本=960000-(200000+600000)=160000元4.某黄酒生产企业销售一个类型的黄酒,8月份黄酒的单位变动成本为16元/瓶,变动成本总额为64000元,共获税前利润18000元,若该公司计划于9月份维持销售单价不变,变动成本率仍维持8月份的40%。

管理会计计算题(各种类型含答案)

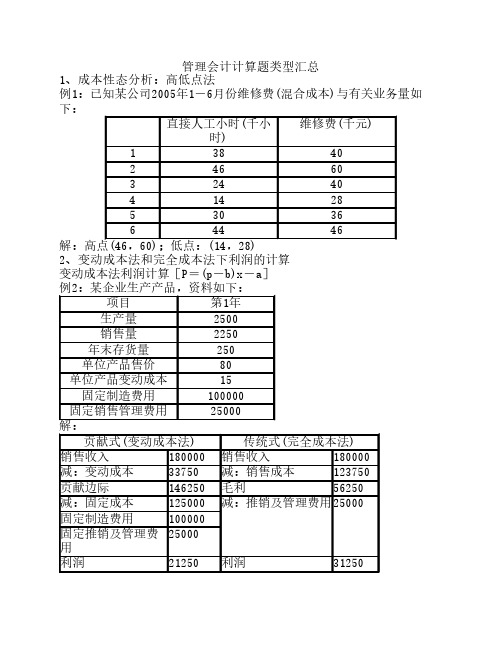

管理会计计算题类型汇总1、成本性态分析:高低点法例1:已知某公司2005年1-6月份维修费(混合成本)与有关业务量如下:2、变动成本法和完全成本法下利润的计算变动成本法利润计算[P=(p―b)x―a]3、本量利分析:保本、保利、影响利润实现的因素分析保本量及保本额例3:某公司只生产销售一种产品,本年度单位变动成本为6元,变动成本总额为84000元,获营业利润18000元,若该公司计划下一年度变动成本率仍为40%,要求预测下年度的保本量及保本额。

解:销售收入=84000/40%=210000元销售量=84000/6=14000件单位售价=210000/14000=15元/件单位贡献边际=15-6=9元/件固定成本=210000-84000-18000=108000元保本量=108000/9=12000件保本额=108000/(1-40%)=180000元综合保本额例4:某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,贡献边际率分别为10%和20%,其全年固定成本总额为9000元,假设甲、乙两种产品预计销售量均为10000件。

计算:甲、乙两种产品的盈亏临界点销售量(综合保本额)。

保本销售量、保本销售额、保利销售量、保利销售额例5:某公司生产甲产品,单价为300元,单位变动成本为180元,月固定成本总额为50000元,本年度的销售量为10000件。

要求:计算本年度的保本销售量和保本销售额;公司若实现利润900000元,销售量和销售额为多少?解:保本销售量=12×50000/(300-180)=5000件保本销售额=12×50000/[(300-180)/300]=1500000元保利销售量=(12×50000+900000)/(300-180)=12500件保利销售额=(12×50000+900000)/[(300-180)/300]=3750000元4、利润预测:DOL的运用例6:某企业生产一种甲产品,今年的产销量为1000件,售价200元/件,单位变动成本90元/件,营业利润为55000元。

管理会计习题与案例答案

管理会计习题与案例答案管理会计是企业内部管理者用来进行决策支持、规划和控制的一种会计信息系统。

它与传统的财务会计不同,主要关注企业内部的经营活动,帮助管理者做出更有效的经营决策。

以下是一些管理会计习题与案例的答案,供学习者参考。

习题一:成本分析问题:某公司生产一种产品,其直接材料成本为每单位100元,直接人工成本为每单位50元,变动制造费用为每单位30元,固定制造费用为每月50000元。

若本月生产量为1000单位,计算单位产品成本。

答案:首先计算总成本,包括直接材料成本、直接人工成本、变动制造费用和固定制造费用。

总成本 = 直接材料成本 + 直接人工成本 + 变动制造费用 + 固定制造费用 = (100 + 50 + 30) * 1000 + 50000 = 180000 + 50000 = 230000元。

然后计算单位产品成本,单位产品成本 = 总成本 / 生产量 = 230000 / 1000 = 230元。

习题二:预算编制问题:某公司计划下年度销售收入为1000万元,预计销售成本为600万元,销售和管理费用为200万元,预计税前利润为100万元。

假设税率为25%,计算公司的税后利润。

答案:首先计算税前利润,税前利润 = 销售收入 - 销售成本 - 销售和管理费用 = 1000 - 600 - 200 = 200万元。

然后计算税后利润,税后利润 = 税前利润 * (1 - 税率) = 200 * (1 - 0.25) = 150万元。

案例分析:成本控制案例:一家制造公司发现其产品的成本超出预算,需要进行成本控制。

公司管理层决定对成本进行分析,并制定相应的控制措施。

答案:管理层首先需要确定成本超出预算的原因。

可能的原因包括原材料价格上涨、生产效率下降、员工工资增加等。

接下来,管理层需要制定成本控制措施,如采购成本更低的原材料、提高生产效率、优化工资结构等。

同时,管理层还应定期监控成本控制的效果,并根据实际情况调整控制措施。

管理会计期末计算题练习及答案总结全

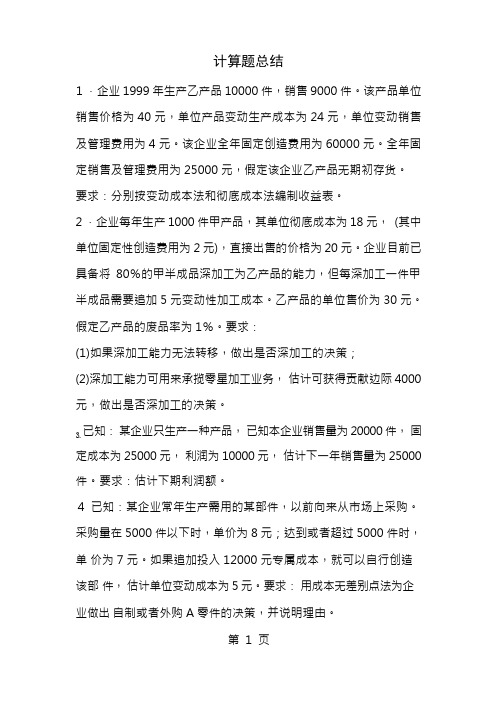

计算题总结1 .企业 1999 年生产乙产品 10000 件,销售 9000 件。

该产品单位销售价格为 40 元,单位产品变动生产成本为 24 元,单位变动销售及管理费用为 4 元。

该企业全年固定创造费用为 60000 元。

全年固定销售及管理费用为 25000 元,假定该企业乙产品无期初存货。

要求:分别按变动成本法和彻底成本法编制收益表。

2 .企业每年生产 1000 件甲产品,其单位彻底成本为 18 元, (其中单位固定性创造费用为 2 元),直接出售的价格为 20 元。

企业目前已具备将 80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加 5 元变动性加工成本。

乙产品的单位售价为 30 元。

假定乙产品的废品率为 1%。

要求:(1)如果深加工能力无法转移,做出是否深加工的决策;(2)深加工能力可用来承揽零星加工业务,估计可获得贡献边际 4000 元,做出是否深加工的决策。

已知:某企业只生产一种产品,已知本企业销售量为 20000 件,固3.定成本为 25000 元,利润为 10000 元,估计下一年销售量为 25000 件。

要求:估计下期利润额。

4 已知:某企业常年生产需用的某部件,以前向来从市场上采购。

采购量在 5000 件以下时,单价为 8 元;达到或者超过 5000 件时,单价为 7 元。

如果追加投入 12000 元专属成本,就可以自行创造该部件,估计单位变动成本为5 元。

要求:用成本无差别点法为企业做出自制或者外购 A 零件的决策,并说明理由。

5.某企业只生产一种产品,2003 年、2004 年的生产量分别为 34000 件和 28000 件,销售量分别为 28000 件和 32000 件,存货的计价采用先进先出法。

每单位产品的售价为 2.5 元。

生产成本:单位变动成本为 0.6 元(其中包括直接材料 0.26 元,直接人工 0.3 元,变动性创造费用 0.04 元) ,固定性创造费用每年的发生额为 30000 元。

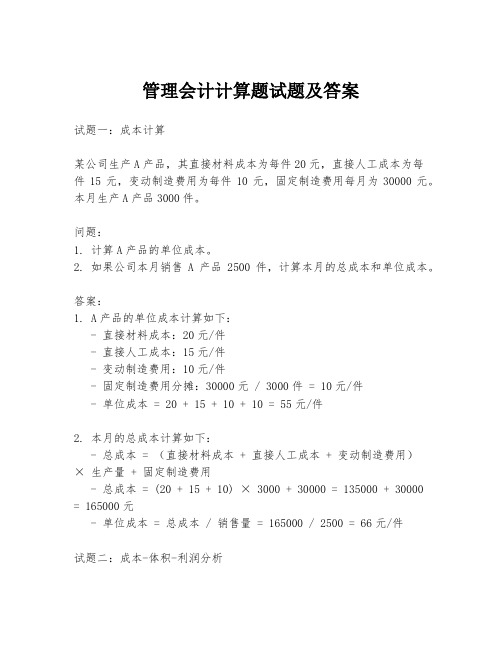

管理会计计算题试题及答案

管理会计计算题试题及答案试题一:成本计算某公司生产A产品,其直接材料成本为每件20元,直接人工成本为每件15元,变动制造费用为每件10元,固定制造费用每月为30000元。

本月生产A产品3000件。

问题:1. 计算A产品的单位成本。

2. 如果公司本月销售A产品2500件,计算本月的总成本和单位成本。

答案:1. A产品的单位成本计算如下:- 直接材料成本:20元/件- 直接人工成本:15元/件- 变动制造费用:10元/件- 固定制造费用分摊:30000元 / 3000件 = 10元/件- 单位成本 = 20 + 15 + 10 + 10 = 55元/件2. 本月的总成本计算如下:- 总成本 = (直接材料成本 + 直接人工成本 + 变动制造费用)× 生产量 + 固定制造费用- 总成本= (20 + 15 + 10) × 3000 + 30000 = 135000 + 30000 = 165000元- 单位成本 = 总成本 / 销售量 = 165000 / 2500 = 66元/件试题二:成本-体积-利润分析假设某公司生产B产品,其售价为每件100元,固定成本为50000元,变动成本为每件60元。

问题:1. 计算B产品的盈亏平衡点。

2. 如果公司希望实现利润50000元,需要销售多少件B产品?答案:1. 盈亏平衡点计算如下:- 盈亏平衡点 = 固定成本 / (售价 - 变动成本)- 盈亏平衡点 = 50000 / (100 - 60) = 50000 / 40 = 1250件2. 利润计算如下:- 利润 = 销售量× (售价 - 变动成本) - 固定成本- 设销售量为x,需要解方程:x × (100 - 60) - 50000 = 50000 - 解得:x × 40 - 50000 = 50000- x = 50000 / 40 + 50000 / 40 = 1250 + 1250 = 2500件试题三:预算编制某公司预计下个月的销售额为200000元,变动成本占销售额的40%,固定成本为每月50000元。

管理会计第二章练习题答案

管理会计第二章练习题答案一、计算题1、A企业为只生产一种产品的企业,2008年各月的电费支出与产量的关系数据如下表所示:要求:试分别采用高低点法和回归直线法对电费这一混合成本进行分解。

根据回归直线法的分解结果预测2009年1月的电费支出,假定2009年1月计划产量为1700件。

2、某公司生产一种产品,2007年和2008年的有关资料如下表所示:要求:用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,营业净利反而大为减少。

用变动成本法根据相同资料编制比较利润表,并将它同中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

3、已知A企业从事单一产品的生产,连续三年销量均为1000件,而这三年产量分别为1000件,1200件和800件,单位产品售价为200元/年;管理费用与销售费用均为固定费用,这两项费用各年总额均为50000元;单位产品变动成本为90元;固定制造费用为20000元。

要求:根据上述资料,不考虑销售税金,分别采用变动成本法和完全成本法计算各年税前利润;根据计算结果,简单分析完全成本法与变动成本法对损益计算的影响。

二、选择题1、下列费用中属于酌量性固定成本的是。

A、厂房、机器设备的租赁费B、保险费C、不动产税D、业务招待费2、下列各种混合成本可以用模型y=a+bx表示的是。

A、半变动成本B、半固定成本C、延伸变动成本D、变动成本3、假设每个质检员最多检验1000件产品,也就是说产量每增加1000件就必须增加一名质检员,且在产量一旦突破1000件的倍数时就必须增加。

那么,该质检员的工资成本属于。

A、半变动成本B、半固定成本C、延伸变动成本D、变动成本4、当企业实行计时工资制时,其支付给职工的正常工作时间内的工资总额是固定不变的;但当职工的工作时间超过正常水平,企业须按规定支付加班工资,且加班工资的多少与加班时间的长短存在正比例关系。

那么上述这种工资成本属于。

管理会计计算题(全)

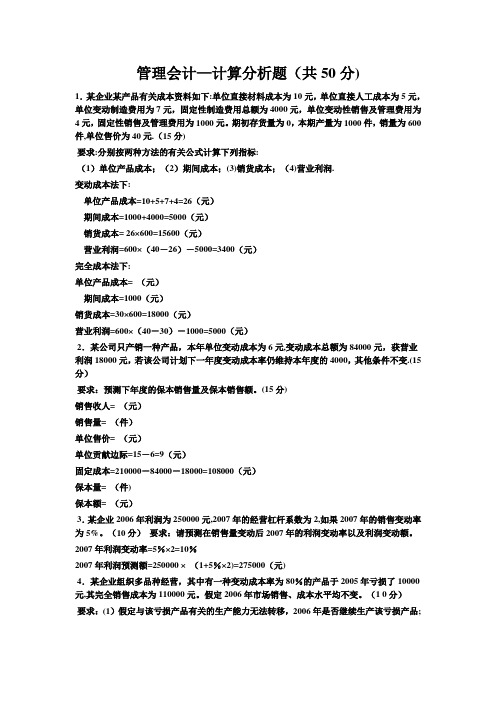

管理会计—计算分析题(共50分)1.某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。

期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元.(15分)要求:分别按两种方法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润.变动成本法下:单位产品成本=10+5+7+4=26(元)期间成本=1000+4000=5000(元)销货成本= 26×600=15600(元)营业利润=600×(40-26)-5000=3400(元)完全成本法下:单位产品成本= (元)期间成本=1000(元)销货成本=30×600=18000(元)营业利润=600×(40-30)-1000=5000(元)2.某公司只产销一种产品,本年单位变动成本为6元,变动成本总额为84000元,获营业利润18000元,若该公司计划下一年度变动成本率仍维持本年度的4000,其他条件不变.(15分)要求:预测下年度的保本销售量及保本销售额。

(15分)销售收人= (元)销售量= (件)单位售价= (元)单位贡献边际=15-6=9(元)固定成本=210000-84000-18000=108000(元)保本量= (件)保本额= (元)3.某企业2006年利润为250000元,2007年的经营杠杆系数为2,如果2007年的销售变动率为5%。

(10分)要求:请预测在销售量变动后2007年的利润变动率以及利润变动额。

2007年利润变动率=5%×2=10%2007年利润预测额=250000 ×(1+5%×2)=275000(元)4.某企业组织多品种经营,其中有一种变动成本率为80%的产品于2005年亏损了10000元,其完全销售成本为110000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

管理会计计算题类型汇总1、成本性态分析:高低点法例1:已知某公司2005年1—6月份维修费(混合成本)与有关业务量如下:解:高点(46, 60);低点:(14, 28)2、变动成本法和完全成本法下利润的计算变动成本法利润计算[P= (p —b)x —a]例2:某企业生产产品,资料如下:解:保本量及保本额例 3 :某公司只生产销售一种产品,本年度单位变动成本为 6 元,变动成本总额为84000 元,获营业利润18000 元,若该公司计划下一年度变动成本率仍为40%,要求预测下年度的保本量及保本额。

解:销售收入=84000/40%^ 210000元销售量=84000/6 = 14000 件单位售价=210000/14000 = 15元/件单位贡献边际=15— 6 = 9元/件固定成本=210000- 84000- 18000= 108000 元保本量= 108000/9=12000件保本额= 108000/(1-40%)=180000元综合保本额例4:某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,贡献边际率分别为10%和20%,其全年固定成本总额为9000元,假设甲、乙两种产品预计销售量均为10000件。

计算:甲、乙两种产品的盈亏临界点销售量(综合保本额)。

保本销售量、保本销售额、保利销售量、保利销售额例5:某公司生产甲产品,单价为300 元,单位变动成本为180 元,月固定成本总额为50000元,本年度的销售量为10000件。

要求:计算本年度的保本销售量和保本销售额;公司若实现利润900000元,销售量和销售额为多少?解:保本销售量=12X 50000/(300—180) = 5000件保本销售额=12X 50000/ [ (300—180) /300 ] = 1500000元保利销售量=(12X 50000+ 900000)/(300—180) = 12500 件保利销售额=(12X 50000+ 900000) / [ (300—180) /300 ] = 3750000元4、利润预测:DOM运用例6:某企业生产一种甲产品,今年的产销量为1000件,售价200元/件,单位变动成本90元/件,营业利润为55000元。

要求:计算DOL明年计划增加销售5%,预测可实现的利润、若明年目标利润为66000元,计算应达到的销售量。

利润=55000X (1+2 X 5%> 60500 元利润变动率=(66000 —55000)/55000 = 20% 销售量=1000X (1+20%/2) = 1100 件5、生产经营决策( 半成品深加工决策、亏损产品继续生产决策、生产能力对利润影响决策、是否接受追加订货的决策、自制或外购零件的决策、调价决策)半成品深加工决策:例7:某企业每年生产 1 000件甲产品,其单位完全成本为 1 8元(其中单位固定制造费用为 2 元) ,直接出售的价格为20 元。

企业目前已具备将80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加 5 元变动加工成本。

乙产品的单价为30元。

假定乙产品的废品率为1%。

要求:(1) 如果深加工能力无法转移,做出是否深加工的决策(2) 深加工能力可用来承揽零星加工业务,预计可获得贡献边际4000元,做出是否深加工的决策。

解:⑴深加工相关损益=1000X 80%< (1 —1%)X 30—1000X 80%< 5= 19760 元不深加工相关损益=1000X 80%< 20= 16000元因为深加工相关损益19760元>不深加工相关损益16000元所以应深加工(2) 深加工相关损益= 800X(1 —1%)X30—800X5—4000=15760元不深加工相关损益= 1000X 80%X 20= 16000元因为深加工相关损益15760元<不深加工相关损益16000元所以不应深加工亏损产品继续生产决策:例8:某企业组织多品种经营,其中有一种变动成本率为80%的产品于2005 年亏损了10000元,其完全销售成本为110000元。

假定2006年市场销售、成本水平均不变。

要求:(1) 假定与该亏损产品有关的生产能力无法转移,2006年是否继续生产该亏损产品。

⑵假定与该亏损产品有关的生产能力可临时用来对外出租,租金收入为25000 元,但企业已具备增产一倍该亏损产品的能力,表无法转移,2006年是否应当增产该产品。

解:⑴该亏损产品的贡献边际=(110000 —10000)X (1 —80%)= 20000元因为贡献边际20000>0所以应继续生产该亏损产品。

⑵因为亏损产品的贡献边际40000>出租的贡献边际25000元所以应增产该亏损产品。

生产能力对利润影响决策:例9:某企业现有生产能力40000机器小时,尚有20%的剩余生产能力,为充分利用生产能力,准备开发新产品,有甲、乙、丙三种新产品可供选择,资料如下:要求:(1)根据以上资料作出开发哪种新产品的决策。

⑵如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。

解:⑴甲产品单位资源贡献边际二(100 —50)/40 = 1.25(元/小时)乙产品单位资源贡献边际二(100 —50)/40 = 1.5(元/小时)丙产品单位资源贡献边际二(100 —50)/40 = 1.8(元/小时)因为丙产品的单位资源贡献边际最大,所以应生产丙产品⑵生产600件丙产品需要工时:600X 10= 6000(小时)共有闲置设备台时:40000X 20%= 8000(小时)所以应先生产丙产品,余下的2000小时生产乙产品。

是否接受追加订货的决策例10:红光机械厂生产甲产品,正常销售单价为80元/件,年初已接到全年订货量为1000件,其平均单位成本资料如下:2月份一客户要求该厂为其生产甲产品200件订货价格为50元/件, 要求:就以下各不相关方案作出是否接受追加订货的决策。

(1)企业最大生产能力1200件,剩余生产能力无法转移。

追加订货无需追加专属固定成本。

(2)企业最大生产能力1160件,剩余生产能力无法转移。

追加订货无需增加专属固定成本。

(3) 企业最大生产能力1200件,剩余生产能力无法转移。

但追加订货需增加专属固定成本1800元。

(4) 企业最大生产能力1180件,剩余生产能力可以转移。

若对外出租,可获租金净收入200元,同时追加订货需增加专属固定成本1100元。

解:(1)相关损益分析表差别损益指标为2000元,所以应该接受此项追加订货,企业将多获得2000元利润。

(2)此项追加订货冲击了正常任务,追加订货量为200件,而剩余能力只有160件相关损益分析表方案接受追加订货拒绝追加订货项目差别损益指标为400元,所以应该接受此项追加订货,否则将使企业多损失400元利润。

(3) 相关损益分析表差别损益指标为200元,所以应该接受此项追加订货,企业将多获得200元利润(4) 此项追加订货冲击了正常任务,追加订货量为200件,而剩余能力只有180件相关损益分析表差别损益指标为-100元,所以不应该接受此项追加订货,否则将使企业多损失100元利润。

自制或外购零件的决策例11:某企业每年需用A零件2000件,原由金工车间组织生产,年总成本为19000 元,其中,固定生产成本为7000元。

如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元。

要求:为企业作出自制或外购A零件的决策,并说明理由。

解:相关成本分析表决策结论:应当安排自制A零件,这样可使企业节约2000元成本(16000-14000)。

调价决策例12:某产品按每件10元的价格出售时,可获得8000元贡献边际;贡献边际率为20%企业最大生产能力为7000件。

要求:分别根据以下不相关条件做出是否调价的决策:(1)将价格调低为9元时,预计可实现销售9000件;⑵将价格调高为12元时,预计可实现销售3000件。

解:单位变动成本=10X (1 -20%)=8元/件(1)利润无差别点销量=8000- (9 -8)=8000件因为最大生产能力7000件<利润无差别点销量8000件和预计销量9000件,所以不应调价。

⑵利润无差别点销量=8000- (12-8)=2000件因为最大生产能力7000件〉预计销量3000件〉利润无差别点销量2000件,所以应当考虑调价。

&长期投资决策计算(净现金流量NCF净现值NPV净现值率NPVR现值指数PI、内含报酬率IRR)净现金流量例13:某公司准备投资一新项目,有关资料如下该项目需固定资产投资共80 万元,第一年初和第二年初各投资40万元。

两年建成投产,投产后一年达到正常生产能力。

投产前需垫支流动资本10 万元,固定资产可使用5年,按直线法计提折旧,期末残值为8 万元。

该项目投产后第一年的产品销售收入为20 万元,以后4 年每年为85 万元,第一年的经营成本为10 万元,以后各年为55 万元。

企业所得税率为40%,流动资金于终结点一次性收回。

计算该项目的净现金流量。

解:折旧二(80 —8)/5 = 14.4万元NCF-1 = - 40 万兀NCF2= —10万元NCF= (20 —10—14.4) + 14.4 = 10 万元NCIF—6 = (85 —55 —14.4) X (1 —40%)+ 14.4 = 23.76 万元NCF= (85 —55—14.4) X (1 —40%)+ 14.4 + 8+ 10= 41.76 万元差量净现金流量例14:已知,企业现有一台旧设备,尚可继续使用 5 年,预计 5 年后残值为3000 元,目前变价出售可获30000元。

使用该设备每年获营业收入650000元,经营成本450000元。

市场上有一新型设备,价值100000元,预计5年后残值为6000 元。

使用新设备不会增加收入,但可使每年经营成本降低30000元。

如果企业所得税率为33%。

求差量净现金流量。

解:折旧差额=[ (100000—30000)—(6000—3000)]/5=13400元△NCF= 30000- 100000= —70000 元△NCF—4= (30000 —13400) X (1 —33%)+ 13400= 24522元△NCF5=(30000—13400)X(1 —33%)+13400+(6000—3000)=27522元净现值、净现值率、现值指数例15:某固定资产投资项目在建设起点一次性投入1000万元,建设期为 1 年。

该项目寿命为10 年,期满无残值,按直线法计提折旧。

投产后每年获利润100 万元。

设定折现率为10%。

求该项目的净现值、净现值率、现值指数,并决策。