增值税一般纳税人申请认定表范本

RD001-增值税一般纳税人申请认定表

RD001-增值税一般纳税人申请认定表

增值税一般纳税人申请认定表

填表说明

1、纳税人在办理开业登记时,可以按预计销售额填写,经

主管税务机关审核后,暂认定为增值税一般纳税人,享有增值税一般纳税人的所有权利和义务。

一个会计年度结束后纳税人根据实际经营情况,据实填写本表,交主管税务机关重新审核认定增值税一般纳税人。

2、增值税企业类别:填工业、商业;

3、注册资本:按工商营业执照上内容填写;

4、已认定一般纳税人级别:不填;

5、办理登记时间:指办理税务登记的时间;

6、申请一般纳税人认定类型:分为正式认定增值税一般纳

税人、暂认定增值税一般纳税人和辅导期增值税一般纳税人;。

增值税认定表

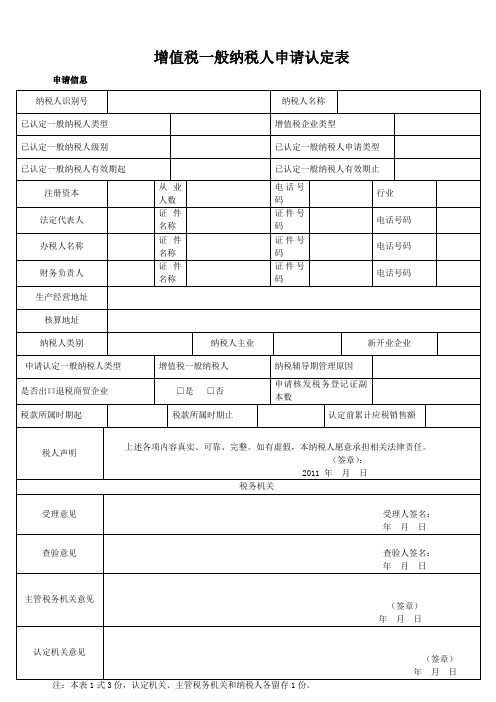

增值税一般纳税人申请认定表申请信息

注:本表1式3份,认定机关、主管税务机关和纳税人各留存1份。

填表说明:

1、新办企业在填写《增值税一般纳税人申请认定表》时,可不填“已认定一般纳税人类型、已认定一般纳税人申请类型、已认定一般纳税人级别、已认定一般纳税人有效期起、已认定一般纳税人有效期止”。

2、纳税人类别为“企业(企业行单位)或个体”。

3、此表里的法定代表人、办税人名称、财务负责人必须与税务登记表上的一致,如有变动需到税务登记处办理变更,税务登记与增值税一般纳税人申请认定表要一致。

4、纳税人主业为“(1)工业企业;(2)商业企业;(3)其他。

5、申请认定一般纳税人类型为“增值税一般纳税人或辅导期一般纳税人”。

6、纳税辅导期管理原因(如该企业为辅导期增值税一般纳税人)则选其一:“(1)小型商贸批发企业;(2)增值税偷税额10万元以上且占应纳税额10%以上;(3)虚开增值税扣税凭证;(4)国家税务总局规定的其他情形。

7、新办企业的“税款所属期起、税款所属时期止”填写办理税务登记证至申请一般纳税人前时间;认定前累计应税销售额有销售则按实际填写,如无则填“0”。

一般纳税人认定表完整

一般纳税人认定表(可以直接使用,可编辑实用优秀文档,欢迎下载)

增值税一般纳税人申请认定表

不认定增值税一般纳税人申请表

附件3:

“增值税一般纳税人”(印模式样)

增值税一般纳税人 1.8厘米

6厘米

说明:

①“增值税一般纳税人”(印模)规格为6厘米(长)×1.8厘米(宽);

②采用2号标准宋体字刻写。

纳税人满意度调查问卷

尊敬的纳税人:

为了不断提高地税部门的工作效率和工作质量,更好地服务广大纳税人,现开展纳税人满意度调查,请根据您所了解的情况如实选择问题答案,对我们的工作进行评价。

谢谢您的支持!。

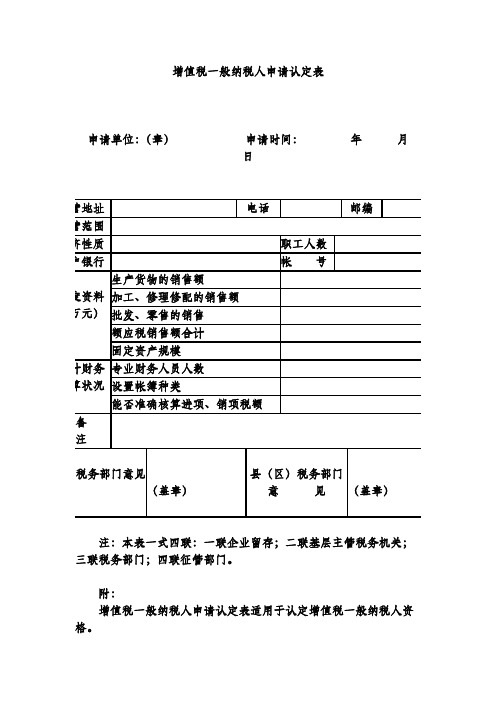

增值税一般纳税人申请认定表

申请单位:(章) 申请时间: 年 月 日

经性质

职工人数

开户银行

帐 号

年度资料

(万元)

生产货物的销售额

加工、修理修配的销售额

批发、零售的销售

额应税销售额合计

固定资产规模

会计财务

核算状况

专业财务人员人数

设置帐簿种类

能否准确核算进项、销项税额

备

注

基层税务部门意见

(盖章)

县(区)税务部门

意 见

(盖章)

注:本表一式四联:一联企业留存;二联基层主管税务机关;三联税务部门;四联征管部门。

附:

增值税一般纳税人申请认定表适用于认定增值税一般纳税人资格。

增值税一般纳税人是指年应纳增值税销售额,超过财政部规定的小规模纳税人标准的企业和企业性单位。年应税销售额未超过小规模纳税人标准的企业、个人、非营业性单位以及不经常发生增值税应税行为的企业,不属于一般纳税人。

凡符合增值税一般纳税人条件的纳税人,都必须主动提出申请,向其所在地主管税务机关办理一般纳税人认定手续。一般纳税人总、分支机构不在同一县(市)的,应当分别向其机构所在地主管税务机关办理一般纳税人认定手续。纳税人总、分支机构实行统一核算,其总机构年应税销售额超过小规模纳税人企业标准,但分支机构年应税销售额未超过小规模纳税人企业标准的,其分支机构也可以办理一般纳税人认定手续,但必须提供总机构所在地主管税务机关批准其总机构为一般纳税人的证明(总机构申请认定表的影印件)。

新开业的符合一般纳税人条件的企业,应在办理税务登记的同时,申请办理一般纳税人临时认定手续,纳税人开业满1年后,应根据实际年应税销售额申请办理一般纳税人正式认定手续。已开业的小规模企业,其年应税销售额超过小规模纳税人标准的,应在次年1月底以前办理一般纳税人认定手续。

(整理)一般纳税人申请认定表.

3.环境影响登记表的内容

纳税人类别:企业、企业性单位□非企业性单位□个体工商户□其他□

纳税人主业:工业□商业□其他□

认定前累计应税销售额

(连续不超过12个月的经营期内)

年月至年月共元。

纳税人声明

上述各项内容真实、可靠、完整。如有虚假,本纳税人愿意承担相应法律责任。

(签章):

(1)是否符合环境保护相关法律法规。

(2)规划实施中所采取的预防或者减轻不良环境影响的对策和措施有效性的分析和评估;联系电话

疾病成本法和人力资本法是用于估算环境变化造成的健康损失成本的主要方法,或者说是通过评价反映在人体健康上的环境价值的方法。生产经营地址

(1)非煤矿矿山的建设项目(注:对煤矿建设项目有单独特别规定);

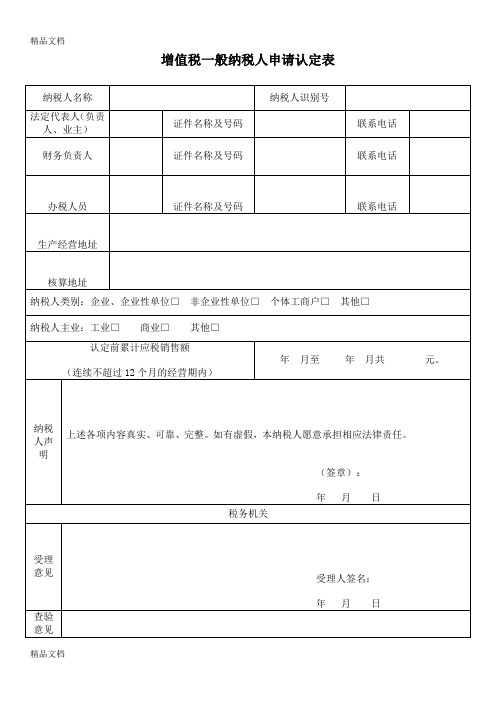

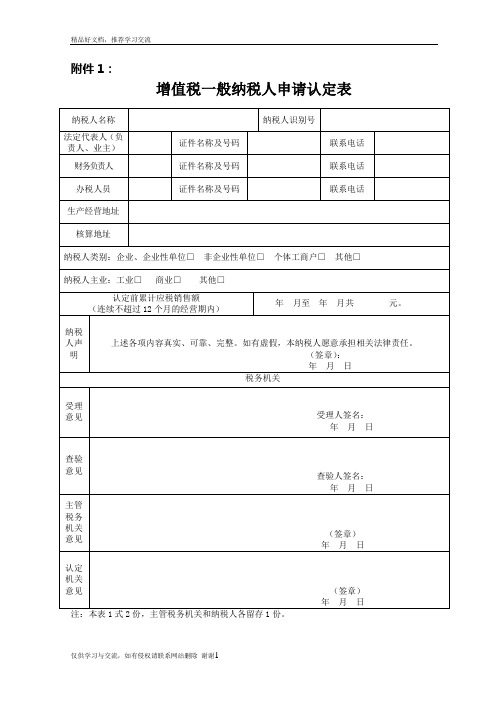

增值税一般纳税人申请认定表

纳税人名称

纳税人识别号

法定代表人(负责人、业主)

证ห้องสมุดไป่ตู้名称及号码

联系电话

财务负责人

证件名称及号码

联系电话

(5)公众意见采纳与不采纳的合理性;

(2)疾病成本法与人力资本法办税人员

一、环境影响评价的发展与管理体系、相关法律法规体系和技术导则的应用

1)地方环境标准是对国家环境标准的补充和完善。在执行上,地方环境标准优先于国家环境标准。证件名称及号码

年月日

税务机关

受理意见

受理人签名:

年月日

查验意见

查验人签名:

年月日

主管税务机关意见

(签章)

年月日

认定机关意见

(签章)

年月日

注:本表一式一份,由主管税务机关留存。

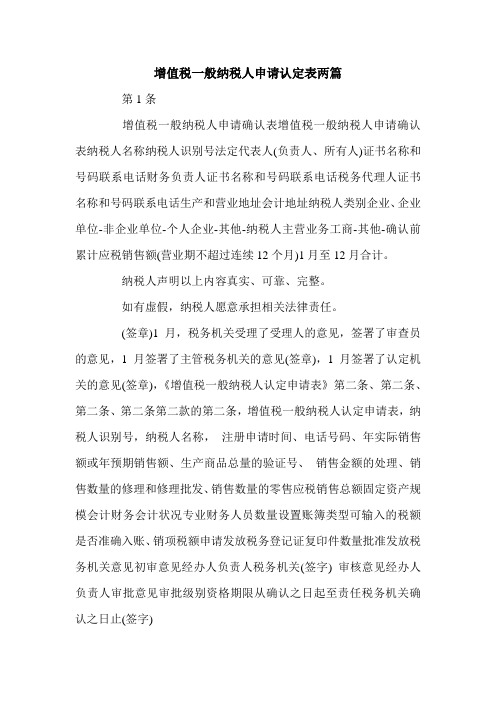

增值税一般纳税人申请认定表两篇.doc

增值税一般纳税人申请认定表两篇

第1条

增值税一般纳税人申请确认表增值税一般纳税人申请确认表纳税人名称纳税人识别号法定代表人(负责人、所有人)证书名称和号码联系电话财务负责人证书名称和号码联系电话税务代理人证书名称和号码联系电话生产和营业地址会计地址纳税人类别企业、企业单位-非企业单位-个人企业-其他-纳税人主营业务工商-其他-确认前累计应税销售额(营业期不超过连续12个月)1月至12月合计。

纳税人声明以上内容真实、可靠、完整。

如有虚假,纳税人愿意承担相关法律责任。

(签章)1月,税务机关受理了受理人的意见,签署了审查员的意见,1月签署了主管税务机关的意见(签章),1月签署了认定机关的意见(签章),《增值税一般纳税人认定申请表》第二条、第二条、第二条、第二条第二款的第二条,增值税一般纳税人认定申请表,纳税人识别号,纳税人名称,注册申请时间、电话号码、年实际销售额或年预期销售额、生产商品总量的验证号、销售金额的处理、销售数量的修理和修理批发、销售数量的零售应税销售总额固定资产规模会计财务会计状况专业财务人员数量设置账簿类型可输入的税额是否准确入账、销项税额申请发放税务登记证复印件数量批准发放税务机关意见初审意见经办人负责人税务机关(签字) 审核意见经办人负责人审批意见审批级别资格期限从确认之日起至责任税务机关确认之日止(签字)。

增值税一般纳税人资格正式认定申请审批表表格.格式

能否按规定保管专用发票

能否准确提供税务资料

管理人员调查意见

管理人员签字:

基层税务部门意见:

年月日(章)

县(区)税务部门意见:

年月日(章)

市局审批意见:

年月日()、

二、

(一)、

(二)、

(三)、

(四)、

(五)、

三、

四、

五、

(一)、

(二)、

(三)、

六、

a)

b)

c)

d)

e)

f)

g)

h)

i)

j)

k)

l)

m)

n)

o)

(1).

(2).

(一)、

(二)、

(三)、

(四)、

(五)、

(六)、

(七)、

(八)、

GNGS-QL-RD001

增值税一般纳税人认定02表

增值税一般纳税人资格正式认定申请审批表

申请单位名称(章):申请日期:年月日

单位基本情况

税务登记号

暂认定日期

管理码

经济性质

法人代表

财务负责人

经营地址

电话号码

经营范围

职工人数

成立日期

注册资金

开户银行

银行帐号

经营状况

年月至年月单位:万元

应纳增值税销售额合计

其中

生产货物的销售额

批发、零售的销售额

加工、修理修配的销售额

财务状况

专职财务人员数

能否按规定建立有关帐簿

增值税一般纳税人申请认定表适用于转正

纳税人名称

纳税人名称及号码

联系电话

财务负责人

证件名称及号码

联系电话

办税人员

证件名称及号码

联系电话

生产经营地址

核算地址

纳税人类别:企业、企业性单位口非企业性单位口个体工商户口 其他口

纳税人主业:工业口商业口其他口

认定前累计应税销售额

(连续不超过12个月的经营期内)

(签章) 年 月曰

注:本表1式3份,主管税务机关和纳税人各留存1份。

年 月至年 月共元。

纳税 人声 明

上述各项内容真实、可靠、完整。如有虚假,本纳税人愿意承担相关法律责任。 (签章): 年 月曰

税务机关

受理 意见

纳税人报送资料符合要求,冋意受理,转入查验环节。 受理人签名: 年 月曰

查验 意见

经实地查验,该企业有固定经营场所,能够按照规定设置帐簿,具有正常核算的能力。 建议该企业自年 月 日起转正为正式增值税一般纳税人,提交分局会议讨论。

查验人签名:

年 月曰

主管 税务 机关 意见

经分局年 月日业务会议研究,该企业符合增值税一般纳税人认定条件,建议自

年 月 日起转正为正式增值税一般纳税人,上报区局审批。

(签章) 年 月曰

认定 机关 意见

经区局年 月日业务会议研究,该企业符合增值税一般纳税人认定条件,同意

自年 月 日起转正为正式增值税一般纳税人。

试点增值税一般纳税人认定申请表

纳税人名称

纳税人识别号

法定代表人(负责人、业主)

证件名称及号码

联系电话

财务负责人

证件名称及号码

联系电话

办税人员

证件名称及号码

联系电话

生产经营地址

核算地址

纳税人类别:企业、企业性单位□非企业性单位□个体工商户□其他□

纳税人销售应税货物或提供应税劳务

所属行业:工业□商业□其他□

元。

纳税人声明

上述各项内容真实、可靠、完整。如有虚假,本纳税人愿意承担相关法律责任。

(签章):

年月日

税务机关

受理意见

受理人签名:

Hale Waihona Puke 年月日查验意见查验人签名:

年月日

主管税务机关意见

(签章)

年月日

认定机关意见

(签章)

年月日

注:本表1式2份,纳税服务部门和纳税人各留存1份。

认定前累计应税销售额(连续不超过12个月的经营期内):

年月至年月共元。

纳税人提供应税服务

所属行业:交通运输业□研发和技术服务□信息技术服务□

文化创意服务□物流辅助服务□有形动产租赁服务□鉴证咨询服务□广播影视服务□

2012年1月1日至2012年12月31日应税服务销售额(扣除差额后):

元。

2012年1月1日至2012年12月31日应税服务销售额(扣除差额前):

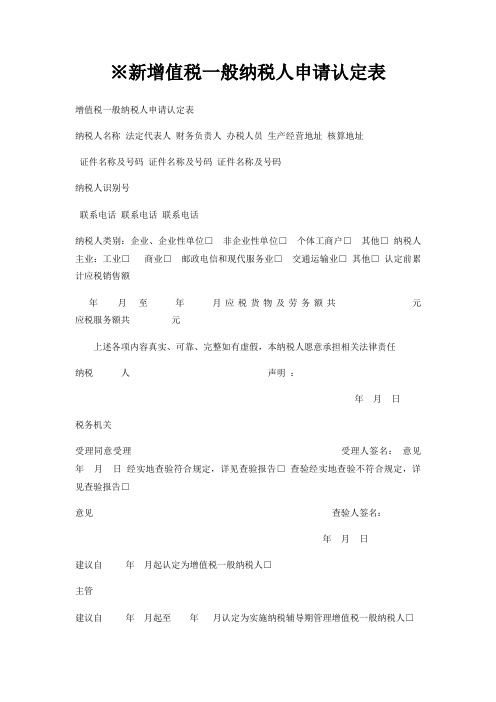

※新增值税一般纳税人申请认定表

※新增值税一般纳税人申请认定表

增值税一般纳税人申请认定表

纳税人名称法定代表人财务负责人办税人员生产经营地址核算地址

证件名称及号码证件名称及号码证件名称及号码

纳税人识别号

联系电话联系电话联系电话

纳税人类别:企业、企业性单位□ 非企业性单位□ 个体工商户□ 其他□ 纳税人主业:工业□ 商业□ 邮政电信和现代服务业□ 交通运输业□ 其他□ 认定前累计应税销售额

年月至年月应税货物及劳务额共元应税服务额共元

上述各项内容真实、可靠、完整如有虚假,本纳税人愿意承担相关法律责任

纳税人声明:

年月日

税务机关

受理同意受理受理人签名:意见年月日经实地查验符合规定,详见查验报告□ 查验经实地查验不符合规定,详见查验报告□

意见查验人签名:

年月日

建议自年月起认定为增值税一般纳税人□

主管

建议自年月起至年月认定为实施纳税辅导期管理增值税一般纳税人□

税务

不符合认定办法规定条件,建议不予认定□

机关

意见

年月日同意自年月起认定为增值税一般纳税人□

认定同意自年月起至年月认定为按辅导期管理的增值税一般纳税人□ 机关同意不予认定□ 意见

年月日

注:本表A4竖式,一式两份,税务所和纳税人各留存一份。

增值税一般纳税人资格认定申请样表.doc

(注:文件素材和资料部分来自网络,供参考。请预览后才下载,期待你的好评与关注。)

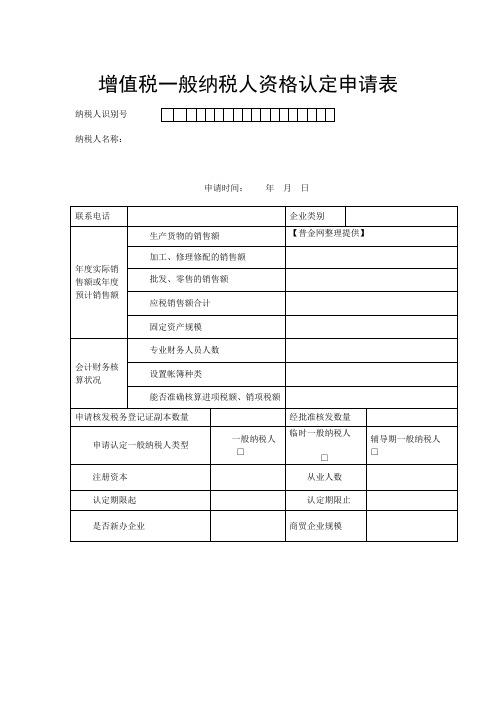

增值税一般纳税人资格认定申请表

纳税人识别号

纳税人名称:

申请时间: 年 月 日

联系电话

企业类别

年度实际销售额或年度预计销售额

生产货物的销售额

【普金网整理提供】

加工、修理修配的销售额

批发、零售的销售额

应税销售额合计

固定资产规模

会计财务核算状况

专业财务人员人数

设置帐簿种类

能否准确核算进项税额、销项税额

申请核发税务登记证副本数量

经批准核发数量

申请认定一般纳税人类型

一般纳税人□

临时一般纳税人

□

辅导期一般纳税人 □

注册资本

从业人数

认定期限起

认定期限止

是否新办企业

商贸企业规模

管理环节意见:

(公章)

负责人:

经办人:

经办人:

年 月 日

上级税务机关:

(公章)

负责人:

经办人:

年 月 日

注:1、企业类别:填工业、商业;2、本表一式三份,纳税人填报后,经税务机关审核后,一份交纳税人,一份主管税务机关自存,一份上级税务机关存查。

一般纳税人认定表模板

一般纳税人认定表模板以下是一份一般纳税人认定表的模板供参考:

一般纳税人认定表

企业名称:

纳税人识别号(税号):

申请人姓名:

联系电话:

联系地址:

一、基本情况

1. 企业类型(请选择适用的分类):

□ 有限责任公司□ 个人独资企业

□ 股份有限公司□ 合伙企业

□ 其他(请注明):

2. 公司注册地址:

邮政编码:

经营范围:

3. 公司成立日期:

所在地税务机关:

二、纳税人资格认定情况

1. 是否已注册为一般纳税人(请勾选):

□ 是(请提供注册证明和一般纳税人纳税资格证)□ 否

2. 是否为小规模纳税人(请勾选):

□ 是(请提供小规模纳税人税务登记证)

□ 否

3. 最近两年月度销售额情况(请提供相关财务报表): 201X年:

201X年:

4. 最近两年年度销售额情况(请提供相关财务报表):

201X年:

201X年:

5. 是否存在特殊纳税人资格(请勾选):

□ 是(请提供特殊纳税人资格证明)

□ 否

三、申请材料清单

请提供以下材料(清单仅供参考,具体要求以当地税务机关要求为准):

1. 公司营业执照复印件及加盖公司公章的副本;

2. 公司组织机构代码证复印件及加盖公司公章的副本;

3. 公司税务登记证复印件及加盖公司公章的副本;

4. 公司最近两年财务报表;

5. 公司股东(合伙人)及法定代表人身份证复印件;

6. 其他必要的材料(如特殊纳税人资格证明等);

本人声明以上填写内容真实、准确,保证提供的材料真实、完整,并愿意承担由于提供虚假材料所引发的法律责任。

申请人签名:

日期:。

增值税一般纳税人申请认定表适用于转正

纳税人名称

纳税人识别号

法定代表人(负责人、业主)

证件名称及号码

联系电话

财务负责人

证件名称及号码

联系电话

办税人员

证件名称及号码

联系电话

生产经营地址

核算地址

纳税人类别:企业、企业性单位□非企业性单位□个体工商户□其他□

纳税人主业:工业□商业□其他□

认定前累计应税销售额

(连续不超过12个月的经营期内)

查验人签名:

年月日

主管税务机关意见

经分局年月日业务会议研究,该企业符合增值税一般纳税人认定条件,建议自年月日起转正为正式增值税一般纳税人,上报区局审批。

(签章)

年月日

认定机关意见

经区局年月日业务会议研究,该企业符合增值税一般纳税人认定条件,同意自年月日起转正为正式增值税一般纳税人。

(签章)

年月日

注:本表1式3份,主管税务机关和纳税人各留存1份。

年月至年月共元。

纳税人声明

上述各项内容真实、可靠、完整。如有虚假,本纳税人愿意承担相关法律责任。

(签章):

年月日

税务机关

受理意见

纳税人报送资料符合要求,同意受理,转入查验环节。

受理人签名:年月日查验见经实地查验,该企业有固定经营场所,能够按照规定设置帐簿,具有正常核算的能力。建议该企业自年月日起转正为正式增值税一般纳税人,提交分局会议讨论。

RD001增值税一般纳税人申请认定表

认定类RD001增值税一般纳税人申请认定表增值税一般纳税人申请认定表纳税人识别号:纳税人名称:申请认定资格:注:本表一式三份,纳税人、税务机关综合业务部门和纳税户档案各存一份。

RD002增值税一般纳税人年审表增值税一般纳税人年审表注:本表一式三份,纳税人、税务机关综合业务部门和纳税户档案各存一份。

RD003取消增值税一般纳税人资格审批表取消增值税一般纳税人资格审批表纳税人识别号:纳税人名称:一般纳税人认定日期:年月日注:本表一式三份,纳税人、税务机关综合业务部门和纳税户档案各存一份。

RD004出口货物退(免)税认定表出口货物退(免)税认定表编号:认定机关签章年月日申请认定者请认真阅读以下条款,并由企业法定代表人或个体工商负责人签字、盖章以示确认。

一、遵守各项税收法律、法规及规章。

二、不伪造、变造、涂改、出租、出借、转让、出卖《出口货物退(免)税认定表》。

三、在认定表中所填写的信息及提交的材料是完整的、准确的、真实的。

四、《出口货物退(免)税认定表》上填写的任何事项发生变化之日起,30日内到原认定机关办理《出口货物退(免)税认定表》的变更手续。

以上如有违反,将承担一切法律责任。

此表一式两份。

签字(签章)年月日RD005出口货物退(免)税变更认定申请表出口货物退(免)税变更认定申请表编号:RD006出口货物退(免)税认定注销审批表出口货物退(免)税认定注销审批表纳税人识别号:纳税人名称:注:本表一式三份,一份纳税人留存、税务机关认定部门和税源管理部门各留存一份。

RD007税务认定审批确认表税务认定审批确认表注:本表适用于税务机关认定纳税人与纳税有关的资格;或者纳税人已经民政、科委等有关部门认定为具有一定资格,需要税务机关确认是否符合税收优惠条件等有关税收认定、确认时使用。

RD008税务认定年审审批表税务认定年审审批表注:本表适用于对税务认定审批确认表已经确认的有关“税务认定、确认事项”年审时使用。

RD009取消税务认定审批确认表取消税务认定审批确认表纳税人识别号:纳税人名称:税务认定类型:注:本表适用于税务机关取消纳税人与纳税有关的资格;或者税务机关确认纳税人不符合有关税收优惠条件时使用。

最新一般纳税人认定表(新)

增值税一般纳税人申请认定表不认定增值税一般纳税人申请表附件3:“增值税一般纳税人”(印模式样)增值税一般纳税人 1.8厘米6厘米说明:①“增值税一般纳税人”(印模)规格为6厘米(长)×1.8厘米(宽);②采用2号标准宋体字刻写。

初中文言文阅读精选(一)(12)李愬至唐州,亲行视士卒,伤病者存恤之,不事威严。

或以军政不肃为言,曰:“吾非不知也。

袁尚书专以恩惠怀贼,贼易之,闻吾至,必增备,吾故示之以不肃。

彼必以吾为懦而懈惰,然后可图也。

”贼果轻愬名位素微,遂不为备。

李愬谋袭蔡州,遣马少良将十余骑巡逻,遇丁士良,与战,擒之。

士良,元济①骁将,常为东边患,众请刳其心,愬许之。

既而召诘之,士良无惧色。

愬曰:“真丈夫也!”命释其缚。

士良乃自言:“昨日力屈,复为公所擒,亦分死矣,今公生之,请尽死以报德!”愬乃给其衣服器械,署为捉生将。

李愬每得降卒,必亲引问委曲,由是贼中险易远近虚实尽知之。

李愬将攻吴房,诸将曰:“今日往亡。

”愬曰:“吾兵少,不足战,宜出其不意。

”遂往,克其外城,余众保子城,不敢出。

愬引兵还以诱之,淮西将孙献忠果以骁骑五百追击其背。

众惊,将走,愬下马据胡床②,令曰:“敢退者斩!”返旌力战,献忠死,贼乃退。

【注】①元济:指判将首领吴元济。

②胡床:室具。

1.下列句中的“其”与“遂往,克其外城”听“其“的意义和用法相同的一项是()(2分)A.其真无马邪B.公问其故C.俟其欣悦,则又请焉 D.乃重修岳阳楼,增其旧制2.下列对人物的分析评价有错误的一项是()(2分)A.李愬以“不肃”示贼军,目的在于诱导贼军轻敌,不做防备。

B.李愬先要杀丁士良,后又重用他,可见李愬是一个爱将才的人。

C.李愬亲自询问投降士兵,可以看出他善待战俘,宽厚仁慈的品性。

D.李愬出其不意攻打吴房,并严令部下不许后退,充分表现了李愬用兵的机智与勇武。

3.解释下列句中加点的词。

(4分)①贼易之易:②遣马少良将十余骑巡逻将:③今公生之生:④众惊,将走走:4.翻译下列句子。

增值税一般纳税人申请认定表1

纳税人 声明

税务机关

受理意见

ቤተ መጻሕፍቲ ባይዱ

受理人签字: 日期:

查验意见

主管税务 机关意见

认定机关 意见

查验人签字: 日期: (签章): 日期: (签章): 日期:

备注

住:本表一式二份,主管税务机关和纳税人各留存1份。

增值税一般纳税人申请认定表

纳税人名称 纳税人识别号

法定代表人 财务负责人 办税人员

生产经营地址 核算地址

纳税人 类别 纳税人 主页

认定前累计 应税销售额

基本情况

证件名称及号码 证件名称及号码 证件名称及号码

发票用证号

联系电话 联系电话 联系电话

□企业、企业性单位 □非企业性单位 □个体工商户 □其他 □工业 □商业 □其他

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

.

增值税一般纳税人申请认定表纳税人名称上海XX有限公司纳税人识别号 310XXXXXXXXXXXX

身份证(负法定代表人证件名称及号码 310XXXXXXXXXXX张先生联系电话 XXXXXXXX

责人、业主)XXXX

身份证财务负责人证件名称及号码 310XXXXXXXXXXX王先生联系电话 XXXXXXXX

XXXX

身份证办税人员李先生联系电话证件名称及号码 310XXXXXXXXXXX XXXXXXXX

XXXX

生产经营地址 XX区XX路号 XX核算地址号区XXXX路XX纳税人类别:企业、企业性单位√非企业性单位□个体工商户□其他□

纳税人主业:工业√商业□其他□

认定前累计应税销售额 2XXX年XX月至2XXX年XX月共XXXX元。

个月的经营期内)(连续不超过12

纳税上述各项内容真实、可靠、完整。

如有虚假,本纳税人愿意承担相关法律责任。

人声(签章):明

XXXX年XX月 XX日

税务机关

受理受理人签名:意见

年月日

查验查验人签名:

意见年月日

主管

税务(签章)

机关年月日

意见

认定机关(签章)意见年月日

注:本表1式2份,主管税务机关和纳税人各留存1份。

.。