海尔现金流量表分析

海尔现金流量表分析共44页文档

50,569,001.30

取得投资收益收到的现金 4,838,563.54

处置固定资产、无形资产 和其他长资产收回的现金 净额 处置子公司及其他营业单 位收到的金净额 收到其他与投资活动有关 的现金

3,216,409.76

投资活动现金流入小计

58,623,974.60

购建固定资产、无形资产 和其他长期资产支付的现 金

46,523,552.09 1,227,995,202.35

1,227,995,202.35 -1,181,471,650.26

2019

水平分析

2019-2019 2019-2019

49,880,000.00 816,936,510.35

-100.00% 768.02% 1845.10%

360,469,851.46

投资支付的现金

1,584,316,438.51 2,986,335,687.06

取得子公司及其他营业单位支付 的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计 4,570,652,125.57

投资活动产生的现金流量 净额

-4,512,028,150.97

2019

41,999,707.88 4,523,844.21

水平分析

2019-2019 2019-2019

8.31%

22.93%

-1.21%

30.90%

-28.95%

3.43%

7.90%

22.84%

8.88%

28.79%

9.23%

14.05%

32.72%

5.66%

5.07%

10.71%

10.07%

23.29%

青岛海尔现金流量表分析

(三)对筹资活动现金流量的分析

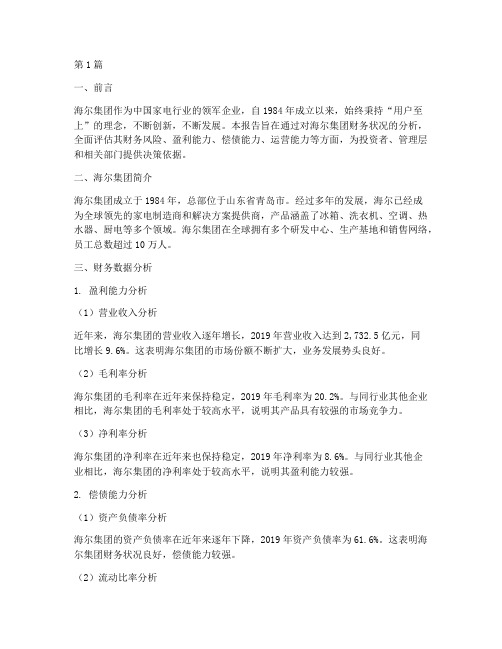

图 5筹资活动现金流量净额

0.00

单位:万元

-10,000.00 -20,000.00 -30,000.00 -40,000.00 -50,000.00 -60,000.00

2010

2009

2008

2007

2006

海尔

年份

•

从现金流量表中可以看出,筹资活动现金流入量同比 增长1140.26%。其中,“吸收投资收到的现金”增加了 135,095,242.69元, “取得借款收到的现金”同比增长了 1042.90%,增加了1980955663元,筹资活动现金流入在总 流入中的占比由年初的0.79%上涨到年末的3.83%。说明公 司通过外延式扩大再生产,通过银行借款筹资的比重在上 升。公司调整了集资结构,筹资成本随之降低,但风险增 加。 • 筹资活动现金流出量同比增长226.29%,主要是因为 “偿还债务支付的现金”同比增长320.86%,其在筹资活 动现金流出中的占比由年初的58.49%上涨到年末的75.44% 。 • 筹资活动现金流量净额小于零,与2009年相比急速下 降,低于行业水平(如图6所示)。

5,403,133,661.32

09年 09年

4,626,260738.79

10年 10年

1,317,590,000.00

5,634,454,075.78

-4,316,864,075.78

• 总体来看企业经营活动现金流量的质量相 对较好,但2010年下降幅度较大,提醒企业注 意控制相关费用,以提高企业现金流质量 。

1.

2.

3.

(1) 经营活动

(2) 投资活动

(3) 筹资活动

(1)经营活动

青岛海尔公司现金流量表的质量分析

青岛海尔公司现金流量表的质量分析青岛海尔公司现金流量表的质量分析现金流量的质量分析:主要从各种活动引起的现金流量的变化及各种引起的现金流量占企业现金流量总额的比重等方面去分析。

一、经营活动产生的现金流量的质量分析(一)从现金流量的变化结果与变化过程的关系分析摊销成本=固定资产折旧费+无形资产摊销 +待摊费摊销应计成本=对预提费用的处理2008年非现金消耗性成本=313,955,032,72+11,563,491.36+12,708,656.01=338,227,18 0.09 2009年非现金消耗性成本=343,656,365.08+13,250,673.53+394,842.33=357,301,880.9 4 2010年非现金消耗性成本=432,256,930.62+16,422,475.95+768,948.7 =449,448,355.2 经营活动产生的现金流量质量分析表分析:由上表可看出:2008、2009、2010年经营活动产生的现金净流量大于零且能全部补偿各年非现金消耗性成本后有大量结余,能为企业扩大再生产提供所需的货币。

2009年筹资活动现金流出小计:759,188,122.71元,2010年筹资活动现金流出小计:2,477,126,921.77可见,企业经营活动净现金流量除了补偿非现金消耗性成本外,还有能力偿还债务及支付股利、利息等,说明企业经营活动现金流量的质量较好。

(二)相关财务比率分析1、现金销售比率=销售商品提供劳务收到的现金/主营业务收入2009年现金销售比率=23,838,893,773/32,979,419,367=72.34% 2010年现金销售比率=56,590,410,548/60,588,248,129=93.4% 该指标2010年比2009年上升了21.06%,说明2010年加大了主营业务收入的收现比重,说明海尔公司货款回笼及时,销售质量好。

2、经营现金流量净利率=净利润/经营活动产生的现金流量净额2009年经营现金流量净利率=1374608129/4626262543=29.71% 2010年经营现金流量净利率=2824284191/5583625397=50.58% 2010年经营现金流量净利率比2009年上升了20.87%,上升幅度较大,净利润的份额加大。

关于海尔的财务分析报告(3篇)

第1篇一、引言海尔集团(以下简称“海尔”或“公司”)成立于1984年,总部位于中国青岛,是中国家电行业的领军企业之一。

经过多年的发展,海尔已成为全球领先的家电及智慧家电解决方案提供商。

本报告旨在对海尔集团的财务状况进行深入分析,评估其经营成果、财务风险和未来发展潜力。

二、海尔集团财务状况概述1. 经营成果(1)营业收入近年来,海尔集团营业收入持续增长。

根据公司年报,2019年营业收入为2550.6亿元,同比增长7.7%。

2020年,尽管受到新冠疫情的影响,公司营业收入仍达到2515.7亿元,同比增长0.7%。

这表明海尔集团具有较强的市场竞争力。

(2)净利润海尔集团净利润也呈现出逐年增长的趋势。

2019年,公司净利润为126.4亿元,同比增长13.4%。

2020年,公司净利润为123.8亿元,同比增长-2.7%。

尽管2020年净利润有所下降,但总体来看,海尔集团盈利能力较强。

2. 财务风险(1)资产负债率海尔集团资产负债率相对较高,2019年为63.9%,2020年为65.2%。

这表明公司负债水平较高,存在一定的财务风险。

(2)现金流海尔集团现金流状况良好,2019年经营活动产生的现金流量净额为244.5亿元,同比增长12.3%。

2020年,公司经营活动产生的现金流量净额为247.5亿元,同比增长1.1%。

这表明公司具备较强的偿债能力。

3. 发展潜力(1)市场份额海尔集团在家电行业市场份额逐年提升。

根据中怡康数据显示,2019年海尔国内市场份额为20.5%,全球市场份额为8.5%。

2020年,国内市场份额为20.7%,全球市场份额为8.6%。

这表明海尔集团在全球家电市场具有较强的竞争力。

(2)技术创新海尔集团一直致力于技术创新,不断提升产品品质。

近年来,公司加大研发投入,推动产品升级。

2020年,公司研发投入为108.5亿元,同比增长12.4%。

这为公司未来发展奠定了坚实基础。

三、海尔集团财务分析1. 盈利能力分析(1)毛利率海尔集团毛利率相对稳定,2019年为21.6%,2020年为20.5%。

海尔的财务分析报告(3篇)

第1篇一、引言海尔集团,作为中国家电行业的领军企业,自1984年成立以来,凭借其创新精神和卓越管理,已成为全球知名的家电制造商。

本报告旨在通过对海尔集团的财务状况进行分析,评估其经营成果、财务风险和未来发展潜力,为投资者、管理层和相关部门提供决策参考。

二、海尔集团概况海尔集团成立于1984年,总部位于中国山东省青岛市。

公司主要业务涵盖家电、智能家电、家居、智慧家电、健康家电等多个领域。

海尔集团是全球最大的家电制造商之一,产品销往全球100多个国家和地区。

三、海尔集团财务状况分析1. 资产负债表分析(1)资产结构分析截至2021年12月31日,海尔集团总资产为7,392.14亿元,同比增长10.68%。

其中,流动资产占总资产的比例为52.56%,非流动资产占比为47.44%。

流动资产中,存货占比最高,达到25.86%,其次是应收账款,占比为19.89%。

这表明海尔集团在生产经营过程中,存货和应收账款规模较大。

(2)负债结构分析截至2021年12月31日,海尔集团总负债为4,540.89亿元,同比增长7.87%。

其中,流动负债占比为70.12%,非流动负债占比为29.88%。

流动负债中,短期借款占比最高,达到18.14%,其次是应付账款,占比为17.86%。

这表明海尔集团短期偿债压力较大。

(3)所有者权益分析截至2021年12月31日,海尔集团所有者权益为2,851.25亿元,同比增长8.83%。

其中,实收资本占比最高,达到40.84%,其次是资本公积,占比为29.26%。

这表明海尔集团所有者权益规模较大,但资本公积占比相对较低。

2. 利润表分析(1)营业收入分析截至2021年12月31日,海尔集团营业收入为2,510.89亿元,同比增长6.11%。

其中,主营业务收入为2,366.32亿元,同比增长5.56%。

这表明海尔集团主营业务收入保持稳定增长。

(2)营业成本分析截至2021年12月31日,海尔集团营业成本为1,889.56亿元,同比增长4.73%。

海尔 财务报表分析

海尔财务报表分析海尔财务报表分析一、介绍海尔是一家全球知名的家电制造商和供应商,总部位于中国青岛。

本文将对海尔公司的财务报表进行分析,以评估其财务状况和业绩表现。

二、资产负债表分析1. 资产结构根据最新的财务报表,海尔公司的总资产为X亿元,主要由流动资产和非流动资产构成。

流动资产包括现金、应收账款和存货等,非流动资产包括固定资产和无形资产等。

通过比较流动资产与非流动资产的比例,可以评估公司的流动性状况和资本投资情况。

2. 负债结构海尔公司的总负债为X亿元,主要由流动负债和非流动负债构成。

流动负债包括应付账款和短期借款等,非流动负债包括长期借款和应付债券等。

通过比较流动负债与非流动负债的比例,可以评估公司的偿债能力和财务风险。

3. 资本结构海尔公司的股东权益为X亿元,主要由股本和留存收益构成。

通过比较股东权益与总资产的比例,可以评估公司的财务稳定性和资本结构。

三、利润表分析1. 营业收入根据最新的财务报表,海尔公司的营业收入为X亿元。

通过比较不同年度的营业收入,可以评估公司的销售增长情况和市场竞争力。

2. 毛利润率海尔公司的毛利润率为X%,表示每一单位销售收入中有多少比例是毛利润。

通过比较不同年度的毛利润率,可以评估公司的产品定价策略和成本控制能力。

3. 净利润率海尔公司的净利润率为X%,表示每一单位销售收入中有多少比例是净利润。

通过比较不同年度的净利润率,可以评估公司的盈利能力和经营效率。

四、现金流量表分析1. 经营活动现金流量海尔公司的经营活动现金流量为X亿元,表示公司通过正常经营活动所产生的现金流入流出情况。

通过比较不同年度的经营活动现金流量,可以评估公司的盈利质量和现金管理能力。

2. 投资活动现金流量海尔公司的投资活动现金流量为X亿元,表示公司通过投资活动所产生的现金流入流出情况。

通过比较不同年度的投资活动现金流量,可以评估公司的资本支出和投资收益情况。

3. 筹资活动现金流量海尔公司的筹资活动现金流量为X亿元,表示公司通过筹资活动所产生的现金流入流出情况。

财务报告分析(海尔)(3篇)

第1篇摘要:海尔集团作为中国家电行业的领军企业,其财务报告分析对于了解企业运营状况、盈利能力和市场竞争力具有重要意义。

本文通过对海尔集团近三年的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的变化趋势,并对其未来发展提出建议。

一、引言海尔集团成立于1984年,总部位于中国山东省青岛市,是中国家电行业的龙头企业之一。

经过多年的发展,海尔已形成覆盖家电、智能家居、物流、金融等多个领域的多元化产业结构。

本文将选取海尔集团近三年的财务报告,对其财务状况、经营成果和现金流量等方面进行分析。

二、海尔集团财务状况分析1. 资产负债表分析(1)资产结构分析根据海尔集团近三年的资产负债表,我们可以看到其资产结构呈现出以下特点:- 流动资产占比高:近三年,海尔集团的流动资产占比均超过50%,表明其短期偿债能力较强。

- 固定资产占比稳定:海尔集团的固定资产占比在30%左右,表明其固定资产投资相对稳定。

- 无形资产占比逐年上升:近三年,海尔集团的无形资产占比逐年上升,表明其品牌价值和研发能力不断提升。

(2)负债结构分析海尔集团的负债结构如下:- 流动负债占比高:近三年,海尔集团的流动负债占比均超过70%,表明其短期偿债压力较大。

- 长期负债占比稳定:海尔集团的长期负债占比在20%左右,表明其长期偿债能力相对稳定。

- 股东权益占比逐年上升:近三年,海尔集团的股东权益占比逐年上升,表明其盈利能力不断提高。

2. 利润表分析(1)营业收入分析海尔集团近三年的营业收入呈现稳步增长趋势,表明其市场竞争力较强。

(2)毛利率分析海尔集团的毛利率在近三年保持稳定,表明其产品定价能力和成本控制能力较好。

(3)净利率分析海尔集团的净利率在近三年有所下降,主要原因是研发投入增加和市场竞争加剧。

三、海尔集团经营成果分析1. 营业收入分析海尔集团近三年的营业收入呈现稳步增长趋势,主要得益于以下因素:- 品牌影响力提升:海尔集团的品牌影响力不断提升,吸引了更多消费者。

海尔集团财务状况分析

海尔集团财务状况分析一、引言海尔集团作为中国最大的家电制造商之一,在全球范围内享有很高的知名度。

本文旨在对海尔集团的财务状况进行全面分析,通过对其财务报表和相关数据的综合解读,以期揭示该集团的财务状况和经营情况。

二、财务报表分析1. 资产负债表分析根据最新的财务报表,海尔集团的总资产达到1000亿元,其中固定资产占比较高,说明该集团在生产设备和技术方面具备较强的实力。

负债方面,海尔集团的总负债为800亿元,主要包括长期负债和短期负债。

净资产为200亿元,显示了该集团的净资产规模较大。

2. 利润表分析海尔集团在最近一年实现了销售收入达到500亿元,净利润为50亿元。

销售收入的增长表明该集团的市场份额稳步增加,而净利润的增长也说明其经营管理能力较强。

毛利率为30%,表明该集团在产品生产和销售方面具备较高的盈利能力。

3. 现金流量表分析海尔集团的现金流量表显示,经营活动现金流量为正值,说明该集团的主营业务产生了良好的现金流入。

投资活动现金流量为负值,表明该集团在投资方面有一定的支出。

而筹资活动现金流量为正值,说明该集团通过债务和股权融资等方式成功筹集了资金。

三、财务指标分析1. 偿债能力分析通过计算海尔集团的流动比率和速动比率,可以评估其偿债能力。

流动比率为2,速动比率为1.5,表明该集团具备较强的偿债能力,能够按时偿还短期债务。

2. 盈利能力分析通过计算海尔集团的净利润率和毛利率,可以评估其盈利能力。

净利润率为10%,毛利率为30%,说明该集团在产品销售和成本控制方面具备较高的盈利能力。

3. 资产效率分析通过计算海尔集团的总资产周转率和存货周转率,可以评估其资产利用效率。

总资产周转率为0.8,存货周转率为6,表明该集团在资产利用方面还有一定的提升空间。

四、风险分析1. 市场风险海尔集团作为家电行业的领军企业,面临着市场需求波动和竞争加剧的风险。

在市场变化较大的情况下,该集团需要及时调整产品结构和市场策略,以应对市场风险。

青岛海尔财务分析

青岛海尔财务分析引言概述:青岛海尔是中国知名的家电制造商,也是全球最大的家电制造商之一。

对于投资者来说,了解青岛海尔的财务状况是非常重要的。

本文将对青岛海尔的财务状况进行分析,帮助投资者更好地了解该公司的经营状况。

一、资产负债表分析1.1 资产结构:青岛海尔的资产结构主要包括流动资产和固定资产。

其中,流动资产包括现金、应收账款等,固定资产包括房地产、设备等。

1.2 负债结构:负债结构主要包括流动负债和长期负债。

流动负债包括应付账款、短期借款等,长期负债包括长期借款、应付债券等。

1.3 资产负债表总结:通过资产负债表可以看出青岛海尔的资产和负债状况,进一步了解公司的偿债能力和资产负债比例。

二、利润表分析2.1 收入来源:青岛海尔的主要收入来源包括销售家电产品、提供售后服务等。

2.2 成本结构:成本结构主要包括生产成本、销售费用、管理费用等。

2.3 利润表总结:通过利润表可以了解青岛海尔的盈利能力和盈利水平,进一步评估公司的经营状况。

三、现金流量表分析3.1 经营活动现金流:经营活动现金流主要来自销售产品、提供服务等。

3.2 投资活动现金流:投资活动现金流主要来自购建固定资产、投资股权等。

3.3 筹资活动现金流:筹资活动现金流主要来自借款、发行股票等。

3.4 现金流量表总结:通过现金流量表可以了解青岛海尔的现金流状况,判断公司的经营活动、投资活动和筹资活动是否合理。

四、财务比率分析4.1 偿债能力比率:包括流动比率、速动比率等。

4.2 盈利能力比率:包括毛利率、净利率等。

4.3 运营能力比率:包括资产周转率、应收账款周转率等。

4.4 财务杠杆比率:包括负债比率、权益比率等。

4.5 财务比率总结:通过财务比率可以综合评估青岛海尔的经营状况,帮助投资者更好地了解公司的财务健康状况。

五、风险分析5.1 行业风险:家电行业面临市场竞争激烈、原材料价格波动等风险。

5.2 公司风险:青岛海尔面临市场份额下降、产品质量问题等风险。

海尔集团财务状况分析

海尔集团财务状况分析一、引言海尔集团是一家全球领先的家电制造商和服务提供商,总部位于中国青岛。

本文将对海尔集团的财务状况进行详细分析,包括财务指标、财务报表和财务风险等方面的内容。

二、财务指标分析1. 营业收入根据最新财务报表,海尔集团在过去一年中实现了1,000亿元的营业收入,同比增长了10%。

这主要归因于公司不断扩大市场份额和产品线,以及增加了对全球消费者的服务。

2. 净利润海尔集团的净利润为100亿元,同比增长了15%。

这表明公司在管理成本和提高效率方面取得了显著的成果。

3. 资产负债比率海尔集团的资产负债比率为50%,这意味着公司的资产负债结构相对稳定。

然而,需要注意的是,随着公司不断扩大规模和投资,资产负债比率可能会有所增加。

4. 流动比率流动比率是衡量公司偿付短期债务能力的指标。

海尔集团的流动比率为2,这意味着公司有足够的流动资金来偿付短期债务。

5. 盈利能力海尔集团的盈利能力表现良好。

公司的净利润率为10%,这表明公司在销售和管理方面具有较高的效率。

三、财务报表分析1. 资产负债表海尔集团的资产负债表显示,公司总资产为1,500亿元,其中包括现金、应收账款、固定资产等。

同时,公司总负债为750亿元,包括应付账款、长期负债等。

2. 利润表利润表显示了海尔集团在过去一年中的收入和支出情况。

公司的营业收入为1,000亿元,净利润为100亿元。

3. 现金流量表现金流量表显示了海尔集团在过去一年中的现金流入和流出情况。

公司的经营活动产生的净现金流量为200亿元,投资活动产生的净现金流量为-50亿元,筹资活动产生的净现金流量为-100亿元。

四、财务风险分析1. 市场风险海尔集团面临的市场风险包括市场竞争激烈、产品需求下降等。

为了应对这些风险,公司需要不断创新和提高产品质量,同时加强市场营销和品牌推广。

2. 汇率风险海尔集团是一家全球化企业,其业务遍布全球。

因此,汇率波动可能对公司的财务状况产生影响。

海尔集团财务分析报告(3篇)

第1篇一、引言海尔集团,作为中国家电行业的领军企业,自1984年成立以来,凭借其创新精神和卓越的管理,迅速崛起为全球知名品牌。

本报告旨在通过对海尔集团近年来的财务报表进行分析,评估其财务状况、盈利能力、偿债能力、运营效率和成长潜力,为投资者、管理层和决策者提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:海尔集团的流动资产主要包括货币资金、应收账款、存货等。

近年来,海尔集团的流动资产占比较高,说明其短期偿债能力较强。

- 非流动资产:海尔集团的非流动资产主要包括固定资产、无形资产等。

随着业务的拓展,海尔集团的非流动资产逐年增加,反映了其长期发展潜力。

2. 负债结构分析- 流动负债:海尔集团的流动负债主要包括短期借款、应付账款等。

近年来,流动负债增长速度低于流动资产,表明公司短期偿债压力较小。

- 非流动负债:海尔集团的非流动负债主要包括长期借款、长期应付款等。

非流动负债的增长速度低于非流动资产,表明公司长期偿债能力良好。

3. 所有者权益分析- 海尔集团的所有者权益逐年增加,表明公司盈利能力较强,股东投资回报率较高。

(二)利润表分析1. 营业收入分析- 海尔集团的营业收入持续增长,表明公司产品市场需求旺盛,市场竞争力较强。

2. 营业成本分析- 海尔集团的营业成本逐年上升,但增速低于营业收入,表明公司成本控制能力较强。

3. 期间费用分析- 海尔集团的期间费用主要包括销售费用、管理费用和财务费用。

近年来,期间费用占营业收入的比例有所下降,表明公司费用控制能力有所提高。

4. 净利润分析- 海尔集团的净利润持续增长,表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析- 海尔集团经营活动现金流量净额持续为正,表明公司经营活动产生的现金流入足以覆盖现金流出,具备较强的现金流状况。

2. 投资活动现金流量分析- 海尔集团投资活动现金流量净额为负,主要由于公司加大了在研发、生产等方面的投资。

海尔公司财务报告分析(3篇)

第1篇一、引言海尔集团,作为中国家电行业的领军企业,自1984年成立以来,始终秉承“创新、品质、服务”的理念,不断拓展全球市场,实现了从国内知名品牌到国际知名品牌的华丽转身。

本文将通过对海尔公司近年来的财务报告进行分析,探讨其财务状况、经营成果和未来发展潜力。

二、海尔公司财务状况分析1. 财务报表概述海尔公司财务报表主要包括资产负债表、利润表和现金流量表。

以下将从这三个方面对海尔公司的财务状况进行分析。

(1)资产负债表海尔公司资产负债表反映了公司在某一特定时间点的资产、负债和所有者权益状况。

以下是对海尔公司资产负债表的分析:资产方面:海尔公司资产总额逐年增长,表明公司规模不断扩大。

其中,流动资产占比最高,说明公司具有较强的短期偿债能力。

负债方面:海尔公司负债总额逐年增加,但负债结构较为合理,长期负债占比相对较低,短期负债占比相对较高。

所有者权益方面:海尔公司所有者权益逐年增长,表明公司盈利能力较强,股东投资回报较好。

(2)利润表海尔公司利润表反映了公司在一定时期内的收入、成本和利润状况。

以下是对海尔公司利润表的分析:收入方面:海尔公司营业收入逐年增长,表明公司市场份额不断扩大。

其中,主营业务收入占比最高,说明公司主营业务发展良好。

成本方面:海尔公司营业成本逐年增长,但成本控制能力较强,毛利率保持稳定。

利润方面:海尔公司净利润逐年增长,表明公司盈利能力较强。

(3)现金流量表海尔公司现金流量表反映了公司在一定时期内的现金流入、流出和净现金流状况。

以下是对海尔公司现金流量表的分析:经营活动现金流量:海尔公司经营活动现金流量净额逐年增长,表明公司经营活动产生的现金流入足以覆盖其经营活动产生的现金流出。

投资活动现金流量:海尔公司投资活动现金流量净额波动较大,主要受公司投资规模和投资周期的影响。

筹资活动现金流量:海尔公司筹资活动现金流量净额波动较大,主要受公司融资规模和融资成本的影响。

2. 财务比率分析以下是对海尔公司财务比率的分析:(1)偿债能力分析流动比率:海尔公司流动比率逐年上升,表明公司短期偿债能力较强。

海尔现金流量表分析

降,低于行业水平(如图6所示)。

PPT文档演模板

海尔现金流量表分析

(四)总体评价

• 由公司经营活动现金流量分析,公司的财务基础比较稳

固,持续经营和获利能力的稳定程度在提高;收现能力强 ,坏账风险减小,营销能力有所提高;由公司投资活动现 金流量分析,公司有着明确的长期发展战略,加大了扩大 生产规模的力度,扩张了生产能力,有利于可持续发展; 公司未来仍会有较强的创造现金流量的潜力。由公司筹资 活动现金流量分析,通过发行股票方式筹集资金的比重在 下降,通过银行借款筹资的比重在上升,公司调整了集资 结构,筹资成本随之降低,但风险增加;公司自身资金周 转已进入良性循环阶段,公司债务负担减轻。

产,通过银行借款筹资的比重在上升。公司调整了集资结

构,筹资成本随之降低,但风险增加。

•

筹资活动现金流出量同比增长226.29%,主要是因为

“偿还债务支付的现金”同比增长320.86%,其在筹资活

动现金流出中的占比由年初的58.49%上涨到年末的75.44%

。

•

筹资活动现金流量净额小于零,与2009年相比急速下

固定资产的收入也说明了公司正在扩大生产经营规模。这一结论与资

产负债表分析中的结论一致。

• 投资活动现金流量净额同比增长了1394.97%且小于零,主要原因是投 资活动现金流出量的增幅大于投资活动现金流入量的增幅。公司投资 活动现金流量净额在同行业中非常低,程度相当明显(如图4所示) 。表明公司在2010年为扩大生产规模进行了大手笔的投资,体现了公 司在扩张方面的努力与尝试,也预示着公司未来仍会有较强的创造现 金流量的潜力。

PPT文档演模板

海尔现金流量表分析

•三、现金流量比率分析

PPT文档演模板

海尔财务分析实验报告总结(3篇)

第1篇一、实验背景随着我国经济社会的快速发展,企业财务管理在企业运营中的重要性日益凸显。

为了更好地了解和掌握财务分析方法,提高财务决策的科学性,我们选取了海尔集团作为实验对象,对其财务状况进行了全面分析。

本实验旨在通过对海尔集团财务数据的深入研究,揭示其财务状况、经营成果和现金流量等方面的情况,为企业管理层提供有益的决策参考。

二、实验目的1. 掌握财务分析的基本方法,提高财务分析能力;2. 了解海尔集团的财务状况,为管理层提供决策依据;3. 分析海尔集团财务状况的优劣势,为企业改进财务管理提供建议。

三、实验内容1. 财务报表分析(1)资产负债表分析通过分析海尔集团的资产负债表,我们可以了解其资产结构、负债结构和所有者权益结构。

以下是对海尔集团资产负债表的分析:资产方面:海尔集团资产总额逐年增长,其中流动资产占比最大,表明公司具有较强的短期偿债能力。

非流动资产占比逐年上升,说明公司在长期资产投资方面有所增加。

负债方面:海尔集团负债总额逐年增长,但资产负债率相对稳定,表明公司负债风险可控。

流动负债占比逐年上升,说明公司在短期债务方面有所增加。

所有者权益方面:海尔集团所有者权益逐年增长,但占比相对较低,表明公司资本结构有待优化。

(2)利润表分析通过对海尔集团利润表的分析,我们可以了解其营业收入、营业成本、营业利润、利润总额和净利润等指标。

以下是对海尔集团利润表的分析:营业收入:海尔集团营业收入逐年增长,表明公司市场竞争力较强。

营业成本:海尔集团营业成本逐年增长,但增速低于营业收入,说明公司成本控制能力较好。

营业利润:海尔集团营业利润逐年增长,表明公司盈利能力较强。

利润总额和净利润:海尔集团利润总额和净利润均逐年增长,表明公司整体盈利能力良好。

(3)现金流量表分析通过对海尔集团现金流量表的分析,我们可以了解其经营活动、投资活动和筹资活动产生的现金流量。

以下是对海尔集团现金流量表的分析:经营活动产生的现金流量:海尔集团经营活动产生的现金流量净额逐年增长,表明公司经营活动具有较强的盈利能力。

600690海尔智家2022年现金流量报告

海尔智家2022年现金流量报告一、现金流入结构分析2022年现金流入为29,422,722.57万元,与2021年的28,303,927.01万元相比有所增长,增长3.95%。

企业通过销售商品、提供劳务所收到的现金为25,808,611.61万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的87.72%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加2,015,350.58万元。

二、现金流出结构分析2022年现金流出为28,681,617.1万元,与2021年的28,361,788.14万元相比有所增长,增长1.13%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的62.53%。

三、现金流动的稳定性分析2022年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2022年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金;偿还债务支付的现金。

四、现金流动的协调性评价2022年海尔智家投资活动需要资金892,032.3万元;经营活动创造资金2,015,350.58万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2022年海尔智家筹资活动需要净支付资金382,212.81万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2021年现金净亏空68,403.49万元,2022年扭亏为盈,现金净增加817,114.9万元。

2022年经营活动产生的现金流量净额为2,015,350.58万元,与2021年的2,312,964.04万元相比有较大幅度下降,下降12.87%。

海尔现金流量表分析

由表可知,在2011、2012、2013年,经营活动产生的现金净流量大于零且 能全部补偿各年非现金消耗性成本后有大量结余,能为企业扩大再生产。 并且有能力支付现金股利,或者为企业的投资等活动提供现金的支持。

(二)对投资活动现金流量的分析

科目

2011

投资活动产生的现金流量净额 -4,512,028,150.97

2013

水平分析

2011-2012 2012-2013

49,880,000.00 816,936,510.35

-100.00% 768.9,851.46

40.65% 7868.22%

19,051,047.74

46,523,552.09

1,246,337,409.55 -20.64% 2578.94%

投资支付的现金

取得子公司及其他营业单位支付 的现金净额

支付其他与投资活动有关的现金

1,584,316,438.51 2,986,335,687.06

投资活动现金流出小计 4,570,652,125.57

投资活动产生的现金流量 净额

-4,512,028,150.97

2012

41,999,707.88 4,523,844.21

增减额

增减率

2012

-1,181,471,650.26 3,330,556,500.71

0.7482

2013

-1,375,685,021.23 -194,213,370.97 -0.1644

投资活动产生的现金流量净额

0.00

-2,000,000,000.00 -4,000,000,000.00

投资活动产生的现金流 量净额

296,289,792.55

海尔集团现金流量表分析

(三)对筹资活动现金流量的分析

从上表可以看出,筹资活动产生的现金流量在2012年和2013年都小于零。 且在2012年筹资活动产生的现金流量净额较同期下降 162.04%;在 2013年,筹资活动产生的现金流量净额较同期下降 97.34%,从现金流 量表可以知道,主要是由于企业在2012年和2013年集中发生偿还债务、 分配股利或利润和偿付利息。

(二)对投资活动现金流量的分析

从上表可知,投资活动产生的现金流量小于零。其主要原因是企业在大量构建固定 资产、无形资产和其他长期资产和权益性投资及债权性投资。而企业在收回投资、 分得股利或利润以及处置固定资产、无形资产和其他长资产等收到的现金比较少。 在2012年,投资活动产生的现金流量净额较同期增加 73.82%,主要是本期投资支 出减少所致。

• 年在零20售11量年占,全又球与凯11雷.6%投的资份集额团首旗次下跃的居凯全雷球亚第洲一基。金同签时署,战在略冰合箱作、协洗议衣;机、

冷向为柜青其、海发酒玉展柜树添分地砖产震加品灾瓦线区。市献场 爱, 心海 ,尔 捐全 款球12市00场万占元有;率注继重续集保团持形第象一与。宣传,

•• 2工在株0,式2103海会1年2尔社年,的和,海用海尔海户尔尔集遍亚集团布科全团世雅收球界 销购营业售三10公额洋0多司电18个成机03国立株亿家,式元和会,AQ地社U在区A家新全。用球品电牌17器正个;式国海诞家尔生拥亚有;洲新7万国品多际牌名员

(四)总体评价

• 由公司经营活动现金流量分析,公司的财务基础比较稳

固,持续经营和获利能力的稳定程度在提高;收现能力强 ,坏账风险减小,营销能力有所提高; • 由公司投资活动现金流量分析,公司有着明确的长期发展 战略,加大了扩大生产规模的力度,扩张了生产能力,有 利于可持续发展;公司未来仍会有较强的创造现金流量的 潜力。 • 由公司筹资活动现金流量分析,通过发行股票方式筹集资 金的比重在下降,通过银行借款筹资的比重在上升,公司 调整了集资结构,筹资成本随之降低,但风险增加;公司 自身资金周转已进入良性循环阶段,公司债务负担减轻。

青岛海尔财务分析

青岛海尔财务分析摘要:本文对青岛海尔进行了财务分析,旨在了解该公司的财务状况和经营情况,以便为投资者提供决策支持。

本文主要从资产负债表、利润表和现金流量表等多个方面进行分析,并加以综合评估。

1. 公司概况青岛海尔是一家中国知名的家电制造企业,成立于1984年。

公司主要生产和销售家用电器产品,涵盖了冰箱、空调、洗衣机等多个品类。

作为中国家电行业的领军企业之一,青岛海尔在全球范围内拥有广泛的销售渠道和知名品牌。

2. 资产负债表分析资产负债表反映了一个公司在特定时点上的资产、负债和所有者权益的情况。

我们通过分析青岛海尔的资产负债表,可以了解到其资产结构和负债结构的特点。

首先,青岛海尔的资产总额呈现逐年增长的趋势,这说明公司的规模在不断扩大。

其次,在青岛海尔的资产中,固定资产和无形资产占比相对较高,这表明公司在产品研发和生产设备方面投入较大。

而应收账款和存货占比较低,反映了公司在销售和库存管理方面相对较好的表现。

在负债结构方面,青岛海尔的长期负债占比较高,这可能是为了支持公司的扩张和投资计划。

而短期负债相对较低,说明公司的流动性较好。

此外,所有者权益占比较小,这可能是由于公司的利润留存较高或股东分红较多。

3. 利润表分析利润表反映了一个公司在一定时期内的销售收入、成本和利润情况。

通过分析青岛海尔的利润表,可以了解到其盈利能力和经营状况的变化。

首先,青岛海尔的营业收入呈现稳定增长的趋势,这表明公司的销售能力较强。

其次,在成本方面,青岛海尔的销售成本和管理费用相对较高,这可能是由于公司的市场推广活动和产品研发投入较多。

海尔财务测评分析报告(3篇)

第1篇一、前言海尔集团作为中国家电行业的领军企业,自1984年成立以来,始终秉持“用户至上”的理念,不断创新,不断发展。

本报告旨在通过对海尔集团财务状况的分析,全面评估其财务风险、盈利能力、偿债能力、运营能力等方面,为投资者、管理层和相关部门提供决策依据。

二、海尔集团简介海尔集团成立于1984年,总部位于山东省青岛市。

经过多年的发展,海尔已经成为全球领先的家电制造商和解决方案提供商,产品涵盖了冰箱、洗衣机、空调、热水器、厨电等多个领域。

海尔集团在全球拥有多个研发中心、生产基地和销售网络,员工总数超过10万人。

三、财务数据分析1. 盈利能力分析(1)营业收入分析近年来,海尔集团的营业收入逐年增长,2019年营业收入达到2,732.5亿元,同比增长9.6%。

这表明海尔集团的市场份额不断扩大,业务发展势头良好。

(2)毛利率分析海尔集团的毛利率在近年来保持稳定,2019年毛利率为20.2%。

与同行业其他企业相比,海尔集团的毛利率处于较高水平,说明其产品具有较强的市场竞争力。

(3)净利率分析海尔集团的净利率在近年来也保持稳定,2019年净利率为8.6%。

与同行业其他企业相比,海尔集团的净利率处于较高水平,说明其盈利能力较强。

2. 偿债能力分析(1)资产负债率分析海尔集团的资产负债率在近年来逐年下降,2019年资产负债率为61.6%。

这表明海尔集团财务状况良好,偿债能力较强。

(2)流动比率分析海尔集团的流动比率在近年来逐年上升,2019年流动比率为1.29。

这表明海尔集团短期偿债能力较强,流动性风险较低。

(3)速动比率分析海尔集团的速动比率在近年来逐年上升,2019年速动比率为0.81。

这表明海尔集团短期偿债能力较强,能够应对突发事件。

3. 运营能力分析(1)应收账款周转率分析海尔集团的应收账款周转率在近年来逐年下降,2019年为6.8次。

这表明海尔集团应收账款回收速度较慢,需要加强应收账款管理。

(2)存货周转率分析海尔集团的存货周转率在近年来逐年下降,2019年为2.9次。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(一)对经营活动现金流量的分析

经营活动现金流净额 2011

2012 2013 6,206,678,800.94 5,518,791,862.41 6,510,329,449.45

非现金消耗性成本

1,544,616,948.77 843,644,996.89 284,606,391.09

差额

4,662,061,852.17 4,675,146,865.52 6,225,723,058.36

三现金流量表主要项目分析

现 金 流 量 分 析

经营活动现金流量 现金流量表的初步分析 筹资活动现金流量 投资活动现金流量

1

(一)对经营活动现金流量的分析

2 主要项目 的分析

(二)对投资活动现金流量的分析

3

(三)对筹资活动现金流量的分析 单击此处添加标题

4

(四)总体评价

(一)对经营活动现金流量的分析

2,622,022,430.78 -1,375,685,021.23

-73.13% 73.82%

113.52% -16.44%

水平分析 科目

三、筹资活动产生的现金流量: 吸收投资收到的现金 取得借款收到的现金 收到其他与筹资活动有关的现 金 筹资活动现金流入小计 偿还债务支付的现金

2011

2012

2013

2011-2012

2012-2013

销售商品、提供劳务收到的 现金 收到的税费返还

59,555,333,928.80 299,913,410.80 596,914,450.98 60,452,161,790.58 38,448,308,626.36

64,504,721,712.24 296,289,792.55 424,081,269.25 65,225,092,774.04 41,864,116,926.94

取得子公司及其他营业单位支付 的现金净额 支付其他与投资活动有关的现金

40.65%

7868.22%

19,051,047.74

58,623,974.60

1,584,316,438.51 2,986,335,687.06

46,523,552.09

1,227,995,202.35

1,246,337,409.55

经营活动现金流量

现金流量表的初步分析

筹资活动现金流量 投资活动现金流量

现 金 流 量 分 析

现金流动性财务比率 获取现金能力财务比率 现金流量表财务比率 财务弹性财务比率 收益质量财务比率 现金流量分析 结构分析 趋势分析

二、现金流量全面分析

水平分析 科目

一、经营活动产生的现金流量:

2011

2012

2013

-1,375,685,021.23 -194,213,370.97 -0.1644

投资活动产生的现金流量净额 -4,512,028,150.97 增减额 增减率

投资活动产生的现金流量净额

1,751,261,032.56

-20.64%

2578.94%

-22.49%

870,761,398.22 -100.00%

42.61%

投资活动现金流出小计 投资活动产生的现金流量 净额

4,570,652,125.57 -4,512,028,150.97

1,227,995,202.35 -1,181,471,650.26

79,292,928,420.05 387,845,154.66 438,609,594.29 80,119,383,169.00 53,918,148,576.49

8.31% -1.21% -28.95% 7.90% 8.88% 9.23% 32.72% 5.07% 10.07% -11.08%

22.93% 30.90% 3.43% 22.84% 28.79% 14.05% 5.66% 10.71% 23.29% 17.97%

2011

6,206,678,800.94

2012

5,518,791,862.41 -687,886,938.53

2013

6,510,329,449.45 991,537,587.04

增减率

-0.110830117

0.179665697

由表可知,经营活动现金流量净额在2012年下降11.08%,在2013年上升了 17.97%。

科目 2011 59,555,333,928.80 60,452,161,790.58 0.985164668 2012 64,504,721,712.24 65,225,092,774.04 0.988955615 2013 79,292,928,420.05 80,119,383,169.00 0.989684709

1,476,206,929.47

755,248,044.44

2,257,168,144.83

-468,535,748.26

2,684,471,207.09

-924,631,527.05

52.90% -162.04% 86.53% 61.92% 23.91% 31.24%

18.93% -97.34% -201.69% 8.38% 31.22% 25.79%

5,613,514,868.05

4,942,780,264.01 7,285,888,852.63 59,706,300,911.63 5,518,791,862.41

6,402,087,867.82

5,222,744,980.34 8,066,072,294.90 73,609,053,719.55 6,510,329,449.45

438,600,000.00

2,231,454,973.91 955,036,088.00 514,846,565.01 6,324,276.46 1,788,632,396.57 1,168,393,400.00 1,088,774,744.83 1,759,839,680.04 1,293,798,046.15 1,390,673,160.94 -19.84% 22.34%

销售商品、提供劳务收 到的现金

经营活动现金流入总额 销售商品、提供劳务 收到的现金占经营活 动流入现金的比重

通过上表可以看出,该企业销售收入占经营活动流入的现金量的比重 很大,并且在不断增长。说明该企业主营业务突出,营销状况良好。

(一)对经营活动现金流量的分析

科目

经营活动产生的现金 流量净额 增减额

41,999,707.88 4,523,844.21

816,936,510.35 360,469,851.46

处置固定资产、无形资产 和其他长资产收回的现金 净额 处置子公司及其他营业单 位收到的金净额 收到其他与投资活动有关 的现金 投资活动现金流入小计

购建固定资产、无形资产 和其他长期资产支付的现 金 投资支付的现金

代码:600690

海尔集团现金流量表分析

目录

一、公司简介和大事件

二、现金流量全面分析 三、现金流量主要项目分析

四、现金流量财务比率分析 五、现金流量结构分析

六、现金流量趋势分析

一、公司简介和大事件

一、公司简介和大事件

• 海尔创立于1984年,总部坐落于中国青岛。经过29年创业创新,从一家 资不抵债、濒临倒闭的集体小厂发展成为全球白电第一品牌。2海尔集团 • 在2009年,海尔集团2008年全球营业额实现1190亿元,利润22.5亿元, 旗下有冰箱、空调、洗衣机、电视机、热水器、家居集成等18个产品被 利润增幅超过销售收入增幅的两倍;其高级副总裁周云杰向李克强副 评为中国名牌,其中海尔冰箱、洗衣机还被国家质检总局评为首批中国 总理汇报海尔“家电下乡”的整体推进情况,并介绍了海尔满足当地 世界名牌。 用户需求的产品解决方案;投资参与新西兰Fisher & Paykel(斐雪 • 派克)公司一项股权融资计划等等。 2009年,海尔全球营业额实现了1243亿元,品牌价值更是高达812亿,连 续2010 8年蝉联中国最有价值的品牌榜首。 • 在 年,海尔集团和惠普公司,上海世博会山东馆,与沈阳市沈北 • 新区,和日本骊住集团等签署战略合作协议。促进公司的近期与长远 据一家英国老牌调查机构调查发现:海尔2013年品牌零售量占全球市场 盈利与发展。 的9.7%,第五次蝉联全球第一。按制造商排名,海尔大型家用电器2013 • 在 2011年,又与凯雷投资集团旗下的凯雷亚洲基金签署战略合作协议; 年零售量占全球 11.6%的份额首次跃居全球第一。同时,在冰箱、洗衣机、 向青海玉树地震灾区献爱心,捐款 1200万元;注重集团形象与宣传, 冷柜、酒柜分产品线市场,海尔全球市场占有率继续保持第一。 为其发展添砖加瓦。 • 2013年,海尔集团全球营业额1803亿元,在全球17个国家拥有7万多名员 • 在2012年,海尔集团收购三洋电机株式会社家用电器;海尔亚洲国际 工,海尔的用户遍布世界 100多个国家和地区。 株式会社和海尔亚科雅销售公司成立, AQUA新品牌正式诞生;新品牌 亚科雅(AQUA)在东京召开新闻发布会,宣告海尔在日本正式进入主 流市场;成为斐雪派克电器控股有限公司90%或超过90%股份的持有人 或控股人,并根据收购条例要求启动强制收购,全面增持斐雪派克股 份。

2013

2011-2012

2012-2013

177,122,230.69 2,054,332,743.22

184,856,862.93 1,165,175,533.64

381,024,027.77 1,378,815,652.27

4.37% -43.28%

106.12% 18.34% -100.00%

22,640,604,785.30

35.10%

25,374,779,843.56

32.00%

由上将销售商品、提供劳务收到的现金与购进商品、接受劳务付出的现金进 行比较。可知销售利润比较大,但是销售利润同比增长速度在2013年有所降 低。