2020年全球及中国聚苯乙烯行业发展现状调研及投资前景分析报告

聚苯乙烯行业分析报告

聚苯乙烯行业分析报告一、聚苯乙烯行业定义及分类特点聚苯乙烯是一种塑料材料,是由苯乙烯单体在催化剂作用下聚合形成高分子化合物。

聚苯乙烯具有较好的绝缘、抗压、抗冲击和透明性,广泛应用于家电、玩具、包装、建材、汽车等行业,是一种重要的工业原料。

根据物理和化学特性的不同,聚苯乙烯可分为普通级(GPPS)、高抗冲级(HIPS)、膨胀级(EPS)、挤出级(XPS)、发泡级(EPP)等多个等级。

不同等级的聚苯乙烯应用范围不同,并具有各自的特点。

二、聚苯乙烯产业链分析聚苯乙烯产业链包括原材料供应、生产加工、销售及后续加工等多个环节。

聚苯乙烯的原材料是苯乙烯单体,其供应来源与石化行业关联密切。

生产加工环节包括聚合、加工塑化、成型等多个过程。

销售阶段分为国际市场和国内市场,后续加工主要指聚苯乙烯产品的加工制作,例如家电、日用品等的生产。

三、聚苯乙烯行业发展历程中国聚苯乙烯行业的发展始于20世纪70年代。

此后,随着国内经济的持续增长,聚苯乙烯需求逐渐增加。

2000年以后,聚苯乙烯产业规模不断扩大,技术水平和产品质量逐步提高,成为国内塑料市场上重要的一支力量。

但同时,在聚苯乙烯行业的快速发展背后,也出现了一些问题,例如产品质量不达标、环境污染等。

四、行业政策文件及其主要内容1.《聚合物发泡材料苯乙烯乳液》国家标准:规定了聚苯乙烯发泡材料的技术要求、试验方法、标志与包装、储运等内容。

2.《关于加强环保督察工作的意见》:加强环保督察工作,严格环保监管,确保聚苯乙烯行业的环保达标。

3.《国家标准化委员会关于聚乙烯和聚苯乙烯等11个塑料品种的国家标准制定计划(2019-2020年)》:为制定塑料产品的标准提出规划。

五、经济环境、社会环境、技术环境1.经济环境聚苯乙烯行业是中国塑料行业的重要组成部分,其规模不断扩大,市场前景广阔。

根据中国塑料工业协会发布的数据显示,2019年我国聚苯乙烯产量达1174.2万吨,同比增长4.8%。

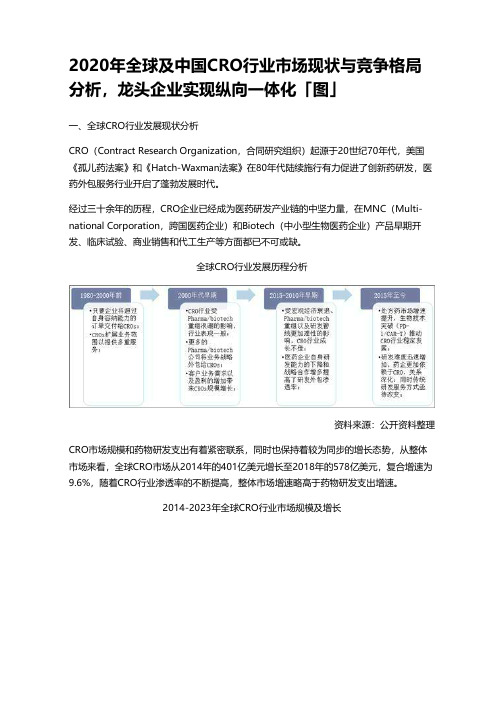

2020年全球及中国CRO行业市场现状与竞争格局分析,龙头企业实现纵向一体化「图」

2020年全球及中国CRO行业市场现状与竞争格局分析,龙头企业实现纵向一体化「图」一、全球CRO行业发展现状分析CRO(Contract Research Organization,合同研究组织)起源于20世纪70年代,美国《孤儿药法案》和《Hatch-Waxman法案》在80年代陆续施行有力促进了创新药研发,医药外包服务行业开启了蓬勃发展时代。

经过三十余年的历程,CRO企业已经成为医药研发产业链的中坚力量,在MNC(Multi-national Corporation,跨国医药企业)和Biotech(中小型生物医药企业)产品早期开发、临床试验、商业销售和代工生产等方面都已不可或缺。

全球CRO行业发展历程分析资料来源:公开资料整理CRO市场规模和药物研发支出有着紧密联系,同时也保持着较为同步的增长态势,从整体市场来看,全球CRO市场从2014年的401亿美元增长至2018年的578亿美元,复合增速为9.6%,随着CRO行业渗透率的不断提高,整体市场增速略高于药物研发支出增速。

2014-2023年全球CRO行业市场规模及增长资料来源:公开资料整理从全球TOP10CRO公司营收来看,据统计,2018年LabCorp公司营收达到113亿美元,排第二的是IQVIA,营收为104亿美元,其次是SYNEOS,营收为44亿美元。

2018年全球TOP10CRO公司营收统计资料来源:公开资料整理整体来看,全球CRO行业集中度在过去10年间大幅提升,龙头公司地位趋于稳固。

2018年CR9已经达到52.5%(如果将LabCorp和IQIVA整体纳入,市占率将在70%左右)。

2018年全球CRO市场竞争格局分析资料来源:公开资料整理二、中国CRO行业发展现状分析中国CRO市场从2014年的22亿美元增长至2018年的58亿美元,复合增速为27.4%,保持高速增长。

2014-2023年中国CRO行业市场规模及增长资料来源:公开资料整理据统计,CRO的参与可帮助药企减少临床耗时,1/2/3/NDA四个阶段可分别减少23/58/43/31周,总体耗时从497周减少至342周。

国内聚苯乙烯生产工艺述评

国内聚苯乙烯生产工艺述评陈朝阳陈利杰(汕头海洋第一聚苯树脂有限公司,汕头,515041)摘要;综述了国内聚苯乙烯生产工艺技术近年来的发展情况,重点介绍了近年来引进的DOW、BASF、CHERVON、FINA 和TEC-MTC等有代表性工艺的技术特点,对各厂家的技术进行比较分析,归纳了各厂家技术的先进性。

关键词:聚苯乙烯本体法反应器聚苯乙烯(简称PS)是五大通用塑料之一,具有透明和良好的加工性能而广泛地被用于日用品、玩具、灯饰、音像制品、电器仪表外壳等;近年来高抗冲聚苯乙烯更是发展迅速,在家用电器和办公设备的应用上已部分地取代了ABS树脂。

而随着我国经济的高速增长,尽管国内PS的生产已有较大的发展,但国内需求亦一直处于供不应求的状态,近几年每年进口量均在100万吨以上。

因此国内各PS厂家多有新建或扩建计划,本文就目前国内较有代表性的各PS厂家的生产技术特点进行比较和分析,阐述我国聚苯乙烯生产技术现状,提出我国聚苯乙烯工业今后发展方向的建议。

1、国内PS的发展情况。

国内PS生产工艺技术的发展可分为三个阶段:一是六十到八十年代初的摸索阶段,其技术以小本体法和悬浮法为主,技术较为落后,规模均在万吨以下,如上海高桥、金陵石化和兰化等;二是八十年代末期到九十年代中期的发展阶段,其技术以引进技术为主,所引进的技术均采用当时世界上较先进的连续本体聚合工艺,通过对这些引进技术的消化吸收,使我国对PS生产技术有了较深的了解,对国内PS生产技术的发展起了较大的促进作用,如抚顺石化、北京燕山、汕头海洋和齐鲁石化;三是九十年代中期到目前的迅速发展阶段,此阶段由于国内对PS的市场需求增长迅速,国内缺口很大,除中石化系统、地方本身建设或合资建设PS新装置如扬子-巴斯夫、汕头海洋外,国外知名PS大厂商如台湾奇美、美国DOW和CHERVON纷纷进入中国建厂,其建设规模均达到10万吨/年以上的经济规模,所采用的技术都为各厂家最先进的技术,国内PS生产技术水平达到一个新台阶,产能有了较大的发展(见表1),目前大陆PS的年生产能力已达120多万吨。

聚苯乙烯市场分析报告

聚苯乙烯市场分析报告1.引言1.1 概述概述:聚苯乙烯(简称PS)是一种常见的合成树脂,具有轻质、坚硬、透明等特性,广泛用于塑料制品、电子产品、家居用品等领域。

随着全球经济的发展和消费需求的增加,聚苯乙烯市场也面临着新的发展机遇和挑战。

本报告将对聚苯乙烯市场进行深入分析,对其定义、特性、市场现状以及发展趋势进行详细解读,旨在为行业相关人士提供全面准确的市场信息和展望。

1.2 文章结构文章结构部分内容:文章结构主要包括引言、正文和结论三部分。

在引言部分,将对聚苯乙烯市场进行概述,并介绍文章的结构和目的,最后对整篇文章进行总结。

在正文部分,将分别对聚苯乙烯的定义与特性、市场现状分析以及市场发展趋势预测进行详细的分析和阐述。

最后,在结论部分,将总结文章主要的发现,并展望聚苯乙烯市场的发展前景,最后对整篇文章进行总结。

1.3 目的:本报告的目的是对聚苯乙烯市场进行深入分析,以全面了解聚苯乙烯的定义、特性、市场现状以及未来发展趋势。

通过这份报告,我们希望能够为市场参与者提供有价值的信息和数据,帮助他们更好地了解聚苯乙烯市场,把握市场动态,制定科学的经营策略,促进行业健康发展。

同时,本报告也旨在为相关研究和决策提供参考,为行业未来的发展方向提供思路和建议。

通过深入分析,我们希望揭示聚苯乙烯市场的主要发现,展望未来发展趋势,并得出合理的结论,为相关行业的发展做出积极的贡献。

1.4 总结通过对聚苯乙烯市场的深入分析,我们可以得出以下几个结论:首先,当前聚苯乙烯市场呈现出供需紧张的态势,市场需求量不断增加,但供应量相对有限。

这为市场内企业带来了一定的机遇,同时也带来了一定的挑战。

其次,聚苯乙烯的应用领域不断拓展,尤其在包装、建筑和电子行业中有着广泛的应用。

随着这些行业的不断发展,聚苯乙烯市场也将迎来更多的发展机遇。

最后,未来聚苯乙烯市场将逐渐向高性能、高附加值产品发展,同时也将更加关注环保和可持续发展。

这将为行业带来新的挑战和机会。

2022年行业分析报告我国乙烯工业呈跨越式发展趋势分析

我国乙烯工业呈跨越式发展趋势分析我国乙烯工业进展开头留意规模效益,大型化已成为进展主流,新建装置规模一般在80万~100万吨/年我国乙烯工业经过近50年的进展,生产技术、装置规模和单炉装置产能都有很大进展,从近年产能的急剧增长趋势,可明显看出我国乙烯工业近年来呈跨越式进展趋势;但目前乙烯工业布局分散、原料供应紧急等问题也应引起关注。

世界产能集中四大产区据统计,2022年世界乙烯总产能为1.195亿吨/年,同比增长2.8%。

欧洲和北美的乙烯产能所占比例有所下降,而亚洲、中东及拉丁美洲所占比例渐渐上升。

目前北美、亚洲和西欧成为世界三大乙烯产区,占世界乙烯产能的比例分别为29.2%、28.9%和20.1%,中东是世界第四大乙烯工业产区,占世界乙烯产能的10%。

自20世纪90年月中期以来,世界乙烯装置规模快速向大型化进展。

目前全球以石脑油为原料的裂解装置规模已达110万吨/年,以乙烷为原料的已达135万吨/年,中东正在规划建设以乙烷为原料的超过150万吨/年的乙烯装置,一些公司在讨论建设180万吨/年装置的可能性。

随着世界新建大型装置的投产和对原有装置的脱瓶颈改造,乙烯装置平均规模不断提高。

目前,沙特阿拉伯乙烯装置平均规模提高到88万吨/年,北美地区及新加坡的乙烯装置平均规模在65万~77万吨/年。

韩国、日本、我国台湾、印度和中国大陆的乙烯装置平均规模在38万~52万吨/年。

炼化一体化、装置大型化极大地提高了石化产业的整体技术水平,优化了总体布局,可降低乙烯/丙烯生产成本,有效利用资源,削减投资,降低能耗,削减废物排放。

我国乙烯呈跨越式进展我国乙烯工业经过近50年的进展,生产技术、装置规模和单炉装置产能都有很大进展,产量从1960年的700吨、1970年的5100吨上升到2022年的1024.8万吨。

2022年国内乙烯产能达到997万吨,很多装置产能从60万吨/年提高到80万吨/年,以提高其规模经济性和改善资源利用率。

国内外炼化产业发展现状、未来趋势以及转型中存在的问题!

国内外炼化产业发展现状、未来趋势以及转型中存在的问题!展开全文信息来源:石化缘科技咨询作者:雷兵,夏峰|中石油克拉玛依石化公司炼油化工研究院一、国内外炼化产业发展现状1、炼油产能严重过剩,民营炼厂扩张速度加快随着我国经济继续保持稳定增长,石油消费量稳步提升,据中石油经济技术研究院于2015年发布的《2050年世界与中国能源展望》预测,中国石油消费量在2027年左右将增长至6.7亿t左右,其中2017年至2027年间年均增长率约为1.31%,且未来这十年间的消费量将一直保持在较高的水平。

目前我国的原油一次加工能力已经从2010年的5.8亿t增加至2018年的8.15亿t,平均开工率也增长到70% 以上。

在国家原油“两权”对民营炼油企业逐步开放的政策下,国内相继投产了盛宏石化、舟山石化等数个2 000Mt 级以上的炼厂,截止到2019年底,我国炼油能力过剩约1.5亿t/a。

国内炼油产能具有较强的集团与区域性分布,其中华北、东北、华南和华东地区是我国原油加工的集中分布地。

从炼油行业地域布局分析,山东、辽宁、广东是我国炼油能力最大的三个省份,加工总量达到了3.52t/a,占全国总量的45.6%。

2、成品油需求减缓,替代性燃料发展迅猛当前,中国交通燃料替代正在形成以天然气为主,电力、甲醇、生物质燃料以及煤制油等多种形式共同发展的局面。

随着国家发展新能源政策的倾斜力度不断加大,替代性燃料的经济性优势不断显现,且其技术与市场发展迅速,使传统成品油消费在能源消费中的占比不断下降,目前新能源消费量已从2000年的不足1%上升至2018年的6%以上,预计“十四五”期间将继续上升至10% 以上,传统炼油行业与各类新能源的竞争日趋激烈。

3、化工产品市场需求不断增长进入21纪以来,炼化一体化技术不断向各个细分产品领域发展,化工行业特别是各类化纤、化工、纺织企业的快速发展,对化工原料的需求也逐年上升,且随着我国国六燃油标准的实施,轻烃中的部分芳烃、烯烃和某些轻石脑油馏份,其作为化工原料可用来生产一些重要的化学中间体和化工产品,因此不能简单地将其当作燃料。

2020年聚苯乙烯行业分析报告

2020年聚苯乙烯合成树脂行业分析报告

2020年5月

目录

一、行业管理 (3)

1、行业主管单位和监管体制 (3)

2、行业主要法规和政策 (4)

二、行业发展情况 (5)

1、行业发展概况 (5)

2、行业发展趋势 (6)

3、行业发展前景 (7)

(1)城镇化进程成为拉动需求强劲动力 (7)

(2)合成树脂行业在国民经济中的地位会进一步上升 (7)

三、行业竞争格局 (8)

四、行业壁垒 (10)

1、渠道壁垒 (10)

2、资金壁垒 (10)

五、行业市场规模 (11)

六、行业上下游的关系 (14)

七、行业风险特征 (15)

1、宏观经济波动的风险 (15)

2、市场竞争风险 (15)

一、行业管理

1、行业主管单位和监管体制

2、行业主要法规和政策。

2024年乙苯市场发展现状

2024年乙苯市场发展现状引言乙苯是一种重要的有机化学原料,广泛应用于化学、塑料、橡胶、染料、涂料、医药等领域。

本文将探讨当前乙苯市场的发展现状,包括市场规模、需求趋势、竞争格局等方面,以期为相关行业从业者和投资者提供参考。

乙苯市场规模乙苯是全球最重要的有机化工原料之一,市场规模庞大。

根据市场研究机构的数据,2019年全球乙苯产量约为1亿吨,市场价值超过1000亿美元。

亚太地区是全球乙苯市场的主要消费地区,占据了约40%的市场份额,其次是北美和欧洲地区。

乙苯需求趋势1.化学工业需求:作为重要的化工原料,乙苯主要用于生产苯乙烯、乙二酸乙酯等化学产品。

随着全球化学工业的快速发展,乙苯的需求呈现稳步增长的趋势。

特别是在亚太地区,乙苯的需求量不断上升,受益于该地区经济的迅猛增长。

2.塑料工业需求:乙苯也是生产聚苯乙烯(PS)、聚苯乙烯橡胶(SBR)等塑料的关键原料。

随着家电、汽车、建筑等行业的快速发展,对塑料的需求也在不断增加,从而推动了乙苯市场的发展。

3.涂料和染料工业需求:乙苯具有优良的溶剂性能,被广泛应用于涂料和染料生产中。

随着全球建筑和汽车行业的快速增长,涂料和染料市场的需求也将进一步推动乙苯的需求增长。

乙苯市场竞争格局乙苯市场竞争激烈,主要的乙苯生产商包括:1.石化巨头:如埃克森美孚、道达尔、壳牌等世界知名石油化工公司,因其雄厚的资金实力和技术优势,占据了乙苯市场的一定份额。

2.化工集团:包括巴斯夫、德古拉斯、三菱化学等在化学工业领域具有一定实力和影响力的企业,也在乙苯市场具备竞争优势。

此外,亚太地区的乙苯生产商数量较多,其低廉的劳动力成本和丰富的原料资源,使得亚太地区在乙苯市场中具备竞争优势。

乙苯市场面临的挑战和机遇1.环保压力:乙苯的生产和使用可能会对环境造成一定的污染,因此在各国政府和环保组织的推动下,乙苯市场面临更加严格的环保法规和限制。

这对传统乙苯生产企业是一种挑战,但也为环保型乙苯的开发和应用创造了机遇。

2020年中国聚苯乙烯行业市场现状分析,规模化效益将更凸显「图」

2020年中国聚苯乙烯行业市场现状分析,规模化效益将更凸显「图」一、聚苯乙烯行业产业链聚苯乙烯是指由苯乙烯单体经自由基加聚反应合成的聚合物,是一种热塑性树脂,性能优异、适用性强,具有质硬、透明、电绝缘性、低吸湿性和优良的加工性能,应用范围广泛。

聚苯乙烯行业产业链上游为苯乙烯、矿物油、乙苯、硬脂酸锌、聚丁二烯橡胶等石油化工行业,下游包括电子电器、包装材料、建筑材料等领域。

聚苯乙烯行业产业链示意图资料来源:公开资料整理共混改性:就是把两种或两种以上的聚合物材料、无机材料及助剂,经过机械搅拌,最后获得力学均匀、热性能、光性能得到改善的材料。

共混特点:共混改性方法投资小、生产周期短,因而成为PS改性的热点,不仅是聚合物改性的重要手段,也是开发新材料的重要途径。

聚苯乙烯的共混改性资料来源:华经产业研究院整理二、中国聚苯乙烯行业市场现状分析随着我国聚苯乙烯不断扩大的市场需求,据统计,截至2019年我国聚苯乙烯产量为266.5万吨,同比增长4%。

2010-2019年我国聚苯乙烯产量及增长资料来源:公开资料整理我国聚苯乙烯下游应用领域广泛,近三年我国聚苯乙烯需求量增长迅速,据统计,截至2019年我国聚苯乙烯需求量为367.4万吨,同比增长8.25%。

2010-2019年我国聚苯乙烯需求量及增长资料来源:公开资料整理由于我国聚苯乙烯行业仍处于发展阶段,在技术水平、产品质量和产品结构方面与国外相比仍存在一定差距,部分产品仍需依赖进口。

据统计,截至2019年我国聚苯乙烯进口量为131万吨,同比增长13.62%,出口量为30.1万吨。

2010-2019年我国聚苯乙烯进出口数量统计资料来源:中国海关,华经产业研究院整理相关报告:华经产业研究院发布的《2021-2026年中国聚苯乙烯行业发展前景预测及投资战略研究报告》三、中国聚苯乙烯行业竞争格局分析现阶段,聚苯乙烯行业相关企业主要有惠州仁信新材料股份有限公司、镇江奇美化工有限公司、道达尔石化(佛山)有限公司等。

聚苯乙烯简介介绍

05

聚苯乙烯的市场现状与发展趋势

市场现状

全球市场

聚苯乙烯(PS)是一种广泛应用于包装、建筑、汽车、电子等领域的高分子材 料。近年来,全球聚苯乙烯市场规模持续扩大,其中,亚洲市场占据了最大的 市场份额。

中国市场

中国是全球最大的聚苯乙烯生产国和消费国,其生产量和消费量均已超过全球 的一半。目前,中国聚苯乙烯的主要应用领域包括包装、家电、汽车等。

在聚合过程中,苯乙烯单体在引发剂的作用下形成自由基,自由基与另一个单体分 子反应,形成新的自由基,如此不断重复,最终形成聚苯乙烯大分子链。

聚合反应一般分为链引发、链增长和链终止三个阶段。

生产工艺流程

聚苯乙烯的生产工艺 流程主要包括以下步 骤

搅拌使单体混合均匀 ,并加入适量的水或 其他溶剂作为介质。

。

聚苯乙烯的合成方法

聚苯乙烯的合成方法主要有本体聚合 、悬浮聚合和溶液聚合三种。

悬浮聚合是在水介质中以悬浮态进行 聚合反应,产品分子量分布较宽,但 生产过程中需要控制悬浮液的稳定性 。

本体聚合是在无水介质中进行聚合反 应,反应速度快,但产品分子量分布 较窄。

溶液聚合是在有机溶剂中进行聚合反 应,产品分子量分布较窄,但需要使 用有机溶剂并回收处理。

烯。

HIPS

High Impact Polystyrene, 高抗冲聚苯乙烯。

PSU

Polysulfone,耐热聚苯乙烯 。

EPS

Expanded Polystyrene,聚 苯乙烯泡沫。

THANKS

感谢观看

耐有机溶剂

对某些有机溶剂表现出良 好的耐受性,但需避免长 时间接触强酸、强碱等腐 蚀性物质。

易燃

聚苯乙烯易燃,燃烧时会 产生大量烟雾,需要注意 防火安全。

2023年可发性聚苯乙烯行业分析报告及未来五至十年行业发展报告

可发性聚苯乙烯行业分析报告及未来五至十年行业发展报告目录序言 (4)一、可发性聚苯乙烯业数据预测与分析 (4)(一)、可发性聚苯乙烯业时间序列预测与分析 (4)(二)、可发性聚苯乙烯业时间曲线预测模型分析 (5)(三)、可发性聚苯乙烯行业差分方程预测模型分析 (6)(四)、未来5-10年可发性聚苯乙烯业预测结论 (7)二、2023-2028年可发性聚苯乙烯行业企业市场突围战略分析 (7)(一)、在可发性聚苯乙烯行业树立“战略突破”理念 (7)(二)、确定可发性聚苯乙烯行业市场定位、产品定位和品牌定位 (8)1、市场定位 (8)2、产品定位 (8)3、品牌定位 (10)(三)、创新寻求突破 (11)1、基于消费升级的科技创新模式 (11)2、创新推动可发性聚苯乙烯行业更高质量发展 (12)3、尝试业态创新和品牌创新 (12)4、自主创新+品牌 (13)(四)、制定宣传计划 (14)1、策略一:学会做新闻、事件营销——低成本的传播工具 (14)2、策略二:学会以优秀的品牌视觉设计突出品牌特色 (15)3、策略三:学会使用网络营销 (15)三、2023-2028年可发性聚苯乙烯企业市场突破具体策略 (16)(一)、密切关注竞争对手的策略,提高可发性聚苯乙烯产品在行业内的竞争力 (16)(二)、使用可发性聚苯乙烯行业市场渗透策略,不断开发新客户 (16)(三)、实施可发性聚苯乙烯行业市场发展战略,不断开拓各类市场创新源 (17)(四)、不断提高产品质量,建立覆盖完善的服务体系 (17)(五)、实施线上线下融合,深化可发性聚苯乙烯行业国内外市场拓展 (17)(六)、在市场开发中结合渗透和其他策略 (18)四、2023-2028年宏观政策背景下可发性聚苯乙烯业发展现状 (18)(一)、2022年可发性聚苯乙烯业发展环境分析 (18)(二)、国际形势对可发性聚苯乙烯业发展的影响分析 (20)(三)、可发性聚苯乙烯业经济结构分析 (20)五、可发性聚苯乙烯行业(2023-2028)发展趋势预测 (22)(一)、可发性聚苯乙烯行业当下面临的机会和挑战 (22)(二)、可发性聚苯乙烯行业经营理念快速转变的意义 (23)(三)、整合可发性聚苯乙烯行业的技术服务 (23)(四)、迅速转变可发性聚苯乙烯企业的增长动力 (23)六、可发性聚苯乙烯行业企业转型思考(2023-2028) (24)(一)、可发性聚苯乙烯业的内生延伸——选择与定位 (24)(二)、可发性聚苯乙烯跨行业转型延伸 (25)(三)、可发性聚苯乙烯企业资本计划分析 (25)(四)、可发性聚苯乙烯业的融资问题 (26)(五)、加强可发性聚苯乙烯行业人才引进,优化人才结构 (26)七、宏观经济对可发性聚苯乙烯行业的影响 (27)(一)、可发性聚苯乙烯行业线性决策机制分析 (28)(二)、可发性聚苯乙烯行业竞争与行业壁垒分析 (28)(三)、可发性聚苯乙烯行业库存管理波动分析 (29)八、可发性聚苯乙烯行业企业差异化突破战略 (29)(一)、可发性聚苯乙烯行业产品差异化获取“商机” (29)(二)、可发性聚苯乙烯行业市场分化赢得“商机” (30)(三)、以可发性聚苯乙烯行业服务差异化“抓住”商机 (30)(四)、用可发性聚苯乙烯行业客户差异化“抓住”商机 (31)(五)、以可发性聚苯乙烯行业渠道差异化“争取”商机 (31)九、可发性聚苯乙烯成功突围策略 (32)(一)、寻找可发性聚苯乙烯行业准差异化消费者兴趣诉求点 (32)(二)、可发性聚苯乙烯行业精准定位与无声消费教育 (32)(三)、从可发性聚苯乙烯行业硬文广告传播到深度合作 (33)(四)、公益营销竞争激烈 (33)(五)、电子商务提升可发性聚苯乙烯行业广告效果 (33)(六)、可发性聚苯乙烯行业渠道以多种形式传播 (34)(七)、强调市场细分,深耕可发性聚苯乙烯产业 (34)十、关于未来5-10年可发性聚苯乙烯业发展机遇与挑战的建议 (34)(一)、2023-2028年可发性聚苯乙烯业发展趋势展望 (34)(二)、2023-2028年可发性聚苯乙烯业宏观政策指导的机遇 (35)(三)、2023-2028年可发性聚苯乙烯业产业结构调整的机遇 (35)(四)、2023-2028年可发性聚苯乙烯业面临的挑战与对策 (36)十一、可发性聚苯乙烯行业未来发展机会 (37)(一)、在可发性聚苯乙烯行业中通过产品差异化获得商机 (37)(二)、借助可发性聚苯乙烯行业市场差异赢得商机 (38)(三)、借助可发性聚苯乙烯行业服务差异化抓住商机 (38)(四)、借助可发性聚苯乙烯行业客户差异化把握商机 (38)(五)、借助可发性聚苯乙烯行业渠道差异来寻求商机 (39)序言依据编者的深度调查分析及专业预测,本次行业报告将从下面九个方面全方位对可发性聚苯乙烯行业过去的发展情况进行详细的研究与分析,并将对可发性聚苯乙烯行业进行专业的未来发展趋势预测,还将对可发性聚苯乙烯行业前景进行展望及提出合理化的建议。

2023-2026全球及中国明胶行业发展现状调研及投资前景分析报告

2023-2026全球及中国明胶行业发展现状调研及投资前

景分析报告

摘要:

随着全球经济的发展,明胶行业也受到了越来越多的关注。

近年来,

全球明胶行业呈现出快速发展的趋势,中国明胶市场也得到了迅猛地发展。

本报告对2024年至2026年全球及中国明胶行业发展现状进行了调研,从

供求现状、技术发展趋势、行业竞争格局、行业趋势分析等多方面分析当

前明胶行业的发展状况,并对明胶行业发展的前景进行了研究,为投资者

提供了合理的投资建议。

1.明胶行业概况

明胶行业指以明胶为主要原料,或添加明胶,以及其他添加剂,制造

各类明胶制品的行业。

主要产品包括建筑胶、建筑粘附剂、汽车胶、汽车

粘附剂、涂料胶、涂料粘附剂、医疗胶、医药胶和包装胶等。

2.全球及中国明胶行业发展现状

(1)供求现状:全球明胶行业的产量在过去几年呈现逐年上升的趋势,2024年全球明胶产量达到111.071万吨,2024年上升到121.795万吨,2024年达到133.001万吨;而中国明胶产量较低,2024年仅为

9.954万吨,2024年增至10.945万吨,2024年增长至12.749万吨。

(2)技术发展趋势:全球明胶行业在技术上正在发展,特别是在新

型环保材料、热塑性明胶、新型明胶等方面,都有不少的创新和改进,中

国明胶行业也逐步走向趋于成熟的过程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年全球及中国聚苯乙烯行业发展现状调研及投资前景分析报告

恒州博智(QYResearch)

2020年

2019年全球聚苯乙烯市场总值达到了1312亿元,预计2026年可以增长到1574亿元,年复合增长率(CAGR)为2.6%。

本报告研究全球与中国聚苯乙烯的发展现状及未来发展趋势,分别从生产和消费的角度分析聚苯乙烯的主要生产地区、主要消费地区以及主要的生产商。

重点分析全球与中国的主要厂商产品特点、产品产品类型、不同产品类型产品的价格、产量、产值及全球和中国主要生产商的市场份额。

主要生产商包括:

INEOS Styrolution

Total Petrochemicals

Trinseo

Americas Styrenics

Sabic

Supreme Petrochem

PS Japan

Toyo Engineer

LG Chem

Formosa Chemicals

Sinopec

Chi Mei Corporation

CNPC

Yunfeng

BASF-YPC Company

Astor Chemical

按照不同产品类型,包括如下几个类别:

通用聚苯乙烯(GPPS)

高冲击聚苯乙烯(HIPS)

按照不同应用,主要包括如下几个方面:

包装

器具

消费电子产品

施工

其他

重点关注如下几个地区:

北美

欧洲

日本

东南亚

印度

中国

以上内容节选自《恒州博智|聚苯乙烯市场分析报告》,详细内容请联系发布者。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。

重要声明

本报告仅供本公司的客户使用,不对外公开发布。

本公司不会仅因接收人收到本报告而视其为客户。

恒州博智拥有自己的研究方法和信息渠道,研究报告保持独立性。

图表中所包含数据为过去数据,而过往表现并非未来结果的可靠指标。

如有特殊信息要求,可自行定制。

分析师声明

本报告分析师对报告的内容和观点负责,无论全文还是部分内容,分析师均保证信息来源合法合规,研究方法专业审慎、研究观点独立公正、分析结论具有合理依据。

研究方法

恒州博智拥有一套独特的研究方法以保证报告的准确性和质量。

分析师需要经过为期6个月的培训以使其研究水平满足恒州博智的要求。

具体研究方法可以分为5个阶段:

阶段一:次级研究

研究小组首先研究相关产业的杂志、工贸企业等,然后利用我们公司的内部资料进行进一步的研究。

我们富有经验和知识的团队可以利用现有资源准确和有效地提取信息。

阶段二:主要研究--贸易人员采访

第一阶段完成后,分析团队开始进行大量面对面或电话采访。

采访对象主要为行业中具有代表性的公司。

无论大型企业还是中小规模企业,分析师都会尽量对其进行详实的采访。

上游供应商、生产商、经销商、进出口商以及消费者都在采访的范围之内。

采访中获得的数据将会被仔细地检查甄别,并与之前的二次研究进行比对以求真实有效。

阶段三:已收集数据分析

研究团队检查、综合、整理之前获得的数据,并对其进行验证,如有需要,会进行二次采访。

阶段四:定量数据

定量数据如市场预期、产能和产量、市场预测及投资可行性分析由恒州博智提供。

数据根据前3阶段的结果而来。

研究团队同时会提供恒州博智独有的对市场和定量数据的理解分析。

阶段五:质量控制

每一份报告在发布之前都要经过富有经验的管理团队的严格审查和编辑,以确保所公布的数据的可靠性。

研究团队的每一位分析师都会得到领导团队的支援和持续的培训,这也是恒州博智内部质量控制的一部分。