2011-2012年全球及中国微型电声元件行业研究报告

钕铁硼行业分析报告2011

2011年钕铁硼行业分析报告2011年8月目录一、需求:“节能环保”和“轻薄短小”推动行业长期成长 (4)1、在“节能环保”和“轻薄短小”两大背景下,市场空间巨大 (4)2、钕铁硼涨价后,铁氧体替代作用有限 (6)(1)小型化需求 (8)①硬盘VCM(音圈马达):刚性需求,无法替代 (8)②DVD光驱/播放器:刚性需求,无法替代 (9)②手机震动马达和微型电声器件:刚性需求,无法替代 (10)(2)节能环保需求 (11)①变频空调:高端市场替代性差,低端市场或有替代 (11)②节能电梯:长期节能效益更大,可替代性差 (13)③风电:短期成本压力较大,长期钕铁硼替代趋势不改 (14)④电动自行车:短期成本压力较大,行业整合或将加快 (15)⑤汽车电动助力转向系统(EPS):刚性需求,长期需求弹性大 (15)⑥新能源汽车:刚性需求,长期需求弹性大 (17)(3)高磁能需求 (18)①航空航天、军工等特殊应用:下游价格敏感度差,需求稳定 (18)②MRI、磁选、电声的一般应用:对成本敏感,可替代性强 (18)3、新能源汽车将大幅拉动高端钕铁硼产值 (18)(1)混合动力汽车 (18)(2)纯电动汽车 (20)二、供给:良好的竞争格局是持续提价的逻辑所在 (24)1、稀土限额导致显著的供需失衡 (24)2、专利壁垒创造良好的竞争格局 (26)2、钕铁硼行业拥有轻资产的优秀属性 (30)3、“钕铁硼提价模型”揭示提价机制 (30)三、供需失衡下龙头厂商价值显现 (32)1、钕铁硼产业链 (33)2、公司比较 (34)四、重点公司简况 (38)1、中科三环 (38)(1)国内钕铁硼龙头,有专利保障 (38)(2)垂直一体化程度高,上下游通吃 (39)(3)稀土涨价,公司业绩弹性最大 (40)2、宁波韵升 (40)(1)国内钕铁硼龙头,有专利保障 (41)(2)新能源汽车领域垂直一体化程度最高 (42)(3)稀土涨价大幅提升公司业绩弹性 (43)一、需求:“节能环保”和“轻薄短小”推动行业长期成长需求方面,在“节能环保”和“轻薄短小”的大环境下,行业长期成长逻辑明确。

微型扬声器产品技术改造项目建设项目环境影响报告表

建设项目环境影响报告表项目名称:微型扬声器产品技术改造项目建设单位:国光电器股份有限公司编制日期:2017年1月国家环境保护总局制《建设项目环境影响报告表》编制说明《建设项目环境影响报告表》由具有从事环境影响评价工作资质的单位编制。

1.项目名称——指项目立项批复时的名称,应不超过30个字(两个英文字段作一个汉字)。

2.建设地点——指项目所在地详细地址,公路、铁路应填写起止地点。

3.行业类别——按国标填写。

4.总投资——指项目投资总额。

5.主要环境保护目标——指项目周围一定范围内集中居民住宅区、学校、医院、保护文物、风景名胜区、水源地和生态敏感点等,应尽可能给出保护目标、性质、规模和距厂界距离等。

6.结论与建议——给出本项目清洁生产、达标排放和总量控制的分析结论,确定污染防止措施的有效性,说明本项目对环境造成的影响,给出建设项目环境可行性的明确结论。

同时提出减少环境影响的其它建议。

7.预审意见——由行业主管部门填写答复意见,无主管部门项目,可不填。

8.审批意见——由负责审批该项目的环境保护行政主管部门批复。

建设项目基本情况项目名称微型扬声器产品技术改造项目建设单位国光电器股份有限公司法人代表郝先生联系人黄小姐通讯地址广州市花都区新雅街镜湖大道8号联系电话286*****传真—邮政编码510800建设地点广州市花都区新雅街镜湖大道8号国光工业园立项审批部门批准文号建设性质新建□改技术改造■技改□行业类别及代码C3971电子元件及组件制造占地面积(平方米)30597建筑面积(平方米)30597总投资(万元)77054其中:环保投资(万元)110环保投资占总投资比例0.14%评价经费(万元)—投产日期2018年12月工程内容及规模1、项目概况及任务来源国光电器股份有限公司(以下简称“建设单位”)前身创办于1951年,现址位于广州市花都区新雅街镜湖大道8号,该公司是中国最大的电声专业公司之一,主要生产各类扬声器、音箱系统等电声元器件系统及配件、音响设备,产品出口美洲、欧洲、日本、东南亚等世界主要经济发展地区。

2023年无源元件行业市场调查报告

2023年无源元件行业市场调查报告市场调查报告:无源元件行业一、行业概述:无源元件,指的是电子元件中不具备放大功能的元件,主要包括电阻、电容、电感等。

无源元件是电子产品中必不可少的基础部件,广泛应用于通信、计算机、消费电子、家电、工业控制等领域。

行业的发展与电子设备市场需求密切相关,随着智能化和物联网的发展,无源元件市场的前景非常广阔。

二、市场规模:目前,全球无源元件市场规模约为1500亿美元,预计到2025年,市场规模将达到2500亿美元,年复合增长率为7.5%。

中国是世界上最大的无源元件生产和消费国家,占据了全球市场份额的三分之一。

中国无源元件市场规模约为500亿美元,预计到2025年将达到800亿美元。

三、市场驱动因素:1. 通信市场需求增长:随着5G网络的商用化,通信设备市场需求增加,推动了无源元件的需求增长。

2. 智能电子产品需求增加:智能手机、平板电脑、智能穿戴设备等消费电子产品的普及,带动了无源元件市场的增长。

3. 工业控制市场需求增加:工业自动化的推进,对无源元件的需求增加。

4. 新能源汽车市场需求增长:新能源汽车的迅速发展带动了无源元件的需求增长。

5. 物联网市场需求增加:物联网的普及和应用拓展,对无源元件的需求增加。

四、竞争格局:目前,全球无源元件市场竞争激烈,主要的竞争企业包括欧姆龙、三星、摩托罗拉、意法半导体、松下电工等。

中国无源元件市场竞争同样激烈,主要的竞争企业包括睿创微电子、京电华通、龙尚等。

国内外企业都在不断提升产品质量和性能,加大研发投入,争夺市场份额。

五、市场挑战:1. 价格竞争加剧:市场竞争激烈,价格成为企业争夺市场份额的主要手段。

2. 技术更新速度快:无源元件行业技术更新迅速,产品生命周期短,企业需要不断进行技术研发和创新。

3. 品牌影响力:国内企业在品牌影响力上与国际品牌存在一定差距,竞争压力较大。

六、市场机遇:1. 物联网发展带来的机遇:物联网的快速发展,将带动无源元件市场需求增长。

2024年电声市场分析现状

电声市场分析现状概述电子声音技术(电声)是通过使用电子设备和计算机来合成、处理和增强声音的技术。

随着科技的不断发展,电声在音乐、电影、游戏和通信等领域中越来越普遍,并在市场上占据重要地位。

本文将对电声市场的现状进行分析,包括市场规模、发展趋势以及竞争格局等方面。

市场规模电声市场规模庞大,广泛应用于各个行业。

根据市场调研报告显示,电声技术市场在过去几年保持稳定增长,并预计未来几年将继续保持良好的增长势头。

预计到2025年,全球电声市场规模将达到3000亿美元。

音乐产业在音乐产业中,电声技术得到广泛应用。

由于电声技术的发展,音乐制作变得更加便捷和高效。

电子音乐制作软件和硬件设备的普及,使得音乐制作能力不再局限于专业人士,也吸引了更多的音乐爱好者参与。

此外,电声技术还为音乐表演提供了更多的可能性,如现场演出时的音效增强和混响效果等。

影视行业在影视行业中,电声技术被广泛运用于配乐、音效和后期制作中。

通过电声技术的应用,电影、电视剧等作品的音频效果更加逼真和炫目。

电声技术还能够改善对白的质量,并增强观众的沉浸感。

因此,电声技术在电影院和家庭影院等场景中得到了广泛的应用。

游戏产业电声技术在游戏产业中发挥着重要作用。

通过电声技术的应用,电子游戏能够提供更加逼真的声音效果,增强玩家的游戏体验。

游戏中的背景音乐、特效音和角色对话等声音都能够通过电声技术进行增强和优化。

此外,虚拟现实(VR)和增强现实(AR)等新技术的兴起也为电声技术在游戏中的应用提供了更多的可能性。

发展趋势人工智能技术的应用随着人工智能技术的迅速发展,电声技术也在不断受益。

人工智能算法的进步使得电声技术能够更准确地分析和处理声音信号。

通过深度学习模型,电声技术能够实现自动音频识别和语音合成等功能,为用户提供更加智能化的声音体验。

语音助手的普及语音助手的普及也推动了电声技术的发展。

语音助手可以通过声音指令来执行各种任务,如播放音乐、发送短信和控制智能家居设备等。

2012年智能终端行业研究报告

2012年智能终端行业研究报告2012年3月目录一、终端智能化已启航,智能正进入寻常百姓家 (4)1、宽带中国为智能终端大量应用提供三重支撑 (4)(1)IPV6技术提供多元化终端联网的地址需求 (4)(2)宽带中国为“智能终端对更高质量内容的需求”提供支撑 (5)(3)宽带中国为“智能终端应用”提供无线与有线宽带无缝覆盖环境 (6)2、终端“智能化”是大势所趋,网络互联是必备功能 (6)3、智能手机的高速发展为“终端智能化”成功破冰 (7)4、终端智能化带动的换机需求市场巨大 (8)二、人机交互变革、Wifi无线普及和轻薄化带来投资机会 (9)1、多样的终端、同样的“内容”、只是大小不同 (9)2、声控、体控将带动人机交互的革命 (10)(1)苹果推出siri,打开“声控”先河 (11)①Siri来自于美国国防部高级研究所,背后的技术积累非常深厚 (11)②Siri的基本原理是语音识别+云计算服务 (12)③Siri无所不能,将带动人机交互的革命 (13)④其他厂商、其他产品也将跟进 (14)(2)“体控”已在游戏界崭露头角,在各类智能终端的普及也日渐临近 (14)3、Wi-fi将是智能终端的必备功能 (16)4、轻薄风将在各类智能终端上流行 (17)三、美国掌握了平台和芯片,国内企业将主要参与终端硬件的竞争 (18)1、平台竞争看三大平台iOs、Android与windows (19)2、芯片竞争看两大架构ARM与X86 (20)3、国内企业更多参与到终端硬件的竞争 (21)四、超级本、智能电视将重演智能手机与平板电脑的故事 (22)1、超级本轻薄、低耗,但不低能,不会成为上网本第二 (22)(1)超级本轻薄、低耗,但不低能,不会成为上网本第二 (22)(2)2012年超级本将经历两次重大升级,上半年渗透缓慢,下半年将加快 (24)(4)固态硬盘、锂聚合物电池、金属机壳、功能器件将受益 (26)2、智能电视能够接力智能手机,开始高速渗透 (27)(1)智能电视在软件和硬件上都将有大发展,将成为智能家庭中枢 (27)(2)2012年全球智能电视渗透率将达10%,中国市场渗透率将达27% (28)(3)OLED、微型电声元件、摄像头等细分行业受益 (28)①轻薄化趋势使OLED面板和微型扬声器受益 (28)②声控、体控将促进麦克风和摄像头的需求 (29)五、重点公司介绍 (30)1、歌尔声学 (30)2、得润电子 (31)(1)家电智能化将提升单台家电对连接器和线束的需求 (31)(2)汽车连接器 (32)3、环旭电子 (32)(1)Wifi无线模组将受益于智能终端的wifi普及和轻薄化 (32)(2)固态硬盘业务将受益于ultrabook的渗透率提高 (33)一、终端智能化已启航,智能正进入寻常百姓家1、宽带中国为智能终端大量应用提供三重支撑宽带中国将从以下三方面大大促进终端朝智能化方向演进:1)IPV6将极大提高网络地址容量,以容纳更多元化的智能终端;2)将实现有线和无线宽带的无缝连接,以提高智能终端使用便利性;3)将提高连接带宽(20Mbps~100Mbps),为智能终端提供更高质量的内容和服务。

电子元器件行业现状

1、电子元器件行业现状我国电子元件的产量已占全球的近39%以上。

产量居世界第一的产品有:电容器、电阻器、电声器件、磁性材料、压电石英晶体、微特电机、电子变压器、印制电路板。

伴随我国电子信息产业规模的扩大,珠江三角洲、长江三角洲、环渤海湾地区、部分中西部地区四大电子信息产业基地初步形成。

这些地区的电子信息企业集中,产业链较完整,具有相当的规模和配套能力。

我国电子材料和元器件产业存在一些主要问题:中低档产品过剩,高端产品主要依赖进口;缺乏核心技术,产品利润较低;企业规模较小,技术开发投入不足。

2、电子元器件行业发展趋势技术发展趋势新型元器件将继续向微型化、片式化、高性能化、集成化、智能化、环保节能方向发展。

市场需求分析随着下一代互联网、新一代移动通信和数字电视的逐步商用,电子整机产业的升级换代将为电子材料和元器件产业的发展带来巨大的市场机遇。

我国“十一五”发展重点我国《电子基础材料和关键元器件“十一五”专项规划》重点强调新型元器件、新型显示器件和电子材料作为主要分产业的发展目标。

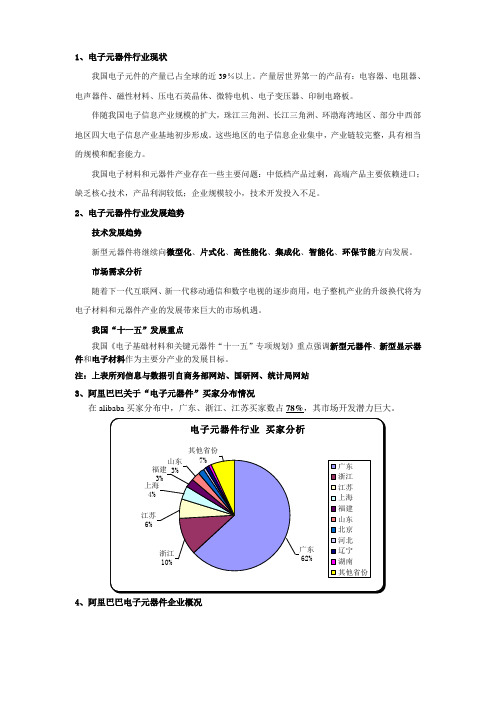

注:上表所列信息与数据引自商务部网站、国研网、统计局网站3、阿里巴巴关于“电子元器件”买家分布情况在alibaba买家分布中,广东、浙江、江苏买家数占78%,其市场开发潜力巨大。

4、阿里巴巴电子元器件企业概况目前通过阿里巴巴搜索“电子元器件”有43533310条产品供应信息,这些企业中有很多实现了从做网站、做推广、找买家,谈生意、成交等一站式的业务模式。

当前有效求购“电子元器件”的信息已达到50536条(数据截止2008-10-23)。

阿里巴巴部分电子元器件行业企业公司名称合作年限公司名称合作年限深圳市百拓科技有限公司 3 靖江市柯林电子器材厂 6深圳赛格电子市场广发电子经营部 4 乐清市东博机电有限公司 6镇江汉邦科技有限公司7 温州祥威阀门有限公司 6无锡市国力机电工程安装有限公司 5 上海纳新工业设备有限公司 6深圳市恒嘉乐科技有限公司 6 天津市天寅机电有限公司科技开发分公司6厦门振泰成科技有限公司 6 常州市武进坂上继电器配件厂 6 5、同行成功经验分享公司名:佛山市禅城区帝华电子五金制品厂——一个“很有想法”的诚信通老板主营产品:16型电位器;开关电位器;调光电位器;调速电位器;直滑式电位器等加入诚信通年限:第4年佛山市禅城区帝华电子五金制品厂的董仁先生是一个“很有想法”的老板,虽然公司成立的时间不长,但是有很多经营理念。

微型电声元器件产业链

微型电声元器件产业链英文回答:The Micro-Electro-Acoustic Component (MEMS) industry chain is a complex and highly specialized ecosystem that involves a wide range of players, from raw materialsuppliers to device manufacturers to end-user applications. The industry is characterized by its rapid innovation cycle, driven by the continuous advancements in materials science, fabrication techniques, and device packaging.The MEMS industry chain can be broadly divided into the following stages:Raw material suppliers: These companies provide the basic materials used in the fabrication of MEMS devices, such as wafers, substrates, and thin films.Foundries: Foundries are specialized manufacturersthat produce MEMS devices based on customer designs. Theytypically offer a range of fabrication technologies, suchas photolithography, etching, and deposition.Device manufacturers: Device manufacturers integrate MEMS devices into larger systems and products. They may design their own MEMS devices or source them from foundries.End-user applications: MEMS devices are used in a wide variety of end-user applications, including consumer electronics, automotive, medical devices, and industrial automation.The MEMS industry chain is a global one, with major players located in North America, Europe, and Asia. The industry is highly competitive, with a number of large,well-established companies competing for market share. However, there are also a number of smaller, specialized companies that are focused on niche markets.The MEMS industry is expected to continue to growrapidly in the coming years. This growth will be driven by the increasing demand for MEMS devices in a wide range ofapplications. The industry is also expected to benefit from the development of new fabrication technologies that will enable the production of more complex and sophisticated MEMS devices.中文回答:微型电声元器件(MEMS)产业链是一个复杂且高度专业化的生态系统,涉及广泛的参与者,从原材料供应商到器件制造商再到最终用户应用。

2024年微电声器件市场发展现状

2024年微电声器件市场发展现状引言微电声器件是一种集轻薄、小型、高效、节能和低成本于一体的新型声学传感器器件。

随着科技进步和消费电子产品的不断普及,微电声器件市场蓬勃发展,成为近年来电子行业的热门领域。

本文将介绍微电声器件市场的发展现状。

市场背景随着智能手机、智能音箱、智能家居等消费电子产品的普及,使用微电声器件的需求不断增加。

微电声器件可以实现高质量的音频输入和输出,为用户提供更好的音频体验。

此外,微电声器件还被广泛应用于汽车、医疗、安防等领域,进一步推动了市场的发展。

市场规模根据市场研究机构的数据,微电声器件市场规模呈现稳步增长的趋势。

预计到2025年,全球微电声器件市场规模将达到XX亿美元。

亚太地区是目前微电声器件市场规模最大的地区,其市场份额约占全球总量的XX%。

北美和欧洲地区也在微电声器件市场上占据重要的份额。

市场驱动因素微电声器件市场的发展离不开以下几个驱动因素:1. 技术进步随着科技的不断进步,微电声器件的技术水平得到不断提升。

新一代的微电声器件具有更高的灵敏度和更低的功耗,使其在各个应用领域都能够发挥更好的性能。

2. 消费电子产品需求增长随着消费电子产品的普及程度不断提高,人们对于音频体验的要求也越来越高。

微电声器件能够提供更好的音质和音量,满足用户对于音频的需求,因此在消费电子产品中的应用需求不断增长。

3. 新兴应用领域的需求随着汽车、医疗、安防等领域的发展,对于微电声器件的需求也在不断增加。

例如,在汽车中,微电声器件可用于车载通信、人机交互等方面,提升驾驶体验;在医疗领域,微电声器件可用于听力助听设备、医疗监测设备等方面,帮助人们更好地享受生活。

市场竞争态势微电声器件市场竞争激烈,主要供应商包括全球领先的电子设备制造商以及专注于微电声器件的公司。

这些公司通过不断研发新产品、提高产品品质和服务水平来提升自身竞争力。

同时,市场上还存在一些中小型企业,它们通过定位于特定市场细分领域或者提供定制化解决方案来获得市场份额。

2012年中国IC设计产业简析

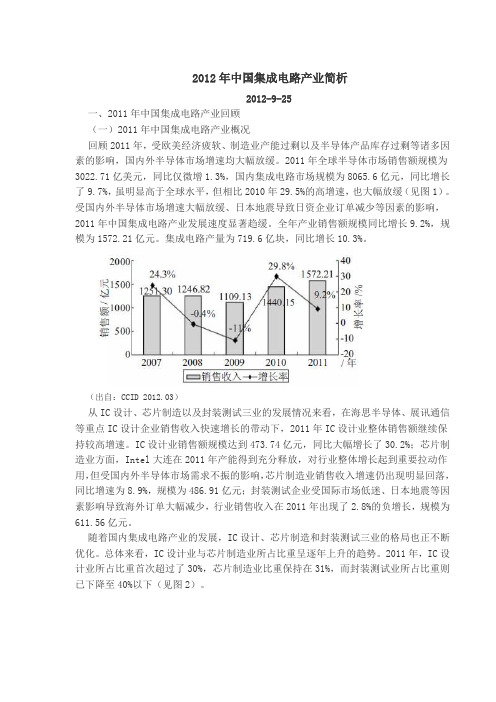

2012年中国集成电路产业简析2012-9-25一、2011年中国集成电路产业回顾(一)2011年中国集成电路产业概况回顾2011年,受欧美经济疲软、制造业产能过剩以及半导体产品库存过剩等诸多因素的影响,国内外半导体市场增速均大幅放缓。

2011年全球半导体市场销售额规模为3022.71亿美元,同比仅微增1.3%,国内集成电路市场规模为8065.6亿元,同比增长了9.7%,虽明显高于全球水平,但相比2010年29.5%的高增速,也大幅放缓(见图1)。

受国内外半导体市场增速大幅放缓、日本地震导致日资企业订单减少等因素的影响,2011年中国集成电路产业发展速度显著趋缓。

全年产业销售额规模同比增长9.2%,规模为1572.21亿元。

集成电路产量为719.6亿块,同比增长10.3%。

(出自:CCID 2012.03)从IC设计、芯片制造以及封装测试三业的发展情况来看,在海思半导体、展讯通信等重点IC设计企业销售收入快速增长的带动下,2011年IC设计业整体销售额继续保持较高增速。

IC设计业销售额规模达到473.74亿元,同比大幅增长了30.2%;芯片制造业方面,Intel大连在2011年产能得到充分释放,对行业整体增长起到重要拉动作用,但受国内外半导体市场需求不振的影响,芯片制造业销售收入增速仍出现明显回落,同比增速为8.9%,规模为486.91亿元;封装测试企业受国际市场低迷、日本地震等因素影响导致海外订单大幅减少,行业销售收入在2011年出现了2.8%的负增长,规模为611.56亿元。

随着国内集成电路产业的发展,IC设计、芯片制造和封装测试三业的格局也正不断优化。

总体来看,IC设计业与芯片制造业所占比重呈逐年上升的趋势。

2011年,IC设计业所占比重首次超过了30%,芯片制造业比重保持在31%,而封装测试业所占比重则已下降至40%以下(见图2)。

(出自:CCID 2012.03)纵观2011年国内半导体企业的表现,IC设计企业销售额普遍大幅增长,十大IC设计企业的门槛已达到近1亿美元,最大的设计企业———海思半导体2011年的销售收入更已突破10亿美元。

编者按

编者按:据DCCI最新的研究显示,2013年中国的手机网民将超过电脑网民,数量有望达到7.2亿。

如此高速增长的市场势必会引起众多商家的激烈争夺。

高速发展的移动用户市场,让手机移动终端成为各大互联网企业争夺的对象。

在手机网民爆发式增长之下,移动客户端也成为各大互联网企业争夺用户的新战场。

那些上市公司将受益,请看机构解读。

德邦证券:看好市场广阔的中低端智能手机产业摘要电子行业一周表现大盘沪深300指数本周上升2.81%,电子元器件(申万一级)指数上升3.93%,跑赢大盘1.12个百分点。

截止至10月14日全部A股的TTM剔除负值后的估值为14.21倍,电子行业的TTM剔除负值后的估值为38.45倍,估值相比上周有所上升,整个估值基本回归历史均线附近。

电子行业相对全部A股的溢价率为270%,估值溢价率依然处在历史高位。

维持行业中性判断。

华强北电子市场价格一周指数本周华强北电子市场综合指数报点96.66,下跌1.01个百分点,跌幅1.03%。

综合指数经过两期的磐稳之后继续延续下跌趋势。

行业全球表现上周(10月10日-10月14日)全球主要资本市场,费城半导体指数SOX收于380.86点,涨幅为6.76%。

道琼斯工业平均指数DJI收于11,644.49点,涨幅为4.88%。

台湾科技指数TWIT收于5,702.61点,涨幅为3.59%。

恒生资讯科技行业指数HSITSI收于2,109.29点,涨幅为3.44%。

国内千元智能机竞争激烈目前国内千元智能手机芯片及解决方案提供方的领跑者主要是高通及后来者联发科、展讯、讯宏、博通等公司,其中高通的市场优势仍十分明显。

其中,联想A60的单子花落联发科,中兴、华为则有高通把控大部分芯片,TCL部分智能机则由博通负责芯片。

今年1-9月,天翼3G智能手机累计销量已经超过1000万部,9月当月更是创造200万部的销量新高。

中国电信最近推出了“大屏、智能、实惠”千元3G智能手机概念。

全球和中国电子测量仪器行业独立市场研究报告

全球和中国电子测量仪器行业独立市场研究报告

电子测量仪器行业是一个复杂的行业,由多种不同类型的企业和产品

组成。

全球电子测量仪器市场是一个发展迅速的行业,目前受到企业和政

府的有力支持,投资有力,有利于可持续发展。

本报告将全面分析全球电子测量仪器行业的发展情况,提供有价值的

观点和建议。

一、全球电子测量仪器市场概况

全球电子测量仪器市场规模持续增长,主要由电力,汽车和机械行业

的强劲增长以及新应用场景的增加而推动。

2024年,全球电子测量仪器市场规模达到700亿美元,同比增长

7.2%。

由于冲压技术的应用,压力变送器和温度变送器的需求持续增长。

而智能仪表和控制系统的普及,也有利于市场份额的增长。

二、中国电子测量仪器市场概况

中国电子测量仪器市场规模不断扩大,2024年达到177亿元,2024

年超过230亿元,2024年超过280亿元,未来5年的市场规模可能超过350亿元。

未来,中国电子测量仪器市场仍将继续发展。

企业将加快智能化生产

系统的改造,推动智能仪表和控制系统的普及,以及节能、低碳和新能源

技术的应用,进一步促进中国电子测量仪器市场的发展。

三、全球电子测量仪器行业主要企业。

潍坊歌尔集团有限公司

3

潍坊歌尔集团有限公司 2016 年公司债券信用评级报告

概况

本次债券概况

发债主体概况

潍坊歌尔集团有限公司(以下简称“公司”)成 立于 2001 年 4 月 24 日,由姜滨、姚荣国、孙伟华、 林峰、李玉森、杨维新、王炳荣、姜敬东、刘世亮、 胡双美、段会禄、胡永江共计 12 名自然人共同出 资设立,初始注册资本 218 万元,其中控股股东姜 滨持股比例为 88.07%。后经多次增资及股权变更, 截至 2015 年 9 月 30 日,公司注册资本为 2,248 万 元,股东姜滨和姜龙持股比例分别为 92.59%和 7.41%。

电声器件和电子配件行业的大部分企业都采

5

潍坊歌尔集团有限公司 2016 年公司债券信用评级报告

用 ODM/OEM 的经营模式,主要客户多是国内外知 名的大型公司,而这些主要客户的采购策略均采用 合格供应商认证制度,通过制度化的开发、认证与 评估体系,将同类物料的供应商数量保持在少数几 家,以便有效控制采购物料的品质和采购成本。这 种机制对产品供应商提出了较高的要求,使供应商 的数量大幅减少,同时也为具有整体解决方案能力 和具有综合产品优势的企业提供了发展机遇。

募集资金 用途

偿还银行借款以及补充流动资金

资料来源:公司提供,中诚信证评整理

行业分析

电声器件和电子配件。电子元器件制造业务系公司 的核心业务,2014 年该板块的收入占比达 96.04%。 截至 2015 年 9 月末,公司拥有全资子公司 6 家, 控股子公司 1 家。

截至 2014 年 12 月 31 日,公司总资产为 204.43 亿元,所有者权益(含少数股东权益)合计为 84.53 亿元,资产负债率为 58.65%;2014 年公司实现营 业收入 129.80 亿元,净利润 15.16 亿元,经营活动 净现金流 9.55 亿元。

电子行业测试行业研究报告

电子行业测试行业研究报告

一、电子行业简介

电子行业是以电子信息技术为内核,以智能电子为主体,以半导体材料,集成电路,元器件,电子元器件,终端产品,系统设备,软件等多个

细分行业为基础,它主要发展方向主要为半导体材料,光电,集成电路,

系统设备,信息技术,通信技术,计算机技术,自动控制技术,机器人技术,生物技术,软件等。

二、中国电子行业发展概况

目前,电子行业在中国社会经济发展中占据重要地位,其规模也一直

在不断扩大。

截至2024年,中国电子行业市场规模达到9.6万亿元,占

全球电子行业市场份额的21.1%,排名全球第二,仅次于日本。

2024年,中国电子行业投资总额达到1.8万亿元,其中计算机及外

围设备投资总额占比最高,达到82.6%;次之为通信设备投资,占比达到7.5%;电子元器件投资占比为 4.3%;其他投资占比排名第四,仅为 5.6%。

中国电子行业的各类产品出口量也持续增长。

2024年,中国电子行

业出口总额达到6.4万亿元,比上年增长8.3%。

其中,计算机及外围设

备出口占比最高,达到72.8%;次之为电子元器件出口占比达到14.2%;

通信设备出口占比为5.3%,其他产品出口比例排名第四,仅占7.7%。

电子元器件行业

电子元器件行业一、定义电子元器件是对各种电子元件和电子器件的总称。

根据对电流的反应不同,电子元器件产品可以分为主动电子元器件与被动电子元器件两大类。

主动电子元器件,即能够执行数据运算、处理的组件,主要包括IC 芯片、二极管、三极管等,其特点是等效电路均含有受控电源;被动电子元器件,即不含有受控电源的电路组件,主要包括RCL 及被动射频元器件两大类。

电子元器件制造业是电子元器件行业的主要组成部分,也是电子信息产业的基础支撑产业,其技术水平和生产能力直接影响整个行业的发展。

电子元器件无处不在,不论是日常的消费电子产品还是工业用电子设备,都是由基本的电子元器件构成的。

电子元器件属于电子信息产业的中间产品,介于电子整机行业和原材料行业之间,其发展的快慢、所达到的技术水平和生产规模,不仅直接影响着整个电子信息产业的发展,而且对发展信息技术,改造传统产业,提高现代化装备水平,促进科技进步都具有重要意义。

自上世纪90年代起,我国电子元器件制造业快速发展且成效显著,已成为支撑我国电子信息产业发展的重要基础。

目前,国内电子元器件按生产企业有数千家,紧密关联的上下游企业有几万家,总产值约占电子信息产业的1/5。

二、电子元器件行业现状1、在电子信息产业链中的地位电子元器件制造业的发展水平不仅取决于自身发展状况,也与它在整个电子信息产业链中的地位与作用有着密切关系。

电子信息产业链是由原材料供应、研制、生产,直到最终产品的市场销售和服务等连续环节所构成的复杂链条,大致可分为以下几个环节:电子材料制造业一电子元器件制造业一终端电子产品制造业一电子信息服务业。

就电子元器件制造业在整个电子信息产业链中所占据的地位和作用而言,业内人士称之为“中场产业”,其特点是所生产的中间产品与最终产品之间无直接的对应关系,参与多个价值链的形成,在整个产业链中居于重要的地位,起到带动整个产业发展的作用。

一般来说,作为电子信息产业的重要组成部分,电子元器件制造业对整个电子信息产业发展具有以下作用:一是提供一系列零部件等中间产品,包括高性能材料和高性能零部件,成为整个产业发展的基础;二是在产业链中,处于原材料工业和装配工业之间,起到承前启后的作用j三是由于所提供关键零部件产品的技术含量高,属于高增值率环节。

电子元器件测试产业深度调研及未来发展现状趋势分析

电子元器件测试产业深度调研及未来发展现状趋势分析一、营销部门与内部因素企业营销系统指作为营销者的企业整体,微观营销环境包括企业外部所有参与营销活动的利益关系者。

但从营销部门的角度看,营销活动能否成功,首先要受企业内部各种因素的直接影响。

因此,营销部门在分析企业的外部营销环境前,必须先分析企业的内部因素或内部条件。

企业为开展营销活动,必须设立某种形式的营销部门。

市场营销部门一般由市场营销副总裁、销售经理、推销人员、广告经理、营销研究与计划以及定价专家等组成。

营销部门在制定和实施营销目标与计划时,不仅要考虑企业外部环境力量,而且要争取高层管理,部门和其他职能部门的理解和支持,调动企业内部各方面的资源,充分运用企业内部环境,力量,使内部优势和劣势与外部机会和威胁相平衡。

营销部门不是孤立存在的,它还面对着其他职能部门以及高层管理部门。

企业营销部门与财务、采购、制造、研究与开发等部门之间既有多方面的合作,也存在争取资源方面的矛盾。

这些部门的业务状况如何,它们与营销部门的合作以及它们之间是否协调发展,对营销决策的制定与实施影响极大。

例如,生产部门对各生产要素的配置、生产能力和所需要的人力、物力的合理安排有着重要的决策权,营销计划的实施,必须取得生产部门的充分支持;市场营销调研预测和新产品的开发工作,需要研究与开发部门的配合和参与。

高层管理部门由董事会、总经理及其办事机构组成,负责确定企业的任务、目标、方针政策和发展战略。

营销部门在高层管理部门规定的职责范围内做出营销决策,市场营销目标从属于企业总目标,并为总目标服务的次级目标,营销部门所制定的计划也必须在高层管理部门的批准和推动下实施。

二、市场营销与企业职能迄今为止,市场营销的主要应用领域还是在企业。

在下一节我们将会看到,市场营销学的形成和发展,与企业经营在不同时期所面临的问题及其解决方式是紧密联系在一起的。

在市场经济体系中,企业存在的价值在于它能不断提供合适的产品和服务,有效地满足他人(顾客)需要。

2015年电声器件行业分析报告

2015年电声器件行业

分析报告

2015年1月

目录

一、行业管理 (4)

1、行业主管部门 (4)

2、行业监管体制 (4)

二、行业概况 (5)

三、行业竞争格局 (7)

四、市场供求状况 (8)

1、上游行业供给情况 (8)

2、下游行业需求前景 (9)

五、进入本行业的主要障碍 (10)

1、综合技术能力的壁垒 (10)

2、成本控制水平的壁垒 (10)

3、专业性人才壁垒 (11)

六、影响行业发展的有利因素 (11)

1、下游行业持续发展 (11)

2、国家产业政策的支持 (12)

3、进口替代发展机会 (13)

4、符合绿色环保行业理念 (14)

七、影响行业发展的不利因素 (14)

1、全球电声行业领先企业纷纷进入中国 (14)

2、国内企业技术与规模水平较低 (14)

3、原材料价格大幅增长 (15)

八、行业竞争状况 (16)

1、歌尔声学 (16)

2、共达电声 (16)

3、广州国光 (17)

4、声威电声 (17)

一、行业管理

1、行业主管部门

我国电声行业由国务院下辖的工业和信息化部监督管理,电设元器件分会(隶属于中国电子元件行业协会)进行自律管理,上述两个机构在电声行业中的主要职能如下表所示:

2、行业监管体制

电声行业关系到我国轻工业的整体水平,与国人的生活质量息息相关。

因此,国家对电声行业的监管体系较为完善,部分监管措施如下表所示:。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011-2012年全球及中国微型电声元件行业研究报告2011年微型电声元件行业延续了2010年的发展态势,大者恒大,强者恒强。

中国本土企业继续高速发展日本企业加速衰落国本土企业继续高速发展,日本企业加速衰落。

日本的Foster是个例外,这家公司将大部分生产基地都转移到中国内地和越南,该公司在广西崇左、广东高州、广东和源、江苏常州、广州云浮、广西南宁建厂。

这些地方大多是劳动力成本非常低的地区,加上Foster在扬声器领域超过60年的技术积累,牢牢占据全球第一的位置。

AAC则得到苹果大客户的提携,业绩增长的同时还能保持行业内最高的盈利水平。

歌尔声学大力拓展非音频领域,2011年收入几乎是2010年的两倍。

美律则加大高功率(High Power)笔记本电脑用扬声器的投入,刚刚获得苹果本笔记本电脑的认证。

Bluecom则大力发展线性震动马达Linear Vibration Motor,已经获得苹果公司的认证。

2 01 0 -2 0 1 1微型电声行业收入排名报告目录第三章、笔记本电脑市场与产业The Market andIndustry of Notebook Computer 第一章、手机电声器件简介Overview of Mobile Phone Electronic-Acoustics Component Mobile Phone Receiver Industry of Notebook Computer3.1、全球笔记本电脑市场规模与品牌格局The Market Size of Global Notebook Computer and Market Share1.1、手机受话器Mobile Phone Receiver 1.2、手机扬声器Mobile Phone Speaker 1.3、微型麦克风Micro MIC14The Profile of MEMS MIC 3.2、平板电脑市场The Market of TabletPC 3.3、笔记本电脑代工行业The Notebook Computer ODM Industry1.4、MEMS 麦克风简介The Profile of MEMS MIC 1.5、MEMS 麦克风市场与产业Market and Industry of MEMES MIC1.6、微型扬声器Micro Loudspeaker 第四章、微型电声组件产业Micro Electronic-Acoustics Component Industry41微型电声行业排名Th R k f Mi 微扬声器p 第二章、手机市场The Market of Mobile Phone 2.1The Size of Global Market 4.1、微型电声行业排名The Rank of Micro Electronic-Acoustics Component Industry 4.2、手机电声各项产品市场占有率Market Share of Mobile Phone Micro Electronic-Acoustics 、全球手机市场规模The Size of Global Market of Mobile Phone2.2、手机品牌市场占有率The Market Share of Mobile Phone VendorComponent Vendors4.3、手机电声器件厂家与手机厂家配套关系比例Who Supply Who Mobile Phone Micro l d d lectronic-Acoustics Component Vendors and Brand Corporation4.4、笔记本电脑扬声器The Loudspeakers of Notebook Computer5.13、新嘉联Newjialian 5.14、STAR MICRONICS第五章、微型电声器件厂家研究Research of Micro Electronic-Acoustics Component Corporations 51美律M 5.15、江苏裕成Yucheng Electronic5.16、Bujeon 5.17、CRESYN5.1、美律Merry 5.2、歌尔声学Goertek 5.3、AAC (瑞声) 5.18、共达Shandong Gettop Acoustic 5.19、联声电子HangZhou Unis Electronic 5.20、莱特电子RightTechnology 5.4、Hosiden 5.5、Foster 5.6、BSE5.21、三富电子Bluecom 5.22、志丰Kingstate5.7、缤特力Plantronics 5.8、Dover 5.8.1、Knowles 5.8.2、NXP 声音事业部5.9、富佑鸿Fourtune Grand Technology 5.10、振耀科技Netronix图表目录•受话器制造工艺流程•ECM与MEMS对比•2007-201320072013年自动对焦相机手机出货量•2010-2012年全球CDMA/WCDMA手机出货量地域分布•2010-2011年全球主要手机厂家智能手机出货量•20082012年NETBOOK、iPad、平板电脑出货量2008-2012•2010年全球笔记本电脑品牌厂家与代工厂家之间配套关系及出货比例•2011年全球笔记本电脑品牌厂家与代工厂家之间配套关系及出货比例•2010-2011年手机电声产值产品分布•2010-2011年全球手机用扬声器厂家市场占有率•2010-2011年全球手机受话器厂家市场占有率•2010-2011年手机全球免提听筒厂家市场占有率20102011•2010-2011年全球蓝牙耳机厂家市场占有率•2010-2011年ECM麦克风主要厂家市场占有率2010年手机麦克风主要厂家市场占有率•2010年笔记本电脑用扬声器主要厂家市场占有率•2003-2011年美律收入与运营利润率•2003-2010年美律主要产品平均价格•2004-2011年美律各项产品出货量•2006-2011年美律客户分布•2005-2011年歌尔声学收入产品分布•2007-2119年瑞声客户分布•2006-2012财年HOSIDEN收入产品分布•2010-2012财年Foster收入业务分布•2007-2012年BSE收入与运营利润率•2010年Q2-Q3 BSE收入产品分布•2010财年1季度-2012财年3季度缤特力收入业务分布•2001-2007年NXP声音事业部收入•2001-2011年NXP声音事业部生产线数量•NXP声音事业部主要客户•2005-2011年振耀科技收入与运营利润率•2010-2011年振耀科技收入产品分布STAR MICRONICS 20072012财年收入与运营利润率•STAR MICRONICS2007-2012•2007-2012财年STAR MICRONICS收入产品分布•2008-2011财年3季度STAR MICRONICS电声产品出货量分布•2008-2011财年3季度STAR MICRONICS电声产品收入分布•2007-2012年Bluecom收入运营利润率•2006-2012年Bluecom收入产品分布•2006-2012年Bluecom收入客户分布•2007-2015年全球ECM麦克风市场规模•2008-2010年全球主要ECM麦克风厂家产量•2010-2011年全球MEMS麦克风采购商采购数量•2007-2015年全球微型扬声器/受话器市场规模/•2008-2010年全球主要微型扬声器受话器厂家产量•2007-2014年全球手机出货量•2009年1季度-2011年4季度每季度全球手机出货量与年度增幅20102011年每季度全球主要手机品牌出货量•2010-2011•2010-2011年全球主要手机厂家出货量•2011年智能手机操作系统市场占有率20072013年全球笔记本电脑出货量与增幅•2007-2013•2010-2011年全球主要笔记本电脑厂家出货量•2010年4季度-2012年1季度全球主要笔记本电脑厂家市场占有率•2009-2010年全球笔记本电脑代工厂家收入排名•微型电声行业排名The Rank of Micro Electronic-Acoustics Component Industry •六大手机厂家微型扬声器配套供应商供应比例•六大手机厂家免提听筒配套供应商供应比例•六大手机厂家麦克风配套供应商供应比例•2010年1月-2012年1月美律每月收入与增幅•2005-2011年美律收入产品分布•2008年美律大陆子公司简要财务数据•歌尔声学股权结构•歌尔声学组织结构•2006-2011年歌尔声学收入与运营利润率•2007年-2011年上半年瑞声毛利率与净利率20032011年瑞声收入与税前利润•2003-2011•2006-2011年瑞声收入产品分布•2008-2010年瑞声运营利润分布20062009年瑞声收入地域分布•2006-2009•2011年AAC收入下游应用分布•2006-2010年瑞声研发支出•2006-2010年瑞声专利数量•2008年瑞声子公司简要财务•2006-2012财年HOSIDEN收入与运营利润率•Hosiden中国子公司简要财务•2006-2012财年Foster收入与运营利润率•2009-2010财年Foster收入地域分布•丰达电机中国子公司简要财务•2009-2011年3季度BSE收入客户分布•2009-2011年3季度BSE出货量客户分布•2011年3季度BSE收入产品分布•2006-2012财年缤特力收入与运营利润率•2005-2012财年3季度缤特力毛利率20052012财年3季度缤特力运营利润率•2005-2012•2011财年1季度-2012财年3季度缤特力收入与运营利润率•2010财年1季度-2012财年3季度缤特力收入地域分布20052011年DOVER公司收入与运营利润率•2005-2011•2010年1季度-2011年4季度DOVER通讯科技部门收入与运营利润率•2011年DOVER通讯科技部门收入下游应用分布•2011年DOVER通讯科技部门收入地域分布•2003-2012年Knowles MEMS麦克风出货量增幅•2003-2012年NXP声音事业部出货量增幅•东莞大朗辉鸿电子厂2008年简要财务数据•苏州富鸿顺电子有限公司2008年简要财务数据•2009年12月-2011年12月振耀科技每月收入与增幅•2004-2011年新嘉联收入与运营利润率•2008年富电电子大陆子公司简要财务•2008-2011年山东共达电声收入与运营利润•2012年2月公开上市后主要股东持股比例•共达电声雇员结构分布•共达电声2008-2010年麦克风产量销量•共达电声2008-2010年微型扬声器/受话器产量销量•2009-2011年上半年共达电声产粮\销量\产能\产能利用率20092011•共达电声2009-2011年上半年前五大客户•天津三富各种产品产能2008-2010年3季度天津三富收入与利润20082010•2004-2011年志丰电子收入与运营利润率。