郑商所期货交易数据交换接口规范

郑州商品交易所期货交易风险控制管理办法

郑州商品交易所期货交易风险控制管理办法(2019年10月16日第六届理事会第二十二次会议修订,2019年10月30日〔2019〕90号文件发布,修订部分自2019年11月1日起施行)第一章总则第一条为加强期货交易风险管理,维护期货交易当事人的合法权益,保证郑州商品交易所(以下简称交易所)期货交易的正常进行,根据《郑州商品交易所交易规则》,制定本办法。

第二条期货交易风险管理实行保证金制度、涨跌停板制度、限仓制度、交易限额制度、大户报告制度、强行平仓制度、风险警示制度。

第三条交易所、会员、境外经纪机构和客户应当遵守本办法。

境外经纪机构应当辅助其委托交易结算的期货公司会员做好境外客户的强行平仓、大户报告、风险提示等工作。

期货公司会员应当将涉及境外经纪机构客户的《强行平仓通知书》、强行平仓结果、风险提示函等及时通知境外经纪机构。

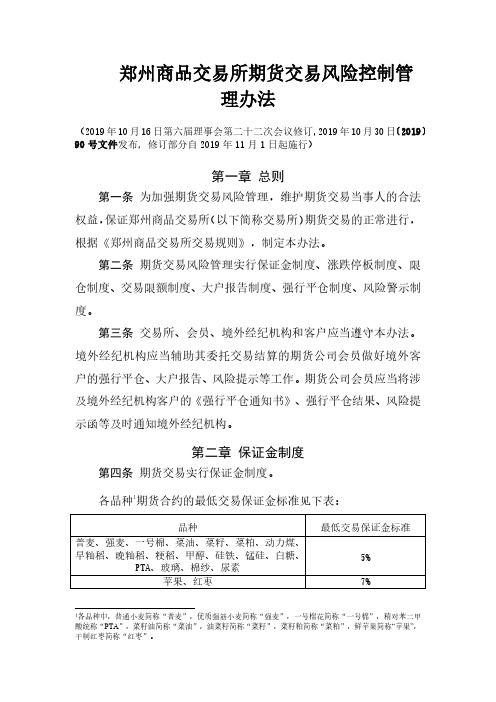

第二章保证金制度第四条期货交易实行保证金制度。

各品种1期货合约的最低交易保证金标准见下表:1各品种中,普通小麦简称“普麦”,优质强筋小麦简称“强麦”,一号棉花简称“一号棉”,精对苯二甲酸统称“PTA”,菜籽油简称“菜油”,油菜籽简称“菜籽”,菜籽粕简称“菜粕”,鲜苹果简称“苹果”,干制红枣简称“红枣”。

第五条期货合约的交易保证金标准按照该期货合约上市交易的时间分期间依次管理,除苹果、红枣外,各期间交易保证金标准见下表:苹果期货合约各期间交易保证金标准见下表:红枣期货合约各期间交易保证金标准见下表:第六条交易过程中,当日开仓按照该期货合约前一交易日结算价收取相应标准的交易保证金。

当日结算时,该期货合约的所有持仓按照当日结算价收取相应标准的交易保证金。

第七条某期货合约所处期间符合调整交易保证金要求的,自该期间首日的前一交易日闭市起,该期货合约的所有持仓按照新的交易保证金标准收取相应的交易保证金。

第八条某期货合约按结算价计算的价格变化,连续四个交易日(即D1、D2、D3、D4交易日)累计涨(跌)幅(N)达到期货合约规定涨(跌)幅的3倍或者连续五个交易日(即D1、D2、D3、D4、D5交易日)累计涨(跌)幅(N)达到期货合约规定涨(跌)幅的3.5倍的,交易所有权提高交易保证金标准;提高交易保证金标准的幅度不高于期货合约当时适用的交易保证金标准的3倍。

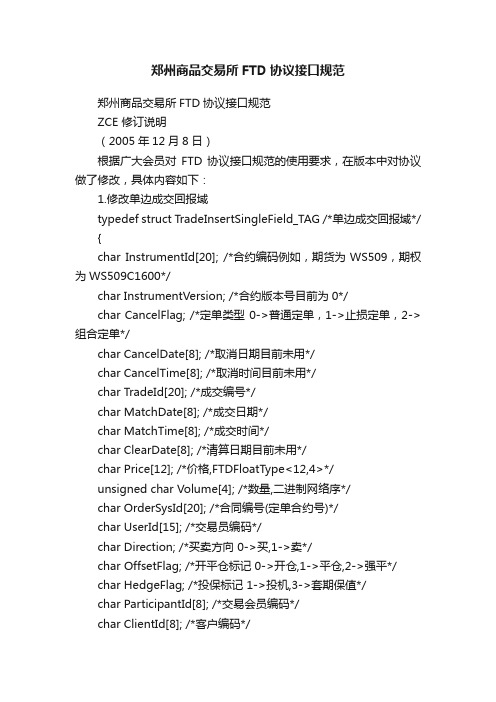

郑州商品交易所FTD协议接口规范

郑州商品交易所FTD协议接口规范郑州商品交易所FTD协议接口规范ZCE 修订说明(2005年12月8日)根据广大会员对FTD协议接口规范的使用要求,在版本中对协议做了修改,具体内容如下:1.修改单边成交回报域typedef struct TradeInsertSingleField_TAG /*单边成交回报域*/ {char InstrumentId[20]; /*合约编码例如,期货为WS509,期权为WS509C1600*/char InstrumentVersion; /*合约版本号目前为0*/char CancelFlag; /*定单类型 0->普通定单,1->止损定单,2->组合定单*/char CancelDate[8]; /*取消日期目前未用*/char CancelTime[8]; /*取消时间目前未用*/char TradeId[20]; /*成交编号*/char MatchDate[8]; /*成交日期*/char MatchTime[8]; /*成交时间*/char ClearDate[8]; /*清算日期目前未用*/char Price[12]; /*价格,FTDFloatType<12,4>*/unsigned char Volume[4]; /*数量,二进制网络序*/char OrderSysId[20]; /*合同编号(定单合约号)*/char UserId[15]; /*交易员编码*/char Direction; /*买卖方向 0->买,1->卖*/char OffsetFlag; /*开平仓标记 0->开仓,1->平仓,2->强平*/char HedgeFlag; /*投保标记 1->投机,3->套期保值*/char ParticipantId[8]; /*交易会员编码*/char ClientId[8]; /*客户编码*/char OrderLocalId[24]; /*委托编号*/}TradeInsertSingleField;修改CancelFlag字段的意义,用CancelFlag字段表示单边成交合约是由哪一种类型的定单成交的。

中国证券监督管理委员会公告〔2018〕1号 ——证券期货业场外市场交易系统接口

中国证券监督管理委员会公告〔2018〕1号——证券期货业场外市场交易系统接口

文章属性

•【制定机关】中国证券监督管理委员会

•【公布日期】2018.01.18

•【文号】中国证券监督管理委员会公告〔2018〕1号

•【施行日期】2018.01.18

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】证券

正文

中国证券监督管理委员会公告

〔2018〕1号

证券期货业场外市场交易系统接口

现公布金融行业推荐性系列标准《证券期货业场外市场交易系统接口第1部分:行情接口》(JR/T 0155.1-2018)、《证券期货业场外市场交易系统接口第2部分:订单接口》(JR/T 0155.2-2018)、《证券期货业场外市场交易系统接口第3部分:结算接口》(JR/T 0155.3-2018),自公布之日起施行。

中国证监会

2018年1月18日附件1:证券期货业场外市场交易系统接口第1部分:行情接口

附件2:证券期货业场外市场交易系统接口第2部分:订单接口

附件3:证券期货业场外市场交易系统接口第3部分:结算接口。

郑州商品交易所期货交易细则

郑州商品交易所期货交易细则(2013年6月版)郑州商品交易所期货交易细则(2008年1月7日第五届郑州商品交易所理事会审议通过;2009年3月28日修订,自2009年4月20日施行;2013年6月14日修订,自 2013年9月16日施行)第一章总则第一条为规范期货交易,保护期货交易当事人的合法权益,保障郑州商品交易所(以下简称交易所)期货交易的顺利进行,根据《郑州商品交易所交易规则》,制定本细则。

第二条交易所、会员、客户必须遵守本细则。

第二章席位管理第三条交易席位是会员将交易指令输入交易所计算机交易系统参与集中竞价交易的通道。

交易席位分为场内交易席位和远程交易席位。

根据业务发展需要,交易所可以设置特别席位,与席位使用人约定相关权利和义务。

禁止私下将交易席位全部或者部分以发包、转包、转租、抵押、转让等形式交由其他机构和个人使用。

第四条会员取得会员资格,即可取得一个场内交易席位。

经交易所批准,可以增加交易席位。

第五条会员增加交易席位仅是增加该会员的交易通道,交易所对会员的持仓限额、风险控制及其他有关方面的管理规定不变。

第六条会员申请增加场内交易席位的,应当向交易所提交增加席位申请、近一年期货交易业务的基本情况、申请增加场内交易席位说明等材料。

第七条增加场内交易席位申请经交易所批准后,会员应当自收到通知之日起10个工作日内办理有关入场手续。

逾期未办的,视为放弃。

第八条增加的场内交易席位每个每年使用费为2万元人民币,按年收取。

第九条会员申请终止使用增加席位,经交易所批准后,办理有关终止使用手续。

会员终止使用场内交易席位的,使用费不予返还。

第十条远程交易席位是指会员在其营业场所、通过同交易所计算机交易系统联网的电子通信系统直接输入交易指令、参加交易所集中竞价交易的通道。

第十一条远程交易席位的权利和义务与场内交易席位等同。

第十二条会员申请远程交易席位,应当具备下列条件:(一)经营状况良好,无严重违规违约记录;(二)拟开设远程交易的所在地的通讯、资金划拨条件能满足交易所期货交易运作要求;(三)有固定的远程交易场所及参与交易所竞价交易所需的计算机交易系统、通讯系统等软硬件设施和必要的备份措施。

NGES交易系统交易API和行情API接口规范

NGES交易系统交易API和行情API接口规范Version:1.20发布日期:2009年6月20日I.修订记录、核准记录和审核记录修订记录核准记录审核记录文件制作和维护:上海期货交易所技术部;上海期货信息技术有限公司。

目录第一部分、NGES交易系统接口介绍 (1)1.介绍 (2)1.1. 背景 (2)1.2. T RADER API简介 (3)1.3. M DUSER API简介 (3)1.4. T RADER API/M DUSER API发行的平台 (4)1.5. 修改历史 (4)1.5.1. 版本1.20 (4)2.FTD体系结构 (6)2.1. 通讯模式 (6)2.2. 数据流 (8)3.接口模式 (10)3.1. T RADER API接口 (10)3.1.1. 对话流和查询流编程接口 (10)3.1.2. 私有流编程接口 (11)3.1.3. 公共流编程接口 (11)3.2. M DUSER API接口 (11)3.2.1. 对话流编程接口 (12)3.2.2. 行情流编程接口 (13)4.运行模式 (14)4.1. 工作流程 (14)4.1.1. 初始化阶段 (14)4.1.2. 功能调用阶段 (14)4.2. 工作线程 (15)4.3. 会员系统使用T RADER API与交易系统的交互 (16)4.4. 与交易所前置系统的连接 (18)4.5. 本地文件 (19)4.6. 请求/应答日志文件 (19)4.7. 可靠数据流的订阅方式 (19)4.7.1. API维护重传报文的序号 (20)4.7.2. 会员系统维护重传报文的序号 (21)4.8. 心跳机制(H EARTBEAT) (22)4.9. 前置机列表 (23)4.10. 灾备接口 (25)第二部分、TRADERAPI参考手册 (27)1.TRADERAPI接口分类 (28)1.1. 管理接口 (28)1.2. 业务接口 (28)1.3. 当前版本不开放的业务 (30)2.TRADERAPI参考手册 (32)2.1. CS HFE F TDC T RADER S PI接口 (32)2.1.1. OnFrontConnected 方法 (32)2.1.2. OnFrontDisconnected 方法 (32)2.1.3. OnHeartBeatWarning方法 (33)2.1.4. OnPackageStart方法 (33)2.1.5. OnPackageEnd方法 (33)2.1.6. OnRspUserLogin方法 (34)2.1.8. OnRspUserPasswordUpdate 方法 (36)2.1.9. OnRspSubscribeTopic方法 (37)2.1.10. OnRspQryTopic方法 (38)2.1.11. OnRspError 方法 (39)2.1.12. OnRspOrderInsert 方法 (40)2.1.13. OnRspOrderAction 方法 (43)2.1.14. OnRspQuoteInsert 方法 (45)2.1.15. OnRspQuoteAction 方法 (47)2.1.16. OnRspExecOrderInsert 方法 (49)2.1.17. OnRspExecOrderAction 方法 (50)2.1.18. OnRspQryPartAccount 方法 (52)2.1.19. OnRspQryOrder 方法 (54)2.1.20. OnRspQryQuote 方法 (56)2.1.21. OnRspQryTrade 方法 (58)2.1.22. OnRspQryClient 方法 (60)2.1.23. OnRspQryPartPosition 方法 (61)2.1.24. OnRspQryClientPosition 方法 (63)2.1.25. OnRspQryInstrument 方法 (65)2.1.26. OnRspQryInstrumentStatus 方法 (67)2.1.27. OnRspQryBulletin 方法 (68)2.1.28. OnRspQryMarketData 方法 (69)2.1.29. OnRspQryMBLMarketData 方法 (71)2.1.30. OnRspQryHedgeV olume 方法 (72)2.1.31. OnRtnTrade 方法 (73)2.1.32. OnRtnOrder 方法 (75)2.1.33. OnRtnQuote 方法 (77)2.1.34. OnRtnExecOrder 方法 (78)2.1.35. OnRtnInstrumentStatus 方法 (79)2.1.36. OnRtnInsInstrument 方法 (80)2.1.37. OnRtnDelInstrument 方法 (81)2.1.38. OnRtnInsCombinationLeg 方法 (82)2.1.39. OnRtnDelCombinationLeg 方法 (83)2.1.40. OnRtnBulletin 方法 (84)2.1.41. OnRtnAliasDefine 方法 (85)2.1.42. OnRtnFlowMessageCancel方法 (85)2.1.43. OnErrRtnOrderInsert方法 (86)2.1.44. OnErrRtnOrderAction方法 (88)2.1.45. OnErrRtnQuoteInsert方法 (89)2.1.46. OnErrRtnQuoteAction方法 (90)2.1.47. OnErrRtnExecOrderInsert方法 (91)2.1.48. OnErrRtnExecOrderAction方法 (92)2.1.49. OnRspCombOrderInsert方法 (93)2.1.50. OnRspQryCombOrder方法 (95)2.1.51. OnRtnCombOrder方法 (97)2.1.52. OnErrRtnCombOrderInsert方法 (100)2.2. CS HFE F TDC T RADER A PI接口 (102)2.2.1. CreateFtdcTraderApi方法 (102)2.2.2. GetVersion方法 (102)2.2.4. Init 方法 (103)2.2.5. Join 方法 (103)2.2.6. GetTradingDay方法 (103)2.2.7. RegisterSpi 方法 (104)2.2.8. RegisterFront 方法 (104)2.2.9. RegisterNameServer 方法 (104)2.2.10. SetHeartbeatTimeout方法 (105)2.2.11. OpenRequestLog方法 (105)2.2.12. OpenResponseLog方法 (106)2.2.13. SubscribePrivateTopic方法 (106)2.2.14. SubscribePublicTopic方法 (106)2.2.15. SubscribeUserTopic方法 (107)2.2.16. ReqUserLogin 方法 (107)2.2.17. ReqUserLogout 方法 (109)2.2.18. ReqUserPasswordUpdate 方法 (109)2.2.19. ReqSubscribeTopic方法 (110)2.2.20. ReqQryTopic方法 (111)2.2.21. ReqOrderInsert 方法 (112)2.2.22. ReqOrderAction 方法 (113)2.2.23. ReqQuoteInsert 方法 (115)2.2.24. ReqQuoteAction 方法 (116)2.2.25. ReqExecOrderInsert 方法 (117)2.2.26. ReqExecOrderAction 方法 (118)2.2.27. ReqQryPartAccount 方法 (119)2.2.28. ReqQryOrder 方法 (120)2.2.29. ReqQryQuote 方法 (121)2.2.30. ReqQryTrade 方法 (122)2.2.31. ReqQryClient 方法 (123)2.2.32. ReqQryPartPosition 方法 (123)2.2.33. ReqQryClientPosition 方法 (124)2.2.34. ReqQryInstrument 方法 (125)2.2.35. ReqQryInstrumentStatus 方法 (126)2.2.36. ReqQryMarketData 方法 (127)2.2.37. ReqQryBulletin 方法 (127)2.2.38. ReqQryMBLMarketData 方法 (128)2.2.39. ReqQryHedgeV olume 方法 (129)2.2.40. ReqCombOrderInsert方法 (130)2.2.41. ReqQryCombOrder方法 (132)3.TRADERAPI开发示例 (135)第三部分、MDUSERAPI参考手册 (140)1.MDUSERAPI接口分类 (141)1.1. 管理接口 (141)1.2. 业务接口 (141)2.MDUSERAPI参考手册 (142)2.1. CS HFE F TDC M DUSER S PI接口 (142)2.1.1. OnFrontConnected 方法 (142)2.1.2. OnFrontDisconnected 方法 (142)2.1.3. OnHeartBeatWarning方法 (143)2.1.5. OnPackageEnd方法 (143)2.1.6. OnRspUserLogin方法 (144)2.1.7. OnRspUserLogout 方法 (145)2.1.8. OnRspSubscribeTopic方法 (146)2.1.9. OnRspQryTopic方法 (147)2.1.10. OnRspError 方法 (148)2.1.11. OnRtnDepthMarketData 方法 (148)2.2. CS HFE F TDC M DUSER A PI接口 (151)2.2.1. CreateFtdcMduserApi方法 (151)3.1.1. GetVersion方法 (151)2.2.2. Release 方法 (152)2.2.3. Init 方法 (152)2.2.4. Join 方法 (152)2.2.5. GetTradingDay方法 (152)2.2.6. RegisterSpi 方法 (153)2.2.7. RegisterFront 方法 (153)3.1.2. RegisterNameServer 方法 (153)2.2.8. SetHeartbeatTimeout方法 (154)2.2.9. SubscribeMarketDataTopic方法 (154)2.2.10. ReqUserLogin 方法 (155)2.2.11. ReqUserLogout 方法 (156)2.2.12. ReqSubscribeTopic方法 (156)2.2.13. ReqQryTopic方法 (157)3.MDUSERAPI开发示例 (159)第四部分附录 (161)1.错误编码列表 (161)2.枚举值列表 (164)3.数据类型列表 (167)第一部分、NGES交易系统接口介绍本部分主要介绍NGES交易系统的接口,包括:第一章引入NGES交易系统的两个接口,TraderAPI用于会员系统下达交易、控制和查询指令,接收私有流(含报单插入、报单操作响应和成交回报)、公共流(市场控制提示)、响应流和查询流(查询结果);MduserAPI用于会员系统和行情转发商系统接收行情流。

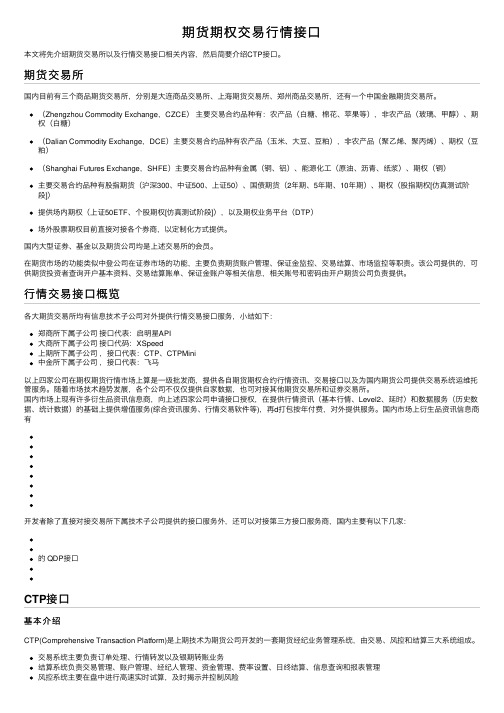

期货期权交易行情接口

期货期权交易⾏情接⼝本⽂将先介绍期货交易所以及⾏情交易接⼝相关内容,然后简要介绍CTP接⼝。

期货交易所国内⽬前有三个商品期货交易所,分别是⼤连商品交易所、上海期货交易所、郑州商品交易所,还有⼀个中国⾦融期货交易所。

(Zhengzhou Commodity Exchange,CZCE)主要交易合约品种有:农产品(⽩糖、棉花、苹果等),⾮农产品(玻璃、甲醇)、期权(⽩糖)(Dalian Commodity Exchange,DCE)主要交易合约品种有农产品(⽟⽶、⼤⾖、⾖粕),⾮农产品(聚⼄烯、聚丙烯)、期权(⾖粕)(Shanghai Futures Exchange,SHFE)主要交易合约品种有⾦属(铜、铝)、能源化⼯(原油、沥青、纸浆)、期权(铜)主要交易合约品种有股指期货(沪深300、中证500、上证50)、国债期货(2年期、5年期、10年期)、期权(股指期权[仿真测试阶段])提供场内期权(上证50ETF、个股期权[仿真测试阶段]),以及期权业务平台(DTP)场外股票期权⽬前直接对接各个券商,以定制化⽅式提供。

国内⼤型证券、基⾦以及期货公司均是上述交易所的会员。

在期货市场的功能类似中登公司在证券市场的功能,主要负责期货账户管理、保证⾦监控、交易结算、市场监控等职责。

该公司提供的,可供期货投资者查询开户基本资料、交易结算账单、保证⾦账户等相关信息,相关账号和密码由开户期货公司负责提供。

⾏情交易接⼝概览各⼤期货交易所均有信息技术⼦公司对外提供⾏情交易接⼝服务,⼩结如下:郑商所下属⼦公司接⼝代表:启明星API⼤商所下属⼦公司接⼝代码:XSpeed上期所下属⼦公司,接⼝代表:CTP、CTPMini中⾦所下属⼦公司,接⼝代表:飞马以上四家公司在期权期货⾏情市场上算是⼀级批发商,提供各⾃期货期权合约⾏情资讯、交易接⼝以及为国内期货公司提供交易系统运维托管服务。

随着市场技术趋势发展,各个公司不仅仅提供⾃家数据,也可对接其他期货交易所和证券交易所。

郑州商品交易所FTD协议接口规范

郑州商品交易所FTD协议接口规范ZCE 修订说明(2005年12月8日)根据广大会员对FTD协议接口规范的使用要求,在版本中对协议做了修改,具体内容如下:1.修改单边成交回报域typedef struct TradeInsertSingleField_TAG /*单边成交回报域*/{char InstrumentId[20]; /*合约编码例如,期货为WS509,期权为WS509C1600*/char InstrumentVersion; /*合约版本号目前为0*/char CancelFlag; /*定单类型 0->普通定单,1->止损定单,2->组合定单*/char CancelDate[8]; /*取消日期目前未用*/char CancelTime[8]; /*取消时间目前未用*/char TradeId[20]; /*成交编号*/char MatchDate[8]; /*成交日期*/char MatchTime[8]; /*成交时间*/char ClearDate[8]; /*清算日期目前未用*/char Price[12]; /*价格,FTDFloatType<12,4>*/unsigned char Volume[4]; /*数量,二进制网络序*/char OrderSysId[20]; /*合同编号(定单合约号)*/char UserId[15]; /*交易员编码*/char Direction; /*买卖方向 0->买,1->卖*/char OffsetFlag; /*开平仓标记 0->开仓,1->平仓,2->强平*/char HedgeFlag; /*投保标记 1->投机,3->套期保值*/char ParticipantId[8]; /*交易会员编码*/char ClientId[8]; /*客户编码*/char OrderLocalId[24]; /*委托编号*/}TradeInsertSingleField;修改CancelFlag字段的意义,用CancelFlag字段表示单边成交合约是由哪一种类型的定单成交的。

期货交易API接口协议

合同编号:__________期货交易API接口协议鉴于甲方为期货交易参与者,需要通过API接口进行期货交易,乙方为期货交易API接口提供者,愿意为甲方提供期货交易API接口服务,双方为明确双方的权利义务,经友好协商,达成如下协议:第一条协议范围1.1本协议是指甲方通过乙方提供的期货交易API接口进行期货交易,乙方为甲方提供相关交易技术支持和服务的行为。

1.2本协议不包括甲方通过API接口进行期货交易产生的交易风险和法律责任,甲方应对其通过API接口进行的交易行为承担全部责任。

第二条API接口服务内容2.1乙方应向甲方提供稳定、可靠的期货交易API接口,供甲方进行期货交易。

2.2乙方应及时响应甲方的API接口调用请求,确保甲方正常进行期货交易。

2.3乙方应提供相关的技术支持和咨询服务,协助甲方解决在使用API接口过程中遇到的问题。

第三条API接口的使用规范3.1甲方应在乙方提供的API接口范围内进行期货交易,不得超出乙方提供的API接口功能和限制。

3.2甲方应对其通过API接口进行的交易行为承担全部责任,并确保其交易行为的合法性、合规性。

3.3甲方应按照乙方的要求,提供真实、完整的身份信息及相关的资料,并保持及时更新。

3.4甲方不得通过API接口进行任何形式的作弊、欺诈等不良行为,不得利用API接口进行任何可能损害乙方利益的行为。

第四条保密条款4.1双方在履行本协议过程中所获悉的对方的商业秘密、技术秘密、市场信息等,应予以严格保密。

4.2保密期限自本协议签订之日起算,至本协议终止或履行完毕之日止。

第五条技术支持与服务5.1乙方应提供7×24小时的技术支持与服务,确保甲方正常使用API接口进行期货交易。

5.2乙方应在接到甲方故障报告后,及时进行排查和处理,确保甲方正常进行期货交易。

5.3乙方应定期对API接口进行升级和改进,提高甲方期货交易的效率和安全。

第六条费用与支付6.1甲方应按照乙方的收费标准,支付相应的API接口使用费用。

{业务管理}股指期货业务基金期货数据交换接口精编

{业务管理}股指期货业务基金期货数据交换接口股指期货业务基金-期货数据交换接口(试行版)中国证券业协会二〇一一年三月目次编写说明1股指期货业务基金-期货数据交换接口31范围32规范性引用文件33术语和定义33.1新订单NewOrder-Single33.2执行报告ExecutionReports33.3交易客户方订单编号ClOrdID33.4期货公司委托号OrderID33.5执行编号ExecID33.6报单号DeclarationID33.7撮合编号TradeID33.8客户资金帐号ClientID33.9客户交易编码Account34通讯方式45消息格式45.1数据类型45.1.1整数int45.1.2浮点数float45.1.3单个字符char45.1.4字符串String4 5.1.5数据data55.2域55.2.1域的使用55.2.2自定义域55.2.3域汉字编码5 5.2.4域界定55.2.5语法55.2.6重复组66安全与加密67数据完整性68扩展方式68.1扩展分类68.2扩展规则68.3版本管理79消息定义79.1消息头79.2消息尾89.3应用消息89.3.1客户登录管理类8 9.3.2订单业务类10 9.3.3查询业务类149.3.4行情类239.3.5交易辅助类2510数据字典2711结算数据文件格式4811.1客户基本资金数据文件48 11.2客户出入金记录文件49 11.3成交明细文件4911.4持仓数据文件5011.5平仓明细文件5111.6持仓明细文件5111.7交割明细文件52附录AFIX会话缺口填补方式54 (资料性附录)54附录BFIX会话连接场景55 (资料性附录)55B.1FIX会话登录55B.2注销56B.3重发56B.4重发请求57B.5心跳和测试请求58附录C应用场景60C.1新订单场景图60C.2撤单场景图60附录D计算校验和62(资料性附录)62附录EFIX会话62E.1FIX会话62E.1.1消息序号62E.1.2心跳62E.1.3缺口填补62E.1.4消息重复发送62E.1.5消息重新发送62E.1.6消息确认63E.2连接63E.2.1登录63E.2.1.1连接63E.2.1.2认证63E.2.1.3初始化63E.2.2消息交换63E.2.3注销63E.2.4消息恢复64E.3FIX会话消息65E.3.1心跳消息(MsgType=0)65 E.3.2登录消息(MsgType=A)66E.3.3测试请求消息(MsgType=1)66 E.3.4重发请求消息(MsgType=2)67 E.3.5会话拒绝消息(MsgType=3)67 E.3.6序号重设消息(MsgType=4)68 E.3.7注销消息(MsgType=5)70编写说明根据中国证监会关于基金公司参与股指期货业务的有关规定,应基金公司会员要求,中国证券业协会组织编写了《股指期货业务基金-期货数据交换接口》(以下简称《接口》),现将接口编写情况及主要内容说明如下:一、编写目的制订本接口主要目的是规范基金管理公司、期货公司、商业银行资产托管部门等机构在股指期货业务中交易、结算数据交换接口格式,提高各方数据交换的一致性、开放性和可扩展性,保障基金管理公司安全稳定的开展股指期货业务。

《电子商务数据交易平台数据接口规范》

《电子商务数据交易平台数据接口规范》国家标准编制说明一、工作简况1、任务来源本标准由全国电子业务标准化技术委员会(SAC/TC83)提出和归口,经国家标准化管理委员会批准,正式列入2015年国家标准制修订项目计划,项目计划号为20154004-T-469,项目名称为《电子商务数据交易平台数据接口规范》。

在标准研制中经过深入研究和多次研讨,并根据业内相关专家的意见和建议,将标准名称更改为《电子商务数据交易平台数据接口规范》,以便更准确体现标准内容。

本标准的起草单位:XXXXXX、XXXXXX、……等。

本标准主要起草人:XXX、XXX、……等。

2、目的与意义数据是大数据发展的基础。

大数据技术的发展使得人们利用这些数据成为可能,而如何获取这些数据就成为首先要解决的问题。

由于数据资源的稀缺性,市场成为资源配置的重要手段之一。

随着大数据技术的发展,美国、欧盟、日本与韩国等信息服务业较发达的国家意识到数据的价值及风险,将大数据提升到国家战略的高度。

一方面加强制度建设,树立本国数据竞争优势;另一方面加快市场布局,已出现一些较规范透明的数据交易市场。

近年来,不少国际巨头都在探索数据产品交易,同时新创企业也在不断涌现。

诸如日本富士通建立了数据交易市场“DataPlaza”,买卖的数据主要包括购物网站上的购物记录等;美国的新创企业Personal公司鼓励用户上传其个人数据,并能通过出售数据而获利等。

自2015年8月国务院印发《促进大数据发展行动纲要》以来,大数据正式上升为国家发展战略,全国各地相继成立数据交易所,各数据交易中心/平台/网站也陆续上线,包括百度、阿里、京东等大的互联网公司也都在布局大数据战略,形成了以政府部门牵头、大型互联网企业筹建等形式的数据交易市场,衍生出了以“数据”为交易对象的电子商务业务,开启了新的商业模式。

数据交易是打破信息孤岛及行业信息壁垒,实现数据价值最大化的新兴产业。

良好的数据交易环境是数据交易发展的基础保障,这既有赖于法律法规的保障,又急需标准规范的支撑,同时还需要相应监管的到位。

郑州商品交易所关于发布实施《郑州商品交易所异常交易行为监管工

郑州商品交易所关于发布实施《郑州商品交易所异常交易行为监管工作指引(试行)》的通知【法规类别】期货交易【发文字号】郑商发[2010]181号【发布部门】郑州商品交易所【发布日期】2010.10.25【实施日期】2010.11.08【时效性】现行有效【效力级别】地方规范性文件郑州商品交易所关于发布实施《郑州商品交易所异常交易行为监管工作指引(试行)》的通知(郑商发[2010]181号)各会员单位:为规范期货交易行为,保护期货投资者合法权益,郑州商品交易所根据有关业务细则规定制定了《郑州商品交易所异常交易行为监管工作指引(试行)》,现发布实施。

特此通知。

附件:郑州商品交易所异常交易行为监管工作指引(试行)二○一○年十月二十五日附件:郑州商品交易所异常交易行为监管工作指引(试行)第一条为规范期货交易行为,保护期货投资者合法权益,郑州商品交易所(以下简称“交易所”)根据《郑州商品交易所会员管理办法》(以下简称“《会员管理办法》”)、《郑州商品交易所期货交割细则》(以下简称“《交割细则》”)、《郑州商品交易所期货交易风险控制管理办法》(以下简称“《风控管理办法》”)、《郑州商品交易所违规处理办法》(以下简称“《违规处理办法》”)等有关规定,制定本指引。

第二条交易所对期货交易行为进行监管,发现出现异常情况的,有权对有关会员或客户采取相应监管措施或纪律处分措施。

第三条会员应切实履行客户交易行为管理职责,及时发现、及时报告、及时制止客户的异常交易行为,不得纵容、诱导、支持客户进行异常交易。

第四条客户参与期货交易应当遵守法律、法规和交易所业务规则的规定,接受交易所监管及会员对其交易行为的合法合规管理,自觉规范交易行为。

第五条异常交易行为情形:(一)自成交行为,是指同一客户以自己为交易对象自买自卖的行为。

属于《违规处理办法》第二十八条第。

郑州商品交易所结算细则(2009修订)

郑州商品交易所结算细则(2009修订)【法规类别】期货交易【发布部门】郑州商品交易所【发布日期】2009.03.28【实施日期】2009.04.20【时效性】现行有效【效力级别】地方规范性文件郑州商品交易所结算细则(2008年1月7日第五届郑州商品交易所理事会审议通过 2009年3月28日修订自2009年4月20日起施行)第一章总则第一条为规范郑州商品交易所(以下简称交易所)期货交易的结算行为,保护期货交易当事人的合法权益和社会公众利益,防范和化解期货市场风险,根据《郑州商品交易所交易规则》,制定本细则。

第二条结算是指根据交易结果和交易所有关规定对会员保证金、盈亏、手续费、交割货款及其他有关款项进行计算、划拨的业务活动。

第三条交易所的期货业务结算实行保证金制度、当日无负债结算制度和风险准备金制度等。

第四条交易所实行分级结算制度。

交易所对会员进行结算,期货公司会员对客户进行结算。

第五条交易所的期货结算业务按本细则进行。

交易所、会员、客户和期货保证金存管银行(以下简称存管银行)必须遵守本细则。

第二章结算机构第六条结算机构包括交易所和会员的结算部门、存管银行。

第七条交易所结算部门负责期货交易、交割的统一结算,保证金管理,风险准备金管理以及结算风险的防范。

所有在交易所交易系统中成交的合约必须通过结算部门进行统一结算。

交易所依据有关规章制度有权检查会员的结算资料、财务报表及相关的凭证和账册。

第八条会员须设立结算部门。

期货公司会员结算部门负责会员与交易所、会员与客户之间的结算工作;非期货公司会员结算部门负责会员与交易所之间的结算工作。

会员结算部门应当妥善保管结算资料、财务报表及相关凭证、账册,以备查询和核实。

第九条存管银行由交易所指定,协助交易所办理期货交易结算业务。

经交易所同意成为存管银行后,存管银行须与交易所签订相应协议,明确双方的权利和义务,以规范相关业务行为。

交易所有权对存管银行的期货结算业务进行监督。

关于交易所开放式基金数据接口规范调整 的说明

1

字段名 交易所 上海

深圳

DQSQDH 199nnnnnnn

198nnnnnnn

DQJJZH

DQDLRM

10 位股票账户,右对 6 位销售人代

齐,左补空格

码

TA

98/99nnnnnnnn

12 位基金账户

其中,nnnnnnnn 为顺序号。

对于上海,增加了跨市场转托管交易和交易所转指定交

易(转指定表示交易所十位账户变更其绑定席位的交易,席

位变更有时同时会引起席位对应结算法人的变更)。区分于

深圳 LOFS 跨市场转托管,上海转入转出的份额仍然登记在

TA 系统中。在 026 业务中,增加说明如下:

转指定 场内转场外 场外转场内

DQDLRM

DQJJZH

DQSQSL

当前指定席位 对应销售人代 码(6xxxxx) 转出席位对应 销售代理人 (6xxxxx)

或上海开立备付金户没有关系。

文件中具体字段定义见下表:

序号

1 2 3 4 5 6 7 8 9 10 11 12 13

郑州商品交易所关于新一期交易系统上线运行及测试的通知

郑州商品交易所关于新一期交易系统上线运行及测试

的通知

文章属性

•【制定机关】郑州商品交易所

•【公布日期】2024.09.27

•【字号】郑商函〔2024〕638号

•【施行日期】2024.09.27

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】商务其他规定

正文

郑州商品交易所关于新一期交易系统上线运行及测试的通知

郑商函〔2024〕638号

各会员单位,行情转发单位:

郑州商品交易所(以下简称郑商所)新一期交易系统定于2024年10月8日(周二)正式启用。

为确保上线顺利进行,请各单位做好相关系统配置调整和系统测试工作。

现将有关事项通知如下。

一、交易接入配置调整

10月7日,各单位应按照《交易接入配置指引》(附件1)变更连接郑商所前置机的IP地址和端口配置,并开通相关网络策略。

二、全市场测试

(一)10月7日,各单位完成所有生产系统配置变更后,接入郑商所主中心六期交易系统进行交易、行情接收、结算、报表发布等全流程集中测试,具体测试要求见《交易系统测试指引》(附件2)。

(二)请各单位测试前做好系统和数据备份,测试后做好系统和数据的恢复,确保下一交易日的正常交易。

(三)测试结束后,请于测试当日18:00前通过生产环境会员服务系统填写并提交交易系统测试反馈。

特此通知。

附件:1.交易接入配置指引

2.交易系统测试指引

郑州商品交易所

2024年9月27日。

郑州商品交易所关于实施新修订实施细则的通知

郑州商品交易所关于实施新修订实施细则的通知文章属性•【制定机关】郑州商品交易所•【公布日期】2001.07.29•【字号】•【施行日期】2001.09.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】期货正文郑州商品交易所关于实施新修订实施细则的通知各会员单位、各指定交割仓库:郑州商品交易所第四届理事会第四次会议于2001年7月29日通过了新修订的《郑州商品交易所交割细则》等实施细则,现将主要修改内容通知如下:1、普通小麦交割仓库由8个增加到20个,对仓库的库容不做限制,根据各仓库申报库容对外公布。

今后将根据市场的需要,逐步在销区和小麦集散地增设小麦交割仓库。

2、每年7月合约结束后,6月1日以前注册的前两个生产年度生产的小麦仓单全部注销。

3、同等级硬冬白小麦的不完善粒大于6.0%小于10.0%(其中,生芽粒小于等于2.0%,霉变粒小于等于2.0%)扣价30元/吨。

4、套期保值实行委员会审批制度。

放宽套期保值的申请和建仓时间,对历史持仓也可以确认使用。

套期保值额度的重复使用时间放宽到交割月前一月中旬第一个交易日。

5、一般月份除规定普通小麦单边8万手以上实行比例限仓外,增加单边8万手以下的绝对量限仓。

对交割月前一月持仓放大2-3倍,交割月放大4-5倍。

6、交割月前一月如果经纪会员、非经纪会员、客户的持仓(包括套期保值持仓)分别达到最近交割月市场单边持仓的15%、10%、5%,则在正常保证金比例上提高5个百分点。

不完善粒的规定从WT209执行,其它规定自2001年9月1日起执行。

修改后的各实施细则于2001年7月30日在郑商所网站()公布。

二00一年七月二十九日。

郑州商品交易所期货交割细则

郑州商品交易所期货交割细则郑州商品交易所期货交割细则(2008年1月7日第五届郑州商品交易所理事会审议通过)目录第一章总则 (3)第二章期货交割标准 (3)第一节小麦 (4)第二节棉花 (5)第三节白糖 (5)第四节精对苯二甲酸 (6)第五节菜籽油 (7)第三章交割基准价与升贴水 (7)第四章交割流程 (8)第五章增值税专用发票的流转 (9)第六章期货转现货 (9)第七章交割费用 (11)第八章交割违约处理 (12)附则 (13)附件一:优质强筋小麦期货交割质量标准 (14)期货交易用优质强筋小麦标准 (14)附件二:白砂糖期货交割质量标准 (17)附件三:菜籽油期货交割质量标准 (20)附录A (25)第一章总则第一条为保证郑州商品交易所(以下简称交易所)期货交割业务的正常进行,规范期货交割行为,根据《郑州商品交易所交易规则》,制定本细则。

交易所交割业务按本细则进行,交易所、会员、客户、指定商品交割仓库(以下简称交割仓库)及指定质检机构必须遵守本细则。

第二条期货交割指期货合约到期时,按照交易所的规则和程序,交易双方通过该期货合约标的物所有权的转移,了结到期未平仓合约的过程。

期货交割实行三日交割法。

第三条客户的期货交割须由会员办理,并以会员名义在交易所进行,交割结果由客户承担。

第四条不能交付或者接收增值税专用发票的客户不得交割;持仓量为非交割单位整数倍的相应持仓不得交割。

进入交割月前,不得交割的客户应当将交割月份的相应持仓予以平仓。

自进入交割月第一个交易日起,自然人客户不得开新仓,交易所有权对自然人客户的交割月份持仓予以强行平仓。

不得交割的持仓被配对的,交易所对其处以合约价值(按配对日交割结算价计算)10%的违约金,违约金支付给对方,终止交割;买卖双方均属上述情况的,交易所按本条规定比例核算的金额对双方进行处罚,终止交割。

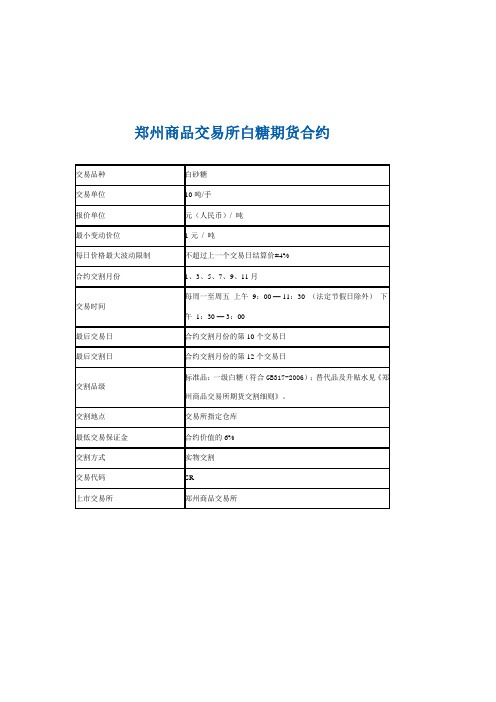

第二章期货交割标准第一节小麦第五条小麦包括硬冬白小麦(以下简称硬麦)和优质强筋小麦(以下简称强麦)第六条交割单位:10吨。

郑州期货交易所标准合约

最低交易保证金

合约价值的5%

合约交割月份

1-12月

交易时间

每周一至周五(北京时间法定节假日除外)上午9:00-11:30下午1:30-3:00最后交易日上午9:00-11:30

最后交易日

合约交割月份的第5个交易日

最后交割日

车(船)板交割:合约交割月份的最后1个日历日仓单交割:合约交割月份的第7个交易日

元(人民币)/吨

最小变动价位

5元/吨

每日价格最大波动限制

上一交易日结算价±4%及《郑州商品交易所期货交易风险控制管理办法》相关规定

合约交割月份

1、3、5、7、9、11月

交易时间

星期一至星期五(北京时间法定节假日除外):

上午:9:00—11:30下午:1:30—3:00

最后交易日

合约交割月份的第10个交易日

交割品级

见《郑州商品交易所期货交割细则》

交割地点

交易所指定交割地点

交割方式

实物交割

交易代码

TC

上市交易所

郑州商品交易所

郑州商品交易所粳稻期货合约

交易品种

粳稻谷(简称“粳稻”)

交易单位

20吨/手

报价单位

元(人民币)/吨

最小变动价位

1元/吨

每日价格波动限制

上一交易日结算价±4%及《郑州商品交易所风险控制管理办法》相关规定

最后交易日

合约交割月份的第十个交易日

最后交割日

仓单交割:合约交割月份的第12个交易日

车板交割:合约交割月份的次月20日

交割品级

见《郑州商品交易所期货交割细则》

交割地点

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

郑商所期货交易数据交换接口规范V3.5Version3.5本文档适用于ZCEAPI 1.1.3.4郑州商品交易所2019年12月目录修改历史 (1)目的与说明 (5)数据元类型 (5)数据元定义 (5)业务命令报文 (13)交易员登录请求(PID):0x00016 (13)交易员登录应答(PID):0x10016 (13)交易员登录退出请求(PID):0x00017 (14)交易员登录退出应答(PID):0x10017 (14)交易员修改密码请求:(PID):0x00018 (14)交易员修改密码应答(PID):0x10018 (15)报单录入请求(PID):0x00003 (15)报单应答(PID):0x10003 (16)做市商报价响应录入请求(PID):0x03003 (17)做市商报价响应应答(PID):0x13003 (17)报单操作请求(PID):0x00004 (18)报单操作应答(PID):0x10004 (18)报单查询请求(PID):0x00006 (18)报单查询应答(PID):0x10006 (19)按定单类型报单查询请求(PID):0x03010 (20)按定单类型报单查询应答(PID):0x13010 (20)按本地定单号报单查询请求(PID):0x03013 (21)按本地定单号报单查询应答(PID):0x13013 (22)套期保值额度查询请求(PID):0x03017 (23)套期保值额度查询应答(PID):0x13017 (23)套期保值确认查询请求(PID):0x03018 (24)套期保值确认应答(PID):0x13018 (24)套利额度查询请求(PID):0x03019 (25)套利额度应答(PID):0x13019 (25)套利确认查询请求(PID):0x03020 (25)套利确认应答(PID):0x13020 (26)做市商报价响应查询请求(PID):0x03026 (26)做市商报价响应查询应答(PID):0x13026 (26)期权执行查询请求(PID):0x03025 (27)期权执行应答(PID):0x13025 (27)市场查询请求(PID):0x0000B (28)市场查询应答(PID):0x1000B (28)市场交易状态查询请求(PID):0x0000D (28)市场交易状态应答(PID):0x1000D (28)合约查询请求(PID):0x00005 (29)合约查询应答(PID):0x10005 (29)品种交易状态查询请求(PID):0x0000E (31)品种交易状态应答(PID):0x1000E (31)组合合约查询请求(PID):0x03015 (31)组合合约应答(PID):0x13015 (31)客户信息查询请求(PID):0x0000C (32)客户信息应答(PID):0x1000C (32)会员资金查询请求(PID):0x00008 (32)会员资金应答(PID):0x10008 (33)成交行情查询请求(PID):0x00002 (33)成交行情应答(PID):0x10002 (34)按合同编号成交合约查询请求(PID):0x00007 (35)按合同编号成交合约应答(PID):0x10007 (35)按成交编号成交合约查询请求(PID):0x03014 (36)按成交编号成交合约应答(PID):0x13014 (36)会员持仓查询请求(PID):0x00009 (37)会员持仓应答(PID):0x10009 (37)会员客户持仓查询请求(PID):0x0000A (38)会员客户持仓应答(PID):0x1000A (38)会员客户组合持仓查询请求(PID):0x03031 (39)会员客户组合持仓应答(PID):0x13031 (39)错误响应(PID):0x10001 (40)合约参数改变通知(PID):0x12007 (40)品种状态改变通知(PID):0x12006 (42)交易所告示广播(PID):0x12003 (42)成交行情(PID):0x12004 (43)组合行情(PID):0x13016 (44)市场状态改变通知(PID):0x12005 (44)报价请求(PID):0x13002 (44)报单状态确认(PID):0x11003 (45)套利确认(PID):0x13041 (46)套期保值确认(PID):0x13040 (46)期权执行确认(PID):0x13042 (47)做市商报价响应确认(PID):0x13026 (47)单边成交回报(PID):0x11001 (48)业务处理流程 (48)对话流交易员登录 (48)私有流交易员登录 (49)广播流交易员登录 (49)行情发送方式 (49)交易系统的合约组织 (50)交易系统的持仓组织 (50)交易系统的定单类型 (50)报单录入和报单操作(撤单)过程 (50)单腿定单成交过程 (51)组合定单成交过程 (51)止损定单触发成交过程 (52)做市商在有报价请求时的报价过程 (52)做市商主动报价 (52)做市商报价响应单成交过程 (52)套利确认 (53)套期保值确认 (53)期权执行(或放弃)申请 (54)组合指令的价格 (54)报文描述 (54)对话流交易员登录 (55)会员系统请求 (55)交易系统响应 (55)私有流交易员登录 (56)会员系统请求 (56)交易系统响应 (57)广播流交易员登录 (57)会员系统请求 (57)交易系统响应 (58)交易员登录退出 (59)会员系统请求 (59)交易系统响应 (59)交易员修改密码 (60)会员系统请求 (60)交易系统响应 (60)下期货期权限价指令 (60)会员系统请求 (60)交易系统响应 (61)下期货期权市价指令 (62)会员系统请求 (62)交易系统响应 (63)下期货止损指令 (63)会员系统请求 (63)交易系统响应 (64)下期货期权组合指令 (64)会员系统请求 (64)交易系统响应 (65)下套利确认指令 (65)会员系统请求 (65)交易系统响应 (66)下套期保值确认指令 (66)会员系统请求 (66)交易系统响应 (67)下报价请求指令 (67)会员系统请求 (67)下期权权利行使指令 (68)会员系统请求 (68)交易系统响应 (69)下期权权利放弃指令 (69)会员系统请求 (69)交易系统响应 (70)下做市商报价响应指令 (70)会员系统请求 (70)交易系统响应 (71)撤销期货期权限价指令 (71)会员系统请求 (71)交易系统响应 (71)撤销期货止损指令 (72)会员系统请求 (72)交易系统响应 (72)撤销期货组合定单 (72)会员系统请求 (72)交易系统响应 (73)撤销套利确认指令 (73)会员系统请求 (73)交易系统响应 (73)撤销套期保值确认指令 (74)会员系统请求 (74)交易系统响应 (74)撤销期权权力行使指令 (74)会员系统请求 (74)交易系统响应 (75)撤销报价请求响应指令 (75)会员系统请求 (75)交易系统响应 (75)撤销期权权力放弃指令 (76)会员系统请求 (76)交易系统响应 (76)报单查询 (76)会员系统请求 (76)交易系统响应 (77)按定单类型报单查询 (77)会员系统请求 (77)交易系统响应 (78)按本地定单号报单查询 (78)会员系统请求 (78)交易系统响应 (79)套期保值额度查询 (79)交易系统响应 (79)套期保值确认查询 (79)会员系统请求 (79)交易系统响应 (80)套利额度查询 (80)会员系统请求 (80)交易系统响应 (80)套利确认查询 (81)会员系统请求 (81)交易系统响应 (81)做市商报价响应查询 (81)会员系统请求 (81)交易系统响应 (81)期权执行指令查询 (82)会员系统请求 (82)交易系统响应 (82)市场查询 (82)会员系统请求 (82)交易系统响应 (83)市场交易状态查询 (83)会员系统请求 (83)交易系统响应 (83)合约查询 (83)会员系统请求 (83)交易系统响应 (84)品种交易状态查询 (84)会员系统请求 (84)交易系统响应 (84)组合合约查询 (84)会员系统请求 (84)交易系统响应 (85)客户信息查询 (85)会员系统请求 (85)交易系统响应 (85)会员资金查询 (85)会员系统请求 (85)交易系统响应 (85)成交行情查询 (86)会员系统请求 (86)交易系统响应 (86)按合同编号成交合约查询 (86)会员系统请求 (86)交易系统响应 (87)按成交编号成交合约查询 (87)会员系统请求 (87)交易系统响应 (88)会员持仓查询 (88)会员系统请求 (88)交易系统响应 (88)会员客户持仓查询 (88)会员系统请求 (88)交易系统响应 (89)会员客户组合持仓查询 (89)会员系统请求 (89)交易系统响应 (89)私有流报文 (90)报单状态确认OrderConfirmation(PID=0x11003)报文 (90)套利确认OrderSpdApply(PID=0x13041)报文 (90)套期保值确认OrderHedgeCfm(PID=0x13040)报文 (90)期权执行报文确认OrderOptionEApply(PID=0x13042)报文 (90)做市商报价响应确认QuotMarketConfirm(PID=0x13026)报文 (90)单边成交回报TradeInsertSingle(PID=0x11001)报文 (90)广播流报文 (90)合约参数改变通知InstrumentChangeNotify(PID=0x12007)报文 (90)品种状态改变通知InstrumentStatusChangeNotify(PID=0x12006)报文 (91)交易所告示MarketBulletin(PID=0x12003)报文 (91)成交行情MarketMatchData(PID=0x12004)报文 (91)组合行情CMBInstrumentChangeNotify(PID=0x13016)报文 (93)市场状态改变通知MarketStatusChangeNotify(PID=0x12005)报文 (93)做市商报价请求报文(交易所->做市商)(PID=0x13002)报文 (93)附录一错误代码表 (94)修改历史目的与说明本文档只为使用郑州商品交易所发布的交易系统API(应用程序接口)开发接入郑商所交易和行情系统,按照相关规定进行合法交易和行情获取的软件开发者使用。