关于暂估成本的账务处理

暂估成本结转成本分录

当企业需要对暂估成本进行结转时,通常会涉及到以下会计分录和相关说明:

首先,企业会根据实际情况确定暂估成本的价格,并将其记录为存货科目下的某一具体存货项目。

例如,假设企业购买了一批原材料,实际支付的价格为1,000元,但由于某些原因无法及时取得发票等单据,因此只能暂时估价入账。

在这种情况下,企业需要将暂估价记录在存货科目下的原材料项目中。

接下来,当企业取得发票等单据并正式确认成本时,需要进行成本结转。

具体来说,如果暂估成本为950元,实际成本为1,000元,那么需要进行成本结转的会计分录为:借记原材料科目950元,贷记应付账款科目或银行存款科目50元。

这笔分录将正式确认原材料的实际成本为1,000元,同时冲减应付账款或银行存款科目余额。

在进行成本结转时,需要注意以下几点:

1. 确保单据齐全:在进行成本结转之前,企业需要确保取得足够的单据来确认成本,如发票、验收单、付款凭证等。

2. 准确记录暂估价:企业需要准确记录暂估成本的金额和时间,以便后续进行成本结转。

3. 正确划分成本科目:在进行成本结转时,需要将成本准确记录在相应的科目下,以确保成本核算的准确性和完整性。

4. 及时冲减暂估成本:在暂估成本无法确定的情况下,需要及时冲减相关科目余额,避免对财务报表造成影响。

通过以上会计分录和相关说明,企业可以确保暂估成本的准确记录和及时结转,从而保证财务报表的准确性和可信度。

在进行成本结转时,企业还需要注意遵守相关会计准则和法规要求,确保符合会计准则和税法规定的要求。

总之,暂估成本的准确记录和及时结转是企业管理成本的重要环节之一,需要企业加强内部控制和管理,确保会计处理的准确性和完整性。

暂估成本会计分录

暂估成本会计分录暂估成本是指在一定条件和限制下,根据已知和可预测的成本因素,对特定的产品或项目进行临时性估计的成本。

暂估成本会计分录是指将暂估成本记录在会计系统中的一种方式。

下面是对暂估成本会计分录进行详细说明的文本,共计3000字。

暂估成本会计分录是指根据业务情况和成本因素对应产品或项目进行初步估计,然后将这些估计金额记录在会计系统中相关的账户中。

这样做的目的是为了在实际成本发生前能够预测和控制成本,为企业经营决策提供准确的数据。

对于用于制造产品的原材料而言,暂估成本会计分录通常包括两个方面:一是原材料库存账户的借方记录,二是增加暂计成本账户的贷方记录。

具体操作如下所示:- 原材料库存账户借方:原材料金额- 暂计成本账户贷方:原材料金额暂计成本账户是一种过渡性账户,用于暂时记录还未发生的实际成本。

当原材料实际发生消耗时,需要将原材料库存账户进行调整,同时将暂计成本账户进行抵销。

具体操作如下所示:- 暂计成本账户借方:原材料金额- 原材料库存账户贷方:原材料金额除了原材料,直接人工成本也是制造产品中的主要成本。

对于直接人工成本而言,暂估成本会计分录与原材料类似,包含两个方面:一是直接人工成本账户的借方记录,二是增加暂计成本账户的贷方记录。

具体操作如下所示:- 直接人工成本账户借方:直接人工成本金额- 暂计成本账户贷方:直接人工成本金额当直接人工成本实际发生时,需要将直接人工成本账户进行调整,并将暂计成本账户进行抵销。

具体操作如下所示:- 暂计成本账户借方:直接人工成本金额- 直接人工成本账户贷方:直接人工成本金额暂估成本还包括制造费用、间接人工成本等其他成本。

对于这些成本的会计分录,操作方法大致相同,即将各个成本账户的金额借方记录,并在暂计成本账户中增加相应的贷方记录。

综上所述,暂估成本会计分录是将暂估的成本金额通过借方和贷方的方式记录在相关的成本账户中。

这种会计处理方式可以为企业提供准确的成本数据,为企业经营决策提供有力的支持。

人工暂估成本的账务处理流程

人工暂估成本的账务处理流程英文回答:Accounting Treatment of Accrued Estimated Costs.Accrued estimated costs are expenses that have been incurred but not yet invoiced or paid. They are recorded on the balance sheet as a liability. The following is the accounting treatment for accrued estimated costs:1. Record the expense on the income statement. The expense is recorded in the period in which it is incurred, regardless of when it is paid.2. Record the liability on the balance sheet. The liability is recorded in the period in which the expense is incurred.3. Pay the expense when it is invoiced. When the expense is invoiced, the liability is paid and the expenseis removed from the income statement.中文回答:人工暂估成本的账务处理流程。

人工暂估成本是指已经发生但尚未开票或支付的费用。

它们在资产负债表中记录为负债。

人工暂估成本的账务处理流程如下:1. 在损益表中记录费用。

费用在发生期入账,无论何时支付。

2. 在资产负债表中记录负债。

负债在费用发生期入账。

暂估成本的账务处理

暂估成本的账务处理暂估成本是指企业使用某种方法或模型对未来发生的成本进行估计,以便在预算编制和经营决策中提供参考依据。

暂估成本的账务处理十分重要,能够确保成本估计准确性和财务数据的真实性。

下面将介绍暂估成本的账务处理流程。

一、暂估成本的基本概念和目的暂估成本是指对尚未发生的成本进行预估,并以此作为预算编制和经营决策的参考依据。

暂估成本的目的是为了更好地掌握企业经营成本的概况和走势,提供合理的决策依据,帮助企业实现较为准确的成本控制和经营管理。

二、暂估成本的账务处理流程1.确定暂估成本的范围和对象:首先,需要明确暂估成本的范围和对象,即对哪些项目或业务进行暂估成本的处理。

可以根据企业的实际情况和需求,确定需要进行暂估成本的项目或业务。

2.制定暂估成本的方法和模型:在确定了暂估成本的范围和对象之后,需要制定相应的暂估成本方法和模型。

根据不同的项目或业务,可以选用不同的方法和模型来进行暂估成本的估计,如历史数据法、专家意见法、类比法等。

3.开展暂估成本的估计工作:根据所选用的方法和模型,进行暂估成本的估计工作。

需要收集相关的数据和信息,并结合过往的经验和专业知识,对未来发生的成本进行预估。

在进行估计工作时,需要考虑各种可能的影响因素,并进行合理的调整和修正。

4.编制暂估成本的账务凭证:根据暂估成本的估计结果,编制相应的账务凭证。

凭证包括科目、金额和日期等信息,能够清晰地反映出暂估成本的相关情况。

编制凭证时,需要与财务会计制度和相关会计准则保持一致,确保账务处理的规范和准确性。

5.根据实际情况进行调整和核销:随着时间的推移,暂估成本可能会与实际发生的成本存在差异。

因此,在每个会计期末或特定的时间点,需要对暂估成本进行调整和核销工作。

根据实际发生的成本情况,对暂估成本进行相应的调整和修正,确保账务处理的准确性和真实性。

6.记录暂估成本的账务信息:在进行暂估成本的账务处理时,需要及时记录相关的账务信息。

包括暂估成本的科目、金额、时间等信息,并进行妥善的保存和归档。

商贸公司暂估成本的会计分录

商贸公司暂估成本的会计分录在商贸公司里,暂估成本的会计分录真的是个很有意思的话题。

哎,很多小伙伴可能觉得会计就是一堆数字,一张张表格,枯燥得要命。

想想看,这背后可都是生动的故事啊,生意场上的波澜壮阔,能让你耳目一新。

先说说什么是暂估成本吧。

简单来说,这就是在我们真正知道成本之前,先做个大概的估算,心里有个谱。

你知道吗,这就像做菜的时候,没盐了,先用点别的调料凑合着来。

好,咱们再聊聊会计分录。

会计分录可不是随便写的,它得遵循一些规则,别想偷懒。

比如说,暂估成本的时候,通常会借记“成本费用”,这个就像给你的菜打底,味道得先来。

而这时候,贷方一般就会记“应付账款”,就是说,哎呀,这笔钱虽然还没给,但心里已经有数了,就像你预定了外卖,心里想着快递费还没付,但菜已经在路上了。

哎,当然了,暂估成本的会计分录不止这一种情况。

比如说,遇到年末结算的时候,常常要做个调整,确保账目准确,真是一场“会计大戏”。

你想,年底了,账务一清,成本一算,结果发现有些成本估得太高了,心里就像吃了苍蝇。

于是,就得调整了,这时候可能就得贷记之前的“成本费用”,借记“损益”。

这时候的你就会觉得,哎,真是如释重负,心里也亮堂了不少。

说到这,难免会想起那些个琐碎的日常开支,哪怕是小到几块钱的文具,都得小心翼翼地记账。

每一笔花销都是一笔潜在的成本,生意场上可不能马虎。

总想着,钱省一点,成本就低一点,回头看看账本,发现原来那点小支出加起来也不少,真是有点心疼啊。

那种感觉,就像是在商场里看到打折商品,忍不住买了,结果发现回家后塞满了柜子。

哦,对了,还有一个常见的情况,买货的时候,预付了一部分钱,但货物还没到。

你也知道,这个时候也得做个暂估成本的分录,毕竟心里得有个数。

这时候就得借记“存货”,贷记“银行存款”。

就像你给朋友提前订了票,但电影还没开场,心里也是七上八下。

大家可能觉得这些分录繁琐,但其实它们就像拼图,每一块都至关重要,缺了哪一块,整个画面就不对劲。

小企业会计准则暂估成本跨年处理

小企业会计准则暂估成本跨年处理

根据小企业会计准则,对于未确定具体金额的成本项目,可以暂以估计数进行核算。

这类成本称为暂估成本。

暂估成本一般出现在下列情况:

1. 发生期间内,原材料发出数量已知,但尚未确定单价,此时可以按预估单价计入成本。

2. 期间内已发生的费用项目,但尚未收到发票或对账单,可以按以往经验或预计数进行核算。

3. 期末尚未完成的半成品或在制品,可以按以往周转率或预计周转率估计其成本。

针对暂估成本,小企业采用以下原则进行跨年处理:

1. 跨年前,检查暂估成本是否已具备确定金额的条件。

如果条件成熟,则以实际成本替换暂估成本。

2. 未确定金额的暂估成本,可以直接结转至下一会计期间。

3. 新的会计期间开始后,重新评估上一期间尚未确定的暂估成本,如有必要,可以进行调整。

4. 暂估成本调整项目记入当期利润表。

通过上述规则统一暂估成本跨年的处理方法,使企业会计能真实地反

映各期间的成本费用,便于汇总和损益表的编制。

暂估成本的账务处理

暂估成本的账务处理暂估成本是指在确定项目费用时使用的一种估计方法,通常用于项目启动或临时项目阶段。

暂估成本的账务处理非常重要,可以帮助企业准确地了解项目的预期费用,并确保项目在预算范围内进行。

在本文中,我们将重点介绍暂估成本的账务处理方法和步骤。

首先,暂估成本的账务处理需要明确项目的预期费用。

这包括直接成本和间接成本。

直接成本是指可以直接与项目相关的费用,例如人工成本、原材料成本和设备租赁费用等。

间接成本是指与项目间接相关的费用,例如行政费用、销售费用和司机工资等。

接下来,需要对这些费用进行估计。

可以通过不同的方法来估计项目的预期费用,例如专家询问、历史数据和类似项目的费用等。

根据不同的项目情况,选择最合适的估算方法。

然后,将估计的费用分配到适当的账户中。

根据项目的不同阶段和成本要素,将费用分配到适当的成本账户中。

这有助于更好地跟踪项目的费用,并进行相关的报告和分析。

在进行暂估成本的账务处理时,需要注意以下几个方面。

首先,要及时记录和更新项目的费用信息。

在项目进行中,会有一些费用的调整和变动。

及时记录这些信息,可以及时掌握项目的真实费用情况,并作出相应的决策。

其次,要进行费用的核实和审计。

为了确保项目的费用准确性和合规性,可以进行费用的核实和审计。

这可以通过与相关部门进行内部审计或聘请外部审计机构进行外部审计来实现。

此外,还应进行费用的归集和分析。

将项目的费用进行归集和分类,可以帮助企业进行项目成本的分析和控制。

这有助于找出费用的变动趋势和成本的关键驱动因素,并及时采取相应的措施。

最后,要进行费用的汇总和报告。

根据企业的内部要求和项目的需要,将项目的费用进行汇总和报告。

这可以帮助企业了解项目的总体费用情况,并在需要时进行相关决策和调整。

总而言之,暂估成本的账务处理是项目管理中的重要环节。

通过准确了解项目的预期费用,并进行相关的跟踪、分析和控制,可以确保项目在预算范围内进行,并达到预期的效果和目标。

年末暂估成本会计分录

年末暂估成本会计分录

年末暂估成本是指在年末对未来可能发生的成本进行预估,并

将这部分成本提前计入当期损益或资产负债表。

这样做的目的是使

财务报表更加真实和准确地反映企业的经营状况和财务状况。

根据

会计准则,年末暂估成本通常涉及到以下几个方面的分录:

1. 预计损失准备,如果企业预计在年末之前会发生某些损失,

比如坏账损失、存货跌价准备等,就需要在年末将这部分损失提前

计入当期损益。

分录会计科目为损失准备账户(一般是费用类账户)借方,应付账款、存货跌价准备等账户贷方。

2. 预计费用确认,年末暂估成本还包括对未来可能发生的费用

进行预估。

比如,企业可能预计在年末之前会发生的维修费用、保

险费用等,就需要将这部分费用提前计入当期损益。

分录会计科目

为相应的费用账户借方,预计费用暂记账户贷方。

3. 预计收入确认,如果企业预计在年末之前会有一些收入,但

尚未实现,也需要进行相应的暂估分录。

分录会计科目为预计收入

暂记账户借方,相应的收入账户贷方。

以上是年末暂估成本会计分录的一般情况,具体的分录会根据企业的具体情况而有所不同。

在进行这些分录时,需要遵循会计准则和相关法律法规的规定,确保财务报表的准确和可靠。

同时,也需要在财务报表注释中充分披露年末暂估成本的相关情况,以便用户理解和评价企业的财务状况。

暂估成本录入和处理详细说明以及实例

用友软件核算管理的采购暂估处理步骤可分仓库处理或一次性处理所有仓库---------前提条件:当月的采购、库存日常业务已全部录入完成后,采购、库存管理暂不结账;1、进行“核算管理”——》“业务核算”——“暂估成本录入”:发现存在没有单价、金额的记录是要补录完整;注:可在当前界面录入,完成后点“保存”;也可通过修改对应入库单来实现;2、进行“核算管理”——》“业务核算”——“结算成本处理”,将自动生成红、蓝字采购入库回冲单;注:此单据生成后自动记账;此时可以通过“核算管理”——》“业务核算”——“恢复记账”:即可找到刚生成的红、蓝回冲单;3、进行“核算管理”——》“业务核算”——“正常单据记账”;4、进行“核算管理”——》“业务核算”——“期末处理”;注:选中“结存数量为零金额不为零生成出库调整单”;5、进行采购、库存结账;6、进行“核算管理”——》“业务核算”——“月末结账”;注:核算管理账表查询以记账日期为条件,一般常用的查询条件为整月(1号至28或31号);当操作了“恢复记账”时,红蓝回冲单自动失效,要重新做“结算成本处理”操作;暂估成本录入和处理详细说明以及实例暂估成本是指采购系统所购存货已入库,但发票未到或未报销时入库单上的估算成本;当已报销后,需进行成本处理。

暂估入库成本处理分以下情况:月初回冲\单到回冲\单到补差一般常使用的方法是单到回冲。

仓库计价方式:全月平均价暂估回冲方式:单到回冲核算方式:按存货回冲的几种情形、整单到票回冲(整单一次性到票回冲、整单当月多次到票回冲)1、记录级部分到票回冲\数量级部份到票回冲\混合型2注意:整单当月多次到票回冲,到票可能是记录级的、或者是数量级、也可能是记录级和数量级混合型的。

举例说明:案例资料:A”单位,原材料如下:3月10日,收到“供应商吨元/=1000元*10:原材料A100吨=4000元到月末31日,没有收到采购发票,进行暂估处理,选择“采购入库单(暂估记账)吨元*20:原材料B200吨/生成凭证5000.00借:原材料5000.00应付暂估款----货:应付账款--------------------------------------------------整单到票回冲:--------------------------------------------------1、4月10日,收到发票(全部到票)原材料A:100吨*15元/吨=1500元原材料B:200吨*25元/吨=5000元2、软件操作流程:?【采购管理】参照“采购入库单”,生成“采购专用发票”,随即点“结算”按钮,执行“采购结算”;?【应付款管理】对“采购发票”进行“审核”;?【存货核算】执行“结算成本处理”,点“暂估”,系统自动生成“红字回冲单”和“蓝字回冲单”;?【存货核算】执行“生成凭证”,“选择”,“红字回冲单”,“合成”生成暂估回冲凭证;借:原材料-5000.00货:应付账款----应付暂估款-5000.00?【存货核算】执行“生成凭证”,“选择”,“蓝字回冲单(报销)”,“合成”,生成入库凭证;借:原材料6500.00应交税金----应交增值税----进项税1105.00货:应付账款----应付结算款7605.00----------------------------------------------------------------------------------------------记录级部分到票回冲:----------------------------------------------------------------------------------------------1、4月10日,收到发票原材料A:100吨*15元/吨=1500元(全部到票)原材料B:发票未收到2、软件操作流程:?【采购管理】参照“采购入库单”生成“采购专用发票”,随即点“结算”按钮,执行“采购结算”;?【应付管理】对“采购发票”进行“审核”;?【存货核算】执行“结算成本处理”,点“暂估”,系统对到票的“原材料A”自动生成“红字入库单”和“蓝字入库单”;【存货核算】执行“生成凭证”,“选择”,“红字入库单”,“合成”生成暂估回冲凭证;借:原材料100*10.00=-1000.00货:应付账款----应付暂估款-1000.00?【存货核算】执行“生成凭证”,“选择”,“蓝字入库单(报销)”,“合成”,生成入库凭证;借:原材料100*15.00=1500.00应交税金----应交增值税----进项税255.00货:应付账款----应付结算款1755.00月末,以后月份到票后再处理;B:原材料注意------------------------------------------------数量级部份到票回冲:-------------------------------------------------1、4月10日,收到发票原材料A:60吨*15元/吨=900元(部份到票,还有40吨未到票)原材料B:发票未到2、软件操作流程:?【采购管理】参照“采购入库单”生成“采购专用发票”,随即点“结算”按钮,执行“采购结算”;?【应付管理】对“采购发票”进行“审核”;?【存货核算】执行“结算成本处理”,(“未全部结算完的单据是否显示”选项,前面打“√”)点“暂估”,系统对到票的“原材料A”60吨,自动生成100吨的“红字入库单”和60吨“蓝字入库单”;?【存货核算】执行“生成凭证”,“选择”,“红字回冲单”,“合成”生成暂估回冲凭证;借:原材料100*10.00=-1000.00货:应付账款----应付暂估款-1000.00?【存货核算】执行“生成凭证”,“选择”,“蓝字回冲单(报销)”,“合成”,生成入库凭证;借:原材料60*15=900应交税金----应交增值税----进项税153.00货:应付账款----应付结算款1053.00如果到月末依然没有到票,则进行如下操作:?【存货核算】执行“期末处理”后,系统对未到票的“原材料A”40吨,自动生成40吨的“蓝字回冲单”;?【存货核算】执行“生成凭证”、“选择”、“蓝字入库单(暂估)”、“合成”生成暂估入库凭证;借:原材料40*10.00=-400.00货:应付账款----应付暂款-400.00注意:原材料B到月末如果没有到票就不作任何处理,当以后月份到票后再作处理;思考:如果到票是下列情况,如何处理?1、到4月10日,收到发票原材料A:60吨*15元/吨=900元(部份到票,还缺40吨)原材料B:200吨*25元/吨=5000元2、到4月20日,收到发票原材料A:30吨*15元/吨=450元(部份到票,还缺30吨)3、到4月25日,收到发票原材料A:10吨*15元/吨=150元(部份到票,票已到齐)(即整单当月多次到票回冲)说明:首先,这种情况,实现工作中出现得会比较少。

暂估成本的会计分录

暂估成本的会计分录暂估成本是在企业无法准确测算某项成本时,在会计核算中暂时估计的成本,以便及时反映在财务报表中。

暂估成本的会计分录包括以下内容:1. 暂估成本的确认借:成本暂估(资产)贷:其他应付款(负债)当企业需要进行暂估成本时,会计人员需要先将成本暂估计入资产中。

资产会增加对应的金额,说明预估的成本已经计入企业的成本结构当中。

同时,在负债方面,企业需要将这一数额记入其他应付款中,表示企业还欠供应商或者其他债权人一定的款项。

2. 暂估成本的冲销借:其他应付款(负债)贷:成本暂估(资产)当暂估成本出现差错时,会计人员需要进行冲销。

在冲销时,需要将其他应付款中的数额与成本暂估中的金额对调,表示企业已经将对应的费用进行支付,债务已经得到清偿。

3. 计提暂估成本借:生产成本(资产)贷:成本暂估(资产)企业每月需要进行生产成本的计提,这时会计人员需要将成本暂估进行分摊,计入企业的生产成本中。

在会计分录中,需要借生产成本,表示成本已经被纳入到生产成本中。

同时,在负债方面,需要计入成本暂估,表示暂时未确定的成本。

4. 暂估成本的结转借:财务费用(费用)贷:成本暂估(资产)当企业已经确认暂估成本时,会计人员需要将其结转。

在会计分录中,需要借财务费用,通过计算实际的成本来结算差额。

同时,需要将成本暂估中的金额进行冲销,表示企业已经确认了成本,需要将暂时计入资产的金额进行清算和减少。

5. 重新核算成本借:成本暂估(资产)贷:生产成本(资产)当企业发现暂估成本存在严重偏差时,需要重新核算成本,以确保企业的成本结构准确合理。

在会计分录中,需要将成本暂估记入资产中,同时,将对应的生产成本进行清算,以进行重新计算。

总之,暂估成本的会计分录需要根据具体情况作出适当调整,以确保企业的成本结构准确可靠。

同时,需要时刻关注可能出现的差错,以防止对财务报表造成不良影响。

暂估成本入账的正确做账方法

暂估成本入账的正确做账方法英文回答:Estimating and recording costs accurately is crucialfor maintaining accurate financial records and making informed business decisions. When it comes to recognizing estimated costs, there are several methods that can be used.I will explain two commonly used methods: the percentage of completion method and the completed contract method.1. Percentage of Completion Method:This method is used when the outcome of a project canbe reasonably estimated. Under this method, estimated costs are recognized as expenses in proportion to the percentageof completion of the project. This means that as theproject progresses, a portion of the estimated costs is recognized as an expense on the income statement.For example, let's say a construction company isworking on a project that is estimated to cost $1 million and is expected to take two years to complete. At the end of the first year, the company estimates that it has completed 40% of the project. In this case, $400,000 (40% of $1 million) would be recognized as an expense on the income statement, and the remaining $600,000 would be recorded as an asset on the balance sheet.2. Completed Contract Method:This method is used when the outcome of a project cannot be reasonably estimated. Under this method, estimated costs are not recognized as expenses until the project is completed. This means that all estimated costs are recorded as assets on the balance sheet until the project is finished.For example, let's say a software development company is working on a project with an estimated cost of $500,000. At the end of the first year, the company is unable to reasonably estimate the completion percentage of the project. In this case, the entire $500,000 would berecorded as an asset on the balance sheet. Once the project is completed, the $500,000 would be recognized as an expense on the income statement.In conclusion, estimating and recording costs accurately is important for financial reporting. The percentage of completion method and the completed contract method are two commonly used methods for recognizing estimated costs. The choice of method depends on the nature of the project and the ability to reasonably estimate its outcome.中文回答:估算和记录成本的准确性对于保持准确的财务记录和做出明智的商业决策至关重要。

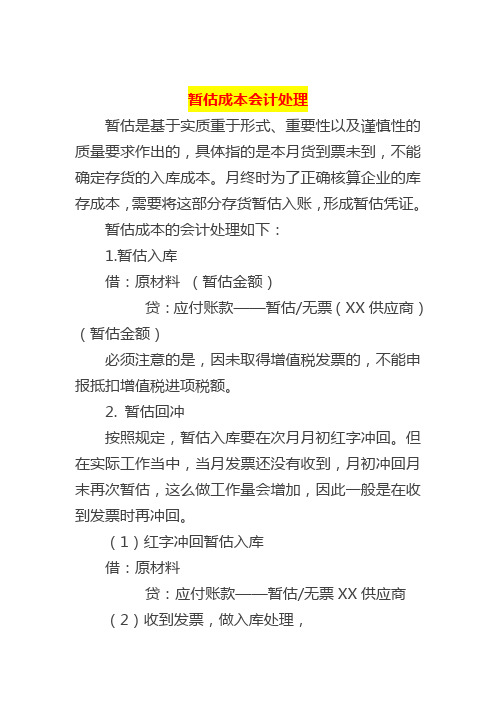

暂估成本会计处理

暂估成本会计处理

暂估是基于实质重于形式、重要性以及谨慎性的质量要求作出的,具体指的是本月货到票未到,不能确定存货的入库成本。

月终时为了正确核算企业的库存成本,需要将这部分存货暂估入账,形成暂估凭证。

暂估成本的会计处理如下:

1.暂估入库

借:原材料(暂估金额)

贷:应付账款——暂估/无票(XX供应商)(暂估金额)

必须注意的是,因未取得增值税发票的,不能申报抵扣增值税进项税额。

2. 暂估回冲

按照规定,暂估入库要在次月月初红字冲回。

但在实际工作当中,当月发票还没有收到,月初冲回月末再次暂估,这么做工作量会增加,因此一般是在收到发票时再冲回。

(1)红字冲回暂估入库

借:原材料

贷:应付账款——暂估/无票XX供应商(2)收到发票,做入库处理,

借:原材料

应交税费——应交增值税(进项税额)

贷:应付账款——XX供应商

应付账款:是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的一项负债,主要核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

领用暂估入库的原材料怎么做账?

1、本月材料暂估:

借:原材料

贷:应付账款——材料暂估

2、领用原材料直接按照正常的领用做分录:

借:管理费用/生产成本等

贷:原材料

3、到了下个月,如果还没确定下来,需要冲回:

借:原材料(红字)

贷:应付账款——材料暂估(红字)

4、如果收到发票,按流程记账:

借:原材料

应交税费——应交增值税(进项税额)

贷:应付账款/银行存款。

暂估成本的账务处理

暂估成本的账务处理暂估成本是指企业在进行决策过程中需要对某项成本进行估计,并将该估计数额记入会计账簿中的一种账务处理方式。

暂估成本通常在以下情况下使用:一是当企业在一定时间内无法准确计算出实际费用时,可以采用暂估成本的方式记录;二是当企业的预算尚未完成,需要在账务处理过程中对费用进行暂估。

暂估成本的账务处理流程一般包括以下几个步骤。

第一步是确定暂估成本的对象。

企业在进行暂估成本的账务处理时,需要首先确定具体的暂估对象。

根据具体的业务情况,企业可以选择对某项具体的费用进行暂估,如办公用品费用、采购费用等。

第二步是确定暂估成本的数额。

企业在进行暂估成本的账务处理时,需要根据过往的经验或相关数据进行合理的估算。

估算的结果应尽量接近实际费用,以便提供准确的财务信息。

在确定暂估成本的数额时,企业可以参考类似业务的历史数据或业内平均值等。

第三步是进行账务记账。

在确定暂估成本的数额后,企业需要将该数额记录在会计账簿中。

根据会计准则的规定,暂估成本一般记入负债科目中,作为长期负债或短期负债的一部分。

同时,企业还需要在适当的时候进行调整,以反映实际费用的变动情况。

第四步是进行暂估成本的调整。

由于暂估成本是根据估算数额计入负债科目中的,因此在实际费用发生变动时,需要对暂估成本进行调整。

企业可以通过比较实际费用和暂估成本的差异,以及分析造成差异的原因,进行相应的调整。

最后,企业需要在财务报表中披露暂估成本的情况。

在编制财务报表时,企业需要对暂估成本进行适当的披露,以提供给利益相关者全面的财务信息。

披露的内容可以包括暂估成本的金额、调整的情况、影响财务状况和经营绩效的因素等。

总之,暂估成本的账务处理是企业在无法准确计算出实际费用或预算尚未完成时的一种常用处理方式。

通过合理的暂估成本账务处理,企业能够提供准确的财务信息,为决策提供参考依据,确保企业的财务运作正常有序。

暂估成本的账务处理

暂估成本的账务处理

一、暂估成本的账务处理

1、暂估入库

借:原材料(暂估金额)

贷:应付账款——暂估/无票(xx供应商)(暂估金额)

2、暂估回冲

(1)红字冲回暂估入库

借:原材料(原暂估金额,红字)

贷:应付账款——暂估/无票xx供应商(原暂估金额,红字)

(2)收到发票,做入库处理

借:原材料(发票不含税金额)

应交税费——应交增值税(进项税额)(税额)

贷:应付账款——xx供应商(发票含税金额)

二、一般纳税人暂估入账的税务处理

1、根据《增值税会计处理规定》,暂估入账分录中不包括增值税进项税额。

因此,在进行暂估分录时不需要考虑增值税问题,在取得增值税专用发票时进行相应的增值税会计处理。

2、暂估入账的成本费用会计核算按规定已经计入当期损益的,在企业所得税预缴申报时可以依法扣除。

企业所得税预缴申报除个别特殊情况,一般不存在税会差异问题,税会差异应在年度企业所得税汇算清缴时调整。

小规模暂估入库的账务处理

小规模暂估入库的账务处理

小规模暂估入库的会计分录:

1、估价入账:

借:库存商品

贷:应付账款--估价入账

2、月初再冲减估价入账分录:

借:库存商品(红字)

贷:应付账款--估价入账(红字)

3、根据发票入账:

借:库存商品

贷:应付账款

暂估入库是对于企业购入的,已验收入库但发票尚未收到的商品,企业应当在月末合理暂估入账。

次月初,冲回暂估入库成本,以红字编制上述分录。

待取得发票时,根据发票编制正确分录。

暂估入库的处理方式

1、存货的暂估:上了eRP的企业,到了月末,财务到供应链相应模块把无单价的物料导出来,交给采购部,让采购先暂估单价,所有的物料都要有单价啊,否则核算成本会出错。

单价的暂估尽量要准确,要和以后开发票的价格差异不能太大,否则影响当期的成本,供应链月末是自动汇总的暂估凭证。

2、委外加工费暂估:委托加工业务是委托方提供原料和主要材料,受托方只代垫部分辅助材料,按照委托方的要求加工货物并收取

加工费的经营活动。

3、固定资产暂估:固定资产暂估入账一般是指固定资产已经投入使用,但还没有取得发票,可以先按照合同上的金额暂估入账,并从入账次月起计提折旧。

等发票到了以后再调整固定资产入帐价值,只调整固定资产原值,已提折旧不再调整。

库存商品的定义

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售

的各种商品。

人工暂估成本的账务处理流程

人工暂估成本的账务处理流程英文回答:Definition of Provisional Overhead Costs.Provisional overhead costs are estimated costs of overhead activities that are not directly related to a specific product or service. These costs are used for the purposes of financial and managerial accounting.Accounting Treatment of Provisional Overhead Costs.The accounting treatment of provisional overhead costs involves the following steps:1. Estimation and Allocation: The provisional overhead costs are estimated based on historical data or other relevant information. They are then allocated to cost centers or departments based on appropriate allocation methods.2. Accumulation: The allocated provisional overhead costs are accumulated in a separate account or ledger for overhead costs.3. Application: The accumulated provisional overhead costs are applied to products or services using predetermined overhead rates. These rates are calculated by dividing the estimated overhead costs by an appropriate activity level, such as direct labor hours or machine hours.4. Adjustment: At the end of the accounting period, the actual overhead costs are determined and compared to the provisional overhead costs. Any difference between theactual and provisional costs is adjusted through the use of the overhead variance account.Example:Let's consider an example to illustrate the accounting treatment of provisional overhead costs:Estimated overhead costs: $100,000。

工程施工暂估账务处理

工程施工暂估账务处理一、背景介绍工程施工暂估账务处理是指在施工过程中对未完工部分进行估算,以便及时反映工程成本,为预算编制和财务决策提供依据。

由于工程施工具有周期长、费用多、变动大等特点,需要对未完成的工程成本进行暂估,以便及时了解工程成本情况,有针对性地调整施工方案和控制成本,确保工程顺利进行。

因此,工程施工暂估账务处理是施工企业管理的重要环节,对企业的经营和发展具有重要的意义。

二、暂估账务处理的目的和意义1. 核对成本:通过暂估账务处理,能够及时了解工程实际成本情况,核对实际成本与预算成本的差异,为调整施工方案和控制成本提供依据。

2. 预测成本:通过暂估账务处理,能够预测工程最终成本,为提前做好预算编制和资金管理提供依据。

3. 确保工程进度:通过暂估账务处理,及时了解工程进度和成本情况,为加快工程进度和保证工程质量提供依据。

4. 提高管理效益:通过暂估账务处理,能够提高企业的管理效益,加强财务监管,规范施工流程,提升企业的竞争力和盈利能力。

三、暂估账务处理的方法和步骤1. 暂估账务处理的方法:(1)按照工程实际进度进行暂估;(2)按照工程实际发生的费用进行暂估;(3)参考历史数据和经验进行暂估。

2. 暂估账务处理的步骤:(1)确定暂估账务处理的周期和频率;(2)核实实际发生的费用和工程进度;(3)根据实际情况进行费用分摊和暂估;(4)编制暂估账务处理报告。

四、暂估账务处理的注意事项1. 要加强内部控制,确保暂估账务处理的准确性和及时性;2. 要保持透明度,确保暂估账务处理的公开和合规性;3. 要与相关部门和人员沟通和配合,确保暂估账务处理的顺利进行;4. 要做好相关记录和档案管理,确保暂估账务处理的可追溯性和可查性。

五、暂估账务处理的案例分析某施工企业在进行某工程施工过程中,按照工程进度和实际费用进行暂估账务处理,最终发现实际成本较高,并及时调整施工方案和控制成本,最终工程顺利完成。

这表明暂估账务处理对于施工企业管理的重要性和必要性,对于提高企业的竞争力和盈利能力具有积极的作用。

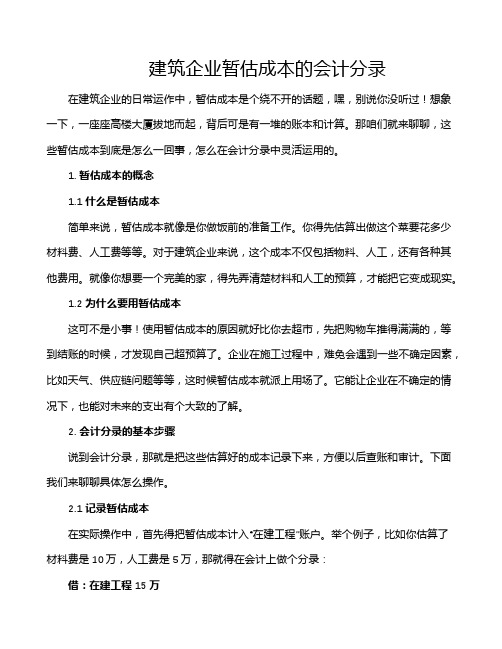

建筑企业暂估成本的会计分录

建筑企业暂估成本的会计分录在建筑企业的日常运作中,暂估成本是个绕不开的话题,嘿,别说你没听过!想象一下,一座座高楼大厦拔地而起,背后可是有一堆的账本和计算。

那咱们就来聊聊,这些暂估成本到底是怎么一回事,怎么在会计分录中灵活运用的。

1. 暂估成本的概念1.1 什么是暂估成本简单来说,暂估成本就像是你做饭前的准备工作。

你得先估算出做这个菜要花多少材料费、人工费等等。

对于建筑企业来说,这个成本不仅包括物料、人工,还有各种其他费用。

就像你想要一个完美的家,得先弄清楚材料和人工的预算,才能把它变成现实。

1.2 为什么要用暂估成本这可不是小事!使用暂估成本的原因就好比你去超市,先把购物车推得满满的,等到结账的时候,才发现自己超预算了。

企业在施工过程中,难免会遇到一些不确定因素,比如天气、供应链问题等等,这时候暂估成本就派上用场了。

它能让企业在不确定的情况下,也能对未来的支出有个大致的了解。

2. 会计分录的基本步骤说到会计分录,那就是把这些估算好的成本记录下来,方便以后查账和审计。

下面我们来聊聊具体怎么操作。

2.1 记录暂估成本在实际操作中,首先得把暂估成本计入“在建工程”账户。

举个例子,比如你估算了材料费是10万,人工费是5万,那就得在会计上做个分录:借:在建工程 15万贷:暂估成本 15万这时候,你就把这些成本“存”起来了。

就像把一个个“钱罐”放进你的账户中,等到真正用到的时候,再来开启它们。

2.2 结算的时候调整施工完成后,真正的成本往往会和你最初的估算有出入。

这时候就需要做个调整了。

假设最后实际花费是17万,那么你就得进行以下调整:借:在建工程 2万贷:暂估成本 2万就这样,心里不慌了。

毕竟“有备无患”,总比没记录好。

你可以想象,当审计师翻开你的账本时,他看到这些清晰的分录,肯定会对你刮目相看!3. 暂估成本的注意事项虽然暂估成本非常重要,但可千万别掉以轻心!在使用的时候,有几个雷区得避免。

3.1 估算要合理估算成本可不是随便猜的。

暂估成本分录最简单三个步骤

暂估成本分录最简单三个步骤哎呀,这可难倒我了!不过,既然是俺老湿的份内事,那就得卖力地给您讲讲咯。

暂估成本分录,听起来好像很高大上的样子,其实呢,就是把估计的成本加到账上,这样一来,公司的财务状况就能一目了然啦。

那么,接下来就让俺老湿给您细细道来吧!咱们得明确一下暂估成本分录的目的。

为啥要用这个方法呢?因为有些成本是难以准确估算的嘛,比如说原材料的价格、人工费用等等。

这时候,咱们就可以先把这些成本暂时估计一下,然后加到账上。

这样一来,公司就能知道大概需要多少钱来完成这个项目了。

当然啦,这个估计值不是绝对准确的,但是它可以帮助公司做出决策,避免因为缺乏信息而犯错。

接下来,咱们来说说暂估成本分录的最简单三个步骤吧!第一步,确定暂估金额。

这一步很重要哦,因为暂估金额的大小直接影响到公司的利益。

所以,在确定暂估金额的时候,一定要慎重考虑。

一般来说,咱们会根据过去的经验、市场行情等等来估算。

比如说,如果之前类似项目的经验告诉我们,这个项目需要花费10万元,那么咱们就可以把暂估金额定为10万元。

当然啦,这只是一个参考值,具体还要根据实际情况来调整。

第二步,编制暂估凭证。

暂估凭证就是记录暂估成本的具体文件啦。

它包括了暂估项目的名称、暂估金额、暂估日期等等信息。

编制暂估凭证的时候,要注意准确性和完整性哦。

别忘了把相关信息都写清楚了,否则以后查账的时候就会麻烦了。

第三步,录入账簿。

最后一步就是把暂估凭证录入到账簿里面去了。

这一步也很重要哦,因为它关系到公司财务的准确性和规范性。

在录入账簿的时候,要按照规定的格式和方法来进行操作。

这样一来,以后查账的时候就能一目了然啦。

好啦,暂估成本分录的最简单三个步骤就给大家介绍完毕啦!希望对您有所帮助哦!当然啦,这只是俺老湿个人的理解和见解,如果您有更好的想法或者建议,欢迎随时提出来哦!毕竟,学习是一个不断进步的过程嘛!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于暂估成本的账务处理

对于由于付款不及时等多种原因,购入的存货常常出现发票不能及时到达的情形,准确地反映资产、负债、成本的需要,基于会计的重要性原则,应对此类存货做暂估入账处理。

实务中由于企业的业务特点、会计核算方式、会计环境的不同以及会计人员的见解不一致,各企业“暂估入账”的具体操作方法也多不相同。

下面,我就跟大家聊聊存货暂估入库的相关问题。

1存货暂估的基本概念

暂估,是指按照现行会计准则实质重于形式、重要性以及谨慎性的质量要求,在具体的会计业务处理中,一种与预计负债不完全相同的业务。

暂估也是指本月存货已经入库,但采购发票尚未收到,不能确定存货的入库成本。

月底时为了正确核算企业的库存成本,需要将这部分存货暂估入账,形成暂估凭证。

暂估业务简单的可理解为货到票未到的业务。

2 暂估的账务处理

1、暂估入库

【案例】

某公司购进原材料

A 一批用于生产商品B(可以取得增值税专用发票,税率17%),原材料已验收入库,但尚未收到发票。

合同约定材料价格共计1 170 元(含税)。

【解析】

借:原材料——A 1 000

贷:应付账款——暂估/无票(XX 供应商) 1 000

必须注意的是,未取得增值税专用发票的,不能申报抵扣增值税进项税额。

因此,不存在进项税额的暂估抵扣问题,且上述分录中,暂估金额应当按照不含税价格口径暂估。

2、暂估回冲

按照规定,暂估入库要在次月月初红字冲回,但在实际工作当中,如果当月发票还是没有收到,月初冲回月末再次暂估,会无形中加大工作量,一般是在收到发票时再冲回。

①红字冲回暂估入库

借:原材料——A -1 000

贷:应付账款——暂估/无票XX 供应商-1 000

②收到发票,做入库处理

借:原材料——A 1 000

应交税费——应交增值税(进项税额) 170

贷:应付账款——XX供应商1 170。