2018年全国教育经费执行情况统计表

2020年全国教育经费统计报表及指标解释(中小学校)

全国教育经费统计2020年(十一)中小学校(单位)基本情况表单位代码:表号:教财基2-1表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

2.本表统计范围为中小学校、幼儿园及教育行政单位、教育事业单位、党校、社会主义学院、行政学院、国家会计学院等。

3.审核关系。

行42=行43+行44+行45+行46+行47+行48行49=行50+行51+行52+行53(十二)★中小学校(单位)教育经费收入情况表单位代码:表号:教财基2-2表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

2.本表统计范围为中小学校、幼儿园及教育行政单位、教育事业单位、党校、社会主义学院、行政学院、国家会计学院等。

3.审核关系。

行01=行02+行08+行11+行14+行15+行16+行17+行18+行19+行20+行26行02=行03+行04+行05+行06+行07(十三)中小学校(单位)非同级财政拨款收入情况表单位代码:表号:教财基2-2F表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

2.本表统计范围为中小学校、幼儿园及教育行政单位、教育事业单位、党校、社会主义学院、行政学院、国家会计学院等。

3.审核关系。

行01 =行02+行08行02=行03+行04+行05+行06+行07(十四)★中小学校(单位)教育经费支出情况表单位代码:表号:教财基2-3表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

中国教育经费投入

324.45

23.41

262.00

16.50

1987 年

385.11

5.97

346.70

6.86

271.56

3.65

1988 年

443.53

15.17

414.49

19.55

323.22

19.02

1989 年

594.67

34.08

518.14

25.01

397.72

23.06

1990 年

659.36

10.88

图3 1978-1985年教育投资与国民经济977

财政教育 拨款比例 (%)

财政性教 育支出占 GNP比例 (%)

0.00

5.00

10.00

15.00

1986-1990 年的第七个五年计划期间,中国教育经费投入的基本格局是: ——全社会教育投资 2446.1 亿元,其中各级财政教育拨款 1680.6 亿元,均比“六 五”期间翻了一番以上。“七五”计划确定的国家财政用于教育事业费 1166 亿元 的目标全面超额完成,实际执行数为 1390.1 亿元,完成计划的 119.2%。

专栏 2. 第六个五年计划期间教育投资与国民经济投资比例的调整

教育支出占 GNP 比例为 2.96%,比建国前期 1952-1977 年邓小平同志 1980 年曾针对教 育投资比例过低的状况尖锐地指出:“经济发展与教育、科学、文化、卫生的发展的比例失 调,教科文卫的费用太少,不成比例。……从明年,最迟从后年开始,无论如何要逐步加 重这方面,否则现代化就化不了。”(“目前的形势与任务”,《邓小平文选》第二卷,第 250 页)根据邓小平同志的意见,“六五”期间教育投资与国民经济投资比例作了重大调整。1985 年与 1980 年比较,财政支出中教育拨款比例由 8.78%提高至 11.22%。整个“六五”期间财 政支出中教育投资比例为 10.95%,国家财政性期间的 6.81%和 2.18%的平均水平有了明显的 提高。

教育系统2018年部门预算情况的说明

教育系统2018年部门预算情况的说明一、基本情况(一)部门机构设置教委机关行政编制43人,实际42人,工勤编制15人,实际4人;所属事业编制5622人,实际4956人。

离退休人员2504人,其中:离休9人,退休2489人。

(二)主要职责1.贯彻落实国家和本市有关教育方面的法律、法规、方针、政策,研究提出本区教育工作的发展战略,组织编制本区教育事业发展规划、计划并组织实施。

2.统筹、协调和指导全区教育工作。

统一管理全区学前教育、中小学教育、职业教育、成人教育以及其它各类教育事业;负责推进义务教育均衡发展和促进教育公平;统筹、协调、指导教学和教育改革工作;负责教育教学质量的评估和监控工作;制定招生计划并组织实施;负责各类学校在校生的学籍管理。

3.管理、指导本区各级各类学校思想政治工作、德育工作、体育卫生与艺术教育及国防教育工作;指导和协调各类学生的社会实践和校外教育工作。

4.按照管理权限,对社会力量举办的学前教育、普教、成人教育学校事宜进行审批。

5.统筹、协调和指导本区学习型社会、终身学习服务体系建设工作。

6.会同有关部门对教育建设投资、年度预决算等进行研究、协调和落实;负责统筹管理区本级教育基本建设投资、教育事业经费;管理区本级教育国有资产和教育基本建设项目;负责教育经费的预决算、落实,监督教育经费预算的执行情况。

7.负责编制和落实教育机构的设立、调整、撤并的规划;落实本区教育系统人事制度改革工作;指导学校内部管理体制改革;主管全区学校教师和管理人员的队伍建设、初中及以下级别教师资格认定、教育系统专业技术职务管理工作。

8.统筹规划、指导学校后勤改革工作;协调组织有关部门做好校内外环境整治工作,维护学校正常秩序。

9.负责本区教育系统国际合作与交流工作;规划、指导本区教育科学研究、教育教学研究和现代化信息技术发展工作;负责本区语言文字规范化和推广普通话工作。

10.依法对本区教育系统的安全工作承担管理责任,对以区教委名义组织的各类活动的安全工作承担主体责任。

2018年教育事业统计报表及指标修订内容(20180626版)

基表

综表(已统计)

综表

高综1122学校(机构)基本情况(总计)

1123、1124、1125(共4张表式同1122)

共4张

4

增加“博物馆、美术馆、音乐厅和剧场”指标统计

1.体卫艺司来函“关于拟将高校博物馆和艺术场馆相关情况纳入高校事业发展统计的请示”

高教

基础

基表

1.填报说明:心理辅导室:是指由心理健康教育教师开展个别辅导和团体辅导,帮助学生疏导与解决学习、生活、自我意识、情绪调适、人际交往和升学就业中出现的心理行为问题,排解心理困扰和防范心理障碍的专门场所,是学校开展心理健康教育工作的重要阵地。

2.修订方法:在基础基112表的第32行增加“心理辅导室”,“有、无”选项,表中其他编号顺延

2.修订方法:在基础基112表的第34、35、36、37行增加“校园足球场”,其中“11人制足球场”“7人制足球场”“5人制足球场”,单位为“个”,表中其他编号顺延

3.填报范围:中小学、中等职业学校、普通高校和成人高校

4.执行标准:《中小学校体育设施技术规程》2012年行业标准

基表1

综表4

综表

基础综5241基础教育学校卫生、通电情况(总计)、

共7张综表修订

高教

基表

1.填报说明:校园足球场:指建在校园内,按相关建设标准建设的专门用于足球运动训练、比赛、健身等使用的室内外体育场地。场地至少包括比赛区域(划线区)和缓冲区,其中比赛区(划线区)11人制足球场的一般不小于90*45米,七人制足球场一般不小于60*40米,五人制足球场一般不小于25*15米;缓冲区为边和底线外各1米。

2.修订方法:在中职基112表21加“预防艾滋病教育和性教育相关课程和活动”、“有、无”选项,表中其他编号顺延

桐乡市2018年财政预算执行情况及2019年财政预算

附阅资料桐乡市2018年财政预算执行情况及2019年财政预算(草案)桐乡市财政局2019年1月第2页目录1.桐乡市2018年一般公共预算执行情况及2019年一般公共预算(草案) (1)2.桐乡市2018年政府性基金执行情况及2019年政府性基金预算(草案) (10)3.桐乡市2018年社会保险基金执行情况及2019年社会保险基金预算(草案) (17)4.桐乡市2018年国有资本经营执行情况及2019年国有资本经营预算(草案) (24)5.桐乡市2018年政府债务变动情况 (30)6.桐乡市2019年市级部门预算(草案) (32)桐乡市2018年一般公共预算执行情况及2019年一般公共预算(草案)一、2018年一般公共预算执行情况(一)收入执行情况。

2018年,全市一般公共预算收入完成724000万元,比上年增长17.4%。

其中:税收收入为670338万元,比上年增长16.6%;非税收入为53662万元,比上年增长27.1%。

主要收入完成情况如下:1.国内增值税(50%部分)收入189029万元,比上年增长3.2%。

2.改征增值税(50%部分)收入103052万元,比上年增长32.6%。

增长原因主要是建筑业、制造业保持稳定快速增长。

3.企业所得税(40%部分)收入142861万元,比上年增长37.5%。

增长原因主要是工业企业利润增速回升。

4.个人所得税(40%部分)收入41535万元,比上年增长29.5%。

5.城市维护建设税、房产税、城镇土地使用税收入79163万元,比上年下降4.3%。

6. 印花税收入11796万元,比上年增长18.1%。

7. 土地增值税收入39369万元,比上年增长2.9%。

增长原因主要是土地交易市场活跃。

8. 车船税收入7528万元,比上年增长12.2%。

增长原因主要是汽车销量增长带动车船税税源增加。

9. 契税、耕地占用税收入54643万元,比上年增长37.7%。

第1页原因主要是房产交易活跃带动契税增加。

经费统计填报操作及注意事项

经费统计填报操作指南及注意事项系统简易操作指南:一、安装2017年系统、导入2017年代码、新增帐套、接收数据。

1、下载全国教育经费统计年报系统2017安装包3.0.8.11。

2、双击全国教育经费统计年报系统2017安装包3.0.8.11,进行安装(原有的系统不需卸载,直接安装)。

3、安装完毕,双击全国教育经费统计年报系统2017,进入系统。

4、点击代码导入,点击选择代码包,找到代码包“DQDM_320115_江宁区_V38_2017”并双击,点击导入。

5、点击帐套右侧的下拉菜单,点击新增帐套。

6、点击单位代码右侧的“?”,找到自己的单位双击,在帐套名称里输入自己单位的名称(和下面的单位名称一致),点确定。

(如显示帐套重复则不需要新建帐套)7、退出系统,再以新建的自己单位的帐套重新进入,双击数据接收,点选择文件,找到下发给你单位的数据(单位数据压缩包解压后在里面找),双击它,点接收。

二、安装2018年系统、导入2018年代码、新增帐套、填报数据。

1、下载全国教育经费统计年报系统2018安装包4.0.1.4。

2、双击全国教育经费统计年报系统2018安装包4.0.1.4,进行安装。

3、安装完毕,双击全国教育经费统计年报系统2018,进入系统。

4、点击代码导入,点击选择代码包,找到代码包“DQDM_320115_江宁区_V58_2018”并双击,点击导入。

5、点击帐套右侧的下拉菜单,点击新增帐套。

6、点击单位代码右侧的“?”,找到自己的单位双击,在帐套名称里输入自己单位的名称(和下面的单位名称一致),点确定。

7、退出系统,再以新建的自己单位的帐套重新进入,可以进行正常的操作了。

8、双击基表录入与查询,点选择上年帐套,选中你所填的单位,点设置(对比设置)。

开始填表,填报前三张表,债务表不填,每填好一张表,点击校验并保存,如出现提示性校验信息(分析原因,如是数字填错修改数字;如数字没问题,点击这条提示信息,在下面的提示信息说明里写详细说明),如出现强制性错误则必须要修改数字直到没有错误。

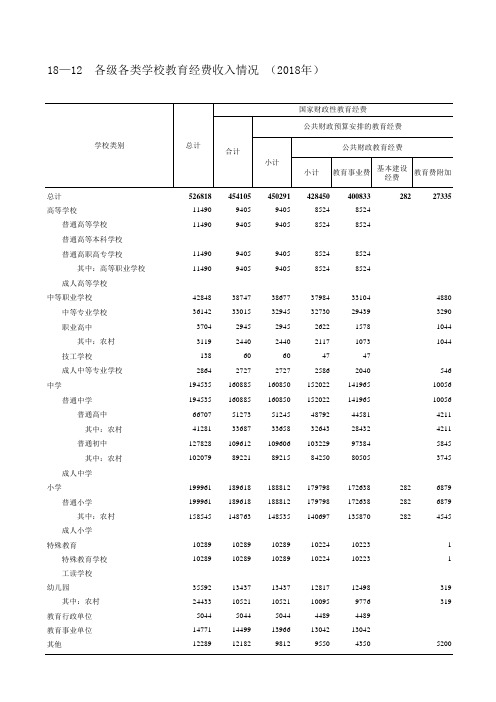

安徽宣城市统计年鉴社会经济发展指标数据:18—12 各级各类学校教育经费收入情况 (2018年)

319 319

5200

国家财政性教育经费

公共财政预算安排的教育经费

政府性基金预算安排

的教育经费

民办学校

其他公共财政预算安排的教育经费

小计 科研经费

其他

小计

中举办者 其中:彩 投入 票公益金

捐赠收入

小计

其中:港 澳台及海

外捐赠

事业收入

单位:万元

小计

其他教育 其中:学 经费

费

21841 881 881

25640 19594

19

25640 19594

19

13129

9214

13

7191

6124

2

12510 10380

6

8596

6958

6

9014 9014 7838

9014

806

806

3201

4

9014

806

806

3201

4

7838

229

229

3201

4

7134

5538

4

7134

5538

4

6573

5140

10289

10289

10224

10223

1

35592 24433

5044 14771 12289

13437 10521

5044 14499 12182

13437 10521

5044 13966

9812

12817 10095

4489 13042

9550

12498 9776 4489

13042 4350

18—12 各级各类学校教育经费收入情况 (2018年)

中国邮政集团公司《2014-2018年全国党员教育培训工作规划》贯彻落实情况统计表2018

附件中国邮政集团公司《2014-2018年全国党员教育培训工作规划》贯彻落实情况统计表填报单位(盖章):正镶白旗邮政分公司 填报人及联系电话:138********填报时间: 2018 年 08月27日注:1.本表由各单位党委党建工作部门填写,并报送区分公司党组党建工作部;2.有关项目填报数据以党内统计数据为准;3.时间起讫:2014年1月至2018年12月;填报单位(盖章):正镶白旗邮政分公司 填报人及联系电话:138********填报时间: 2018年08月27日注:1.本表由各单位党委党建工作部门填写,并报送区分公司党组党建工作部;2.有关项目填报数据以党内统计数据为准;3.时间起讫:2014年1月至2018年12月;填报单位(盖章):正镶白旗邮政分公司 填报人及联系电话:138********填报时间: 2018年08月27日注:1.本表由各单位党委党建工作部门填写,并报送区分公司党组党建工作部;2.有关项目填报数据以党内统计数据为准;3.时间起讫:2014年1月至2018年12月;填报单位(盖章): 正镶白旗邮政分公司 填报人及联系电话:138********填报时间: 2018年08月27日注:1.本表由各单位党委党建工作部门填写,并报送区分公司党组党建工作部;2.有关项目填报数据以党内统计数据为准;3.时间起讫:2014年1月至2018年12月;填报单位(盖章):正镶白旗邮政分公司 填报人及联系电话:138********填报时间: 2018年08月27日注:1.本表由各单位党委党建工作部门填写,并报送区分公司党组党建工作部;2.有关项目填报数据以党内统计数据为准;3.时间起讫:2014年1月至2018年12月;。

教育经费统计年鉴2018

教育经费统计年鉴2018第一部分:教育经费的总体情况2018年,我国全社会教育经费总额为X亿元,与上一年相比增长了X%。

教育经费总额占国内生产总值的比重为X%,符合国际教育经费投入标准。

其中,政府教育经费占比为X%,非政府教育经费占比为X%。

从教育经费的来源来看,政府教育经费主要来源于中央与地方财政拨款,占比为X%;非政府教育经费主要来源于社会捐赠、学费和其他收入,占比为X%。

第二部分:教育经费的分项支出在教育经费的分项支出中,教育基础设施建设占比最大,占比为X%;教师工资福利支出占比为X%;教材、教学用具和实验室设备支出占比为X%;学生资助和奖助学金支出占比为X%;其他支出占比为X%。

值得注意的是,2018年教育经费支出中,教师工资福利支出和学生资助和奖助学金支出增长较快,分别为X%和X%,显示出政府对教师和学生的关注和支持。

第三部分:教育经费的使用效益教育经费的使用效益是衡量教育事业成果的重要指标。

2018年,我国教育经费的使用效益表现良好,教育质量逐步提升,教育资源配置更加公平。

教育达标率、中小学教师持证率、高校毕业生就业率等指标均取得显著进展。

此外,教育经费的使用效益还表现在提高教师队伍素质、改善教学条件、落实义务教育、加强学生体质健康等方面。

具体来看,教师队伍素质提升明显、中小学教学设施改善显著、教学资源配置更加公平、义务教育入学率和高中阶段教育普及率提高、学生体质健康状况明显改善。

第四部分:教育经费的问题与对策尽管我国教育经费的使用效益取得了显著成就,但仍存在一些问题,如教育资源配置不均衡、教师队伍结构不合理、教育教学质量不高等。

为了解决这些问题,我们可以采取以下对策:1.加大对贫困地区和薄弱学校的教育经费支持,提高教育资源配置均衡性。

2.优化教师队伍结构,提升教师专业素养和教学水平,增加教师培训和交流机会。

3.强化对教育教学质量的评估和监督,建立健全的质量评估体系,推动教育教学质量提升。

教育行业周报:全国教育经费总投入首超5万亿,华立大学集团公告2020业绩显著增长

全国教育经费总投入首超5万亿,华立大学集团公告2020业绩显著增长教育行业周报20201102-20201108 报告摘要:本周观点11月4日,教育部、国家统计局、财政部发布《关于2019年全国教育经费执行情况统计公告》。

2019年,全国教育经费总投入为50178.12亿元,比上年的46143.00亿元增长8.74%。

投入经费首次超过5万亿元。

11月6日,华立大学集团有限公司披露2020年报,实现收入7.6亿人民币,同比增长12.8%,经调整纯利3.4亿人民币,同比增长33.3%。

四条主线:(1)K12培训成长股:逐步加速扩张的中高考复读培训机构【科斯伍德】(近期主要受秋季招生低于预期影响股价调整,但我们分析中补主要由于中考降分录取、高补由于高考延迟,成长逻辑并未破坏);伴随线下陆续复课K12 教培机构业绩环比改善,推荐大语文培训龙头【豆神教育】(华西教育&计算机团队联合覆盖)、一对一培训龙头【紫光学大】(近期受定增尚未完成压制,股价跌至中长期合理布局区间);(2)估值包含悲观预期、明年业绩弹性大的受益标的:【东方时尚】、【凯文教育】、【美吉姆】、【盛通股份】、【昂立教育】;(3)国家“稳就业”政策在前、高教生源及公职类岗位扩招在后,受益标的:三季度有望环比显著改善的【中公教育】及职业技能培训龙头【中国东方教育】;(4)专升本及硕士扩招在前、独立学院转设加速在后,民办高教近期重点推荐【宇华教育】(明年不到20XPE、对应内生增长20%+)、【中国科培】、【华立大学集团】、【民生教育】。

►行情回顾:跑赢上证指数0.11PCT本周中信教育指数上涨2.83%,上证指数上涨2.72%,跑赢大盘0.11pct。

年初至今,中信教育指数上涨45.53%,上证指数上涨8.59%,跑赢大盘36.94pct。

►行业新闻:近日,国新文化对外公告,为做大文化教育主业,公司拟布局职业教育领域,以2.92亿元现金收购华晟经世27%股权。

教育部、国家统计局、财政部关于2018年全国教育经费执行情况统计公告

教育部、国家统计局、财政部关于2018年全国教育经费执行情况统计公告文章属性•【制定机关】教育部,国家统计局,财政部•【公布日期】2019.09.26•【文号】教财〔2019〕3号•【施行日期】2019.09.26•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】教育其他规定,统计正文教育部国家统计局财政部关于2018年全国教育经费执行情况统计公告教财〔2019〕3号一、全国教育经费情况2018年,全国教育经费总投入为46143.00亿元,比上年的42562.01亿元增长8.41%。

其中,国家财政性教育经费(主要包括一般公共预算安排的教育经费,政府性基金预算安排的教育经费,国有及国有控股企业办学中的企业拨款,校办产业和社会服务收入用于教育的经费等)为36995.77亿元,比上年的34207.75亿元增长8.15%。

二、一般公共预算教育经费情况(一)全国一般公共预算教育经费增长情况2018年全国一般公共预算教育经费(包括教育事业费,基建经费和教育费附加)为31992.73亿元,比上年增长6.93%。

其中,中央财政教育经费5007.72亿元,比上年增长7.39%。

(二)各级教育生均一般公共预算教育经费增长情况2018年全国幼儿园、普通小学、普通初中、普通高中、中等职业学校、普通高等学校生均一般公共预算教育经费增长情况是:1.全国幼儿园为7671.84元,比上年的6951.49元增长10.36%。

增长最快的是贵州省(29.71%)。

2.全国普通小学为11328.05元,比上年的10911.17元增长3.82%。

其中,农村为10548.62元,比上年的10194.82元增长3.47%。

普通小学增长最快的是河南省(10.81%)。

3.全国普通初中为16494.37元,比上年的15739.92元增长4.79%。

其中,农村为14634.76元,比上年的14065.68元增长4.05%。

普通初中增长最快的是安徽省(11.19%)。

我国教育经费支出及占比分析

我国教育经费支出及占比分析提示:中国教育资本拥抱全球资产定价趋势已显,教育机构纷纷加入资本市场并得到海内外投资者青睐。

这得益于我国特有的多重优中国教育资本拥抱全球资产定价趋势已显,教育机构纷纷加入资本市场并得到海内外投资者青睐。

这得益于我国特有的多重优势叠加,我们将国家投入、居民投入、社会资本投入等因素归纳为三维投入(3D-investment)优势。

国家投入力度大,教育发展坚定基石教育经费投入逐年增加,助推教育事业稳健发展。

《国家中长期教育改革和发展规划2010-2020》指出,到2020年基本实现教育现代化,进入人力资源强国战略,并提出要实现更高水平的普及教育,基本普及学前教育、巩固提高九年义务教育、提高高等教育大众化水平,从国家层面确立了教育的重要地位。

随着国家对教育的日益重视,教育经费投入也逐渐加大。

2016年,全国教育经费投入总额为38866亿元(YOY+7.6%),其中义务教育阶段的经费投入占比最大,其次是高等教育和高中教育阶段,依次为17603亿元、10110亿元和引55亿元;学前教育经费投入增幅最大,为15%,金额达到2802亿元。

2016年全国财政性教育经费投入首超3万亿元为31373亿,GDP占比连续5年超过4%,体现了国家实施科教兴国的战略坚定信念,为教育事业发展铸就稳固的物质基础。

图:各教育阶段国家财政性教育经费投入情况图:各国教育经费占GDP比重教育经费占比低于发达国家,仍有上涨空间。

与国外发达国家相比,我国财政性教育经费仍处于偏低水平,美国、德国2015年公共教育支出占GDP比例达到4.9%,英法等国均高于5.5%,丹麦更是达到了8.6%。

与之相比,我国教育投入仍有一定上升空间。

居民投入占比高,提供旺盛需求基础二胎政策叠加婴儿潮,教育市场需求旺盛。

二胎新政实施效果明显:2016年年末我国全年出生人口1786万人,比上年增加130多万,出生率为12.950,创下近15年最高的人口出生率;总人口13.8亿人,比上年末增加809万人,自然增长为5.860,创近10年新no我国人口基数大,每年新增人口数量大,加之二胎政策出台,每年新增人口数将加速增长。

2018年地方财政预算表

知识产权事务 行政运行 一般行政管理事务

0

1147 1138

9

232 232

2712 380 258

8 63 2003 8

0

1085 1085

220 220

383 310

其他税收收入

二、非税收入

10152

9192

90.54%

专项收入

565

2150

380.53%

行政事业性收费收入

3243

2202

67.90%

罚没收入

1007

820

81.43%

国有资本经营收入

国有资源(资产)有偿使用收入

5001

3020

60.39%

捐赠收入

500

政府住房基金收入

336

500

148.81%

其他收入

2018年地方财政预算表

目录

表一 2018年一般公共预算收入表 表二 2018年一般公共预算支出表 表三 2018年一般公共预算收支平衡表 表四 2018年一般公共预算支出资金来源情况表 表五 2018年一般公共预算支出经济分类情况表 表六 2018年地市县一般公共预算收支表 表七 2018年省对下一般公共预算转移支付预算表 表八 2018政府性基金预算收支表 表九 2018年政府性基金预算收支明细表 表十 2018年政府性基金调入专项收入预算表 表十一 2018年政府性基金预算支出资金来源情况表 表十二 2018年国有资本经营预算收支总表 表十三 2018年国有资本经营预算收入表 表十四 2018年国有资本经营预算支出表 表十五 2018年国有资本经营预算补充表

全国教育经费统计报表填表说明及指标解释

2019年5月26

感谢你的观看

18

二、主要指标解释—基1-2表

注意:从牵头承担科研任务学校转拨的经费,由牵头承 担科研任务的学校负责填报,其他学校不再填报“科研 拨款”或该指标。如:由清华大学牵头承担国家自然科 学基金委的属于财政拨款的科研项目,清华大学又委托 其他高校承担部分研究内容,该项目财政拨款资金应全 部由清华大学填报,被委托高校不再填报“科研拨款” 或该指标。

电子图书册数:填报统计年度末学校固定资产分类中 列入图书设备项实有的、学校图书馆馆存的电子出版 物数量(以册为计量单位)。

2019年5月26

感谢你的观看

11

二、主要指标解释—基1-1表

补充资料:

11.机构数:经教育部或省(自治区、直辖市)政府批 准的高等学校填列机构个数“1”,对高校分校、各大 专班以及高校附设的学院都不计算校数,机构数填 “0”。

的观看

1

一、统计范围--1

1、凡列入财政部制定的《政府收支分类科目》中第 205类“教育支出”科目的:

县级及以上人民政府教育行政单位(部门)。

教育部门办各级各类学校、幼儿园、教育事业单位;其 他部门办各级各类学校、幼儿园。

独立师资并按学校体制管理的中央、省(自治区、直辖 市)、地(市)、县各级党委举办的党校,各级政府举 办的社会主义学院、行政学院(不含行业、部门办的党 校和行政学院);财政部举办的国家会计学院。

在教育、财政部门核对公共财政预算“205教育支出” 决算数时,财政部门从第205类“教育支出”科目直接列 支,用于非各级各类学校的其他机构而产生的差异数, 须按照经费使用的具体用途分别填报。

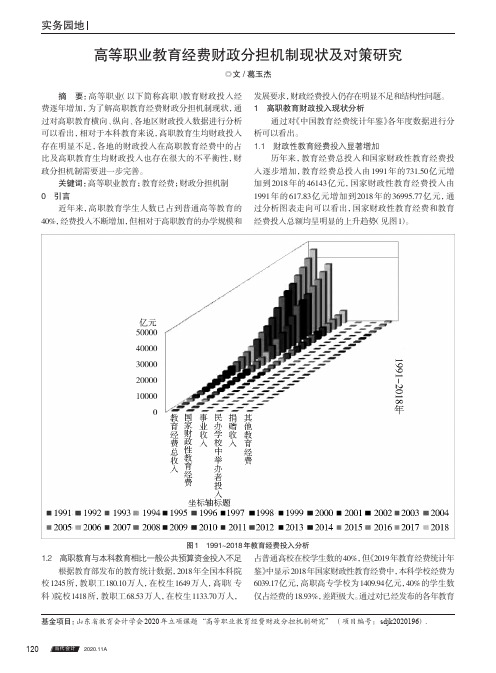

高等职业教育经费财政分担机制现状及对策研究

2020.11A120实务园地高等职业教育经费财政分担机制现状及对策研究◎文/葛玉杰摘 要:高等职业(以下简称高职)教育财政投入经费逐年增加,为了解高职教育经费财政分担机制现状,通过对高职教育横向、纵向、各地区财政投入数据进行分析可以看出,相对于本科教育来说,高职教育生均财政投入存在明显不足,各地的财政投入在高职教育经费中的占比及高职教育生均财政投入也存在很大的不平衡性,财政分担机制需要进一步完善。

关键词:高等职业教育;教育经费;财政分担机制0 引言近年来,高职教育学生人数已占到普通高等教育的40%,经费投入不断增加,但相对于高职教育的办学规模和发展要求,财政经费投入仍存在明显不足和结构性问题。

1 高职教育财政投入现状分析通过对《中国教育经费统计年鉴》各年度数据进行分析可以看出。

1.1 财政性教育经费投入显著增加历年来,教育经费总投入和国家财政性教育经费投入逐步增加,教育经费总投入由1991年的731.50亿元增加到2018年的46143亿元,国家财政性教育经费投入由1991年的617.83亿元增加到2018年的36995.77亿元,通过分析图表走向可以看出,国家财政性教育经费和教育经费投入总额均呈明显的上升趋势(见图1)。

图1 1991~2018年教育经费投入分析1.2 高职教育与本科教育相比一般公共预算资金投入不足根据教育部发布的教育统计数据,2018年全国本科院校1245所,教职工180.10万人,在校生1649万人,高职(专科)院校1418所,教职工68.53万人,在校生1133.70万人,占普通高校在校学生数的40%,但《2019年教育经费统计年鉴》中显示2018年国家财政性教育经费中,本科学校经费为6039.17亿元,高职高专学校为1409.94亿元,40%的学生数仅占经费的18.93%,差距极大。

通过对已经发布的各年教育基金项目:山东省教育会计学会2020年立项课题“高等职业教育经费财政分担机制研究”(项目编号:sdjk2020196).Nov.2020121实务园地经费统计年鉴数据分析,2013-2018年普通高校及其中本科学校和高职高专学校生均一般公共预算资金支出(见图2)。

全国教育经费统计报表制度讲解中小学及单位

手工拆分:填报单位按实际情况拆分,分别填入 相应学校类别的报表中,其机构数按就高不就低 只填报一个。 软件拆分:由统计软件按学生数的一定比例自动 拆分。具体比例为:高中:初中=1.2:1,初中:小学 =1.1:1。

第三部分:统计报表的指标解释

1

机构数:指经教育部或省(自治区、直辖市)政府 批准的高等学校机构个数。对高校分校、各大专班 以及高校附设的学院都不计算校数,机构数填“0”。 机构数:指按照国家规定的设置标准和批准程序批 准成立、备案的学校(单位)的个数;对正在筹建 的各级各类学校(单位)、非独立设置的各级各类 教学部、各级各类学校的附设班、附设的教学点 (巡回点、延伸点等)等机构数填“0”。(基2-1表)

四

科研机构用于国家计划内研究生培养的 财政资金。

五

列支政府收支分类科目206类07款03项“科 学技术普及-青少年科技活动”的财政支出。

第一部分:统计报表制度总说明

六

列支政府收支分类科目205类08款03项 “进修及培训-培训支出”的财政支出。

七

上述项目以外的列支政府收支分类科目205 类“教育支出”科目的财政支出

第一部分:统计报表制度总说明

月

报

报告时间由教育部另行通知

第一部分:统计报表制度总说明

1、年报、月报工作由教育部统一布置。

2、年报除民办幼儿园以外的各级各类学校、幼儿园、 教育行政单位、教育事业单位、党校、社会主义学院、 行政学院、国家会计学院等以学校(单位)进行统计。 县(市、区、旗)级教育行政部门审核、汇总后统一报 地( 市、州、盟 )级教育行政部门;地(市、州、盟) 级教育行政部门审核、汇总后统一报省(自治区、直辖 市)级教育行政部门;省(自治区、直辖市)级教育行 政部门审核、汇总后统一报教育部。

财政性教育支出存在的问题及对策

AND 表12000-2018年我国财政性教育经费规模数据来源:中国教育经费统计年鉴和国家统计局官方网站财政性教育支出存在的问题及对策王树玲1,辛江杉2(1.山东科技大学财经学院,山东泰安271000;2.山东科技大学泰山科技学院,山东泰安271000)摘要:财政性教育支出是我国教育经费的主要来源,占教育经费的比重达到80%以上。

相对于其重要地位,目前我国财政性教育支出占GDP 的比重仍然偏低,财政性教育支出城乡之间配置失衡,财政性教育支出地区间差异过大,不同级次政府间权责匹配度差,支出方式单一。

据此,应该进一步提高教育支出在GDP 中的占比,均衡城乡教育支出,缩小地区间教育支出的差异,合理划分中央与地方在教育方面的事权并优化支出方式。

关键词:财政性教育支出;国内生产总值;财政支出总额中图分类号:F830文献标识码:A文章编号:1005-913X (2020)06-0074-03收稿日期:2020-03-12作者简介:王树玲(1968-),女,山东沂水人,讲师,硕士,研究方向:财政学与政府会计;辛江杉(1997-),女,济南人,研究方向:财政学与会计学。

教育作为一种准公共产品,具有非常明显的外部性特征,政府对教育的支出能够为教育事业的发展提供必要的保障,对于促进教育质量的整体提升,提高全体国民的素质都有极为重要的作用。

秉承坚持教育优先发展的思想,我国用于教育的财政支出的规模也应该不断扩大。

一、我国财政性教育支出的现状马克思与恩格斯在19世纪中期创立的历史唯物主义中提出了经济基础与上层建筑的理论,认为经济基础对上层建筑起决定性作用。

教育是一个使受教育者产生变化的过程,属于意识形态范畴,所以是上层建筑,它的发展必然会受经济发展水平的制约。

与此同时,随着经济发展水平的提高,教育的需求和水平也势必会提升,国家需要相应提高对教育的经费投入。

因此,国家财政性教育支出与国内生产总值的关系可以客观反映经济与教育发展之间的关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-4.99

天津市

35350.77

36951.66

4.53

25193.25

25528.26

1.33

21585.55

21633.86

0.22

河北省

12723.63

13589.28

6.80

16036.44

17388.05

8.43

18071.43

17647.64

-2.35

山西省

12597.39

4.69

14446.45

14781.14

2.32

新疆维吾尔自治区

12156.83

8888.32

-26.89

12316.83

12962.26

5.24

19569.78

20368.47

4.08

表二各级教育生均一般公共预算教育经费增长情况(续)

单位:元

地区

普通高中

中等职业学校

普通高等学校

2017年

2018年

7.55

上海市

53798.87

56313.87

4.67

52278.17

56146.03

7.40

41251.62

42004.41

1.82

江苏省

27039.67

28948.77

7.06

17778.19

19034.09

7.06

20990.48

20955.70

-0.17

浙江省

25724.68

29489.61

12621.51

4.29

山西省

3741.36

4206.97

12.44

10692.87

11139.29

4.17

14136.76

15401.42

8.95

内蒙古自治区

11506.57

11896.44

3.39

14304.63

14302.61

-0.01

17844.94

18252.28

2.28

辽宁省

5000.58

8999.26

2.39

13398.13

13618.14

1.64

广东省

4078.97

4600.67

12.79

12275.28

12964.59

5.62

17610.18

19562.29

11.09

广西壮族自治区

3511.84

3813.83

8.60

8304.96

8363.60

0.71

10714.01

10874.68

14606.90

-16.11

海南省

18500.33

19367.30

4.69

13893.77

14623.72

5.25

19956.40

25900.15

29.78

重庆市

13870.89

15048.84

8.49

11611.95

13268.34

14.26

15338.77

15572.30

1.52

四川省

11694.85

0.97

-0.23

1.20

吉林省

508.60

13.42

0.95

4.66

-3.71

黑龙江省

587.72

12.57

-1.23

3.15

-4.38

上海市

889.96

10.66

6.50

7.01

-0.51

江苏省

2040.47

17.50

3.09

7.30

-4.21

浙江省

1567.41

18.16

10.92

12.37

-1.45

安徽省

1111.49

16.91

9.77

5.99

3.78

福建省

923.84

19.12

8.63

5.21

3.42

江西省

1048.51

18.50

11.61

7.79

3.82

山东省

2001.21

19.81

5.95

4.40

1.55

河南省

1621.02

17.59

12.46

10.76

1.70

湖北省

1050.96

14.48

7.81

15933.72

15837.73

-0.60

西藏自治区

48139.15

33786.13

-29.82

58058.20

53705.74

-7.50

41205.24

51107.57

24.03

陕西省

14454.98

16350.02

附件

2018年全国教育经费执行情况统计表

表一2018年一般公共预算教育经费增长情况

地区

一般公共预算教育经费

(亿元)

一般公共预算教育经费占一般公共预算支出比例(%)

一般公共预算教育经费本年比上年增长

(%)

财政经常性收入本年比上年增长

(%)

一般公共预算教育经费与财政经常性收入增长幅度比较

(百分点)

北京市

32558.98

34056.72

4.60

61194.38

64382.26

5.21

天津市

18774.90

22372.10

19.16

20303.39

20497.47

0.96

33643.18

33842.15

0.59

河北省

4773.27

5547.86

16.23

8269.70

8829.12

6.76

12102.84

1.50

海南省

13619.29

14976.05

9.96

11739.88

12815.16

9.16

16472.08

17904.66

8.70

重庆市

4854.50

6261.15

28.98

11189.70

12300.58

9.93

15642.38

16802.04

7.41

四川省

6982.73

6628.28

-5.08

15.72

4.51

10.65

-6.14

青海省

198.94

12.08

6.60

2.25

4.35

宁夏回族自治区

167.97

11.84

0.70

4.39

-3.69

新疆维吾尔自治区

815.64

16.27

13.02

13.94

-0.92

注:一般公共预算支出来源于《中国统计年鉴-2019》。

表二各级教育生均一般公共预算教育经费增长情况

-1.59

16696.52

16506.77

-1.14

上海市

24823.36

26984.46

8.71

27276.76

28044.14

2.81

39997.07

43477.80

8.70

江苏省

6409.74

7401.63

15.47

14284.49

13622.07

-4.64

24493.67

23633.61

-3.51

7571.35

8.42

11523.76

11592.78

0.60

13445.09

14273.63

6.16

青海省

9750.55

8391.18

-13.94

14879.26

15549.92

4.51

18986.07

19469.17

2.54

宁夏回族自治区

9118.81

8089.93

-11.28

10362.19

10847.96

10205.95

10682.82

4.67

14131.96

14552.21

2.97

贵州省

6162.12

7992.63

29.71

10337.00

10842.93

4.89

11715.25

13021.59

11.15

云南省

5927.26

6840.44

15.41

11005.99

12088.65

9.84

13191.17

河南省

8848.20

10047.73

13.56

9389.57

10249.32

9.16

14501.34

15260.03

5.23

湖北省

16630.51

17672.42

6.27

16551.53

15992.25

-3.38

16410.01

16631.07

1.35

湖南省

12901.25

13443.81

4.21

11464.12

单位:元

地区

幼儿园

普通小学

普通初中

2017年

2018年

增长率(%)

2017年

2018年

增长率(%)

2017年

2018年

增长率(%)

全国

6951.49

7671.84

10.36

10911.17

11328.05