乐普医疗2018年财务分析结论报告-智泽华

上海医药2018年财务分析详细报告-智泽华

上海医药2018年财务分析详细报告一、资产结构分析1.资产构成基本情况上海医药2018年资产总额为12,687,933.45万元,其中流动资产为9,327,788.26万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的45.19%、26.83%和20.04%。

非流动资产为3,360,145.19万元,主要分布在商誉和固定资产,分别占企业非流动资产的33.76%、25.58%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的45.19%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为12,687,933.45万元,与2017年的9,434,447.52万元相比有较大增长,增长34.49%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加1,077,475.12万元,存货增加775,405.45万元,商誉增加473,857.98万元,货币资金增加385,258.91万元,无形资产增加147,696.31万元,固定资产增加144,198.16万元,应收票据增加71,192.77万元,预付款项增加65,836.49万元,递延所得税资产增加47,166.09万元,一年内到期的非流动资产增加21,180.42万元,长期待摊费用增加11,742.96万元,开发支出增加10,376.66万元,在建工程增加6,095.04万元,生产性生物资产增加100.48万元,共计增加3,237,582.86万元;以下项目的变动使资产总额减少:应收利息减少308.92万元,其他非流动资产减少7,684.39万元,其他流动资产减少9,145.15万元,应收股利减少9,756.07万元,长期投资减少71,822.36万元,其他应收款减少143,835.67万元,共计减少242,552.56万元。

增加项与减少项相抵,使资产总额增长2,995,030.3万元。

乐普医疗2019年经营成果报告

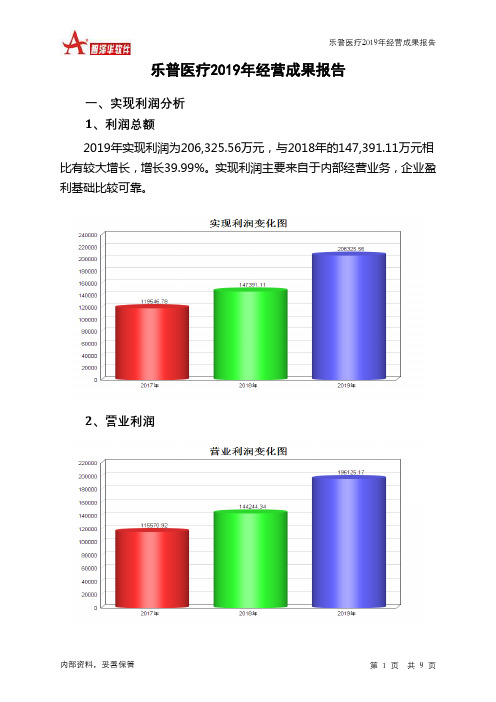

乐普医疗2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为206,325.56万元,与2018年的147,391.11万元相比有较大增长,增长39.99%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为19,506.06万元,与2018年的13,103.64万元相比有较大增长,增长48.86%。

4、营业外利润2019年营业外利润为10,200.38万元,与2018年的3,146.77万元相比成倍增长,增长2.24倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为779,552.94万元,比2018年的635,630.48万元增长22.64%,营业成本为216,519.54万元,比2018年的173,219.41万元增加25.00%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入779,552.94 22.64 635,630.48 40.08 453,764.27 0 实现利润206,325.56 39.99 147,391.11 23.29 119,546.78 0 营业利润196,125.17 35.97 144,244.34 24.81 115,570.92 0投资收益19,506.06 48.86 13,103.64 1,732.04 -802.9 0 营业外利润10,200.38 224.15 3,146.77 -20.85 3,975.87 0二、成本费用分析1、成本构成情况2019年乐普医疗成本费用总额为509,294.81万元,其中:营业成本为216,519.54万元,占成本总额的42.51%;销售费用为217,167.74万元,占成本总额的42.64%;管理费用为58,599.61万元,占成本总额的11.51%;财务费用为27,987.3万元,占成本总额的5.5%;营业税金及附加为9,623.02万元,占成本总额的1.89%。

2017-2018年乐普医疗分析报告

乐普医疗投资价值分析报告内容目录1.核心逻辑 (8)1.1. 与基层医院合作导管室,率先切入基层心血管医疗服务市场,取得先发优势 (8)1.2. 药品板块业务高速增长是未来3~5年拉动公司业绩高增长的核心引擎 (8)1.3. PCI手术有望保持每年15-20%的增速,支架市场不断扩大 (9)2.药品板块高速增长是未来3~5年拉动公司业绩高增长的核心引擎 (9)2.1. 公司依托于在心血管器械领域多年的资源积累及良好的口碑,对药品业务输出渠道力及品牌力,药品板块带动公司业绩增速全面上移 (9)2.2. 在药品业务的外延并购中,公司表现出极具前瞻性的战略眼光 (10)2.3. 借助基层导管室及合作药店门诊,使心血管药品在基层快速放量,实现“农村包围城市”的发展战略 (11)2.4. 通过营销改革实现药品端量价齐升 (11)2.5. 一致性评价为公司药品业务带来弯道超车的契机 (12)2.6. 药品端重磅品种分析 (12)2.6.1. 氯吡格雷 (12)2.6.2. 阿托伐他汀 (13)2.6.3. 氨氯地平与缬沙坦 (15)2.6.4. 艾塞那肽 (16)2.6.5. 参股君实生物-切入单抗研发领域 (16)3.医疗器械业务:传统冠脉支架将在基层医院持续放量,可降解支架、双腔起搏器、左心耳封堵器三大重磅品种上市后有望形成三发驱动 (18)3.1. 器械端核心逻辑 (19)3.2. 冠脉支架业务:产品结构不断优化,整体价格企稳,未来维持20%左右增长 (19)3.2.1. PCI手术增速上行趋势明显 (19)3.2.2. 国内支架市场基本完成进口替代,产品升级换代+基层拓展是厂商竞争趋势 (21)3.2.3. 可降解支架将成为介入治疗主流,替代空间巨大 (22)3.2.4. 公司传统支架业务短中期内仍有望对业绩形成强支撑 (23)3.2.5. 可降解支架NeoVas进入临床随访末期,有望明年上市未来贡献10亿级净利润 (26)3.3. 作为国产双腔起搏器唯一供应商,公司有望打破外资垄断逐步完成进口替代 (27)3.3.1. 起搏器为心动过缓的根治性疗法 (27)3.3.2. 国内市场渗透率低且被外资垄断,高性价比的国产起搏器将打破垄断驱动市场扩容 (28)3.3.3. 国产双腔起搏器上市具有里程碑意义,公司有望凭借先发优势迅速抢占市场 (28)3.3.4. 陕西秦明医学为国产单腔起搏器与双腔起搏器的唯一供应商,最有望受益于进口替代所带来的红利 (29)3.4. 左心耳封堵器:防治房颤病人中风的新型疗法,未来潜力巨大 (29)3.4.1. 左心耳封堵器代表防治房颤患者中风的新型疗法 (29)3.4.2. 公司左心耳封堵器有望于2019年获批,市场潜力巨大 (30)3.5. 体外诊断业务:打造全产业链平台,内生+外延双轮驱动业绩高增长 (31)3.6. 以吻合器为切入点打造外科产业平台,未来前景广阔 (32)4.打造心血管医疗服务平台,深耕基层心血管医疗服务蓝海市场 (34)4.1. 基层心血管医疗服务-尚未开垦的蓝海市场 (34)4.2. 根据当前政策导向,分级诊疗将是行业中长期发展趋势 (36)4.3. 顺应行业趋势,打造心血管医疗服务闭环生态系统 (37)4.4. 介入导管室业务,拉动基层市场销售放量的发动机 (40)5.公司正在演变为一家纯民营企业,管理逐渐理顺 (41)6.关键假设及盈利预测 (43)6.1. 关键假设 (43)6.2. 盈利预测 (43)7.风险提示 (43)图表目录图1:药品板块带动公司业绩增速全面上移 (10)图2:公司药品端业务收入高速增长 (10)图3:新帅克并入乐普后业绩快速放量 (11)图4:通过OTC营销团队打开药品端新的市场空间 (12)图5:样本医院氯吡格雷销售额仍在逐年增长 (13)图6:公司氯吡格雷销售收入及增速 (13)图7:2016年降血脂药物市场份额 (14)图8:阿托伐他汀样本医院收入及增速 (14)图9:新东港药业净利率逐年攀升 (15)图10:我国高血压患病率显著攀升 (15)图11:高血压化药市场在招标降价的背景下仍逐年扩增 (15)图12:艾塞那肽全球销售额 (16)图13:PD-1单抗全球销售额 (17)图14:乐普医疗药品板块业务布局全览 (17)图15:公司医疗器械板块营收与增速 (18)图16:公司医疗器械板块净利润与增速 (18)图17:公司医疗器械业务板块全览 (19)图18:男性各年龄别急性心肌梗死死亡率变化趋势 (20)图19:女性各年龄别急性心肌梗死死亡率变化趋势 (20)图20:我国人口老龄化趋势明显 (20)图21:历年我国PCI手术例数与增速 (21)图22:直接PCI治疗的STEMI患者比例逐年提高 (21)图23:国内心脏支架市场竞争格局(按数量计算) (22)图24:PCI手术量在不同规模医院的分布 (22)图25:各级医院急性心肌梗死治疗率与死亡率 (22)图26:公司支架产品示意图 (24)图27:公司支架业务板块收入与毛利率情况 (24)图28:各支架产品的营收占比 (24)图29:公司支架收入增速对比我国PCI手术增速 (25)图30:2014年中国起搏器植入适应证 (27)图31:国内起搏器植入量 (28)图32:国内起搏器市场格局 (28)图33:各地区每百万人植入起搏器数量 (28)图34:公司起搏器基代理业务收入情况 (29)图35:左心耳与房颤患者中风关系 (30)图36:波科Watchman左心耳封堵器工作原理 (30)图37:公司体外诊断产业发展规划 (32)图38:公司体外诊断业务收入与增速情况 (32)图39:国内吻合器市场规模及增速 (33)图40:开放吻合器市场竞争格局 (33)图41:镜腔吻合器市场竞争格局 (33)图42:乐普医疗“四位一体”业务体系 (34)图43:2015年城市死亡率排名前十病种 (35)图44:2015年农村死亡率排名前十病种 (35)图45:我国城乡冠心病死亡率变化趋势(1/10万) (35)图46:我国城乡急性心肌梗死死亡率变化趋势(1/10万) (35)图47:ST段抬高型心肌梗死示意图 (36)图48:医疗服务收入快速攀升 (37)图49:2016年医疗服务收入结构 (37)图50:乐普网络医院提供远程医疗服务 (39)图51:乐普三级心血管网络医院服务体系运营模式图 (40)图52:合作介入导管室数量 (41)图53:导管室收入及增速预测 (41)图54:公司股权结构变化示意图 (42)图55:公司业绩增速逐年走高 (42)表1:公司药品端外延并购一览 (9)表2:公司对新帅克的并购极具前瞻性 (10)表3:氯吡格雷城乡竞争格局变化趋势 (13)表4:近期各省氯吡格雷招标价格 (13)表5:阿托伐他汀招标价格(元/10mg) (14)表6:新东港阿托伐他汀县级公立医院市场份额快速攀升 (15)表7:国内PD-1单抗在研项目一览 (17)表8:历年我国支架植入数量 (21)表9:三代冠脉支架对比 (23)表10:各支架产品近年招标价格变化 (25)表11:各级别医疗机构报销比例 (25)表12:表:NeoVas全降解支架临床进展 (26)表13:在研可吸收支架对比 (26)表14:公司可降解支架盈利预测 (27)表15:公司设立或参股的IVD公司 (31)表16:公司体外诊断业务的收入预测(单位:亿元) (32)表17:分级诊疗相关政策梳理 (37)表18:公司切入医疗服务领域相关投资与并购 (38)表19:单个导管室业务为公司贡献收入分布 (41)表20:导管室业务收入预测 (41)表21:董事长增持彰显信心 (42)表22:未来三年盈利预测 (43)1.核心逻辑近五年来,公司通过一系列外延并购,实现了心血管治疗领域全产业链的布局,搭建起了属于乐普医疗的心血管医疗服务闭环生态系统。

乐心医疗2018年财务分析结论报告-智泽华

乐心医疗2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 乐心医疗2018年财务分析综合报告一、实现利润分析2018年实现利润为2,849.6万元,与2017年的2,572.3万元相比有较大增长,增长10.78%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2018年营业成本为57,423.89万元,与2017年的63,207.84万元相比有所下降,下降9.15%。

2018年销售费用为7,503.37万元,与2017年的10,305.74万元相比有较大幅度下降,下降27.19%。

2018年在销售费用下降的同时营业收入也出现了较大幅度的下降,但营业利润却有所增长,企业销售活动的效率有所提高,但要注意营业收入下降所带来的不利影响。

2018年管理费用为4,305.52万元,与2017年的11,396.21万元相比有较大幅度下降,下降62.22%。

2018年管理费用占营业收入的比例为5.55%,与2017年的13.15%相比有较大幅度的降低,降低7.6个百分点。

本期财务费用为-394.68万元。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,乐心医疗2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析乐心医疗2018年的营业利润率为3.42%,总资产报酬率为3.01%,净资产收益率为4.21%,成本费用利润率为4.10%。

企业实际投入到企业自身经营业务的资产为80,654.78万元,经营资产的收益率为3.29%,而对外投资的收益率为4.64%。

从企业内外部资产的盈利情况来看,对外投资的收益率。

乐普医疗财务报告分析(3篇)

第1篇摘要:乐普医疗作为中国医疗器械行业的领军企业,近年来在心血管疾病领域取得了显著的成就。

本文通过对乐普医疗2021年度财务报告的分析,旨在全面评估其财务状况、经营成果和未来发展潜力。

分析内容将涵盖公司的盈利能力、偿债能力、运营能力、成长能力以及现金流状况等方面。

一、引言乐普医疗(股票代码:300003)成立于1999年,是一家专注于心血管疾病医疗器械的研发、生产和销售的高新技术企业。

公司产品线涵盖了心脏支架、心脏起搏器、心脏瓣膜等心血管疾病领域的关键产品。

近年来,乐普医疗在心血管疾病领域取得了显著的成就,市场份额逐年提升,已成为国内心血管医疗器械行业的领军企业。

二、盈利能力分析1. 毛利率分析2021年,乐普医疗的毛利率为60.74%,较2020年的59.63%有所提高。

这主要得益于公司产品结构的优化、生产成本的降低以及销售渠道的拓展。

在产品结构方面,心脏支架、心脏起搏器等高毛利率产品的收入占比不断提高;在生产成本方面,公司通过技术进步、规模效应等手段降低了生产成本;在销售渠道方面,公司积极拓展国内外市场,提高了市场份额。

2. 净利率分析2021年,乐普医疗的净利率为20.98%,较2020年的20.37%有所提高。

这表明公司在提高毛利率的同时,有效控制了费用支出,提高了净利润水平。

从费用结构来看,销售费用、管理费用和研发费用占比较稳定,而财务费用则因利率下降而有所减少。

三、偿债能力分析1. 流动比率分析2021年,乐普医疗的流动比率为2.36,较2020年的2.20有所提高。

这表明公司短期偿债能力较强,能够满足短期债务的偿还需求。

2. 速动比率分析2021年,乐普医疗的速动比率为1.90,较2020年的1.78有所提高。

这表明公司短期偿债能力较强,即使不考虑存货变现,也能满足短期债务的偿还需求。

3. 资产负债率分析2021年,乐普医疗的资产负债率为40.48%,较2020年的42.23%有所下降。

阳普医疗2018年财务状况报告-智泽华

阳普医疗2018年财务状况报告一、资产构成1、资产构成基本情况阳普医疗2018年资产总额为151,114.22万元,其中流动资产为71,587.93万元,主要分布在货币资金、应收账款、一年内到期的非流动资产等环节,分别占企业流动资产合计的32.7%、29.59%和21.84%。

非流动资产为79,526.29万元,主要分布在固定资产和长期投资,分别占企业非流动资产的34.35%、30.78%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的32.7%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.46%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为151,114.22万元,与2017年的174,587.24万元相比有较大幅度下降,下降13.44%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加918.08万元,递延所得税资产增加812.68万元,一年内到期的非流动资产增加808.06万元,开发支出增加646.73万元,在建工程增加487.11万元,长期待摊费用增加307.85万元,其他应收款增加222.95万元,无形资产增加69.19万元,应收利息增加34.67万元,共计增加4,307.33万元;以下项目的变动使资产总额减少:应收票据减少9.89万元,其他流动资产减少158.07万元,存货减少701.22万元,预付款项减少732.24万元,其他非流动资产减少956万元,固定资产减少1,748.17万元,货币资金减少3,731.52万元,商誉减少9,290.8万元,长期投资减少10,452.43万元,共计减少27,780.35万元。

增加项与减少项相抵,使资产总额下降23,473.02万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况阳普医疗2018年负债总额为69,566.76万元,资本金为30,879.58万元,所有者权益为81,547.46万元,资产负债率为46.04%。

创新医疗2018年财务分析结论报告-智泽华

创新医疗2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 创新医疗2018年财务分析综合报告一、实现利润分析2018年实现利润为9,737.31万元,与2017年的20,995.54万元相比有较大幅度下降,下降53.62%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为66,742.2万元,与2017年的54,481.17万元相比有较大增长,增长22.51%。

2018年销售费用为1,844.03万元,与2017年的1,150.42万元相比有较大增长,增长60.29%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为12,106.79万元,与2017年的11,027.01万元相比有较大增长,增长9.79%。

2018年管理费用占营业收入的比例为11.43%,与2017年的12.18%相比有所降低,降低0.75个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为2,892.39万元,与2017年的2,232.45万元相比有较大增长,增长29.56%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,创新医疗2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

乐普医疗财务分析报告(3篇)

第1篇一、引言乐普医疗(股票代码:300003)是一家专注于心血管疾病诊疗领域的医疗器械及服务提供商。

自成立以来,公司凭借其创新的产品和技术,在心血管医疗器械市场占据了一席之地。

本报告将从公司财务状况、盈利能力、偿债能力、运营能力等方面对乐普医疗进行深入分析,以期为投资者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构截至2021年12月31日,乐普医疗总资产为117.39亿元,其中流动资产为85.76亿元,占比72.91%。

流动资产主要由货币资金、应收账款、存货等构成。

非流动资产为31.63亿元,占比27.09%,主要包括固定资产、无形资产等。

(2)负债结构截至2021年12月31日,乐普医疗总负债为45.69亿元,其中流动负债为36.64亿元,占比79.82%。

流动负债主要由短期借款、应付账款等构成。

非流动负债为9.05亿元,占比20.18%,主要包括长期借款、递延收益等。

(3)所有者权益截至2021年12月31日,乐普医疗所有者权益为71.70亿元,占比60.91%。

所有者权益主要由实收资本、资本公积、盈余公积、未分配利润等构成。

2. 利润表分析(1)营业收入2021年,乐普医疗实现营业收入88.95亿元,同比增长25.39%。

其中,医疗器械产品收入为85.76亿元,同比增长26.85%;服务收入为3.19亿元,同比增长10.21%。

(2)营业成本2021年,乐普医疗营业成本为69.70亿元,同比增长25.77%。

其中,医疗器械产品成本为65.71亿元,同比增长26.76%;服务成本为3.99亿元,同比增长10.76%。

(3)毛利率2021年,乐普医疗毛利率为21.79%,较上年同期提升1.14个百分点。

这主要得益于公司产品结构的优化和产品价格的提升。

(4)净利润2021年,乐普医疗实现净利润16.43亿元,同比增长34.76%。

其中,归属于上市公司股东的净利润为15.64亿元,同比增长35.29%。

乐普医疗:完善肿瘤免疫治疗布局

2018年第40期公告寻宝|行业·公司Industry ·Company主持人王柄根《动态》:近日,乐普医疗(300003)发布2018年三季度业绩快报,业绩符合预期,对于这份业绩快报您是如何解读的?孔铭:公司2018Q3单季度实现营业收入16.29亿元,同比增长47%,相比于18H1的35%,提速明显,主要是药品板块继续高增长,及部分地区低开转高开所致。

归母净利润3.33亿元,同比增长37%,扣非净利润3.10亿元,同比增长50%。

扣除非经常性损益(处置Viralytics 的13.04%股权,实现投资收益1.5亿元,关停荷兰子公司ComedB.V.一次性损失3200万元,及政府补助约5500万元),及增持新东港45%股权贡献,预计公司2018年前三季度内生增长32%左右,相比于2018年上半年的31%,略有提速,内生继续强劲。

《动态》:公司心血管平台效应显著,器械、仿制药、创新药等业务进一步扩大,有望带来业绩持续快速增长,您能否具体介绍一下?孔铭:具体来看,器械端重磅新品可降解支架有望于2018年年内获批。

药品端随着“医疗机构+药店OTC+第三终端”的药品营销网络建设持续推进,两大核心品种中阿托伐他汀已于7月通过一致性评价,销售放量效应已经开始体现,氯吡格雷已于5月底上报,有望年内通过,其他还有多个品种有望在1-2年内通过。

另外,在心血管领域全线产品布局已经初具雏形,稳步推进的过程中,公司开辟了第二战场——肿瘤治疗,为公司下一步发展奠基。

目前,公司已累计投资8亿元,通过并购+合作模式储备了PD-1/PDL-1、溶瘤病毒等潜力品种,并完成了新药孵化、早期基金、CMC、CMO/CDMO 等药品研发、生产全周期的布局。

服务端心血管专科医院群、远程心电监测等“互联网+”领域获政策重点支持。

《动态》:公司拟投资1250万美元,参与美国Rgenix 公司C 轮融资,这是出于何种发展意图考虑的?孔铭:Rgenix 公司拥有独创的抗肿瘤新靶点发现平台及在此基础上开发的3款firstin-class 抗肿瘤药物(小分子药物RGX-104、RGX-202和单抗药物RGX-019),其中2款新药正在美国开展临床试验。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐普医疗2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 乐普医疗2018年财务分析综合报告

一、实现利润分析

2018年实现利润为147,391.11万元,与2017年的119,546.78万元相比有较大增长,增长23.29%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年营业成本为173,219.41万元,与2017年的148,691.36万元相比有较大增长,增长16.5%。

2018年销售费用为186,857.95万元,与2017年的106,177.49万元相比有较大增长,增长75.99%。

2018年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年管理费用为52,863.8万元,与2017年的61,307.49万元相比有较大幅度下降,下降13.77%。

2018年管理费用占营业收入的比例为8.32%,与2017年的13.51%相比有较大幅度的降低,降低5.19个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为22,588.76万元,与2017年的10,721.95万元相比成倍增长,增长1.11倍。

三、资产结构分析

2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,乐普医疗2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

乐普医疗2018年的营业利润率为22.69%,总资产报酬率为12.18%,净。