询证生产器-往来快速发(VBA代码编写)-立信会计师事务所(特殊普通合伙)贵州分所傅才权

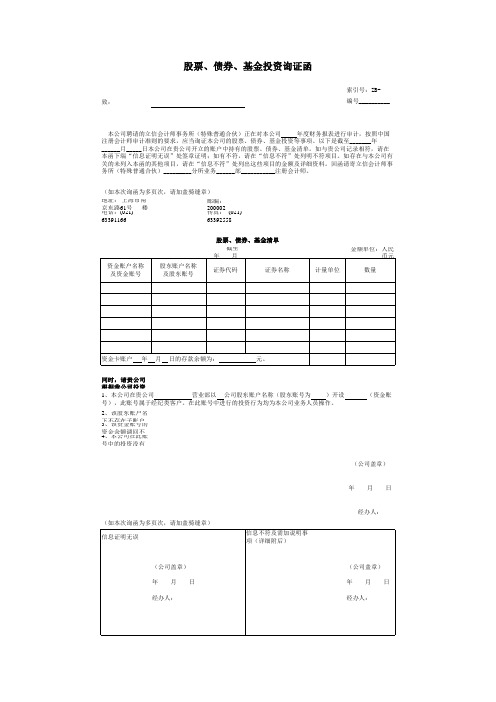

2 股票、债券、基金投资询证函

股票、债券、基金投资询证函

索引号:ZB-致:编号__________

本公司聘请的立信会计师事务所(特殊普通合伙)正在对本公司年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司的股票、债券、基金投资等事项。

以下是截至_______年______月_____日本公司在贵公司开立的账户中持有的股票、债券、基金清单。

如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,请在“信息不符”处列出这些项目的金额及详细资料。

回函请寄立信会计师事务所(特殊普通合伙)_________分所业务______部___________注册会计师。

(如本次询函为多页次,请加盖骑缝章)

地址:上海市南京东路61号楼邮编: 200002

电话:(021) 63391166传真: (021) 63392558

股票、债券、基金清单

截至年月日金额单位:人民币元

同时,请贵公司根据我公司投资的实际情况确认下述事项:

1、本公司在贵公司营业部以公司股东账户名称(股东账号为)开设(资金账号),此账号属于经纪类客户。

在此账号中进行的投资行为均为本公司业务人员操作。

2、该股东账户名下不存在子账户。

3、该资金账号的资金余额调回不受任何限制,可由本公司随时支取。

4、本公司在此账号中的投资没有被贵公司做任何的质押和回购。

(公司盖章)

年 月 日

经办人:(如本次询函为多页次,请加盖骑缝章)。

审计程序库——F2201应付票据

对应认定 AV ECA

立信会计师事务所(特殊普通合伙)审计程序库—应付票据

是否已付款并转销;

(3)针对已注销的应付票据,确定是否已在资产负债表日前偿付;

(4)询问管理人员,审查有关文件并结合购货截止测试,检查应付票据的完整性; (5)获取客户的贷款卡,打印贷款卡中全部信息,检查其中有关应付票据的信息与 明细账合计数、总账数、报表数是否相符。

一、进一步了解、 测试内部控制

供选择的审计程序 了解被审计单位是否建立健全相关内部控制,如: 企业是否合理选择付款方式,并严格遵循合同规定,防范付款方式不当带来的法律风险,保证资金安全。

二、实质性分析程 序

供选择的审计程序 无

对应认定 无ຫໍສະໝຸດ 三、其他实质性程 序供选择的审计程序 1、获取或编制应付票据明细表: (1)复核加计正确,并与报表数、总账数和明细账合计数核对是否相符; (2)与应付票据备查簿的以下有关内容核对相符:商业汇票的种类、号数和出票日 期、到期日、票面金额、交易合同号和 收款人姓名或单位名称以及付款日期和金额等; (3)检查非记账本位币应付票据的折算汇率及折算是否正确; (4)标识重要项目。 2、检查应付票据备查簿: (1)检查债务的合同、发票和收货单等资料,核实交易、事项交易真实性,复核其 应存入银行的承兑保证金,并与其他货币资金科目勾稽; (2)抽查资产负债表日后已偿付的应付票据,检查有无未入账的应付票据,核实其

立信会计师事务所(特殊普通合伙)审计程序库—应付票据

立信会计师事务所技术标准部 审计程序库(非金融类)

编制: 技术标准部 日期: 2015/9

有效版本: 发布日期: 2015/9

编号: F2201

2201 应付票据

说明: 1. 本文件列示了审计人员可能需要实施的审计程序。包括进一步了解、测试内部控制程序,实质性分析程 序和其他实质性程序 。所列程序供注册会计师选择实施。 2. 注册会计师认为选择并实施所列示的相关审计程序后仍不足以应对所识别出的重大错报风险的或不适 用于被审计单位的特 殊情况的,可以自行设计并实施其他审计程 序。 3.文件中认定与程序的 关联关系并非固定不可变更。注册会计师可 根据被审计单位的实际情况,在选择程 序时,重新确定与本程序最相关的认定。本文件中“对应认定”栏所列示认定简称(即 C、E、A、V、P) 来源于 BDO 审计手册的标注方法。(附录列示各项简称的含义)

中国注册会计师审计准则1131号—审计工作底稿

中国注册会计师审计准那么1131号——审计工作底稿第一章总那么中国注册会计师审计准那么1131号——审计工作底稿?〔以下简称本准那么〕第一章〔第一条至第六条〕,要紧讲明本准那么的制定目的和适用范围、审计工作底稿的含义、编制目的和使用的文字及对审计工作底稿实施操纵程序的要求。

一、审计工作底稿的含义本准那么第三条明确了审计工作底稿的含义,指出本准那么所称审计工作底稿,是指注册会计师对制定的审计方案、实施的审计程序、猎取的相关审计证据,以及得出的审计结论作出的记录。

审计工作底稿是审计证据的载体,是注册会计师在审计过程中形成的审计工作记录和猎取的资料。

它形成于审计过程,也反映整个审计过程。

二、审计工作底稿的编制目的本准那么第四条规定、注册会计师应当及时编制审计工作底稿,以实现以下目的:〔1〕提供充分、适当的记录,作为审计报告的根底;〔2〕提供证据,证实其按照中国注册会计师审计准那么〔以下简称审计准那么〕的规定执行了审计工作。

审计工作底稿是注册会计师形成审计结论,发表审计意见的直截了当依据。

1〕在会计师事务所因执业质量而涉及诉讼或有关监管机构进行执业质量检查时,审计工作底稿能够提供证据,证实会计师事务所是否按照审计准那么的规定执行了审计工作。

2〕及时编制审计工作底稿有助于提高审计工作的质量,便于在出具审计报告之前,对取得的审计证据和得出的审计结论进行有效复核和评价。

要是时刻拖延过久,注册会计师可能会遗忘某些事项,使得审计工作底稿的记录不能全面地反映注册会计师所执行的审计工作。

一般情况下,在审计工作执行过程中编制的审计工作底稿比事后编制的审计工作底稿更正确。

三、编制审计工作底稿使用的文字本准那么第五条规定,编制审计工作底稿的文字应当使用中文。

少数民族自治地区能够同时使用少数民族文字。

中国境内的中外合作会计师事务所、国际会计公司成员所和联系所能够同时使用某种外国文字。

会计师事务所执行涉外业务时能够同时使用某种外国文字。

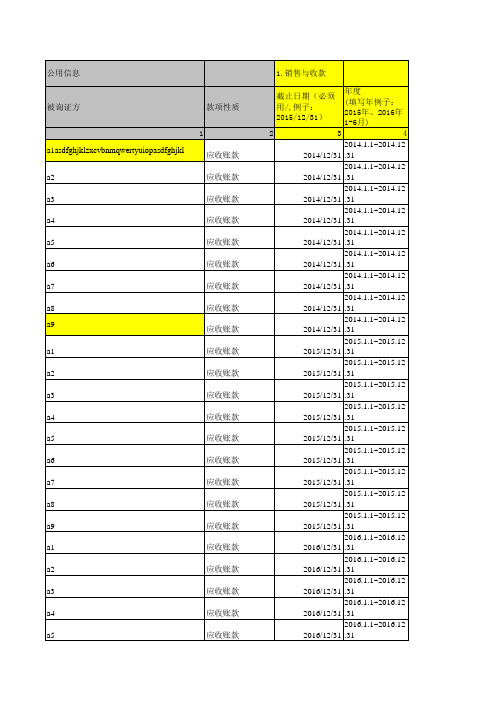

6个往来函证 -多期同时函证生成器

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

a9

应收账款

2016/12/31 .31

贵公司欠

5 521,110.04

0.00 0.00 0.00 0.00 0.00 0.00 223,281.37 219,192.74 656,744.69 0.00 0.00 0.00 0.00 0.00 0.00 51,228.49 0.00 223,691.20 57,499.28 34,049.95 33,447.32 4,706.83

a9

应收账款

a1

应收账款

a2

应收账款

a3

应收账款

a4

应收账款

a5

应收账款

1.销售与收款

截止日期(必须 用/,例子: 2015/12/31)

年度 (填写年例子: 2015年、2016年 1-6月)

2

3

4

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

318,502.64

0.00

0.00

236,572.15

0.00

0.00

188,177.46

0.00

0.00

0.00

年度 (填写年例子: 2015年、2016 年1-6月)

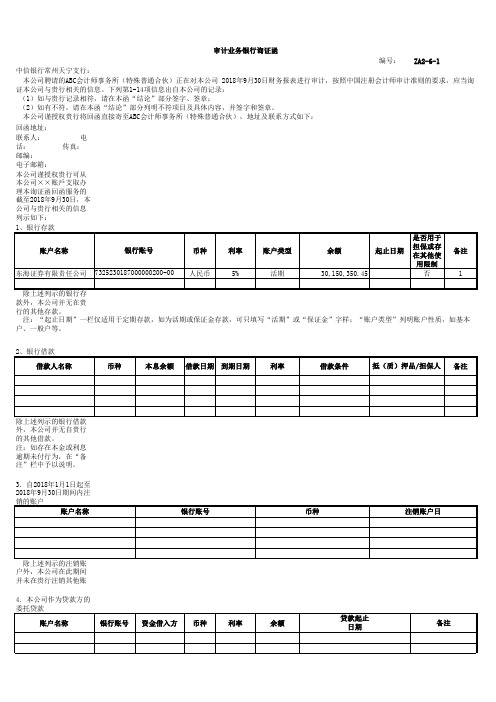

银行询证函-模版VBA

审计业务银行询证函编号:ZA2-6-1中信银行常州天宁支行:本公司聘请的ABC会计师事务所(特殊普通合伙)正在对本公司 2018年9月30日财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵行相关的信息。

下列第1-14项信息出自本公司的记录:(1)如与贵行记录相符,请在本函“结论”部分签字、签章;(2)如有不符,请在本函“结论”部分列明不符项目及具体内容,并签字和签章。

本公司谨授权贵行将回函直接寄至ABC会计师事务所(特殊普通合伙),地址及联系方式如下:回函地址:联系人: 电话: 传真:邮编:电子邮箱:本公司谨授权贵行可从本公司××账戶支取办理本询证函回函服务的截至2018年9月30日,本公司与贵行相关的信息列示如下:款外,本公司并无在贵行的其他存款。

注:“起止日期”一栏仅适用于定期存款,如为活期或保证金存款,可只填写“活期”或“保证金”字样;“账户类型”列明账户性质,如基本户、一般户等。

外,本公司并无自贵行的其他借款。

注:如存在本金或利息逾期未付行为,在“备注”栏中予以说明。

3.自2018年1月1日起至2018年9月30日期间内注户外,本公司在此期间并未在贵行注销其他账4.本公司作为贷款方的除上述列示的委托贷款外,本公司并无通过贵行办理的其他委托贷款注:如资金借入方存在本金或利息逾期未付行为,在“备注”栏中予以说明。

5.本公司作为借款方的外,本公司并无通过贵行办理的其他委托贷款注:如存在本金或利息逾期未付行为,在“备注”栏中予以说明。

6.担保(1)本公司为其他单位提供的、以贵行为担保本公司并无其他以贵行为担保受益人的担保。

注:如采用抵押或质押方式提供担保的,应在“备注”栏中说明抵押或质押物情况;如被担保方存在本金或利息逾期未付行为,在“备注”栏中予以说明。

(2)贵行向本公司提供外,本公司并无贵行提供的其他担保。

7.本公司为出票人且由贵行承兑而尚未支付的兑汇票外,本公司并无由贵行承兑而尚未支付的其他银行承兑汇票。

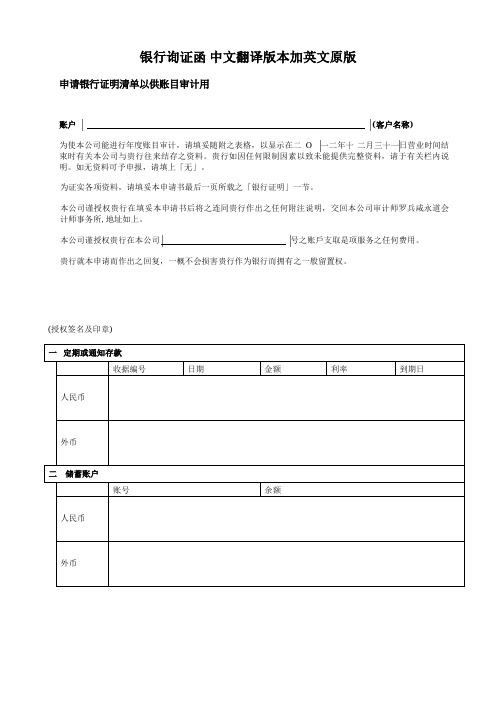

香港公司审计银行询证函-Bank Confirmation-香港会计师事务所需要-中文翻译版本加英文原版

银行询证函中文翻译版本加英文原版申请银行证明清单以供账目审计用账户 (客户名称)为使本公司能进行年度账目审计,请填妥随附之表格,以显示在二O一二年十二月三十一日营业时间结束时有关本公司与贵行往来结存之资料。

贵行如因任何限制因素以致未能提供完整资料,请于有关栏内说明。

如无资料可予申报,请填上「无」。

为证实各项资料,请填妥本申请书最后一页所载之「银行证明」一节。

本公司谨授权贵行在填妥本申请书后将之连同贵行作出之任何附注说明,交回本公司审计师罗兵咸永道会计师事务所,地址如上。

号之账戶支取是项服务之任何费用。

贵行就本申请而作出之回复,一概不会损害贵行作为银行而拥有之一般留置权。

(授权签名及印章)1 此外,银行也可随附相关之银行融资信函。

此等融资信函未有包括的任何相关资料必须另行载列于此。

2 银行担保的常见例子有财务担保、预付款担保、船务担保和履约保证、投标保证金和保留债券担保。

如担保的性质未明,建议银行就银行证明清单中所用的项目提供额外注释。

3衍生工具合同 / 结构性产品合同的常见例子有远期利率协议、股份期权合同、期货合同、掉期安排、贵金属合同、商品合同和结构性产品。

如衍生工具合同 / 结构性产品合同的性质末明,建议银行就银行证明清单中所用的项目提供额外注释。

REQUEST FOR BANK CONFIRMATIONDear Sirs,A/C: Mount Eastern Holdings(Hong Kong)Co,LimitedFor the purposes of our annual audit please complete the attached form to show the following information relating to our affairs with your bank as at the close of business on 30st September 2012. For each item, please state any factors which may limit the completeness of your reply; if there is nothing to report, st ate “NONE”.Please confirm the position by completing the section headed “Bankers’ Confirmation” on the final page of this request. You are hereby authorised to return this request after completion together with any remarks you may have to our auditors, Messrs. Xing Hua (Hong Kong) CPAs Limited at the address above. Please also send a duplicate copy of the first bank statement after the close of business on 30st September 2012 for each current account which we hold with you direct to our auditors at the above address.You are hereby authorised to debit any charge for this service to our account number __015-549140-838___.It is understood that your reply to this request will in no way prejudice your rights in respect of your General Lien as Bankers.Yours faithfully,(Authorised Signature/s and Chop)1Alternatively, banks may complete this section by attaching the relevant bank facility letters. Any relevant information not included in such letters should be separately included above.2Common examples of guarantees include financial guarantees, advance payment guarantees, shipping guarantees and performance bond, bid bond and retention bond guarantees. Banks are recommended to provide additional explanatory notes for the items or terms used in the bank confirmation, where the nature of the guarantee is not readily apparent.3Common examples of derivative contracts / structured product contracts include forward rate agreements, option contracts, futures contracts, swap arrangements, option contracts, bullion contracts, commodity contracts and structured products. Banks are recommended to provide additional explanatory notes for the items or terms used in the bank confirmation, where the nature of the derivative contract / structured product contract is not readily apparent.* Please delete as appropriate.。

【7A版】43个典型ExcelVBA实例

43个典型EGcelVBA实例目录例1.九九乘法表(Print方法的应用) (3)例2输入个人信息(InputboG函数的应用) (3)例3退出确认(MsgboG函数的应用) (5)例4突出显示不及格学生 (7)例5从身份证号码中提取性别 (8)例6评定成绩等级 (9)例7计算个人所得税 (11)例8密码验证 (13)例9求最小公倍数和最大公约数 (15)例10输出ASCII码表 (16)例11计算选中区域数值之和 (17)例12换零钱法(多重循环) (18)例13数据排序 (21)例14彩票幸运号码 (22)例15用数组填充单元格区域 (24)例16判断单元格是否包含公式 (25)例17自动填充公式 (26)例18锁定和隐藏公式 (28)例19将单元格公式转换为数值 (29)例20删除所有公式 (29)例21用VBA表示数组公式 (30)数据查询 (31)例22查找指定的值 (31)例23带格式查找 (33)例24查找上一个/下一个数据 (34)例25代码转换 (36)例26模糊查询 (37)例27网上查询快件信息 (38)例28查询基金信息 (40)例29查询手机所在地 (41)例30使用字典查询 (43)数据排序 (45)例31用VBA代码排序 (45)例32乱序排序 (46)例33自定义序列排序 (47)例34多关键字排序 (49)例35输入数据自动排序 (50)例36数组排序 (51)例37使用Small和Large函数排序 (52)例38使用RANK函数排序 (54)例39姓名按笔画排序 (56)例40用VBA进行简单筛选 (59)例41用VBA进行高级筛选 (61)例42筛选非重复值 (62)例43取消筛选 (63):例1.九九乘法表(Print方法的应用)1.案例说明在早期的Basic版本中,程序运行结果主要依靠Print语句输出到终端。

在VB中,Print作为窗体的一个方法,用来在窗体中显示信息。

亲自前往询证(跟函)工作记录

审计人员亲自前往询证(跟函)工作记录

所属会计师事务所: 立信会计师事务所(特殊普通合伙) 被审计单位: 审查项目: 会计期间: 审核员: 复核员: 日期: 日期: 索引号: 页 次:

函证控制程序—审计人员亲自前往询证(跟函)工作记录

说明: 《中国注册会计师审计准则第1312号—函证》 第十四条规定,在实施函证程序时,注册会计师应当对询证函保持控制。 如采用跟函方式发出询证函的,应按照《中国注册会计师审计准则问题解答第2号—函证》第三问:“(二)通过跟函的方式发出询证函 时采取的控制措施 如果注册会计师认为跟函的方式(即注册会计师独自或在被审计单位员工的陪伴下亲自将询证函送至被询证者,在被询证者核对并确 认回函后,亲自将回函带回的方式)能够获取可靠信息,可以采取该方式发送并收回询证函。如果被询证者同意注册会计师独自前往被询 证者执行函证程序,注册会计师可以独自前往。如果注册会计师跟函时需有被审计单位员工陪伴,注册会计师需要在整个过程中保持对询 证函的控制,同时,对被审计单位和被询证者之间串通舞弊的风险保持警觉。”和《中国注册会计师审计准则问题解答第2号—函证》第 四问:“(二)通过跟函方式收到的回函 对于通过跟函方式获取的回函,注册会计师可以实施以下审计程序:1. 了解被询证者处理函证的通常流程和处理人员; 2. 确认处理 询证函人员的身份和处理询证函的权限,如索要名片、观察员工卡或姓名牌等;3.观察处理询证函的人员是否按照处理函证的正常流程 认真处理询证函,例如,该人员是否在其计算机系统或相关记录中核对相关信息。”的要求执行,并做好相关记录。

一同前往被询证单位实施函证。

签字:

日期:

三、亲自前往函证(跟函)回函的获取方式确认: 由被询证单位工作人员直接面交(

7款开源ERP系统比较 - 开源中国社区

优化您的库存 输入销售订单 从 Web 接收订单 创建发票并记录发货单 收集收货单并与银行对账单核对 自动生成或手工输入采购订单 记录供应商收货和发票 供应商付款 输入手工日记帐 打印报表和对账单

Compiere ERP 的特色 报价至收款:为潜在客户或客户创建报价单;订单管理;发票;现金收 据。它与供应链管理、客户管理高度集成。 申购至付款:创建申购单、采购订单、发票收据;付款处 理。它与供应链管理高度集成。 客户关系管理:是所有客户与潜在客户相关活动的逻辑视 图。它构成了全部业务流程的一分。 伙伴关系管理 :将不同的实体相互链接起来,允许它们管理线索分发、服务请求、渠道以及营销费用。它允许您提供集中式 服务。 供应链管理 :包括有物料管理的活动,包括库存收货、发货,以及从实体、它的组织到供货商、客户之间的移库和盘存。 绩效分析:覆盖了应用程序的成本计算与会计维度。 网上商店 / 自助服务:提供了您运行 Web 业务所需的一切。信息通过标准的应用程序共享,因此无需同步或特别的集成工 作。 Compiere 网上商店组件可被定制为与您的网站相一致的外观和感受 。 管理仪表板:提供了一目了然的关键绩效指标( KPI )视图,它能够互动、实时地展现公司的总体经营业绩。仪表板使得高

首页 开源项目

Java 开源软件 C# 开源软件 PHP 开源软件 C/C++ 开源软件 Ruby 开源软件 Python 开源软件 Go开源软件 JS开源软件 问答 技术问答 » 技术分享 » IT大杂烩 » 职业生涯 » 站务/建议 » 支付宝专区 » 开源硬件专区 » 代码 博客 翻译 资讯 移动开发 Android开发专区 iOS开发专区 iOS代码库 Windows Phone 招聘 城市圈

MACRO Menu 宏程序编辑手册

间接宏程序编辑

可使用任何的 TEXT EDITOR 文字编写器作编写, 或使用 MEGASYS 下的 编写器作编写, 如下:

“ ’ ”作说明行 一行命令 Tab 7 (不可用 Tab) 所有程序的结束必须 加入 “END” ◦

大写英文字

Evertech Electronics Ltd.

1

January, 2004

特殊命 令

一般为直接使用的命令, 只可写在直接输入处, 不可写在 MACRO 檔中◦ 例如: 报警说明连动档, 这档是直接被使用, 一般只能写在直接使用处, 如下: MAC001, MSG {M1} MSG: 为报警连动交件, 文件为 M1.MSG 存放于\MEGASYS\目录下: 请参考 MSG 命令的编写方法◦

vii. viii. ix. 在文件名称方框内, 输入文件名称◦ 按下存盘键, 把这组设定储存起来◦ 在[编辑系统参数], 选择[系统参数编辑]里的[操作 员密码编辑] ◦ 出现一个窗口 – 操作员授权编辑◦ 选按需要设置指令的操作员档案, 在该操作员档 案里, 在登陆宏程序内输入指令◦

x. xi.

宏程序编辑手册

页数

錯誤! 尚未定義書籤。 錯誤 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 尚未定義書籤。 錯誤

錯誤! 錯誤 尚未定義書籤。 錯誤! 尚未定義書籤。 錯誤 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 尚未定義書籤。 錯誤 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 尚未定義書籤。 錯誤 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 錯誤 尚未定義書籤。 錯誤! 尚未

管家婆分销ERP-V3教材1

成都任我行软件股份有限公司简介成都任我行软件股份有限公司是中国中小企业管理软件行业的创始者和领导者,长期专注于中小企业信息化,为各种规模和处于不同成长阶段的中小企业提供信息化解决方案,旗下拥有“管家婆”、“任我行”、“千方百剂”等知名品牌,产品涵盖进销存、财务、ERP、CRM、OA、电子商务和移动商务等领域。

目前,任我行软件产品已经成功地应用于国内及海外60多万家中小企业。

上世纪九十年代,任我行率先针对中小企业推出了“管家婆”进销存、财务一体化软件。

十多年来,在竞争激烈的软件市场上,管家婆软件凭借“实用、易用、贴近中小企业管理现状”的特点受到中小企业的广泛欢迎和信赖,市场占有率持续多年稳居行业榜首,“管家婆”也由此成为中小企业管理软件的代名词。

在发展通用软件的同时,任我行还深入IT、通讯、医药、服装、食品、五金建材、汽配汽修等行业,针对不同细分行业的经营管理特性,推出了专业的行业软件产品和完整的业务解决方案,满足不同行业的企业信息化需求。

目前,任我行在全国建立了20多个分支机构,并依托各地合作伙伴建立起1000多家销售和服务中心,为各地中小企业提供信息化咨询、实施和服务,帮助用户建立起简捷、高效的企业信息化管理体系。

领先一步并非难事,步步领先绝非偶然!长期以来,正是若干集理智与激情于一体的大胆的创新和求变,引导着我们从小到大、从弱到强,不断超越每一个曾经走在我们前面的对手,并在快速而稳健的发展过程中,为我们下一轮的冲刺,奠定了良好的团队、体制、管理、研发和市场等基础。

前言管家婆分销ERP-V3 II管理系统是任我行软件股份有限公司秉承ERP(企业资源计划)精髓,在拥有70多万管家婆软件用户的基础上,结合自身十多年来对中小企业管理需求的资深理解,将ERP的管理思想、管理流程同中小企业的应用特点相结合,自主研发的一套中小企业分销管理信息化解决方案。

管家婆分销ERP-V3 II管理系统是基于Internet应用的进销存、分销、财务、办公管理软件,能充分解决异地分公司、办事处的管理问题,使公司物流、资金流管理在互联网中轻松实现一体化管理;往来账务准确清晰;实时采购、销售、仓储等情况一目了然;经营盈亏情况随时掌握;有效降低库存及企业运营成本……本说明书是“管家婆分销ERP-V3 II”的产品介绍及操作说明书。

使用VBA技术开发企业融资台账系统——以CT集团公司为例

经营与管理TECHNOLOGYANDMARKETVol.31,No.4,2024使用VBA技术开发企业融资台账系统———以CT集团公司为例毛 雄长江产业投资集团有限公司,湖北武汉430077摘 要 为解决企业标准化融资软件中存在的与实际管理需求脱节、填报数据标准不统一、填报便捷性差等问题,应用ExcelVBA编程技术,基于企业融资业务实际需求,从保持数据口径的一致、合同编号等数据唯一性的校验、业务前后流程中各项数据之间逻辑关系的校验、数据填报过程中的关联数据提示、自动生成存量债务统计报表和融资情况统计表出发,开发了融资业务台账系统。

该系统在实际应用中可显著提高工作效率,降低错误率,对提高企业融资业务管理水平起到了重要作用。

关键词 融资台账;VBA;编程语言;信息化doi:10.3969/j.issn.1006 8554.2024.04.0390 引言随着我国经济发展目标从高速增长转向高质量增长,越来越多的企业将数字化转型作为提升企业核心优势和应对激烈市场竞争的重要手段嵌入到企业发展战略中。

在企业数字化转型的众多领域中,融资管理因关系到企业的血液———资金,其数字化应用水平直接决定和反映了企业的发展质量。

对于管理层级多、业务多元、地域分布广的集团公司而言,融资管理数字化转型更是重要。

目前已实行融资管理数字化的企业,其融资管理软件大多有2个来源:一是购买软件公司开发的标准化产品,这类软件大多由财务类软件公司开发,基本能够满足企业常规的标准化业务管理需要,但是个性化功能较少,不能满足企业的特定管理需求;另外一个来源是银行等金融机构与软件公司合作开发的软件,这类软件偏重金融机构端的业务逻辑,与企业的管理需求存在较大的偏差。

这2类软件,都存在一些重大缺陷,那就是软件功能与企业实际需求存在较大差异,主要是业务单据填写不够人性化、数据标准不统一、软件功能固化未能与时俱进,造成了与实际管理需求脱节、功能较单一、软件运维门槛高等问题,由此导致融资管理软件在企业信息化建设的众多系统中逐渐被边缘化,变成了鸡肋系统。

重磅!立信发布“基于区块链的电子函证云平台”

重磅!⽴信发布“基于区块链的电⼦函证云平台”2019年11⽉11⽇,⽴信会计师事务所联合久其软件发布“基于区块链的电⼦函证云平台V1.0”,提出利⽤区块链技术创新业务模式,探讨以第三⽅服务⽅式实现安全、⾼效、可信、协同的电⼦函证平台可⾏性,此举标志着区块链技术推动信息化审计发展迈出了重要⼀步。

函证是审计⼯作中的重要环节,对多⽅互信需求较⾼。

《中国注册会计师审计准则第 1312号——函证》明确要求注册会计师恰当设计和实施函证程序,以获取相关、可靠的审计证据。

传统函证从形式到结果都存在诸多问题,单纯数字化的电⼦函证在保真、存证、安全等⽅⾯也遇到了挑战。

众所周知,区块链是⼀个去中⼼化、不可篡改、公开透明的分布式账本技术。

由于这些特点,区块链被认为能够制造信任。

建⽴良好的信任机制是函证程序顺利进⾏的前提条件。

据麦肯锡研究报告称,到2025年前,约30%企业审计⼯作将由⼈⼯智能进⾏。

对此,⽴信会计师事务所合伙⼈王⾸⼀表⽰,智能技术对审计⾏业影响巨⼤,审计从业者应顺应数字经济时代转变,对审计过程合理优化,运⽤⼤数据、区块链等技术构建可信⾼效的审计平台。

“区块链技术应⽤场景的多元化是电⼦函证信息化审计发展的巨⼤推⼒,区块链去中⼼化信息共享模式可有效降低信息风险,推进绿⾊审计发展进程”。

⽴信会计师事务所合伙⼈王⾸⼀近年来上市公司频繁暴雷,财务造假是主要问题之⼀。

⽆论是传统函证模式,还是事务所常⽤的中⼼化电⼦函证模式,均存在多⽅参与和写⼊数据需求、对数据真实性要求⾼、存在初始情况下相互不信任的多个参与者建⽴分布式信任的需求。

久其软件副总裁钱晖认为,区块链是⼀种⽣产关系,为数字经济新时代⾼质量发展提供⽀撑,具备分布式、免信任、时间戳、⾮对称加密、智能合约等五⼤特征,推动技术从经济向社会⽅向发展。

此次基于区块链的电⼦函证云平台,在⼤幅节省函证流程的⼈⼒、物⼒与时间成本之外,可以避免纸本遗失的风险和全流程各环节的篡改、作假风险,此外还能提升企业财务报表透明度,保障投资⼈对上市公司的权益。

日语词汇分类会计税务词汇たわ

た日文中文日文中文代位権代位权代理商品販売代销商品第1四半期第一季度代理手数料代理手续费対価对价代理店契約代理店合同対外税制涉外税制代理人代理人対外投資对外投资他地区預金外埠存款代金取立依頼拜托收款、拜托收帐立退料驱散费、拆迁花费貸借対照表财富欠债表タックス ? スペアリン税收饶让抵免グ ? クレジット退職退休、离职脱税逃税、偷税退職給与退休薪资立替金垫付款项退職金退休金立替払い支付垫付款退職手当退休津贴建物建筑物退職給与引当金退休准备金棚卸清点滞納拖欠、迟延棚卸減耗損失盘存损失、存货消耗滞納金滞纳金棚卸差損存货盘亏代表証代表证棚卸差益存货盘盈耐用年数使用年限棚卸資産存货代理買付代理购货棚卸資産回転率存货周转率代理業務代理业务棚卸資産在庫証明書存货证明书代理権代理权棚卸資産評価損失引当存货贬价准备金棚卸高存货量短期投資短期投资棚卸評価額存货评估价值短期投資評価損失引当短期投资贬价准备金単価单价担保担保短期貸付金短期贷款暖房費取暖费短期借入金短期借钱担保資産担保财富短期資金流动资本、短期资本担保付債券附担保债券短期社債短期公司债券ち日文中文日文中文土代土地租金直接原価計算直接成本计算地方税地方税直接资料費直接资料成本地方税務局地方税务局直接税直接税着服并吞直接投資直接投资仲介手数料中介手续费、佣金直接労務費直接人工成本中間監査中期审计貯蔵品存料、储蓄品中間決算中期决算賃金給与所得薪资薪金所得中間財務諸表中期财务报表賃金差異薪资差别中間配当中期股利分派中期分成賃金元帳薪资分类帐中間配当金中期股利额貸借人承租人中間報告書中期报告賃貸契約租借合同注記附注、注记賃貸料租金中古品旧货、二手货陳腐化过时、陈腐仲裁仲裁陳腐化商品过时商品駐在員事務所常驻代表机构陳腐化による損失过时、过陈中小企業中小公司賃率薪资率注文書订货单賃率差異薪资率差别長期貸付金长久贷款調査检查長期借入金长久借钱調整调整長期権益投資长久股权投资徴税権收税权長期債券投資长久债权投资帳簿帐簿長期社債长久公司债券帳簿外資産帐外财富長期投資評価損失引当长久投资减值准备帳簿価額账面价值金長期負債长久欠债帳簿年齢剖析帐龄剖析長期前払い費用长久待摊花费直接外国税額控除境外税款直接抵扣長期未収金长久应收款つ日文中文日文中文追加資本追加资本追徴金追征款追加納付追加缴付通貨钱币追加費用追加花费通讯費通讯费追加予算追加估算通知書通知书積立金盈余公积、公积金通知預金通知存款て日文中文日文中文手当津贴按期預金按期存款低額耗费品低值易耗品按期預金利息按期存款利息定額法直线法、定额折旧法低減税率减免税率定額前渡小口現金定额备用现金ディスカウント ? キャッ折线现金流量シュフロー低価法廉价法訂正仕訳校正分录定款公司章程手数料収入手续费收入抵当権抵押权手付金定金抵当権者抵押权人手続き手续、程序抵当権設定登記抵押权设定登记手許現金库存现金抵当付貸付金抵押贷款転換变换抵当付借入金抵押存款転換社債可变换公司欠债抵当付社債附抵押公司债券転換比率变换比率定率法定率折旧法転記过账、转记手形裏書義務单据背书责任電気機械設備及び用具电器机械设施及用具手形貸付金单据贷款電算化电算化手形借入金单据借钱転廠取引转厂贸易手形交換单据互换店頭市場柜台交易市场手形割引单据贴现伝票传票、凭据手形割引料单据贴现费添付書類附件適正意見无保存建议電力費电力费適用税率合用税率電力部門电力部门手数料手续费と日文中文日文中文投下資本投入资本当座預金活期存款登記登记、注册当座預金利息活期存款利息当期本会计年度投資投资当期売上高本期销售收入投資家投资家当期純損失本期净损失董事会董事会当期純利益本期净利润投資回転率投资周转率当期損失本期损失投資勘定投资帐户登記手続き登记手续投資銀行投资银行登記費用登记花费投資原価投资成本登記簿登记簿投資先企業被投资公司登記抹消注销登记投資資産投资财富登記利益本期利润当事者当事人統計统计投資損益投资损益当座借越来往帐户投資所得投资所得当座勘定活期存款投資信託投资信托投資剖析投资剖析投資有価証券有价证券投资投資有価証券売却益销售有价证券利润投資利益投资利润投資利益率投资利润率投資類口座投资类帐户特別積立金特别公积金同族会社家族公司特別手当特别津贴同族持株会社家族持股公司特別配当额外鼓舞、特别分成当年度の純利益今年度净利润独立価格比準法( CPU)可比非受控价钱法登録注册、登记独立企業間価格公正交易价钱登録商標注册商标独立採算独立核算喜悦先顾客、客户屠殺税屠宰税独資企業独资公司都市維持建設税城市保护建设税独占権独占权、垄断权都市不動産税城市房地产税特別貢献賞与特别贡献奖土地土地土地全部権土地全部权土地改进土地改进土地増値税土地增值税土地使用権土地使用权土地台帳土地台帐土地使用権譲渡料土地使用权转让费土地登記土地登记土地使用年限土地使用年限特許権专利权土地使用費土地使用费特許権使用料专利权使用费取引価格交易价钱特許権全部者专利权全部人取引高交易额特許料专利费取引単位営業利益法交易净利润法届出書申请登记表登録資本金注册资本トラスト交易、业务来往問屋批发商な日文中文日文中文内資内资内部統制内部控制内部監査内部审计内部取引内部交易内部監査報告書内部审计报告内部振替内部结转内部牽制内部管制内国法人境内法人内部資金調達内部资本筹备内部利益内部利润内部証拠内部凭据に日文中文日文中文荷為替手形跟单单据入金收款二重課税两重收税入金伝票收款传票二重課税の回避防止两重收税入札招标日記帳日志帐随意監査随意审计日系企業日资公司随意積立金随意盈余公积200%定率法双倍余额递减法認可认同ね日文中文日文中文年間売上高年度销售收入年度利益年度利润年金退疗养老金、年金年终調整年终调整年度監査年度审计年利年利年度予算年度估算年齢調べ帐龄检查の日文中文日文中文納税纳税納品書送货单納税者纳税人延払い缓期付款納税申告纳税申报のれん商誉納税年度纳税年度ノウハウ专有技术は日文中文日文中文パートナーシップ合伙制配当性向盈余率、派息率売価還元法零售价钱法売買契約买卖合同売却变卖、销售配賦計上分派核算買収并购バイヤー购置方賠償金赔偿金廃棄処分报废办理配当股利、分成廃棄損失报废损失配当可能利益可供分派利润破産破产破産宣布宣布破产払噫剰余金实收资本缴付盈余破損损坏払出发出罰金罚款払出価格发出价钱発行済株式已刊行股票半製品在产品、半成品発生主義の原則权责发生制原则反対仕訳相反分录発注費用订货花费販売促進費促销费払噫資本金实收资本、实缴资本販売費销售花费ひ日文中文日文中文B 株 B 股引当金准备金比較可能性可比性引当金方式备抵法比較対象比较对象非居住者非居民、非居住者非課税非应税、非课税非経常損益非常常性损益非課税所得非应税所得非償却性資産非摊销性财富非貨幣性資産非钱币性财富非上場非上市非貨幣性取引非钱币性交易非正常損益非正常损益被監査単位被审计单位被投資企業被投资公司一株当たり純利益每股净利润標準标准非特許技術非专利技术標準原価标准成本備忘価格备忘价钱標準原価計算标准成本核算費目花费项目標準製造原価标准制造成本費用花费標準配賦率标准分派比率評価评估比率比率評価益评估利润非流通株非流通股評価替从头评估非流動資産非流动财富評価額评估价非連結子会社非归并子公司評価減评估减值日割り按日比率評価損评估损失評価報告書评估报告評価損失引当金减值准备費用収益対応の原則花费利润配比原则評価法评估法ふ日文中文日文中文ファイナンス ? リース融资租借物価物价フィージビリティスタディ可行性研究物価指数物价指数付加価値附涨价值物資仕入物质采买付加価値税增值税、附涨价值税物流センター物流中心不確実性不确立性不適正意見否认建议副産物副产物不動産房地产、不动产複式簿記复式算帐、借贷记账不動産税房产税、房地产税福利厚生費福利费不動産賃貸料不动产租借费負債欠债部品零零件負債資本率欠债资本比率部門部门負債比率欠债比率部門共通費部门共同花费隶属明細表隶属明细表部門別原価計算分部门成本核算一般株一般股部門別配賦率按部门分派一般株配当金一般股股利フランチャイズ特许权、专营权一般預金银行(一般)存款振替结转(非通关)、转账振替仕訳转账分录プレミアム溢价振替伝票转账凭据プロジェクト项目不执行不执行不渡手形拒付单据振出人出票人切割分立不良債権不良债权分支機構分支机构不良在庫呆板存货剖析的レビュー剖析性复合粉飾掩饰、虚饰分離課税方式分别收税方式粉飾決算掩饰决算へ日文中文日文中文均匀原価均匀成本変動金利改动利率均匀値均匀值変動費用改动花费均匀法均匀法変動率改动率ヘッジ套期保值返品反品、退货別段預金特别存款弁済偿还、还清ベンチャーキャピタル风险ほ日文中文日文中文報酬酬劳簿外債務帐欠债务法人税公司所得税簿外資産帐外财富包装費包装费保存料保存费包装物包装物簿記记账法定監査法定审计保険保险法定公益金法定公益金召募方式召募方式法定財務諸表法定财务报表守旧主義の原則稳重性原则、守旧原则法定準備金法定准备金保証金保证金法定耐用年数法定折旧年限保証債務担保债务法定積立金法定盈余公积保証付社債附保证公司债券簿価帐面价值保証人保证人補償貿易赔偿贸易保税倉庫保税库房補助金补助款発起人倡始人補助生産原価协助生产成本補填填补補助元帳协助分类帐本社总公司保税保税本船渡し価格离岸价钱保税区保税区ま日文中文日文中文前受金预收帐款前払賃貸料预支租金前受収益预收收入前払費用待摊花费前受賃貸料预收租金前払保険料预支保险费前受利息预收利息前払利息预支利息前払大型設備代金预收大型设施款前渡金预支帐款前払金预支款抹消注销、撤消前払税金预支税款満期日到期日み日文中文日文中文未経過費用未过期花费未経過割引料未获贴现费未経過保険料未到期保险费未実現収入未实现收入未経過利息未到期利息未処理流動資産損益待办理流动财富损益未実現利益未实现利润未達商品在途商品未収金应收款未着品在途物质未収収益应计未收利润見積売上高估计销售收入未収賃貸料应收租金見積価格估计价钱未収手数料应计手续费見積原価估计成本未収配当金应收股利見積財務諸表估计财务报表未収保険料应收保险费見積残余価額估计残价、估计残值未収保証金应收保证金見積耐用年数估计耐用年数未収補助金应收补助款見積費用估计花费未収利息应收利息未納増値税振替转出未缴增值税未収割引料应收单据贴现款未払営業税应交营业税未償却未摊销未払勘定未付帐款、未清帐目未上場株未上市股票未払い給与对付薪资未処分利益未分派利润未払金未付款未処理固定資産損益待办理固定财富损益未払個人所得税应交个人所得税未処理財産損益待办理财富损益未払債務对付债务未払債券对付债券未払貸借料应计租金、未付租金未払残高未清余额未払配当金对付股利未払資源税应交资源税未払費用预提花费未払車船使用税应交车船使用税未払福利費对付福利费未払消費税应交花费税未払一般株配当金对付一般股股利未払所得税应交所得税未払不動産税应交房产税未払税金应交税金未払優先株配当金对付优先股股利未払増値税应交增值税未振替資産価値代转财富价值未払賃金对付薪资む日文中文日文中文無額面株式无面值股票無形資産の譲渡无形财富转让無議決権株式无表决权股份無形資産評価損失引当金无形财富减值准备無記名社債无记名公司债券無限責任无穷责任無形固定資産无形固定财富無償譲渡无偿转让無形資産の減損无形财富减值無制限課税无穷制纳税無形資産の償却无形财富的摊销無制限納税義務者无穷制纳税义务人無利息債務无息债务め日文中文日文中文明細表明细表免税免税名目上の名义的免税所得免税所得免許料执照费、允许费免税品免税品免去免去免責免责も日文中文日文中文持株会社控股公司持分適用会社合用权益法的公司持分股权持分法权益法持分譲渡股权转让持分優先購入権股权优先购置权持分性資本股权性资本元帳总帐、总分类帐元帳残高总分类帐余额や日文中文日文中文役員董事約定書商定书役員報酬董事酬劳約束手形承兑汇票ゆ日文中文日文中文有価証券有价证券優遇税制税收优惠有価証券売却損(益)。

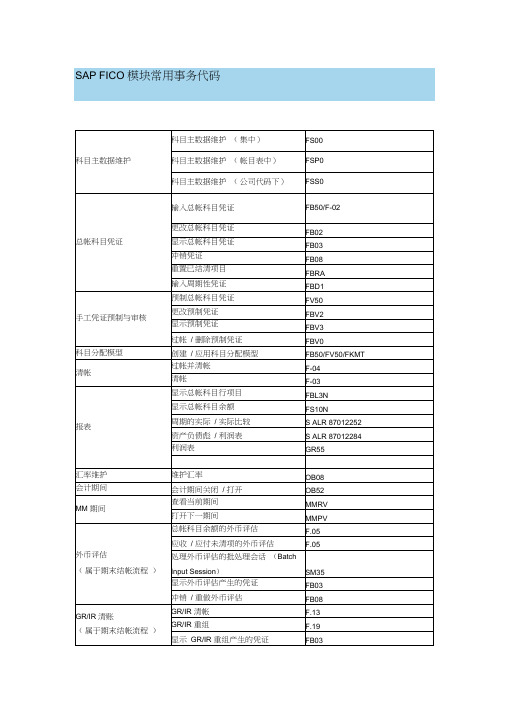

SAP模块常用事务代码分解

KCH1/KCH5N/KCH6N

利润中心组的维护

KCH1/KCH2/KCH3

统计指标维护

统计指标的维护

KK01/KK02/KK03/KK03DEL

主数据:

物料主数据

MM01

物料清单

CS01

工艺路线

CA01

工作中心、作业类型、作业计划价

格

CR01/KL01/KR26

标准成本估算

CK11N/CK24N

按30% + 30% +

40%收款

预收定金

F-29

1)预收30%

预收定金

F-29

2)预收30%

预收定金

F-29

3)预收40%

应收

FB70

4)应收10,000CNY

5)清帐

清帐-预收定金和应收

F-30

应收票据

Scenario1:

用票据贴现

应收票据入帐

F-36

票据未到期贴现

F-33

票据到期转帐

F-20

Scenario2:票据到期直接入帐

ABSO

资产凭证编辑

资产凭证更改

AB02

资产凭证显示

AB03

资产凭证冲销

资产凭证冲销

AB08

在建工程资本化冲销

AIST

报表

资产浏览器

AW01N

资产折旧记账日志

AFBP

折旧运行

AFAB

控制

成本中心及标准层次维护

成本中心的维护

KS01/KS02/KS03/KS04

标准层次的维护

OKEON/OKENN

成本中心组的维护

MIRO

输入运费或其他有关PO的费用-事后借记

会计常用的ChatGPT提示词Prompts指令

1. 提高财务报告质量(Improve Financial Reporting)Prompt: "Generate a comprehensive guide for an accountant on how to optimize financial reporting procedures, including best practices, tools, and methodologies to ensure accuracy and compliance with international and local regulations."提示:“为会计师生成一份全面的指南,说明如何优化财务报告程序,包括最佳实践、工具和方法,以确保准确性并符合国际和本地法规。

”2. 高效税务准备(Efficient Tax Preparation)Prompt: "Provide a detailed step-by-step guide for an accountant on how to efficiently prepare and file taxes for various business types, including strategies to minimize errors, optimize deductions, and align with current tax laws and regulations."提示:“为会计师提供一份详细的分步指南,说明如何为各种类型的企业高效地准备和提交税务,包括最小化错误、优化扣除和符合当前税法和法规的策略。

”3. 管理审计流程(Manage Audit Processes)Prompt: "Create a robust plan for an accountant to manage both internal and external audit processes effectively, detailing procedures, documentation requirements, and strategies to ensure full compliance with auditing standards and regulations."提示:“为会计师创建一份健全的计划,有效地管理内部和外部审计流程,详细说明程序、文档要求和策略,以确保完全符合审计标准和法规。

W020160122664983299302

律师事务所

会计师事务所

立信会计师事务 所(特殊普通合 伙) 天健会计师事务 所(特殊普通合 伙) 众环海华会计师 事务所(特殊普 通合伙) 中审亚太会计师 事务所(特殊普 通合伙) 利安达会计师事 务所(特殊普通 合伙) 希格玛会计师事 务所(特殊普通 合伙) 中准会计师事务 所(特殊普通合 伙)

1

瑞华会计师事务 伙)

11

黑化股份

600179 黑化股份

发行股份购买资产

正常审核

2015/9/18

2015/9/23

2015/10/30

2015/11/27

实地核查

海通证券股份有限公司

叶成 褚歆辰

无

无

北京市金杜律师 事务所

赵晓红 叶国俊

张婕 郑磊 北京天健兴业资产 董雨露 蔡浩 评估有限公司 张涛涛 林盛 李新刚 王韶华 北京京都中新资产 潘仕文 姚静 评估有限公司 陈茹 国众联资产评估土 武丽波 陈军 地房地产估计有限 饶世旗 庾江力 公司 肖峰 秦洁 陈玲 李文祥 周敏

兴业证券股份有限公司

无

无

23

通源石油

300164 通源石油

发行股份购买资产

正常审核

2015/10/16

2015/10/20 2015/11/12

天风证券股份有限公司

无

无

信永中和会计师 张昆 中和资产评估有限 王青华 事务所 张旻逸 公司 赵勇 广东正中珠江会 熊永忠 北京中企华资产评 李淑萍 计师事务所(特 杨新春 估有限责任公司 郁宁 殊普通合伙) 信永中和会计师 事务所(特殊普 通合伙) 立信会计师事务 所(特殊普通合 伙) 天健会计师事务 所(特殊普通合 伙) 大信会计师事务 所(特殊普通合 伙) 立信会计师事务 所(特殊普通合 伙) 立信会计师事务 所(特殊普通合 伙) 立信会计师事务 所(特殊普通合 伙) 致同会计师事务 所(特殊普通合 伙) 中兴华会计师事 务所(特殊普通 合伙) 中汇会计师事务 所(特殊普通合 伙) 汪洋 季晟 北京中企华资产评 王斌录 估有限责任公司 包迎春