财务报表日记账

小企业会计准则——会计科目、主要账务处理和财务报表

附录一:小企业会计准则——会计科目、主要账务处理和财务报表一、会计科目会计科目和主要账务处理依据小企业会计准则中确认和计量的规定制定,涵盖了各类小企业的交易或者事项。

小企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。

小企业不存在的交易或者事项,可不设置相关会计科目。

对于明细科目,小企业可以比照本附录中的规定自行设置。

会计科目编号供小企业制会计凭证、登记会计账簿、查阅会计账目、采用会计软件系统参考,小企业可结合实际情况自行确定会计科目编号。

顺序号编号会计科目名称一、资产类1 1001库存现金2 1002银行存款3 1101短期投资4 1201应收票据5 1202应收账款6 1203预付账款7 1211应收股利8 1221应收利息9 1231其他应收款10 1301在途物资11 1302原材料12 1303库存商品13 1304包装物14 1305低值易耗品15 1311消耗性生物资产16 1401长期债券投资17 1411长期股权投资18 1501固定资产19 1502累计折旧20 1503在建工程21 1504固定资产清理22 1511生产性生物资产23 1512生产性生物资产累计折旧24 1601无形资产25 1701长期待摊费用26 1801待处理财产损溢二、负债类27 2001短期借款28 2101应付账款29 2102预收账款30 2201应付职工薪酬31 2301应交税费32 2401应付利息33 2501应付利润34 2601其他应付款35 2701长期借款36 2801递延收益三、所有者权益类37 3001实收资本(或股本)38 3002资本公积39 3101盈余公积40 3102本年利润41 3103利润分配四、成本类42 4001生产成本(劳务成本)43 4101制造费用44 4401工程施工45 4402工程结算46 4403机械作业五、损益类47 5001主营业务收入48 5002其他业务收入49 5101投资收益50 5201营业外收入51 5301主营业务成本52 5302主营业务税金及附加53 5303其他业务支出54 5401销售费用55 5402财务费用56 5403管理费用57 5501营业外支出58 5601所得税费用二、主要账务处理资产类1001库存现金一、本科目核算小企业的库存现金。

财务报表造假形式及案例

财务报表造假形式及案例会计造假分为三步:第一步会计凭证造假,第二步会计账簿造假,第三步是财务报表造假。

财务报表造假的手段主要有:利用资产类账户隐瞒亏损虚增利润、利用资产重组调节利润、利用股权投资调节利润、利用关联交易调节利润、利用特殊时点的时间差调节利润、虚报亏损、根据行业平均比率指标直接在财务报表中进行调整等手段。

以下以财务报表会计科目为依据,结合相关造假步骤和手法进行分析。

3.1货币资金包括现金、银行存款和其他货币资金。

现金造假形式包括贪污现金和挪用现金等;银行存款造假形式包括制造余额差错为以后贪污做准备、擅自提现、混用“库存现金”和“银行存款”、公款私存、出借支票、转账套现、涂改银行对账单、支票套物、出借账户等;其他货币资金造假形式包括账户设置不合理、未将需要退回的专户存款及时结清等。

案例:白条抵库,现金收支业务入账不及时(1)某企业2008年12月31日库存现金余额3,186.30元。

2009年1月20日现金日记账余额2,496.30元。

2009年1月21日查账人员对该企业库存现金进行盘点,结果如下:①现金实有数1,882.02元。

②在保险柜中发现下列收据已收、付款,但尚未入账。

职工李某10月10日预借差旅费600元,已经领导批准。

职工刘某借据一张,金额420元,未经批准。

有已收款但未记账凭证5张,金额2400元。

③银行核定的库存现金限额为2400元。

④1月1日至20日,现金收入7050元,现金支出7740元。

(2)1月20日现金日记账的余额2302.02=2496.30+405.72-6001月20日现金实有数2302.02=1882.02+420(未经批准,属于白条,不能用于冲抵现金)由此可见,在1月20日,除了白条抵库和应入账而未入账的现金收支外,现金账实是相符的。

(3)倒退至2008年12月31日现金应有数2992.02=2302.02+7740-7050与2008年库存现金3186.30元,因此,企业资产负债表中,现金的数额是虚假的,正确的数额应该是2992.02元。

财务部门财务结算流程

财务部门财务结算流程财务部门在企业中起着至关重要的作用,负责记录和管理资金、账目以及财务报表。

为了确保财务运作的准确性和高效性,财务部门需要建立一套清晰的财务结算流程。

1. 凭证的准备财务结算的第一步是凭证的准备。

凭证是财务部门记录财务交易的主要工具。

根据企业的需求,凭证可以是纸质的或电子化的。

凭证的准备包括确保凭证的完整性、准确性和合规性。

例如,在制作凭证时,必须填写准确的日期、交易金额、科目代码等信息,并确保凭证上的金额与支持文件一致。

2. 结算日记账的编制结算日记账是记录每日财务交易的主要簿记账簿。

财务部门需要按照凭证的信息将交易分录录入结算日记账中。

分录应该包括借方和贷方金额、科目名称和凭证号码等信息。

结算日记账的编制有助于及时了解每日的财务状况,并为后续的财务报表提供准确的数据依据。

3. 总账的更新总账是企业财务部门记录会计科目余额的重要账簿。

根据结算日记账上的分录,财务部门需要及时更新总账中的相应科目余额。

总账的更新包括借方和贷方的累计金额计算、科目余额的调整以及凭证的登记。

确保总账的准确性和及时性是财务结算流程中的重要环节。

4. 财务报表的编制财务报表是反映企业财务状况和经营成果的主要文件。

根据总账上的科目余额,财务部门需要编制各类财务报表,例如资产负债表、利润表和现金流量表等。

在编制财务报表时,财务部门需要严谨地按照会计准则和相关法规进行计算和披露,并确保报表的准确性和合规性。

5. 财务审计和核查为了确保财务结算的准确性和可靠性,财务部门需要定期进行财务审计和核查。

财务审计是由内部或外部专业机构对企业的财务活动进行独立的评价和检查。

核查则是对财务结算流程的自身审核,包括对凭证的合规性、总账和报表的准确性等方面进行检查。

6. 结算结果的汇报财务部门需要将财务结算结果向企业的管理层进行汇报。

这些报告可以包括财务状况分析、利润分析和现金流量分析等。

财务部门还需根据企业的需求向税务机关、监管机构和其他利益相关者提供相关的财务信息和报告。

财务会计章节知识点

财务会计章节知识点财务会计是企业管理和决策过程中的核心组成部分,它涉及到对企业财务状况的记录、分类、汇总和解释。

以下是财务会计章节的一些关键知识点:1. 会计基本概念:- 会计方程式:资产 = 负债 + 所有者权益- 会计假设:会计实体、货币计量、持续经营、会计分期、权责发生制2. 会计原则和标准:- 国际财务报告准则(IFRS)- 美国通用会计准则(GAAP)- 会计原则的一致性、可比性、可靠性和及时性3. 会计循环:- 交易的识别和记录- 日记账和分类账的维护- 试算平衡- 调整分录- 财务报表的编制4. 财务报表:- 资产负债表:展示企业在特定时间点的财务状况- 利润表:展示企业在一定会计期间的经营成果- 现金流量表:展示企业在一定会计期间的现金流动情况- 所有者权益变动表:展示所有者权益的变动情况5. 会计政策和估计:- 折旧方法的选择- 存货计价方法- 坏账准备的计提- 外币交易和汇率变动的处理6. 内部控制和审计:- 内部控制系统的建立和维护- 审计流程和审计证据- 内部审计和外部审计的区别7. 税务会计:- 税务法规和合规性- 税务筹划和避税- 税务申报和税务会计处理8. 财务分析:- 比率分析:流动比率、债务比率、盈利能力比率等 - 趋势分析- 预算和预测9. 会计信息系统:- 会计软件的使用和管理- 数据的输入、处理和输出- 信息技术在会计中的应用10. 道德和职业行为:- 会计师的职业道德- 职业行为准则- 利益冲突和独立性11. 国际会计问题:- 跨国公司的会计问题- 汇率变动对财务报表的影响- 国际交易和外币会计12. 会计法规和法律环境:- 会计法规的遵守- 法律环境对会计实践的影响- 会计欺诈和舞弊的识别与预防这些知识点构成了财务会计的核心框架,对于财务专业人士来说,深入理解和掌握这些概念对于进行有效的财务决策和管理至关重要。

会计报表核算总结

会计报表核算总结1. 引言会计报表是一种反映企业财务状况、经营成果和现金流量的重要财务文件。

通过对会计报表的核算,可以帮助企业了解自身的经营情况,为决策提供依据。

本文对会计报表核算的主要内容进行总结,并探讨其在企业管理中的应用。

2. 会计报表核算的基本概念会计报表核算是指根据会计准则和规定,对企业的各项经济业务进行分类、计量和汇总,形成财务报表的过程。

核算内容主要包括资产、负债、所有者权益、收入和费用的计量和分类。

3. 会计报表的主要分类根据不同的会计要素和核算对象,会计报表可以分为资产负债表、利润表、现金流量表和所有者权益变动表等。

3.1 资产负债表资产负债表是反映企业在特定日期上的财务状况的报表,也是最重要的会计报表之一。

资产负债表按照会计等式“资产=负债+所有者权益”的关系,将企业的资产、负债和所有者权益分别列示,并进行分类和计量。

3.2 利润表利润表是反映企业一定时期内盈利情况的报表,也被称为损益表。

利润表按照会计等式“收入-费用=利润”的关系,将企业的收入和费用分别列示,并计算出盈利或亏损的金额。

3.3 现金流量表现金流量表是反映企业一定时期内现金流入和流出情况的报表。

现金流量表分为经营活动、投资活动和筹资活动三个部分,分别展示了企业在不同活动中的现金流量情况。

3.4 所有者权益变动表所有者权益变动表是反映企业某一时期内所有者权益变动情况的报表。

所有者权益变动表记录了企业在这个时期内的所有者投资、利润分配和其他权益变动情况。

4. 会计报表核算的流程会计报表核算的流程主要包括以下几个步骤:4.1 会计凭证的登记会计凭证是记录和证明企业经济业务发生的凭证。

在核算过程中,需要将经济业务根据一定的核算规则和方法,以会计凭证的形式进行登记。

4.2 会计账簿的记账记账是将会计凭证中的数据按照一定的核算准则和规则,记录到会计账簿中的过程。

会计账簿主要包括总账、明细账和日记账等。

4.3 财务报表的编制财务报表的编制是将会计账簿中的数据进行分类、计算和总结,形成符合会计准则和规定的财务报表的过程。

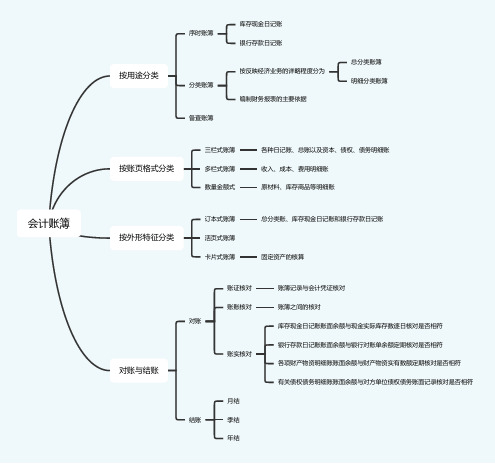

会计账簿(思维导图)

会计账簿按用途分类

序时账簿

库存现金日记账

银行存款日记账

分类账簿

按反映经济业务的详略程度分为

总分类账簿

明细分类账簿

编制财务报表的主要依据

备查账簿

按账页格式分类

三栏式账簿各种日记账、总账以及资本、债权、债务明细账

多栏式账簿收入、成本、费用明细账

数量金额式原材料、库存商品等明细账

按外形特征分类

订本式账簿总分类账、库存现金日记账和银行存款日记账

活页式账簿

卡片式账簿固定资产的核算

对账与结账

对账

账证核对账簿记录与会计凭证核对

账账核对账簿之间的核对

账实核对

库存现金日记账账面余额与现金实际库存数逐日核对是否相符

银行存款曰记账账面余额与银行对账单余额定期核对是否相符

各项财产物资明细账账面余额与财产物资实有数额定期核对是否相符

有关债权债务明细账账面余额与对方单位债权债务账面记录核对是否相符结账

月结

季结

年结。

会计每月做账流程

会计每月做账流程1.收集和整理凭证:每月开始时,会计需要收集公司内部的所有交易凭证,如销售发票、采购订单、银行对账单、现金收据等。

这些凭证记录了公司在该月内的所有收入和支出。

会计需要对这些凭证进行整理和归档,确保所有的凭证都有一个清晰的顺序。

2.登记日记账:会计将收集到的凭证按照日期和凭证类型的顺序记录在日记账上。

日记账是会计记录和追踪每笔交易的主要工具。

会计需要确保每一笔交易都被正确地登记在日记账上,并附上相应的凭证编号。

3.进行分类和总账登记:在完成日记账的登记后,会计需要对每笔交易进行分类。

常见的分类包括现金、银行、应收账款、应付账款等。

会计需要将每笔交易的金额按照分类登记在总账上。

总账是一本将相同类型的交易合并在一起的账簿,它提供了一个总体的财务概况。

4.编制试算平衡表:试算平衡表是会计在每个月底编制的一个工具,用来检查总账中各个账户的借贷平衡情况。

通过将借方和贷方的金额相加,并对总额进行比对,会计可以确保总账的准确性。

如果发现有明显的不平衡,会计需要仔细检查凭证和登记,找出错误并进行修正。

5.准备财务报表:准备财务报表是会计每月的重要任务之一、根据公司的需求和金融报告规定,会计需要编制经常性的财务报表,如资产负债表、利润表和现金流量表。

这些报表提供了公司在该月内的财务状况、业绩和现金流的概述。

6.进行结账和调整:在准备财务报表之后,会计需要进行结账和调整。

结账主要是对所有账户进行核对,确保各项余额与财务报表相符。

调整指的是对一些项目进行调整,以反映实际发生的交易和金额。

常见的调整项目包括计提费用、计提预收收入、计提递延收益等。

在完成结账和调整之后,会计需要对所有的账簿和财务报表进行审查和审核。

这个步骤的目的是确保财务记录的准确性和合规性。

会计需要仔细检查每一个账户的余额、每一笔交易的凭证和其他财务报表的计算公式,并与公司内部审计人员或外部审计师进行沟通和协作。

8.归档和存档:最后,会计需要将所有的会计记录、财务报表以及其他相关文件进行归档和存档。

鞋厂会计记账表格及流程

鞋厂会计记账表格及流程

一、建账

1.建立总账

2.建立明细账,按公司的需要来设置,按实际情况将公司发生的

每笔经济业务,反映在明细账上。

3.建立日记账,按时间顺序逐日逐笔进行登记。

二、收付款项

1.收到客户订金、尾款等款项,根据收据和银行进账单等原始凭

证,编制记账凭证。

2.支付货款、费用等款项,根据发票、支票存根和其他付款凭证,

编制记账凭证。

三、记录销售情况

1.销售发票和出库单应按客户名称、产品名称、规格、数量等详

细信息进行登记。

2.根据销售发票和出库单等原始凭证,编制记账凭证。

四、记录采购情况

1.采购发票和入库单应按供应商名称、产品名称、规格、数量等

详细信息进行登记。

2.根据采购发票和入库单等原始凭证,编制记账凭证。

五、记录生产情况

1.根据生产计划和实际生产情况,记录生产数量、质量等信息。

2.根据生产过程中的各种费用凭证,如工时记录、原材料消耗等,

编制记账凭证。

六、编制财务报表

1.根据明细账和日记账等资料,编制资产负债表、利润表和现金

流量表等财务报表。

2.对财务报表进行分析,发现问题并及时解决。

以上是鞋厂会计记账表格及流程的简要介绍,具体操作还需根据实际情况进行调整和完善。

会计报表编制流程

会计报表编制流程会计报表是一种记录和展示公司财务状况的重要工具,它能够为利益相关方提供有关企业财务信息的全面和准确的报告。

为了确保会计报表的准确性和可靠性,公司需要按照一定的流程进行编制。

本文将探讨会计报表编制的一般流程。

第一步:准备会计记录会计报表的编制首先需要准备会计记录。

这包括通过记账将所有的资产、负债、所有者权益、收入和费用等交易和事项记录下来。

会计记录通常包括日记账、总分类账和各个明细账。

通过准确地记录各项交易和事项,可以为后续的编制工作提供可靠的数据基础。

第二步:调整会计记录在准备会计报表之前,需要进行会计记录的调整。

这是为了使会计数据更加准确和符合财务报告的要求。

在调整过程中,需要进行各种调整项的计算,例如计提折旧、摊销、坏账准备等。

通过对会计记录的调整,可以反映出公司实际的财务状况和经营成果。

第三步:编制财务报表在准备和调整会计记录之后,可以开始编制财务报表。

常见的财务报表包括资产负债表、利润表和现金流量表。

资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况;利润表展示了公司在一定期间内的收入、费用和利润;现金流量表显示了公司一定期间内的现金流入和流出情况。

在编制财务报表时,需要将准备和调整后的会计记录进行分类、加总和归纳,以得出相应的数值和比例。

第四步:审查和核实编制财务报表后,需要进行审查和核实。

这是为了确保财务报表的准确性和可靠性。

审查包括检查财务报表的数值计算、科目分类和披露内容等方面,核实则涉及对编制过程的关键环节进行验证和确认。

通过审查和核实,可以发现和纠正潜在的错误,提高财务报表的质量和可信度。

第五步:发布财务报表在完成审查和核实后,可以发布财务报表。

发布财务报表是将其向外部利益相关方披露的过程。

这包括将财务报表在公司网站上公布,提交给监管机构,并在公司股东大会上进行展示和解释。

发布财务报表可以提供给利益相关方了解公司的财务状况和经营成果的机会,对于公司的透明度和合规性非常重要。

个体工商户财务报表编制规范

个体工商户财务报表编制规范随着个体工商户经营规模和范围的扩大,个体工商户财务报表的编制也愈加重要和复杂。

个体工商户作为一种独立法人,财务报表的编制规范对于经营者和外部利益相关方都具有重要的指导作用。

本文将就个体工商户财务报表编制所需要遵守的规范作一详尽的介绍,助力个体工商户财务管理的高质量发展。

一、个体工商户财务报表的种类及要求个体工商户财务报表主要包括资产负债表、利润表和现金流量表。

其中,资产负债表反映了个体工商户在特定日期内的财务状况,包括资产、负债和所有者权益;利润表则展示了个体工商户在特定期间内的经营成果,包括营业收入、营业成本、营业利润等;现金流量表揭示了个体工商户在特定期间内现金流动和现金余额的变动情况。

个体工商户财务报表的编制要求如下:1. 充分、准确、真实地反映个体工商户的财务状况和经营业绩。

2. 符合相关法律法规和会计准则的规定,并遵循会计核算的基本原则。

3. 以公允、合理的方式计量和确认财务数据。

4. 记载内容应准确、清晰,不含误导性陈述和模糊用语。

5. 严格遵守财务报表编制的时间周期和报送时限。

二、个体工商户财务报表的编制步骤个体工商户财务报表的编制应该按照以下步骤进行:1. 会计凭证的登记与录入:根据个体工商户的实际业务活动,将所有的原始凭证按照会计科目进行分类并录入到账簿中,确保凭证的真实性和准确性。

2. 会计账簿的形成:根据个体工商户财务活动的特点,分别建立现金日记账、银行存款日记账、销售收入簿、采购支出簿等会计账簿。

3. 财务报表的编制:根据会计凭证和账簿的数据,编制资产负债表、利润表和现金流量表,确保数据的准确性和一致性。

4. 财务报表的审核与调整:由会计师或财务人员对财务报表进行审核,并进行必要的调整,以确保报表符合会计准则和法律法规的规定。

5. 财务报表的发布与报送:根据规定的时间和报送要求,将财务报表发布并报送给相关的利益相关方,如税务机关、股东、银行等。

三、个体工商户财务报表编制的注意事项在个体工商户财务报表编制的过程中,需要注意以下事项:1. 会计政策的选择与变更:个体工商户应根据实际情况选择适用的会计政策,并在必要时进行变更,但应按照相关规定进行披露。

财务报表编制规范

财务报表编制规范在企业的财务管理中,财务报表编制是一项至关重要的工作。

它不仅能够反映企业的财务状况和经营成果,还为企业的决策提供了重要的依据。

为了确保财务报表的准确性、可靠性和可比性,制定一套规范的编制流程和标准是必不可少的。

一、财务报表的组成财务报表通常包括资产负债表、利润表、现金流量表以及所有者权益变动表。

资产负债表反映了企业在特定日期的财务状况,展示了企业的资产、负债和所有者权益的情况。

利润表则体现了企业在一定期间内的经营成果,包括收入、成本、费用和利润等项目。

现金流量表重点关注企业现金的流入和流出情况,帮助使用者了解企业的资金运作和偿债能力。

所有者权益变动表记录了所有者权益的增减变动情况,反映了企业股东权益的变化。

二、编制财务报表的原则1、真实性原则财务报表所反映的信息必须真实可靠,不能有任何虚假成分。

各项数据应来源于真实的交易和事项,如实反映企业的财务状况和经营成果。

2、完整性原则财务报表应包含企业所有重要的财务信息,不能有遗漏。

无论是资产、负债、收入、费用等,都应在报表中得到恰当的体现。

3、一致性原则在编制财务报表时,所采用的会计政策和方法应保持一致。

如果需要变更,应在报表附注中进行说明,并解释变更的原因和影响。

4、及时性原则财务报表应在规定的时间内编制完成,以便使用者能够及时获取最新的财务信息,做出正确的决策。

三、编制财务报表的前期准备1、清查资产对企业的各项资产进行清查核实,包括存货、固定资产、应收账款等。

确保资产的数量、价值准确无误。

2、核对账目仔细核对企业的会计账目,包括总账、明细账、日记账等。

确保账账相符、账实相符。

3、整理会计凭证将相关的会计凭证进行整理、分类和归档,为编制报表提供准确的数据源。

4、确定会计期间明确财务报表所涵盖的会计期间,一般为月度、季度或年度。

四、资产负债表的编制1、资产项目的填列货币资金:根据库存现金、银行存款和其他货币资金的期末余额合计填列。

应收账款:根据应收账款明细账的借方余额和预收账款明细账的借方余额减去坏账准备后的净额填列。

食品厂会计做账流程

食品厂会计做账流程摘要:食品厂会计在日常工作中,负责对公司的财务状况进行记录和报告。

这篇文档将介绍食品厂会计的做账流程,包括会计凭证的制作、日记账的填写、总账的调整和编制财务报表等内容。

通过深入了解食品厂会计的做账流程,可以更好地掌握会计工作的核心要点,为公司的财务管理提供支持。

一、会计凭证的制作1. 收据凭证食品厂会计在进行记账之前,首先需要获得相关的原始凭证。

对于进货、销售和费用支付等情况,收据是常见的原始凭证。

会计需要将收据上的信息整理并制作成会计收据凭证,包括记录收据编号、日期、金额、对方单位等信息。

2. 支付凭证食品厂会计在支付货款、工资、租金等方面需要制作支付凭证。

支付凭证包括支票和银行存款单等,会计需要将支付凭证上的信息填写到会计支付凭证中,如支票号码、日期、金额、对方单位等。

3. 调整凭证食品厂会计在月末或年末时,需要进行一些调整项目的账务处理。

会计需要制作调整凭证,将调整项目的信息录入凭证,并在摘要中说明原因和处理方法。

二、日记账的填写食品厂会计在制作完会计凭证后,需要将相关的会计凭证信息录入到日记账中。

日记账是会计记录的主要账簿之一,会计需要按照时间顺序将每笔凭证的信息依次填写到日记账的相应栏目中,包括日期、凭证号码、摘要、借方金额、贷方金额和余额等。

三、总账的调整食品厂会计在填写完日记账后,需要根据公司的需要进行总账的调整。

总账是将日记账中的所有账户分类汇总的账簿,会计在填写总账时,需要按照每个账户的收入和支出,以及期初余额和期末余额进行调整。

四、编制财务报表食品厂会计根据日记账和总账的信息,可以编制各类财务报表,包括资产负债表、利润表和现金流量表。

资产负债表用于反映公司资产和负债的状况,利润表用于反映公司盈利能力,现金流量表用于反映公司现金流动性情况。

会计需要按照会计准则的要求,将相关的账户金额计算并填写到相应的财务报表中。

结论:食品厂会计的做账流程是一个重要的财务管理工作,通过制作会计凭证、填写日记账、调整总账和编制财务报表等环节,可以准确记录和报告公司的财务状况。

财务报表

Book 3 Financial Reporting and Analysis1.五大financial accounts: Assets, liabilities, owners’ equity, revenues, expenses.2.income statement要素: revenue, expense, gain, loss其中,gain和loss是equity/asset在特殊情况下的增减3.附加信息:Footnotes: accounting methods, assumptions, estimates, audited or not, additional info of items, FOOT NOTES ARE AUTITED!Supplementary schedulesManagement’s discussion and Analysis (MD&A): trends about operations, cash flows, bossiness.4.Auditing opinion: unqualified, qualified, adverse如果有special paragraph,说明在某方面有问题!5.Other info source:1.Quarterly and semiannual reports: No auditing requirement2.SEC filing: 8K,主要是资产变动,10K,10Q3.Proxy statements: 和权益有关4.Corporate reports and press releases: 由managers撰写,客观性不够强6.Accrual accounting:用于权责和资金不同步的情形Deferred/Unearned revenue收到钱,未供货或提供服务,具体账目体现:+Unearned revenue Unearned, prepaid: 现金先换手,随后交易,具体账目体现:Accrued: 先交易,后现金换手,亦即权责发生,但款未到位Accrued liability:应计负债,当recognize未来债务支出时,将增加这一帐户由此产生的相应帐户:Assets LiabilitiesAccrued revenue Unearned revenuePrepaid expense Accrued expense具体记账(Record)时间:When earliest event in a transaction occursRevenue record when earns, expense record when incurs.注:Recognize revenue并非一定收到现金,可能只是增加了receivable7.Expanded accounting equation:Assets=Liabilities + Contributed capital + Ending retained earnings=Liabilities + Contributed capital + [Beginning retained earnings + Revenue – Expenses – Dividends]8.Accounting information flowJournal entries àgeneralledgeràinitial/adjusted trial balance àfinancial statements按日记账调整分录按会计准则调节最终报告9.Accumulated depreciation本质上是allowance for depreciation,属于asset的相反帐户10.Treasury stock属于contra equity,reduces equity11.SEC required fillingS-1新股发行前需要Form 8k:大型变动(auditor change)报告10k,和年报类似,需审计10q,季报,无需审计DEF-14a,proxy statement:股东大会前发布144私下发行报告Form 3,4,5内部管理层持股12.和Financial Statement有关的一系列变态要求:1. Quantitative Characters: understandability, comparability, relevance, reliability2. Constrains: reliability, timeliness, cost, intangible and non-quantifiable information3. Principle: fair presentation, going concern, accrual basis, consistency, materiality.4. Framework: transparent, comprehensive, consistent5. Qualitative characteristics related to usefulness:Relevance, predictive value, faithful presentation, neutrality, verifiability6. 阻碍coherent financial reporting framework三个要:Valuation, measurement, std setting13.IOSCO的目标之一是Reduce systematic risk14.IFRS和GAAP的原则性异同:Item IASB FASBPurpose of framework 权威性强,default 权威性弱Objectives Mixed objectives Business and non-businessAssumption More ongoing concern Less ongoing concernQuantitative characteristics 四项,参看11 Relevant and reliableFS elements 更复杂,一般不允许资产升值*FASB要求在美的外国公司提交reconcile文件15.Revenue-adjustments for estimated returns and allowances=net revenue16.Expenses reporting organizationBy nature,按类型分,例如把所有业务中的depreciation作为汇总depreciation项By function,按业务分,例如把生产产品中的所有费用作为COGS17.Long term contracts的收入确认Percent of completion, complete contract methodPercentage法下,如果收入难以确定,按cost的比例计提(cost*profit ratio)在任一种方法下,loss必须即时确认,不同于expensePercentage法更aggressive & subjective,并使earning更smooth,而最终的CF不受影响。

小企业财务报表包括哪些(小企业财务报表在哪里申报)

小企业财务报表包括哪些(小企业财务报表在哪里申报)小企业编制的财务会计报告应包括什么?一、《小猜升企业会计准则》规定:小企业的财务报表至少应当包括下列组成部分:穗备老1、资产负债表;2、利润表;3、现金流量表;4、附注。

(三表一注)二、小企业财务报表按照财务报表的编制期间可以分为:中期财务报表和年度财务报表。

中期财务报表是经短于一个完整会计年度的报告期间为基础编制的财务报表,包括月报、季报、半个报等。

中期财务报表至少包括资产负债表、利润表、现金流滚轮量表和附注,其中,中期资产负债表、利润表、现金流量表应当是完整报表,其格式和内容应当与年度财务报表相一致。

而中期财务报表中的附注披露与年度报表相比可以适当简略。

财务会计财务会计指通过对企业已经完成的资金运动全面系统的核算与监督,以为外部与企业有经济利害关系的投资人、债权人和政府有关部门提供企业的财务状况与盈利能力等经济信息为主要目标而进行的经济管理活动。

小企业的报表需要做那些?1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登困物记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表。

如果企业的规模小,业务量不多,可以不设置明细分类账,直接将逐笔业务登记总账。

实际会计实务要求会计汪滚液人员每发生一笔业务备卖就要登记入明细分类账中。

而总账中的数额是直接将科目汇总表的数额抄过去。

企业可以根据业务量每隔五天,十天,十五天,或是一个月编制一次科目汇总表。

如果业务相当大。

也可以一天一编的。

小企业的财务报表至少应当包括资产负债表、利润表、现金流量表、附注。

简称“三表一注”。

《小企业会计准则》规定如下:第八十条资产负债表,是指反映小企业在其中一特定日期的财务状况的报表。

(一)资产负债表中的资产类至少应当单独列示反映下列信息的项目:1.货币资金;2.应收及预付款项;3.存货;4.长期债券投资;5.长期股权投资;6.固定资产;7.生产性生物资产;8.无形资产;9.长期待摊费用。

会计财务记账知识点总结

会计财务记账知识点总结一、会计基础知识1. 会计的定义:会计是对经济业务的发生、反映、计量和报告的一门学科。

2. 会计的基本假设:企业实体假设、会计周期假设、货币计量假设、成本原则。

3. 会计要素:资产、负债、所有者权益、收入、费用。

4. 会计等式:资产=负债+所有者权益。

5. 会计主体:具有独立核算、独立财务报告的单位。

6. 会计的职能:记录、报告、分析和决策。

二、会计科目1. 会计科目的分类:资产类科目、负债类科目、所有者权益类科目、成本类科目、损益类科目。

2. 会计科目的借贷方向:资产、费用、损益类科目借方增加,负债、所有者权益类科目贷方增加。

3. 会计科目的划分:总账科目、明细科目。

三、会计凭证1. 会计凭证的种类:原始凭证、转换凭证和复式记账凭证。

2. 原始凭证的分类:收款凭证、付款凭证、转账凭证、存款凭证、承兑汇票、支票、传票、出纳收款单、出纳付款单等。

3. 凭证的内容:凭证号、日期、摘要、借贷方科目、金额。

4. 凭证的作用:凭证是记录经济业务的依据,是会计账簿的源头凭据,也是记账的依据。

四、会计账簿1. 会计账簿的种类:总账、明细账、日记账、分类账、损益总账、资产负债表等。

2. 会计账簿的作用:记录和保存经济业务的凭证和账务信息,提供经济业务的资料,进行会计核算和报表编制。

3. 会计账簿的填制:根据凭证填制日记账、根据日记账填制分类账、根据分类账填制总账、将总账和明细账分录填制资产负债表和损益表。

五、会计核算1. 会计核算的内容:根据会计凭证和账簿中的原始数据,进行借贷核算、科目分类、核算平衡以及报表编制等。

2. 会计核算的方法:单式记账法和复式记账法。

3. 会计核算的流程:登记、审核、核算、编制财务报表。

六、财务报表1. 财务报表的种类:资产负债表、利润表、现金流量表、所有者权益变动表。

2. 财务报表的内容:反映企业的财务状况、经营成果和现金流量等重要信息。

3. 财务报表的标准:企业会计准则、国际财务报告准则。

如何编制会计报表_编制会计财务报表的方法(2)

如何编制会计报表_编制会计财务报表的方法(2)现金流量表的编制方法方法一在分析现金日记账、银行存款账和其他倾向资金明细账记录的基础上填列方法二在分析百现金账户记录的基础上填现金流量表还外加一份补充资料。

主要操作如下:先编制主表,主表的具体编制步骤如下:一、销售商品、提供劳务收到的现金收到的税费返还收到的其他与经营活动有关的现金现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付的其他与经营活动有关的现金现金流出小计经营活动产和的现金流量净额二、投资活动产生的现金流量收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产所收回的现金净额收到的其他与投资活动有关的现金现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资所支付的现金支付的其他与投资活动有关的现金三、筹资活动产生的现金流量吸收投资所收到的现金借款所收到的现金收到的其他与筹资活动有关的现金现金流入小计偿还债务所支付的现金分配股利、利润或偿还利息所支付的现金支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金的影响五、现金及现金等价物增加额补充资料1将净利润调节为经营活动现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益) 固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)其他经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动:债务转为资本一年内到期的可转换公司债券融资租入固定资产3、现金及现金等价物净增加情况现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物净增加额利润分配表的编制方法一、净利润加:其他转入二、可供分配的利润减:提取法定盈余公积提取法定公益金提取职工奖励及福利基金提取储备基金提取企业发展基金利润归还投资三、可供投资者的分配的利润减:应付俦股股利提取任意盈余公积应付普通股股利转作资本(或股本)的普通股股利四、未分配利润要求:企业编制财务会计报告,应根据真实的交易、事项以及登记完整、核对无误的会计账簿记录和其他有关资料,按照国家统一的会计制度规定的编制基础、编制依据、编制原则和方法,做到内容完整、数字真实、计算准确、编报及时。