财务报表-现金收支明细表

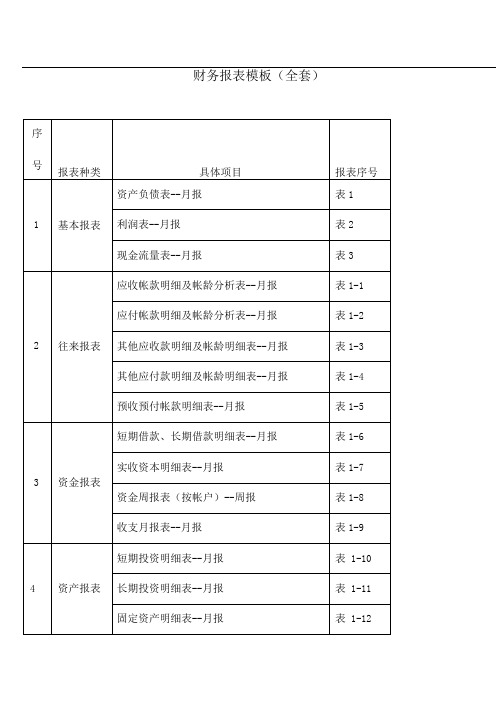

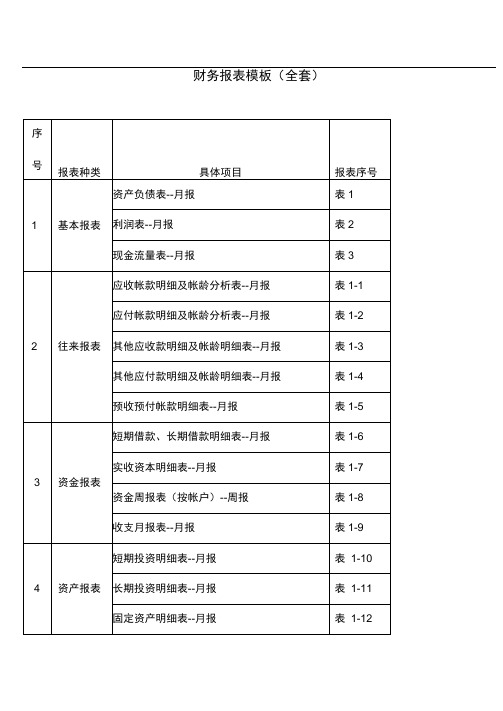

财务报表模板全套(excel)

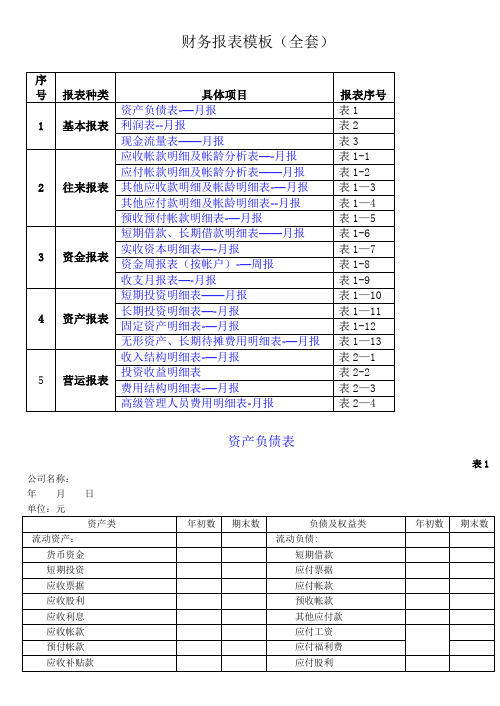

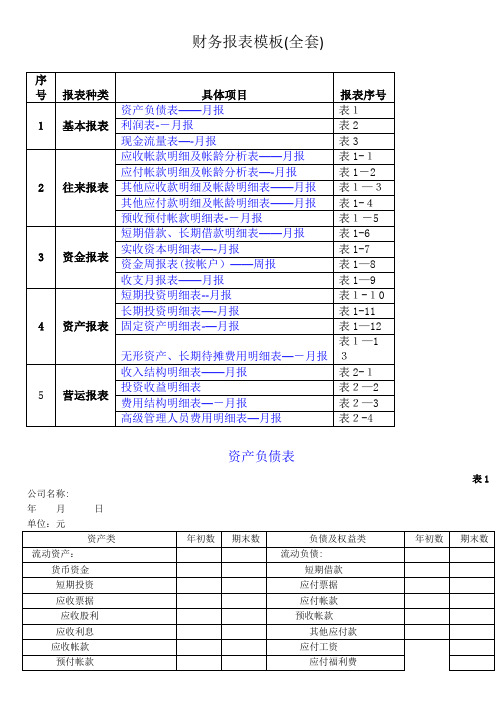

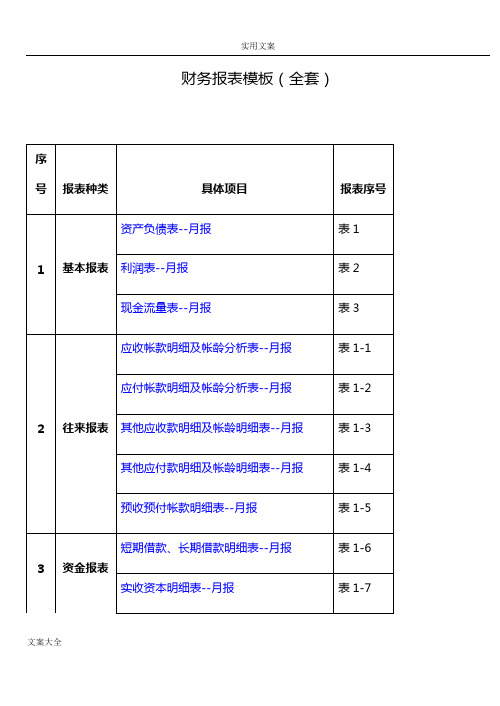

序号 报表种类具体项目资产 Nhomakorabea债表--月报

1 基本报表 利润表--月报

现金流量表--月报

应收帐款明细及帐龄分析表--月报

应付帐款明细及帐龄分析表--月报

2 往来报表 其他应收款明细及帐龄明细表--月报

其他应付款明细及帐龄明细表--月报

预收预付帐款明细表--月报

短期借款、长期借款明细表--月报

3

资金报表

实收资本明细表--月报 资金周报表(按帐户)--周报

收支月报表--月报

短期投资明细表--月报

4

资产报表

长期投资明细表--月报 固定资产明细表--月报

无形资产、长期待摊费用明细表--月报

收入结构明细表--月报

5

营运报表

投资收益明细表 费用结构明细表--月报

高级管理人员费用明细表-月报

报表序号 表1 表2 表3 表1-1 表1-2 表1-3 表1-4 表1-5 表1-6 表1-7 表1-8 表1-9 表1-10 表1-11 表1-12 表1-13 表2-1 表2-2 表2-3 表2-4

财务报表模板(全套)184

财务报表模板(全套)资产负债表表1公司名称:年月日单位:元人:制表人:利润表表2公司名称:年月日单位:元制表人:现金流量表表3公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:表人:应收帐款明细及帐龄分析表表11公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表13公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表14公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6公司名称:日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月日单位:元长期投资明细表表1-11公司名称:年月日单位:元固定资产明细表表1-12公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4公司名称:年月日单位:元。

内账年终报表模板

内账年终报表模板

一、收入明细表

收入明细表应包含以下内容:

1. 收入来源:例如,销售收入、租金收入、利息收入等。

2. 收入金额:按照来源分类的收入总额。

3. 纳税情况:应缴税款、已缴税款等信息。

4. 附件:相关凭证、发票等证明材料。

二、支出明细表

支出明细表应包含以下内容:

1. 支出类别:例如,采购原材料、支付工资、租金支出等。

2. 支出金额:按照类别分类的支出总额。

3. 凭证编号:与支出相关的凭证编号。

4. 附件:相关凭证、发票等证明材料。

三、资产负债表

资产负债表应包含以下内容:

1. 资产类:流动资产(如现金、应收账款等)、固定资产(如房产、设备等)。

2. 负债类:流动负债(如应付账款、短期借款等)、长期负债(如长期借款等)。

3. 所有者权益类:实收资本、未分配利润等。

4. 合计:资产总额、负债总额和所有者权益总额。

5. 附件:相关凭证、报表等证明材料。

四、利润表

利润表应包含以下内容:

1. 营业收入:主营业务收入和其他业务收入。

2. 营业成本:主营业务成本和其他业务成本。

3. 营业利润:营业收入减去营业成本和期间费用后的利润。

4. 利润总额:营业利润加上营业外收入减去营业外支出后的利润。

5. 净利润:利润总额减去所得税后的利润。

6. 附件:相关凭证、报表等证明材料。

财务报表模板(全套)

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1—5公司名称:年月日短期借款、长期借款明细表表1-6公司名称:年月实收资本明细表表1—7公司名称:年月日资金周报表表1—8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月长期投资明细表表1—11公司名称:年月日固定资产明细表表1—12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2-1公司名称:年月日投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月。

财务报表-收支表-可查询

支出 支出金额

100 23000 5000 200 1000 800 15000 1000 2000 300 800 1500 450 880 999 1800 2074.5 2491.4 2908.3 3325.2

剩余金额

65628.4

经手人 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝 周宝宝

27000 结余合计

77871.6

结余

剩余金额

备注

1900

27000

-3000

800

0

700

-13000

2000

6000

200

700

6000

6050

5548.571429

6001

5771.428571

6068.357143

6222.885714

6377.414286

6531.942857

查询日期 2020.1.2

收入金额

50000

收入合计

日期 项目明细

2020.1.1 营业款

2020.1.2 尾款

2020.1.3

/2020.1.4/2020.1.5/

2020.1.6

/

2020.1.7

/

2020.1.8

/

2020.1.9

/

2020.1.10 /

2020.1.11 /

2020.1.12 /

2020.1.13 /

2020.1.14 /

2020.1.15 /

2020.1.16 /

2020.1.17 /

2020.1.18 /

企业出纳收支明细汇总表模版

企业出纳收支明细汇总表模版是一种用于记录和汇总企业日常收支情况的表格。

该模版通常包含以下内容:

1. 表格标题:一般为“企业出纳收支明细汇总表”。

2. 时间段:记录该表格所涵盖的时间段,如年份、月份等。

3. 收支项目:列出企业在此时间段内的各项收入和支出,如销售收入、工资支出、租金支出等。

4. 金额:列出每个收支项目的具体金额。

5. 收支类型:将收入和支出分别标注为“收入”和“支出”。

6. 备注:对某些收支项目进行简要说明,如记录收入来源或支出原因等。

通过企业出纳收支明细汇总表模版,企业可以清晰地了解其在特定时间段内的财务状况,从而更好地进行财务管理和决策。

财务报表模板(全套)【范本模板】

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:利润表表2 公司名称:年月日单位:元单位负责人: 财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人: 财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1—1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.预收、预付帐款明细表表1-5公司名称:年月日短期借款、长期借款明细表表1—6公司名称:年月日实收资本明细表表1-7公司名称:年月日资金周报表表1-8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1—9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1—10公司名称:年月日长期投资明细表表公司名称:年月日固定资产明细表-12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2—1公司名称:年月日投资收益明细表表2—2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益.费用结构明细表表2—3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月日。

财务报表模板(全套)

***.财务报表模板(全套)序号报表种类具体项目报表序号资产负债表 --月报表 11基本报表利润表 --月报表 2现金流量表 --月报表 3应收帐款明细及帐龄分析表 --月报表 1-1应付帐款明细及帐龄分析表 --月报表 1-2 2往来报表其他应收款明细及帐龄明细表 --月报表 1-3其他应付款明细及帐龄明细表 --月报表 1-4预收预付帐款明细表 --月报表 1-5短期借款、长期借款明细表 --月报表 1-6实收资本明细表 --月报表 1-7 3资金报表资金周报表(按帐户) --周报表 1-8收支月报表 --月报表 1-9短期投资明细表 --月报表 1-10 4资产报表长期投资明细表 --月报表 1-11 固定资产明细表 --月报表 1-12***.无形资产、长期待摊费用明细表--月报表 1-13收入结构明细表 --月报表 2-1投资收益明细表表 2-25营运报表费用结构明细表 --月报表 2-3高级管理人员费用明细表 -月报表 2-4资产负债表表 1 公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债 :货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资***.预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资 : 流动负债合计长期股权投资长期负债 :长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产 : 专项应付款固定资产原价其他长期负债减 :累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计***.在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表 2 公司名称:年月日单位:元项目本月数本年累计数***.一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:.制表人:现金流量表公司名称:月日单位:元表3年行本月本年累计项目次数数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金3.支付的各项税费4.支付的其他与经营活动有关的现金现金流出小计.经营活动产生的现金流量净额二、投资活动产生的现金流量:1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元帐龄1 年以内1-2 年2-3 年 3 年以上对方名称期末余额比金额比例金额比例金额比例金额例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

财务报表实用模板(全套)

财务报表模板(全套)序号报表种类具体项目报表序号资产负债表--月报表1利润表--月报表21基本报表现金流量表--月报表3应收帐款明细及帐龄分析表--月报表1-1应付帐款明细及帐龄分析表--月报表1-2其他应收款明细及帐龄明细表--月报表1-3 2往来报表其他应付款明细及帐龄明细表--月报表1-4预收预付帐款明细表--月报表1-5短期借款、长期借款明细表--月报表1-6 3资金报表实收资本明细表--月报表1-7资金周报表(按帐户)--周报表1-8收支月报表--月报表1-9短期投资明细表--月报表1-10长期投资明细表--月报表1-114资产报表固定资产明细表--月报表1-12无形资产、长期待摊费用明细表--月报表1-13收入结构明细表--月报表2-1投资收益明细表表2-25营运报表费用结构明细表--月报表2-3高级管理人员费用明细表-月报表2-4资产负债表表1 公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产: 流动负债: 货币资金 短期借款 短期投资 应付票据 应收票据 应付帐款 应收股利 预收帐款 应收利息 其他应付款 应收帐款 应付工资 预付帐款 应付福利费 应收补贴款 应付股利 其他应收款 应交税金 存货 其他未交款 待摊费用 预提费用 一年内到期的长期债券投资 预计负债 其他流动资产 一年内到期的长期负债 流动资产合计 其他流动负债 长期投资: 流动负债合计 长期股权投资 长期负债: 长期债权投资 长期借款 长期投资合计 应付债券 其中:合并价差 长期应付款 固定资产: 专项应付款 固定资产原价 其他长期负债 减:累计折旧 长期负债合计 固定资产净值 递延税项: 减:固定资产减值准备 递延税款贷项 工程物资 负债合计 在建工程 少数股东权益 固定资产清理 所有者权益或股东权益: 固定资产合计 实收资本 无形资产及其他资产 减:已归还投资 无形资产 实收资本净额 长期待摊费用 资本公积 其他长期资产 盈余公积 无形资产及其他资产合计 其中:法定公益金 递延税项: 未分配利润 递延税款借项 所有者权益合计 资产总计 负债及权益合计 单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元项目本月数本年累计数一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 加:以前年度损益调整 四、利润总额 减:所得税 少数股东损益 五、净利润 单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元项目行次本月数本年累计数一、经营活动产生的现金流量: 1.销售商品、提供劳务收到的现金 2.收到税费返还 3.收到的其他与经营活动有关的现金 现金流入小计 1.购买商品、接受劳务支付的现金 2.支付给职工对职工支付的现金 3.支付的各项税费 4.支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 1.收回投资所收到的现金 2.取得投资收益所收到的现金 3.处理固定资产、无形资产和其他长期资产而收到的现金净额 4.收到的其他与投资活动有关的现金 现金流入小计 1.购建固定资产、无形资产和其他长期资产所支付的现金 2.投资所支付的现金 3.支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 1.吸收投资所收到的现金 3.借款所收到的现金 3.收到的其他与筹资活动有关的现金 现金流入小计 1.偿还债务所支付的现金 2.分配股利或利润或偿付利息所支付的现金 3.支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金净流量净额 四、汇率变动对现金的影响额 五、现金及现金等价物净增加额 单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用的增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 少数股东本期收益 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物的净增加额 单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日单位:元对方名称期末余额帐龄1年以内1-2年2-3年3年以上金额比例金额比例金额比例金额比例一、外部单位及个人: 二、内部单位: 合计 说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

公司现金收支明细表模板

公司现金收支明细表模板

总收入102000总支出216100日期收入类目收到方式摘要金额(元)支出类目支出方式摘要金额(元)票号

3月4日销售收入转账x x公司货款20000应付工资转账员工工资1003月5日存入银行现金李总打款20000提备用金现金李总提款100003月6日销售收入转账xx科技公司货款

50000车辆费现金公司购车

2000003月7日金融资产转账理财收益10000业务招待

费现金方总接待客户50003月8日

应收利息

转账

放贷xx利息

2000

维修费

现金

商务车保养维修

1000

3月10日

现金收支明细表

日期3月6日3月7日3月8日3月9日32%

68%

总收入总支出。

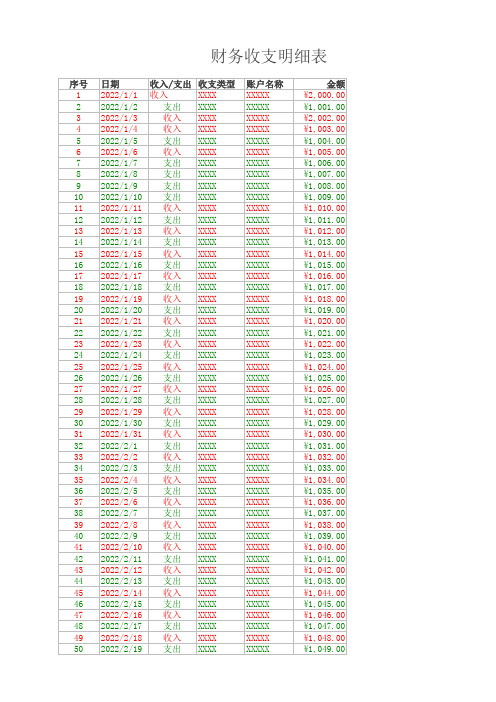

财务收支明细表

收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出

收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出 收入 支出

日期

收入/支出 收支类型

2022/1/1 收入

XXXX

2022/1/2

支出 XXXX

2022/1/3

收入 XXXX

2022/1/4

收入 XXXX

2022/1/5

支出 XXXX

2022/1/6

收入 XXXX

2022/1/7

支出 XXXX

2022/1/8

支出 XXXX

2022/1/9

支出 XXXX

2022/1/10 支出 XXXX

财务收支明细表

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50

XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX XXXXX

财务报表模板(全套)

专项应付款

固定资产原价

其他长期负债

减:累计折旧

长期负债合计

固定资产净值

递延税项:

减:固定资产减值准备

递延税款贷项

工程物资

负债合计

在建工程

少数股东权益

固定资产清理

所有者权益或股东权益:

固定资产合计

实收资本

无形资产及其他资产

减:已归还投资

无形资产

实收资本净额

长期待摊费用

资本公积

其他长期资产

盈余公积

无形资产摊销

长期待摊费用摊销

待摊费用减少(减:增加)

预提费用的增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失

财务费用

投资损失(减:收益)

递延税款贷项(减:借项)

存货的减少(减:增加)

经营性应收项目的减少(减:增加)

经营性应付项目的增加(减:减少)

其他

少数股东本期收益

收入结构明细表--月报

表2-1

5

营运报表

投资收益明细表

表2-2

费用结构明细表--月报

表2-3

高级管理人员费用明细表-月报

表2-4

资产负债表

表1

公司名称:

年 月 日

单位:元

资产类

年初数期末数负债及权来自类年初数期末数

流动资产:

流动负债:

货币资金

短期借款

短期投资

应付票据

应收票据

应付帐款

应收股利

预收帐款

应收利息

1.偿还债务所支付的现金

2.分配股利或利润或偿付利息所支付的现金

3.支付的其他与筹资活动有关的现金

财务报表(全套报表)Excel模板

财务报表(全套报表)资产负债资产负债表

现金流量表

应付帐款明细及帐龄分析表

其他应付款明细及帐龄分析表

短期借款、长期借款明细表

资金周报表

短期投资明细表

固定资产明细表

收入结构明细表

费用结构表

财务全套报表

产负债表-利润表

利润表

应收帐款明细及帐龄分析表

其他应收款明细及帐龄分析表

预收、预付帐款明细表

实收资本明细表

收支月报表

长期投资明细表

无形资产、长期待摊费用明细表

投资收益明细表

高管人员费用明细表

报表。

财务报表模板(全套)

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元人:制表人:利润表表2 公司名称:年月日单位:元制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人: 财务负责人:表人:应收帐款明细及帐龄分析表表1公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表公司名称: 年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表13 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表14 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5 公司名称:年月日单位:元短期借款、长期借款明细表表1-6公司名称:日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8 公司名称:年月日单位:元大额收支说明:以上的款项。

收支月报表表1-9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10 公司名称:年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收入结构明细表表2-1 公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位: 元项目费用结构明细表表2-3 公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元。

工程项目收支汇总表和明细表

工程项目收支汇总表和明细表是工程项目管理中非常重要的两个财务报表,是项目管理人员了解项目财务状况和进行预算控制的重要依据。

本文将详细介绍这两个报表的作用、构成、编制流程及注意事项。

一、工程项目收支汇总表1.作用:工程项目收支汇总表是对工程项目的收支情况进行统计和汇总,以便于项目管理人员了解工程项目的资金状况,及时调整预算,防范风险,提高项目的成功率。

2.构成:工程项目收支汇总表由期初余额、收入、支出和期末余额四个部分构成。

其中,期初余额是上期结转的余额,收入包括甲方预付款、进度款、变更款等,支出包括人工、材料、设备、分包、管理费用等,期末余额是项目最新财务状况。

3.编制流程:编制工程项目收支汇总表需要获取项目的月度或季度报表,并对这些报表进行统计和汇总。

在编制过程中,需要特别注意每个项目的收入与支出数额的准确性和有效性。

4.注意事项:在编制工程项目收支汇总表时,需要根据项目实际情况进行灵活的调整,保证表格的完整性和准确性。

同时,对于一些特殊情况,比如收入和支出发生在不同的月份,或者未来的收入无法确定等,需要进行适当的预测和调整。

二、工程项目收支明细表1.作用:工程项目收支明细表是对工程项目收入和支出的详细记录,可以用来分析项目资金使用情况和进行追踪,以及评估项目的财务风险。

2.构成:工程项目收支明细表包括项目编号、日期、收支项目、收入/支出方、金额、备注等几个部分。

其中,收入方面主要包括甲方预付款、进度款、变更款,支出方面主要包括人工、材料、设备、分包、管理费用等。

3.编制流程:编制工程项目收支明细表需要根据每笔收入和支出的情况进行详细记录,并归纳到对应的分类中。

在编制过程中,需要特别注意每个项目的收支数额的准确性和有效性。

4.注意事项:在编制工程项目收支明细表时,需要对每笔收入和支出进行文件凭证的保存,以便于日后查询。

同时,对于一些特殊情况,比如大额支出或者收入时,需要进行适当的备案和审批,避免财务风险。