计量经济学三到十章课后习题答案

计量经济学(数字教材版)课后习题参考答案

课后习题参考答案第二章教材习题与解析1、 判断下列表达式是否正确:y i =β0+β1x i ,i =1,2,⋯ny ̂i =β̂0+β̂1x i ,i =1,2,⋯nE(y i |x i )=β0+β1x i +u i ,i =1,2,⋯n E(y i |x i )=β0+β1x i ,i =1,2,⋯nE(y i |x i )=β̂0+β̂1x i ,i =1,2,⋯ny i =β0+β1x i +u i ,i =1,2,⋯ny ̂i =β̂0+β̂1x i +u i ,i =1,2,⋯n y i =β̂0+β̂1x i +u i ,i =1,2,⋯n y i =β̂0+β̂1x i +u ̂i ,i =1,2,⋯n y ̂i =β̂0+β̂1x i +u ̂i ,i =1,2,⋯n答案:对于计量经济学模型有两种类型,一是总体回归模型,另一是样本回归模型。

两类回归模型都具有确定形式与随机形式两种表达方式:总体回归模型的确定形式:X X Y E 10)|(ββ+= 总体回归模型的随机形式:μββ++=X Y 10样本回归模型的确定形式:X Y 10ˆˆˆββ+= 样本回归模型的随机形式:e X Y ++=10ˆˆββ 除此之外,其他的表达形式均是错误的2、给定一元线性回归模型:y =β0+β1x +u (1)叙述模型的基本假定;(2)写出参数β0和β1的最小二乘估计公式;(3)说明满足基本假定的最小二乘估计量的统计性质; (4)写出随机扰动项方差的无偏估计公式。

答案:(1)线性回归模型的基本假设有两大类,一类是关于随机误差项的,包括零均值、同方差、不序列相关、满足正态分布等假设;另一类是关于解释变量的,主要是解释变量是非随机的,如果是随机变量,则与随机误差项不相关。

(2)12ˆi iix yxβ=∑∑,01ˆˆY X ββ=- (3)考察总体的估计量,可从如下几个方面考察其优劣性:1)线性性,即它是否是另一个随机变量的线性函数; 2)无偏性,即它的均值或期望是否等于总体的真实值;3)有效值,即它是否在所有线性无偏估计量中具有最小方差;4)渐进无偏性,即样本容量趋于无穷大时,它的均值序列是否趋于总体真值; 5)一致性,即样本容量趋于无穷大时,它是否依概率收敛于总体的真值;6)渐进有效性,即样本容量趋于无穷大时,它在所有的一致估计量中是否具有最小的渐进方差。

(NEW)李子奈《计量经济学》(第3版)课后习题详解

目 录第1章 绪 论第2章 经典单方程计量经济学模型:一元线性回归模型第3章 经典单方程计量经济学模型:多元线性回归模型第4章 经典单方程计量经济学模型:放宽基本假定的模型第5章 经典单方程计量经济学模型:专门问题第6章 联立方程计量经济学模型:理论与方法第7章 扩展的单方程计量经济学模型第8章 时间序列计量经济学模型第9章 计量经济学应用模型第1章 绪 论1什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:(1)计量经济学是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为主要内容,是由经济理论、统计学和数学三者结合而成的交叉学科。

(2)计量经济学方法通过建立随机的数学方程来描述经济活动,并通过对模型中参数的估计来揭示经济活动中各个因素之间的定量关系,是对经济理论赋予经验内容;而一般经济数学方法是以确定性的数学方程来描述经济活动,揭示的是经济活动中各个因素之间的理论关系。

2计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:(1)计量经济学的研究对象是经济现象,主要研究的是经济现象中的具体数量规律,即是利用数学方法,依据统计方法所收集和整理到的经济数据,对反映经济现象本质的经济数量关系进行研究。

(2)计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学;二是应用计量经济学。

任何一项计量经济学研究和任何一个计量经济学模型赖以成功的三要素是理论、方法和数据。

(3)计量经济学模型研究的经济关系的两个基本特征是随机关系和因果关系。

3为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:(1)计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,使其在经济学科占据重要的地位,主要表现在:①在西方大多数大学和学院中,计量经济学的讲授已成为经济学课程表中最具有权威的一部分;②从1969~2003年诺贝尔经济学奖的53位获奖者中有10位是与研究和应用计量经济学有关;③计量经济学方法与其他经济数学方法结合应用得到了长足的发展。

计量经济学习题及参考答案解析详细版

计量经济学习题及参考答案解析详细版计量经济学(第四版)习题参考答案潘省初第⼀章绪论试列出计量经济分析的主要步骤。

⼀般说来,计量经济分析按照以下步骤进⾏:(1)陈述理论(或假说)(2)建⽴计量经济模型(3)收集数据(4)估计参数(5)假设检验(6)预测和政策分析计量经济模型中为何要包括扰动项?为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对⽽⾔不重要因⽽未被引⼊模型的变量,以及纯粹的随机因素。

什么是时间序列和横截⾯数据? 试举例说明⼆者的区别。

时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民⽣产总值、就业、货币供给、财政⾚字或某⼈⼀⽣中每年的收⼊都是时间序列的例⼦。

横截⾯数据是在同⼀时点收集的不同个体(如个⼈、公司、国家等)的数据。

如⼈⼝普查数据、世界各国2000年国民⽣产总值、全班学⽣计量经济学成绩等都是横截⾯数据的例⼦。

估计量和估计值有何区别?估计量是指⼀个公式或⽅法,它告诉⼈们怎样⽤⼿中样本所提供的信息去估计总体参数。

在⼀项应⽤中,依据估计量算出的⼀个具体的数值,称为估计值。

如Y就是⼀个估计量,1nii YY n==∑。

现有⼀样本,共4个数,100,104,96,130,则根据这个样本的数据运⽤均值估计量得出的均值估计值为5.107413096104100=+++。

第⼆章计量经济分析的统计学基础略,参考教材。

请⽤例中的数据求北京男⽣平均⾝⾼的99%置信区间NS S x ==45= ⽤也就是说,根据样本,我们有99%的把握说,北京男⾼中⽣的平均⾝⾼在⾄厘⽶之间。

25个雇员的随机样本的平均周薪为130元,试问此样本是否取⾃⼀个均值为120元、标准差为10元的正态总体?原假设120:0=µH备择假设 120:1≠µH 检验统计量()10/2510/25XX µσ-Z ====查表96.1025.0=Z 因为Z= 5 >96.1025.0=Z ,故拒绝原假设, 即此样本不是取⾃⼀个均值为120元、标准差为10元的正态总体。

计量经济学各章习题及答案

第一章习题一、单项选择1.( ) 是经济计量学的主要开拓者人和奠基人。

A.费歇(fisher) B .费里希(frisch)C.德宾(durbin)D.戈里瑟(glejer)2.随机方程又称为()。

A.定义方程 B.技术方程C.行为方程 D.制度方程3.计量经济分析工作的研究对象是()。

A.社会经济系统B.经济理论C.数学方法在经济中的应用D.经济数学模型二、多项选择1.经济计量学是下列哪些学科的统一()。

A.经济学B.统计学C.计量学D.数学E.计算机2.对一个独立的经济计量模型来说,变量可分为()、A.内生变量B独立变量C外生变量D.相关变量E虚拟变量3.经济计量学分析工作的工作步骤包括()。

A设定模型B估计参数C检验模型D应用模型E收集数据三、名词解释1.时序数据2.横截面数据3.内生变量4.解释变量5.模型6.外生变量第一章习题答案一、单项选择B\C\A二、多项选择1C\D 2A\C 3A\B\C\D三、名词解释1.时序数据指同一指标按时间顺序记录的数据列,在同一数据列中的数据必须是同口径的,有可比性2.横截面数据同一时间,在不同统计单位的相同统计指标组成的数据列,要求统计的时间相同,不要求统计对象及范围相同。

要求数据统计口径和计算方法具有可比性3.内生变量具有一定概率分布的随机变量,数据由模型本身决定4.解释变量在模型中方程右边作为影响因素的变量,即自变量 5.模型对经济系统的数学抽象 6.外生变量非随机变量,取值由模型外决定,是求解模型时的已知数第二章习题一、单项选择1.一元线性回归分析中有TSS=RSS+ESS 。

则RSS 的自由度为()。

A nB 1C n-1D n-2 2.一元线性会规中,0β∧、1β∧的值为( )∑∑---=∧2i)()(0X X Y Y X X ii )(βXY 01∧∧-=ββ XY 10∧∧-=ββ∑∑---=∧2i)()(1X X Y Y X X ii)(βY X =+∧∧10ββ∑∑---=∧2i)()(0X X Y Y X X ii )(βXY 10∧∧+=ββ∑∑---=∧2i)()(1X X Y Y X X ii)(β3.一元线性回归中,相关系数r=()ABDCA.∑∑∑----222)()()))(Y Y X X Y Y X X i i i i (( B.∑∑∑----22)()())(Y Y X X Y Y X X iiii(C ∑∑∑----22)()())(Y Y X X Y Y X X iii i( D∑∑∑---222)()()(Y Y X X Y Y iii4.对样本相关系数r ,以下结论中错误的是( )。

计量经济学课后思考题答案庞皓版

第一章 绪论思考题1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1.2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

计量经济学第3章参考答案

(3) = TSS

RSS 480 = = 750 2 1− R 1 − 0.36

7. 答: (1) cov( = x, y )

1 2 2 ( xt − x )( y = r σx σ y = 0.9 × 16 ×10 =11.38 ∑ t − y) n −1

∑ ( x − x )( y − y )=

即表明截距项也显著不为 0,通过了显著性检验。 (3)Yf=2.17+0.2023×45=11.2735

2 1 (x f − x ) 1 (45 − 29.3) 2 ˆ 1+ + = × × + = 4.823 t0.025 (8) × σ 1.8595 2.2336 1+ n ∑ ( x −x ) 2 10 992.1

3

2

五、综合题 1. 答: (1)建立深圳地方预算内财政收入对 GDP 的回归模型,建立 EViews 文件,利用地方预 算内财政收入(Y)和 GDP 的数据表,作散点图

可看出地方预算内财政收入(Y)和 GDP 的关系近似直线关系,可建立线性回归模型:

Yt = β1 + β 2 GDPt + u t

第 3 章参考答案

一、名词解释 1. 高斯-马尔可夫定理:在古典假定条件下,OLS 估计量是模型参数的最佳线性无偏估计 量,这一结论即是高斯-马尔可夫定理。 2. 总变差(总离差平方和) :在回归模型中,被解释变量的观测值与其均值的离差平方和。 3. 回归变差(回归平方和) :在回归模型中,因变量的估计值与其均值的离差平方和,也就 是由解释变量解释的变差。 4. 剩余变差(残差平方和) :在回归模型中,因变量的观测值与估计值之差的平方和,是不 能由解释变量所解释的部分变差。 5. 估计标准误差:在回归模型中,随机误差项方差的估计量的平方根。 6. 样本决定系数:回归平方和在总变差中所占的比重。 7. 拟合优度:样本回归直线与样本观测数据之间的拟合程度。 8. 估计量的标准差:度量一个变量变化大小的测量值。 9. 协方差:用 Cov(X,Y)表示,度量 X,Y 两个变量关联程度的统计量。 10. 显著性检验:利用样本结果,来证实一个虚拟假设的真伪的一种检验程序。 11. 拟合优度检验:检验模型对样本观测值的拟合程度,用 R 2 表示,该值越接近 1,模型 对样本观测值拟合得越好。 12. t 检验:是针对每个解释变量进行的显著性检验,即构造一个 t 统计量,如果该统计量 的值落在置信区间外,就拒绝原假设。 13. 点预测:给定自变量的某一个值时,利用样本回归方程求出相应的样本拟合值,以此作 为因变量实际值均值的估计值。

计量经济学书后答案 书第1 10章

计量经济学书后答案书第1 10章----d9239f6d-6ebb-11ec-a63b-7cb59b590d7d计量经济学书后答案--书第1-10章第一章导言1.计量经济学是一门什么样的学科?答:计量经济学的英文单词是econometrics,它最初的意思是“计量经济学”。

它研究经济问题的计量经济学方法,因此有时被翻译成“计量经济学”。

计量经济学被翻译成“计量经济学”,以强调它是现代经济学的一个分支。

不仅要研究经济问题的计量经济学方法,还要研究经济问题发展变化的数量规律。

可以认为,计量经济学是以经济理论为指导,以经济数据为依据,以数学、统计方法为手段,通过建立、估计、检验经济模型,揭示客观经济活动中存在的随机因果关系的一门应用经济学的分支学科。

2.计量经济学与经济理论、数学和统计学之间有什么联系和区别?答:计量经济学是经济理论、数学、统计学的结合,是经济学、数学、统计学的交叉学科(或边缘学科)。

计量经济学与经济学、数学、统计学的联系主要是计量经济学对这些学科的应用。

计量经济学对经济学的应用主要体现在以下几个方面:第一,计量经济学模型的选择和确定,包括对变量和经济模型的选择,需要经济学理论提供依据和思路;第二,计量经济分析中对经济模型的修改和调整,如改变函数形式、增减变量等,需要有经济理论的指导和把握;第三,计量经济分析结果的解读和应用也需要经济理论提供基础、背景和思路。

计量经济学对统计学的应用,至少有两个重要方面:一是计量经济分析所采用的数据的收集与处理、参数的估计等,需要使用统计学的方法和技术来完成;一是参数估计值、模型的预测结果的可靠性,需要使用统计方法加以分析、判断。

计量经济学对数学的应用也是多方面的,首先,对非线性函数进行线性转化的方法和技巧,是数学在计量经济学中的应用;其次,任何的参数估计归根结底都是数学运算,较复杂的参数估计方法,或者较复杂的模型的参数估计,更需要相当的数学知识和数学运算能力,另外,在计量经济理论和方法的研究方面,需要用到许多的数学知识和原理。

计量经济学第三章课后习题详解

第三章习题3.12011年各地区的百户拥有家用汽车量等数据北京37.71 8.05 86.20 95.92天津20.62 8.34 80.50 103.57河北23.32 3.39 45.60 99.03山西18.60 3.13 49.68 98.9619.62 5.79 56.62 99.11内蒙古辽宁11.15 5.07 64.05 100.12吉林11.24 3.84 53.40 97.15黑龙5.29 3.28 56.50 100.54江上海18.15 8.18 89.30 101.58江苏23.92 6.22 61.90 98.95浙江33.85 5.92 62.30 96.69安徽9.20 2.56 44.80 100.25福建17.83 4.72 58.10 100.75江西8.88 2.61 45.70 100.91山东28.12 4.71 50.95 98.50河南14.06 2.87 40.57 100.59湖北9.69 3.41 51.83 101.15湖南12.82 2.98 45.10 100.02广东30.71 5.07 66.50 97.55广西17.24 2.52 41.80 102.28海南15.82 2.88 50.50 102.06重庆10.44 3.43 55.02 99.12四川12.25 2.61 41.83 99.76贵州10.48 1.64 34.96 100.71云南23.32 1.92 36.80 96.25西藏25.30 2.00 22.71 99.95陕西12.22 3.34 47.30 101.59甘肃7.33 1.96 37.15 100.54青海 6.08 2.94 46.22 100.46宁夏12.40 3.29 49.82 100.99新疆12.32 2.99 43.54 100.97一、研究的目的和要求经济增长,公共服务、市场价格、交通状况,社会环境、政策因素都会影响中国汽车拥有量。

计量经济学3答案

8、修正可决系数与未经修正的多重可决系数之间的关系为(

A)

(A)

(B)

(C)

(D)

9、回归方程的显著性检验的F检验量为( A )

(A) (B) (C) (D) 10、F统计量与可决系数R2之间的关系为( A )

(A)(B) (C) (D) 11、多重可决系数R2是指( C )

(A)残差平方和占总离差平方和的比重(B)总离差平方和

(A) (B)(C) (D)/k-1

14、用一组有30个观测值的样本估计模型后,在0.05的显著性

水平下对的显著性做t检验,则显著地不等于零地条件是其统

计量大于等于( C )

(A)t0.05(30) (B)t0.025(28)(C)t0.025(27) (D)F0.025(1,28) 15、在模型古典假定满足的条件下,多元线性回归模型的最小

第三章 多元线性回归模型

一、单项选择题

1、多元线性回归模型的“线性”是指对( C )而言是线性的。

(A)解释变量

(B)被解释变量(C)回归参数

(D)剩余项

2、多元样本线性回归函数是( B )

(A)

(B)

(C)(D)Y=Xβ+U

3、多元总体线性回归函数的矩阵形式为( A )

(A)Y=Xβ+U

(B)Y=X

(1) 建立该地区城镇居民人均全年耐用消费品支出关于 人均年可支配收入和耐用消费品价格指数的回归模型:

(2)估计参数结果

由估计和检验结果可看出,该地区人均年可支配收入的 参数的t检验值为10.54786,其绝对值大于临界值 ;而且对应的P值为0.0000,也明显小于 。说明人均年可支配收入对该地区城镇居民人均全年耐

F=146.2974 (3) 检验户主受教育年数对家庭书刊消费是否有显 著影响: 由估计检验结果, 户主受教育年数参数对应的t 统 计量为10.06702, 明显大于t的临界值

计量经济学习题及参考答案

计量经济学各章习题第一章绪论1.1试列出计量经济分析地主要步骤.1.2计量经济模型中为何要包括扰动项?1.3什么是时间序列和横截面数据? 试举例说明二者地区别1.4估计量和估计值有何区别?第二章计量经济分析地统计学基础2.1名词解释随机变量概率密度函数抽样分布样本均值样本方差协方差相关系数标准差标准误差显著性水平置信区间无偏性有效性一致估计量接受域拒绝域第I 类错误2.2请用例 2.2中地数据求北京男生平均身高地99%置信区间.2.325 个雇员地随机样本地平均周薪为130元,试问此样本是否取自一个均值为120 元、标准差为10 元地正态总体?文档收集自网络,仅用于个人学习2.4某月对零售商店地调查结果表明,市郊食品店地月平均销售额为2500 元,在下一个月份中,取出16 个这种食品店地一个样本,其月平均销售额为2600 元,销售额地标准差为480 元.试问能否得出结论,从上次调查以来,平均月销售额已经发生了变化?文档收集自网络,仅用于个人学习第三章双变量线性回归模型3.1判断题(判断对错;如果错误,说明理由)(1)OLS 法是使残差平方和最小化地估计方法.(2)计算OLS 估计值无需古典线性回归模型地基本假定.(3)若线性回归模型满足假设条件(1)~(4),但扰动项不服从正态分布,则尽管OLS 估计量不再是BLUE ,但仍为无偏估计量.文档收集自网络,仅用于个人学习(4)最小二乘斜率系数地假设检验所依据地是t 分布,要求地抽样分布是正态分布.2(5)R2=TSS/ESS.(6)若回归模型中无截距项,则.(7)若原假设未被拒绝,则它为真.(8)在双变量回归中,地值越大,斜率系数地方差越大.3.2设和分别表示Y 对X 和X 对Y 地OLS 回归中地斜率,证明r 为X 和Y 地相关系数.3.3证明:(1)Y 地真实值与OLS 拟合值有共同地均值,即;(2)OLS 残差与拟合值不相关,即.3.4证明本章中( 3.18)和( 3.19)两式:(1)(2)3.5考虑下列双变量模型:模型1:模型2:(1)1 和1地OLS 估计量相同吗?它们地方差相等吗?(2)2 和2地OLS 估计量相同吗?它们地方差相等吗?3.6有人使用1980-1994 年度数据,研究汇率和相对价格地关系,得到如下结果:其中,Y=马克对美元地汇率X=美、德两国消费者价格指数(CPI)之比,代表两国地相对价格(1)请解释回归系数地含义;(2)X t 地系数为负值有经济意义吗?(3)如果我们重新定义X 为德国CPI与美国CPI之比,X 地符号会变化吗?为什么?3.7随机调查200 位男性地身高和体重,并用体重对身高进行回归,结果如下:其中Weight 地单位是磅(lb ),Height 地单位是厘米(cm).(1)当身高分别为177.67cm、164.98cm、187.82cm 时,对应地体重地拟合值为多少?(2)假设在一年中某人身高增高了 3.81cm,此人体重增加了多少?3.8设有10 名工人地数据如下:X 10 7 10 5 8 8 6 7 9 10Y 11 10 12 6 10 7 9 10 11 10 其中X= 劳动工时,Y= 产量(1)试估计Y=α+βX + u(要求列出计算表格);(2)提供回归结果(按标准格式)并适当说明;(3)检验原假设β=1.0.3.9用12 对观测值估计出地消费函数为Y=10.0+0.90X ,且已知=0.01,=200,=4000,试预测当X=250 时Y 地值,并求Y 地95%置信区间.文档收集自网络,仅用于个人学习3.10设有某变量(Y)和变量(X)1995—1999 年地数据如下:(3)试预测X=10 时Y 地值,并求Y 地95%置信区间.3.11根据上题地数据及回归结果,现有一对新观测值X =20,Y=7.62,试问它们是否可能来自产生样本数据地同一总体?文档收集自网络,仅用于个人学习3.12有人估计消费函数,得到如下结果(括号中数字为t 值):=15 + 0.81 =0.98(2.7)(6.5)n=19(1)检验原假设:=0(取显著性水平为5%)(2)计算参数估计值地标准误差;(3)求地95%置信区间,这个区间包括0 吗?3.13试用中国1985—2003 年实际数据估计消费函数:=α+β + u t其中:C代表消费,Y 代表收入.原始数据如下表所示,表中:Cr=农村居民人均消费支出(元)Cu=城镇居民人均消费支出(元)Y =国内居民家庭人均纯收入(元) Yr =农村居民家庭人均纯收入(元) Yu=城镇居民家庭人均可支配收入(元) Rpop=农村人口比重(%) pop=历年年底我国人口总数(亿人)P=居民消费价格指数(1985=100)Pr=农村居民消费价格指数(1985=100)Pu=城镇居民消费价格指数(1985=100)数据来源:《中国统计年鉴2004》使用计量经济软件,用国内居民人均消费、农村居民人均消费和城镇居民人均消费分别对各自地人均收入进行回归,给出标准格式回归结果;并由回归结果分析我国城乡居民消费行为有何不同.文档收集自网络,仅用于个人学习第四章多元线性回归模型4.1某经济学家试图解释某一变量Y 地变动.他收集了Y 和 5 个可能地解释变量~地观测值(共10 组),然后分别作三个回归,结果如下(括号中数字为t 统计量):文档收集自网络,仅用于个人学习( 1) = 51.5 + 3.21 R=0.63(3.45) (5.21)2) 33.43 + 3.67 + 4.62 + 1.21 R=0.75 文档收集自网络,仅用于个人学(3.61 )(2.56)(0.81) (0.22)3) 23.21 + 3.82 + 2.32 + 0.82 + 4.10 + 1.21(2.21 )(2.83)(0.62) (0.12) (2.10) (1.11)文档收集自网络,仅用于个人学习R=0.80 你认为应采用哪一个结果?为什么?4.2为研究旅馆地投资问题,我们收集了某地地1987-1995 年地数据来估计收益生产函数R=ALKe ,其中R=旅馆年净收益(万年) ,L=土地投入,K=资金投入, e 为自然对数地底.设回归结果如下(括号内数字为标准误差) :文档收集自网络,仅用于个人学习= -0.9175 + 0.273lnL + 0.733lnK R=0.94(0.212) (0.135) (0.125)(1)请对回归结果作必要说明;( 2)分别检验α和β 地显著性;( 3)检验原假设:α =β = 0;4.3我们有某地1970-1987 年间人均储蓄和收入地数据,用以研究1970-1978 和1978 年以后储蓄和收入之间地关系是否发生显著变化. 引入虚拟变量后,估计结果如下(括号内数据为标准差) :文档收集自网络,仅用于个人学习= -1.7502 + 1.4839D + 0.1504 - 0.1034D·R=0.9425 文档收集自网络,仅用于个人学习(0.3319) (0.4704) (0.0163) (0.0332)其中:Y=人均储蓄,X=人均收入,D= 请检验两时期是否有显著地结构性变化.4.4说明下列模型中变量是否呈线性,系数是否呈线性,并将能线性化地模型线性化.(1)(2)(3)4.5有学者根据某国19年地数据得到下面地回归结果:其中:Y=进口量(百万美元),X1 =个人消费支出(百万美元),X2 =进口价格/国内价格.(1)解释截距项以及X1和X2系数地意义;(2)Y 地总变差中被回归方程解释地部分、未被回归方程解释地部分各是多少?(3)进行回归方程地显著性检验,并解释检验结果;(4)对“斜率”系数进行显著性检验,并解释检验结果.4.6由美国46个州1992年地数据,Baltagi 得到如下回归结果:其中,C=香烟消费(包/人年),P=每包香烟地实际价格Y=人均实际可支配收入(1)香烟需求地价格弹性是多少?它是否统计上显著?若是,它是否统计上异于-1?(2)香烟需求地收入弹性是多少?它是否统计上显著?若不显著,原因是什么?(3)求出.4.7有学者从209 个公司地样本,得到如下回归结果(括号中数字为标准误差):其中,Salary=CEO 地薪金Sales=公司年销售额roe=股本收益率(%)ros=公司股票收益请分析回归结果.4.8为了研究某国1970-1992 期间地人口增长率,某研究小组估计了下列模型:其中:Pop=人口(百万人),t=趋势变量,.(1)在模型 1 中,样本期该地地人口增长率是多少?(2)人口增长率在1978 年前后是否显著不同?如果不同,那么1972-1977和1978-1992 两时期中,人口增长率各是多少?文档收集自网络,仅用于个人学习4.9设回归方程为Y= β0+β1X1+β2X2+β3X3+ u, 试说明你将如何检验联合假设:β1= β2 和β3 = 1 .文档收集自网络,仅用于个人学习4.10下列情况应引入几个虚拟变量,如何表示?(1)企业规模:大型企业、中型企业、小型企业;(2)学历:小学、初中、高中、大学、研究生.4.11在经济发展发生转折时期,可以通过引入虚拟变量来表示这种变化.例如,研究进口消费品地数量Y 与国民收入X 地关系时,数据散点图显示1979 年前后明显不同.请写出引入虚拟变量地进口消费品线性回归方程.文档收集自网络,仅用于个人学习4.12柯布-道格拉斯生产函数其中:GDP=地区国内生产总值(亿元)K=资本形成总额(亿元)L= 就业人数(万人)P=商品零售价格指数(上年=100)试根据中国2003 年各省数据估计此函数并分析结果.数据如下表所示第五章模型地建立与估计中地问题及对策5.1判断题(判断对错;如果错误,说明理由)(1)尽管存在严重多重共线性,普通最小二乘估计量仍然是最佳线性无偏估计量(BLUE ).(2)如果分析地目地仅仅是为了预测,则多重共线性并无妨碍. (3)如果解释变量两两之间地相关系数都低,则一定不存在多重共线性. (4)如果存在异方差性,通常用地t 检验和 F 检验是无效地. (5)当存在自相关时,OLS 估计量既不是无偏地,又不是有效地.(6)消除一阶自相关地一阶差分变换法假定自相关系数必须等于 1. (7)模型中包含无关地解释变量,参数估计量会有偏,并且会增大估计量地方差,即增大误差.(8)多元回归中,如果全部“斜率”系数各自经t 检验都不显著,则R2值也高不了.(9)存在异方差地情况下,OLS 法总是高估系数估计量地标准误差.(10)如果一个具有非常数方差地解释变量被(不正确地)忽略了,那么OLS 残差将呈异方差性.5.2考虑带有随机扰动项地复利增长模型:Y 表示GDP,Y0是Y 地基期值,r 是样本期内地年均增长率,t 表示年份,t=1978,⋯,2003.文档收集自网络,仅用于个人学习试问应如何估计GDP 在样本期内地年均增长率?5.3 检验下列情况下是否存在扰动项地自相关 .(1) DW=0.81,n=21,k=3(2)DW=2.25,n=15,k=2(3)DW=1.56,n=30,k=55.4有人建立了一个回归模型来研究我国县一级地教育支出:Y= β0+β1X1+β 2X2+β3X3+u其中:Y,X1,X2 和X3分别为所研究县份地教育支出、居民人均收入、学龄儿童人数和可以利用地各级政府教育拨款.文档收集自网络,仅用于个人学习他打算用遍布我国各省、市、自治区地100 个县地数据来估计上述模型.(1)所用数据是什么类型地数据?(2)能否采用OLS 法进行估计?为什么?(3)如不能采用OLS 法,你认为应采用什么方法?5.5试从下列回归结果分析存在问题及解决方法:(1)= 24.7747 + 0.9415 - 0.0424 R=0.9635SE:(6.7525)(0.8229)(0.0807)其中:Y=消费,X2=收入,X3=财产,且n=5000 (2)= 0.4529 - 0.0041t R=0.5284t:(-3.9606) DW=0.8252其中Y= 劳动在增加值中地份额,t=时间该估计结果是使用1949-1964 年度数据得到地.5.6工资模型:wi=b0+b1Si+b2Ei+b3Ai+b4Ui+ui其中Wi=工资,Si=学校教育年限,Ei=工作年限,Ai=年龄,Ui=是否参加工会.在估计上述模型时,你觉得会出现什么问题?如何解决?5.7你想研究某行业中公司地销售量与其广告宣传费用之间地关系.你很清楚地知道该行业中有一半地公司比另一半公司大,你关心地是这种情况下,什么估计方法比较合理.假定大公司地扰动项方差是小公司扰动项方差地两倍.文档收集自网络,仅用于个人学习(1)若采用普通最小二乘法估计销售量对广告宣传费用地回归方程(假设广告宣传费是与误差项不相关地自变量),系数地估计量会是无偏地吗?是一致地吗?是有效地吗?文档收集自网络,仅用于个人学习(2)你会怎样修改你地估计方法以解决你地问题?(3)能否对原扰动项方差假设地正确性进行检验?5.8考虑下面地模型其中GNP=国民生产总值,M =货币供给. (1)假设你有估计此模型地数据,你能成功地估计出模型地所有系数吗?说明理由.(2)如果不能,哪些系数可以估计?(3)如果从模型中去掉这一项,你对(1)中问题地答案会改变吗?(4)如果从模型中去掉这一项,你对(1)中问题地答案会改变吗?5.9采用美国制造业1899-1922年数据,Dougherty得到如下两个回归结果:(1)(2)其中:Y=实际产出指数,K=实际资本投入指数,L =实际劳动力投入指数,t=时间趋势(1)回归式(1)中是否存在多重共线性?你是如何得知地?(2)回归式(1)中,logK 系数地预期符号是什么?回归结果符合先验预期吗?为什么会这样?(3)回归式(1)中,趋势变量在其中起什么作用?(4)估计回归式(2)背后地逻辑是什么?(5)如果(1)中存在多重共线性,那么(2)式是否减轻这个问题?你如何得知?(6)两个回归地R2可比吗?说明理由.5.10有人估计了下面地模型:其中:C=私人消费支出,GNP=国民生产总值,D=国防支出假定,将(1)式转换成下式:使用1946-1975数据估计(1)、(2)两式,得到如下回归结果(括号中数字为标准误差):1)关于异方差,模型估计者做出了什么样地假定?你认为他地依据是什么?2)比较两个回归结果.模型转换是否改进了结果?也就是说,是否减小了估计标准误差?说明理由.5.11设有下列数据:RSS1=55,K =4,n1=30RSS3=140,K =4,n3=30 请依据上述数据,用戈德佛尔德-匡特检验法进行异方差性检验(5%显著性水平).5.12考虑模型(1)也就是说,扰动项服从AR (2)模式,其中是白噪声.请概述估计此模型所要采取地步骤.5.13对第 3 章练习题 3.13 所建立地三个消费模型地结果进行分析:是否存在序列相关问题?如果有,应如何解决?5.14为了研究中国农业总产值与有效灌溉面积、化肥施用量、农作物总播种面积、受灾面积地相互关系,选31 个省市2003 年地数据资料,如下表所示:文档收集自网络,仅用于个人学习表中:Y=农业总产值(亿元,不包括林牧渔)X1=有效灌溉面积(千公顷)X2=化肥施用量(万吨)X23=化肥施用量(公斤/亩)X3=农作物总播种面积(千公顷)X4=受灾面积(千公顷)(1)回归并根据计算机输出结果写出标准格式地回归结果;(2)模型是否存在问题?如果存在问题,是什么问题?如何解决?第六章动态经济模型:自回归模型和分布滞后模型6.1判断题(判断对错;如果错误,说明理由)(1)所有计量经济模型实质上都是动态模型.(2)如果分布滞后系数中,有地为正有地为负,则科克模型将没有多大用处. (3)若适应预期模型用OLS 估计,则估计量将有偏,但一致. (4)对于小样本,部分调整模型地OLS 估计量是有偏地.(5)若回归方程中既包含随机解释变量,扰动项又自相关,则采用工具变量法,将产生无偏且一致地估计量.(6)解释变量中包括滞后因变量地情况下,用德宾-沃森d 统计量来检测自相关是没有实际用处地.6.2用OLS 对科克模型、部分调整模型和适应预期模型分别进行回归时,得到地OLS 估计量会有什么样地性质?文档收集自网络,仅用于个人学习6.3简述科克分布和阿尔蒙多项式分布地区别.6.4考虑模型假设相关.要解决这个问题,我们采用以下工具变量法:首先用对和回归,得到地估计值,然后回归其中是第一步回归(对和回归)中得到地.(1)这个方法如何消除原模型中地相关?(2)与利维顿采用地方法相比,此方法有何优点?6.5设其中:M=对实际现金余额地需求,Y*=预期实际收入,R*=预期通货膨胀率假设这些预期服从适应预期机制:其中和是调整系数,均位于0和1之间.(1)请将M t 用可观测量表示;(2)你预计会有什么估计问题?6.6考虑分布滞后模型假设可用二阶多项式表示诸如下:若施加约束==0,你将如何估计诸系数(,i=0,1, (4)6.7为了研究设备利用对于通货膨胀地影响,T. A.吉延斯根据1971年到1988年地美国数据获得如下回归结果:文档收集自网络,仅用于个人学习其中:Y=通货膨胀率(根据GNP 平减指数计算)X t=制造业设备利用率X t-1 =滞后一年地设备利用率1)设备利用对于通货膨胀地短期影响是什么?长期影响又是什么?(2)每个斜率系数是统计显著地吗?(3)你是否会拒绝两个斜率系数同时为零地原假设?将利用何种检验?6.8考虑下面地模型:Y t = α+β(W0X t+ W1X t-1 + W2X t-2 + W3X t-3)+u t 请说明如何用阿尔蒙滞后方法来估计上述模型(设用二次多项式来近似) .6.9下面地模型是一个将部分调整和适应预期假说结合在一起地模型:Y t*= βX t+1eY t-Y t-1 = δ(Y t*- Y t-1) + u tX t+1e- X t e= (1-λ)( X t - X t e);t=1,2,⋯, n式中Y t*是理想值,X t+1e和X t e是预期值.试推导出一个只包含可观测变量地方程,并说明该方程参数估计方面地问题.文档收集自网络,仅用于个人学习第七章时间序列分析7.1单项选择题(1)某一时间序列经一次差分变换成平稳时间序列,此时间序列称为()地.A.1 阶单整B.2阶单整C.K 阶单整D.以上答案均不正确文档收集自网络,仅用于个人学习(2)如果两个变量都是一阶单整地,则().A .这两个变量一定存在协整关系B.这两个变量一定不存在协整关系C.相应地误差修正模型一定成立D.还需对误差项进行检验文档收集自网络,仅用于个人学习(3)如果同阶单整地线性组合是平稳时间序列,则这些变量之间关系是() .A. 伪回归关系B.协整关系C.短期均衡关系D. 短期非均衡关系(4).若一个时间序列呈上升趋势,则这个时间序列是().A .平稳时间序列B.非平稳时间序列C.一阶单整序列 D. 一阶协整序列7.2请说出平稳时间序列和非平稳时间序列地区别,并解释为什么在实证分析中确定经济时间序列地性质是十分必要地.文档收集自网络,仅用于个人学习7.3什么是单位根?7.4Dickey-Fuller(DF)检验和Engle-Granger(EG)检验是检验什么地?文档收集自网络,仅用于个人学习7.5什么是伪回归?在回归中使用非均衡时间序列时是否必定会造成伪回归?7.6由1948-1984 英国私人部门住宅开工数(X)数据,某学者得到下列回归结果:注:5%临界值值为-2.95,10%临界值值为-2.60. (1)根据这一结果,检验住宅开工数时间序列是否平稳.(2)如果你打算使用t 检验,则观测地t 值是否统计显著?据此你是否得出该序列平稳地结论?(3)现考虑下面地回归结果:请判断住宅开工数地平稳性.7.7由1971-I 到1988-IV 加拿大地数据,得到如下回归结果;A.B.C.其中,M1=货币供给,GDP=国内生产总值,e t=残差(回归A)(1)你怀疑回归 A 是伪回归吗?为什么?(2)回归 B 是伪回归吗?请说明理由.(3)从回归 C 地结果,你是否改变(1)中地结论,为什么?(4)现考虑以下回归:这个回归结果告诉你什么?这个结果是否对你决定回归 A 是否伪回归有帮助?7.8 检验我国人口时间序列地平稳性,数据区间为1949-2003 年.单位:万人7.9对中国进出口贸易进行协整分析,如果存在协整关系,则建立E CM 模型.1951-2003 年中国进口(im )、出口(ex)和物价指数(pt,商品零售物价指数)时间序列数据见下表.因为该期间物价变化大,特别是改革开放以后变化更为激烈,所以物价指数也作为一个解释变量加入模型中.为消除物价变动对进出口数据地影响以及消除进出口数据中存在地异方差,定义三个变量如下:文档收集自网络,仅用于个人学习第八章联立方程模型8.1判断题(判断对错;如果错误,说明理由)(1)OLS 法适用于估计联立方程模型中地结构方程.(2)2SLS 法不能用于不可识别方程.(3)估计联立方程模型地2SLS 法和其它方法只有在大样本地情况下,才能具有我们期望地统计性质 .(4) 联立方程模型作为一个整体,不存在类似 R 2这样地拟合优度测度 .(5) 如果要估计地方程扰动项自相关或存在跨方程地相关, 则 2SLS 法和其它估 计结构方程地方法都不能用 .(6) 如果一个方程恰好识别,则 ILS 和 2SLS 给出相同结果 .8.2 单项选择题1) 结构式模型中地方程称为结构方程 .在结构方程中, 解释变量可以是前定变3) 如果联立方程模型中某个结构方程包含了模型中所有地变量,则这个方程5)当一个结构式方程为恰好识别时,这个方程中内生解释变量地个数( A .与被排除在外地前定变量个数正好相等 B .小于被排除在外地前定变量个数 C .大于被排除在外地前定变量个数D .以上三种情况都有可能发生 文档收集自网络,仅用于个人学习6) 简化式模型就是把结构式模型中地内生变量表示为 ( ).A. 外生变量和内生变量地函数关系B.前定变量和随机误差项地模型C.滞后变量和随机误差项地模型 D.外生变量和随机误差项地模量,也可以是 ( ).文档收集自网络,仅用于个人学习 A. 外生变量 B.滞后变量2)前定变量是 ( )地合称 .A.外生变量和滞后内生变量C.内生变量D. 外生变量和内生变量 C.外生变量和虚拟变量 D. 解释变量和被解释变量( ).A. 恰好识别B.不可识别 (4) 下面说法正确地是( ).A.内生变量是非随机变量 C.外生变量是随机变量 C.过度识别 D.不确定B. 前定变量是随机变量个人收集整理勿做商业用途型7) 对联立方程模型进行参数估计地方法可以分两类,即:( ).A.间接最小二乘法和系统估计方法B.单方程估计法和系统估计方法个人收集整理勿做商业用途C.单方程估计法和二阶段最小二乘法D.工具变量法和间接最小二乘法(8)在某个结构方程过度识别地条件下,不适用地估计方法是().A. 间接最小二乘法B.工具变量法C.二阶段最小二乘法D.有限信息极大似然估计法8.3行为方程和恒等式有什么区别?8.4如何确定模型中地外生变量和内生变量?8.5考虑下述模型:C t = α + β D t +u t I t = γ + δD t-1 + νt D t = C t +I t + Z t ;t=1 ,2,⋯,n其中 C = 消费支出,D= 收入,I = 投资,Z = 自发支出. C、I 和D是内生变量.试写出消费支出地简化型方程,并研究各方程地识别问题.8.6考虑下述模型:Y t = C t + I t +G t +X tC t = β 0 + β 1D t + β2C t-1 + u tD t = Y t –T tI t = α0 + α1Y t + α2R t-1 +νt 模型中各方程是正规化方程,u t、νt为扰动项.(1)请指出模型中地内生变量、外生变量和前定变量.(2)写出用2SLS法进行估计时,每个阶段中要估计地方程.8.7下面是一个简单地美国宏观经济模型(1960-1999)其中C=实际私人消费,I= 实际私人总投资,G=实际政府支出,Y =实际GDP,M= 当年价M2,R=长期利率;P=消费价格指数.内生变量:C,I,R,Y 前定变量:C t-1,I t-1,M t-1,P t,R t-1 和G t.(1)应用识别地阶条件,决定各方程地识别状态;(2)你打算用什么方法来估计可识别行为方程?8.8假设有如下计量经济模型:其中,Y=国民收入,I=净资本形成,C=个人消费,Q =利润,P=生活费用指数,R= 工业劳动生产率1)写出模型地内生变量、外生变量和前定变量;个人收集整理勿做商业用途(2)用识别地阶条件确定各方程地识别状态;(3)此模型中是否有可以用ILS 法估计地方程?如有,请指出;(4)写出用2SLS 法进行估计时,每个阶段中要估计地方程. 8.9考虑下述模型:消费方程:C t=α0 +α 1Y t +α2C t-1 +u①投资方程:I t=β0 +β1Y t +β2I t –1+u2t②进口方程:M t = 0 + 1Y t + u3t ③Y t = C t+ I t + G t + X t - M t模型中各方程是正规化方程,u 1t, ⋯u3t为扰动项.(1)请指出模型中地内生变量、外生变量和前定变量.(2)利用阶条件识别各行为方程.(3)写出用3SLS 进行估计时地步骤.8.10考察下述国民经济地简单模型式中,C为消费,Y 为国民收入,I 为投资,R为利率.设样本容量n 为20,已算得中间结果为:(1)判别模型中消费方程地识别状态;(2)用间接最小二乘法求消费方程结构式系数;(3)将采用哪种方法估计投资方程?为什么?(不必计算)8.11由联立方程模型;得到其简化式如下:(1)两结构方程可识别吗?(2)如果知道,识别情况有何变化?(3)若对简化式进行估计,结果如下:个人收集整理勿做商业用途试求出结构参数地值,并说明如何检验原假设个人收集整理勿做商业用途版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

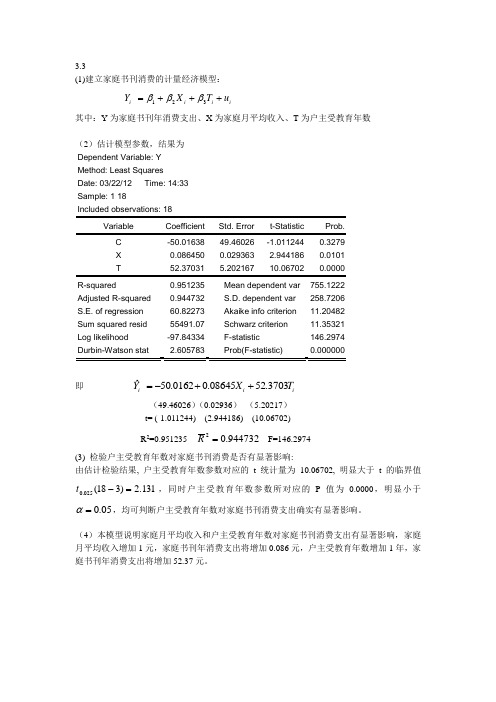

计量经济学第三章课后习题答案

(1)建立家庭书刊消费的计量经济模型: i i i i u T X Y +++=321βββ其中:Y 为家庭书刊年消费支出、X 为家庭月平均收入、T 为户主受教育年数(2)估计模型参数,结果为Dependent Variable: Y Method: Least Squares Date: 03/22/12 Time: 14:33 Sample: 1 18C -50.01638 49.46026 -1.011244 0.3279 X 0.086450 0.029363 2.944186 0.0101 T52.370315.20216710.067020.0000 R-squared0.951235 Mean dependent var 755.1222 Adjusted R-squared 0.944732 S.D. dependent var 258.7206 S.E. of regression 60.82273 Akaike info criterion 11.20482 Sum squared resid 55491.07 Schwarz criterion 11.35321 Log likelihood -97.84334 F-statistic 146.2974 Durbin-Watson stat2.605783 Prob(F-statistic)0.000000即 i i iT X Y 3703.5208645.00162.50ˆ++-= (49.46026)(0.02936) (5.20217)t= (-1.011244) (2.944186) (10.06702) R 2=0.951235 944732.02=R F=146.2974(3) 检验户主受教育年数对家庭书刊消费是否有显著影响:由估计检验结果, 户主受教育年数参数对应的t 统计量为10.06702, 明显大于t 的临界值131.2)318(025.0=-t ,同时户主受教育年数参数所对应的P 值为0.0000,明显小于05.0=α,均可判断户主受教育年数对家庭书刊消费支出确实有显著影响。

计量经济学各章习题及答案

计量经济学各章习题及答案第一章习题一、单项选择1.( ) 是经济计量学的主要开拓者人和奠基人。

A.费歇(fisher) B .费里希(frisch)C.德宾(durbin)D.戈里瑟(glejer)2.随机方程又称为()。

A.定义方程 B.技术方程C.行为方程 D.制度方程3.计量经济分析工作的研究对象是()。

A.社会经济系统B.经济理论C.数学方法在经济中的应用D.经济数学模型二、多项选择1.经济计量学是下列哪些学科的统一()。

A.经济学B.统计学C.计量学D.数学E.计算机2.对一个独立的经济计量模型来说,变量可分为()、A.内生变量B独立变量C外生变量D.相关变量E虚拟变量3.经济计量学分析工作的工作步骤包括()。

A设定模型B估计参数C检验模型D应用模型E收集数据三、名词解释1.时序数据2.横截面数据3.内生变量4.解释变量5.模型6.外生变量第一章习题答案一、单项选择B\C\A二、多项选择1C\D 2A\C 3A\B\C\D三、名词解释1.时序数据指同一指标按时间顺序记录的数据列,在同一数据列中的数据必须是同口径的,有可比性2.横截面数据同一时间,在不同统计单位的相同统计指标组成的数据列,要求统计的时间相同,不要求统计对象及范围相同。

要求数据统计口径和计算方法具有可比性 3.内生变量具有一定概率分布的随机变量,数据由模型本身决定 4.解释变量在模型中方程右边作为影响因素的变量,即自变量 5.模型对经济系统的数学抽象 6.外生变量非随机变量,取值由模型外决定,是求解模型时的已知数第二章习题一、单项选择1.一元线性回归分析中有TSS=RSS+ESS 。

则RSS 的自由度为()。

A nB 1C n-1D n-22.一元线性会规中,0β∧、1β∧的值为( )∑∑---=∧2i)()(0X X Y Y X X ii )(βXY 01∧∧-=ββ XY 10∧∧-=ββ∑∑---=∧2i)()(1X X Y Y X X ii )(βY X =+∧∧10ββ∑∑---=∧2i)()(0X X Y Y X X ii )(βXY 10∧∧+=ββ∑∑---=∧2i)()(1X X Y Y X X ii )(β3.一元线性回归中,相关系数r=( ) A.∑∑∑----222)()()))(Y Y X X Y Y X X i i i i (( B.∑∑∑----22)()())(Y Y X X Y Y X X iiii( C ∑∑∑----22)()())(Y Y X XY Y X X iii i ( D∑∑∑---222)()()(Y Y X XY Y iii4.对样本相关系数r,以下结论中错误的是ABDC( )。

《计量经济学》第三版课后题答案李子奈

第一章绪论之阳早格格创做参照沉面:计量经济教的普遍建模历程第一章课后题(1.4.5)1.什么是计量经济教?计量经济教要领与普遍经济数教要领有什么辨别?问:计量经济教是经济教的一个分支教科,是以掀穿经济活动中客瞅存留的数量闭系为真量的分支教科,是由经济教、统计教战数教三者分离而成的接叉教科.计量经济教要领掀穿经济活动中各个果素之间的定量闭系,用随机性的数教圆程加以形貌;普遍经济数教要领掀穿经济活动中各个果素之间的表里闭系,用决定性的数教圆程加以形貌.4.建坐与应用计量经济教模型的主要步调有哪些?问:建坐与应用计量经济教模型的主要步调如下:(1)设定表里模型,包罗采用模型所包罗的变量,决定变量之间的数教闭系战拟定模型中待估参数的数值范畴;(2)支集样本数据,要思量样本数据的完备性、准确性、可比性战—致性;(3)预计模型参数;(4)考验模型,包罗经济意思考验、统计考验、计量经济教考验战模型预测考验.5.模型的考验包罗几个圆里?其简曲含意是什么?问:模型的考验主要包罗:经济意思考验、统计考验、计量经济教考验、模型的预测考验.正在经济意思考验中,需要考验模型是可切合经济意思,考验供得的参数预计值的标记与大小是可与根据人们的体味战经济表里所拟订的憧憬值相切合;正在统计考验中,需要考验模型参数预计值的稳当性,即考验模型的统计教本量;正在计量经济教考验中,需要考验模型的计量经济教本量,包罗随机扰动项的序列相闭考验、同圆好性考验、阐明变量的多沉共线性考验等;模型的预测考验主要考验模型参数预计量的宁静性以及对付样本容量变更时的敏捷度,以决定所建坐的模型是可不妨用于样本瞅测值以中的范畴.第二章典范单圆程计量经济教模型:一元线性返回模型参照沉面:1.相闭分解与返回分解的观念、通联以及辨别?2.总体随机项与样本随机项的辨别与通联?3.为什么需要举止拟合劣度考验?4.怎么样缩小置疑区间?(P46)由上式不妨瞅出(1).删大样本容量.样本容量变大,可使样本参数预计量的尺度好减小;共时,正在共样置疑火仄下,n越大,t分散表中的临界值越小.(2)普及模型的拟合劣度.果为样本参数预计量的尺度好战残好仄圆战呈正比,模型的拟合劣度越下,残好仄圆战应越小.5.以一元线性返回为例,写出β0的假设考验1).对付总体参数提出假设H0:b0=0,H1:b0¹02)以本假设H0构制t统计量,3)由样本预计其值4)给定隐著性火仄a,查t分散表得临界值t a/2(n-2)5)比较,推断若|t|> t a/2(n-2),则中断H0,担当H1;若|t|£ t a/2(n-2),则中断H1,担当H0;上届沉面:一元线性返回模型的基础假设、随机缺面项爆收的本果、最小二乘法、参数经济意思、决断系数、第二章PPT 里的表(华夏住户人均消耗开销对付人均GDP的返回)、t 考验(△(仄圆)代表意思;△(仄圆)的认识)、不妨读懂Eviews输出的预计截止第二章课后题(1.3.9.10)1.为什么计量经济教模型的表里圆程中必须包罗随机搞扰项?(典范模型中爆收随机缺面的本果)问:计量经济教模型观察的是具备果果闭系的随机变量间的简曲通联办法.由于是随机变量,表示着效率被阐明变量的果素是搀纯的,除了阐明变量的效率中,另有其余无法正在模型中独力列出的百般果素的效率.那样,表里模型中便必须使用一个称为随机搞扰项的变量宋代表所有那些无法正在模型中独力表示出去的效率果素,以包管模型正在表里上的科教性.3.一元线性返回模型的基础假设主要有哪些?违背基础假设的模型是可不不妨预计?问:线性返回模型的基础假设有二大类:一类是闭于随机搞扰项的,包罗整均值,共圆好,不序列相闭,谦脚正态分散等假设;另一类是闭于阐明变量的,主要有:阐明变量利害随机的,假如随机变量,则与随机搞扰项不相闭.本量上,那些假设皆是针对付一般最小二乘法的.正在违背那些基础假设的情况下,一般最小二乘预计量便不再是最好线性无偏偏预计量,果此使用一般最小二乘法举止预计己无多大意思.但是模型自己仍旧不妨预计的,越收是不妨通过最大似然法等其余本理举止预计.假设1. 阐明变量X是决定性变量,不是随机变量;假设2. 随机缺面项m具备整均值、共圆好战不序列相闭性:E(m i)=0i=1,2, …,nVar (m i)=s m2 i=1,2, …,nCov(m i, m j)=0i≠j i,j= 1,2, …,n假设3. 随机缺面项m与阐明变量X之间不相闭:Cov(X i, m i)=0 i=1,2, …,n假设4.m遵循整均值、共圆好、整协圆好的正态分散m i~N(0, sm2) i=1,2, …,n假设5. 随着样本容量的无限减少,阐明变量X的样本圆好趋于一有限常数.即假设6. 返回模型是精确设定的9、10题为预计题,睹课本P52,问案睹P17第三章典范单圆程计量经济教模型:多元线性返回模型上届沉面:F考验、t考验安排的样本决断系数、“多元”里为什么要对付△(仄圆)系数举止安排?第三章课后题(1.2.7.9.10)1.多元线性返回模型的基础假设是什么?正在道明最小二乘预计量的无偏偏性战灵验性的历程中,哪些基础假设起了效率?问:多元线性返回模型的基础假定仍旧是针对付随机搞扰项与针对付阐明变量二大类的假设.针对付随机搞扰项的假设有:整均值,共圆好,无序列相闭且遵循正态分散.针对付阐明量的假设有;阐明变量应具备非随机性,如果后随机的,则不克不迭与随机搞扰项相闭;各阐明变量之间不存留(真足)线性相闭闭系.正在道明最小二乘预计量的无偏偏性中,利用了阐明变量非随机大概与随机搞扰项不相闭的假定;正在灵验性的道明中,利用了随机搞扰项共圆好且无序列相闭的假定.2.正在多元线性返回分解中,t考验战F考验有何分歧?正在一元线性返回分解中二者是可有等价效率?(睹课本P70)问:正在多元线性返回分解中,t考验常被用做考验返回圆程中各个参数的隐著性,而F考验则被用做考验所有返回闭系的隐著性.各阐明变量共同起去对付被阐明变量有隐著的线性闭系,本去不料味着每一个阐明变量分别对付被阐明变量有隐著的线性闭系.正在一元线性返回分解中,二者具备等价效率,果为二者皆是对付共共的假设——阐明变量的参数等于整一一举止考验.7、9、10题为预计题,睹课本P91,问案睹P53第四章典范单圆程计量经济教模型:搁宽基础假定的模型沉面掌握:参照沉面:1.以多元线性返回为例道明同圆好性会爆收何如的成果?(大概为叙述题)2.考验、建正同圆好性的要领?3.以多元线性返回为例道明序列相闭会爆收何如的成果?(预测,矩阵表白式推到)4.考验、建正序列相闭的要领?5.什么是DW考验法(前提条件)?7.考验、建正多沉共线性的要领?8.随机阐明变量问题的三种分类?分别制成的成果是什么?1)与所代替的随机阐明变量下度相闭2)与随机搞扰项不相闭3)与模型中其余阐明变量不相闭,以预防出现多沉共线性上届沉面:同圆好、序列相闭、多沉共线性等违背基础假设的情况爆收本果、成果、辨别办法要领、D.W、广义好分法第四章课后题(1.2)1、2题为预计题,睹课本P134,问案睹P84第五章典范单圆程计量经济教模型:博门问题上届沉面:假制变量的含意与设定、滞后变量的含意、为何加进滞后战假制变量第五章课后题(1.3.4.10)1.返回模型中引进假制变量的效率是什么?有哪几种基础的引进办法?它们各切合用于什么情况?问:正在模型中引进假制变量,主假如为了觅找某(些)定性果素对付阐明变量的效率.加法办法与乘法办法是最主要的引进办法.前者主要适用于定性果素对付截距项爆收效率的情况,后者主要适用于定性果素对付斜率项爆收效率的情况.除别的,还不妨加法与乘法拉拢的办法引进假制变量,那时可测度定性果素对付截距项与斜率项共时爆收效率的情况.3.滞后变量模型有哪几种典型?分散滞后模型使用OLS要领存留哪些问题?问:滞后变量模型有分散滞后模型战自返回模型二大类,前者惟有阐明变量及其滞后变量动做模型的阐明变量,不包罗被阐明变量的滞后变量动做模型的阐明变量;而后者则以当期阐明变量与被阐明变量的若搞期滞后变量动做模型的阐明变量.分散滞后模型有无克日的分散滞后模型战有克日的分散滞后模型;自返回模型又以Coyck模型、自切合预期模型战局部安排模型最为多睹.分散滞后模型使用OLS法存留以下问题:(1)对付于无克日的分散滞后模型,由于样本瞅测值的有限性,使得无法间接对付其举止预计.(2)对付于有克日的分散滞后模型,使用OLS要领会逢到:不先验规则决定滞后期少度,对付最大滞后期的决定往往戴有主瞅随意性;如果滞后期较少,由于样本容量有限,当滞后变量数目减少时,必定使得自由度缩小,将缺累脚够的自由度举止预计战考验;共名变量滞后值之间大概存留下度线性相闭,即模型大概存留下度的多沉共线性.4.爆收模型设定偏偏误的主要本果是什么?模型设定偏偏误的成果以及考验要领有哪些?问:爆收模型设定偏偏误的本果主要有:模型制定者不认识相映的表里知识;对付经济问题自己认识不敷大概不认识前人的相闭处事:模型制定者脚头不相闭变量的数据;阐明变量无法丈量大概数据自己存留丈量缺面.模型设定偏偏误的成果有:(1)如果遗漏了要害的阐明变量,会制成OLS预计量正在小样本下有偏偏,正在大样本下非普遍;对付随机搞扰项的圆好预计也是有偏偏的.(2)如果包罗了无闭的阐明变量,纵然OLS预计量具备无偏偏性与普遍性,但是不具备最小圆好性.(3)如果采用了过失的函数形式,则成果是齐圆背的,不但会制成预计的参数具备真足分歧的经济意思,而且预计截止也分歧.对付模型设定偏偏误的考验要领有:考验是可含有无闭变量,不妨使用t考验与F考验完毕:考验是可有相闭变量的遗漏大概函数形式设定偏偏误,不妨使用残好图示法,Ramsey提出的RESET考验去完毕.10.简述约化建模表里与保守表里的同共面?问:Hendry的约化建模表里的核心是“从普遍到简朴”的建模思维,即最先提出一个包罗百般果素正在内的“普遍”模型,而后再通过瞅测数据,利用百般考验对付模型举止考验并化简,末尾得到一个相对付简朴的模型.保守建模表里的主宰思维是“从简朴到搀纯”的建模思维,它最先提出一个简朴的模型,而后从百般大概的备选变量中采用切合的变量加进模型,末尾得到一个与数据拟合较好的较为搀纯的模型.从二者的主要通联上瞅,它们皆以对付经济局里的阐明为目标,以已有的经济表里为建模依据,以对付数据的拟合程度动做模型劣劣的要害的判决尺度之一,也皆有若搞考验标推.从二者的主要辨别上瞅,保守的建模表里往往更依好于某种简朴的经济表里,旧“从普遍到简朴”的建模表里则更注沉将百般分歧经济表里纳进到最初的“普遍”模型中,以至更多天是从曲观战体味去建坐“普遍”的模型;纵然二者皆有若搞种考验尺度,但是约化建模表里从试验上有更洪量的诊疗性考验去瞅每一步建模的可止性,大概觅找革新模型的路径:与保守建模试验中存留的过度“数据启采”问题相比,由于约化建模表里的初估模型是一个包罗所有大概变量的“普遍”模型,果此也便预防了过分的“数据启采”问题;其余,由于初初模型的“普遍”性,所有钻研者正在建模的初期往往有着相共的“起面”,果此,正在相共的约化步调下,末尾得到的最后模型也该当是相共的.而保守建模试验中对付共已经济问题往往有百般分歧经济表里去阐明,如果分歧的钻研者采与分歧的经济表里建模,得到的最后模型也会分歧.天然,由于约化建模表里有更多的考验,使得建模历程更搀纯,相比之下,保守建模圆规则越收“机动”.第六章联坐圆程计量经济教模型表里与要领上届沉面:内死变量、中死变量、先定变量、结构式模型、简化式模型、参数闭系体系、模型辨别第六章课后题(1.2.3.)1.为什么要建坐联坐圆程计量经济教模型?联坐圆程计量经济教模型适用于什么样的经济局里?问:经济局里是极为搀纯的,其中诸果素之间的闭系,正在很多情况下,不是简朴圆程所能形貌的那种简朴的单背果果闭系,而是相互依存,互为果果的,那时,便必须用联坐的计量经济教圆程才搞形貌领会.所以与单圆程适用于简朴经济局里的钻研相比,联坐圆程计量经济教模型适用于形貌搀纯的经济局里,即经济系统.2.联坐圆程计量经济教模型的辨别情景不妨分为几类?其含意各是什么?问:联坐圆程计量经济教模型的辨别情景不妨分为可辨别战不可辨别,可辨别又分为恰好辨别战过分辨别.如果联坐圆程计量经济教模型中某个结构圆程不具备决定的统计形式,则称该圆程为不可辨别,大概者根据参数闭系体系,正在已知简化式参数预计值时,如果不克不迭得到联坐圆程计量经济教模型中某个结构圆程的决定的结构参数预计值,称该圆程为不可辨别.如果一个模型中的所有随机圆程皆是不妨识别的,则认为该联坐圆程计量经济教模型系统是不妨识别的.反过去,如果一个模型系统中存留一个不可识别的随机圆程,则认为该联坐圆程汁量经济教模型系统是不不妨识别的.如果某一个随机圆程具备唯一一组参数预计量,称其为恰好辨别;如果某一个随机圆程具备多组参数预计量,称其为过分辨别.3.联坐圆程计量经济教模型的单圆程预计有哪些主要要领?其适用条件战统计本量各是什么?问:单圆程预计的主要要领有:狭义的工具变量法(IV),间接最小二乘法(ILS),二阶段最小二乘法(2SLS).狭义的工具变量法(IV)战间接最小二乘法(ILS)只适用于恰好识别的结构圆程的预计.二阶段最小二乘法(2SLs)既适用于恰好识别的结构圆程,又适用于过分识别的结构圆程.用功具变量法预计的参数,普遍情况下,正在小样本下是有偏偏的,但是正在大样本下是渐近无偏偏的.如果采用的工具变量与圆程随机搞扰项真足不相闭,那么其参数预计量是无偏偏预计量.对付于间接最小二乘法,对付简化式模型应用一般最小二乘法得到的参数预计量具备线性性、无偏偏性、灵验性.通过普遍闭系体系预计得到结构圆程的结构参数预计量正在小样本下是有偏偏的,正在大样本下是渐近无偏偏的.采与二阶段最小二乘法得到结构圆程的结构参数预计量正在小样本下是有偏偏的,正在大样本下是渐近无偏偏的.补充资料预计题(一)给出多元线性返回的截止1.推断模型预计的截止怎么样,拟合效验怎么样?2.道明每一个参数所代表的经济意思?3.推断有不违背四个基础假设?预计题(二)给出数值,预计:1.t考验,F考验的自由度2.正在给定隐著性火仄下参数是可隐著?3.预计值是有偏偏、无偏偏、灵验?预计题(三)加进假制变量D1,D2,D3问:假制变量的经济含意?。

《计量经济学》第三版课后题答案

第一章绪论参考重点:计量经济学的一般建模过程第一章课后题〔1.4.5〕1.什么是计量经济学计量经济学方法与一般经济数学方法有什么区别答:计量经济学是经济学的一个分支学科,是以提醒经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的穿插学科。

计量经济学方法提醒经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法提醒经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建设与应用计量经济学模型的主要步骤有哪些答:建设与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面其具体含义是什么答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经历和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建设的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别2.总体随机项与样本随机项的区别与联系3.为什么需要进展拟合优度检验4.如何缩小置信区间〔P46〕由上式可以看出〔1〕.增大样本容量。

样本容量变大,可使样本参数估计量的标准差减小;同时,在同样置信水平下,n越大,t分布表中的临界值越小。

(NEW)李子奈《计量经济学》(第3版)课后习题详解

目 录第1章 绪 论第2章 经典单方程计量经济学模型:一元线性回归模型第3章 经典单方程计量经济学模型:多元线性回归模型第4章 经典单方程计量经济学模型:放宽基本假定的模型第5章 经典单方程计量经济学模型:专门问题第6章 联立方程计量经济学模型:理论与方法第7章 扩展的单方程计量经济学模型第8章 时间序列计量经济学模型第9章 计量经济学应用模型第1章 绪 论1什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:(1)计量经济学是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为主要内容,是由经济理论、统计学和数学三者结合而成的交叉学科。

(2)计量经济学方法通过建立随机的数学方程来描述经济活动,并通过对模型中参数的估计来揭示经济活动中各个因素之间的定量关系,是对经济理论赋予经验内容;而一般经济数学方法是以确定性的数学方程来描述经济活动,揭示的是经济活动中各个因素之间的理论关系。

2计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:(1)计量经济学的研究对象是经济现象,主要研究的是经济现象中的具体数量规律,即是利用数学方法,依据统计方法所收集和整理到的经济数据,对反映经济现象本质的经济数量关系进行研究。

(2)计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学;二是应用计量经济学。

任何一项计量经济学研究和任何一个计量经济学模型赖以成功的三要素是理论、方法和数据。

(3)计量经济学模型研究的经济关系的两个基本特征是随机关系和因果关系。

3为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:(1)计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,使其在经济学科占据重要的地位,主要表现在:①在西方大多数大学和学院中,计量经济学的讲授已成为经济学课程表中最具有权威的一部分;②从1969~2003年诺贝尔经济学奖的53位获奖者中有10位是与研究和应用计量经济学有关;③计量经济学方法与其他经济数学方法结合应用得到了长足的发展。

计量经济学第三章课后习题详解word精品

2011年各地区的百户拥有家用汽车■等效据第三章习题 3.1地区 百户拥有家用汽车量Y/辆人均GDPX2/万元城慎人口比复X3/*交通工具消费价格指数X4 (上年=100)北京 37.71 8.05 S6. 20 95. 92 天津 20. 62 & 31 80. 50 103. 57 河北 23. 32 3. 39 15. 60 99. 03 山西 18. 60 3.13 19. 68 98. 96 内蒙 古 19. 625. 7956. 6299.11辽宁 11.15 5.07 64.05 100. 12 吉林 11. 24 3.81 53.40 97.15 黑龙 江 5.293.2856. 50100. 54上海 18. 15 8・18 S9. 30 101.58 江苏 23. 92 6.22 61.90 9& 95 浙江 33. 85 5.92 62. 30 96. 69 安徽 9. 20 2.56 44.80 100. 25 福建 17. 83 1. 72 5& 10 100. 75 江西 8.88 2.61 45.70 100. 91 山东28.12 1. 71 50. 95 98. 501-1. 062.87 10. 57 100. 59 湖北 9. 693. 41 51.83 101.15 湖南 12. 82 2.98 15.10 100. 02 广东 30.71 5.07 66. 50 97. 55 广西 17. 24 2. 52 41.80 102.28 海南15. 82 2.88 50. 50 102.0610. 143. 43 55.02 99.12 四川 12. 25 2.61 41. 83 99. 76 贵州 10. 18 1・64 34.96 100. 71 云南 23. 32 1.92 36. 80 96. 25 西藏 25. 302.00 22.71 99. 95 陕西19 9?3. 31 17. 30 101. 597. 331.96 37.15 100. 51 青海 6. 082.94 16. 22 100. 16 宁夏12. 40 3.29 49.82 100. 99 新9112. 322.9943. 51100. 97一、 研究的目的和要求经济增长,公共服务、市场价格、交通状况,社会环境、政策因素都会影响中国汽车拥有量。

人大版 计量经济学课后习题答案

3.矩阵对应的行列式计算方法

4.数列中逆序的概念

5.向量组的线性相关和线性无关

6.齐次线性方程组解的结构

7.线性方程组有解的充分必要条件

8.矩阵的秩

9.最小二乘解的概念和几何意义

10.二次型的定义,正定、负定、不定的二次型

11.正交变换

12.特征根、特征向量

13.二次型变换成对角型的方法

二填空题

1.[解]由

所以, , , , .

2.[解]X= ;Y=

3.[解]由题设,秩r(A)=n-1,于是Ax=0的基础解系所含解向量的个数为n-r(A)=1,而 表明Ax=0有解 ,故Ax=0的通解为 .

4.[解]由题设,有 ,知x=-4.

5.[解]

6.[解]第一步:求A的特征值

因为

所以A的特征值为 (二重根)

A.正定B.负定C.半负定D.不定

二填空题

1.已知

则 =____, =____, =____, =____.

2.若矩阵A= ,B= ,AX=B,YA=B,则X=______,Y=______.

3.设A= ,A的伴随矩阵A*的秩为1,且 ,则Ax=0的通解为_____________.

4.已知-2是 的特征值,其中b为不等于零的任意常数,则

故所求的概率为

2、

解:把 只黑球及 只白球视为不同的(如设想把它们编号),若把摸出的球依次放在排列成一直线的 个位置上,则基本事件总数就是 个相异元素的全排列 。若记 为“第 次摸出黑球”,这相当于在第 个位置上放一只黑球,在其余 个位置上放另外的 个球,所以, 包含的基本事件个数为 ,故所求概率为

A.1个B.2个C.3个D.0个

9.设A为 阶矩阵,考虑以下命题:①Ax=0只有零解;②Ax=b有唯一解;③A的行向量组线性无关;④A的列向量组线性无关.则有()

计量经济学分章习题与答案

第一章 导 论一、名词解释1、截面数据2、时间序列数据3、虚变量数据4、内生变量与外生变量二、单项选择题1、同一统计指标按时间顺序记录的数据序列称为 ( )A 、横截面数据B 、虚变量数据C 、时间序列数据D 、平行数据2、样本数据的质量问题,可以概括为完整性、准确性、可比性和 ( )A 、时效性B 、一致性C 、广泛性D 、系统性3、有人采用全国大中型煤炭企业的截面数据,估计生产函数模型,然后用该模型预测未来煤炭行业的产出量,这是违反了数据的哪一条原则。

( ) A 、一致性 B 、准确性 C 、可比性 D 、完整性4、判断模型参数估计量的符号、大小、相互之间关系的合理性属于什么检验? ( )A 、经济意义检验B 、统计检验C 、计量经济学检验D 、模型的预测检验5、对下列模型进行经济意义检验,哪一个模型通常被认为没有实际价值? ( )A 、i C (消费)5000.8i I =+(收入)B 、di Q (商品需求)100.8i I =+(收入)0.9i P +(价格)C 、si Q (商品供给)200.75i P =+(价格)D 、i Y (产出量)0.60.65i K =(资本)0.4i L (劳动)6、设M 为货币需求量,Y 为收入水平,r 为利率,流动性偏好函数为012M Y r βββμ=+++, 1ˆβ和2ˆβ分别为1β、2β的估计值,根据经济理论有 ( ) A 、1ˆβ应为正值,2ˆβ应为负值 B 、1ˆβ应为正值,2ˆβ应为正值C 、1ˆβ应为负值,2ˆβ应为负值D 、1ˆβ应为负值,2ˆβ应为正值 三、填空题1、在经济变量之间的关系中, 因果关系 、 相互影响关系 最重要,是计量经济分析的重点。

2、从观察单位和时点的角度看,经济数据可分为 时间序列数据 、 截面数据 、 面板数据 。

3、根据包含的方程的数量以及是否反映经济变量与时间变量的关系,经济模型可分为 时间序列模型 、 单方程模型 、 联立方程模型 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.1=⎪⎪⎪⎪⎪⎭⎫ ⎝⎛yn y y M 21 ⎝⎛111M 12111xn x x M 22212xn x x MΛΛΛ ⎪⎪⎪⎪⎪⎭⎫xnp p x p x M 21 ⎪⎪⎪⎪⎪⎭⎫ ⎝⎛p βββM 10 +⎪⎪⎪⎪⎪⎭⎫ ⎝⎛n εεεM 21即y=x β+ε基本假定(1)解释变量x1,x2...,xp 是确定性变量,不是随机变量,且要求rank(X)=p+1<n,表明设计矩阵X 中自变量列之间不相关,样本量的个数应大于解释变量的个数(2)随机误差项具有零均值和等方差,即高斯马尔柯夫条件nE Λ,2,1,0)(==τετ⎩⎨⎧=0)cov(2,σεεγτγτγτ≠=n Λ2,1,=γτ(3)对于多元线性回归的正态分布假定条件的矩阵模型为 ε~N (0,n I 2σ) 随即向量y~N(X n I 2,σβ) 3.2当(1)-X X T存在时,回归参数的最小二乘估计为Y X X X T T 1)(-∧=β,要求出回归参数∧β,即要求X X T 是一个非奇异矩阵,0≠X X T ,所以可逆矩阵X X T 为p+1阶的满秩矩阵,又根据两个矩阵乘积的秩不大于每一因子的秩rank(X)≥p+1,而X 为n ⨯(p+1)阶矩阵,于是应有n ≥p+1 结论说明,要想用最小二乘法估计多元线性回归模型的未知参数,样本量n 必须大于模型自变量p 的个数。

3.31)())1((11)1(11)1(11)(11]))(()([11)(11)(11)11()(21)(122211121121121222222+===⨯+-⨯--=---=---=--=+--=--=--=--=++=-=∑∑∑∑∑∑∑∑∑========∧=∧p h H tr p n p n h p n h p n e D p n e E e D p n e E p n e E p n SSE p n E E en e e y y SSE nnn nn n nn nτττττττττττττττττττττσσσσσ注Λ 3.4不能断定这个方程一定很理想,因为样本决定系数与回归方程中自变量的数目以及样本量n 有关,当样本量个数n 太小,而自变量又较多,使样本量与自变量的个数接近时,2R 易接近1,其中隐藏一些虚假成分。

3.5当接受H 0时,认定在给定的显著性水平α下,自变量x1,x2,Λxp 对因变量y 无显著影响,于是通过x1,x2,Λxp 去推断y 也就无多大意义,在这种情况下,一方面可能这个问题本来应该用非线性模型去描述,而误用了线性模型,使得自变量对因变量无显著影响;另一方面可能是在考虑自变量时,把影响因变量y 的自变量漏掉了,可以重新考虑建模问题。

当拒绝H 0时,我们也不能过于相信这个检验,认为这个回归模型已经完美了,当拒绝H 0时,我们只能认为这个模型在一定程度上说明了自变量x1,x2,Λxp 与自变量y 的线性关系,这时仍不能排除排除我们漏掉了一些重要的自变量。

3.6中心化经验回归方程的常数项为0,回归方程只包含p 个参数估计值p ∧∧∧βββΛ,,21比一般的经验回归方程减少了一个未知参数,在变量较多时,减少一个未知参数,计算的工作量会减少许多,对手工计算尤为重要。

在用多元线性回归方程描述某种经济现象时,由于自变量所用的单位大都不同,数据的大小差异也往往很大,这就不利于在同一标准上进行比较,为了消除量纲不同和数量级的差异带来的影响,就需要将样本数据标准化处理,然后用最小二乘法估计未知参数,求得标准化回归系数。

3.7对p p x x x y ττττββββ∧∧∧∧∧++++=Λ22110进行中心化处理得)()()(222111p p p x x x x x x y y -++-+-=-∧∧∧∧ττττβββΛ再将等式除以因变量的样本标准差yy L 则有*τ∧y ==-++-+-=-∧∧∧∧)()()(222111p p yypyy yy yy x x L x x L x x L L y y ττττβββΛppp p yypp p yyyyL x x L L L x x L L L x x L L )()()(22222221111111-++-+-∧∧∧τττβββΛ=******2211p p x x x τττβββ∧∧∧+++Λ所以=∧*j βp j L L yyjjj Λ,2,1,=∧β3.8 (ij ∆为相关阵(ij r )p p ⨯第i 行,第j 列的代数余子式)2211123;12∆•∆∆-=r =11)1(11)1(1)1(13312223321123312121r r r r r r r +++-⨯---)1)(1(221323312321r r r r r ---=3.9 F j =)1()1()11()1()()1()()1()1()1()1(12222)()()()()()()()()()()(yjyj yj yj j j j j j j j j j j j r r p n r r p n SSE SSE SSE SSE SSE p n SSE SSE SSE SSE p n SSE SSE p n SSE SSR p n p n SSE SSR -⨯--=-⨯⨯--=∆-⨯∆⨯--=⨯∆⨯--=∆⨯--=∆⨯--=--∆2yjr 小于1,F j 与2yj r 一一对应,所以F j 与2yj r 等价 3.10=--+--⨯--⨯=--+p p n SSE p n p SSR SSEp n p SSR p p n F F 111)1(2)1(11R SSTSSR SST SSE SSE SSR SSESSE SSR SSE SSR SSE SSR p p n SSE SSR p p n ==⨯=+=+⨯--⨯--证得pp n F FR )1(2--+=3.11(1)(2)(3)(4)(5)(6)1回归方程为y= -348.280+3.754x1+7.101x2+12.447x32复相关系数R=0.898,决定系数为0.806,拟合度较高。

3方差分析表,F=8.283,P值=0.015<0.05,表明回归方程高度显著,说明x1,x2,x3,整体上对y 有高度显著的线性影响4回归系数的显著性检验x1工业总产值的P值=0.100X2农业总产值的P值=0.049X3居民非产品支出的P值=0.284在0.1的显著性水平上,x3未通过检验,应将其剔除掉1回归方程为y= -459.624+4.676x1+8.971x22复相关系数R=0.872,决定系数为0.761,由决定系数看回归方程接近高度相关3方差分析表,F=11.117,P值=0.007,表明回归方程高度显著说明x1,x2,整体上对y有高度显著的线性影响4回归系数的显著性检验x1工业总产值的P值=0.037X2农业总产值的P值=0.008在0.05的显著性水平上,自变量x1,x2对y均有显著影响(7)( 8 ) 标准化回归方程y=0.479x1+0.676x2(9)把x01=75,x02=42带入y= -459.624+4.676x1+8.971x2得y=267.86y置信水平95%的区间估计为(211.09492 , 324.57506)y置信水平95%的近似区间估计为(219.6978 , 316.0222)E(y)置信水平95%的区间估计为(245.00541 ,290.66457)(10)由于X3的回归系数显著性检验未通过,所以居民非商品支出对货运总量影响不大,但是回归方程整体对数据拟合较好。

3.12VIF 的值都大于10,所以变量之间存在多重共线性表中第三行x0(常数项),x1,x2的系数分别为0.73,1.00,0.97,说明x0(常数项),x1,x2之间存在多重共线性。

回归方程为y=2914.646+0.607x1+1.709x2, 第一产业的增加值x1的P 值=0.065第二产业的增加值x2的P 值=0.000 在0.05的显著性水平上x1对y 无显著影响第4章 违背基本假设的情况4.1答:例4.1:截面资料下研究居民家庭的储蓄行为 i 01i i Y =+X +ββε其中:ψι表示第ι个家庭的储蓄额,Ξι表示第ι个家庭的可支配收入。

由于高收入家庭储蓄额的差异较大,低收入家庭的储蓄额则更有规律性,差异较小,所以∑ι的方差呈现单调递增型变化。

例4.2:以某一行业的企业为样本建立企业生产函数模型123i i i i i Y =A K L eβββε 被解释变量:产出量ψ,解释变量:资本K 、劳动Λ、技术A ,那么每个企业所处的外部环境对产出量的影响被包含在随机误差项中。

由于每个企业所处的外部环境对产出量的影响程度不同,造成了随机误差项的异方差性。

这时,随机误差项∑的方差并不随某一个解释变量观测值的变化而呈规律性变化,呈现复杂型。

4.2答:回归模型一旦出现异方差性,如果仍采用OΛ∑估计模型参数,会产生下列不良后果:1、参数估计量非有效2、变量的显著性检验失去意义3、回归方程的应用效果极不理想总的来说,当模型出现异方差性时,参数OΛ∑估计值的变异程度增大,从而造成对ψ的预测误差变大,降低预测精度,预测功能失效。

4.3答:普通最小二乘估计就是寻找参数的估计值使离差平方和达极小。

其中每个平方项的权数相同,是普通最小二乘回归参数估计方法。

在误差项等方差不相关的条件下,普通最小二乘估计是回归参数的最小方差线性无偏估计。

然而在异方差的条件下,平方和中的每一项的地位是不相同的,误差项的方差大的项,在残差平方和中的取值就偏大,作用就大,因而普通最小二乘估计的回归线就被拉向方差大的项,方差大的项的拟合程度就好,而方差小的项的拟合程度就差。

由OΛ∑求出的仍然是的无偏估计,但不再是最小方差线性无偏估计。

所以就是:对较大的残差平方赋予较小的权数,对较小的残差平方赋予较大的权数。

这样对残差所提供信息的重要程度作一番校正,以提高参数估计的精度。

加权最小二乘法的方法:20111110122222ˆˆ()()()ˆ()ˆ1=1()1Ni i ii Niiwi w i wNiwi w w w w i i ii i Q w y x w x xy y x xy x w k kx x βββββσσ===----=-=-===∑∑∑2i (kx ) 因为比例系数在参数估计中可以消去4.4答:运用加权最小二乘法消除多元线性回归中异方差性的思想与一元线性回归的类似。

多元线性回归加权最小二乘法是在平方和中加入一个适当的权数i w ,以调整各项在平方和中的作用,加权最小二乘的离差平方和为:∑=----=ni ip p i i i p w x x y w Q 1211010)( ),,,(ββββββΛΛ(2)加权最小二乘估计就是寻找参数p βββ,,,10Λ的估计值pw w w βββˆ,,ˆ,ˆ10Λ使式(2)的离差平方和w Q 达极小。