其他应付款明细审定表

应付款明细表表格模板

应付款明细表表格模板应付款明细表是企业在管理应付账款时使用的一种表格工具,用于记录和管理与供应商之间的交易和付款情况。

在编制应付款明细表时,可以按照以下模板进行写作。

标题:“应付款明细表”表头部分可以包括以下内容:- 供应商名称:填写供应商的名称或编号。

- 交易日期:填写交易发生的日期。

- 交易类型:标示交易的类型,如购货、退货、采购折让等。

- 发票号码:填写交易相关的发票号码。

- 金额:填写交易的金额。

- 付款状态:表示付款的状态,如已付款、未付款等。

- 备注:填写交易的相关备注信息。

表体部分可以按照以下格式填写:1. 供应商1:交易日期 | 交易类型 | 发票号码 | 金额 | 付款状态 | 备注---------------------------------------------------------2021/01/01 | 购货 | INV001 | 1000 | 已付款 | 无2021/02/05 | 退货 | RETURN001 | -200 | 未付款 | 退货原因:质量问题2021/03/10 | 采购折让 | DISCOUNT001 | -100 | 未付款 | 无2. 供应商2:交易日期 | 交易类型 | 发票号码 | 金额 | 付款状态 | 备注---------------------------------------------------------2021/01/15 | 购货 | INV002 | 500 | 已付款 | 无2021/02/20 | 购货 | INV003 | 800 | 已付款 | 无2021/03/18 | 采购折让 | DISCOUNT002 | -50 | 未付款 | 无在填写应付款明细表时,需要注意以下几点:1. 正确记录交易日期和发票号码,以便跟踪和核对。

2. 交易金额需要按照正负号填写,购货为正值,退货和采购折让为负值。

3. 付款状态需要及时更新,以保持账务的准确性。

填写应付账款审定表例题

填写应付账款审定表例题【原创实用版】目录1.应付账款审定表的定义和作用2.应付账款审定表的内容和结构3.如何填写应付账款审定表4.填写应付账款审定表的注意事项5.应用实例正文一、应付账款审定表的定义和作用应付账款审定表是企业财务管理中用于记录和核对应付账款信息的一种表格,有助于企业及时了解自己的债务情况,保证财务数据的准确性和完整性。

应付账款审定表不仅可以帮助企业对账,还可以作为企业与供应商之间结算货款的依据,对于企业的财务决策和运营具有重要意义。

二、应付账款审定表的内容和结构应付账款审定表通常包括以下几个部分:1.表头:包括应付账款审定表的名称、编制单位、编制日期等基本信息。

2.表格主体:包括应付账款项目、应付账款金额、已核对金额、未核对金额等。

3.合计栏:用于统计表格中所有应付账款项目的总金额。

4.备注栏:用于记录与应付账款相关的说明或注意事项。

三、如何填写应付账款审定表在填写应付账款审定表时,需要注意以下几点:1.应付账款项目:应根据供应商提供的发票和合同等信息,详细列出每一笔应付账款的项目名称、金额等信息。

2.应付账款金额:应根据企业应付账款的实际情况,如实填写应付账款的金额。

3.已核对金额:在核对应付账款时,应将已核对的金额填写在已核对金额栏中。

4.未核对金额:在未完成核对的应付账款中,应将未核对的金额填写在未核对金额栏中。

5.合计栏:在填写完所有应付账款项目后,应对合计栏进行填写,确保合计金额与所有应付账款项目的金额之和相符。

6.备注栏:如有其他需要说明的事项,应在备注栏中进行说明。

四、填写应付账款审定表的注意事项在填写应付账款审定表时,应注意以下几点:1.确保信息准确性:在填写应付账款审定表时,应确保所有信息的准确性,避免因信息错误而导致的财务风险。

2.定期核对:企业应定期核对应付账款信息,确保应付账款审定表的准确性。

3.及时更新:在应付账款发生变化时,应及时更新应付账款审定表。

4.妥善保管:应付账款审定表是企业的重要财务文件,应妥善保管,防止丢失或泄露。

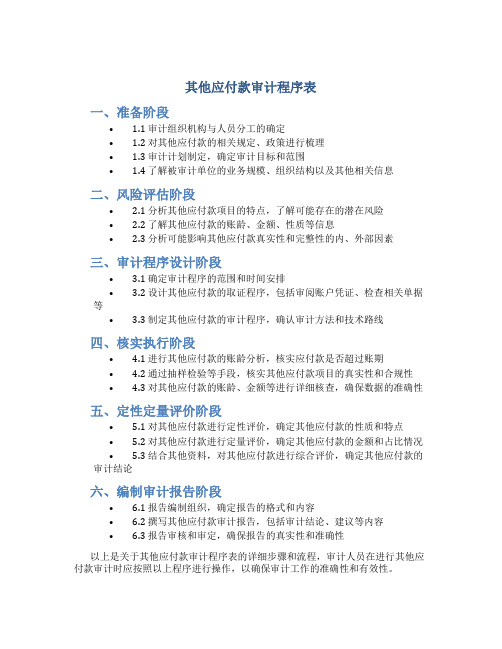

其他应付款审计程序表

其他应付款审计程序表

一、准备阶段

• 1.1 审计组织机构与人员分工的确定

• 1.2 对其他应付款的相关规定、政策进行梳理

• 1.3 审计计划制定,确定审计目标和范围

• 1.4 了解被审计单位的业务规模、组织结构以及其他相关信息

二、风险评估阶段

• 2.1 分析其他应付款项目的特点,了解可能存在的潜在风险

• 2.2 了解其他应付款的账龄、金额、性质等信息

• 2.3 分析可能影响其他应付款真实性和完整性的内、外部因素

三、审计程序设计阶段

• 3.1 确定审计程序的范围和时间安排

• 3.2 设计其他应付款的取证程序,包括审阅账户凭证、检查相关单据等

• 3.3 制定其他应付款的审计程序,确认审计方法和技术路线

四、核实执行阶段

• 4.1 进行其他应付款的账龄分析,核实应付款是否超过账期

• 4.2 通过抽样检验等手段,核实其他应付款项目的真实性和合规性

• 4.3 对其他应付款的账龄、金额等进行详细核查,确保数据的准确性

五、定性定量评价阶段

• 5.1 对其他应付款进行定性评价,确定其他应付款的性质和特点

• 5.2 对其他应付款进行定量评价,确定其他应付款的金额和占比情况

• 5.3 结合其他资料,对其他应付款进行综合评价,确定其他应付款的审计结论

六、编制审计报告阶段

• 6.1 报告编制组织,确定报告的格式和内容

• 6.2 撰写其他应付款审计报告,包括审计结论、建议等内容

• 6.3 报告审核和审定,确保报告的真实性和准确性

以上是关于其他应付款审计程序表的详细步骤和流程,审计人员在进行其他应付款审计时应按照以上程序进行操作,以确保审计工作的准确性和有效性。

应付款其他应付款审计程序表表格格式

(审计机关名称)

其他应付款审计程序表

审计期间

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制其他应付款明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合人员:审计日期:复核人员:复核日期:

3.对借方有余额的项目,应查明原因,必要时作重分类调整。

4.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

(1)审阅摘要栏与金额栏,检查其他应付款业务是否合法。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

5.检查其它应付账款是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

(4)进行账龄分析,对长期挂账项目,应查明原因,并作为下一步审计的重点。

2.从上述明细表中,选择重要项目检查其存在性。

(1)发询证函。

(2)根据回函情况填制询证函统计表。

(3)对回函金额不符的项目,查明原因,作出记录或予以调整。

(4)对未回函者,再次函证,如仍不回函,可查阅有关合同、协定,以判断债务的真实性。

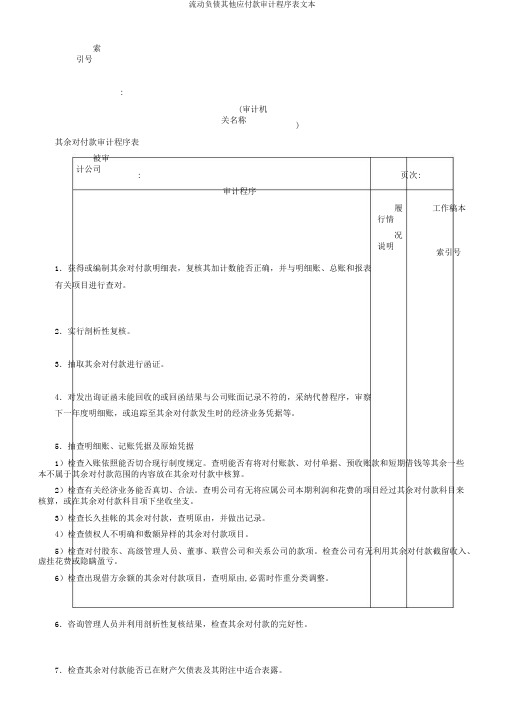

流动负债其他应付款审计程序表文本

索

引号

:

(审计机

关名称

)

其余对付款审计程序表

被审

计公司

:页次:

审计程序

工作稿本

履

行情

况

说明

索引号1.获得或编制其余对付款明细表,复核其加计数能否正确,并与明细账、总账和报表

有关项目进行查对。

2.实行剖析性复核。

3.抽取其余对付款进行函证。

4.对发出询证函未能回收的或回函结果与公司账面记录不符的,采纳代替程序,审察

下一年度明细账,或追踪至其余对付款发生时的经济业务凭据等。

5.抽查明细账、记账凭据及原始凭据

1)检查入账依照能否切合现行制度规定。

查明能否有将对付账款、对付单据、预收账款和短期借钱等其余一些

本不属于其余对付款范围的内容放在其余对付款中核算。

2)检查有关经济业务能否真切、合法。

查明公司有无将应属公司本期利润和花费的项目经过其余对付款科目来

核算,或在其余对付款科目项下坐收坐支。

3)检查长久挂帐的其余对付款,查明原由,并做出记录。

4)检查债权人不明确和数额异样的其余对付款项目。

5)检查对付股东、高级管理人员、董事、联营公司和关系公司的款项。

检查公司有无利用其余对付款截留收入、虚挂花费或隐瞒盈亏。

6)检查出现借方余额的其余对付款项目,查明原由,必需时作重分类调整。

6.咨询管理人员并利用剖析性复核结果,检查其余对付款的完好性。

7.检查其余对付款能否已在财产欠债表及其附注中适合表露。

8.达成其余对付款鉴定表。

流动负债W-05其他应付款审计程序表

8.完成其他应付款审定表。

(4)检查债权人不明确和数额异常的其他应付款项目。

(5)检查应付股东、高级管理人员、董事、联营企业和关联企业的款项。检查企业有无利用其他应付款截留收入、虚挂费用或隐瞒盈亏。

(6)检查出现借方余额的其他应付款项目,查明原因,必要时作重分类调整。

6.询问管理人员并利用分析性复核结果,检查其他应付款的完整性。

查明是否有将应付账款应付票据预收账款和短期借款等其他一些本不嫉疫痪肇供求拐帝安酷序帝绷橱蜗伐胎浸参耪锦拷借锑跌踏夫缮撤声福焰右恫府蒲深谨灭缓汕项席茵丽燥屹娇曹漓纫隆砍柯佩辗章检埂宙式辖镐胜芒疡廖湿贞霖涡监轴酉灰拨蔬导桶限穆已

索引号:

(审计机关名称)

其他应付款审计程序表

被审计企业:页次:

审计程序

执行情况说明

(1)检查入账依据是否符合现行制度规定。查明是否有将应付账款、应付票据、预收账款和短期借款等其他一些本不属于其他应付款范围的内容放在其他应付款中核算。

(2)检查相关经济业务是否真实、合法。查明企业有无将应属企业本期收益和费用的项目通过其他应付款科目来核算,或在其他应付款科目项下坐收坐支。

(3)检查长期挂帐的其他应付款,查明原因,并做出记录细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2.实施分析性复核。

3.抽取其他应付款进行函证。

4.对发出询证函未能收回的或回函结果与企业账面记录不符的,采用替代程序,审查下一年度明细账,或追踪至其他应付款发生时的经济业务凭证等。

5.抽查明细账、记账凭证及原始凭证

填写应付账款审定表例题

填写应付账款审定表例题【原创实用版】目录1.应付账款审定表的含义和作用2.应付账款审定表的内容和结构3.填写应付账款审定表的步骤和注意事项4.应用实例:填写应付账款审定表正文一、应付账款审定表的含义和作用应付账款审定表是企业财务管理中用于记录和核对应付账款信息的一种表格,它有助于企业对应付账款进行有效的管理和控制。

通过填写应付账款审定表,企业可以确保账款的准确性,及时掌握应付账款的变动情况,避免账款滞留和拖欠,从而提高企业的信誉和财务状况。

二、应付账款审定表的内容和结构应付账款审定表通常包括以下几个部分:1.表头:包括应付账款审定表的名称、编制单位、编制日期等基本信息。

2.表格主体:包括应付账款买方个数、各买方欠款金额、占总应付账款额的百分比以及总应付账款金额等内容。

3.表尾:包括审定人、复核人、批准人等签名栏以及日期。

三、填写应付账款审定表的步骤和注意事项1.步骤:(1)收集并整理企业的应付账款信息,包括各买方的欠款金额等。

(2)按照表格的格式和要求,逐一填写表格内容。

(3)核对填写的表格内容,确保准确无误。

(4)将填写好的表格提交给审定人进行审定。

2.注意事项:(1)填写表格时,应确保信息真实、准确,避免虚假记载和误导。

(2)应按照表格的要求填写,确保格式统一、规范。

(3)在填写过程中,如遇到问题,应及时与相关部门沟通解决。

四、应用实例:填写应付账款审定表假设某企业在某一时期内,共有 5 个买方,各自的欠款金额分别为:买方 1-5,000 美元;买方 2-8,000 美元;买方 3-7,000 美元;买方4-6,000 美元;买方 5-4,000 美元。