CMAP1试题精选练习

CMA美国注册管理会计师考试 中文 p1 试题及答案135

美国注册管理会计师考试中文p1 试题及答案1、以下哪个组别最可能将预算松弛引入预算?A、董事会B、高层管理者C、预算委员会D、中层与基层管理者试题解析:中基层经理会在预算中多增加点经费来应对未来没有预料到的情况。

这就是在预算中引入松弛2、在由上而下的环境中,以下哪项会有效地使责任中心经理对公司战略有承诺感?A、CEO发给每个经理一份完整的预算,让他们讨论B、CEO等到预算都提交了,然后检查每份预算是否符合战略C、CEO发给每个经理一份备忘录,对他们的预算提出具体的指示D、CEO与经理和主要员工交谈,了解他们所认为的责任中心的优先事项是什么试题解析:在由上而下的环境中,预算提议是预算过程的第一步。

在经理做初步的预算前,CEO 向每个经理发一份指示,解释公司的战略是什么,这样他们在编制预算时就可以将战略考虑在内。

3、一个公司允许他的经理定期修改预算,只要他们认为具备了改变的条件。

以下哪项不是这种政策的风险?A、经理可能会期待这种改变,不认真制订预算B、员工可能不会努力地工作,去实现他们的目标C、由于经营的指导方针不够清晰,员工可能会有困惑D、经理可能将改变的门槛设得太低,这样改变会太频繁试题解析:定期的修改经常可以提供更加清晰地经营指导。

其他选项都是定期修改的风险。

4、由上而下的预算过程的主要缺点是A、引入预算松弛B、缺少高层管理者的参与C、缺乏中基层管理者的支持D、目标与战略计划不一致试题解析:在由上而下的方法中,高层管理者制定预算并且与低层的管理者沟通。

这种方法的优点是预算松弛较少,并且目标与战略计划相一致。

一个缺点是低层经理缺乏参与。

5、在一个计划过程期间,以下哪个活动将最后一个完成?A、战略目标B、战术目标C、经营计划D、愿景和使命试题解析:所列活动的逻辑顺序是1)愿景和使命,2)战略目标,3)战术目标,4)经营计划。

经营计划规划每个战略业务单位(SBU)的具体目标,附有具体的收入和费用的预算6、ABC公司做了回归分析,并得出销售与营销成本相关的结论。

CMA美国注册管理会计师考试 中文 p1 试题及答案134

美国注册管理会计师考试中文p1 试题及答案1、分摊的固定间接费用$45,000与预算的固定间接费用$40,000之间的差额是A、$5,000有利的生产量差异B、$5,000 分摊不足C、$5,000 分摊多度D、$5,000 不利的生产量差异试题解析:生产量差异是预算的固定间接费用减去分摊的固定间接费用。

预算固定间接费用= 标准量x 标准固定间接费用分摊率分摊固定间接费用= 实际量x 标准固定间接费用分摊率。

在这个例子中生产量差异是有利的。

2、下面是Dale 制造公司编制的一份4 月份的业绩报告:若采用弹性预算,则公司的总销量差异是多少?A、$4,000 不利B、$6,000 有利C、$16,000有利D、$20,000不利试题解析:销售量差异是静态预算利润$24,000与在100,000销售量下弹性预算利润之间的差。

100,000个产品的弹性预算利润= 预算销售–预算变动成本–预算固定成本预算销售= (预算单价)(实际销售数量) = ($160,000 / 80,000个)(100,000个)= $200,000预算变动成本= (单位变动成本)(实际销售量)= ($96,000 / 80,000)(100,000个)= $120,000预算固定成本= $40,000(相关范围内的任何销售量水平)弹性预算利润= $200,00 - $120,000 - $40,000 = $40,000总销售量差异= $24,000 - $40,000 = $(16,000), 或$16,000有利3、MinnOil 公司从事汽车更换机油和其他汽车小毛病维修服务(比如说轮胎压力检测)。

这家公司在广告中宣传说,完成每一项服务的时间不超过15 分钟。

在最近的一个星期六,为160 辆汽车提供了服务,产生的差异如下:工资率差异,$19,不利;效率差异,$14,有利。

若公司的标准工资率为$7/小时,请计算实际的工资率和工作时间?A、工资率= $6.55, 工作小时= 42.00B、工资率= $6.67, 工作小时= 42.71C、工资率= $7.45, 工作小时= 42.00D、工资率= $7.50, 工作小时= 38.00试题解析:人工效率差异$14有利用于以下计算实际小时的计算公式人工效率差异= (标准工资率)(实际小时–标准小时)-$14 = ($7)[AH – (160)(1/4)]-$14 = $7(AH – 40)-$14 = $7AH - $280AH = 38人工工资率差异$19不利可以用于计算是实际工资率的计算工资率差异= (实际小时)(实际工资率–标准工资率)$19 = (38小时)(AR - $7)$19 = 38AR - $266AR = $7.504、Frisco 公司近来采购了108,000 单位的原料,价值$583,200。

CMA美国注册管理会计师考试中文p1试题及答案

美国注册治理睬计师考试中文p1 试题及答案1、Jones 税务公司有三家分部:法规遵从部、税务筹划部和财务询问部。

基于下面列出的各分部的资料,承受哪一个安排根底来安排公司的共同费用会给财务询问部经理带来最小的行为上的负面影响?A、收入B、职工人数C、奉献毛益D、平均分担试题解析:分析财务询问部的数据,用职工人数来分摊共同费用最这个部门有最少的负面行为影响,单位员工的边际奉献低于其他部门。

2、当把本钱从一个部门安排给另一个部门时,可能承受双重比率本钱安排法。

请问这种方法在何种状况下最有效?A、要安排两个或两个以上的部门的本钱B、生产的产品在两种或两种以上C、要安排两个或两个以上的本钱库的本钱D、本钱分为固定本钱和变动本钱两个子本钱池试题解析:当本钱分为变动本钱和固定本钱两个子本钱池时,双重比例本钱分摊法。

3、ROX 公司治理层期望鼓舞其他全部部门,当情势需要时,要把法律部利用起来。

为此,法律部发生的本钱应当:A、依据耗用时间的实际本钱,安排给使用其效劳的部门B、依据实际耗时的预算本钱,安排给使用其效劳的部门C、依据供给的各种效劳类型发生的本钱,安排给使用其效劳的部门D、计作公司的一项费用试题解析:由于ROX 公司的治理层期望鼓舞其他部门在情势需要是使用法务部门,并且法务部门帮助公司整体。

因此法务部门本钱应当吸取为公司费用,不分摊给每个使用该效劳的部门。

4、Boston 家具公司生产几种钢质的产品。

公司有三个生产部门:锻造部、组装部和精整加工部。

效劳部门包括:修理部、材料装卸部和设计部。

目前公司并未把效劳部门发生的本钱安排至生产部门。

公司来的本钱会计员John Baker 认为应当算出各效劳部门的安排率,并依据供给效劳的量计进产部门。

假设公司承受此法,生产部门的经理们最不行能A、取代过时和无效的制度B、抑制必要效劳的使用C、更加乐观的把握本钱D、要求过多的效劳试题解析:假设有一种政策要求一个部门或分局部摊发生的额外本钱,那些部门或分部的治理层将最不行能发生那些本钱。

练练手cma中文试题P1部分【精选题】

练练手cma中文试题P1部分【精选题】为帮助广大考生更好的通过CMA中文考试,高顿小编特地整理往年CMA中文考试P1部分的真题,练好这些cma中文试题,让您离成功更进一步。

成本核算1、以下哪项导致有利的变动制造间接费用的效率差异?A、在生产过程中员工使用了太多的电B、使用了过多的物资C、使用了太多的成本动因D、需要的维护少于预期试题解析:D所有的其他答案都导致不利的差异2、哪项特征区别了传统定价方法与目标成本成本法?A、传统定价基于成本等于有竞争力的价格减去毛利;目标成本法暗示价格等于成本加毛利B、传统定价在成本上加一个百分比得到价格;目标成本法相对于竞争者来设定价格C、传统定价基于价格等于成本加毛利的假设,目标成本法暗示成本等于有竞争力的价格减去毛利D、传统定价相对于竞争者来设定价格;目标成本法在成本上加一个百分比得到价格试题解析:C传统定价是基于价格等于成本加毛利的想法。

目标成本法用根本不同的方法来看待价格和成本之间的关系。

目标成本法的基本概念是成本等于有竞争力的价格减去毛利。

3、以下哪项最好地描述了直接人工?A、既是产品成本,也是主要成本B、主要成本C、期间成本D、产品成本试题解析:A根据公认会计准则(GAAP),产品成本包括直接材料、直接人工、间接生产成本。

主要成本的定义是直接材料加直接人工。

4、生命周期成本法A、经常用于财务和所得税报告B、在产品的生命周期中仅包括发生的生产成本C、仅包括生产成本、销售费用和配送费用D、有时作为成本规划和产品定价的基础试题解析:D生命周期法用于一个产品整个生命周期的成本规划和定价,从它的启动到最后退出市场。

5、直接材料(DM)的价格差异是$2,650有利,直接材料使用差异是$3,000不利。

每个产品的预算直接材料是2磅,标准价格是每磅$10。

预算生产2,000个,但是实际生产了2,500个(假设采购的直接材料等于使用的直接材料)。

实际采购直接材料的价格是多少?A、$9.50/磅B、$9.75/磅C、$10.00/磅D、$10.50/磅试题解析:A生产2,500个产品的标准直接材料是5,000磅(2,500个x2磅/个)。

CMA-P1简答题精选

CMA-P1简答题精选CMA P1简答题分析和预测CMA P1 例题一公司财务总监要求企业进行预算。

企业下属和公司财务总监进行了交流和沟通,CFO要求团队人员在6周制定出预算。

交给财务总监进行审批。

一位财务分析师告诉财务总监,企业明年的销售将比今年提高20%,原材料,变动制造费用为变动成本,随销售额的提高而成比例提高,而人工费用的增长为10%。

固定制造费用明年和今年保持一致。

销售管理费用中,变动部分为每单位1元,固定部分明年降低2000元。

本年度的销售情况是,销售单位10000个,每个产品10美元,人工费用为20000元,原材料费用为30000元,变动制造费用为10000元,固定制造费用为5000元。

销售管理费用为15000元。

CMA P1 例题一讨论:1、该公司的预算编制方式属于什么样的方式?有什么优点和缺点?2、财务分析师进行预测后编制预算最可以采取的预算编制方法是哪种?它存在哪种优点和缺点?3、请编制该企业在明年的预算。

4、企业如果明年实际销售额提高了30%,在未来如何进行最合理的绩效评估?5、在确定人工成本的时候,财务分析师进行了学习曲线的分析。

请说明为什么人工的增长没有按销售比例增长则相应增长。

学习曲线能够帮助企业达到什么样的管理目的?CMA P1 例题二Blackmore 公司CEO在今年希望改进自身的预算,她邀请了下属部门的经理对各部门的商业活动的合理性进行了分析和评估,并且准备按照优先级来分配财务资源。

为了更好地确定企业的成本标准,她也和下属进行了周密的商讨,以便更好地进行预算的编制。

销售部门确定了今年的销售数量为20000个单位,公司年初存货为1000单位,但是200个单位产品已经过期,CEO同时希望企业的年底存货要保证有1200个单位。

Blackmore的企业质检非常严格,一般情况下,生产产品的8%都无法通过质检,要按照废物处理。

该公司的成品每单位需要2公斤原材料和3个小时的人工。

CMA美国注册管理会计师考试 中文 p1 试题及答案110

美国注册管理会计师考试中文p1 试题及答案1、战略是宽泛的术语,通常意味着总体目标的选择。

战略分析一般不包括A、能最好地服务企业的组织结构B、年内需要维持的目标产品组合和生产安排C、在研发、设计、生产、配送、营销和管理活动进行投入的最好方法D、企业期望的财务结构试题解析:确定当年需要维持的目标产品组合和生产安排是短期和战术计划决策。

战略制定是长期的。

2、以下哪项最好地描述了战术性利润计划?A、具体的、短期的、宽泛责任的和定性的B、具体的、短期的、各级责任的和定量的C、宽泛的、短期的、各级责任的和定量的D、宽泛的、长期的、宽泛责任和定性的试题解析:战术利润计划或预算应该有以下的特征:具体的、短期的、在各级分配责任的和定量的。

3、显示事件或成本(钱或时间)发生频率的决策工具是A、因果关系表B、控制图C、帕累托表D、鱼骨图试题解析:帕累托表是描述事件或成本发生频率的图表。

事件或成本按频率递减的顺序来排列。

4、以下哪项是材料需求计划(MRP)系统的利益?A、潜在的存货堆积B、可预测的原材料需求和利用大量采购和其他价格折扣C、生产制造单元可能收到他们还没准备好加工的配件D、不同功能区需要的更多协调,这样将增加互动和沟通试题解析:MRP用于设定生产和采购计划。

它便于采购活动的斜条,利用大量采购和数量折扣。

5、用于生产一个给定产品的,由各种类型的设备形成的组合指的是A、全面质量管理B、材料需求计划C、制造单元D、经济订单量试题解析:制造单元是用于生产一个给定产品或相似产品组的,由各种类型的设备形成的组合。

6、在一个生产线内,每个配件只有在生产线的下一个工序需要时才立即生产。

这种需求拉动系统指的是A、材料需求计划B、相关总成本C、经济订单量D、及时制试题解析:及时制(JIT)生产是需求拉动系统。

每个配件只有在生产线的下一个工序需要时才立即生产。

它的目标是使原材料和产成品存货最小,通过在制品的产量贡献最大。

7、存货管理中的安全存货水平不取决于以下哪项A、销售预测的不确定程度B、存货耗尽的成本C、交付周期的不确定程度D、再订货的成本试题解析:安全或缓冲存货的目的是将断货成本与持有安全存货的成本之和最小化。

CMA考试,新纲P1习题库(1)

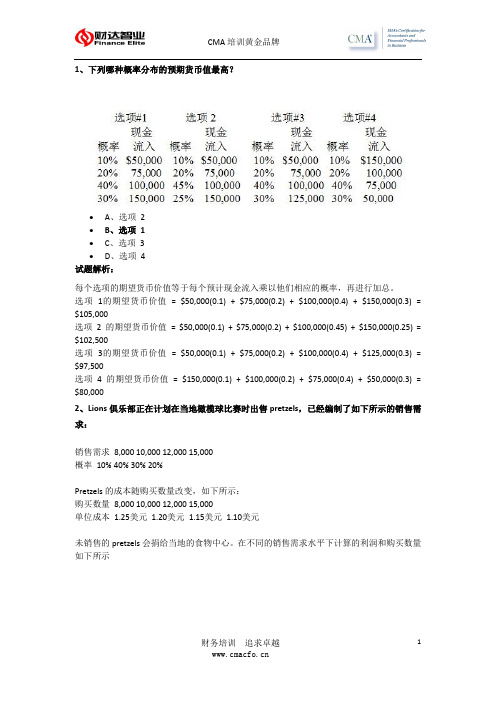

1、下列哪种概率分布的预期货币值最高?∙A、选项2∙B、选项1∙C、选项3∙D、选项4试题解析:每个选项的期望货币价值等于每个预计现金流入乘以他们相应的概率,再进行加总。

选项1的期望货币价值= $50,000(0.1) + $75,000(0.2) + $100,000(0.4) + $150,000(0.3) = $105,000选项2 的期望货币价值= $50,000(0.1) + $75,000(0.2) + $100,000(0.45) + $150,000(0.25) = $102,500选项3的期望货币价值= $50,000(0.1) + $75,000(0.2) + $100,000(0.4) + $125,000(0.3) = $97,500选项 4 的期望货币价值= $150,000(0.1) + $100,000(0.2) + $75,000(0.4) + $50,000(0.3) = $80,0002、Lions俱乐部正在计划在当地橄榄球比赛时出售pretzels,已经编制了如下所示的销售需求:销售需求8,000 10,000 12,000 15,000概率10% 40% 30% 20%Pretzels的成本随购买数量改变,如下所示:购买数量8,000 10,000 12,000 15,000单位成本1.25美元1.20美元 1.15美元 1.10美元未销售的pretzels会捐给当地的食物中心。

在不同的销售需求水平下计算的利润和购买数量如下所示你会向Lions俱乐部建议下列哪项购买数量?∙A、8,000∙B、10,000∙C、15,000∙D、12,000试题解析:Lions俱乐部将采购能使期望利润最大化的数量。

每种采购的期望利润等于每个预计的利润水平乘以相应的概率,然后进行加总。

采购8,000个的期望价值= ($6,000)(0.1) + ($6,000)(0.4) + ($6,000)(0.3) + ($6,000)(0.2)=$6,000采购10,000个的期望价值= ($4,000)(0.1) + ($8,000)(0.4) + ($8,000)(0.3) + ($8,000)(0.2)= $7,600 采购12,000个的期望价值= ($2,200)(0.1) + ($6,200)(0.4) + ($10,200)(0.3) + ($10,200)(0.2)= $7,800采购15,000个的期望机制= (-$500)(0.1) + ($3,500)(0.4) + ($7,500)(0.3) + ($13,500)(0.2) = $6,300。

题库CMAP1-100道42

题库CMAP1-100道421、某公司注意到其分部经理⼈员制定的决策并没有使得公司整体的利益最⼤化。

为了阻⽌这样的倾向,公司要采⽤⼀套业绩考核制度,该制度应该强调:A、弹性预算差异B、营业收益C、可控成本D、剩余收益试题解析:剩余收益是⼀个分部发⽣所有费⽤后剩下的收益。

强调剩余收益决策及⼩评估将使分部经理的注意⼒集中在降低成本的措施。

2、下列关于平衡计分卡的表述哪⼀项是错误的?A、传统的⽤来考核业绩的财务指标,存在着⼀些问题。

平衡记分卡寻求解决这些问题。

B、平衡计分卡直接来源于⼀些科学管理理论C、设计⼀套平衡记分卡的过程中,价值链分析这⼀观念起了重要作⽤D、平衡计分卡成功与否,取决于每个使⽤者对于计分卡所提供的服务的理解我⽤的是试题解析:平衡计分卡寻求解决关于⽤于衡量绩效的传统财务指标的问题。

价值链分析的概念在拟定平衡计分卡时发挥重要作⽤。

,它依赖于顾客对所提供服务的的认知。

3、⼀个制造公司拥有⽹球的⽣产设备。

它每期会产⽣维护成本,直接⼈⼯成本和折旧成本。

以下哪项是正确的描述?A、维护、直接⼈⼯和折旧都是产品成本B、维护和直接⼈⼯是期间费⽤,⽽折旧是产品成本C、维护和折旧是期间成本,⽽直接⼈⼯是产品成本D、折旧是期间成本,⽽维护和直接⼈⼯是产品成本试题解析:所有所列的成本都是产品成本,因为它们都与制造过程相关。

维护和折旧是间接成本,直接⼈⼯是直接成本。

4、⼀个制造企业有以下的数据:期初在制品存货$5,000期末在制品存货$15,000全部的⽣产成本是$110,000期初产成品存货$20,000期末产成品存货$30,000产品销售成本(COGS)是多少A、$50,000B、$100,000C、$90,000D、$110,000试题解析:⾸先计算产品⽣产成本(COGM)。

COGM等于期初在制品存货加上全部⽣产成本减去期末在制品成本($5,000 + $110,000 - $15,000 = $100,000)。

CMA美国注册管理会计师考试 中文 p1 试题及答案120

美国注册管理会计师考试中文p1 试题及答案1、Jones 税务公司有三家分部:法规遵从部、税务筹划部和财务咨询部。

基于下面列出的各分部的资料,采用哪一个分配基础来分配公司的共同费用会给财务咨询部经理带来最小的行为上的负面影响?A、收入B、职工人数C、贡献毛益D、平均分担试题解析:分析财务咨询部的数据,用职工人数来分摊共同费用最这个部门有最少的负面行为影响,单位员工的边际贡献低于其他部门。

2、当把成本从一个部门分配给另一个部门时,可能采用双重比率成本分配法。

请问这种方法在何种情况下最有效?A、要分配两个或两个以上的部门的成本B、生产的产品在两种或两种以上C、要分配两个或两个以上的成本库的成本D、成本分为固定成本和变动成本两个子成本池试题解析:当成本分为变动成本和固定成本两个子成本池时,双重比例成本分摊法。

3、ROX 公司管理层希望鼓励其他所有部门,当情势需要时,要把法律部利用起来。

为此,法律部发生的成本应该:A、按照耗用时间的实际成本,分配给使用其服务的部门B、按照实际耗时的预算成本,分配给使用其服务的部门C、根据提供的各种服务类型发生的成本,分配给使用其服务的部门D、计作公司的一项费用试题解析:由于ROX公司的管理层希望鼓励其他部门在情势需要是使用法务部门,并且法务部门协助公司整体。

因此法务部门成本应该吸收为公司费用,不分摊给每个使用该服务的部门。

4、Boston 家具公司生产几种钢质的产品。

公司有三个生产部门:锻造部、组装部和精整加工部。

服务部门包括:维修部、材料装卸部和设计部。

目前公司并未把服务部门发生的成本分配至生产部门。

公司新来的成本会计员John Baker 认为应该算出各服务部门的分配率,并按照提供服务的量计进产部门。

若公司采用此新法,生产部门的经理们最不可能A、取代过时和无效的制度B、抑制必要服务的使用C、更加积极的控制成本D、要求过多的服务试题解析:如果有一种新政策要求一个部门或分部分摊发生的额外成本,那些部门或分部的管理层将最不可能发生那些成本。

题库CMAP1-100道27

1、现实的标准允许正常的停机、员工休息期间等等,对生产人员来说可以作为更好的激励目标。

理想标准是那些不允许停机时间,并要求100%的努力。

A、Jura 公司正在制定下一年度的标准。

目前XZ-26(一种材料成份)采购价为每单位$36.45。

下一年度该部件的价格将会上涨10%左右,单位价格将会在$38.75 和$44.18 之间浮动,这取决于采购的数量。

请问下一年度该零部件的合理的标准成本应为多少?B、按采购经理和公司管理层的适当层级同意的价格C、当前实际成本加上预计的10%的价格上涨D、预期浮动范围内的最低价格,以给采购上带来压力:促使他们一定要在最低的价格范围内采购试题解析:预期浮动范围内的最高价格,以使采购价格差异保持为有利差异2、当设定价格标准,采购经理和恰当层级的公司管理层必须达成一致。

在这个过程中,必须确保价格符合公司战略和经营目标。

A、下列哪一项将有助于更好的理解标准成本和差异分析,以改善企业的管理决策?B、公司D 不断地修订标准以反映学习曲线的规律C、公司A 在计算其制造费用差异时,并没有把变动性的和固定性的制造费用区分开来D、公司B 用以前年度的平均实际成本作为本年的标准公司C 只关注调查分析不利差异试题解析:为了更好地使用标准成本和差异分析,促进管理决策制定的过程,定期检查标准以反映学习曲线可以使组织更有效地理解他们的成本结构,以及更好地反映标准成本与实际成本的真正差异。

3、在对Michigan公司的运营情况做了全面的调研以后,一位独立的咨询顾问认为公司的劳动力标准设定可能过紧。

下列提到的哪一项事实和该咨询顾问的结论不一致?A、对业绩报告的审查,显示存在着很多生产效率的不利差异B、管理层注意到最近几期的激励奖金支付很少C、生产管理人员发现产量波动显著,大起大落D、公司的预算编制流程规定得明白清晰,且遵循自下而上的理念试题解析:当实施任何分析组织经营活动的研究时,分析影响组织经营的所有要素是很重要的。

CMA P1部分考题

2015 CMA P1部分考题(1)Waller 公司使用加权平均分步成本法。

材料B在生产shirms的两个不同时点加入。

在完工率为20%的时候加入40%的材料,剩余的60%在完工率达到80%时投入。

在季度末,shirms有22,000件在产品,其完工率为50% 对shirms的期末库存来说材料B的约当产量有(单选)A. 4,400 单位B. 8,800 单位C. 11,000 单位D. 22,000 单位(2)某公司有一批销售订单,100个产品,价格是200,变动成本是50,变动管理费用5,固定费用为5000。

后来客户要求增加100个,未超过公司产能,价格定为100,变动管理费用下降25%,公司采用变动成本法。

求增加订单之后企业的利润和边际贡献(单选)利润边际贡献A. 14125 19125B. 19125 14125C. 20000 15000D. 15000 20000(3)采用价值链进行分析时,成本分析分为以下哪几类?(单选)A. 直接材料、直接人工、间接制造费用B. 直接材料、直接人工、间接制造费用、销管费用C. 生产成本、销售成本、管理成本D. 上游成本、制造成本、下游成本(4)如果当期期初存货量大于期末存货量,以下关于吸收成本法和变动成本法的哪种陈述是正确的?A. 吸收成本法报告的利润更高B. 变动成本法报告的利润更高C. 吸收成本法和变动成本法报告的利润是一致的D. 无法进行比较(5)Bruell电子公司正在研发一种新产品——高压电流的浪涌保护器。

关于产品的成本信息如下所示:单位成本直接材料$3.25 直接人工4.00 分销0.75这个公司将用这个新产品吸收$120,000新增的固定成本。

如果销售价格是每个$14。

这个浪涌保护器的盈亏平衡点(数量)是多少?A、8,500个B、20,000个C、10,000个D、23,300个想要解答,请密切关注百度文库后续发布的真题答案。

X。

CMA美国注册管理会计师考试--中文-p1-试题及答案136【2024版】

可编辑修改精选全文完整版美国注册管理会计师考试中文p1 试题及答案1、Tidwell 公司销售单一产品,单价$20。

销售均采用赊销方式,60%当月回款,40%下个月回款。

来年1-3月份的现金收款计划如下:还包括如下的一些其他信息:* 库存量维持在下个月销量的30%* $1,000.公司要求的最小现金账户余额为$15,000。

1 月份支付的现金总额预计为$106,500,其中不包括$12,000 的折旧费用。

任何借款必须是$1,000的倍数* 前一年12 月31 日的资产负债表上现金余额为$24,900。

不考虑所得税,请问2 月份维持公司的最低现金余额至少要融资多少?A、$8,000B、$10,600C、$23,000D、$11,000试题解析:1月底的期望现金余额(没有融资)= (期初现金余额) + (期望现金回款) –(期望现金支付)注意的是1月1日的现金余额等于12月31日的现金余额,在这道题里是$24,900。

1月份期望的现金回款等于12月和1月的应收款在1月的回款总和1月的预计现金回款= $32,000 + $54,000 = $86,000。

1月的预计现金支付是$106,500。

1月底的预计现金余额(没有融资)= $24,900 + $86,000 –$106,500 = $4,400。

因此,为了确保最低余额$15,000,Tidwell公司需要借$11,000。

2、ohnsen 公司本年最后七个月的预计销售额和计划的收款方式如下:预计销售额6月份$700,0007月份600,0008月份650,0009 月份800,00010月份850,00011月份900,00012月份840,000销售类型现销30%赊销70%赊销额的收款方式(其中5%确定为收不回的坏账)销售当月20%售后第一个月50%售后第二个月25%请问9 月份公司预计总共能回款多少现金?A、$684,500B、$635,000C、$807,000D、$827,000试题解析:9月份预算的从销售和应收款上的现金回款= (9月的现金销售) + (从9月赊账销售中的回款) + (从8月销售中的回款) + (从7月销售中的回款)。

CMA-P1-试题1+答案

• 考试点:预算的概念:预算 的特点/优点 • 答案: D • 正确答案解释:预算管理层对 计划付诸行动后的量化模型。 预算充当着计划、协作和控 制辅助手段。因此,预算帮 助管理层有效的分配资源, 确保下级事业部的目标与其 他下一级事业部和组织的整 体目标统一。

3. 最能够激励经理的预 算方法是 A. 自上而下的预算 B. 零基预算 C. 方案预算和审查技术 D. 自下而上的预算

• 考试点:预算方法 • 答案: D • 正确答案解释:制定预 算的方法有三种:自 上而下、自下而上 从 下而上的预算编制方 法是最能够激励管理 层来完成预算预测的, 因为这种方法可以参 与到预算编制过程中

4. Automite公司是一个在大型社区销 售汽车零件的经销商。Automite正 在准备下一年度的销售预测。 Automite公司和该行业过去10年在 该社区的汽车零件销售数据,以及 二手车、新车的销售数据已知。如 果Automite公司想确定其汽车零件 的销售额是取决于该行业汽车零件 的销售,还是取决于二手车、新车 的销售,该公司应该采用 A. 模拟技术 B. 相关分析和回归分析 C. 统计抽样 D. 时间序列分析

7. 用新工艺生产的第一批产 品的平均单件人工成本是 $120。生产第二批商品后 累积平均单件人工成本是 $72。以每批100件并假设 学习曲线持续不断,则生 产四批商品的总人工成本 为 A. $4,320 B. $10,368 C. $2,592 D. $17,280

• • •

考试点:学习曲线增量法 答案:D 正确答案解释:学习曲线反应的是人

们在新任务中给定任务需要的时间逐渐变得较短。 一般来讲,曲线描述的是完成每次翻 倍作业量时所需时间减少的百分比。 学习曲线模型通常的假设前提是单位 累积平均时间每次作业量翻番时按照 一定百分比减少。本题中,第一批单 位人工成本为$120, 累积产量到200时, 单位人工成本为$72,则学习曲线百 分比为60%(72/120)。如果产量增 加到400(四批),平均单位人工成 本则为$43.2(72*60%)。因此,400个 产品的人工总成本为

CMA-P1简答题(共21题)答案

CMA-P1简答题(共21题)答案CMA P1 简答题分析和预测14. brown printing 公司是一家小型家族企业,今年3 月份开始印刷书籍。

企业所有者具备专业印刷知识,但不具备会计知识或经验。

该公司的会计师为3 月份编制了一下数据。

企业所有者还要求会计师提供一份损益表。

销售价格$90/每本图书产量15,000 本图书销售量10,000 本直接材料成本$15/每本直接人工成本$6/每本可变制造间接费用$4/每本固定制造间接费用$240,000/每月销售成本$3/每本管理费用$160,000/每月企业所有者希望可以理解这些数字以及如何在企业经营中使用这些数据。

分别定义并解释吸收成本法和变动成本法。

A、使用变动成本法计算单位销货成本。

B、使用变动成本法为3 月份编制损益表。

A、使用吸收成本法计算单位销货成本。

B、使用吸收成本法为3 月份编制损益表。

4、A、指出并说明使用变动成本法的两个优点。

B、指出并说明使用吸收成本法的两个局限性。

5、两种方法下净收入的不同点,为什么不同?6、定义产量成本法1.分别定义并解释吸收成本法和变动成本法。

吸纳成本法又叫完全成本法(AbsorptionCostingorFullCosting),属于美国GAAP要求的财务报告形式。

产品成本包含直接材料、直接人工和制造费用成本(变动制造费用和固定制造费用)。

损益表的框架为销售收入减去产品成本(包括直接材料,直接人工,变动直接制造费用和间接制造费用)再减去期间费用(包括变动销管成本,固定销管成本)变动成本法又叫直接成本法(VariableCostingorDirectCosting),部财务报告的形式,产品成本包含直接材料、直接人工和制造费用成本(仅包括变动制造费用,不包括固定制造费用).损益表的框架为边际贡献形式销售收入减去产品成本(包括直接材料,直接人工,变动直接制造费用)再减去变动销管成本得到边际贡献,然后再期间费用(包括固定制造费用,固定销管成本)。

cma中文考试 P1经典考题汇集

CMA中文考题P1部分经典题型CMA中文考试经典题案例:1:以下哪项不是经营预算()A.销售预算B.材料预算C.成产预算D.资本预算【答案】:D答案(A)不正确。

因为它是在经营预算中考虑的答案(B)不正确。

因为它是在经营预算中考虑的答案(C)不正确。

因为它是在经营预算中考虑的答案(D)正确。

经营预算包括所有关于经营活动的预算,包括销售预算、生产预算、材料预算、直接人工预算和间接费用预算。

资本预算是规划新的资本投资需求。

它不是经营活动。

2:产品生产成本预算中的信息与下面哪些是直接相关的()A.使用的材料、直接人工、分摊的间接费用和期末在制品预算B.使用的材料、直接人工、分摊的间接费用和在制品存货预算C.使用的材料、直接人工、分摊的间接费用、在制品存货和成品存货预算D.使用的材料、直接人工、分摊间接费用和成品存货预算【答案】:B答案(A)不正确。

因为起初和期末的在制品都要包括答案(B)正确。

产品成产成本等于零售商的采购。

它等于所有在这个期间发生的生产成本,加上起初在制品减去期末在制品。

生产成本预算是基于原材料、直接人工、间接费用和在制品答案(C)不正确。

因为成品是不算的。

它们是生产过程的最终产品答案(D)不正确。

因为成品是不算的。

它们是生产过程的最终产品题目3:生产预算通常开始于()A.直接人工预算B.直接材料预算C.制造间接费用的预算D.销售预算【答案】:D答案(A)不正确。

因为在生产数字出来之前,直接人工预算不能被制定答案(B)不正确。

因为在生产数字出来之前,直接材料预算不能被制定答案(C)不正确。

因为在生产数字出来之前,间接费用预算不能被制定答案(D)正确。

只有销售预算完成之后,总预算和生产预算才能被制定。

一旦一个企业知道它的预计销售,生产就可以被预测。

生产预算是基于销售预算上的假设。

因此,销售预算是制定生产预算的第一步。

问题:Playtime玩具公司预计来年将会销售200,000件洋娃娃。

期初库存为12,000件,期末目标的库存量为15,000件。

CMAP1-100道38

1、一般来说,如果发生以下哪项时会采用单个部门分摊率,而不是工厂范围分摊率来分摊间接费用A、生产的产品在工厂的不同部门所消耗的资源不同B、一个公司要采用标准成本法C、一个公司的生产操作是高度自动化的D、一个公司的生产操作基本上是人工的试题解析:如果不同的部门有不同的成本动因,并且生产的产品在工厂的不同部门所消耗的资源不同,那么应该采用单个部门分摊率,而不是工厂范围分摊率来分摊间接费用。

比如,一个部门是劳动力密集型而另一个部门是机器密集型或使用高度自动化的过程。

2、Lucy服装公司生产T-恤衫,它使用分批成本系统。

在3月份,完成批次ICU2发生了以下的成本:直接材料, $13,700; 直接人工, $4,800; 行政, $1,400;销售, $5,600。

间接费用按$25/机器小时来分摊。

批次ICU2 需要800个机器小时。

如果批次ICU2生产了7,000件合格的T恤,每件的销售成本是A、$5.50B、$6.50C、$6.30D、$5.70试题解析:批次ICU2的单位成本包括直接材料、直接人工和分摊的间接费用。

单位产品销售成本= (直接材料成本+ 直接人工成本+分摊的间接费用) /数量。

批次ICU2的分摊间接费用= (间接费用分摊率)(机器小时的数量) = ($25)(800机器小时) = $20,000单位产品销售成本= ($13,700 + $4,800 + $20,000) / (7,000个) = ($38,500) / (7,000 units) = $5.503、分摊服务部门成本的最精确方法是A、按步向下法B、直接法C、交叉法D、复合法试题解析:把服务部门成本分摊给生产部门的交叉法或相互分摊法确认所有服务部门之间的服务联系。

因此,它比直接法(忽略所有服务部门之间的服务联系)或顺序(按步向下)法(只确认部分服务部门之间的服务联系)更加精确。

4、当发生以下哪项时,多重或部门间接费用分摊率被认为比单个或工厂范围间接费用分摊率更好A、生产局限于按固定顺序通过相同部门的单个产品B、单个成本动因不能准确地被确定因果关系C、被生产的各种产品没有通过相同的部门或使用相同的生产技术D、单个或工厂范围的分摊率与几个确定的成本动因有关系试题解析:如果不同部门有不同成本动因,以及被生产的各种产品没有通过相同的部门或使用相同的生产技术,那么应该使用单个部门分摊率而不是工厂范围分摊率。

CMA-P1-4.3-间接成本习题

17.如果情况允许,ROX 公司的管理层希望鼓励其他部门使用法律部门的服务。要做到这一点,法律部 门的成本应该:

A.作为公司费用全部吸收。 B.基于实际使用时间的预算成本向用户分配。 C.基于提供服务的类型的标准成本向用户分配。 D.基于使用时间的实际成本向用户分配。 【答案】A 如果情况允许,ROX 公司的管理层希望鼓励其他部门使用法律部门服务,法律部门将协助组织处理整 体的问题,这些法律部门的成本应作为公司费用处理,不向使用部门分配。

A.正常的生产能力。 B.预算(预计年度的)总生产能力。 C.最大的生产能力。 D.实际的生产能力。 【答案】D 如果生产没有出现间断,将实现产出最大化,但这种情况几乎是不可能的。正常和总预算的产出关注 于产品的需求。因此,通常情况下,实际生产能力是公司所能达到的最大产量,它是已知情况下最佳的

2 / 17

【答案】D 单位变动成本 b=(最高业务量成本-最低业务量成本)/(最高业务量-最低业务量) 基本类型单位变动成本=(282500-61400)/(30000-6000)=$9.21 结构类型单位变动成本=(433400-92920)/(44000-9200)=$9.78

15.题干如上,使用高低点法,估计基本模型和结构模型产品的固定生产成本。 A.结构模型的可变成本 6,200 美元,基本模型的固定成本 3,080 美元。 B.基本模型的固定成本 6,200 美元,结构模型的固定成本 3,080 美元。 C.结构模型的可变成本 6,200 美元,基本模型的固定成本 3,800 美元。 D.基本模型的固定成本 6,200 美元,结构模型的固定成本 3,800 美元。

CMAP1商业分析 考试练习题

5. If the demand for a product is elastic, a price increase will result in

a. no change in total revenue. b. an increase in total revenue. c. a decrease in total revenue. d. an indeterminate change in revenue. 5. 假设产品的需求是有弹性的,那么价格增加会造成: a. 总收入不变 b. 总收入增加 c. 总收入减少 d. 收入变动不确定

d.

decrease by more than 1%.

9. 假设某一产品的需求价格弹性大于1,那么价格升高1%会使得需求数量:

a.

增加超过1%

b.

增加少于1%

c.

减少小于1%

d.

减少超过1%

10. With regard to elasticity, all of the following statements are correct except that

d. In the long-run, if producers’ costs per unit increase, then a reasonable market clearing price

could be $70.

7. 一经济学家为一商品确定了如下的市场数据:

价格

供给数量

需求数量

美元25

250

April 2008

© 2008 Institute of Certified Management Accountants Page 3

CMA Exam Retired Questions

CMAP1管理会计与报告 考试练习题

© 2008 Institute of Certified Management AccountantsCMA Part 2 – Management Accounting and ReportingExamination Questions for PracticeCMA 第二部分—管理会计与报告考试练习题Section A: Budget Preparation A 部分:预算编制1. All of the following are advantages of the use of budgets in a management control system except that budgets 下列哪一项不是在管理控制制度中采用预算的优点所在?a. force management planning. 敦促管理层编制计划b. provide performance criteria.提供业绩考核的标准c. promote communication and coordination within the organization.在组织内部促进沟通和加强协调d. limit unauthorized expenditures.限制未经授权审批的费用开支2. When compared to static budgets, flexible budgets 和固定预算相比,弹性预算a. offer managers a more realistic comparison of budget and actual fixed cost items under theircontrol. 为经理人员提供了更加切合实际的可控固定成本的预算和实际比较b. provide a better understanding of the capacity variances during the period being evaluated. 能更好地理解考核期间的产能差异。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CMAP1试题精选练习

Swam公司是一家男士便裤的制造商。

公司想在期末持有20,000码布料。

期初布料预计为25,000码。

预计生产供销售的产品所用布料为90,000码。

请计算该期公司需要采购多少码的布料?

A、90,000码

B、95,000码

C、135,000码

D、85,000码

试题解析:

采购的码数=(销售的码数)+(期末存货的码数)–(期初存货的码数)=90,000+20,000–25,000=85,000

Manoli礼品店销售毛利率维持在35%,且每个月月末的库存量都要维持在下个月预期销量的30%。

第四季度的预计销售情况如下:

10月份$42,000

11月份58,000

12月份74,000

请问该礼品店在11月份应该购进多少商品?

A、$51,220

B、$52,130

C、$62,800

D、$40,820

试题解析:

采购金额=(销售成本)+(期望期末存货)–(期望期初存货),销售成本=(100%–毛利率)(销售)

11月的销售成本=(100%-35%)($58,000)=(0.65)($58,000)=$37,700

11月的期末存货=(30%)(12月的销售成本)=(0.3)(0.65)($74,000)=$14,430 11月的期初成本=(30%)(11月的销售成本)=(0.3)($37,700)=$11,310

因此,11月的采购金额=$37,700+$14,430–$11,310=$40,820

在编制下一个季度直接材料采购预算时,工厂的总会计师提供了如下的资料:预算的销量2,000

每件耗用材料磅数t4

每磅材料成本$3

现有库存材料磅数400

现有库存产成品数量250

计划期末产成品库存量325

计划期末材料库存磅数800

请问需要采购多少磅数的原材料?

A、2,475

B、7,900

C、9,300

D、8,700

试题解析:

直接材料采购=(生产需求量)+(期望期末存货的磅数)–(期望期初存货的磅

数)=8,300+800–400=8,700。

生产需求=(4磅/个)(期望生产量)=(4)(2,075)=8,300磅

期望生产量=(销售)+(期望期末产成品存货)–(期末期初产成品存货)=2,000+325–250=2,075个

Playtime玩具公司预计来年将会销售200,000件洋娃娃。

期初库存为12,000件,期末目标的库存量为15,000件。

每件洋娃娃需要从外部供应商采购一双(2只)鞋子。

期初的鞋子库存为20,000只,期末目标的库存量为18,000只。

请问下一年中公司将要采购多少只鞋子?

A、396,000只鞋

B、398,000只鞋

C、402,000只鞋

D、404,000只鞋

试题解析:

采购的鞋数=(生产需求量)+(期望期末存货)–(期望期初存货)

生产需求量=(2只鞋/娃娃)(生产的娃娃数)

预计生产的娃娃数=(销售)+(期望期末产成品存货)–(期望期初产成品存货)。

预计生产娃娃数=200,000+15,000–12,000=203,000个娃娃

因此,采购的鞋数=(2)(203,000)+18,000–20,000=404,000只鞋

Maker公司有一项政策:库存量维持为下个月预测销量的15%。

公司商品的成本平均占到售价的60%。

五月末的库存余额为$63,000,且预计后七个月的销售额如下:

6月份$700,000

7月份$600,000

8月份$650,000

9月份$800,000

10月份$850,000

11月份$900,000

12月份$840,000

请问公司在七月份的预算采购额是多少?

A、$360,000

B、$355,500

C、$399,000

D、$364,500

试题解析:

采购金额=(销售成本)+(期望期末存货)–(期望期末存货)

销售成本=(100%–毛利率)(销售额)=(100%-40%)(销售额)

每月的期望期末存货=15%的下月的预计销售额。

因此,7月的采购=(0.6)($600,000)+(0.15)(0.6)($650,000)–

(0.15)(0.6)($600,000)=$360,000+$58,500–$54,000=$364,500

Valley公司只生产一种产品,请利用下面所列的资料计算出变动制造费用的预计分配率:

生产件数11,000

待销售件数10,000

间接材料,随产量变动$1,000

间接人工,随产量变动10,000

车间主任工资,和产量无关20,000 机器厂房折旧30,000

维持机器运转的水电气等费用12,000 工厂安全照明2,000

销售及一般行政管理费用5,000

A、$2.30

B、$4.73

C、$5.20

D、$2.09

试题解析:

每个产品的变动间接费用分摊率等于预计的变动间接费用除以预计的生产个数。

变动间接费用包括间接材料、间接人工和水电气费用。

因此,变动间接费用

=($1,000+$10,000+$12,000)=$23,000。

由于预计生产量是11,000个,变动间接费用的分摊率是=$23,000/11,000=$2.09/个

微信扫一扫,关注CMA最新资讯,满满的干货喂饱你!CMA微信公众号:chinaima TEL:400-821-8909 CMA分享与交流QQ群:480890188。