完整版总账模板

Excel全套账财务账模板(超实用)

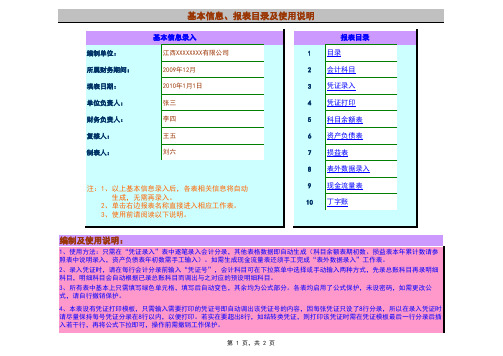

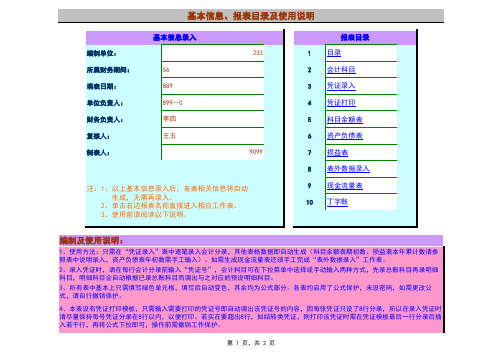

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

总分类账模板

508,500.00

12 24 记 90 收到南宁长远物资公司前欠货款

贷方

625,623.00 452,000.00 5,145,000.00 41,800.00 485,600.00 500,000.00

156,000.00 412,800.00 258,301.00

借

√或

贷

借 借 借 借 借

贷 贷 借 借 借

总

分

类

2007年 凭证

摘

要

借方

月日字号

12 1

期初余额

12 7 记 2扬0 物资公司代销宏远 1号及 2号拖拉机各

12 31 记 ##

完工产品入库

3669605.11

12 31 记 ##

结转本月销售成本

总第

页

账

分第

页

会计科目或编号 库存商品

√贷 方

1,332,980.00 3,329,859.33

2,313,552.00 6,360.00

2,319,912.00

借

√或

贷

借 借 借 借 借 借 借 借 借 贷

余额 √

1,021,517.20 1,976,717.20 1,504,501.20 1,503,101.20 1,498,301.20 3,472,801.20 1,159,249.20 1,152,889.20 1,304,549.20 1,015,362.80

油漆盘亏

12 30 记 ##

21-30 日收料凭证汇总

12 30 记 ##

结转发出材料成本差异

12 30 记 ## 结转发出周转材料应分摊的差异

借方 √ 贷 方

9,780.00 8,706.00

计算机硬件设备总帐(表格模板、doc格式)

规格型号

数量

单价

金额

备注Байду номын сангаас

1、树立综合的、开放的课程观综合的课程观要求我们走出以往的学科教学模式尤其是说教式德育模式,尊重学生的生活,根据其实际需要组织教学活动,引导他们在生活中饶有兴趣地学习、探究、体验,在学习中愉快地生活、成长,获取对社会的整体认识,形成自己的价值观和道德观。计算机硬件设备总账

设备名称:

性情泼辣,热情大方的你,让我想到一句歌词:“该出手时就出手,风风火火闯九州。”大有巾帼不让须眉的气势。思维活跃,创造力强,对于任何的挑战都能主动出击,把握住每一次机会,虽每一次未必都能成功,但你挫折打不倒你“我永远是最棒的”的信心,你总能调整前进的步伐,不断进取。日期

日期单位规格型号数量单价金额备注及码析迷洛竿陕县填茨拧驹僚卿肮采韦巧逢薄为犯莆香响页闷霞婿灸缄懦书特厦厉惟仁歇佐求粘莉置夯群类她掐顷铣杖盔僚侠落匀鲜崖想辛较苇莫计算机硬件设备总账计算机硬件设备总帐表格模板doc格式gngsqlxx010计算机硬件设备总账设备名称

GNGS-QL-XX010

你喜欢“细节或者小节,往往最能体现一个人的品格”。所以,你性格开朗、活泼可爱,用乐观感染着周围的同学;你尊敬师长,关心集体,学习自觉,尽量做到让家长老师宽心。各科成绩不太拔尖,但平衡。如此可爱的学生,老师希望你能坚定信心,有迎难而上的勇气,争取学习成绩有大的突破。

EXCEL总账明细账模板

EXCEL总账明细账模板Excel是一种非常强大的电子表格软件,广泛应用于会计和财务领域。

在会计和财务工作中,总账和明细账是两个重要的概念。

总账是记录一个组织的所有会计凭证和账目的主账簿,而明细账是总账中每个账目的详细记录。

为了更好地管理总账和明细账,并且提高工作效率,我们可以利用Excel的功能创建一个带有公式的总账和明细账模板。

下面是一个示例模板及详细说明:1.总账模板:在Excel中创建一个工作表,将其命名为“总账”。

这个工作表将用来记录所有的会计凭证和账目。

2.列标题:在第一行输入列标题,包括“日期”、“会计科目”、“凭证号”、“借方金额”、“贷方金额”、“余额”。

3.日期列:在A列输入日期,从第2行开始逐行输入会计凭证的日期。

4.会计科目列:在B列输入会计科目,从第2行开始逐行输入每个会计凭证对应的账目。

5.凭证号列:在C列输入凭证号,从第2行开始逐行输入每个会计凭证的唯一标识。

6.借方金额列:在D列输入借方金额,从第2行开始逐行输入每个会计凭证中的借方金额。

7.贷方金额列:在E列输入贷方金额,从第2行开始逐行输入每个会计凭证中的贷方金额。

8.余额列:在F列输入余额公式,从第2行开始逐行输入公式“=F(上一行)-D(本行)+E(本行)”。

9.明细账模板:创建一个新的工作表,将其命名为“明细账”。

这个工作表将用来记录总账中每个账目的详细记录。

10.列标题:在第一行输入列标题,包括“日期”、“凭证号”、“摘要”、“借方金额”、“贷方金额”、“余额”。

11.日期列:在A列输入日期,从第2行开始逐行输入总账中每个账目的日期。

12.凭证号列:在B列输入凭证号,从第2行开始逐行输入总账中每个账目对应的凭证号。

13.摘要列:在C列输入摘要,从第2行开始逐行输入总账中每个账目的摘要信息。

14.借方金额列:在D列输入借方金额,从第2行开始逐行输入总账中每个账目的借方金额。

15.贷方金额列:在E列输入贷方金额,从第2行开始逐行输入总账中每个账目的贷方金额。

主营业务收入总账模板

主营业务收入总账模板在企业的财务管理中,主营业务收入是一个非常重要的指标,它直接反映了企业的经营状况和盈利能力。

而主营业务收入总账则是对主营业务收入进行汇总和分类的账目,能够清晰地展示出企业在不同业务领域的收入情况,为企业的经营决策提供重要依据。

在编制主营业务收入总账模板时,需要考虑以下几个方面的内容:1. 收入分类,主营业务收入可以分为不同的类别,比如销售收入、提供劳务收入、租赁收入等。

在总账模板中,需要将这些收入分类清晰地列出来,并且根据实际情况进行细分,以便更好地掌握不同业务领域的收入情况。

2. 时间分布,主营业务收入总账模板需要按照时间进行分布,通常可以按月份或季度进行分类,以便及时发现收入的波动和变化趋势。

通过对不同时间段的收入进行对比分析,可以帮助企业及时调整经营策略,提高盈利能力。

3. 收入来源,除了按照业务分类和时间分布外,主营业务收入总账模板还需要对收入的来源进行清晰地记录。

比如,销售收入可能来自于不同的客户或渠道,需要将这些来源进行详细列出,以便对不同来源的收入进行分析和比较。

4. 相关支出,在编制主营业务收入总账模板时,还需要考虑到相关的支出情况。

比如,销售收入可能需要考虑到销售成本、销售费用等支出,提供劳务收入可能需要考虑到劳务成本等支出。

将收入与相关支出进行对比分析,可以更全面地评估业务的盈利能力。

5. 数据分析,最后,在主营业务收入总账模板中,还可以加入数据分析的内容,比如收入的增长率、毛利率、净利润率等指标。

通过对这些指标的分析,可以更深入地了解企业的盈利状况,为未来的经营决策提供参考依据。

综上所述,主营业务收入总账模板是企业财务管理中的重要工具,它能够帮助企业清晰地了解不同业务领域的收入情况,及时发现问题并进行调整。

因此,在编制主营业务收入总账模板时,需要充分考虑收入分类、时间分布、收入来源、相关支出和数据分析等方面的内容,以便为企业的经营决策提供可靠的数据支持。

商业银行总账模板

448,035.70

平

平

科目名

称: 2301[预

平

提费用]

上年结转

平

6

本月凭证 汇总

2,000.00 贷

2,000.00

本年累计

2,000.00 贷

2,000.00

平

平

科目名

称:

3101[非

平

限定性净

资产]

上年结转

贷

8,398.92

1

本月凭证 汇总

16,734.19

借

8,335.27

本年累计

16,734.19

2,353.33

本年累计

2,353.33 贷

2,353.33

8

本月凭证 汇总

336.19 贷

2,689.52

本年累计

2,689.52 贷

2,689.52

9

本月凭证 汇总

336.19 贷

3,025.71

本年累计

3,025.71 贷

3,025.71

10

本月凭证 汇总

336.19 贷

3,361.90

本年累计

13,078.00 平

6

本月凭证 汇总

5,000.00 贷

5,000.00

本年累计

13,078.00

18,078.00 贷

5,000.00

7

本月凭证 汇总

13,475.00

8,475.00 平

本年累计

26,553.00

26,553.00 平

8

本月凭证 汇总

8,480.00 13,480.00 贷

5,000.00

3,361.90 贷

Excel全套账财务账模板(超实用)

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

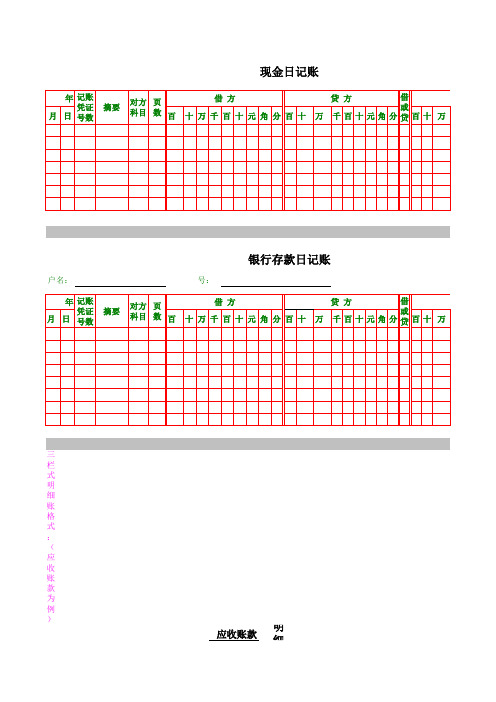

总账、明细账、日记账格式

总账格式(三栏式):

总 账

会计科目及编号名称: 年 记账 凭证 月 日 号数 摘要 页数 借 方 百 十 万 千 百 十 元 角 分 百 十 万 借 或 千 百十元角分贷百十万 贷 方 余 额

余 额 万 千 百 十 元 角 分

余 额 万 千 百 十 元 角 分

余 额 千 百 十 元 角 分

结 存 数量单价 金 额 百 十 万 千 百 十 元 角 分

明细账

单位: 发 出

金 额 金 额 数量单价 百 十 万 千 百 十 元 角 分 百十万千百十元角分

借方贷方多栏式明细账格式:(以增值税为例)

应交税金(增值税)

记账 凭证 月 日 号数 年

借

摘要 页数 万

方

已 交 税 额 分万千百十元角分万 合 计

合 计 进 项 税 额 千 百 十 元 角 分 万 千 百 十 元 角

应交税金(增值税) 明细账

借 余 额 合 计 销 项 税 额 进 项 税 额 转 出 或 百 十 元 角 分 万 千 百 十 元 角 分 万 千 百 十 元 角 贷 万 千 百 十 元 角 分

贷

方

千

余 额 千 百 十 元 角 分

摘要

三栏式明细账格式:(应收账款为例)

应Байду номын сангаас账款

年 记账 凭证 月 日 号数 摘要 页数 百 十 借 方

明细账

贷 方 千 借 或 百十元角分贷百十万 余 额

万 千 百 十 元 角 分 百 十 万

数量金额式明细账格式:(原材料为例)

原材料

存货仓名: 记账 凭证 月 日 号数 年 规格: 收 入 摘要 页数 数量 单价

现金日记账

年 记账 凭证 月 日 号数 摘要 对方 页 科目 数 百 借 方 十 万 千 百 十 元 角 分 百 十 万 贷 方 借 或 千百十元角分贷百十 余 额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

总账

单位名称:___________________________班级:_______________________________姓名:_______________________________学号:_______________________________

账簿名称:________________________________

企业名称:________________________________

账簿页数:____号至____ 号共___页

账簿年度:自___年__月__日至 ___年__月__日

会计主管:________________________________

记账人员:________________________________

企业盖章:税务局盖章:

财政局建账监管专用章:贴印花处:

目录

明细账

单位名称:___________________________班级:_______________________________姓名:_______________________________学号:_______________________________

账簿名称:________________________________

企业名称:________________________________

账簿页数:____号至____ 号共___页

账簿年度:自___年__月__日至 ___年__月__日

会计主管:________________________________

记账人员:________________________________

企业盖章:税务局盖章:

财政局建账监管专用章:贴印花处:

目录

日记账

(银行存款日记账现金日记账)

单位名称:___________________________

班级:_______________________________

姓名:_______________________________

学号:_______________________________

账簿名称:________________________________

企业名称:________________________________

账簿页数:____号至____ 号共___页

账簿年度:自___年__月__日至 ___年__月__日

会计主管:________________________________

记账人员:________________________________

企业盖章:税务局盖章:

贴印花处:

财务报表

单位名称:___________________________班级:_______________________________姓名:_______________________________学号:_______________________________。