本量利分析案例(1)

管理会计学本量利分析案例(附答案)

管理会计学本量利分析案例(附答案)本量利分析案例北京市当代剧院是⼀家以服务社区、为提供群众⾼雅艺术的⾮营利组织。

⽇前已经宣告了其来年的经营安排。

根据剧院的管理导演麦根的意向,新季的第⼀部戏将是《莎⼠⽐亚着作集锦》。

“⼈们将会喜欢这部戏剧,”麦根说到,“他确实令⼈捧腹⼤笑。

它拥有所有最着名的饰演莎⼠⽐亚戏剧的⼀线演员。

演出尝试展⽰37部戏剧和154⾸⼗四⾏诗,⽽所有这⼀切仅仅在两⼩时内完成。

”虽然每⽉卖出⼤约8 000张戏票,卖根说他期望这会是剧院最好的⼀年。

“记住,”他指出,“对我们来说,好的年份并不意味着较⾼的利润,因为当代剧院是个⾮营利组织。

对我们来说,好的年份意味着许多⼈观看我们的戏剧,享受着我们所能提供的最好的当代剧院艺术。

”对麦根来说,当代剧院是个现实的梦想。

“我在⼤学⾥学习⾼雅艺术,”他说,“并且我想成为⼀名演员。

我花了10年时间在北京⼈艺充分展⽰⾃⼰的才⼲,并花了两年多的时间在伦敦获得了MFA。

但是,我⼀直清楚⾃⼰最终想成为⼀名导演。

当代剧院给了我想要的⼀切。

我在这个古⽼剧院中管理着美妙的戏剧公司。

我⼀年导演了6部戏剧,并且通常在⼀两部戏中参加演出。

”卖根解释说,当北京市政府同意其使⽤具有历史意义的市剧院做当代剧院时,戏剧公司从中获得了很⼤的发展。

“北京市可获得⽉租费,外加⼀份来⾃戏票销售收⼊的报酬。

我们尽⼒保持票价的合理性,因为我们的⽬标是将戏剧带⼊到尽可能多的⼈们⽣活中去。

当然,从财务上说,我们的⽬标是每年收⽀刚好持平。

我们不想获利,但是我们也不能亏损运作。

我们要⽀付剧本的版税、演员以及其他雇员的⼯资、保险费以及公⽤事业费等等。

陶醉在戏剧⾥是很容易的,但是注意到事情的商业⽅⾯也是我⼯作的⼀个重要部分。

有时,寻求我们的损益平衡点是很棘⼿的。

我们不得不测算我们的成本会是多少,票价应定在什么⽔平上,并且估算我们将会从我们的朋友和⽀持者那⾥获得多少慈善⾏捐赠。

即从财务上⼜从艺术上知道我们的⾏动是⾄关重要的。

财务管理案例 单一产品的本量利分析案例

案例:单一产品的本量利分析案例—常印冰淇淋加工厂本量利分析一、案例介绍常印曾经是一个乡镇企业经营策划者,他一直渴望自己能够成为一个老板,因此,他随时都在寻找自己发展事业的大好时机。

常印家位于长春市外县的一个乡镇,每逢公历的“二、五、八",有方圆近百里的人到这里赶集,他发现每逢这时,都有百里以外的企业到这里批发或零售雪糕、冰淇淋。

大小商贩、个人要排很长的队前来购买。

尤其是天气渐暖以后,更是如此,前来赶集买雪糕、冰淇淋的人更多,很多人很早来排队,但到最后还是两手空空悻悻而归。

他也时常看到乡村的娃娃花高价,吃着劣质的所谓的冰淇淋。

于是他想自己创办一家冰淇淋加工厂,让父老乡亲随时吃到价廉可口的冰淇淋,在酷暑之时,给企盼着凉爽的人们驱走燥热。

常印家周围方圆几十里没有一个冷制品厂,人们渴望能有一个随时随地批发、零售雪糕、冰淇淋的厂家。

加上生活在这里的农民绝大多数都是机械化种田,秋收、农闲时间很多,很多人想再趁空闲时做些小买卖,以增加收入。

近年来,人们的收人多了,生活观念也在变化,村里村外的娃娃,即使是成人也是如此,都企盼随时吃到口感好、营养丰富的雪糕或冰淇淋。

于是,常印坚定了信心,开始进行市场调查。

调查显示:1.需求量资料:周边5个乡镇,每个乡镇大约有人口8万,总计约有40万人,按现行生活水平和消费观念估算,3、4、5、11、12、1月为淡季,每日也需40 000支冰淇淋,在2、6、7、8、9、10月则日需求量将达到80 000—90 000支。

经咨询有关部门测算,若考虑乡间距离的远近和其他竞争市场的因素,该加工厂若能保证冰淇淋的质量,价位合理,将占有60%一65%的市场,即在淡季日需求量将达到24 000~26 000支,在旺季日需求量则将达到48 000,-58 500支。

2.成本费用资料:为了减少风险,常印打算去长春市的某家冷饮厂租设备,全套设备年租金需4.5万元;租库房和车间每月固定支付租金2 000元;工人可到市场随时招聘,按现行劳务报酬计算,每生产1 000支冰淇淋可支付各种工人(包括熬料、打料、拔模、包装工人)计件工资为28元;聘管理人员、采购员各1名,月薪分别为1 500元,技术员1名(包括设备的维护和修理),月薪2 000元;每月固定支付卫生费和税金为1 000元。

第6章 本量利分析与变动成本法——案例

第6章 本量利分析与变动成本法——案例一、假设某航空公司想在甲和乙两个城市之间开辟新的航线。

开辟航线的目的是为了方便经常往来于这两个城市之间的旅游者们旅行的需要。

航空公司想通过提供较低的旅游费开支的办法去争取那些乘坐别的交通工具进行旅游的旅客们转乘他们的航线。

同时,这个航空公司还打算把那些在从星期一到星期五的早7点到晚6点上班期间的机票价格订得高一些。

这样的话,旅游的旅客们在这个期间的需求就会减少。

这个公司认为应该把在上班时间为上班而乘飞机时的机票票价订为每张75元,而在所有其他时间乘飞机时的机票票价订为每张40元。

这样作的结果,就会使得在上班时间以及上班以外的时间内的旅客人数趋于一致。

为了开辟这一航线,航空公司需要两架能载120个旅客的飞机。

每年每架飞机需要付租金3 800 000元。

其他为支付地勤用的固定成本每年为1 500 000元。

驾驶飞机需要飞行人员,他们的工资按飞行小时计算的。

飞行1小时需要付400元。

燃料成本也是按飞行时间计算,这部分成本估计飞行1小时需要付500元。

在甲和乙两个城市之间飞行,单程需要45分钟。

和运送旅客旅行有关的成本如检票人员工资、经纪人的佣金以及运送行李的成本等,每个旅客是3元。

为每个旅客提供食物和饮料的成本是7.8元,但是,在上班时间飞行时是免费供应的。

在不是上班时间的飞行中是收费的。

[要求]假定在每个上班日,单程需要提供5架次上班用飞机、3架次旅游用飞机。

同时,每个星期六和星期日单程每天需要提供10架次旅游用机。

计算一下该航空公司的每架次飞机必须平均运送多少旅客才能不赔不赚。

(1年按52周计算)【解答】每周上班用飞机往返架次=5架次×5天×2=50(架次)每周旅游用飞机往返架次=3架次×5天×2+10架次×2天×2=70(架)每架次飞机平均需负担的固定成本 =)7050(52150000023800000+⨯+⨯周+(400+500)×6045=2133.33(元/架次) 每架次飞机平均提供的贡献毛益 =705070)340(50)8.7375(+⨯-+⨯--架次架次=48.33(元/架次) 保本点状态下平均每架次飞机运送的旅客人数=33.4833.2133≈44(人)该幼儿园是一个非盈利组织,在制订所提供的劳务价格的时候,只考虑它在年末时获得1500元盈余,为的是建立“应急基金”。

本量利分析案例答案与分析:.doc

本量利分析案例答案与分析(一)盈亏临界点分析每张戏栗的贡献毛益=戏栗单价■变动费用=16-10=6 (元)贡献毛益率二每张戏票的贡献毛益/戏票单价=6/16=37.5%盈亏临界点销售虽二固定费用/每张戏票的贡献毛益=48 000/6=8 000 (张)盈亏临界点销伟额二固定费用/每张戏票的贡献毛益率=48 000/37.5%= 128 000 (元)[理解分析]每张戏票卖16元,但是其中的10元被用来抵减每张戏票的变动费用。

从而,每张戏票还剩6元用于抵减48 000元的固定费用。

当一个月中已经卖出了足够多的戏票(即8 000张),以至于每张戏票6元的贡献累计达到48 000元时,剧院该月将达到损益平衡。

(二)目标利润分析获得目标利润所要的销售量=(固定费用+目标利润)/毎张戏票的贡献毛益=(48 000+3 600)/6=8 600 (张)获得目标利润所要的销售额二(固定费用+目标利润)/贡献毛益率二(48 000+3 600)/37.5%=137 600 (元)[理解分析]每张戏票有6元的贡献毛益,8 000个这样的6元刚好足够抵减48 000元的固定费用。

因此,8 000张以外额外售出的戏票每张将贡献6元的利润,要实现3 600元的利润,还需再额外销售600张戏票(3 600/6 )o(三)安全边际分析安全边际量二预算销售量-盈亏临界点销售量=450*20-8 000=1 000 (张)安全边际额=预算销售额■盈亏临界点销售额=144 000-128 000=16 000 (元)预算利润二安全边际量*每张戏票的贡献毛益=1 000*6=6 000 (元)或:二安全边际额*贡献毛益率=16 000*37.5%二6 000 (元)也或:二预算销售量*每张戏票的贡献毛益-固定费用=9 000*6-48 000=6 000 (元)[理解分析]安全边际实际是盈亏临界点之上的销售水平,它反映了销售水平给管理者带来的安全感。

本量利分析案例

本量利分析案例本量利分析是一种经济学上常用的分析方法,通过对成本和收益的比较,帮助企业或个人做出理性的决策。

下面我们以一个实际案例来说明本量利分析的应用。

假设某公司正在考虑购买一台新设备,这台设备的价格是10万元,预计使用年限为5年,每年的折旧费用为2万元。

设备的维护费用每年为1万元,而且预计每年可以为公司节省3万元的生产成本。

另外,设备在使用期间还可以带来额外的收入,每年约为5万元。

公司的财务部门希望通过本量利分析来评估这项投资的可行性。

首先,我们需要计算这台设备的总成本和总收益。

设备的总成本包括购买成本、折旧费用和维护费用,总收益包括节省的生产成本和额外的收入。

根据给定的数据,我们可以得出这台设备的总成本为10万元(购买成本)+ 2万元/年× 5年(折旧费用)+ 1万元/年× 5年(维护费用)= 25万元,总收益为3万元/年× 5年(节省的生产成本)+ 5万元/年× 5年(额外的收入)= 40万元。

接下来,我们需要计算这项投资的净收益,即总收益减去总成本。

在这个案例中,净收益为40万元 25万元 = 15万元。

这意味着,如果公司购买这台设备,预计可以获得15万元的净收益。

最后,我们需要计算这项投资的本量利点,即达到盈亏平衡的点。

本量利点可以通过以下公式计算,本量利点 = 总固定成本 / (单位收入单位变动成本)。

在这个案例中,总固定成本为25万元,单位收入为5万元/年,单位变动成本为3万元/年,代入公式计算得到本量利点为25万元 / (5万元/年 3万元/年)= 12.5年。

通过本量利分析,我们得出以下结论,购买这台设备是一个具有吸引力的投资,预计可以获得15万元的净收益,而且在使用3年后就可以达到盈亏平衡。

因此,公司可以考虑购买这台设备,以提高生产效率和增加收入。

综上所述,本量利分析是一个有效的决策工具,可以帮助企业评估投资项目的可行性,做出理性的决策。

本量利分析案例

案例一:埃米·温斯顿是为波音工厂提供食品服务的管理人员,他正考虑是否要租用一套快餐自动售货机。

虽然每种快餐的购入价和销售价不同,但他认为,(2)边际贡献变动成本率边际贡献率(3)假设每月可接受的最低净利润为1440元,应销售多少件产品(4)假设温斯顿决定在下午6:00到早上6:00的时间段将机器上锁,这样他预计每月将节省费用2460元,销量减少10000份,请从财务角度决策是否应该上锁。

(5)若税率为40%,要实现1440元利润时,应实现的销售量案例二:Danna Lumus是一家生产多种纸产品分公司的市场部经理。

她正在考虑该分公司经理对一种新餐巾纸的销售进行预测的请求。

经理正在收集数据以便在两个不同的生产方式中做出选择,第一个方式中生产每箱餐巾纸的变动成本为10美元,固定成本为为100000美元;第二个方式中生产每箱餐巾纸的变动成本为6美元,固定成本为200000美元。

销售价格为每箱30美元。

Danna刚刚做了一个营销分析,预计年销售量为30000箱。

Danna不愿意向分公司经理汇报30000箱的预测结果。

他知道第一个方式属于劳动密集型,而第二个方式属于自动化程度较高的,几乎不需要人工,也不需要二外的生产监管人员。

如果选择第一个方式,则好朋友Jerry Johnson将被任命为该产品的生产监管人员;如果选择第二个方式,则Jerry和整条生产线的工人都会下岗。

在做了一番思考后,Danna将预计销售量下调至22000箱。

Danna认为这种下调是合理的。

这样下调会导致分公司经理选择手工生产方式,而这密切关系到是否需要现有员工。

Danna担心分公司经理不具有这一敏感性,他在决策时过于关注定量因素而通常忽略了定性因素。

问题:1、计算每一生产方式的盈亏平衡点2、计算两个方式带来相同利润的销售量。

识别手工生产过程比自动化生产过程盈利更大时的销售量范围。

识别自动化生产过程比手工生产过程更能盈利时的销售量范围。

案例三:本量利分析案例

案例三:本量利分析案例(一)案例背景W企业只生产一种 A产品,产销平衡。

有关资料如下:预计年产销量 27000 件,单位售价为 2 元,单位变动成本为 1.5 元,计划期固定成本为 10000 元。

该企业拟计划采取甲、乙方案提供的如下措施,优化目前的营销。

甲方案:单价由原来的 2 元提高到 2.5 元,但为了使产品预期的销售量能顺利销售出去,全年 需增加广告费支出 2000 元。

乙方案:假设 W 企业的生产能力还有剩余,能增加产量,可以采取薄利多销的措施。

经研究 决定:单价降低 5%,可使销售量增加 12.5%。

(二)分析要求(1)针对甲方案:提高单价的同时增加广告费,计算下列指标:①盈亏临界点的销售量;②实现原来目标利润所需的销售量;③如果此时能完成原来预计的销售量,可比原定目标增加多少利润?(2)针对乙方案:降低售价的同时增加销售量,计算下列指标:①盈亏临界点的销售量;②实现原来目标利润所需的销售量;③如果完成预计降价后的销售量,可比原定目标增加多少利润?(三)案例分析采取各种措施前盈亏临界点的销售量=10000/(2-1.5)=20000(件)采取各种措施前的目标利润=安全边际量×单位边际贡献=(27000-20000)×(2-1.5)=3500(元)(1)甲方案:提高单价的同时增加广告费①盈亏临界点的销售量=(10000+2000)/(2.5-1.5)=12000(件)②实现原来目标利润所需的销售量=(10000+2000+3500)/(2.5-1.5)=15500(件)③如果此时能完成原来预计的销售量,可比原定目标多实现利润=(27000-15500)×(2.5-1.5)=11500(元)(2)乙方案:降低售价的同时增加销售量①盈亏临界点的销售量=10000/ [2´(1-5%)-1.5] =25000(件)②实现原来目标利润所需的销售量=(10000+3500)/(1.9-1.5)=33750(件)③如果完成预计降价后的销售量, 可比原定目标多实现利润=[27000 (1+12.5%) -33750]× (1.9 -1.5)=-1350(元)通过比较可知,甲方案较好。

案例1本量利分析案例[宝典]

![案例1本量利分析案例[宝典]](https://img.taocdn.com/s3/m/7c97069c690203d8ce2f0066f5335a8102d266d4.png)

【案例1】本量利分析案例安徽兴皖企业生产一种产品,假定产销一致,不考虑期间费用。

第一年资料:产销1 000件,单位售价100元,单位变动成本50元,固定成本总额30 000元,年营业利润为20 000元。

按变动成本法编制的利润表如表4—3所示。

表4—3 利润表单位:元单位息税前利润=20 000/1 000=20(元)第二年资料:产销800件,售价不变,销售收入80000元;总成本70000元,营业利润10000元。

根据第二年资料,可计算出:单位生产成本=70000/800=87.5(元)单位息税前利润=10000/800=12.5(元)上列资料表明:第二年单位生产成本提高7.5元,单位息税前利润下降7.5元,息税前利润总额减少10000元。

下面我们对第二年资料进行分析:首先用传统方法分析该产品成本降低额和降低率:产品成本降低额=(80×800)一70 000= 一6 000(元)(超支)产品成本降低率= —6 000/(80×800)=一9.375%再分析息税前利润减少10 000元的原因:由于成本变动的影响=单位生产成本降低额×本年产销量= 一7.5×800=一6 000(元)(超支)由于产销量变动的影响=基期单位息税前利润×产销量变动数=20×(一200)= 一4 000(元)(减少)结论:第二年成本比第一年成本超支6 000元,超支率9.375%。

息税前利润减少10 000元,是由于成本超支使息税前利润减少6 000元,产销量减少200件使息税前利润减少4 000元,故营业利润总额减少l0000元。

下面我们再用本量利分析原理对第二年的情况进行分析:首先列出第二年按变动成本法编制的利润表见表4—4所示。

表4—4 利润表单位:元成本总额亦未变。

按传统方法说成本超支9.375%是不符合实际情况的。

下面再分析息税前利润减少10000元的原因。

EVC本量利分析案例

EVC本量利分析案例【案例一】甲企业只生产A产品,单价100元/台,单位变动成本60元/台,本期实现销售500台,发生固定成本10000元。

要求:(1)计算本期A产品的单位边际贡献、边际贡献总额和边际贡献率;(2)利用边际贡献指标计算企业的本期实现利润;(3)计算本期A产品的变动成本率;(4)验证变动成本率与边际贡献率关系。

【案例二】渤海度假村是一个民营企业,包括客房部,一个商务中心,一个餐厅和一个健身房。

该度假村编制了一份详细的营业旺季的预算。

营业旺季历时20周,其中高峰期8周。

客房部有80个单人间和40个双人间,双人间收费是单人间的1.5倍。

有关预测资料如下:1.客房部单人间每日变动成本为26元,双人间每日变动成本为35元。

客房部固定成本为713000元。

2.健身房住客每人每天收费4元,散客每人每天收费10元。

健身设施的固定成本为54000元。

3.餐厅平均每个客人给餐厅每天带来3元的边际贡献,固定成本25000元。

4.商务中心出租商务中心可以增加边际贡献总额40000元。

商务客人的估计数已包括在其他方面的预计中。

固定成本10000元5.预订情况散客每天为50人。

营业高峰期客房部所有房间都被预定。

在其余12周,双人间客满率为60%单人间客满率为70% 假定所有住客和散客都适用健身设施和在餐厅用餐,假定双人间每次均同时住两个人。

要求:1.如果客房部确定的目标利润为300000元,那么每间单人间和双人间的收费各应为多少?2.客房部达到保本点时,单人间和双人间的最低收费各应为多少?3.如果客房部利润为300000元,那么度假村总利润可达到多少?。

管理会计-本量利分析-案例

本—量—利分析报告会计八班张哲1103034241在一个小镇中有一个加油站,油站内设有一所卖报纸和杂货的商店,该商店在本地社区的销售每周达到3 600元。

除此之外,来买汽油的顾客也会光顾这商店。

经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的货品上。

在汽油销售量波动时,这比率仍维持不变。

本地社区的销售与汽油的销售是独立的。

汽油的贡献边际率是18%,而货品的贡献边际率是25%。

现行的汽油销售价是每升2.8元,而每周的销售量为16 000升。

场地每周的固定成本是4 500元,而每周工人薪金是固定的2 600元。

经理非常关心将来的生意额。

因为一个近期的公路发展计划将会夺去油站的生意,而汽油销售量是利润最敏感的因素。

分析1.本案例目标:分析该加油站实施恰当的价格、销售量、成本等提高加油站的盈利水平状况等相关信息。

结合具体数据来具体说明其中的原因。

2.分析思路:通过企业所给的资料销售成本、销售数量、和销售单价之间的关系变动所用的成本而对经营产生的影响。

合理计划好成本和产量的关系,在成本较低的情况下确定好销量,最终达到盈利的目的。

3.角色认识:首先要提出降低成本的方案,根据材料所给降低成本。

在保持现有的技术水平和其他因素不变的条件下,对整个过程进行测算、归集、汇总、分配并加以分析,给企业提供合理的建议。

4.问题识别:企业可以针对本量利分析来达到盈利的目的。

但是降低成本是有底线的,产量的多少也是依据加油站的能力,站内设有商店,如果在一定程度上提高商店的影响力会带来更多的利润。

5.分析方法和过程:利润=销售收入—变动成本—固定成本=单价*销量—单位变动成本*销量—固定成本保本量=固定成本/单价—单位变动成本=固定成本/单位贡献边际=保本额/单价税前利润=销售价格*销量—(变动成本+固定成本)1)现行每周的利润汽油销售收入:16000*2.8=44800元货品收入:44800*20%=8960元商店每月固定收入:3600元收入总额:44800﹢8960+3600=57360元贡献边际:汽油44800*18%=8064元货品:8960*25%=2240元商店: 3600 *25%=900元贡献边际总额:8064﹢2240﹢900=11204元利润:11204-(4500+2600)=4104元(2)汽油销售保本量销售汽油需弥补的固定成本=总固定成本-本区商店销货的贡献边际=7100-900=6200元汽油单位贡献边际=(8064+2240)÷16000=0.644元汽油销售保本量=固定成本/单位贡献边际=6200÷0.644=9627汽油的贡献边际率是18%,而成本变动率则为82%。

本量利分析案例

本量利分析案例在企业经营管理中,本量利分析是一种重要的管理工具,它能够帮助企业管理者更好地了解企业经营状况,做出科学的经营决策。

本文将通过一个实际的案例,来介绍本量利分析的应用和意义。

某公司生产一种产品,现有以下成本和销售数据:销售价格,每单位100元。

变动成本,每单位60元。

固定成本,总计200,000元。

年销量,2,000单位。

首先,我们来计算一下每单位产品的贡献毛利润。

贡献毛利润是指每单位产品的销售价格减去变动成本,即100元-60元=40元。

这意味着每卖出一单位产品,公司可以获得40元的毛利润。

接下来,我们来计算一下销售收入和总成本。

销售收入=销售价格×销量=100元×2,000单位=200,000元。

总成本=固定成本+变动成本×销量=200,000元+60元×2,000单位=320,000元。

由此可得,销售收入为200,000元,总成本为320,000元,毛利润为销售收入-总成本=200,000元-320,000元=-120,000元。

通过本量利分析,我们可以得出以下结论:1. 该产品的贡献毛利润为40元,说明每卖出一单位产品,公司可以获得40元的毛利润。

2. 由于总成本高于销售收入,公司在经营中出现了亏损,亏损额为120,000元。

3. 公司需要认真分析亏损的原因,可能是销售价格过低、变动成本过高或者销量不足等问题。

在实际经营中,本量利分析可以帮助企业管理者更好地了解产品的盈利能力,帮助他们做出合理的定价和销售决策。

通过分析产品的销售价格、变动成本和销量等因素,可以找出提高利润的方法,为企业的发展提供有力支持。

总之,本量利分析是企业经营管理中的重要工具,通过对产品成本和销售数据的分析,可以帮助企业管理者更好地了解企业经营状况,做出科学的经营决策。

希望本文的案例分析能够对读者有所启发,帮助他们更好地运用本量利分析,提升企业的盈利能力。

本量利分析案例范文

本量利分析案例范文标题:本量利分析案例-通过制定不同销售策略优化利润引言:本量利分析是一种管理工具,通过对成本、销售量和利润之间的关系进行分析,帮助企业制定合理的销售策略,以最大化利润。

本文将通过一个案例,演示如何通过本量利分析来优化利润。

案例背景:电子产品公司正在考虑发布一款新的智能手表。

市场竞争激烈,因此制定合适的销售策略对于公司的成功至关重要。

公司的财务部门针对该产品的销售做了一系列的本量利分析,以找到最佳的销售策略。

成本分析:根据公司的财务报告,每个智能手表的制造成本为50美元。

此外,每个手表还需要支付销售和分销费用5美元。

因此,每个手表的总成本为55美元。

销售分析:公司的市场研究部门进行了市场调研,得出以下结论:利润分析:公司使用上述数据,计算了每个售价下的利润,并绘制成以下表格:售价(美元) 销售量(台) 总成本(美元) 总收入(美元) 利润(美元)100 10,000 550,000 1,000,000 450,00090 15,000 825,000 1,350,000 525,00080 20,000 1,100,000 1,600,000 500,00070 25,000 1,375,000 1,750,000 375,000从上表可以看出,售价为90美元时销售量最高,但利润并不是最高的。

在90美元的售价下,利润为525,000美元。

而售价为80美元时,利润为500,000美元。

最佳销售策略:通过本量利分析,公司得出了最佳销售策略:将售价定为80美元,预计售出20,000台手表。

这样一来,每个手表的总成本为55美元,总收入为1,600,000美元,利润为500,000美元。

结论:通过本量利分析,公司成功地找到了最佳的销售策略,将售价定为80美元,并预计售出20,000台手表,从而获得最大利润。

本量利分析提供了一种客观的方法,帮助企业决策者在制定销售策略时作出理性的选择。

然而,本量利分析也有其局限性。

本量利案例分析第一组

单位变动成本下降2%对利润的影响

客房

餐饮

商场

单位变动成本(元)

19.6

147

153 5200 1.56 0.78

137.2

62.8 5162 0.82 0.41

单位产品边际贡献(元) 980.4 变动后的利润额(万元) 5123.6 利润变动百分比% 价格对利润的敏感系数 0.07 0.035

由于餐饮的变动成本对利润的敏感性最大, 所以选择调整餐饮的变动成本实现目标利 润 假设餐饮的变动成本为x,其他因素不变则:

5

100 100 27 73

1 000 20 000 700 5 400

300 14 600 8 600 6 000

二、改变产品价格

由于对客房、餐饮和商场的价格的调 整会导致利润的不同变化,所以通过计算 三种产品价格变化对利润的敏感系数,得 出不同产品价格对利润的影响程度,以作 出合适的选择达到目标利润。

(300 - x) ×(8000/300)+8820+900 - 8600=6000万元

x=116.5元

所以在客房、商场的变动成本和其他因素不变的 情况下,降低餐饮的变动成本到116.5元可实现目 标利润6000万元

五、企业最佳获利方案的设想

前面,我们从企业的销售组合、产品价格、单位 变动成本、固定成本、盈亏临界点状态的分析,这几 方面的单一因素变化展开分析以求获得6000万元的预 期利润。 然而,为了获得最佳的企业获利方案,我们可以 结合几方面的因素,同时展开分析,将所有会对利润 产生影响的因素都加以考虑。我们可以在改变销售组 合的同时,采取提高产品价格、降低固定成本和单位 变动成本等方法。

6 280 13 720

100

本量利分析案例

本量利分析案例本量利分析,又称为盈亏平衡分析或成本-销量-利润分析,是一种用于评估企业在不同销售水平下的成本、收入和利润关系的管理会计工具。

通过本量利分析,企业能够确定盈亏平衡点,即企业不盈不亏时的销售量。

以下是一个本量利分析的案例:假设有一家制造企业,其产品的销售价格为每单位100元,变动成本为每单位60元,固定成本总额为500,000元。

企业希望通过本量利分析来确定需要销售多少单位的产品才能达到盈亏平衡点。

首先,我们需要计算单位贡献边际,即每销售一个单位产品能够为企业带来的额外利润。

单位贡献边际可以通过以下公式计算:单位贡献边际 = 销售价格 - 变动成本单位贡献边际 = 100元 - 60元单位贡献边际 = 40元接下来,我们需要计算盈亏平衡点的销售量。

盈亏平衡点可以通过以下公式计算:盈亏平衡点销售量 = 固定成本 / 单位贡献边际盈亏平衡点销售量 = 500,000元 / 40元盈亏平衡点销售量 = 12,500单位这意味着,为了覆盖所有的固定成本并达到盈亏平衡,企业需要销售12,500单位的产品。

此外,企业还可以利用本量利分析来预测不同销售水平下的利润情况。

例如,如果企业预计能够销售15,000单位的产品,那么其预计利润可以通过以下公式计算:预计利润 = (预计销售量 - 盈亏平衡点销售量) * 单位贡献边际预计利润 = (15,000单位 - 12,500单位) * 40元预计利润 = 2,500单位 * 40元预计利润 = 100,000元通过本量利分析,企业能够更清晰地了解其经营状况,制定合理的销售目标,并进行有效的成本控制。

这种分析方法对于企业的战略规划和决策制定具有重要的指导意义。

本量利分析案例

本量利分析【案例1】利得利锅业有限公司是一家专门从事不粘炒锅生产的企业,总经理是蒋立翔先生。

由于受金融危机的影响,2008年的产销量由2007年的250万口下降到200万口,每口成本却由90元上升到100元。

为此,总经理对公司的所有员工都给予严厉的批评,并扣发了他们当年的奖金。

但是该公司生产车间的主任池毓升感到十分委屈,于是向总经理提供了相关数据。

这些数据表明2008年的成本实际上比2007年还要低些。

因此,总经理对财务科提供的数据的准确性表示不满,而财务科科长陈娜坚决否认,并提供了充足的证据表明财务科所提供的成本信息完全是正确的。

请问:1.如果你是生产车间主任池毓升,你应向总经理提供什么数据,以证明2008年的成本实际上比2007年还要低些?2.如果你是财务科科长陈娜,你应向总经理提供什么数据,以证明财务科提供的成本信息完全是正确的?3.如果你是该公司的财务顾问,你将向总经理就上述事件提出哪些建议?【案例2】华夏电动车有限公司,成立于2004年,是一家专业以锂电电动车研发为主,集设计、制造、销售、服务为一体的高科技集团化企业,现有生产能力75万辆,公司所得税税率为25%。

电动自行车是适用于个人短途使用的交通工具,具有零排放、低噪声、低能耗、低使用费、安全易骑的优点,符合节能、环保的发展潮流。

但2008年的金融危机影响了自行车行业,公司的产销量逐月下降,2009年金融危机仍未平息,但2009年下半年经济有止跌企稳的迹象。

公司的财务经理李浩已经编制了2010年预算利润表如下表所示。

华夏电动车有限公司预算利润表2010年单位:万元财务经理李浩把这份报告呈送给华夏电动车有限公司的总经理张强先生,并又进一步解释到:“我是按照2009年1—10月的平均月产销5万辆以及销售价格1 800元不变来编制预算的。

但据我们了解,2010年市场竞争将更加激烈,如果我们不把售价调低,估计2010年的销售量将下降,那么目标利润将无法实现。

本量利分析案例

一、本量利分析案例

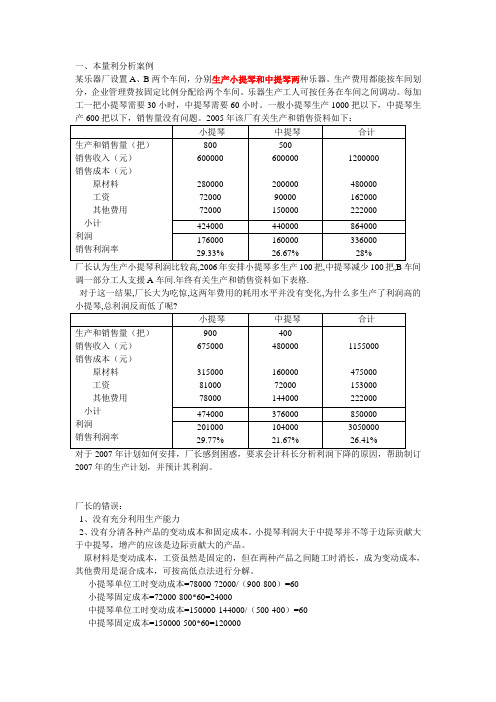

某乐器厂设置A、B两个车间,分别生产小提琴和中提琴两种乐器。

生产费用都能按车间划分,企业管理费按固定比例分配给两个车间。

乐器生产工人可按任务在车间之间调动。

每加工一把小提琴需要30小时,中提琴需要60小时。

一般小提琴生产1000把以下,中提琴生

厂长认为生产小提琴利润比较高,2006年安排小提琴多生产100把,中提琴减少100把,B车间调一部分工人支援A车间.年终有关生产和销售资料如下表格.

这两年费用的耗用水平并没有变化,为什么多生产了利润高的

对于这一结果,厂长大为吃惊,

厂长的错误:

1、没有充分利用生产能力

2、没有分清各种产品的变动成本和固定成本。

小提琴利润大于中提琴并不等于边际贡献大于中提琴,增产的应该是边际贡献大的产品。

原材料是变动成本,工资虽然是固定的,但在两种产品之间随工时消长,成为变动成本,其他费用是混合成本,可按高低点法进行分解。

小提琴单位工时变动成本=78000-72000/(900-800)=60

小提琴固定成本=72000-800*60=24000

中提琴单位工时变动成本=150000-144000/(500-400)=60

中提琴固定成本=150000-500*60=120000

两种提琴的边际贡献如下:

生产一把中提琴可以生产两把小提琴,两把小提琴的边际贡献为500元,小于生产一把中提琴的边际贡献,因而,扩大生产的应该是中提琴。

本量利分析案例(1)

▪ 商务中心利润 贡献边际=40000 ▪ 总利润=300000+86784+49088+40000 ▪ =475872

可编辑ppt

16

▪

案例分析要点

▪ (一)单人房和双人房在高峰期和非高

▪ 峰期的住房天数是各是多少?

可编辑ppt

5

利用本量利方程式分析

▪ 售价=每间客房变动成本+(预期利润+ ▪ 固定成本)÷售出的客房数 ▪ =5+(2000+2500)÷250=23

可编辑ppt

6

案例分析(三)

▪ 某公司拥有和经营一个度假村。该度假 ▪ 村包括客房部,一个商务中心,一个餐厅 ▪ 和健身房。该度假村编制了一份详细的营 ▪ 业旺季的预算。营业旺季历时20周,其中 ▪ 高峰期为8周。客房部拥有80个单人房和40 ▪ 个双人房,双人房的收费为单人房收费的 ▪ 1.5倍。有关预测资料如下:

2005年2月份未分配利润表如下:

可编辑ppt

1

沃尔特斯汽车旅馆未分配利润表

部

门

营业收入 销售成本

利 工资和相关费用

润 其他直接费用

客房部 60000

0 14000 6000

餐饮部 40000 16000 11000 4500

合计 100000 16000 25000 10500

为 部门利润 多 行政管理费用 少 营销费

▪

小计 8512(人·次)

▪

合计 17696人·次

可编辑ppt

12

▪ 因为利润=总收入-变动成本-固定成本 ▪ 则 总收入=变动成本+固定成本+利润 ▪ =9184×26+4256×35+713000+300000 ▪ =1400744元 ▪ 设单人房每天收费为M,则双人房每天收费为 ▪ 1.5M。则 9184×M+4256×1.5×M=1400744 ▪ 单人房每天收费M=90元 ▪ 双人房每天收费90×1.5=135元

项目四案例

本量利分析案例案例1 贡献毛益——珍珍食品加工有限公司贡献毛益案例(—)基本案情2000年初,珍珍食品加工有限公司的财务副经理接到公司财务报告,报告显示,在食品销售过程销量下降,使收益下滑,在即将召开的董事会上,讨论进一步行动方案。

珍珍食品加工有限公司(以后简称珍珍公司)是设在长春市中心,专门从事多种食品加工销售的有限责任公司,主要经营主食面包,老式酸面包和热狗面包,且分别由三个车间独立加工制作。

是长春市优质食品生产商和销售之一。

自1995年初成立并生产销售以来,一直颇受广大消费者的信赖与好评,因此市场占有率和盈利水平一直很好。

自从1999年上半年以来,珍珍公司的销量开始下滑,而且仍有继续下降的势头,尤其是热狗面包的销售市场几乎己丧失殆尽。

究其原因主要有四方面:首先,消费者在购买食品时,往往在注意质量、口感的同时,更关心价格的问题,因而他们常常去选择价格低的品种;其次,从消费者的需求来看,随着生活水平和消费观念的变化,对食品的需求呈多样化;第三,市场上竞争不断加剧,新的生产商不断出现,由于消费者的“猎奇”心理,珍珍公司丧失了一些顾客;第四,从销售渠道上看,该公司的食品主要是面向商场、食杂店和普通超市,它们的销售逐渐受到冲击,自然也使珍珍公司失去了很多市场。

近两年,在长春市内出现了多家仓储超市,这些商家主要打出“天天低价,日日省钱”等销售口号,它们的出现在多方面冲击了原有的大商场、食杂店和普通超市:第一,仓储超市货物品种全,选择方便,随意;第二,大多仓储超市都有“现场制造现场出售”的食品,花样多,价格廉,且消费者亲眼目睹,干净卫生,食得放心。

董事会研究,由于原有“热狗面包”车间的设备暂时无法转作他用,拟将原有的热狗面包转产“珍珍面点糕”,这样既能充分利用原有的设备。

又不必重新聘请面点师(面点师工资实行计件工资制)。

经市场调查,得到生产“珍珍面点糕”的相关资料如下表:成本费用资料:1.按月支付下列费用:折旧费:2000设备维修费:850管理人员工资12000办公费25002.每筐“珍珍面点糕”费用:面粉12鲜鸡蛋9白砂糖 2.5面点师工资 3水、电费 2包装袋等其他 2销量预测图表4-2 单位:筐月份 4 5 6 7 8 9 10 11 12 销量6050 6000 5650 5580 5020 5480 5820 6100 6050 根据市场平均价位,定价39元/筐同时董事会也掌握了3月份其余两种食品的相关资料:3月份销售及成本资料费用(元)其中:面粉100000 78000白砂糖50000 35000鲜奶10000鲜鸡蛋60000其他30000 33000面点师工资10000 33000折旧费(车间)8000 8000维修费16000 1600管理人员工资4000 4000办公费2500 2500(二)分析要点1、珍珍公司转产“珍珍面点糕”可行吗?2、试计算3月份其他两种食品贡献毛益总额?3、珍珍公司如何才能使销量上升?案例2单品种本量利分析——常印冰淇淋加工厂决策分析案例(—)基本案情常印曾经是一乡镇企业的经营策划者,他一直渴望自已能够成为一个老板,因此,他随时都寻找自己发展事业的大好时机。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

可编辑ppt

7

▪ 客房部:单人房每日的变动成本为26元,双人 ▪ 房每日的变动成本为35元。客房部固定成本为 ▪ 713000元。 ▪ 健身房:住客每人每天收费4元,散客每人每天 ▪ 收费10元。健身房实施的固定成本为54000元。 ▪ 餐 厅:平均每个客人给餐厅每天带来3元的边 ▪ 际贡献。固定成本为25000元。 ▪ 商务中心:出租商务中心可增加边际贡献总 ▪ 额40000元。商务客人的估计数已经包括在其 ▪ 他方面的预计中.

餐饮部 8500 24704

合计 48500 42000

分配后部门利润 22704 (16204) 6500

间接费用按人数分配,客房部14人,餐饮

部20人

可编辑ppt

3

管理部门应考虑的因素

▪ 1)该部门的利润; ▪ 2)分配给该部门的间接成本的范围是固 ▪ 定的; ▪ 3)该部门的存在和表现影响其他利润中 ▪ 心的程度; ▪ 4)该部门的经营选择.

可编辑ppt

10

案例二分析要点

▪ 首先确定业务量总数。本例业务量总

▪ 数为20周全部房间的住房天数和20周全

▪ 部房间的住客人次。

▪ 单人房: (住房天数)

➢ 高峰期:7×8×80×100%=4480

➢ 其余时间:7×12×80×70%=4704(计9184)

▪ 双人房: (住房天数)

➢ 高峰期:7×8×40×100%=2240

利用本量利方程式分析

▪ 售价=每间客房变动成本+(预期利润+ ▪ 固定成本)÷售出的客房数 ▪ =5+(2000+2500)÷250=23

可编辑ppt

6

案例分析(三)

▪ 某公司拥有和经营一个度假村。该度假 ▪ 村包括客房部,一个商务中心,一个餐厅 ▪ 和健身房。该度假村编制了一份详细的营 ▪ 业旺季的预算。营业旺季历时20周,其中 ▪ 高峰期为8周。客房部拥有80个单人房和40 ▪ 个双人房,双人房的收费为单人房收费的 ▪ 1.5倍。有关预测资料如下:

14

▪ 散客人次=50×7×20=7000人次 ▪ 客房利润 300000 ▪ 健身房利润:

➢ 收入:住客 4×17696=70784 ➢ 散客 10×7000=70000 ➢ 收入合计 140784 ➢ 固定成本 54000 ➢ 利润 140784-54000=86784

可编辑ppt

15

▪ 餐厅利润

可编辑ppt

8

其他资料

▪ 预定情况:营业高峰期客房部所有的 ▪ 房间都已被预定。在其余12周,双人房的 ▪ 客满率为60%,单人房的客满率为70%。 ▪ 散客每天为50人。 ▪ 假定所有的住客和散客都使用健身设施 ▪ 和在餐厅用餐。假定双人房每次均同时住 ▪ 两个人。

可编辑ppt

9

试分析

▪ 如果客房部确定的目标利润是300000元, ▪ 那么每间单人房和双人房收费各应为多少? ▪ 客房部达到保本点时,单人房和双人房的最低 ▪ 收费各应为多少? ▪ 如果客房部利润为300000元,那么度假村 ▪ 总利润可达到多少? ▪ (分析思路)

合计 100000 16000 25000 10500

为 部门利润 多 行政管理费用 少 营销费

保险和折旧费用

? 税前利润

40000

8500

48500 12000 9000 21000 6500

所得税 净利润

可编辑ppt

2000

24500间接成本分配表客房部部门利润

40000

分配的间接成本 17296

➢ 贡献边际总额(17696+7000)×3=74088 ➢ 固定成本 25000 利润=49088

▪ 商务中心利润 贡献边际=40000 ▪ 总利润=300000+86784+49088+40000 ▪ =475872

可编辑ppt

16

▪

案例分析要点

▪ (一)单人房和双人房在高峰期和非高

▪ 峰期的住房天数是各是多少?

➢ 其余时间:7×12×40×60%=2016

➢

(计4256)

可编辑ppt

11

住客人次

▪ 单人房 7×8×80×100%=4480(高峰期)

▪

7×12×80×70%=4704(其余时间)

▪

小计 9184(人·次)

▪ 双人房 7×8×48×100%×2=4480(高峰期)

▪

7×12×40×60%×2=4032(其余时间)

▪ (二)单人房和双人房住房人次是多少?

▪ (三)根据资料和本量利的基本模型计

▪ 算单人房和双人房获得的总收入是多

▪ 少?

▪ (四)根据:住房天数×单价=收入,得到

▪ 单、双人房每天的收费;

可编辑ppt

17

▪ (五)根据 “保本收入”的含义,计算其保 ▪ 本的总收入,然后计算每天的最低收费(即 ▪ 保本收费); ▪ (六)分别计算各部门的利润(注意成本) ▪ 和总利润。

可编辑ppt

13

保本点收费

▪ 保本时 保本收入=变动成本+固定成本

▪ =9184×26+4256×35+713000

▪

=387744+713000=1100744

▪ 则 9184×M+4256×1.5M=1100744

▪ 单人房每天最低收费M=71元

▪ 双人房每天最低收费为1.5M=107元

可编辑ppt

▪

小计 8512(人·次)

▪

合计 17696人·次

可编辑ppt

12

▪ 因为利润=总收入-变动成本-固定成本 ▪ 则 总收入=变动成本+固定成本+利润 ▪ =9184×26+4256×35+713000+300000 ▪ =1400744元 ▪ 设单人房每天收费为M,则双人房每天收费为 ▪ 1.5M。则 9184×M+4256×1.5×M=1400744 ▪ 单人房每天收费M=90元 ▪ 双人房每天收费90×1.5=135元

可编辑ppt

4

案例分析(二)

▪ 假设拥有10间客房的红雪松旅馆经理想 ▪ 知道为了在30天内盈利2000美元必须定价 ▪ 多少。可利用的信息有:每间售出客房的 ▪ 变动成本为5美元,如果平均房价在20美元 ▪ 到30美元之间,能售出250间客房,30天的 ▪ 固定成本是2500美元。

可编辑ppt

5

本量利分析

案例(一)

沃尔特斯汽车旅馆有客房部(人员20人)和餐 饮部(人员14人).

2005年2月份未分配利润表如下:

可编辑ppt

1

沃尔特斯汽车旅馆未分配利润表

部

门

营业收入 销售成本

利 工资和相关费用

润 其他直接费用

客房部 60000

0 14000 6000

餐饮部 40000 16000 11000 4500