比亚迪财务报表分析(20200723074407)

比亚迪财务分析

比亚迪公司财务分析小组人员: 10921810124 霍利10921810113 李杨10921810144 余琴10921810157 易晶晶10921810104 林宇10921810116 徐琳一、比亚迪公司基本内容介绍公司所处行业比亚迪现拥有 IT 和汽车两大产业群。

公司 IT 产业主要包括二次充电电池、充电器、电声产品、连接器、液晶显示屏模组、塑胶机构件、金属零部件、五金电子产品、手机按键、键盘、柔性电路板、微电子产品、LED 产品、光电子产品等以及手机装饰、手机设计、手机组装业务等。

公司坚持不懈地致力于技术创新、研发实力的提升和服务体系的完善,主要客户为诺基亚、摩托罗拉、三星等国际通讯业顶端客户群体。

目前,比亚迪作为全球领先的二次充电电池制造商, IT 及电子零部件产业已覆盖手机所有核心零部件及组装业务,镍电池、手机用锂电池、手机按键在全球的市场份额均已达到第一位。

行业竞争情况2003 年,比亚迪正式收购西安秦川汽车有限责任公司(现“比亚迪汽车有限公司”),进入汽车制造与销售领域,开始民族自主品牌汽车的发展征程。

发展至今,比亚迪已建成西安、北京、深圳、上海四大汽车产业基地,在整车制造、模具研发、车型开发等方面都达到了国际领先水平,产业格局日渐完善并已迅速成长为中国最具创新的新锐品牌。

汽车产品包括各种高、中、低端系列燃油轿车,以及汽车模具、汽车零部件、双模电动汽车及纯电动汽车等。

代表车型包括 F3、F3R、F6、F0、G3、L3 等传统高品质燃油汽车,S8 运动型硬顶敞篷跑车、高端 SUV 车型 S6 和 MPV 车型 M6 ,以及领先全球的F3DM 双模电动汽车和纯电动汽车 E6 等。

2008 年 10 月 6 日,比亚迪以近 2 亿元收购了半导体制造企业宁波中纬,整合了电动汽车上游产业链,加速了比亚迪电动车商业化步伐。

通过这笔收购,比亚迪拥有了电动汽车驱动电机的研发能力和生产能力。

比亚迪财务报表分析报告

小组成员:李双妍

熊姿娈 吴辉 邓卉 曾赛蓝 李描绘

目录|Contents

1 2

比亚迪公司简介 资产负债表分析

3

利润表分析

4

偿债能力分析

5

运营能力分析

6

盈利能力分析

7

现金流量分析

8

业绩评价

? 比亚迪股份有限公司。创立于 1995年,2002年7月31日 在香港主板发行上市,公司总部位于中华人民共和国广 东省深圳市,是一家拥有 IT,汽车和新能源三大产业群 的高新技术民营企业。

1.58%

0.33%

4.18% 1.60% 52.29%

4.91% 5.78%

47.33%

27.31% 6.25% -53.55%

-0.65% 39.77% 50.38% 0.00%

14.55%

31.35%

31.38% -81.55% 16.12%

-20.39% 50.36%

1.88% 12.57%

8714020000 2739440000

卖出回购金融资产款

0

0

应付手续费及佣金 应付职工薪酬

0 1285340000

0 1293720000

应交税费 应付利息

-1221660000 166266000

-874036000 110563000

应付股利

10000000

10000000

专项应付款 其他应付款

0

0

0

0

0

0

5587750000 3731460000 1856290000

7687420000 6260280000 1427140000

326427000 527974000 -201547000

比亚迪财务分析报告结论(3篇)

第1篇一、概述比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国广东省深圳市,是一家专注于新能源汽车和传统汽车的研发、生产和销售的企业。

自成立以来,比亚迪凭借其技术创新和产业布局,迅速发展成为全球新能源汽车行业的领军企业。

本报告通过对比亚迪近几年的财务报表进行分析,旨在全面评估公司的财务状况、盈利能力、偿债能力、运营效率和发展潜力。

二、财务状况分析1. 资产结构分析比亚迪的资产结构较为稳定,主要由流动资产和非流动资产组成。

流动资产主要包括货币资金、交易性金融资产、应收账款等,占比相对较高,表明公司具有较强的短期偿债能力。

非流动资产主要包括固定资产、无形资产等,占比相对较低,表明公司注重长期发展和技术创新。

2. 负债结构分析比亚迪的负债结构以流动负债为主,主要包括短期借款、应付账款等。

长期负债相对较少,表明公司财务风险较低。

近年来,公司负债总额逐年增长,但负债率相对稳定,说明公司财务状况良好。

3. 所有者权益分析比亚迪的所有者权益逐年增长,表明公司盈利能力和投资回报率较高。

公司通过内部积累和外部融资,不断扩大股东权益规模,为公司的长期发展奠定了坚实基础。

三、盈利能力分析1. 营业收入分析比亚迪的营业收入近年来保持稳定增长,主要得益于新能源汽车市场的快速发展和传统汽车业务的稳步推进。

公司营业收入增长速度高于行业平均水平,表明公司具有较强的市场竞争力。

2. 毛利率分析比亚迪的毛利率相对稳定,近年来略有下降。

这主要受到原材料价格上涨和市场竞争加剧的影响。

然而,公司通过技术创新和成本控制,努力保持毛利率的稳定。

3. 净利率分析比亚迪的净利率近年来保持稳定,表明公司具有较强的盈利能力。

公司通过优化产品结构、提高运营效率等措施,不断提升净利润水平。

四、偿债能力分析1. 流动比率分析比亚迪的流动比率相对较高,表明公司具有较强的短期偿债能力。

公司流动资产充足,能够及时偿还短期债务。

2. 速动比率分析比亚迪的速动比率也相对较高,表明公司短期偿债能力较强。

比亚迪财务分析结论报告(3篇)

第1篇一、前言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国广东省深圳市,是一家集研发、生产、销售为一体的高新技术企业。

公司主要从事汽车、电子、新能源等领域的业务,是全球领先的新能源汽车和电动车制造商之一。

本报告通过对比亚迪近年来的财务报表进行分析,旨在评估公司的财务状况、盈利能力、偿债能力、运营能力和发展能力,为投资者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,比亚迪总资产为1,243.56亿元,较2021年底增长18.21%。

其中,流动资产为760.84亿元,占比48.81%;非流动资产为482.72亿元,占比38.86%。

流动资产中,货币资金占比最高,达到22.94%;其次是应收账款和存货。

(2)负债结构分析截至2022年底,比亚迪总负债为810.24亿元,较2021年底增长11.42%。

其中,流动负债为576.94亿元,占比71.34%;非流动负债为233.30亿元,占比28.66%。

流动负债中,短期借款占比最高,达到22.38%;其次是应付账款和合同负债。

(3)所有者权益分析截至2022年底,比亚迪所有者权益为433.32亿元,较2021年底增长9.38%。

其中,实收资本为40.34亿元,占比9.36%;资本公积为96.56亿元,占比22.36%;盈余公积为24.38亿元,占比5.66%;未分配利润为262.04亿元,占比60.32%。

2. 利润表分析(1)营业收入分析2022年,比亚迪实现营业收入1,540.65亿元,较2021年增长22.34%。

其中,汽车业务收入为1,120.91亿元,占比72.89%;电子业务收入为249.75亿元,占比16.20%;其他业务收入为70.99亿元,占比4.91%。

(2)毛利率分析2022年,比亚迪毛利率为21.12%,较2021年提高1.34个百分点。

其中,汽车业务毛利率为19.28%,较2021年提高1.12个百分点;电子业务毛利率为20.81%,较2021年提高1.94个百分点。

比亚迪财务整体评价

比亚迪财务整体评价比亚迪是一家以新能源汽车、电池和照明业务为主的综合性企业,其财务状况一直备受关注。

近年来,比亚迪财务状况稳步发展,取得了不俗的成绩。

本文将从比亚迪的财务指标、财务风险、财务管理等方面进行综合评价。

一、财务指标评价1.收入和利润根据比亚迪2020年年报,公司实现营业收入888.6亿元,同比增长0.70%;归属于上市公司股东的净利润为24.5亿元,同比下降42.07%。

从收入和利润的角度看,比亚迪的营业收入保持了较为稳定的增长态势,但净利润下降较为明显,主要原因是受到新冠疫情影响,销售量大幅下降所致。

2.资产和负债比亚迪的总资产规模不断扩大,截至2020年末,公司总资产达到了1,073.9亿元,同比增长10.22%。

同时,公司总负债也在不断增长,截至2020年末,公司总负债达到了707.3亿元,同比增长14.53%。

总体来看,比亚迪的资产规模不断扩大,但负债也在不断增长,公司的杠杆率有所上升。

3.现金流比亚迪的经营活动现金流量呈现出明显的波动,2018年、2019年分别为负值,2020年才出现正值,达到了22.7亿元。

不过,公司的投资活动现金流量一直为负,主要是由于不断加大研发和生产线扩建等投资活动所致。

总体来看,比亚迪的现金流状况亟待改善。

二、财务风险评价1.流动性风险比亚迪的流动性风险较为突出,尤其是在新冠疫情影响下,公司的营收和现金流状况受到了不小的冲击。

此外,公司在扩大产能和研发投入方面的资金需求也不断增加,加大了公司的流动性风险。

2.信用风险比亚迪的信用风险相对较低,公司在业内拥有良好的声誉和口碑,同时也获得了国家相关政策的支持。

公司的债务结构也较为合理,能够保证债务的偿还能力。

3.市场风险比亚迪的市场风险较大,主要是由于公司业务主要集中在新能源汽车、电池和照明领域,对市场变化的敏感度较高。

此外,公司在新能源汽车领域的竞争也日益激烈,需要不断加大研发和市场推广力度。

三、财务管理评价1.财务报告透明度比亚迪的财务报告透明度较高,公司定期发布财务报告,同时也在网站上公开了财务数据和信息,方便投资者和公众了解公司的财务状况。

比亚迪财务报表分析

比亚迪财务报表分析专业:国际商务2120111944 刘冰2120111955 王艳比亚迪公司财务报表分析一、公司简介比亚迪股份有限公司创立于1995年,总裁王传福,总部位于深圳市龙岗坪山新区比亚迪路,是一家拥有IT、汽车和新能源三大产业群的高新技术民营企业。

公司主要从事二次充电电池业务、手机部件及组装业务,以及包含传统燃油汽车及新能源汽车在比亚迪主营业务(按产品分类)2008年9月27日,美国著名投资者“股神”沃伦·巴菲特的投资旗舰伯克希尔·哈撒韦公司旗下附属公司中美能源控股公司宣布以每股8港元的价格认购比亚迪2.25亿股股份,约占比亚迪本次配售比亚迪后10%的股份,交易总金额约为18亿港元或相当于2.3亿美元。

巴菲特投资代表了对比亚迪发展前景和品牌价值的认可。

然而,销量锐减、质量问题、2011年8月的裁员风波、2012年5月的E6起火事件将公司推到风口浪尖之上。

二、三大报表分析1. 资产负债表2011年12月31日公司资产总额为656.24亿,比上年同比增长23.91%,其中流动资产占比32.65%,非流动资产占比67.35%。

流动资产中主要为货币资金、应收账款、应付账款及存货,分别占总资产的6.17%,6.58%,8.36%和10.05%。

非流动资产重主要为固定资产、在建工程、工程物资及无形资产,分别占总资产的32.81%,14.01%,6.57%和8.12%。

开发支出为13.96亿,占总资产的2.13%,开发支出与销售收入的比为2.86%,由此可知,该公司的技术比较成熟,研发投入相对较少。

公司负债总额416.44亿。

其中流动负债333.71亿,非流动负债82.73亿。

流动负债中占比多的项目有短期借款、应付票据、应付账款、预收账款和其他应付款,分别占总负债的比重为15.26%,12.81%,13.46%,2.85%和2.48%。

非流动负债中占比多的项目为长期借款、应付债券和其他非流动负债,分别占比9.27%,1.52%和1.82%。

比亚迪2020年一季度财务分析结论报告

比亚迪2020年一季度财务分析综合报告比亚迪2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为38,193.5万元,与2019年一季度的105,973.4万元相比有较大幅度下降,下降63.96%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年一季度营业成本为1,620,391.8万元,与2019年一季度的2,453,198.4万元相比有较大幅度下降,下降33.95%。

2020年一季度销售费用为68,450万元,与2019年一季度的106,308.8万元相比有较大幅度下降,下降35.61%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年一季度管理费用为94,182.5万元,与2019年一季度的104,448.4万元相比有较大幅度下降,下降9.83%。

2020年一季度管理费用占营业收入的比例为4.79%,与2019年一季度的3.45%相比有所提高,提高1.34个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年一季度财务费用为95,495.8万元,与2019年一季度的115,419.6万元相比有较大幅度下降,下降17.26%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,比亚迪2020年一季度的经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

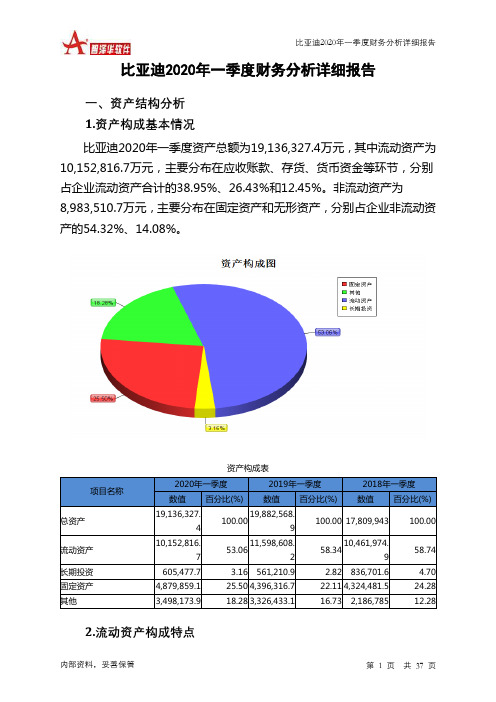

比亚迪2020年一季度财务分析详细报告

比亚迪2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况比亚迪2020年一季度资产总额为19,136,327.4万元,其中流动资产为10,152,816.7万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的38.95%、26.43%和12.45%。

非流动资产为8,983,510.7万元,主要分布在固定资产和无形资产,分别占企业非流动资产的54.32%、14.08%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产19,136,327.4100.0019,882,568.9100.00 17,809,943 100.00流动资产10,152,816.753.0611,598,608.258.3410,461,974.958.74长期投资605,477.7 3.16 561,210.9 2.82 836,701.6 4.70 固定资产4,879,859.1 25.50 4,396,316.7 22.11 4,324,481.5 24.28 其他3,498,173.9 18.28 3,326,433.1 16.73 2,186,785 12.282.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的38.95%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产10,152,816.7100.0011,598,608.2100.0010,461,974.9100.00存货2,682,923.2 26.43 2,871,413.8 24.76 2,476,186.3 23.67 应收账款3,954,197.6 38.95 4,547,137.3 39.20 5,229,504.6 49.99 其他应收款0 0.00 0 0.00 83,862.2 0.80 交易性金融资产9,456.5 0.09 711.9 0.01 0 0.00 应收票据0 0.00 0 0.00 410,234.7 3.92 货币资金1,264,141.6 12.45 1,392,257.2 12.00 814,210.4 7.78 其他2,242,097.8 22.08 2,787,088 24.03 1,447,976.7 13.843.资产的增减变化2020年一季度总资产为19,136,327.4万元,与2019年一季度的19,882,568.9万元相比有所下降,下降3.75%。

比亚迪财务报表分析ppt课件

2010 6.667 9.37 23.51 18.92 17.27

表外因素: 经营战略

15

结论

16

SWOT分析

S: 1、核心:电池技术、注重环保概念, 存在进一步差异化对手的可能,为其 稍后推出电动跑车直接差异化对手提 供了可能 2、拥有成熟的营销渠道和服务体系 3、拥有强大的研发能力及成熟的团队 4、性能价比高,油耗低,造型年轻化 5、车一旦改为电动车,充电方便,省油 6、敞篷车时尚,性价比高,适合年轻人 7、金融信贷服务使买车成为可能

3

比亚迪股份有限公司

主攻汽车,遵循自主研发 自主生产、自主品牌的发 展路线矢志打造真正物美 价廉的国民用车,产品的 设计既汲取国际潮流的先 进理念,又符合中国文化 的审美观念

目前 发 展 历 程

2007

全球拥有十万余人 市值超过RMB300亿

成长为全球第二大充电 电池生产商,同年组建 比亚迪汽车 比亚迪股份有限公创立, 由20多人的规模起步

9

应付利息没有,用 已付利息参考

负债状况

比率分析

现金比率

二零零七年 公式 数据 0.3398 二零零八年 二零零九年 二零一零年

现金比率=现金及现金等价物/流动负债 0.1142 0.1347 0.1067

表外因素 1.公司发展阶段 2.公司营销问题 3.未决诉讼

10

偿债能力

二零零七年 人民币’000 现金及现金等价物 5,539,501 二零零八年 人民币’00 0 1,701,397 二零零九年 人民币’000 2,316,826 二零一零年 人民币’000 1,978,735

二零一零年 人民币’000 7,643,668 504,990 4,142 —

5,432,577

比亚迪2020年财务分析结论报告

比亚迪2020年财务分析综合报告一、实现利润分析2020年利润总额为688,258.7万元,与2019年的243,113.1万元相比成倍增长,增长1.83倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年营业成本为12,625,138万元,与2019年的10,692,428.8万元相比有较大增长,增长18.08%。

2020年销售费用为505,561.3万元,与2019年的434,589.7万元相比有较大增长,增长16.33%。

从销售费用占销售收入比例变化情况来看,2020年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年管理费用为432,149.3万元,与2019年的414,099.7万元相比有所增长,增长4.36%。

2020年管理费用占营业收入的比例为2.76%,与2019年的3.24%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年财务费用为376,261万元,与2019年的301,403.2万元相比有较大增长,增长24.84%。

三、资产结构分析2020年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

2020年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,比亚迪2020年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析比亚迪2020年的营业利润率为4.52%,总资产报酬率为5.37%,净资产收益率为9.47%,成本费用利润率为4.86%。

企业实际投入到企业自身经营业务的资产为18,747,361.7万元,经营资产的收益率为3.78%,而对外投资的收益率为-3.70%。

比亚迪财务数据分析报告(3篇)

第1篇一、引言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国深圳,是一家集汽车、电子、新能源和轨道交通四大产业为一体的综合性企业。

近年来,比亚迪在国内外市场取得了显著的业绩,成为新能源汽车领域的领军企业。

本报告旨在通过对比亚迪财务数据的分析,评估其财务状况、盈利能力、偿债能力、运营能力以及发展潜力,为投资者和利益相关者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年底,比亚迪总资产为人民币1,569.88亿元,较上一年增长18.23%。

其中,流动资产为人民币875.39亿元,占比58.03%,主要包含货币资金、应收账款和存货。

非流动资产为人民币694.49亿元,占比44.97%,主要包括固定资产、无形资产和长期投资。

(2)负债结构分析截至2022年底,比亚迪总负债为人民币1,004.88亿元,较上一年增长17.89%。

其中,流动负债为人民币717.23亿元,占比71.55%,主要包括短期借款、应付账款和预收账款。

非流动负债为人民币287.65亿元,占比28.45%,主要包括长期借款和递延所得税负债。

(3)股东权益分析截至2022年底,比亚迪股东权益为人民币564.99亿元,较上一年增长19.66%。

股东权益占比为36.17%,表明公司资产负债率较低,财务状况较为稳健。

2. 盈利能力分析(1)营业收入分析2022年,比亚迪实现营业收入人民币3,925.88亿元,较上一年增长55.25%。

其中,汽车业务收入为人民币2,820.95亿元,电子业务收入为人民币877.04亿元,新能源业务收入为人民币462.44亿元。

(2)净利润分析2022年,比亚迪实现净利润人民币231.62亿元,较上一年增长155.28%。

其中,归属于上市公司股东的净利润为人民币220.78亿元,同比增长156.36%。

3. 偿债能力分析(1)流动比率分析截至2022年底,比亚迪流动比率为1.22,表明公司短期偿债能力较强。

比亚迪财务分析报告厂家(3篇)

第1篇一、概述比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国深圳,是一家集研发、生产和销售新能源汽车、传统汽车、二次充电电池、电子部件等为一体的高新技术企业。

自成立以来,比亚迪凭借其创新技术和产品,在全球汽车行业和电池行业中占据了重要地位。

本报告将从比亚迪的财务状况、盈利能力、偿债能力、运营能力和现金流状况等方面进行全面分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年底,比亚迪总资产为3,564.47亿元,其中流动资产为2,050.23亿元,占总资产的57.3%;非流动资产为1,514.24亿元,占总资产的42.7%。

流动资产中,货币资金为322.82亿元,存货为677.58亿元,应收账款为435.65亿元。

非流动资产中,固定资产为747.81亿元,无形资产为322.82亿元。

(2)负债结构分析截至2022年底,比亚迪总负债为2,090.81亿元,其中流动负债为1,368.47亿元,占总负债的66.1%;非流动负债为722.34亿元,占总负债的33.9%。

流动负债中,短期借款为253.47亿元,应付账款为615.47亿元。

非流动负债中,长期借款为337.47亿元。

(3)所有者权益分析截至2022年底,比亚迪所有者权益为1,473.66亿元,占总资产的41.3%。

其中,股本为322.82亿元,资本公积为795.16亿元,未分配利润为364.68亿元。

2. 利润表分析(1)营业收入分析比亚迪2022年营业收入为3,322.82亿元,同比增长32.05%。

其中,汽车业务收入为2,504.16亿元,同比增长47.25%;手机部件及组装业务收入为504.25亿元,同比增长15.74%;二次充电电池及光伏业务收入为361.35亿元,同比增长20.81%。

(2)毛利率分析比亚迪2022年毛利率为21.3%,较2021年提高0.7个百分点。

其中,汽车业务毛利率为19.1%,手机部件及组装业务毛利率为16.9%,二次充电电池及光伏业务毛利率为16.3%。

比亚迪财务整体评价

比亚迪财务整体评价比亚迪是一家中国的汽车制造商和电池制造商,成立于1995年,总部位于深圳市。

自成立以来,比亚迪一直致力于创新和技术发展,以提供高品质、环保和高效的产品为目标。

随着公司的不断发展壮大,比亚迪的财务状况也越来越受到关注。

本文将对比亚迪的财务整体进行评价。

1. 财务报表分析比亚迪的财务报表显示,公司的总资产、总负债和股东权益均呈现出逐年增长的趋势。

截至2020年底,公司总资产达到了1,078.6亿元,同比增长了21.4%。

总负债为548.7亿元,同比增长了20.8%。

股东权益为529.9亿元,同比增长了22.2%。

这说明公司的资产规模不断扩大,同时也在稳健地管理负债和股东权益。

公司的净利润也呈现出逐年增长的趋势。

截至2020年底,公司净利润为24.2亿元,同比增长了14.7%。

这显示了公司在经营方面的稳健性和可持续性。

2. 财务比率分析比亚迪的财务比率分析显示,公司的偿债能力和盈利能力均良好。

公司的流动比率为1.23,说明公司有足够的流动资金来偿付短期债务。

公司的速动比率为1.02,表明公司能够迅速偿付短期债务。

公司的负债率为50.9%,表明公司的负债规模较大,但仍处于可接受的范围内。

公司的净利润率为2.2%,表明公司在销售和生产方面有较好的效率和盈利能力。

3. 现金流量分析比亚迪的现金流量分析显示,公司的现金流量状况良好。

公司的现金流入量为244.3亿元,现金流出量为217.1亿元,净现金流入量为27.2亿元。

公司的自由现金流量为-13.1亿元,这表明公司在资本支出方面投入了较多的资金,但公司的现金流量状况仍然健康。

4. 财务风险分析比亚迪的财务风险分析显示,公司的财务风险较低。

公司的资产负债率为0.51,表明公司的负债规模较小,公司的资产能够较好地覆盖负债。

公司的利息保障倍数为5.5,表明公司有足够的盈利能力来支付利息支出。

公司的经营现金流量比率为1.12,表明公司的现金流量状况良好。

比亚迪财务报表分析

比亚迪财务报表分析一、引言比亚迪是一家在全球范围内知名的汽车制造商和新能源解决方案提供商。

为了更好地了解比亚迪的财务状况和经营绩效,本文将对比亚迪的财务报表进行分析。

通过分析比亚迪的资产负债表、利润表和现金流量表,我们可以获得关于公司财务状况、盈利能力和现金流动性的重要信息。

二、资产负债表分析资产负债表是一份反映公司资产、负债和所有者权益状况的重要报表。

通过分析比亚迪的资产负债表,可以了解公司的资产结构、负债情况和净资产状况。

1. 资产结构比亚迪的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

通过比较不同期间的资产结构,我们可以了解公司在不同时间点上的资产配置情况。

2. 负债情况比亚迪的负债主要包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期借款、应付债券等。

通过比较不同期间的负债情况,我们可以了解公司在不同时间点上的债务水平。

3. 净资产状况净资产是指公司所有者的权益,是公司剩余资产减去负债后的余额。

通过比较不同期间的净资产状况,我们可以了解公司的净资产增长情况和资本结构的稳定性。

三、利润表分析利润表是一份反映公司收入、成本和利润状况的重要报表。

通过分析比亚迪的利润表,可以了解公司的收入来源、成本构成和盈利能力。

1. 收入来源比亚迪的主要收入来源包括汽车销售收入、新能源解决方案收入等。

通过比较不同期间的收入来源,我们可以了解公司在不同业务领域的收入贡献情况。

2. 成本构成比亚迪的主要成本包括生产成本、销售费用、研发费用等。

通过比较不同期间的成本构成,我们可以了解公司在不同方面的成本控制情况。

3. 盈利能力盈利能力是衡量公司经营绩效的重要指标,可以通过利润表中的净利润、毛利率、净利率等指标来评估。

通过比较不同期间的盈利能力指标,我们可以了解公司的盈利能力变化情况。

四、现金流量表分析现金流量表是一份反映公司现金流入流出情况的重要报表。

比亚迪财务分析报告心得(3篇)

第1篇一、引言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)作为中国新能源汽车行业的领军企业,近年来业绩表现优异,备受市场关注。

为了更好地了解比亚迪的经营状况和财务状况,我对公司的财务报表进行了深入分析。

本文将从财务报表分析、行业对比、盈利能力分析、偿债能力分析、营运能力分析、发展能力分析等方面,对比亚迪的财务状况进行详细剖析,并提出个人心得体会。

二、财务报表分析1. 资产负债表分析比亚迪的资产负债表显示,公司资产总额逐年增长,主要得益于主营业务收入和投资收益的增长。

截至2021年底,公司资产总额为2654.25亿元,同比增长20.76%。

负债总额为1551.72亿元,同比增长12.36%。

资产负债率为58.46%,较去年同期下降6.76个百分点,表明公司财务状况稳健。

2. 利润表分析比亚迪的利润表显示,公司营业收入和净利润均保持稳定增长。

2021年,公司营业收入为1875.25亿元,同比增长22.58%;净利润为94.36亿元,同比增长20.46%。

毛利率为23.35%,较去年同期提高0.84个百分点,表明公司盈利能力有所提升。

3. 现金流量表分析比亚迪的现金流量表显示,公司经营活动产生的现金流量净额为244.35亿元,同比增长26.97%,主要得益于主营业务收入和投资收益的增长。

投资活动产生的现金流量净额为-22.48亿元,主要用于购买固定资产、无形资产和长期投资。

筹资活动产生的现金流量净额为-26.38亿元,主要用于偿还债务和支付股利。

三、行业对比比亚迪在新能源汽车行业具有明显的竞争优势。

与同行业其他企业相比,比亚迪在以下方面具有优势:1. 技术优势:比亚迪在电池技术、电机技术、电控技术等方面具有领先优势,为公司的产品提供了强大的技术支撑。

2. 产品优势:比亚迪拥有丰富的产品线,涵盖纯电动、插电式混合动力等多种车型,满足不同消费者的需求。

3. 品牌优势:比亚迪在国内外市场具有较高的知名度和美誉度,有利于公司产品的销售和品牌推广。

比亚迪财务行为分析报告(3篇)

第1篇一、前言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国深圳,是一家专注于新能源汽车和轨道交通装备的研发、生产和销售的高新技术企业。

近年来,比亚迪在国内外市场取得了显著的成绩,成为了全球新能源汽车领域的领军企业。

本报告将对比亚迪的财务行为进行分析,旨在揭示其财务状况、经营成果和盈利能力,为投资者和利益相关者提供参考。

二、财务状况分析1. 资产结构分析根据比亚迪2020年度财务报告,公司总资产为931.67亿元,其中流动资产为531.67亿元,非流动资产为400.00亿元。

流动资产占比为57.11%,非流动资产占比为42.89%。

从资产结构来看,比亚迪的资产结构较为合理,流动资产充足,能够满足公司日常经营和资金周转的需求。

2. 负债结构分析比亚迪2020年度负债总额为834.36亿元,其中流动负债为531.67亿元,非流动负债为302.69亿元。

流动负债占比为63.34%,非流动负债占比为36.66%。

从负债结构来看,比亚迪的负债以流动负债为主,长期负债相对较少,说明公司短期偿债能力较强。

3. 股东权益分析比亚迪2020年度股东权益为197.31亿元,同比增长9.11%。

股东权益占公司总资产的比例为21.06%,说明公司资产负债率较低,财务风险较小。

三、经营成果分析1. 营业收入分析比亚迪2020年度营业收入为1270.66亿元,同比增长22.64%。

其中,汽车业务收入为921.31亿元,同比增长31.60%;手机部件及组装业务收入为324.06亿元,同比增长8.75%。

从营业收入构成来看,汽车业务收入占比最大,说明公司在新能源汽车领域具有较强的竞争力。

2. 利润分析比亚迪2020年度净利润为42.95亿元,同比增长31.94%。

其中,汽车业务净利润为31.89亿元,同比增长36.86%;手机部件及组装业务净利润为7.53亿元,同比增长11.75%。

从利润构成来看,汽车业务净利润占比最大,说明公司在新能源汽车领域的盈利能力较强。

比亚迪四年财务报告分析(3篇)

第1篇一、引言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)是一家集研发、生产和销售新能源汽车、手机部件及组装、二次充电电池、光伏产品等为一体的综合性企业。

自成立以来,比亚迪始终秉持“技术创新、品质卓越、服务至上”的经营理念,致力于为全球消费者提供高品质、环保、智能的产品和服务。

本文将对比亚迪过去四年的财务报告进行分析,以期为投资者和关注比亚迪的企业提供参考。

二、财务报告概述1. 营业收入过去四年,比亚迪营业收入持续增长,具体数据如下:- 2019年:1,295.6亿元- 2020年:1,530.6亿元- 2021年:1,775.0亿元- 2022年:2,043.0亿元从上述数据可以看出,比亚迪营业收入逐年增长,其中2020年和2021年增速较快,分别为18.8%和16.6%。

这主要得益于新能源汽车业务的快速发展。

2. 净利润过去四年,比亚迪净利润也呈现逐年增长的趋势,具体数据如下:- 2019年:52.3亿元- 2020年:59.2亿元- 2021年:66.0亿元- 2022年:75.4亿元净利润的增长速度略低于营业收入,主要原因是公司加大了研发投入和市场营销力度,导致期间费用有所上升。

3. 资产负债率过去四年,比亚迪资产负债率保持相对稳定,具体数据如下:- 2019年:65.9%- 2020年:65.5%- 2021年:65.1%- 2022年:64.9%资产负债率略有下降,说明公司财务状况较为稳健。

4. 盈利能力过去四年,比亚迪盈利能力有所提升,具体数据如下:- 2019年:4.02%- 2020年:3.82%- 2021年:3.76%- 2022年:3.71%虽然盈利能力有所下降,但总体上仍处于较高水平。

三、财务报告分析1. 营业收入分析比亚迪营业收入增长的主要原因是新能源汽车业务的快速发展。

近年来,我国政府大力支持新能源汽车产业发展,新能源汽车市场需求旺盛。

比亚迪作为新能源汽车行业的领军企业,市场份额不断扩大,营业收入也随之增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西安理工大学MPAcc课程名称: _____ 财务管理理论与实务_____________任课教师: ____________ 李秉祥________________案例名称:比亚迪2014-2015年度财务报表分析姓名: ______________________ 周沛林________________学号:比亚迪(002594)财务报表分析一、研究对象(一)研究对象本报告选取了比亚迪(002594)作为研究对象,对这家上市公司公布的2014年度—2015年度连续三年的财务报表进行了简单分析及对比,以期对同行业公司财务状况及经营状况进行对比得出分析结论。

(二)行业前景:新能源汽车行业在石油能源严重紧缺、节能呼声日益高涨的背景下逐渐兴起。

近年来,中国主要城市的持续雾霾使得人们对于环境问题的关注日益增加,在此背景下,国内外的车企们纷纷推出以混合动力、纯电动为主的新能源汽车,政府也出台了新能源汽车补贴、新车挂牌的相关政策,为新能源汽车的发展开通绿色通道。

(三)公司概况【股票代码:】。

创立于1995年,2002年7月31日在香港主板发行上市,公司总部位于中国广东,是一家拥有IT,汽车及新能源三大产业群的高新技术民营企业。

在广东、北京、陕西、上海等地共建有九大生产基地,总面积将近700万平方米,并在美国、欧洲、日本、韩国、印度等国和中国台湾、香港地区设有分公司或办事处,现员工总数将近20万人。

公司主要包括二次充电电池、、电声产品、、模组、塑胶机构件、金属零部件、五金电子产品、、键盘、、产品、产品、产品等以及手机装饰、手机设计、手机组装业务等。

主要客户包括、三星等国际通讯业顶端客户群体。

2007年3月。

公司分拆旗下手机部件及、印刷组装等业务,申请赴香港主板上市,2007年12月20日,分拆出来的比亚迪电子(国际)有限公司在挂牌上市,集资约亿元。

2011年6月30日A股上市(代码002594 )。

2015年度,公司实现营业总收入亿元,同比增长% ;实现归属于上市公司股东的净利润亿元,同比增长%。

2016年4月,比亚迪汕尾公司获得的全球单笔最大纯电动客车订单(亿元)比亚迪是企业中,或者也可以说是世界的汽车企业中,坚持发展战略最坚强的公司之一。

所以,要了解新能源汽车企业就免不了对比亚迪进行分析。

二、比亚迪财务报表分析表一◊2014 ―― 2015资产负债简表单位:万元科目时间20152014货币资金交易性金融资产应收票据679881应收账款21519091375193预付账款应收利息应收股利其他应收款存货1575055一年内到期的非流动资产其他流动资产流动资产合计54411674073310可供出售金融资产3500持有至到期投资长期应收款长期股权投资投资性房地产固定资产32368543001481在建工程工程物资固定资产清理生产性生物资产油气资产无形资产商誉长期待摊费用递延所得税资产非流动资产合计61074095327576资产总计9400886短期借款19943801267644交易性金融负债应付票据12897081461308应付账款18581611132342预收账款应交税费应付利息应付股利10001000其他应付款一年内到期的非流动负债646906其他流动负债16635流动负债合计66110125302212长期借款应付债券长期应付款专项应付款预计负债递延所得税负债其他非流动负债154834非流动负债合计13346391209229负债合计79456516511442股本| 万股247600247600资本公积金10311851029620减:库存股专项储备盈余公积金未分配利润13104041063881外币报表折算差额一般风险准备归属于母公司股东权益合计32294402536560少数股东权益352884股东权益合计36029242889444负债和股东权益总计9400886表二◊2014 —2015利润分配简表◊单位:万兀科目时间20152014变动值变动率净利润%扣非净利润营业总收入800089758195882181309%营业收入80008975819588营业总成本780615858443361961822%营业成本665135649143891736967%营业利润335508%投资收益121037%其中:联营企业和合营企业的投资收益资产减值损失%管理费用541506%销售费用%财务费用5687%营业外收入-41108%营业外支出%营业税金及附加%利润总额%所得税65679%其他综合收益综合收益总额%归属于母公司股东的综合收益总额%归属于少数股东的综合收益总额%表三◊2013 —2015现金流量简表◊单位:万元科目时间20152014变动值变动率销售商品、提供劳务收到的现金80908945508050收到的税费与返还支付的各项税费支付给职工以及为职工支付的现金1258619经营现金流入829638456791492617235%经营现金流出791217556753422236833%经营现金流量净额%处置固定资产、无形资产的现金处置子公司及其他收到的现金购建固定资产和其他支付的现金1229016投资支付的现金53245主要指标分析表科目时间 20152014基本每股收益 净利润净利润同比增长率 扣非净利润 营业总收入8000897 5819588营业总收入同比增长率 每股净资产 净资产收益率 净资产收益率-摊薄 资产负债比率 每股资本公积金 每股未分配利润 每股经营现金流 销售毛利率 存货周转率以时间距离最近的2015年度的报表数据为分析基础。

1、对资产负债表整体状况的分析 (1)、资产分析首先公司资产总额达到1154亿,规模巨大,比2014年增加了约%,2014年比2013 年约增加%。

其中流动资产合计亿、固定资产合计亿、无形资产合计亿、长期股权投 资亿。

取得子公司现金净额 支付其他与投资的现金 投资现金流入投资现金流出 投资现金流量净额 吸收投资收到现金 其中子公司吸收现金 取得借款的现金 收到其他与筹资的现金 偿还债务支付现金 分配股利、利润或偿付利息支付的现金 其中子公司支付股利 支付其他与筹资的现金筹资现金流入 筹资现金流出 筹资现金流量净额 汇率变动对现金的影响 现金及现金等价物净增加额2000017446% 1356075%1060644-796170-264474%100002453435 26336791876080 210224052928115 3008307 -80192 % 2053136 2281212228076%%固定资产占比比较高,一定程度上也因为其制造业的性质所决定。

从结构上看,企业的应收账款增加额是亿元,增幅为%。

增幅过大,应当加强注意企业的变现能力;存货增加亿元,减幅为%,说明变现能力进一步降低,产品积压的状况严重;长期应收款减少了5200万,降幅为%。

开发支出增加了亿元,增幅为%,说明公司重视新产品的研发。

综合以上指标说明了公司经营能力还有待提高。

(2)、负债分析从负债情况来看,2014年负债合计为亿元,2015年为亿元,增长亿元,增长率为%。

从结构上来看,其他应付款增长率%。

应付票据下降率为%。

应付利息增幅较大,达到了%,短期借款增长亿元,增长率为%,。

应付账款增长率%,增幅很大。

(3)、所有者权益分析从所有者权益情况来看,所有者权益总额上升了元,2014年为亿元,2015年为元,增幅为%。

所有者权益的增加主要是未分配利润和归属于母公司所有者权益合计的增加引起的,其中实收资本在两年间没有发生任何变化。

2、利润表分析:(1)、营业收入2014年营业收入为亿元,2015年营业收入为亿元,增加了元,增幅度为%。

营业收入大幅度增加。

主要原因是国家对新能源汽车的补贴力度不断加大,国际原油价格增高,新能源汽车迎来新的发展契机。

(2)、营业成本2015年营业成本为亿元,2014年为元,增加了亿元,增加幅度为%,营业成本变化很大。

资产减值损失增加%,处置的不良资产数量大大增加。

(3)、营业税金及附加2014年为亿元,2015年为元,增加量为亿,增长率为%元,主要是计提的消费税、城市维护建设税及教育费附加增加所致。

(4)、销售费用2014年为亿元,2015年为元,增加了亿元,增加幅度为%。

主要是售后服务费、新产品接连上线导致广告费用不断加大所致。

销售费用的增加与近几年国家政策支持新能源汽车,其市场热度不断上涨有必然联系。

公司应持续加大新能源汽车的营销力度。

(5)、管理费用2014年为亿元,2015年为元,增加了元,增长幅度%。

主要是业务范围稳步高速增长,新产品的接连发布导致研发费用、职工薪酬大幅度增加所致。

(6)、财务费用2014年为亿元,2015年为亿元,增加量为亿元,增加了%。

主要是由于业务扩大,贷款规模扩大,利息支出增加所致。

(7)、资产减值损失2014年为亿元,2015年为亿元,增加了亿万元,增加幅度为%。

主要是由于坏账损失增加所致,不利于企业资产的保值。

(8)、投资收益2014年投资收益为万元,,2015年该值为亿元,增加了亿元,主要是上年购买合营公司股权获得的投资收益所致。

(9)、营业利润2014年营业利润为元,2015年营业利润为亿元,增加了元,增加幅度为%。

说明企业经营活动获利水平在15年来大幅度增加,企业目前所处的环境越来越好。

受国内宏观经济逐渐平稳以及政策红利的影响,国内对新能源汽车的需求增加态势明显。

(10)、营业外收入2014年为亿元,2015年为元,减少了亿元,减少幅度为%。

营业外收入减少。

(11)、营业外支出2014年为万元,2012年为万元,增加了万元,增减幅度为%主要是由于处置固定资产净损失和违约金及赔款增加所致。

(12)、利润总额2014年利润总额为亿元,2015年为亿元,增加了亿元,增加幅度为%。

通过对营业利润和营业外利润分析发现,今年来宏观经济的支持,以及环境的不断恶化,消费者对新能源汽车的热情高涨,发展前景可观。

最终导致利润总额大幅度增加。

(13)、所得税费用2014年为亿元,2015年为亿元,增加了亿元,增加幅度为%。

)主要因为本年利润的增加。

(14)、净利润2014年为亿元,2015年为亿元,增加了亿元,增加幅度为%。

公司保证利润的主要收入为营业外收入,即政府在新能源方面的补助。

而公司在新能源汽车方面的销量由于政策,消费者偏好,以及市场预期等原因影响,逐年递增。

所以公司的盈利能力非常好。

3、现金流量表的分析:(1)、现金流入构成分析比亚迪2015年比2014年的现金流入总量增长了%说明该公司的经营规模在快速增长。

其中:经营活动现金流入增长了%投资活动现金流入增长了%筹资活动现金流入降低了%表明该公司的经营活动非常多,投资于筹资的现金流丰富,企业的现金流非常充分。