计量经济学综合分析练习题及答案

计量经济学习题及参考答案解析详细版

计量经济学习题及参考答案解析详细版计量经济学(第四版)习题参考答案潘省初第⼀章绪论试列出计量经济分析的主要步骤。

⼀般说来,计量经济分析按照以下步骤进⾏:(1)陈述理论(或假说)(2)建⽴计量经济模型(3)收集数据(4)估计参数(5)假设检验(6)预测和政策分析计量经济模型中为何要包括扰动项?为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对⽽⾔不重要因⽽未被引⼊模型的变量,以及纯粹的随机因素。

什么是时间序列和横截⾯数据? 试举例说明⼆者的区别。

时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民⽣产总值、就业、货币供给、财政⾚字或某⼈⼀⽣中每年的收⼊都是时间序列的例⼦。

横截⾯数据是在同⼀时点收集的不同个体(如个⼈、公司、国家等)的数据。

如⼈⼝普查数据、世界各国2000年国民⽣产总值、全班学⽣计量经济学成绩等都是横截⾯数据的例⼦。

估计量和估计值有何区别?估计量是指⼀个公式或⽅法,它告诉⼈们怎样⽤⼿中样本所提供的信息去估计总体参数。

在⼀项应⽤中,依据估计量算出的⼀个具体的数值,称为估计值。

如Y就是⼀个估计量,1nii YY n==∑。

现有⼀样本,共4个数,100,104,96,130,则根据这个样本的数据运⽤均值估计量得出的均值估计值为5.107413096104100=+++。

第⼆章计量经济分析的统计学基础略,参考教材。

请⽤例中的数据求北京男⽣平均⾝⾼的99%置信区间NS S x ==45= ⽤也就是说,根据样本,我们有99%的把握说,北京男⾼中⽣的平均⾝⾼在⾄厘⽶之间。

25个雇员的随机样本的平均周薪为130元,试问此样本是否取⾃⼀个均值为120元、标准差为10元的正态总体?原假设120:0=µH备择假设 120:1≠µH 检验统计量()10/2510/25XX µσ-Z ====查表96.1025.0=Z 因为Z= 5 >96.1025.0=Z ,故拒绝原假设, 即此样本不是取⾃⼀个均值为120元、标准差为10元的正态总体。

计量经济学题库(超完整版)及答案(DOC)

计量经济学题库一、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C )。

A .统计学B .数学C .经济学D .数理统计学2.计量经济学成为一门独立学科的标志是(B )。

A .1930年世界计量经济学会成立B .1933年《计量经济学》会刊出版C .1969年诺贝尔经济学奖设立D .1926年计量经济学(Economics )一词构造出来3.外生变量和滞后变量统称为(D )。

A .控制变量B .解释变量C .被解释变量D .前定变量4.横截面数据是指(A )。

A .同一时点上不同统计单位相同统计指标组成的数据B .同一时点上相同统计单位相同统计指标组成的数据C .同一时点上相同统计单位不同统计指标组成的数据D .同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C )。

A .时期数据B .混合数据C .时间序列数据D .横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( )。

A .内生变量B .外生变量C .滞后变量D .前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是( )。

A .微观计量经济模型B .宏观计量经济模型C .理论计量经济模型D .应用计量经济模型8.经济计量模型的被解释变量一定是( )。

A .控制变量B .政策变量C .内生变量D .外生变量9.下面属于横截面数据的是( )。

A .1991-2003年各年某地区20个乡镇企业的平均工业产值B .1991-2003年各年某地区20个乡镇企业各镇的工业产值C .某年某地区20个乡镇工业产值的合计数D .某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是( )。

A .设定理论模型→收集样本资料→估计模型参数→检验模型B .设定模型→估计参数→检验模型→应用模型C .个体设计→总体估计→估计模型→应用模型D .确定模型导向→确定变量及方程式→估计模型→应用模型11.将内生变量的前期值作解释变量,这样的变量称为( )。

计量经济学习题及参考答案

计量经济学习题及参考答案计量经济学各章习题第一章绪论1.1 试列出计量经济分析地主要步骤.1.2 计量经济模型中为何要包括扰动项?1.3 什么是时间序列和横截面数据? 试举例说明二者地区别.1.4 估计量和估计值有何区别?第二章计量经济分析地统计学基础2.1 名词解释随机变量概率密度函数抽样分布样本均值样本方差协方差相关系数标准差标准误差显著性水平置信区间无偏性有效性一致估计量接受域拒绝域第I类错误2.2 请用例2.2中地数据求北京男生平均身高地99%置信区间.2.3 25个雇员地随机样本地平均周薪为130元,试问此样本是否取自一个均值为120元、标准差为10元地正态总体?2.4 某月对零售商店地调查结果表明,市郊食品店地月平均销售额为2500元,在下一个月份中,取出16个这种食品店地一个样本,其月平均销售额为2600元,销售额地标准差为480元.试问能否得出结论,从上次调查以来,平均月销售额已经发生了变化?第三章双变量线性回归模型3.1 判断题(判断对错;如果错误,说明理由)(1)OLS法是使残差平方和最小化地估计方法.(2)计算OLS估计值无需古典线性回归模型地基本假定.(3)若线性回归模型满足假设条件(1)~(4),但扰动项不服从正态分布,则尽管OLS估计量不再是BLUE,但仍为无偏估计量.(4)最小二乘斜率系数地假设检验所依据地是t分布,要求地抽样分布是正态分布.(5)R2=TSS/ESS.(6)若回归模型中无截距项,则.(7)若原假设未被拒绝,则它为真.(8)在双变量回归中,地值越大,斜率系数地方差越大.3.2 设和分别表示Y对X和X对Y地OLS回归中地斜率,证明=r为X和Y地相关系数.3.3 证明:(1)Y地真实值与OLS拟合值有共同地均值,即;(2)OLS残差与拟合值不相关,即.3.4 证明本章中(3.18)和(3.19)两式:(1)(2)3.5 考虑下列双变量模型:模型1:模型2:(1)β1和α1地OLS估计量相同吗?它们地方差相等吗?(2)β2和α2地OLS估计量相同吗?它们地方差相等吗?3.6 有人使用1980-1994年度数据,研究汇率和相对价格地关系,得到如下结果:其中,Y=马克对美元地汇率X=美、德两国消费者价格指数(CPI)之比,代表两国地相对价格(1)请解释回归系数地含义;(2)X t地系数为负值有经济意义吗?(3)如果我们重新定义X为德国CPI与美国CPI之比,X地符号会变化吗?为什么?3.7 随机调查200位男性地身高和体重,并用体重对身高进行回归,结果如下:其中Weight地单位是磅(lb),Height地单位是厘米(cm).(1)当身高分别为177.67cm、164.98cm、187.82cm时,对应地体重地拟合值为多少?(2)假设在一年中某人身高增高了3.81cm,此人体重增加了多少?3.8 设有10名工人地数据如下:X 10 7 10 5 8 8 6 7 9 10Y 11 10 12 6 10 7 9 10 11 10其中X=劳动工时,Y=产量(1)试估计Y=α+βX + u(要求列出计算表格);(2)提供回归结果(按标准格式)并适当说明;(3)检验原假设β=1.0.3.9 用12对观测值估计出地消费函数为Y=10.0+0.90X,且已知=0.01,=200,=4000,试预测当X=250时Y地值,并求Y地95%置信区间.3.10 设有某变量(Y)和变量(X)1995—1999年地数据如下:(1)试用OLS法估计Y t = α+ βX t + u t(要求列出计算表格);(2)(3)试预测X=10时Y地值,并求Y地95%置信区间.3.11 根据上题地数据及回归结果,现有一对新观测值X=20,Y =7.62,试问它们是否可能来自产生样本数据地同一总体?3.12 有人估计消费函数,得到如下结果(括号中数字为t值):=15 + 0.81 =0.98(2.7)(6.5)n=19(1)检验原假设:=0(取显著性水平为5%)(2)计算参数估计值地标准误差;(3)求地95%置信区间,这个区间包括0吗?3.13 试用中国1985—2003年实际数据估计消费函数:=α+β+ u t其中:C代表消费,Y代表收入.原始数据如下表所示,表中:Cr=农村居民人均消费支出(元) Cu=城镇居民人均消费支出(元) Y =国内居民家庭人均纯收入(元) Yr=农村居民家庭人均纯收入(元) Yu =城镇居民家庭人均可支配收入(元) Rpop=农村人口比重(%) pop=历年年底我国人口总数(亿人)P=居民消费价格指数(1985=100)Pr=农村居民消费价格指数(1985=100)Pu=城镇居民消费价格指数(1985=100)数据来源:《中国统计年鉴2004》使用计量经济软件,用国内居民人均消费、农村居民人均消费和城镇居民人均消费分别对各自地人均收入进行回归,给出标准格式回归结果;并由回归结果分析我国城乡居民消费行为有何不同.第四章多元线性回归模型4.1 某经济学家试图解释某一变量Y地变动.他收集了Y和5个可能地解释变量~地观测值(共10组),然后分别作三个回归,结果如下(括号中数字为t统计量):(1)= 51.5 + 3.21 R=0.63(3.45) (5.21)(2)= 33.43 + 3.67 + 4.62 + 1.21 R=0.75(3.61) (2.56) (0.81) (0.22)(3)= 23.21 + 3.82 + 2.32 + 0.82 + 4.10 + 1.21(2.21) (2.83) (0.62) (0.12) (2.10) (1.11)R=0.80你认为应采用哪一个结果?为什么?4.2为研究旅馆地投资问题,我们收集了某地地1987-1995年地数据来估计收益生产函数R=ALKe,其中R=旅馆年净收益(万年),L=土地投入,K=资金投入,e为自然对数地底.设回归结果如下(括号内数字为标准误差):= -0.9175 + 0.273lnL + 0.733lnK R=0.94(0.212) (0.135) (0.125)(1) 请对回归结果作必要说明;(2)分别检验α和β地显著性;(3)检验原假设:α=β= 0;4.3 我们有某地1970-1987年间人均储蓄和收入地数据,用以研究1970-1978和1978年以后储蓄和收入之间地关系是否发生显著变化.引入虚拟变量后,估计结果如下(括号内数据为标准差):= -1.7502 + 1.4839D + 0.1504 - 0.1034D·R=0.9425(0.3319) (0.4704) (0.0163) (0.0332)其中:Y=人均储蓄,X=人均收入,D=请检验两时期是否有显著地结构性变化.4.4 说明下列模型中变量是否呈线性,系数是否呈线性,并将能线性化地模型线性化.(1)(2)(3)4.5有学者根据某国19年地数据得到下面地回归结果:其中:Y=进口量(百万美元),X1 =个人消费支出(百万美元),X2 =进口价格/国内价格.(1)解释截距项以及X1和X2系数地意义;(2)Y地总变差中被回归方程解释地部分、未被回归方程解释地部分各是多少?(3)进行回归方程地显著性检验,并解释检验结果;(4)对“斜率”系数进行显著性检验,并解释检验结果.4.6 由美国46个州1992年地数据,Baltagi得到如下回归结果:其中,C=香烟消费(包/人年),P=每包香烟地实际价格Y=人均实际可支配收入(1)香烟需求地价格弹性是多少?它是否统计上显著?若是,它是否统计上异于-1?(2)香烟需求地收入弹性是多少?它是否统计上显著?若不显著,原因是什么?(3)求出.4.7 有学者从209个公司地样本,得到如下回归结果(括号中数字为标准误差):其中,Salary=CEO地薪金Sales=公司年销售额roe=股本收益率(%)ros=公司股票收益请分析回归结果.4.8 为了研究某国1970-1992期间地人口增长率,某研究小组估计了下列模型:其中:Pop=人口(百万人),t=趋势变量,.(1)在模型1中,样本期该地地人口增长率是多少?(2)人口增长率在1978年前后是否显著不同?如果不同,那么1972-1977和1978-1992两时期中,人口增长率各是多少?4.9 设回归方程为Y=β0+β1X1+β2X2+β3X3+ u, 试说明你将如何检验联合假设:β1= β 2 和β3 = 1 .4.10 下列情况应引入几个虚拟变量,如何表示?(1)企业规模:大型企业、中型企业、小型企业;(2)学历:小学、初中、高中、大学、研究生.4.11 在经济发展发生转折时期,可以通过引入虚拟变量来表示这种变化.例如,研究进口消费品地数量Y与国民收入X地关系时,数据散点图显示1979年前后明显不同.请写出引入虚拟变量地进口消费品线性回归方程.4.12 柯布-道格拉斯生产函数其中:GDP=地区国内生产总值(亿元)K=资本形成总额(亿元)L=就业人数(万人)P=商品零售价格指数(上年=100)试根据中国2003年各省数据估计此函数并分析结果.数据如下表所示.第五章模型地建立与估计中地问题及对策5.1 判断题(判断对错;如果错误,说明理由)(1)尽管存在严重多重共线性,普通最小二乘估计量仍然是最佳线性无偏估计量(BLUE).(2)如果分析地目地仅仅是为了预测,则多重共线性并无妨碍.(3)如果解释变量两两之间地相关系数都低,则一定不存在多重共线性. (4)如果存在异方差性,通常用地t检验和F检验是无效地.(5)当存在自相关时,OLS估计量既不是无偏地,又不是有效地.(6)消除一阶自相关地一阶差分变换法假定自相关系数必须等于1.(7)模型中包含无关地解释变量,参数估计量会有偏,并且会增大估计量地方差,即增大误差.(8)多元回归中,如果全部“斜率”系数各自经t检验都不显著,则R2值也高不了.(9)存在异方差地情况下,OLS法总是高估系数估计量地标准误差.(10)如果一个具有非常数方差地解释变量被(不正确地)忽略了,那么OLS 残差将呈异方差性.5.2 考虑带有随机扰动项地复利增长模型:Y表示GDP,Y0是Y 地基期值,r 是样本期内地年均增长率,t表示年份,t=1978, (2003) 试问应如何估计GDP在样本期内地年均增长率?5.3检验下列情况下是否存在扰动项地自相关.(1)DW=0.81,n=21,k=3(2)DW=2.25,n=15,k=2(3)DW=1.56,n=30,k=55.4 有人建立了一个回归模型来研究我国县一级地教育支出:Y=β0+β1X1+β2X2+β3X3+u其中:Y,X1,X2和X3分别为所研究县份地教育支出、居民人均收入、学龄儿童人数和可以利用地各级政府教育拨款.他打算用遍布我国各省、市、自治区地100个县地数据来估计上述模型.(1)所用数据是什么类型地数据?(2)能否采用OLS法进行估计?为什么?(3)如不能采用OLS法,你认为应采用什么方法?5.5 试从下列回归结果分析存在问题及解决方法:(1)= 24.7747 + 0.9415 - 0.0424 R=0.9635SE:(6.7525)(0.8229)(0.0807)其中:Y=消费,X2=收入,X3=财产,且n=5000(2)= 0.4529 - 0.0041t R=0.5284t:(-3.9606) DW=0.8252其中Y=劳动在增加值中地份额,t=时间该估计结果是使用1949-1964年度数据得到地.5.6 工资模型:w i=b0+b1S i+b2E i+b3A i+b4U i+u i其中W i=工资,S i=学校教育年限,E i=工作年限,A i=年龄,U i=是否参加工会.在估计上述模型时,你觉得会出现什么问题?如何解决?5.7 你想研究某行业中公司地销售量与其广告宣传费用之间地关系.你很清楚地知道该行业中有一半地公司比另一半公司大,你关心地是这种情况下,什么估计方法比较合理.假定大公司地扰动项方差是小公司扰动项方差地两倍.(1)若采用普通最小二乘法估计销售量对广告宣传费用地回归方程(假设广告宣传费是与误差项不相关地自变量),系数地估计量会是无偏地吗?是一致地吗?是有效地吗?(2)你会怎样修改你地估计方法以解决你地问题?(3)能否对原扰动项方差假设地正确性进行检验?5.8 考虑下面地模型其中GNP=国民生产总值,M=货币供给.(1)假设你有估计此模型地数据,你能成功地估计出模型地所有系数吗?说明理由.(2)如果不能,哪些系数可以估计?(3)如果从模型中去掉这一项,你对(1)中问题地答案会改变吗?(4)如果从模型中去掉这一项,你对(1)中问题地答案会改变吗?5.9 采用美国制造业1899-1922年数据,Dougherty得到如下两个回归结果:(1)(2)其中:Y=实际产出指数,K=实际资本投入指数,L=实际劳动力投入指数,t=时间趋势(1)回归式(1)中是否存在多重共线性?你是如何得知地?(2)回归式(1)中,logK系数地预期符号是什么?回归结果符合先验预期吗?为什么会这样?(3)回归式(1)中,趋势变量在其中起什么作用?(4)估计回归式(2)背后地逻辑是什么?(5)如果(1)中存在多重共线性,那么(2)式是否减轻这个问题?你如何得知?(6)两个回归地R2可比吗?说明理由.5.10 有人估计了下面地模型:其中:C=私人消费支出,GNP=国民生产总值,D=国防支出假定,将(1)式转换成下式:使用1946-1975数据估计(1)、(2)两式,得到如下回归结果(括号中数字为标准误差):(1)关于异方差,模型估计者做出了什么样地假定?你认为他地依据是什么?(2)比较两个回归结果.模型转换是否改进了结果?也就是说,是否减小了估计标准误差?说明理由.5.11 设有下列数据:RSS1=55,K=4,n1=30RSS3=140,K=4,n3=30请依据上述数据,用戈德佛尔德-匡特检验法进行异方差性检验(5%显著性水平).5.12 考虑模型(1)也就是说,扰动项服从AR(2)模式,其中是白噪声.请概述估计此模型所要采取地步骤.5.13 对第3章练习题3.13所建立地三个消费模型地结果进行分析:是否存在序列相关问题?如果有,应如何解决?5.14 为了研究中国农业总产值与有效灌溉面积、化肥施用量、农作物总播种面积、受灾面积地相互关系,选31个省市2003年地数据资料,如下表所示:表中:Y=农业总产值(亿元,不包括林牧渔)X1=有效灌溉面积(千公顷)X2=化肥施用量(万吨)X23=化肥施用量(公斤/亩)X3=农作物总播种面积(千公顷)X4=受灾面积(千公顷)(1)回归并根据计算机输出结果写出标准格式地回归结果;(2)模型是否存在问题?如果存在问题,是什么问题?如何解决?第六章动态经济模型:自回归模型和分布滞后模型6.1判断题(判断对错;如果错误,说明理由)(1)所有计量经济模型实质上都是动态模型.(2)如果分布滞后系数中,有地为正有地为负,则科克模型将没有多大用处. (3)若适应预期模型用OLS估计,则估计量将有偏,但一致.(4)对于小样本,部分调整模型地OLS估计量是有偏地.(5)若回归方程中既包含随机解释变量,扰动项又自相关,则采用工具变量法,将产生无偏且一致地估计量.(6)解释变量中包括滞后因变量地情况下,用德宾-沃森d统计量来检测自相关是没有实际用处地.6.2 用OLS对科克模型、部分调整模型和适应预期模型分别进行回归时,得到地OLS估计量会有什么样地性质?6.3 简述科克分布和阿尔蒙多项式分布地区别.6.4 考虑模型假设相关.要解决这个问题,我们采用以下工具变量法:首先用对和回归,得到地估计值,然后回归其中是第一步回归(对和回归)中得到地.(1)这个方法如何消除原模型中地相关?(2)与利维顿采用地方法相比,此方法有何优点?6.5 设其中:M=对实际现金余额地需求,Y*=预期实际收入,R*=预期通货膨胀率假设这些预期服从适应预期机制:其中和是调整系数,均位于0和1之间.(1)请将M t用可观测量表示;(2)你预计会有什么估计问题?6.6 考虑分布滞后模型假设可用二阶多项式表示诸如下:若施加约束==0,你将如何估计诸系数(,i=0,1, (4)6.7 为了研究设备利用对于通货膨胀地影响,T. A.吉延斯根据1971年到1988年地美国数据获得如下回归结果:其中:Y=通货膨胀率(根据GNP平减指数计算)X t=制造业设备利用率X t-1=滞后一年地设备利用率(1)设备利用对于通货膨胀地短期影响是什么?长期影响又是什么?(2)每个斜率系数是统计显著地吗?(3)你是否会拒绝两个斜率系数同时为零地原假设?将利用何种检验?6.8 考虑下面地模型:Y t = α+β(W0X t+ W1X t-1 + W2X t-2 + W3X t-3)+u t请说明如何用阿尔蒙滞后方法来估计上述模型(设用二次多项式来近似).6.9 下面地模型是一个将部分调整和适应预期假说结合在一起地模型:Y t* = βX t+1eY t-Y t-1 = δ(Y t* - Y t-1) + u tX t+1e - X t e = (1-λ)( X t - X t e);t=1,2,…,n式中Y t*是理想值,X t+1e和X t e是预期值.试推导出一个只包含可观测变量地方程,并说明该方程参数估计方面地问题.第七章时间序列分析7.1 单项选择题(1)某一时间序列经一次差分变换成平稳时间序列,此时间序列称为()地. A.1阶单整B.2阶单整C.K阶单整D.以上答案均不正确(2)如果两个变量都是一阶单整地,则().A.这两个变量一定存在协整关系B.这两个变量一定不存在协整关系C.相应地误差修正模型一定成立D.还需对误差项进行检验(3)如果同阶单整地线性组合是平稳时间序列,则这些变量之间关系是( ) .A.伪回归关系B.协整关系C.短期均衡关系D.短期非均衡关系(4).若一个时间序列呈上升趋势,则这个时间序列是( ).A.平稳时间序列B.非平稳时间序列C.一阶单整序列 D.一阶协整序列7.2 请说出平稳时间序列和非平稳时间序列地区别,并解释为什么在实证分析中确定经济时间序列地性质是十分必要地.7.3 什么是单位根?7.4 Dickey-Fuller(DF)检验和Engle-Granger(EG)检验是检验什么地?7.5 什么是伪回归?在回归中使用非均衡时间序列时是否必定会造成伪回归?7.6 由1948-1984英国私人部门住宅开工数(X)数据,某学者得到下列回归结果:注:5%临界值值为-2.95,10%临界值值为-2.60.(1)根据这一结果,检验住宅开工数时间序列是否平稳.(2)如果你打算使用t检验,则观测地t值是否统计显著?据此你是否得出该序列平稳地结论?(3)现考虑下面地回归结果:请判断住宅开工数地平稳性.7.7 由1971-I到1988-IV加拿大地数据,得到如下回归结果;A.B.C.其中,M1=货币供给,GDP=国内生产总值,e t=残差(回归A)(1)你怀疑回归A是伪回归吗?为什么?(2)回归B是伪回归吗?请说明理由.(3)从回归C地结果,你是否改变(1)中地结论,为什么?(4)现考虑以下回归:这个回归结果告诉你什么?这个结果是否对你决定回归A是否伪回归有帮助?7.8检验我国人口时间序列地平稳性,数据区间为1949-2003年.单位:万人7.9 对中国进出口贸易进行协整分析,如果存在协整关系,则建立ECM模型.1951-2003年中国进口(im)、出口(ex)和物价指数(pt,商品零售物价指数)时间序列数据见下表.因为该期间物价变化大,特别是改革开放以后变化更为激烈,所以物价指数也作为一个解释变量加入模型中.为消除物价变动对进出口数据地影响以及消除进出口数据中存在地异方差,定义三个变量如下:第八章联立方程模型8.1判断题(判断对错;如果错误,说明理由)(1)OLS法适用于估计联立方程模型中地结构方程.(2)2SLS法不能用于不可识别方程.(3)估计联立方程模型地2SLS法和其它方法只有在大样本地情况下,才能具有我们期望地统计性质.(4)联立方程模型作为一个整体,不存在类似R2这样地拟合优度测度.(5)如果要估计地方程扰动项自相关或存在跨方程地相关,则2SLS法和其它估计结构方程地方法都不能用.(6)如果一个方程恰好识别,则ILS和2SLS给出相同结果.8.2 单项选择题(1)结构式模型中地方程称为结构方程.在结构方程中,解释变量可以是前定变量,也可以是( ).A.外生变量B.滞后变量C.内生变量D.外生变量和内生变量(2)前定变量是( )地合称.A.外生变量和滞后内生变量B.内生变量和外生变量C.外生变量和虚拟变量D.解释变量和被解释变量(3)如果联立方程模型中某个结构方程包含了模型中所有地变量,则这个方程( ).A.恰好识别B.不可识别C.过度识别D.不确定(4)下面说法正确地是( ).A.内生变量是非随机变量B.前定变量是随机变量C.外生变量是随机变量D.外生变量是非随机变量(5)当一个结构式方程为恰好识别时,这个方程中内生解释变量地个数(). A.与被排除在外地前定变量个数正好相等B.小于被排除在外地前定变量个数C.大于被排除在外地前定变量个数D.以上三种情况都有可能发生(6)简化式模型就是把结构式模型中地内生变量表示为( ).A.外生变量和内生变量地函数关系B.前定变量和随机误差项地模型C.滞后变量和随机误差项地模型D.外生变量和随机误差项地模型(7)对联立方程模型进行参数估计地方法可以分两类,即:( ).A.间接最小二乘法和系统估计方法B.单方程估计法和系统估计方法。

计量经济学习题及全部答案

计量经济学习题一一、判断正误1.在研究经济变量之间的非确定性关系时,回归分析是唯一可用的分析方法; 2.最小二乘法进行参数估计的基本原理是使残差平方和最小;3.无论回归模型中包括多少个解释变量,总离差平方和的自由度总为n -1; 4.当我们说估计的回归系数在统计上是显着的,意思是说它显着地异于0; 5.总离差平方和TSS 可分解为残差平方和ESS 与回归平方和RSS 之和,其中残差平方和ESS 表示总离差平方和中可由样本回归直线解释的部分; 6.多元线性回归模型的F 检验和t 检验是一致的;7.当存在严重的多重共线性时,普通最小二乘估计往往会低估参数估计量的方差; 8.如果随机误差项的方差随解释变量变化而变化,则线性回归模型存在随机误差项的自相关;9.在存在异方差的情况下,会对回归模型的正确建立和统计推断带来严重后果; 10...DW 检验只能检验一阶自相关; 二、单选题1.样本回归函数方程的表达式为 ;A .i Y =01i i X u ββ++B .(/)i E Y X =01i X ββ+C .i Y =01ˆˆi i X e ββ++D .ˆi Y =01ˆˆiX ββ+ 2.下图中“{”所指的距离是 ;A .随机干扰项B .残差C .i Y 的离差D .ˆiY 的离差 3.在总体回归方程(/)E Y X =01X ββ+中,1β表示 ;A .当X 增加一个单位时,Y 增加1β个单位B .当X 增加一个单位时,Y 平均增加1β个单位C .当Y 增加一个单位时,X 增加1β个单位D .当Y 增加一个单位时,X 平均增加1β个单位 4.可决系数2R 是指 ;A .剩余平方和占总离差平方和的比重B .总离差平方和占回归平方和的比重C .回归平方和占总离差平方和的比重D .回归平方和占剩余平方和的比重 5.已知含有截距项的三元线性回归模型估计的残差平方和为2i e ∑=800,估计用的样本容量为24,则随机误差项i u 的方差估计量为 ;A .B .40C .D .6.设k 为回归模型中的参数个数不包括截距项,n 为样本容量,ESS 为残差平方和,RSS 为回归平方和;则对总体回归模型进行显着性检验时构造的F 统计量为 ;A .F =RSSTSSB .F =/(1)RSS k ESS n k --C .F =/1(1)RSS k TSS n k --- D .F =ESSTSS7.对于模型i Y =01ˆˆi iX e ββ++,以ρ表示i e 与1i e -之间的线性相关系数2,3,,t n =,则下面明显错误的是 ;A .ρ=,..DW =B .ρ=-,..DW =-C .ρ=0,..DW =2D .ρ=1,..DW =08.在线性回归模型 011...3i i k ki i Y X X u k βββ=++++≥;如果231X X X =-,则表明模型中存在 ;A .异方差B .多重共线性C .自相关D .模型误设定9.根据样本资料建立某消费函数 i Y =01i i X u ββ++,其中Y 为需求量,X 为价格;为了考虑“地区”农村、城市和“季节”春、夏、秋、冬两个因素的影响,拟引入虚拟变量,则应引入虚拟变量的个数为 ;A .2B .4C .5D .610.某商品需求函数为ˆi C =100.5055.350.45i i D X ++,其中C 为消费,X 为收入,虚拟变量10D ⎧=⎨⎩城镇家庭农村家庭,所有参数均检验显着,则城镇家庭的消费函数为 ;A .ˆi C =155.850.45i X +B .ˆiC =100.500.45i X + C .ˆi C =100.5055.35i X +D .ˆiC =100.9555.35i X + 三、多选题1.一元线性回归模型i Y =01i i X u ββ++的基本假定包括 ;A .()i E u =0B .()i Var u =2σ常数C .(,)i j Cov u u =0 ()i j ≠D .(0,1)iu NE .X 为非随机变量,且(,)i i Cov X u =02.由回归直线ˆi Y =01ˆˆi X ββ+估计出来的ˆiY ; A .是一组平均数 B .是实际观测值i Y 的估计值 C .是实际观测值i Y 均值的估计值 D .可能等于实际观测值i Y E .与实际观测值i Y 之差的代数和等于零 3.异方差的检验方法有A .图示检验法B .Glejser 检验C .White 检验D ...DW 检验E .Goldfeld Quandt -检验4.下列哪些非线性模型可以通过变量替换转化为线性模型 ;A .i Y =201i i X u ββ++B .1/i Y =01(1/)i i X u ββ++C .ln i Y =01ln i i X u ββ++D .i Y =iui i AK L e αβE .i Y =1122012iiX X i e e u ββααα+++5.在线性模型中引入虚拟变量,可以反映 ;A .截距项变动B .斜率变动C .斜率与截距项同时变动D .分段回归E .以上都可以 四、简答题1.随机干扰项主要包括哪些因素它和残差之间的区别是什么2.简述为什么要对参数进行显着性检验试说明参数显着性检验的过程;3.简述序列相关性检验方法的共同思路; 五、计算分析题1.下表是某次线性回归的EViews 输出结果,根据所学知识求出被略去部分的值用大写字母标示,并写出过程保留3位小数;Dependent Variable: Y Method: Least Squares Included observations: 132.用Goldfeld Quandt -方法检验下列模型是否存在异方差;模型形式如下:i Y =0112233 i i i i X X X u ββββ++++其中样本容量n =40,按i X 从小到大排序后,去掉中间10个样本,并对余下的样本按i X 的大小等分为两组,分别作回归,得到两个残差平方和1ESS =、2ESS =,写出检验步骤α=;F 分布百分位表α=3.有人用广东省1978—2005年的财政收入AV 作为因变量,用三次产业增加值作为自变量,进行了三元线性回归;第一产业增加值——1VAD ,第二产业增加值——2VAD ,第三产业增加值——3VAD ,结果为:AV =12335.1160.0280.0480.228VAD VAD VAD +-+2R =,F =- ..DW =试简要分析回归结果; 五、证明题求证:一元线性回归模型因变量模拟值ˆi Y 的平均值等于实际观测值i Y 的平均值,即ˆiY =i Y ; 计量经济学习题二一、判断正误正确划“√”,错误划“×” 1.残差剩余项i e 的均值e =()i e n ∑=0;2.所谓OLS 估计量的无偏性,是指参数估计量的数学期望等于各自的真值; 3.样本可决系数高的回归方程一定比样本可决系数低的回归方程更能说明解释变量对被解释变量的解释能力;4.多元线性回归模型中解释变量个数为k ,则对回归参数进行显着性检验的t 统计量的自由度一定是1n k --;5.对应于自变量的每一个观察值,利用样本回归函数可以求出因变量的真实值; 6.若回归模型存在异方差问题,可以使用加权最小二乘法进行修正;7.根据最小二乘估计,我们可以得到总体回归方程;8.当用于检验回归方程显着性的F 统计量与检验单个系数显着性的t 统计量结果矛盾时,可以认为出现了严重的多重共线性9.线性回归模型中的“线性”主要是指回归模型中的参数是线性的,而变量则不一定是线性的;10.一般情况下,用线性回归模型进行预测时,单个值预测与均值预测相等,且置信区间也相同; 二、单选题1.针对同一经济指标在不同时间发生的结果进行记录的数据称为A .面板数据B .截面数据C .时间序列数据D .以上都不是 2.下图中“{”所指的距离是A .随机干扰项B .残差C .i Y 的离差D .ˆiY 的离差 3.在模型i Y =01ln i i X u ββ++中,参数1β的含义是A .X 的绝对量变化,引起Y 的绝对量变化B .Y 关于X 的边际变化C .X 的相对变化,引起Y 的平均值绝对量变化D .Y 关于X 的弹性4.已知含有截距项的三元线性回归模型估计的残差平方和为2i e ∑=90,估计用的样本容量为19,则随机误差项i u 方差的估计量为A .B .6C .D .55.已知某一线性回归方程的样本可决系数为,则解释变量与被解释变量间的相关系数为A .B .0.8C .D .6.用一组有20个观测值的样本估计模型i Y =01i i X u ββ++,在的显着性水平下对1β的显着性作t 检验,则1β显着异于零的条件是对应t 统计量的取值大于 A .0.05(20)t B .0.025(20)t C .0.05(18)t D .0.025(18)t7.对于模型i Y =01122ˆˆˆˆi ik ki iX X X e ββββ+++++,统计量22ˆ()/ˆ()/(1)ii i Y Y kY Y n k ----∑∑服从A .()t n k -B .(1)t n k --C .(1,)F k n k --D .(,1)F k n k --8.如果样本回归模型残差的一阶自相关系数ρ为零,那么..DW 统计量的值近似等于 ;A .1B .2C .4D .9.根据样本资料建立某消费函数如下i Y =01i i X u ββ++,其中Y 为需求量,X 为价格;为了考虑“地区”农村、城市和“季节”春、夏、秋、冬两个因素的影响,拟引入虚拟变量,则应引入虚拟变量的个数为A .2B .4C .5D .610.设消费函数为i C =012i i i i X D X u βββ+++,其中C 为消费,X 为收入,虚拟变量10D ⎧=⎨⎩城镇家庭农村家庭,当统计检验表明下列哪项成立时,表示城镇家庭与农村家庭具有同样的消费行为A .1β=0,2β=0B .1β=0,2β≠0C .1β≠0,2β=0D .1β≠0,2β≠0 三、多选题1.以i Y 表示实际观测值,ˆiY 表示用OLS 法回归后的模拟值,i e 表示残差,则回归直线满足A .通过样本均值点(,)X YB .2ˆ()i iY Y -∑=0 C .(,)i i Cov X e =0 D .i Y ∑=ˆiY ∑ E .i i e X ∑=0 2.对满足所有假定条件的模型i Y =01122i i i X X u βββ+++进行总体显着性检验,如果检验结果显示总体线性关系显着,则可能出现的情况包括A .1β=2β=0B .10β≠,2β=0C .10β≠,20β≠D .1β=0,20β≠E .1β=2β≠0 3.下列选项中,哪些方法可以用来检验多重共线性 ;A .Glejser 检验B .两个解释变量间的相关性检验C .参数估计值的经济检验D .参数估计值的统计检验E ...DW 检验 4.线性回归模型存在异方差时,对于回归参数的估计与检验正确的表述包括A .OLS 参数估计量仍具有线性性B .OLS 参数估计量仍具有无偏性C .OLS 参数估计量不再具有效性即不再具有最小方差D .一定会低估参数估计值的方差5.关于虚拟变量设置原则,下列表述正确的有A .当定性因素有m 个类型时,引入1m -个虚拟变量B.当定性因素有m个类型时,引入m个虚拟变量会产生多重共线性问题C.虚拟变量的值只能取0和1D.在虚拟变量的设置中,基础类别一般取值为0E.以上说法都正确四、简答题1.简述计量经济学研究问题的方法;2.简述异方差性检验方法的共同思路;3.简述多重共线性的危害;五、计算分析题1.下表是某次线性回归的EViews输出结果,被略去部分数值用大写字母标示,根据所学知识解答下列各题计算过程保留3位小数;本题12分Dependent Variable: YMethod: Least SquaresIncluded observations: 181求出A 、B 的值;2求TSS2.有人用美国1960-1995年36年间个人实际可支配收入X 和个人实际消费支出Y 的数据单位:百亿美元建立收入—消费模型 i Y =01i i X u ββ++,估计结果如下:ˆiY =9.4290.936i X -+ t :2R = ,F = ,..DW =1检验收入—消费模型的自相关状况5%显着水平; 2用适当的方法消除模型中存在的问题; 五、证明题证明:用于多元线性回归方程显着性检验的F 统计量与可决系数2R 满足如下关系: 计量经济学习题三 一、判断对错1、在研究经济变量之间的非确定性关系时,回归分析是惟一可用的分析方法;2、对应于自变量的每一个观察值,利用样本回归函数可以求出因变量的真实值;DW 检验临界值表α=3、OLS 回归方法的基本准则是使残差平方和最小;4、在存在异方差的情况下,OLS 法总是高估了估计量的标准差;5、无论回归模型中包括多少个解释变量,总离差平方和的自由度总为n -1;6、线性回归分析中的“线性”主要是指回归模型中的参数是线性的,而变量则不一定是线性的;7、当我们说估计的回归系数在统计上是显着的,意思是说它显着异于0; 8、总离差平方和TSS 可分解为残差平方ESS 和与回归平方和RSS,其中残差平方ESS 表示总离差平方和可由样本回归直线解释的部分;9、所谓OLS 估计量的无偏性,是指回归参数的估计值与真实值相等; 10、当模型中解释变量均为确定性变量时,则可以用DW 统计量来检验模型的随机误差项所有形式的自相关性;二、单项选择1、回归直线t ^Y =0ˆβ+1ˆβX t 必然会通过点 A 、0,0; B 、_X ,_Y ;C 、_X ,0;D 、0,_Y ;2、针对经济指标在同一时间所发生结果进行记录的数据列,称为 A 、面板数据;B 、截面数据;C 、时间序列数据;D 、时间数据;3、如果样本回归模型残差的一阶自相关系数ρ接近于0,那么DW 统计量的值近似等于 A 、0 B 、1 C 、2 D 、44、若回归模型的随机误差项存在自相关,则参数的OLS 估计量A 、无偏且有效B 、有偏且非有效C 、有偏但有效D 、无偏但非有效 5、下列哪一种检验方法不能用于异方差检验A、戈德菲尔德-夸特检验;B、DW检验;C、White检验;D、戈里瑟检验;6、当多元回归模型中的解释变量存在完全多重共线性时,下列哪一种情况会发生A、OLS估计量仍然满足无偏性和有效性;B、OLS估计量是无偏的,但非有效;C、OLS估计量有偏且非有效;D、无法求出OLS估计量;7、DW检验法适用于的检验A、一阶自相关B、高阶自相关C、多重共线性 D都不是8、在随机误差项的一阶自相关检验中,若DW=,给定显着性水平下的临界值d L=,d U=,则由此可以判断随机误差项A、存在正自相关B、存在负自相关C、不存在自相关D、无法判断9、在多元线性线性回归模型中,解释变量的个数越多,则可决系数R2A、越大;B、越小;C、不会变化;D、无法确定10、在某线性回归方程的估计结果中,若残差平方和为10,回归平方和为40,则回归方程的拟合优度为A、 B、 C、 D、无法计算;三、简答与计算1、多元线性回归模型的基本假设有哪些2、计量经济模型中的随机误差项主要包含哪些因素3、简答经典单方程计量模型的异方差性概念、后果以及修正方法;4、简述方程显着性检验F检验与变量显着性检验t检验的区别;5、对于一个三元线性回归模型,已知可决系数R2=,方差分析表的部份结果如下:1样本容量是多少2总离差平方和TSS为多少3残差平方和ESS为多少4回归平方和RSS和残差平方和ESS的自由度各为多少5求方程总体显着性检验的F统计量;四、案例分析下表是中国某地人均可支配收入INCOME与储蓄SAVE之间的回归分析结果单位:元:Dependent Variable: SAVEMethod: Least SquaresSample: 1 31Included observations: 31Variable CoefficientStd.Errort-Statistic Prob.CINCOME――――R-squared Mean dependent var AdjustedR-squared. dependent var. of regression Akaike info criterionSum squared resid1778097Schwarz criterion.Log likelihood F-statisticDurbin-Watsonstat ProbF-statistic1、请写出样本回归方程表达式,然后分析自变量回归系数的经济含义2、解释样本可决系数的含义3、写出t检验的含义和步骤,并在5%的显着性水平下对自变量的回归系数进行t 检验临界值: 29=;4、下表给出了White异方差检验结果,试在5%的显着性水平下判断随机误差项是否存在异方差;5、下表给出LM序列相关检验结果滞后1期,试在5%的显着性水平下判断随机误差项是否存在一阶自相关;计量经济学习题四一、判断对错1、一般情况下,在用线性回归模型进行预测时,个值预测与均值预测结果相等,且它们的置信区间也相同;2、对于模型Yi =β+β1X1i+β2X2i+……+βkXki+μi,i=1,2, ……,n;如果X2=X5+X6, 则模型必然存在解释变量的多重共线性问题;3、OLS回归方法的基本准则是使残差项之和最小;4、在随机误差项存在正自相关的情况下,OLS法总是低估了估计量的标准差;5、无论回归模型中包括多少个解释变量,总离差平方和的自由度总为n-1;6、一元线性回归模型的F检验和t检验是一致的;7、如果随机误差项的方差随解释变量变化而变化,则线性回归模型存在随机误差项的序列相关;8、在近似多重共线性下,只要模型满足OLS的基本假定,则回归系数的最小二乘估计量仍然是一BLUE估计量;9、所谓参数估计量的线性性,是指参数估计量是解释变量的线性组合;10、拟合优度的测量指标是可决系数R2或调整过的可决系数,R2越大,说明回归方程对样本的拟合程度越高;二、单项选择1.在多元线性回归模型中,若两个自变量之间的相关系数接近于1,则在回归分析中需要注意模型的问题;A、自相关;B、异方差;C、模型设定偏误;D、多重共线性;2、在异方差的众多检验方法中,既能判断随机误差项是否存在异方差,又能给出异方差具体存在形式的检验方法是A、图式检验法;B、DW检验;C、戈里瑟检验;D、White检验;3、如果样本回归模型残差的一阶自相关系数ρ接近于1,那么DW统计量的值近似等于A、0B、1C、2D、44、若回归模型的随机误差项存在异方差,则参数的OLS估计量A、无偏且有效B、无偏但非有效C、有偏但有效D、有偏且非有效5、下列哪一个方法是用于补救随机误差项自相关问题的A、OLS;B、ILS;C、WLS;D、GLS;6、计量经济学的应用不包括:A、预测未来;B、政策评价;C、创建经济理论;D、结构分析;7、LM检验法适用于的检验A、异方差;B、自相关;C、多重共线性; D都不是8、在随机误差项的一阶自相关检验中,若DW=,给定显着性水平下的临界值d L=,d U=,则由此可以判断随机误差项A、存在正自相关B、存在负自相关C、不存在自相关D、无法判断9、在多元线性线性回归模型中,解释变量的个数越多,则调整可决系数2RA、越大;B、越小;C、不会变化;D、无法确定10、在某线性回归方程的估计结果中,若残差平方和为10,总离差平方和为100,则回归方程的拟合优度为A、;B、;C、;D、无法计算;三、简答与计算1、多元线性回归模型的基本假设有哪些2、简述计量经济研究的基本步骤3、简答经典单方程计量模型自相关概念、后果以及修正方法;4、简述对多元回归模型01122...i i i k ki i Y X X X u ββββ=+++++进行显着性检验F 检验的基本步骤5、对于一个五元线性回归模型,已知可决系数R 2=,方差分析表的部份结果如下:1样本容量是多少2回归平方和RSS 为多少3残差平方和ESS 为多少 4回归平方和RSS 和总离差平方和TSS 的自由度各为多少 5求方程总体显着性检验的F 统计量;四、实验下表是某国1967-1985年间GDP 与出口额EXPORT 之间的回归分析结果单位:亿美元:Dependent Variable: EXPORT Method: Least Squares Sample: 1967 1985Included observations: 19VariableCoefficientStd. Errort-Statist icProb. CGDP――――R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike infocriterionSum squared residSchwarz criterion Log likelihoodF-statisticDurbin-Watson statProbF-statistic1、请写出样本回归方程表达式,然后分析自变量回归系数的经济含义2、解释样本可决系数的含义3、写出t 检验的含义和步骤,并在5%的显着性水平下对自变量的回归系数进行t 检验临界值: 17=;4、下表给出了White 异方差检验结果,试在5%的显着性水平下判断随机误差项是否存在异方差;5、下表给出LM 序列相关检验结果滞后1期,试在5%的显着性水平下判断随机误差项是否存在一阶自相关;计量经济学习题五一、判断正误正确划“√”,错误划“x ”1、最小二乘法进行参数估计的基本原理是使残差平方和最小;2、一般情况下,用线性回归模型进行预测时,个值预测与均值预测相等,且置信区间也相同;3、如果随机误差项的方差随解释变量变化而变化,则线性回归模型存在随机误差项的序列相关;4、若回归模型存在异方差问题,应使用加权最小二乘法进行修正;5、多元线性回归模型的F 检验和t 检验是一致的;6、DW 检验只能检验随机误差项是否存在一阶自相关;7、总离差平方和TSS 可分解为残差平方RSS 和与回归平方和ESS,其中残差平方RSS 表示总离差平方和可由样本回归直线解释的部分;8、拟合优度用于检验回归方程对样本数据的拟合程度,其测量指标是可决系数或调整后的可决系数;9、对于模型011... 1,2,...,i i n ni i Y X X u i n βββ=++++=;如果231X X X =-,则模型必然存在解释变量的多重共线性问题;10、所谓OLS 估计量的无偏性,是指参数估计量的数学期望等于各自真值; 二、单项选择1、回归直线01ˆˆˆi iY X ββ=+必然会通过点A、0,0B、_X,_YC、_X,0D、0,_Y2、某线性回归方程的估计的结果,残差平方和为20,回归平方和为80,则回归方程的拟合优度为A、 B、C、 D、无法计算3、针对经济指标在同一时间所发生结果进行记录的数据列,称为A、面板数据B、截面数据C、时间序列数据D、时间数据4、对回归方程总体线性关系进行显着性检验的方法是A、Z检验B、t检验C、F检验D、预测检验5、如果DW统计量等于2,那么样本回归模型残差的一阶自相关系数ρ近似等于A、0B、-1C、1D、6、若随机误差项存在异方差,则参数的普通最小二乘估计量A、无偏且有效B、有偏且非有效C、有偏但有效D、无偏但非有效7、下列哪一种方法是用于补救随机误差项的异方差问题的A、OLS;B、ILS;C、WLSD、GLS8、如果某一线性回归方程需要考虑四个季度的变化情况,那么为此设置虚拟变量的个数为A、1B、2C、3D、49、样本可决系数R2越大,表示它对样本数据拟合得A、越好B、越差C、不能确定D、均有可能10、多元线性回归模型中,解释变量的个数越多,可决系数R2A、越大;B、越小;C、不会变化;D、无法确定三、简答题1、简述计量经济学的定义;2、多元线性回归模型的基本假设有哪些3、简答异方差概念、后果以及修正方法;4、简述t检验的目的及基本步骤;四、计算对于一个三元线性回归模型,已知可决系数20.8R ,方差分析表的部份结果如下:变差来源平方和自由度源于回归ESS 200源于残差RSS总变差TSS 221样本容量是多少2总变差TSS为多少3残差平方和RSS为多少4ESS和RSS的自由度各为多少5求方程总体显着性检验的F统计量值;计量经济学习题六-案例题一、根据美国各航空公司航班正点到达的比率X%和每10万名乘客投诉的次数Y 进行回归,EViews输出结果如下:Dependent Variable: YMethod: Least SquaresSample: 1 9Included observations: 91对以上结果进行简要分析包括方程显着性检验、参数显着性检验、DW值的评价、对斜率的解释等,显着性水平均取;2按标准书写格式写出回归结果;二、以下是某次线性回归的EViews输出结果,部分数值已略去用大写字母标示,但它们和表中其它特定数值有必然联系,分别据此求出这些数值,并写出过程;保留3位小数Dependent Variable: YMethod: Least SquaresSample: 1 13Included observations: 131求A 的值; 2求B 的值; 3求C 的值;三、用1970-1994年间日本工薪家庭实际消费支出Y 与实际可支配收入X 单位:103日元数据估计线性模型Y =01X u ββ++,然后用得到的残差序列t e 绘制以下图形; 1试根据图形分析随机误差项之间是否存在自相关若存在,是正自相关还是负自相关答:图形显示,随机误差项之间存在着相关性,且为正的自相关; 2此模型的估计结果为 试用DW 检验法检验随机误差项之间是否存在自相关;四、用一组截面数据估计消费Y —收入X 方程Y =01X u ββ++的结果为1根据回归的残差序列et 图分析本模型是否存在异方差注:abset 表示et 的绝对值;2其次,用White 法进行检验;EViews 输出结果见下表:附表:DW 检验临界值表α=White Heteroskedasticity Test:Dependent Variable: RESID^2 Method: Least Squares Sample: 1 60Included observations: 60若给定显着水平0.05α=,以上结果能否说明该模型存在异方差查卡方分布临界值的自由度是多少五、下图描述了残差序列{}t e 与其滞后一期值1{}t e -之间的散点图,试据此判断随机误差项之间是否存在自相关若存在,则是正自相关还是负自相关六、在一多元线性回归模型中,为检验解释变量之间是否存在多重共线性问题,以解释变量1x 作为被解释变量,对其余解释变量进行辅助回归,得到可决系数20.95R =;试计算变量1x 的方差扩大因子1VIF ,并根据经验判断解释变量间是否存在多重共线性问题七、下表是中国某地人均可支配收入INCOME 与储蓄SAVE 之间的回归分析结果单位:元:Sample: 1 31Included observations: 31VariableCoefficientStd. Errort-Statist ic Prob.CINCOME--R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike infocriterionSum squared resid 1778097. Schwarz criterion Log likelihoodF-statisticDurbin-Watson statProbF-statistic1、请写出样本回归方程表达式,然后分析自变量INCOME 回归系数的经济含义2、解释可决系数的含义3、若给定显着性水平5%α=,试对自变量INCOME 的回归系数进行显着性检验已知0.025(29) 2.045t =4、在5%α=的显着性水平下,查31n =的DW 临界值表得 1.363L d =, 1.496U d =,试根据回归结果判断随机误差项是否存在一阶自相关5、下表为上述回归的White 检验结果,在5%α=的显着性水平下,试根据P 值检验判断随机误差项是否存在异方差 White Heteroskedasticity Test:F-statisticProbabilityObsR-squaredProbability计量经济学习题一答案一、判断正误1. × 2. √ 3. √ 4. √ 5. × 6. × 7. ×8. × 9. √ 10. √ 二、单选题每小题分,共15分1. D ;2. B ;3. B ;4. C ;5. B ; 6. B ;7. B ;8. B ;9. B ;10. A ; 三、多选题1. ABCE 2. BCDE 3. ABCE 4. ABCD 5. ABCDE ; 四、简答题1.随机干扰项主要包括哪些因素它和残差之间的区别是什么答:随机干扰项包括的主要因素有:1众多细小因素的影响;2未知因素的影响;3数据测量误差或残缺;4模型形式不完善;5变量的内在随机性;随机误差项羽残差不同,残差是样本观测值与模拟值的差,即i e =ˆi iY Y -;残差项是随机误差项的估计;2.简述为什么要对参数进行显着性检验试说明参数显着性检验的过程;答:最小二乘法得到的回归直线是对因变量与自变量关系的一种描述,但它是不是恰当的描述呢一般会用与样本点的接近程度来判别这种描述的优劣,而当获得以上问题的肯定判断之后,还需要确定每一个参数的可靠程度,即参数本身以及对应的变量该不该保留在方程里,这就有必要进行参数的显着性检验;这种检验是确定各个参数是否显着地不等于零;检验分为三个步骤:①提出假设:原假设0:0i H β=;备择假设1:0i H β≠ ②在原假设成立的前提下构造统计量:()ˆ~(1)ˆiit t n k Se ββ=--③给定显着性水平α,查t 分布表求得临界值/2(1)t n k α--,把根据样本数据计算出的t 统计量值t *与/2(1)t n k α--比较:若/2(1)t t n k α*>--,则拒绝原假设0H ,即在给定显着性水平下,解释变量i X 对因变量有显着影响;若/2(1)t t n k α*<--,则不能拒绝原假设0H ,即在给定显着性水平下,解释变量i X 对因变量没有显着影响.3.简述序列相关性检验方法的共同思路;答:由于自相关性,使得相对于不同的样本点,随机干扰项之间存在相关关系,那么检验自相关性,首先根据OLS 法估计残差,将残差作为随机干扰项的近似估计值,然后检验这些近似估计值之间的相关性以判定随机干扰项是否存在序列相关;各种检验方法就是在这个思路下发展起来的;五、计算分析题1.下表是某次线性回归的EViews 输出结果,根据所学知识求出被略去部分的值用大写字母标示,Dependent Variable: Y Method: Least Squares Included observations: 13解:A=ˆ()Se β=ˆt β=7.10604.3903=;B=2R =211(1)1n R n k -----=1311(10.8728)1321-----=由公式2ˆσ=21ien k --∑,得C=2ie ∑=2ˆ(1)n k σ--=21.1886(1321)--=; 2.用Goldfeld Quandt -方法检验下列模型是否存在异方差;模型形式如下:i Y =0112233 i i i i X X X u ββββ++++其中样本容量n =40,按i X 从小到大排序后,去掉中间10个样本,并对余下的样本按i X 的大小等分为两组,分别作回归,得到两个残差平方和1ESS =、2ESS =,写出检验步骤α=;α。

计量经济学题库(超完整版)及答案.详解

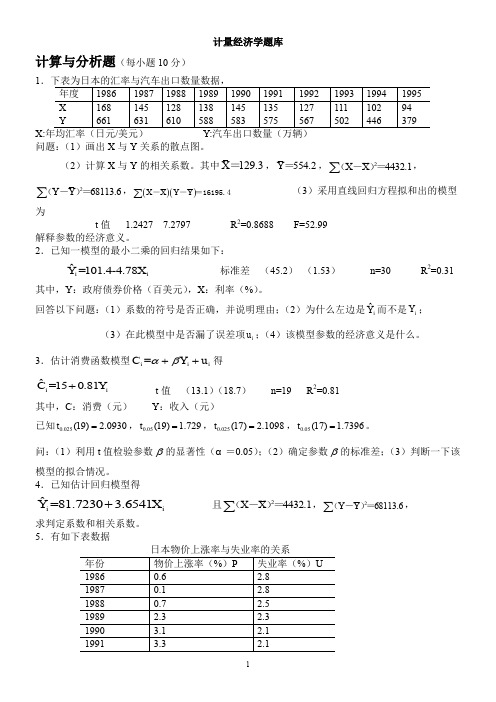

计量经济学题库(超完整版)及答案.详解计量经济学题库计算与分析题(每⼩题10分)1.下表为⽇本的汇率与汽车出⼝数量数据,X:年均汇率(⽇元/美元) Y:汽车出⼝数量(万辆)问题:(1)画出X 与Y 关系的散点图。

(2)计算X 与Y 的相关系数。

其中X 129.3=,Y 554.2=,2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采⽤直线回归⽅程拟和出的模型为81.72 3.65YX =+ t 值 R 2= F= 解释参数的经济意义。

2.已知⼀模型的最⼩⼆乘的回归结果如下:i i ?Y =101.4-4.78X 标准差()() n=30 R 2= 其中,Y :政府债券价格(百美元),X :利率(%)。

回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是iY ⽽不是i Y ;(3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义是什么。

3.估计消费函数模型i i i C =Y u αβ++得i i ?C =150.81Y + t 值()() n=19 R 2= 其中,C :消费(元) Y :收⼊(元)已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利⽤t 值检验参数β的显著性(α=);(2)确定参数β的标准差;(3)判断⼀下该模型的拟合情况。

4.已知估计回归模型得i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=,求判定系数和相关系数。

5.有如下表数据⽇本物价上涨率与失业率的关系(1)设横轴是U ,纵轴是P ,画出散点图。

根据图形判断,物价上涨率与失业率之间是什么样的关系拟合什么样的模型⽐较合适(2)根据以上数据,分别拟合了以下两个模型:模型⼀:16.3219.14P U=-+ 模型⼆:8.64 2.87P U =- 分别求两个模型的样本决定系数。

计量经济学习题题库(完整版)及答案

计量经济学习题题库完整版分)一、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C)。

A.统计学.经济学 D.数理统计学.数理统计学.数学 C.经济学.统计学 B.数学2.计量经济学成为一门独立学科的标志是(B)。

A.1930年世界计量经济学会成立年《计量经济学》会刊出版年世界计量经济学会成立 B.1933年《计量经济学》会刊出版C.1969年诺贝尔经济学奖设立)一词构造出来 年诺贝尔经济学奖设立 D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为(D)。

A.控制变量.前定变量.被解释变量 D.前定变量.解释变量 C.被解释变量.控制变量 B.解释变量4.横截面数据是指(A)。

A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。

A.时期数据.横截面数据.时间序列数据 D.横截面数据.时期数据 B.混合数据.混合数据 C.时间序列数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( D )。

模型中其他变量影响的变量是(A.内生变量.前定变量.滞后变量 D.前定变量.外生变量 C.滞后变量.内生变量 B.外生变量7.描述微观主体经济活动中的变量关系的计量经济模型是(A )。

A.微观计量经济模型.理论计量经济模型 D.应用计量.宏观计量经济模型 C.理论计量经济模型.微观计量经济模型 B.宏观计量经济模型经济模型经济模型8.经济计量模型的被解释变量一定是(C )。

A.控制变量.外生变量.内生变量 D.外生变量.政策变量 C.内生变量.控制变量 B.政策变量9.下面属于横截面数据的是(.下面属于横截面数据的是( D )。

计量经济学综合分析练习题及答案

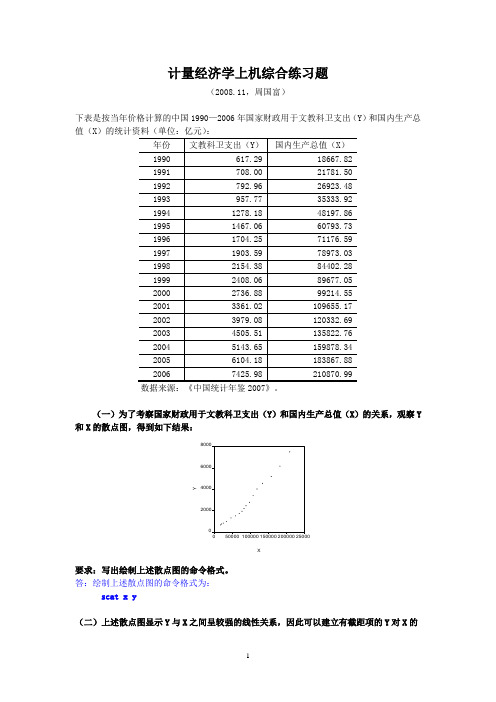

计量经济学上机综合练习题(2008.11,周国富)下表是按当年价格计算的中国1990—2006年国家财政用于文教科卫支出(Y )和国内生产总值(X )的统计资料(单位:亿元):数据来源:《中国统计年鉴2007》。

(一)为了考察国家财政用于文教科卫支出(Y )和国内生产总值(X )的关系,观察Y 和X 的散点图,得到如下结果:0200040006000800050000100000150000200000250000XY要求:写出绘制上述散点图的命令格式。

答:绘制上述散点图的命令格式为:scat x y(二)上述散点图显示Y 与X 之间呈较强的线性关系,因此可以建立有截距项的Y 对X 的线性回归模型,即μββ++=X Y 10。

采用OLS 法得到如下结果:Dependent Variable: Y Method: Least Squares Date: 11/22/08 Time: 19:59 Sample: 1990 2006要求:写出用OLS 法估计上述回归方程的命令格式。

答:用OLS 法估计上述方程的命令格式为:ls y c x(三)根据上述软件输出结果,完成下列任务(要求写出主要的步骤,得数可以直接取自软件输出结果)1. 写出OLS 法得到的回归方程,并对结果的统计意义和经济意义进行解释。

解:OLS 法得到的回归方程为Y = -450.6960 +0.035299X + e (-3.148239)(26.33443) R 2=0.978829 2R =0.977417统计意义:当X 增加1个单位时,可引起Y 平均增加0.035299个单位。

经济意义:当GDP 增加1亿元时,国家财政用于文教科卫支出平均增加0.035299亿元。

2. 进行经济意义检验。

答:随着GDP 的增加,国家财政用于文教科卫支出应随之提高。

由于斜率β1的估计值为正号,因此模型的经济意义检验通过。

3. 进行变量的显著性检验【α=0.05,t 0.05(15)=1.753,t 0.025(15)=2.131】。

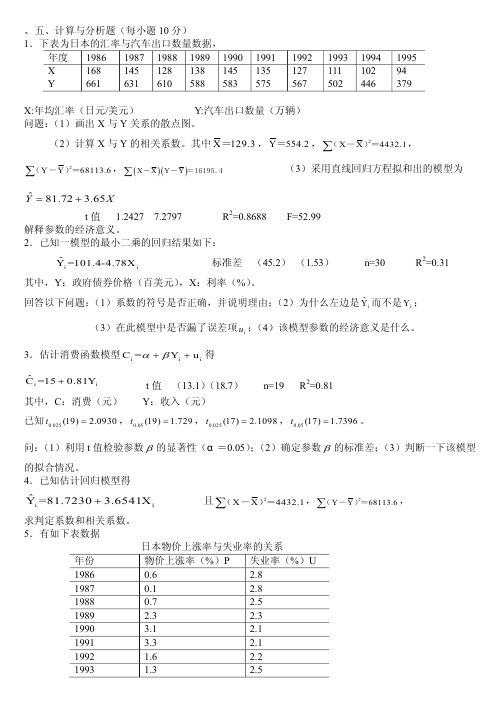

(完整word版)计量经济学题库(超完整版)及答案.详解(word文档良心出品)

计量经济学题库计算与分析题(每小题10分)1X:年均汇率(日元/美元) Y:汽车出口数量(万辆)问题:(1)画出X 与Y 关系的散点图。

(2)计算X 与Y 的相关系数。

其中X 129.3=,Y 554.2=,2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采用直线回归方程拟和出的模型为 ˆ81.72 3.65YX =+ t 值 1.2427 7.2797 R 2=0.8688 F=52.99解释参数的经济意义。

2.已知一模型的最小二乘的回归结果如下:i iˆY =101.4-4.78X 标准差 (45.2) (1.53) n=30 R 2=0.31 其中,Y :政府债券价格(百美元),X :利率(%)。

回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是iˆY 而不是i Y ; (3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义是什么。

3.估计消费函数模型i i i C =Y u αβ++得i i ˆC =150.81Y + t 值 (13.1)(18.7) n=19 R 2=0.81其中,C :消费(元) Y :收入(元)已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利用t 值检验参数β的显著性(α=0.05);(2)确定参数β的标准差;(3)判断一下该模型的拟合情况。

4.已知估计回归模型得i i ˆY =81.7230 3.6541X + 且2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=, 求判定系数和相关系数。

5.有如下表数据(1拟合什么样的模型比较合适? (2)根据以上数据,分别拟合了以下两个模型:模型一:16.3219.14P U=-+ 模型二:8.64 2.87P U =- 分别求两个模型的样本决定系数。

计量经济学综合习题答案

综合习题及答案一、填空题1.经济计量学是以经济理论为指导,以事实为依据,以数学、统计学为方法、以电脑技术为手段,研究经济关系和经济活动数量规律及其应用,并以建立和应用经济数学模型为核心的一门经济学学科。

2.设计计量经济学模型,并估计出模型中的参数,是计量经济学研究客观经济现象的核心。

人们可以用各种各样的模型来揭示及阐明各种自然现象与社会经济现象的本质与规律,计量经济学模型属于代数模型中的一种。

3.经济计量模型是定量研究具有随机性特征的经济变量关系的数学模型。

注重经济变量关系的随机性特性,是经济计量学的显著特征。

而数理经济学模型所表明的各个经济变量的关系是一种确定性的联系,不考虑影响经济关系发生随机变化的随机因素。

所以,经计量济学研究是一种实证分析的研究。

4.在经济计量模型中引入反映不确定性因素影响的随机扰动项εt,目的在于使模型更符合客观经济活动实际。

5.在经济计量模型中引入随机扰动项的理由可以归纳为如下几条:(1)因为人的行为的随机性、社会环境与自然环境的随机性决定了经济变量本身的随机性;(2)建立模型时其它被省略的经济因素的影响都归入了随机扰动项中;(3)在模型估计时,测量与归并误差也都归入了随机扰动项中;(4)由于我们认识的不足,错误地设定了被解释变量与解释变量之间关系的数学形式,例如将非线性的函数形式设定为线性的函数形式,由此而产生的误差也包含在随机扰动项中了,等等。

6.计量经济学研究的整个建摸过程可分为三个重要阶段:(1)设计理论模型和收集数据阶段;(2)参数估计和模型模拟阶段;(3)政策分析和模型应用阶段。

7.研究经济问题时,一般要处理三种类型的数据:(1)截面数据;(2)时间序列数据;和(3)平行数据。

平行数据是(1)和(2)种数据的组合。

10.度量一个变量的变化大小,自然要选定一个标准,这个标准就是各自的标准差,即变量在几个标准差范围内变化。

度量两个变量协同(一起)变化的统计量叫协方差。

(完整word版)计量经济学习题及答案..

期中练习题1、回归分析中使用的距离是点到直线的垂直坐标距离。

最小二乘准则是指( )A .使∑=-n t tt Y Y 1)ˆ(达到最小值 B.使∑=-nt t t Y Y 1达到最小值 C. 使∑=-nt t tY Y12)(达到最小值 D.使∑=-nt tt Y Y 12)ˆ(达到最小值 2、根据样本资料估计得出人均消费支出 Y 对人均收入 X 的回归模型为ˆln 2.00.75ln i iY X =+,这表明人均收入每增加 1%,人均消费支出将增加 ( )A. 0.75B. 0.75%C. 2D. 7.5% 3、设k 为回归模型中的参数个数,n 为样本容量。

则对总体回归模型进行显著性检验的F 统计量与可决系数2R 之间的关系为( )A.)1/()1()/(R 22---=k R k n F B. )/(1)-(k )R 1/(R 22k n F --= C. )/()1(22k n R R F --= D. )1()1/(22R k R F --=6、二元线性回归分析中 TSS=RSS+ESS 。

则 RSS 的自由度为( )A.1B.n-2C.2D.n-39、已知五个解释变量线形回归模型估计的残差平方和为8002=∑te,样本容量为46,则随机误差项μ的方差估计量2ˆσ为( ) A.33.33 B.40 C.38.09 D. 201、经典线性回归模型运用普通最小二乘法估计参数时,下列哪些假定是正确的( ) A.0)E(u i = B. 2i )V ar(u i σ= C. 0)u E(u j i ≠D.随机解释变量X 与随机误差i u 不相关E. i u ~),0(2i N σ2、对于二元样本回归模型ii i i e X X Y +++=2211ˆˆˆββα,下列各式成立的有( ) A.0=∑ieB. 01=∑ii Xe C. 02=∑iiXeD.=∑ii Ye E.21=∑i iX X4、能够检验多重共线性的方法有( )A.简单相关系数矩阵法B. t 检验与F 检验综合判断法C. DW 检验法D.ARCH 检验法E.辅助回归法计算题1、为了研究我国经济发展状况,建立投资(1X ,亿元)与净出口(2X ,亿元)与国民生产总值(Y ,亿元)的线性回归方程并用13年的数据进行估计,结果如下:ii i X X Y 21051980.4177916.2805.3871ˆ++= S.E=(2235.26) (0.12) (1.28) 2R =0.99 F=582 n=13问题如下:①从经济意义上考察模型估计的合理性;(3分) ②估计修正可决系数2R ,并对2R 作解释;(3分)③在5%的显著性水平上,分别检验参数的显著性;在5%显著性水平上,检验模型的整体显著性。

计量经济学练习和答案

练习一、单项选择题1、计量经济学是__________的一个分支学科。

CA统计学B数学C经济学D数理统计学4、横截面数据是指__________。

AA同一时点上不同统计单位相同统计指标组成的数据B同一时点上相同统计单位相同统计指标组成的数据C同一时点上相同统计单位不同统计指标组成的数据D同一时点上不同统计单位不同统计指标组成的数据5、同一统计指标,同一统计单位按时间顺序记录形成的数据列是__________。

CA时期数据B混合数据C时间序列数据D横截面数据7、描述微观主体经济活动中的变量关系的计量经济模型是__________。

AA 微观计量经济模型B 宏观计量经济模型C 理论计量经济模型D 应用计量经济模型9、下面属于横截面数据的是__________。

DA1991-2003年各年某地区20个乡镇企业的平均工业产值B1991-2003年各年某地区20个乡镇企业各镇的工业产值C某年某地区20个乡镇工业产值的合计数D某年某地区20个乡镇各镇的工业产值10、经济计量分析工作的基本步骤是__________。

AA建立模型、收集样本数据、估计参数、检验模型、应用模型B 设定模型、估计参数、检验模型、应用模型、模型评价C 个体设计、总体设计、估计模型、应用模型、检验模型D 确定模型导向、确定变量及方程式、估计模型、检验模型、应用模型 11、将内生变量的前期值作解释变量,这样的变量称为__________。

D A.虚拟变量 B.控制变量 C.政策变量 D.滞后变量15、同一统计指标按时间顺序记录的数据列称为__________。

BA.横截面数据B.时间序列数据C.修匀数据D.原始数据2、相关关系是指__________。

DA 变量间的非独立关系B 变量间的因果关系C 变量间的函数关系D 变量间不确定性的依存关系5、参数β的估计量ˆβ具备有效性是指__________。

B A ˆvar ()=0βB ˆvar ()β为最小C ˆ()0ββ-= D ˆ()ββ-为最小 7、设样本回归模型为i 01i i ˆˆY =X +e ββ+,则普通最小二乘法确定的iˆβ的公式中,错误的是__________。

计量经济学题库(超完整版)及答案

计量经济学题库一、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C)。

A.统计学B.数学C.经济学D.数理统计学2.计量经济学成为一门独立学科的标志是(B)。

A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为(D)。

A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A)。

A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。

A.时期数据B.混合数据C.时间序列数据D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是()。

A.内生变量B.外生变量C.滞后变量D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是()。

A.微观计量经济模型B.宏观计量经济模型C.理论计量经济模型D.应用计量经济模型8.经济计量模型的被解释变量一定是()。

A.控制变量B.政策变量C.内生变量D.外生变量9.下面属于横截面数据的是()。

A.1991-2003年各年某地区20个乡镇企业的平均工业产值B.1991-2003年各年某地区20个乡镇企业各镇的工业产值C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是()。

A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型11.将内生变量的前期值作解释变量,这样的变量称为()。

计量经济学练习题带答案版

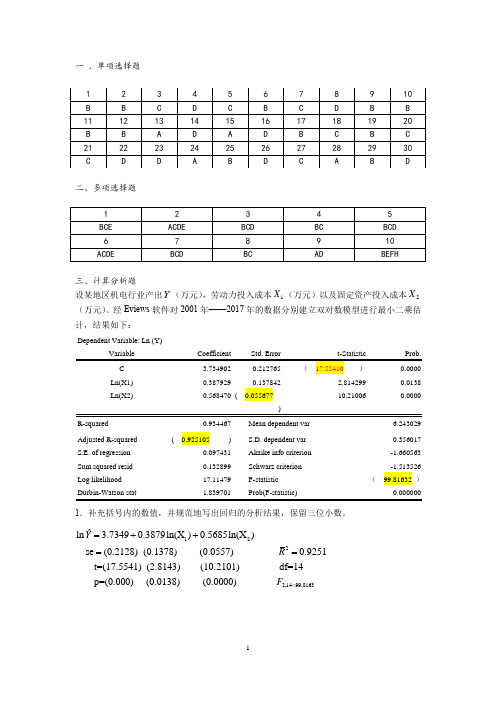

一 、单项选择题二、多项选择题三、计算分析题设某地区机电行业产出Y (万元),劳动力投入成本1X (万元)以及固定资产投入成本2X (万元)。

经Eviews 软件对2001年——2017年的数据分别建立双对数模型进行最小二乘估计,结果如下:Dependent Variable: Ln (Y)Ln(X1) 0.3879290.1378422.814299 0.0138 Ln(X2)0.568470 ( 0.05567710.210060.0000R-squared 0.934467 Mean dependent var6.243029 Adjusted R-squared ( 0.925105 ) S.D. dependent var0.356017 S.E. of regression 0.097431 Akaike info criterion -1.660563 Sum squared resid 0.132899 Schwarz criterion -1.513526 Log likelihood 17.11479 F-statistic ( 99.81632 )1.补充括号内的数值,并规范地写出回归的分析结果,保留三位小数。

122ˆln 3.73490.3879ln(X )0.5685ln(X ) se (0.2128) (0.1378) (0.0557) 0.9251t=(17.5541) (2.8143) (10.2101) df=14 p=(0.000) (0.0138)Y R =++==2,1499.8163(0.0000) F =2. 对模型的估计结果进行偏回归系数和整体显著性检验。

(t0.025(14)=2.145;t0.025(15)=2.131;F0.05(2,14)=3.74;F0.05(3,14)=3.34)。

(注意运用临界值法!!)样本量为17,临界值选取t0.025(14)=2.145F临界值选取F0.05(2,14)=3.743. 如果有两种可供选择的措施以提高机电行业产出,措施一是加大劳动力的投入,措施二是增大固定资产的投入,你认为哪个措施效果更明显,为什么?选择措施二,因为劳动力成本增长1个百分点,机电行业产增长0.39个百分点,而固定资产投入成本增长1个百分点,机电行业销售额仅增长0.57个百分点四、分析题根据我国31个细分制造业的数据,得到生产函数的如下估计结果:ln(Ŷi)=1.168+0.37ln(K i)+0.61ln(L i)se= (0.331) ( a) (0.1293)t= (3.53) ( 4.23) ( b )R2=0.94其中,Y为总产出,K为资本投入,L为劳动投入。

计量经济学习题及答案

计量经济学习题一、名词解释1、普通最小二乘法:为使被解释变量的估计值与观测值在总体上最为接近使Q= 最小,从而求出参数估计量的方法,即之;2、总平方和、回归平方和、残差平方和的定义:TSS度量Y自身的差异程度,称为总平方和;TSS除以自由度n-1=因变量的方差,度量因变量自身的变化;RSS度量因变量Y的拟合值自身的差异程度,称为回归平方和,RSS除以自由度自变量个数-1=回归方差,度量由自变量的变化引起的因变量变化部分;ESS度量实际值与拟合值之间的差异程度,称为残差平方和;RSS除以自由度n-自变量个数-1=残差误差方差,度量由非自变量的变化引起的因变量变化部分;3、计量经济学:计量经济学是以经济理论为指导,以事实为依据,以数学和统计学为方法,以电脑技术为工具,从事经济关系与经济活动数量规律的研究,并以建立和应用经济计量模型为核心的一门经济学科;而且必须指出,这些经济计量模型是具有随机性特征的;4、最小样本容量:即从最小二乘原理和最大似然原理出发,欲得到参数估计量,不管其质量如何,所要求的样本容量的下限;即样本容量必须不少于模型中解释变量的数目包扩常数项,即之;5、序列相关性:模型的随机误差项违背了相互独立的基本假设的情况;6、多重共线性:在线性回归模型中,如果某两个或多个解释变量之间出现了相关性,则称为多重共线性;7、工具变量法:在模型估计过程中被作为工具使用,以替代模型中与随机误差项相关的随机解释变量;这种估计方法称为工具变量法;8、时间序列数据:按照时间先后排列的统计数据;9、截面数据:发生在同一时间截面上的调查数据;10、相关系数:指两个以上的变量的样本观测值序列之间表现出来的随机数学关系;11、异方差:对于线性回归模型提出了若干基本假设,其中包括随机误差项具有同方差;如果对于不同样本点,随机误差项的方差不再是常数,而互不相同,则认为出现了异方差性;12、外生变量:外生变量是模型以外决定的变量,作为自变量影响内生变量,外生变量决定内生变量,其参数不是模型系统的元素;因此,外生变量本身不能在模型体系内得到说明;外生变量一般是确定性变量,或者是具有临界概率分布的随机变量;外生变量影响系统,但本身并不受系统的影响;外生变量一般是经济变量、条件变量、政策变量、虚变量;一般情况下,外生变量与随机项不相关;二、填空题1、计量经济学中, 经济学提供理论基础, 统计学提供资料依据, 数学提供研究方法.2、研究经济问题时,一般要处理三种类型的数据:1 截面数据;2 时间序列数据;和3 虚拟变量数据;3、 OLS参数估计量具有如下统计性质,即线性、无偏性、有效性 ;4、时间序列数据与横截面数据的最大区别在于数据的顺序性 _;5、在模型中引入多个虚拟变量时,虚拟变量的个数应按下列原则确定:如果有M个互斥的属性类型,则在模型中引入 M-1 个虚拟变量;6、在现实经济活动中往往存在一个被解释变量受到多个解释变量的影响的现象,表现为在线性回归模型中有多个解释变量,这样的模型被称为多元线性回归模型;7、在多元线性回归模型中,参数的最小二乘估计量具线性性、无偏性、最小方差性,同时多元线性回归模型满足经典假定,所以此时的最小二乘估计量是最优的线性无偏估计量,又称BLUE估计量;8、计量经济学的核心内容是建立和应用计量经济模型;9、R2 是一个回归直线与样本观测值拟合优度的数量指标,其值越大,拟合优度越好,其值越小,拟合优度就越差;10、自相关就是指总体回归方程的误差项u i之间存在着相关,即:按时间或空间排序的观察值序列的个成员之间存在的相关;三、单项选择题1.经济计量模型是指CA.投入产出模型B.数学规划模型C.包含随机方程的经济数学模型D.模糊数学模型2.回归分析中定义的BA.解释变量和被解释变量都是随机变量B.解释变量为非随机变量,被解释变量为随机变量C.解释变量和被解释变量都为非随机变量D.解释变量为随机变量,被解释变量为非随机变量3.设k 为回归模型中的参数个数,n 为样本容量;则对总体回归模型进行显着性检验F 检验时构造的F 统计量为 A A.)k n /(RSS )1k /(ESS F --=B. )k n /(RSS )1k /(ESS 1F ---=C. RSS ESS F =D. ESSRSSF = 4. D-W 检验,即杜宾-瓦尔森检验,用于检验时间序列回归模型的误差项中的一阶序列相关的统计量,DW 统计量以OLS 残差为基础:=∑∑==--nt tnt t tee e1221~)~~(,如果值越接近于2,则 CA.则表明存在着正的自相关B.则表明存在着负的自相关C.则表明无自相关D.无法表明任何意义5.容易产生异方差的数据为C A.时序数据 B.修匀数据 C.横截面数据 D.年度数据6、计量经济模型分为单方程模型和 C ;A.随机方程模型B.行为方程模型C.联立方程模型D.非随机方程模型 7、同一统计指标按时间顺序记录的数据列称为 B A.横截面数据 B.时间序列数据 C.修匀数据 D.平行数据8、样本数据的质量问题,可以概括为完整性、准确性、可比性和 B ; A.时效性 B.一致性 C.广泛性 D.系统性9、有人采用全国大中型煤炭企业的截面数据,估计生产函数模型,然后用该模型预测未来煤炭行业的产出量,这是违反了数据的 A 原则; A.一致性 B.准确性 C.可比性 D.完整性10、对下列模型进行经济意义检验,哪一个模型通常被认为没有实际价值的 B ;A. i C 消费i I 8.0500+=收入B. di Q 商品需求i I 8.010+=收入i P 9.0价格C. si Q 商品供给i P 75.020+=价格D. i Y 产出量6.065.0i K =资本4.0iL 劳动 四、多项选择题1、不满足OLS 基本假定的情况,主要包括: ABCD ; A.随机序列项不是同方差,而是异方差 B.随机序列项序列相关,即存在自相关 C.解释变量是随机变量,且与随机扰动项相关 D.解释变量之间相关,存在多重共线性 E.因变量是随机变量,即存在误差2、随机扰动项产生的原因大致包括如下几个方面,它们是 ABCD ; A.客观现象的随机性人的行为、社会环境与自然影响的随机性 B.模型省略变量被省略的具有随机性的变量归入随机扰动项 C.测量与归并误差估计时测量和归并误差都归入随机扰动项 D.数学模型函数的形式的误定E.从根本上看是由于经济活动是人类参与的活动 3、内生变量 ABDE ;A.在联立方程模型中,内生变量由系统内方程决定,同时又对模型系统产生影响;既作为被解释变量,又可以在不同的方程中作为解释变量;B.一般情况下,内生变量与随机项相关;C.内生变量决定外生变量D.内生变量一般都是经济变量E.内生变量Y 一般满足: CovY i ,i μ≠0,即EY i i μ≠0; 4、影响预测精度的因素包括 ACD ;A.样本容量愈大,预测的方差愈小,预测的精度愈大B.样本中解释变量的离均差的和愈大,预测的方差愈小,预测的精度愈大C.内插预测的精度比较有把握,外推预测的能力显着下降,预测精度难以把握D.当其样本容量n 相当大,而预测点的取值X0接近于X 的平均值时,预测的方差最小,预测的精度最大E.残差标准差的估计值愈小,回归预测的精度愈精确,所以常常把残差标准差的估计值作为预测精度的标志5. 下列哪些变量属于前定变量CD ; A.内生变量 B.随机变量 C.滞后变量 D.外生变量 E.工具变量 五、判断题1、通常把由方程组内决定的变量称为内生变量,而不能由方程组内直接决定的变量为前定变量,又称为先决变量;√2、前定先决变量既能作为解释变量,也能作为被解释变量;×3、D-W 检验,即杜宾-瓦尔森检验,=∑∑==--nt tnt t tee e1221~)~~(,其最大优点为简单易行;如果值接近于零,则说明越倾向于无自相关;×4、截面数据是一批发生在同一时间截面上的调查数据;例如,在给定的某个时点上对个人、家户、企业、城市、地区、国家或一系列其它单位采集的样本所构成的数据集;√5、内生变量是理论或模型所要解释的变量,即因变量,它是为理论或模型以外的因素所影响的变量,是具有某种概率分布的随机变量;√6、违背基本假设的计量经济学模型是不可估计的;×7、只有满足基本假设的计量经济学模型的普通最小二乘参数估计量才具有无偏性和有效性;√8、要使得计量经济学模型拟合得好,就必须增加解释变量;×9、在拟合优度检验中,拟合优度高,则解释变量对被解释变量的解释程度就高,可以推测模型总体线性关系成立;反之亦然;×10、样本容量N 越小,残差平方和RSS 就越小,模型拟合优度越好;×11、当计量经济学模型出现异方差性,其普通最小二乘法参数估计量仍具有无偏性,但不具有有效性;√12、实际问题中的多重共线性不是自变量之间存在理论上或实际上的线性关系造成的,而是由于所收集的数据之间存在近似的线性关系所致;√13、模型的拟合优度不是判断模型质量的唯一标准,为了追求模型的经济意义,可以牺牲一点拟合优度;√14、如果给定解释变量值,根据模型就可以得到被解释变量的预测值;×15、异方差问题中,随机误差项的方差与解释变量观测值之间都是有规律可循的;× 16、计量经济学模型解释经济活动中各因素之间的理论关系,用确定性的数学方程加以描述;×17、计量经济学根据研究对象和内容侧重面不同,可以分为广义计量经济学和狭义计量经济学;√18、计量经济学是一门经济学科,而不是数学或其他;√19、样本数据的收集是计量经济学的核心内容;×20、方法,主要包括模型方法和计算方法,是计量经济学研究的基础;×21、具有因果关系的变量之间一定有数学上的相关关系,具有相关关系的变量之间一定具有因果关系;×22、乘数是变量的变化率之比;×23、单方程计量经济学模型是以多个经济现象为研究对象,是应用最为普遍的计量经济学模型;×24、对于最小二乘法最合理的参数估计量应该使得从模型中抽取n组样本观测值的概率最大;×25、总体平方和由残差平方和和回归平方和组成;√26、校正的判定系数和非校正的判定系数仅当非校正判定系数为1时才相等;√27、判定所有解释变量是否对应变量有显着影响的方法是看是否每个解释变量都是显着的t统计量;如果不是,则解释变量整体是统计不显着的;×28、当R2=1, F= 0 ;当R2= 0 ,F=∞;×29、在模型Yi =B1+B2X2i+B3X3i+ui中,如果X2和X3负相关且B3>0,则从模型中略去解释变量X3将使b12的值减小也即,Eb12<B2;其中b12是Y仅对X2的回归方程中的斜率系数;√30、当我们说估计的回归系数在统计上是显着的,意思是说它显着不为1;×31、要计算t临界值,仅仅需知道自由度;×32、整个多元回归模型在统计上是显着的意味着模型中任何一个单独的变量均是统计显着的;×33、就估计和假设检验而言,单方程回归与多元回归没有什么区别;√34、无论模型中包括多少个解释变量,总离差平方和的自由度总为n-1;√35、双对数模型的斜率和弹性系数相同;√36、对于变量之间是线性的模型而言,斜率系数是一个常数,弹性系数是一个变量;但双对数模型的弹性系数是一个常数,而斜率是一个变量;√37、双对数模型的R2值可以与对数-线性模型的相比较,但不能与线性-对数模型的相比较;√38、线性-对数模型的R2值可以与线性模型相比较,但不能与双对数模型或对数线性模型的相比较;√39、模型A:lnY=+;r2= ;模型B:Y=+;r2=模型A更好一些,因为它的r2大;×40、在存在异方差情况下,普通最小二乘估计是有偏的和无效的;×41、如果存在异方差,通常使用的t检验和F检验是无效的;√42、在存在异方差情况下,常用的OLS估计总是高估了估计量的标准差;×43、当存在序列相关时,OLS估计量是有偏的并且也是无效的;×44、消除序列相关的广义差分变换假定自相关系数必须等于1;√45、两个模型,一个是一阶差分形式,一个是水平形式,这两个模型的R 2是不可以直接比较的;√46、存在多重共线性时,模型参数无法估计;×47、尽管存在着完全多重共线性,普通最小二乘估计量仍然是最优线性无偏估计量;× 48、在存在高度多重共线性的情况下,无法估计一个或多个偏回归系数的显着性;√ 49、一旦模型中的解释变量是随机变量,则违背了基本假设,使得模型的OLS 估计量有偏且不一致;× 六、简答1、随机扰动项产生的原因答:1客观现象的随机性;引入e 的根本原因,乃是经济活动是人类参与的,因此不可能像科学实验那样精确;2此外还有社会环境和自然环境的随机性;3模型省略了变量;被省略的变量包含在随机扰动项e 中;4测量与归并误差;测量误差致使观察值不等于实际值,汇总也存在误差;5数学模型形式设定造成的误差;由于认识不足或者简化,将非线性设定成线性模型; 经济计量模型的随机性,正是为什么要采用数理统计方法的原因;2、采用普通最小二乘法,已经保证了模型最好地拟合样本观测值,为何还要进行拟合优度检验答:普通最小二乘法所保证的最好拟合,是同一个问题内部的比较,拟合优度检验结果所表示的优劣是不同问题之间的比较;两个同样满足最小二乘原则的模型,对样本观测值的拟合程度不一定相同;3、针对普通最小二乘法,线性回归摸型的基本假设 答:1解释变量是确定性变量,而且解释变量之间不相关;2随机误差项具有0均值且同方差;3随机误差项在不同样本点之间独立,不存在序列相关; 4随机误差项与解释变量之间不相关;5随机误差项服从0均值且同方差的正态分布; 七、综合题1、某人试图建立我国煤炭行业生产方程,以煤炭产量为被解释变量,经过理论和经验分析,确定以固定资产原值、职工人数和电力消耗量变量作为解释变量,变量的选择是正确的;于是建立了如下形式的理论模型:煤炭产量=αα01+固定资产原值+α2职工人数+α3电力消耗量+μ选择2000年全国60个大型国有煤炭企业的数据为样本观测值;固定资产原值用资产形成年当年价计算的价值量,其它采用实物量单位;采用OLS 方法估计参数;指出该计量经济学问题中可能存在的主要错误,并简单说明理由;答:⑴模型关系错误;直接线性模型表示投入要素之间完全可以替代,与实际生产活动不符;⑵估计方法错误;该问题存在明显的序列相关性,不能采用OLS方法估计;⑶样本选择违反一致性;行业生产方程不能选择企业作为样本;⑷样本数据违反可比性;固定资产原值用资产形成年当年价计算的价值量,不具备可比性;2、材料:为证明刻卜勒行星运行第三定律,把地球与太阳的距离定为1个单位;地球绕太阳公转一周的时间为1个单位年;那么太阳系9个行星与太阳的距离D和绕太阳各公转一周所需时间T的数据如下:obs水星金星地球火星木星土星天王星海王星冥王星DISTANCE1Time184165248D3170782727161630T2170562722561504用上述数据建立计量模型并使用EVIEWS计算输出结果如下问题:根据EVIEWS计算输出结果回答下列问题1EVIEWS计算选用的解释变量是____________________2EVIEWS计算选用的被解释变量是____________________3建立的回归模型方程是____________________4回归模型的拟合优度为____________________5回归函数的标准差为____________________6回归参数估计值的样本标准差为____________________7回归参数估计值的t统计量值为____________________8残差平方和为____________________9被解释变量的平均数为____________________10被解释变量的标准差为____________________答案如下:1Logdistance 2Logtime 3Logdistance= Logtime+u4 5 6 78 9 103、中国国内生产总值与投资及货物和服务净出口单位:亿元用上述数据建立计量模型并使用EVIEWS 计算输出结果如下Dependent Variable: Y Method: Least SquaresDate: 10/19/09 Time: 21:40 Sample: 1991 2003Included observations: 13VariableCoefficientStd. Errort-StatisticProb.C X1 X2R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid +08 Schwarz criterion Log likelihood F-statistic Durbin-Watson stat ProbF-statistic1建立投资与净出口与国民生产总值的二元线性回归方程并进行估计,并解释斜率系数的经济意义;解:建立Y 与X 、X 之间的线性回归模型:Y = 0ˆβ + 1ˆβ X 1 + 2ˆβX 2+ e i 根据普通最小二乘法参数估计有故所求回归方程为Y = + X 1 +X 1的系数β1=表明,如果其他变量保持不变,为使国民生产总值增加一亿元投资需增加亿元,净出口增加亿元也能使国民生产总值增加一亿元;2对偏回归系数及所建立的回归模型进行检验,显着性水平α=;2281.2)10(025.0=t 解:假设H 0 : 0=i β,H 1 : 0≠i β;在H 0 成立的条件下检验统计量)ˆ(ˆ)ˆ(ˆ111111βββββS S t =-=~t n-k )ˆ(ˆ)ˆ(ˆ112222βββββS S t =-=~t n-k =-==∑112111ˆ)ˆ(C kn e C S iσβ =-==∑222222ˆ)ˆ(C kn e C S iσβ其中C ii 是1)(-X X T 对角线的值;22)ˆ(i i i Y Y e -=∑∑,为残差平方和; 所以:120692.0177916.2)ˆ(ˆ111==ββS t = 282402.1051980.4)ˆ(ˆ222==ββS t = 给定α=. {}{}2281.2)10()(025.02≥=≥=⎭⎬⎫⎩⎨⎧-≥=t t t k n t t w α;从上面结果看出t 、t 的绝对值均大于,故拒绝H 0,认为1、2 均显着不等于0,X 1、X 2对Y 的影响均显着;3估计可决系数,以显着性水平α=对方程整体显着性进行检验,并估计校正可决系数,说明其含义;39.9)10,2(05.0=F 解: R 2=∑-'-=-2)(11Y Y ee TSS RSS i= 假设H 0:1 =2 =0;H 1:1 、2 不全为0;检验统计量F==---=-∑∑kn Y Y k Y Y kn RSSkESSii22)ˆ()ˆ(给定α=. {}{}{}39.9)10,2(),(05.0≥=≥=-≥=F F F k n k F F w α,F 远大于 2,10,故拒绝H 0,认为总体参数1、2 不全为等于0,资本形成额X 1和货物和服务净出口X 2对国民生产总值Y 的影响显着;4、假设要求你建立一个计量经济模型来说明在学校跑道上慢跑一英里或一英里以上的人数,以便决定是否修建第二条跑道以满足所有的锻炼者;你通过整个学年收集数据,得到两个可能的解释性方程:方程A :3215.10.10.150.125ˆX X X Y +--= 75.02=R方程B :4217.35.50.140.123ˆX X X Y -+-= 73.02=R 其中:Y —某天慢跑者的人数;1X —该天降雨的英寸数;2X —该天日照的小时数;3X —该天的最高温度按华氏温度;4X —第二天需交学期论文的班级数; 请回答下列问题:1这两个方程你认为哪个更合理些,为什么2为什么用相同的数据去估计相同变量的系数得到不同的符号 答案:1方程B 更合理些;原因是:方程B 中的参数估计值的符号与现实更接近些,如与日照的小时数同向变化,天长则慢跑的人会多些;与第二天需交学期论文的班级数成反向变化,这一点在学校的跑道模型中是一个合理的解释变量;2解释变量的系数表明该变量的单位变化在方程中其他解释变量不变的条件下对被解释变量的影响,在方程A 和方程B 中由于选择了不同的解释变量,如方程A 选择的是“该天的最高温度”而方程B 选择的是“第二天需交学期论文的班级数”,由此造成2X 与这两个变量之间的关系不同,所以用相同的数据估计相同的变量得到不同的符号; 5、收集1978-2001年的消费额XF 亿元,国内生产总值GDP 亿元资料,建立消费函数,Eviews 结果如下:Dependent Variable: LOGXFMethod: Least Squares Date: 10/21/09 Time: 20:16 Sample: 1978 2001 Included observations: 24CoefficientStd. Error t-StatisticProb.C t 1= LOGGDPt 2=R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter. F-statistic Durbin-Watson statProbF-statistic要求:1把表中缺失的数据补上;5分2把回归分析结果报告出来;5分3进行经济意义、统计学意义和经济计量学意义检验;6分 4解释系数经济含义;4分 6、根据广东省数据,把财政支出 CZ 作为因变量,财政收入CS 作为解释变量进行一元回归分析后,得到回归残差平方的对数对logCS 的回归结果如下:Dependent Variable: LOGRESID^2 Method: Least Squares Date: 5/22/09 Time: 20:24 Sample: 1978 2003Included observations: 26Variable Coefficient Std. Error t-StatisticProb.LOGCS CR-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared residSchwarz criterion要求:1写出异方差表达式σi 2=10分2进行同方差变换,证实变换后的模型不存在异方差;10分 已知:t t t u CS CZ ++=10ββ其中:为常数)其中22()()(σσt t CS f u Var =,其中 1.522024 (CSi))(=t CS f 模型两边同时除以)(t CS f 进行变换,得:3分其中:)(t tt CS f u =υ,可以证明误差项t υ是同方差的;证明如下:4分 已知:)(t t t CS f u =υ,)(22t tt CS f u =υ,222))(()(συ==t t tCS f u E E 根据已知条件2σ为常数,证得变换后的误差项是同方差的;。

计量经济学习题以及答案

第一章 习题第一章 1~5: D, C, B, B, D;一、选择题1、在同一时间不同统计单位的相同统计指标组成的数据组合,是( ) A 、原始数据 B 、时点数据 C 、时间序列数据 D 、截面数据2、计量经济模型的被解释变量一定是( )A 、控制变量B 、政策变量C 、内生变量D 、外生变量 3、同一统计指标按时间顺序记录的数据称为( )。

A 、横截面数据B 、时间序列数据C 、修匀数据D 、原始数据 4、模型中其数值由模型本身决定的变量是( )A 、外生变量B 、内生变量C 、控制变量D 、滞后变量 5、双对数模型μββ++=X Y ln ln ln 10中,参数1β的含义是( )A . X 的相对变化,引起Y 的期望值绝对量变化B .Y 关于X 的边际变化C .X 的绝对量发生一定变动时,引起因变量Y 的相对变化率D 、Y 关于X 的弹性第二三章 习 题一、单选:1.D2.B3.C4.D5.C6.B7.B8. D9.C 10.C 11.C 12.C 13. A 14.A 15.D 16. C 17. B 32.C 二、多选1.CD;2.ABC;3.ACD;4. ABCD ;5.BC;6.BC; 三、判断错 错 错 对 错 一、 单项选择题1、将内生变量的前期值作解释变量,这样的变量称为( )A 、虚拟变量B 、控制变量C 、政策变量D 、滞后变量2、把反映某一总体特征的同一指标的数据,按一定的时间顺序和时间间隔排列起来,这样的数据称为( )A 、横截面数据B 、时间序列数据C 、修匀数据D 、原始数据 3、双对数模型μββ++=X Y ln ln ln 10中,参数1β的含义是( )A 、Y 关于X 的增长率B 、Y 关于X 的发展速度C 、Y 关于X 的弹性D 、Y 关于X 的边际变化4、半对数模型i i LnX Y μββ++=10中,参数1β的含义是( ) A 、Y 关于X 的弹性 B 、X 的绝对量变动,引起Y 的绝对量变动 C 、Y 关于X 的边际变动 D 、X 的相对变动,引起Y 的期望值绝对量变动5、在一元线性回归模型中,样本回归方程可表示为:( )A 、t t t u X Y ++=10ββB 、i t t X Y E Y μ+=)/(C 、t t X Y 10ˆˆˆββ+= D 、()t t t X X Y E 10/ββ+= (其中n t ,,2,1 =)6、设OLS 法得到的样本回归直线为i i i e X Y ++=21ˆˆββ,则点),(Y X( )A 、一定不在回归直线上B 、一定在回归直线上C 、不一定在回归直线上D 、在回归直线上方7、根据样本资料估计得出人均消费支出Y 对人均收入X 的回归模型为i Y ∧ln =2.00+0.75lnXi ,这表明人均收入每增加1%,人均消费支出将增加( )A 、0.2%B 、0.75%C 、2%D 、7.5% 8、回归分析中使用的距离是点到直线的垂直坐标距离。

计量经济学题库(超完整版)及答案

计量经济学题库一、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C)。

A.统计学B.数学C.经济学D.数理统计学2.计量经济学成为一门独立学科的标志是(B)。

A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为(D)。

A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A)。

A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。

A.时期数据B.混合数据C.时间序列数据D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是()。

A.内生变量B.外生变量C.滞后变量D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是()。

A.微观计量经济模型B.宏观计量经济模型C.理论计量经济模型D.应用计量经济模型8.经济计量模型的被解释变量一定是()。

A.控制变量B.政策变量C.内生变量D.外生变量9.下面属于横截面数据的是()。

A.1991-2003年各年某地区20个乡镇企业的平均工业产值B.1991-2003年各年某地区20个乡镇企业各镇的工业产值C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是()。

A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型11.将内生变量的前期值作解释变量,这样的变量称为()。

计量经济学题库(超完整版)及答案.详解

计量经济学题库计算与分析题(每小题10分)1X:问题:(1)画出X 与Y 关系的散点图。

(2)计算X 与Y 的相关系数。

其中X 129.3=,Y 554.2=,2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采用直线回归方程拟和出的模型为t 值 1.2427 7.2797 R 2=0.8688 F=52.99解释参数的经济意义。

2.已知一模型的最小二乘的回归结果如下:i iˆY =101.4-4.78X 标准差 (45.2) (1.53) n=30 R 2=0.31 其中,Y :政府债券价格(百美元),X :利率(%)。

回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是iˆY 而不是i Y ; (3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义是什么。

3.估计消费函数模型i i i C =Y u αβ++得i i ˆC =150.81Y + t 值 (13.1)(18.7) n=19 R 2=0.81其中,C :消费(元) Y :收入(元)已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利用t 值检验参数β的显著性(α=0.05);(2)确定参数β的标准差;(3)判断一下该模型的拟合情况。

4.已知估计回归模型得i i ˆY =81.7230 3.6541X + 且2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=, 求判定系数和相关系数。

5.有如下表数据(1关系?拟合什么样的模型比较合适? (2)根据以上数据,分别拟合了以下两个模型:模型一:16.3219.14P U=-+ 模型二:8.64 2.87P U =- 分别求两个模型的样本决定系数。

7.根据容量n=30的样本观测值数据计算得到下列数据:XY 146.5=,X 12.6=,Y 11.3=,2X 164.2=,2Y =134.6,试估计Y 对X 的回归直线。

计量经济学题库(超完整版)及答案

1 U 4 1. 9 1 � 2 3. 6 � � P �一型模

�么什为�吗期预的你合符号符的数系)2( �义含济经的数系归回释解)1( 。误准标的量计估应相为字数的中号括下式 858.0=WD� )840.0( )380.0( )732.0(

�程方归回列下了出得计估法乘 二小最通普用运�据数度年的 K 入投本资和 L 入投动劳、Y 出产总的年 93 共年 9991—1691 地某据根.61 �值计估的 1 � � 0 � 求�设假的型模归回性线典经有所足满定假

i

13.0=2R

03=n

�35.1� �2.54� 99.25=F

8868.0=2R

�下如果结归回的乘二小最的型模一知已�2 。义意济经的数参释解 7242.1 值t 7972.7

X 5 6. 3 � 2 7. 1 8 � ˆ Y

2

X 8 7. 4 - 4. 1 0 1= iY ˆ

为型模的出和拟程方归回线直用采�3�

57.0 � R

2

3

�程方性释解的能可个两到得�据数集收年学个整过通你。者炼锻的有所足满以道跑条二第建修否是 定决便以�数人的上以里英一或里英一跑慢上道跑校学在明说来型模济经量计个一立建你求要设假�02 。量计估乘二小最的 2b � 1b 出求别分。 2b � 1b ②

1 � 2b � 1b ①

5.2 3.1 2.2 6.1 1.2 3.3 1.2 1.3 3.2 3.2 5.2 7.0 8.2 1.0 8.2 6.0 U�%�率业失 P�%�率涨上价物 系关的率业失与率涨上价物本日

3991 2991 1991 0991 9891 8891 7891 6891 份年 据数表下如有�5 。数系关相和数系定判求 得型模归回计估知已�4 。况情合拟的

计量经济学习题及答案

习题讲解(一)一、选择题 1、样本回归函数(方程)的表达式为( D )A.i i i X Y μββ++=10B.i i X X Y E 10)(ββ+=C.i i i e X Y ++=10ˆˆββD.ii X Y 10ˆˆˆββ+= 2、反映由模型中解释变量所解释的那部分离差大小的是( B )A.总离差平方和B.回归平方和C.残差平方和D.都不是3、设k 为回归模型中的参数个数(不包括常数项),n 为样本容量,RSS 为残差平方和,ESS 为回归平方和,则对总体回归模型进行显著性检验时构造的F 统计量为( B ) A.TSS ESS F = B.)1(--=k n RSS k ESS F C.)1(1---=k n TSS k ESS F D.TSSRSS F = 4、对于某样本回归模型,已求得DW 的值为l ,则模型残差的自相关系数∧ρ近似等于( C )A.-0.5B.0C.0.5D.15、下列哪种方法不能用来检验异方差( D )A.戈德菲尔特——匡特检验B.怀特检验C.戈里瑟检验D.D-W 检验6、根据一个n =30的样本估计tt t e X Y ++=10ˆˆββ后计算得D.W.=1.2,已知在5%的显著水平下,35.1=L d ,49.1=U d ,则认为原模型( C )。

A.不存在一阶序列相关B.不能判断是否存在一阶序列相关C.存在正的一阶序列相关D.存在负的一阶序列相关7、某商品需求函数模型为i i i X Y μββ++=10,其中Y 为需求量,X 为价格。

为了考虑“地区”(农村、城市)和“季节”(春、夏、秋、冬)两个因素的影响,拟引入虚拟变量,则应引入虚拟变量的个数为( B )A.2B.4C.5D.68、可以用于联立方程计量模型方程间误差传递性检验的统计量是( C )A.均方百分比误差B.F 检验统计量C.均方根误差D.滚动预测检验9、下列属于有限分布滞后模型的是( D )A. t t t t X X Y μβββ++++=- 1210B. t t t t t Y Y X Y μββββ++++=--231210C. t t t t Y Y Y μβββ++++=- 1210D. t k t k t t t X X X Y μββββ+++++=+--1121010、估计模型Y t =β0+β1X t +β2Y t-1+μt (其中μt 满足线性模型的全部假设)参数的适当方法是( D )A.二阶段最小二乘法B.间接最小二乘法C.广义差分法D.工具变量法11、考察某地区农作物种植面积与农作物产值的关系,建立一元线性回归模型i i i X Y μββ++=10(X 表示农作物种植面积、Y 表示农作物产值),采用30个样本,根据OLS 方法得54.0ˆ1=β,对应标准差045.01ˆ=βS ,那么,1β对应的统计量t 为( )A.12B.0.0243C.2.048D.1.70112、一无线性回归模型 的最小二乘回归结果显示,残差平方和RSS=40.32,样本容量为25,则回归模型的标准差 为( B )1.324 C13、k 表示模型系统中先决变量的个数(含常数项),i k 表示第i 个方程中先决变量的个数(含常数项),i g 表示第i 个方程中内生变量的个数,识别的阶条件为1-<-i i g k k ,表示( B )A.第i 个方程恰好识别B.第i 个方程不可识别C.第i 个方程过度识别D.第i 个方程具有唯一的统计形式14、当随机误差项存在序列相关时,单位根检验采用的是( B )。