应付款汇总表

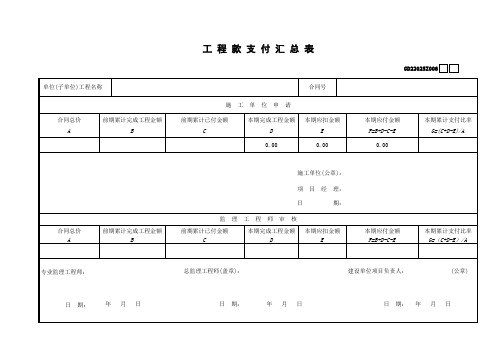

工程款支付汇总表GD2202SZ006

GD2202SZ006 单位(子单位)工程名称 施 工 单 位 申 请 合同总价 前期累计完成工程金额 前期累计已付金额 本期完成工程金额 本期应扣金额 本期应付金额 本期累计支付比率 合同号

A

B

C

D

0.00

E

0.00

F=B+D-C-E

0.00

G=(C+D-E)/A

施工单位(公章): 项 日 监 理 工 程 师 审 核 合同总价 前期累计完成工程金额 前期累计已付金额 本期完成工程金额 本期应扣金额 本期应付金额 本期累计支付比率 目 经 理: 期:

A

B

C

D

E

F=B+D-C-E

G=(C+D-E)/A

专业监理工程师:

总监理工程师(盖章):

建设单位项目负责人:

(公章)

日

期:年Βιβλιοθήκη 月日日期:

年

月

日

日

期:

年

月

日

本月应付进度款汇总表

本月对付进度款汇总表

承建商:

合同名称:

合同编号

进度款申报月份:自年月日到年月日时期累计进度款支付状况:

1. 合同金额为:

2. 到本月付款前,总合付款次数为:次;

3. 累计已付款金额为:元

4. 节余合同款为:元

本月进度款汇总状况:

1. 达成工程量进度款:元;

2. 本月对付签证单汇总:元;

3. 本月对付奖赏和扣款汇总:元;

4. 共计本月对付进度款为:元;

承建商署名盖印:

监理工程师审查:

项目部 QC 审查:项目部QS审查:项目部秘书核查:

返回目录

内容总结(1)本月对付进度款汇总表

承建商:

合同名称:

合同编号

承建商署名盖印:

监理工程师审查:

项目部 QC 审查:项目部 QS 审查:项目部秘书核查:。

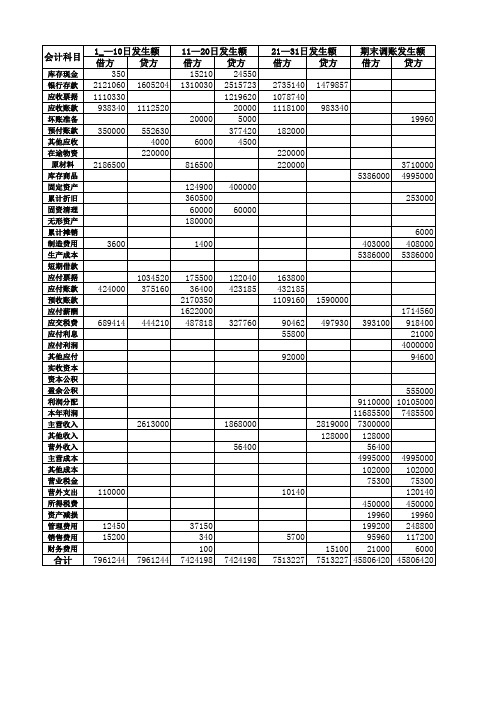

科目汇总表(全部)

合计 借方 贷方 15560 24550 6166230 5600784 2189070 1219620 2056440 2115860 20000 24960 532000 930050 6000 8500 220000 220000 3223000 3710000 5386000 4995000 124900 400000 360500 253000 60000 60000 180000 0 0 6000 408000 408000 5386000 5386000 0 0 339300 1156560 892585 798345 3279510 1590000 1622000 1714560 1660794 2188300 55800 21000 0 4000000 92000 94600 0 0 0 0 0 555000 9110000 10105000 11685500 7485500 7300000 7300000 128000 128000 56400 56400 4995000 4995000 102000 102000 75300 75300 120140 120140 450000 450000 19960 19960 248800 248800 117200 117200 21100 21100 68705089 68705089

327760

2613000

1868000 56400

110000

10140

12450 15200 7961244 7961244

合计

37150 340 100 7424198

5700 7424198 7513227

555000 9110000 10105000 11685500 7485500 2819000 7300000 128000 128000 56400 4995000 4995000 102000 102000 75300 75300 120140 450000 450000 19960 19960 199200 248800 95960 117200 15100 21000 6000 7513227 45806420 45806420

工程款支付汇总表

工程名称:大布头路改造工程 合同号

施工单位申请

合同总价 A(元) 6040061.47 预付款 B(元) 906009.221 前期累计完成工 前期累计已付金额(不 程金额C(元) 含预付款)D(元) 0 0 前期累计未付 工程金额 E(元) 0 本期应扣(含 本期应付金额 本期累计支付比率 本期完成工程 预付款)金额 金额F(元) H=C+F-D-E-G(元) F=(B+D+H)/A G(元) 5134052.259 1026810.452 5013251.028 83%

建设单位:(盖章) 项目负责人: 日 期: 年 月 日

(本期完成金额-本期完成金额的0.8+前期已付金额(含预 付款)*0.2)-(合同款*百分之30的预付款)=本期应扣金 额

施工单位(公章): 项 目 经 理: 日 监 理 工 程 师 审 核 合同总价 A(元) 预付款 B(元) 前期累计完成工 前期累计已付金额(不 前期累计未付 程金额C(元) 含预付款)D(元) 金额E(元) 本期累计应扣 本期应付金额 本期累计支付比率 本期完成工程 (含预付款) 金额F(元) F=(B+D+H)/A 金额G(元) H=B+F-D-E-G(元) 期: 年 月 日

监理单位:(盖章) 监理工程师: 日 合同总价ቤተ መጻሕፍቲ ባይዱA(元) 预付款 B(元) 期: 年 月 总监理工程师: 日

前期累计完成工 前期累计已付金额(不 前期累计未付 程金额C(元) 含预付款)D(元) 金额E(元)

本期累计应扣 本期应付金额 本期累计支付比率 本期完成工程 (含预付款) 金额F(元) F=(B+D+H)/A 金额G(元) H=B+F-D-E-G(元)

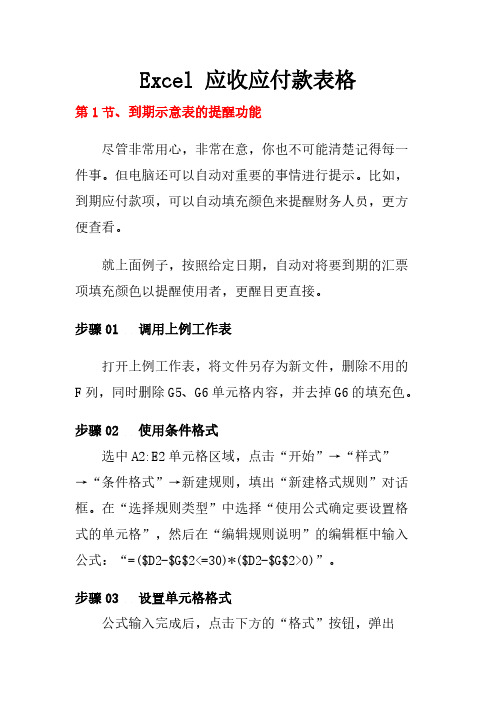

Excel 应收应付款表格

Excel 应收应付款表格第1节、到期示意表的提醒功能尽管非常用心,非常在意,你也不可能清楚记得每一件事。

但电脑还可以自动对重要的事情进行提示。

比如,到期应付款项,可以自动填充颜色来提醒财务人员,更方便查看。

就上面例子,按照给定日期,自动对将要到期的汇票项填充颜色以提醒使用者,更醒目更直接。

步骤01 调用上例工作表打开上例工作表,将文件另存为新文件,删除不用的F列,同时删除G5、G6单元格内容,并去掉G6的填充色。

步骤02 使用条件格式 选中A2:E2单元格区域,点击“开始”→“样式”→“条件格式”→新建规则,填出“新建格式规则”对话框。

在“选择规则类型”中选择“使用公式确定要设置格式的单元格”,然后在“编辑规则说明”的编辑框中输入公式:“=($D2-$G$2<=30)*($D2-$G$2>0)”。

步骤03 设置单元格格式 公式输入完成后,点击下方的“格式”按钮,弹出“设置单元格格式”对话框,在“填充”选项卡中,选择一个填充颜色,然后按“确定”按钮返回“条件格式”对话框。

再次按确定按钮,完成条件格式的设置。

步骤04 复制条件格式 选中A2:E2单元格区域,点击工具栏中的“格式刷”按钮,当光标改变形状,变成空心十字加格式刷的形状时,按住Shift键不放单击E20单元格,现在,格式全部复制到A1:E20单元格区域了。

步骤05 高亮区分的到期提示项现在,条件格式设置完成了,表中30天内到期的记录项就会自动填充橘黄色显示出来,非常醒目。

第2节、承兑汇票到期示意图在公司财务工作中,长期会使用承兑汇票,承兑汇票到期后需要用现金偿还。

这张到期示意图,可以清楚显示到期偿还的金额,还有到规定日期还剩余多少天数。

相关人员从这张表可以随时掌握承兑汇票的现状。

步骤01 新建表格并录入数据启动Excel2007新建一个工作簿,将Sheet1改名为“到期示意表”。

在第一行单元格输入标题,并完成A2:E20单元格区域的数据录入。

工程进度款表格2023(最新)

附表1:工程形象进度报表

工程形象进度报表

编报月份:年月

劳务(分包)单位:现场管理:技术负责人:项目经理:

附表2:工程进度汇总报表

项目

年月工程进度报量汇总表

劳务(分包)签字:现场管理签字:材料负责人签字:成本人员签字:安全负责人签字:技术负责人签字:项目经理签字:成本部复核:安全环保部签字:工程管理中心总监签字:

附表3:工程结算表

项目

结算表

劳务(分包)签字:现场管理签字:材料负责人签字:成本人员签字:安全负责人签字:技术负责人签字:项目经理签字:成本部复核:安全环保部签字:工程管理中心总监签字:

附表4:计日工确认单

项目部零星计日工确认单

工程名称:年月日

附表5:临时用工结算汇总表

班组现场临时用工结算汇总表(月)

班组:成控:技术负责人:项目经理:

附表6:零星机械台班确认单

零星机械台班确认单

附表7:施工机械台班记录汇总表

施工机械台班记录汇总表

项目经理:成控人员:

附表8:工程量收方单

工程量收方单

工程名称:年月日。

FD 应付账款

偿还,检查偿还记录及单据,并披露。

针对资产负债表日后付款项目,检查银行对账单及有关付款凭证 5 (如银行划款通知、供应商收据等),询问被审计单位内部或外

部的知情人员,查找有无未及时入账的应付账款。

复核截止审计现场工作日的全部未处理的供应商发票,并询问是 6 否存在其他未处理的供应商发票,确认所有的负债都记录在正确

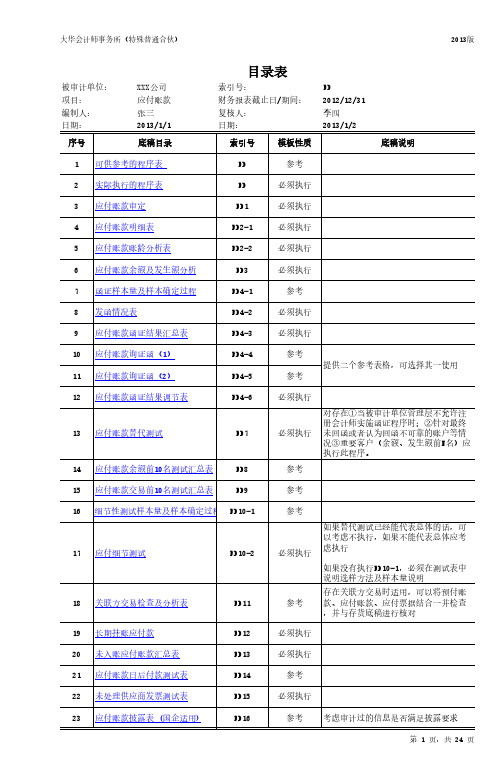

FD4-4 FD4-5

参考 参考

提供二个参考表格,可选择其一使用

12 应付账款函证结果调节表

FD4-6

13 应付账款替代测试

FD7

14 应付账款余额前10名测试汇总表

FD8允许注 册会计师实施函证程序时;②针对最终 未回函或者认为回函不可靠的账户等情 况③重要客户(余额、发生额前N名)应 执行此程序。

二、审计目标与审计程序对应关系表:

√ √ √

序号

可供参考的实质性程序

索引号

财务报表认定

执行人

存在 发生

完整 性

权利 义务

计价

列报

1 获取或编制应付账款明细表:

√

1.1

(1)复核加计正确,并与报表数、总账数和明细账合计数核对是 否相符;

√

1.2 (2)检查非记账本位币应付账款的折算汇率及折算是否正确;

财务报表认定

存在 发生

完整 性

权利 义务

计价

列报

√

B 完整性:确定所有应当记录的应付账款均已记录。

√

C 权利与义务:记录的应付账款是被审计单位应当履行的偿还义务。

D 计价与分摊:确定应付账款以恰当的金额包括在财务报表中,与之相关的计价或分 摊调整已恰当记录。

E

列报:确定应付账款,已按照企业会计准则的规定在财务报表中作适当分类、描述 和披露。

其他应付账款明细表

帐套信息 用友多帐套支持

自定义报表

财务、业务 报表

C2 为你的业务而生

报表权限体系 人员、账号、

权限……

迈锐思C2集成套件报表集成平台(报表映射引擎)

ERP :

请购执行统 计表

销售出货回 款统计表

物资储备构 成表

销售毛利分 析表

应付余额表

集协 成同 系 统

一、以协同审批平台的强大灵活的互联网应用能力弥补用友U8、T6在互联网应用性上的不足;

用友ERP

采购请购单 采购订单 采购到货单 付款申请单

请购审批流程 采购订单审批流程 采购质检入库流程

付款审批流程

管理流程

OA

报表

用友ERP海量 数据沉淀

实时ERP数据展现

OA管理报表 轻松查阅

简单易用

财务 业务

用友财务凭证

流程驱动财务管控

OA费用审批 流程

用友ERP基础 档案

流程驱动业务管控

ERP基础档案 维护审批

价值呈现:

C2 为你的业务而生

• 1、用友U8、T6系统与OA系统无缝集成,信息孤岛不复存在

• 2、组织架构同步、人员信息同步,系统档案维护不在繁琐

• 3、领导层可通过迈锐思C2套件轻松完成业务审批,管理无处不在

• 4、管理层通过OA的自定义管理报表实时了解企业实时运营情况

• 5、费用单据审批后直接成长凭证,费用追溯简单易操作,财务扯皮减 少。

集成特点

用友ERP基础档案集成

1 部门档案 2 人员档案 3 客商分类 4 客商档案 5 存货分类 6 存货档案 7 仓库档案 8 收发类别 9 采购类型 10 销售类型 11 结算方式 12 。。。。。。

OA表单集成

(完整版)科目汇总表空白表

库存现金 银行存款 应收帐款 其他应收款 在途物资 原材料 库存商品 低值易耗品 包装物 累计折旧 在建工程 工程物资 长期待摊费用 短期借款 应付账款 应付职工薪酬 应交税费 其他应付款 长期借款 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 主营业务成本 其他业务支出 主营业务税金及附加 营业费用 管理费用 财务费用 所得税费用

合计

附记账凭证 会计主管

张 复核

科目汇总表

2012年3月1日 — 30日

ቤተ መጻሕፍቲ ባይዱ

本期发生额

借方

贷方

自第 号起至第

记账

制证

汇字1号 总账 页数

号止

K3CLOUD应付款管理操作规程

应付款管理操作规程应付款管理操作规程应付款管理操作规程 (1)1. 应付款管理系统 (3)1.1 业务规程图 (3)2.操作规程 (3)2.1 基础设置 (3)2.1.1 参数设置 (3)2.1.2 基础资料 (5)2.1.2.1 付款条件 (5)2.1.2.2 应付付款核销方案 (6)2.1.2.3 应付开票核销方案 (7)2.2 业务初始化 (7)2.3 应付单 (8)2.4 其他应付单 (9)2.5 付款单/付款退款单 (10)2.6 应付开票核销 (10)2.7 应付付款核销 (11)2.8 内部应付清理 (12)2.9 期末处理 (13)2.10 账务处理 (14)2.11 报表分析 (14)2.11.1 应付款汇总表 (14)2.11.2 应付款明细表 (15)2.11.3 应付款账龄分析表 (15)2.11.4 到期债务表 .............................................................................. 错误!未定义书签。

2.11.5 往来对账明细表 ...................................................................... 错误!未定义书签。

2.11.6 应付单跟踪表 .......................................................................... 错误!未定义书签。

1. 应付款管理系统1.1 业务规程图应付系统业务流程图初始化日常业务期末处理基础设置付款条件应付付款核销方案应付开票核销方案初始数据录入采购应付其他应付付款/退款核销报表查询内部往来清理期末结账账务处理2. 操作规程2.1 基础设置2.1.1 参数设置应付款管理系统的参数主要有如下几个:付款单/付款退款单与应付单具有关联关系时自动核销1.如果该选项勾选,则付款单/付款退款单审核时自动与有关联关系的应付单核销。

金蝶KIS商贸版

2 收入类别、支出类别相关的报表仅适用于高级版和基础版。

一、应收账款汇总表的应收账款的发生和收款、余额情况;提供按客户、业务员、部门三种统计方式,是了解和掌握企业某一时期的整体应收情况及本期收款情况的汇总报表。可以联查到应收账款明细表。

二、应收账款明细表

应收账款明细表,是用于企业内部往来应收及结算的业务报表,同对账单的区别在于这里是用于企业内部了解应收及结算情况,而对账单用于企业同往来单位之间的对账需要。

此报表包括的单据范围是销售单的三种类型(销售发货、销售退货、委托结算)、收款单的三种类型(收款、预收、预收退款)、其他收款的其他应收类型、核销单的三种类型(预收冲应收、应收冲应付、应收转应收的转出和转入);此报表的表现形式偏重于各单据的结算体现,比如现款销售的应收和实收体现,比如预收款的实收体现,比如核销单的预收冲应收的实收体现;通过报表可快速了解当前企业同客户的应收情况及结算情况,更倾向于业务和财务对账的作用。

五、应付账款明细表

应付账款明细表,是用于企业内部往来应付及结算的业务报表,同对账单的区别在于这里是用于企业内部了解应付及结算情况,而对账单用于企业同往来单位之间的对账需要,从单据的体现上,主要是预付冲应付这类内部核销单据在两个报表中的不同表现。

此报表包括的单据范围是采购单的三种类型(采购收货、采购退货、估价冲回蓝单)、付款单的三种类型(付款、预付、预付退款)、其他付款的其他应付类型、核销单的三种类型(预付冲应付、应付冲应付、应付转应付的转出和转入);此报表的表现形式偏重于各单据的结算体现,比如现款采购的应付和实付体现,比如预付款的实付体现,比如核销单的预付冲应付的实付体现;通过报表可快速了解当前企业同供应商的应付情况及结算情况,更倾向于业务和财务对账的作用。

应付账款明细表模板

应付账款明细表模板应付账款明细表模板东西,就得先要有扎实的专业知识。

在去参加实习之前,我花了差不多半个月的时间学习审计的cpa教材,巩固了审计的一些基本知识。

比如一些基本的审计程序呀,还有就是各个业务循环的一些知识,还有关于风险导向审计,关于一些重点会计科目的审计要点。

之前的关于理论知识的学习,对我后来的实习奠定了坚实的基础。

在实习那段期间,我参与了三个项目,一个年报审计,一个破产审计,一个改制审计。

从第一天进会计师事务所学习他们做的工作底稿开始,随着参加的项目越来越多,越来越复杂,随着对审计业务的熟悉,我开始喜欢上了会计师事务所的工作。

真的是一旦喜欢上了,就会积极地投入其中。

每一天,我都按时去上班,改掉了睡懒觉的坏习惯。

每一天,我都勤勤肯肯地做事。

每一天,我都会解决一些审计实务方面的问题,让我的理论知识得到运用的同时,也让我认识到了理论与实践的一些区别。

收获与感受:通过这次在会计师事务所的实习,使我在即将毕业前学到了很多东西,很多课本上没有而工作以后又必须具备的东西。

明白事务所工作的主要职责范围,机构构成,学到了一些必备的办公室事物处理,了解了最近的会计政策法规,并逐渐熟悉了审计业务的流程以及关键步骤。

体会到作为会计师事务所外部审计职责的重要性,无论从社会发展还是企业生存,完善的财务制度是至关重要的,而作为会计师事务所,肩负着外部审计这一重任.而作为事务所人员必须具备良好的个人品质, 同时应具备较好的业务能力和身体素质,这样才能很好的适应并胜任这一重要的工作。

同时,作为事务所的实习人员,在审计过程中看到了很多的账本账册,也体会到了作为企业或者单位会计人员的工作.会计其实更讲究的是它的实际操作性和实践性..每一笔业务的发生,都要根据其原始凭证,一一登记入记账凭证,明细账,日记账,三栏式账,多栏式账,总账等等可能连通起来的账户.这为其一.会计的每一笔账务都有依有据,而且是逐一按时间顺序登记下来的,极具逻辑性,这为其二.在会计的实践中,漏账,错账的更正,都不允许随意添改,不容弄虚作假. 每一个程序,步骤都得以会计制度为前提,为基础.体现了会计的规范性.对于登账:首先要根据业务的发生,取得原始凭证,将其登记记账凭证.然后,根据记账凭证,登记其明细账.期末,填写科目汇总表以及试算平衡表,最后才把它登记入总账.结转其成本后,根据总账合计,填制资产负债表,利润表,损益表等等年度报表.这就是会计操作的一般顺序和基本流程。

应收应付账款明细表

迈锐思公众微信:迈锐思科技

管控,真正落地---用友客户全新集成管控模式

业务流程

用友ERP

采购请购单 采购订单 采购到货单 付款申请单

集成特点

用友ERP基础档案集成

1 部门档案 2 人员档案 3 客商分类 4 客商档案 5 存货分类 6 存货档案 7 仓库档案 8 收发类别 9 采购类型 10 销售类型 11 结算方式 12 。。。。。。

OA表单集成

1 控件支持绑定ERP档案 2 表单直接生成凭证 3 支持合并、汇总生成方式 4 支持多帐套、 5 支持多辅助核算 6 支持现金流量表 7 支持在协同填制空凭证 8 支持在协同中作废凭证 9 M1支持套件审批

应收应付账款明细表

2020/8/3

用友和致远客户 您,是否尝试,一种新的业务管控模式? 您可能在本方案或范例中找到答案! 您想要的,您的业务,原来可以变得这么简单!

迈锐思C2集成套件—用友客户业务管控新模式

针对用友ERP和致远协同用户提供的一个实用、高效的数据集 成平台,该平台可将用友ERP精细化的业务单据和OA强大的可视化 审批流程完美整合,解决企业在业务单据填报与业务流程审批过程 中的数据脱节,重复操作,追溯不完整的产品化解决方案……

1、 “费用报销单”的填制发起

OA与用友财务基础档案无缝集成

支持一表多帐套、用友五大会计科目辅助核算

消息提醒,财务待办事项中审核,一个不漏! 迈锐思C2集成:致远协同OA费用报销单审批场景展示

1、 财务人员会收到消息提醒,点击“待办事项”进行财务审核

点击待办事项完成财务审核

用友ERP自定义报表集成

1 科目余额表 2 资金变动表 3 收入明细表 4 费用明细表 5 采购执行分析表 6 销售订单执行情况分析 7 产品盈利分析表 8 区域销售分析表 9 成本构成分析表 10 。。。。。。